Деньги без дураков: как создать портфель из акций роста

Александр Силаев — частный инвестор, трейдер, писатель и журналист. Торгует на бирже с 2010 года. Автор изданной в 2019 году книги «Деньги без дураков». Ведет одноименный блог во «ВКонтакте» об инвестициях и блог о рациональности «Философия без дураков». Часть публикуемых у нас материалов — переработанные фрагменты его книги.

А вот определить, что такое акции роста, уже сложнее.

Как выделять особенности роста

Одно из определений: акции роста — это акции стоимости наоборот. Проверяем те же самые мультипликаторы, только смотрим, не где они ниже, а где выше.

Что такое «мультипликаторы»? Это, например, соотношение цены компании к ее прибыли. Вывод такой: чем меньше цена компании (ее акции), тем лучше, ибо так мы меньше заплатим за прибыль. Это и есть «акции стоимости» (имеется в виду, выгодные нам по стоимости). В акциях роста, наоборот, прибыль стоит дорого (например, потому что у компании отличные перспективы).

Примеры акций роста — технологические компании, от американского Amazon до нашего «Яндекса». Цена акций там кажется завышенной относительно прибыли, можно сказать, это дорогие компании. Крайний пример такой компании — Tesla. Ее акции стоили денег и росли в цене, даже несмотря на… убыточность компании. Для традиционных учебников по инвестициям XX века — невозможная ситуация. Но обычно дорогие компании становятся со временем еще дороже. Инвесторы не дураки. В данном случае они покупают не текущую прибыль, а рост прибыли, или даже рост выручки при отсутствии прибыли, как в случае Tesla.

Примеры акций стоимости — наш «Газпром». Акции годами стоили очень дешево относительно прибыли. Вообще, это история многих компаний из традиционных секторов, того же нефтегаза.

Казалось бы — раз дешевое, налетай и покупай! Однако если мы посмотрим историю с начала века, технологичные компании были лучшим выбором, чем традиционные отрасли.

Так что, получается, можно просто отбирать самые дорогие акции (по соотношению цена/прибыль)? Нет, конечно. Акции роста обычно дорогие, но не все дорогие акции — еще и растущие. Есть просто популярные, разогнанные спекулянтами и так далее.

К счастью, существуют другие определения. Например, самое простое сводится к тому, что акция роста — это акция, в прошлом растущая лучше среднего. Такое явление называется «моментум».

Как посчитать моментум, характерный для акций роста? Берем акции, которые хотим сравнивать, и смотрим на полную доходность (это рост ее котировок плюс дивиденды ), которую принесла каждая. Обычно берут период от квартала до года. Дальше сравниваем полную доходность, отбираем десять лучших результатов и получаем «моментум-портфель». Так, даже без фильтра по качеству самого бизнеса, у вас получится обогнать в доходности большинство всех ПИФов.

Другой вариант определения акции роста — это акции компаний с растущей прибылью. Это тоже годный, правильный фактор. Такие компании в среднем будут лучше среднего.

Как отличить «правильный» рост от «неправильного»

Можно наложить факторы друг на друга, чтобы был своего рода фильтр. Если котировки растут, но непонятно, что именно в компании стало лучше, тогда это может быть что угодно. Например, манипуляция. Или массовая истерия. В обоих случаях спорно ставить на продолжение процесса, если мы берем большие временные горизонты. Если в этом году манипулятор или толпа тащили акцию вверх, из чего следует, что они продолжат делать это в следующем году? Манипулятор может теперь не тащить акцию, а рушить, у толпы может смениться настроение.

Другое дело, если акция растет и параллельно растет качество бизнеса. Тогда это, возможно, новый растущий рынок. Или сильный менеджмент. Или восстановление циклической компании вместе с рынком. Во всех случаях ставить на продолжение можно.

Если бы у меня был выбор и я мог вкладывать только в акции стоимости или только в акции роста, предпочел бы акции роста. Почему?

С акциями стоимости в XXI веке возникла проблема. Очень сложно подсчитать «справедливую» стоимость, например, для интернет-компаний. Для заводов, газет и пароходов сделать такой подсчет было легко, но если главный актив технологичной компании — темпы ее роста, бренд и клиентская база, то как это все заложить в формулы? В последние 10–20 лет у компаний США вообще неясно, как считать фактор стоимости. Уоррен Баффет сейчас тоже с этим не справляется, так что не мы такие — мир теперь такой.

А фактор роста по-прежнему понятен, он никуда не делся.

Больше интересных историй об инвестициях вы найдете в нашем телеграм-канале «Сам ты инвестор!»

Американский бизнесмен и один из известнейших инвесторов в мире. Основной владелец и CEO инвестхолдинга Berkshire Hathaway. Расчетный показатель. Позволяет оценить уровень недооцененности или переоцененности активов рынком. Считается как отношение показателя, содержащего рыночную стоимость актива (капитализация, цена акции, стоимость бизнеса) с отчетным финансовым показателем (выручка, прибыль, EBITDA и др.). Недооцененность или переоцененность актива оценивается при сравнении значения мультипликатора с мультипликаторами конкурентов. Дивиденды — это часть прибыли или свободного денежного потока (FCF), которую компания выплачивает акционерам. Сумма выплат зависит от дивидендной политики. Там же прописана их периодичность — раз в год, каждое полугодие или квартал. Есть компании, которые не платят дивиденды, а направляют прибыль на развитие бизнеса или просто не имеют возможности из-за слабых результатов. Акции дивидендных компаний чаще всего интересны инвесторам, которые хотят добиться финансовой независимости или обеспечить себе достойный уровень жизни на пенсии. При помощи дивидендов они создают себе источник пассивного дохода. Подробнее

Портфель: золотая середина между риском и доходностью

Почему портфель лучше ставки на один актив?

Чудес не бывает: чем более высокую доходность показывает актив в настоящий момент, тем выше риски, что заработок обернется убытками. Такие сверхизменчивые в цене инструменты как биткойн способны создавать и уничтожать целые состояния на очень коротком промежутке времени. Но и в истории «Газпрома» можно увидеть достаточно периодов, когда котировки стремительно падали, принося убытки инвесторам.

Поиск инвестиционной идеи усложняется, если учитывать при этом возможные убытки от вложений. Недостаточно просто найти актив, который может «выстрелить» — важно при этом оценить вероятность того, что «выстрел» будет направлен именно вверх. В идеале задача инвестора — получить приемлемую (например, вдвое выше банковского вклада) доходность при минимально возможных рисках.

Расчет рискованности конкретного инструмента — задача сложная. На первом этапе проще всего определять риск по следующей шкале:

Самый понятный способ контроля за рисками — распределить деньги между несколькими группами активов, иначе говоря — сформировать портфель. Еще в 1952 году Гарри Марковиц, аспирант Чикагского университета, доказал, что даже рискованные акции можно скомпоновать таким образом, что общий риск портфеля будет ниже риска входящих в него акций — за что и получил в 1990 году Нобелевскую премию.

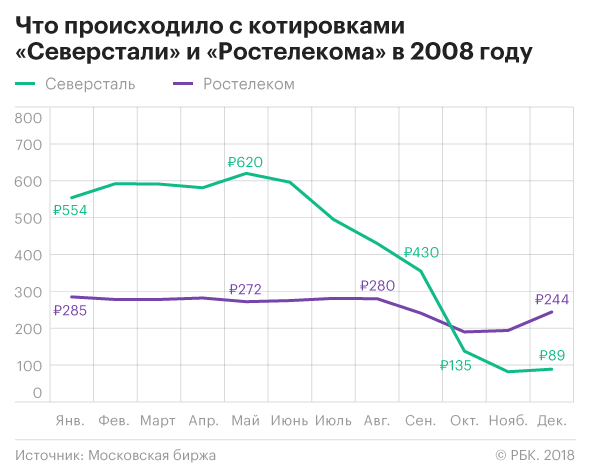

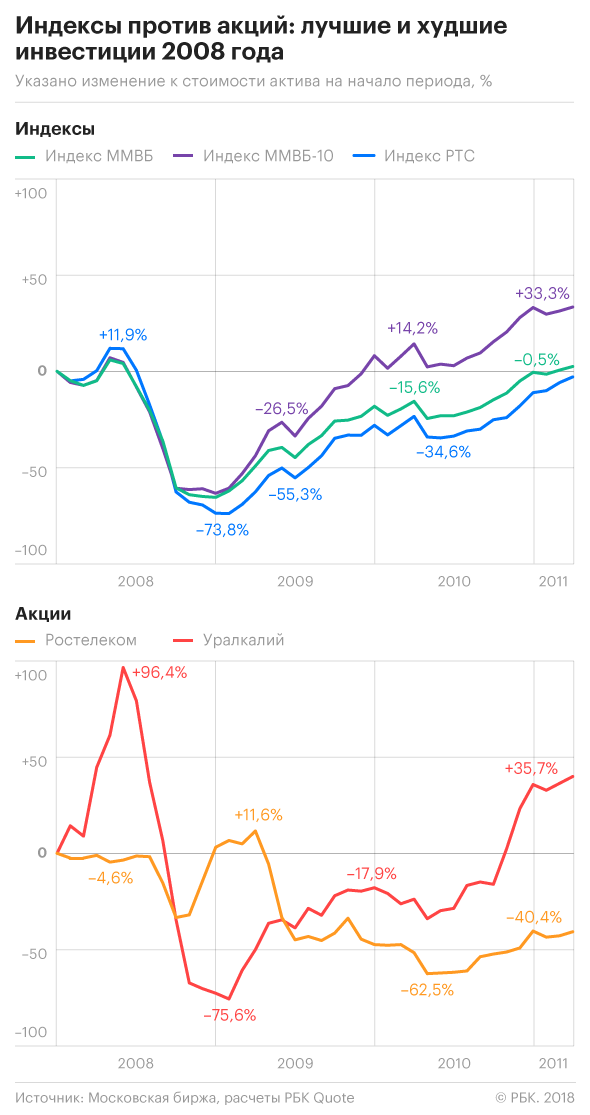

Поставим эксперимент на примере российского рынка. В его истории был достаточно короткий период, за который он пережил поочередно катастрофическое падение (январь—декабрь 2008) и волшебное, пусть и чуть более длительное, восстановление (январь 2009-апрель 2011). Возьмем для примера 13 акций («Уралкалий», ВТБ, «Сургутнефтегаз», «Северсталь», «Сбербанк», «Ростелеком», МТС, ОГК-5 (ныне «Энел»), ЛУКОЙЛ, «Норникель», «Аэрофлот», «АвтоВАЗ», «Газпром») и сравним их поведение с динамикой трех индексов — ММВБ, ММВБ-10 и РТС (индексы по сути являются портфелями, т.к. при их расчете учитываются котировки сразу многих акций).

Ставка на одну акцию

Если бы игрок хотел купить только одну акцию из всех 13 для инвестирования в 2008 году, выбором суперинвестора должны были быть акции «Ростелекома», они в том ужасном году потеряли лишь 15% своей стоимости.

Но предугадать такой исход в конце 2007 мог только гениальный игрок. В 2008 почти половину стоимости потерял ЛУКОЙЛ, около 4/5 — «Сбербанк», на 75% подешевели «АвтоВАЗ» и «Северсталь».

Игра на одной акции сродни рулетке. Кроме счастливого случая, объяснений таким удачам не существует. Если взять весь период и считать, что в указанные промежутки времени инвестор владел бы одной и той же акцией, то в восьми случаях из 13 он так и не смог бы вернуть инвестированных в начале денег.

Как повели себя индексы

Как составить портфель самостоятельно?

Самый хороший вариант для старта: собрать портфель с минимальным риском. Для этого нужно разделить деньги между покупкой акций « голубых фишек » и гособлигаций. Какова пропорция? Тут можно применить простое эмпирическое правило, которое учитывает растущее стремление избегать рисков с течением времени: доля облигаций в портфеле должна соответствовать возрасту инвестора.

Высоконадежные и самые ликвидные акции на рынке со стабильными показателями доходности. Компании — «голубые фишки» — это лидеры в своей индустрии. Как правило, изменение цен на акции «голубых фишек» определяет настроение рынка. Лицо, выпускающее ценные бумаги. Эмитентом может быть как физическое лицо, так и юридическое (компании, органы исполнительной власти или местного самоуправления). Финансовый инстурмент, используемый для привлечения капитала. Основные типы ценных бумаг: акции (предоставляет владельцу право собственности), облигации (долговая ценная бумага) и их производные. Подробнее

Метод плюща: как выбрать акции в инвестиционный портфель

Нельзя придумать универсальную формулу, позволяющую постоянно успешно инвестировать на фондовом рынке. Тем не менее управляющие и ученые постоянно ее ищут, пытаясь хотя бы на шаг приблизиться к созданию философского камня, который превращал бы в золото все, к чему прикоснется рука инвестора. Абсолютного успеха не достиг никто, но методы, способные уменьшить потери и увеличить доход, придуманы и успешно используются.

Сооснователь и директор по инвестициям компании Cambria Investment Management Мебэйн Фабер считает, что секрет философского камня почти раскрыли, например, эндаументы: доходность их инвестиций способна вызвать зависть любого управляющего, кроме разве что Уоррена Баффетта. Фонд Гарвардского университета c 1985 по 2008 год показывал среднюю доходность более 15%, фонд Йельского университета — более 16%, в то время как средняя доходность индекса S&P составила 12%.

Один из их секретов, как пишет Фабер в своей книге «Портфолио плюща» (по аналогии с Лигой плюща, объединяющей восемь частных университетов США, в том числе Йель и Гарвард), в возможности инвестировать практически вечно — университетам не нужно выходить на пенсию, покупать дом или платить за образование детей, они могут позволить себе очень долгий срок инвестиций, не подходящий для простых смертных.

Но это не единственный секрет эндаументов, приходит к выводу Фабер. Второй — диверсификация, но не простая, а довольно сложная. Изучив различные университетские фонды, управляющий установил, что они делят свои портфели между акциями развитых и развивающихся стран, облигациями, сырьевыми товарами и инвестируют в венчурные проекты через инструменты private equity. Этот принцип вполне может быть применен на развитом финансовом рынке, но вряд ли в России.

Самый простой «портфель плюща» выглядит так: по 20% средств вкладываются в локальные акции, акции зарубежных эмитентов, облигации, сырьевые товары и недвижимость. Все инвестиции предлагается осуществлять через ETF — индексные фонды с низкими комиссионными. Таковых в России почти нет, если не считать двух запущенных в апреле этого года компанией FinEx, совладелец которой — бывший замминистра финансов Андрей Вавилов. На рынке можно найти ПИФы, внутри которых «лежит» ETF, например ПИФ «Райффайзен-США», его актив — SPDR S&P 500 ETF Trus — это ETF, совпадающий по структуре с индексом S&P 500. Но суммарная плата за управление составляет 5,7%, что очень много и сравнимо с доходностью индекса.

Правило же, которым предлагает руководствоваться Фабер для принятия инвестиционных решений по покупке/продаже конкретных акций, может быть использовано и в России. Метод был описан автором в работе «Количественные подходы к тактике распределения активов», опубликованной в Journal of Wealth Management в 2007 году. Работа стала довольно популярной и активно обсуждалась финансистами. Предложенный в ней метод очень прост и требует знания математики на уровне школьного курса.

Фабер предлагает для принятия решения о покупке актива использовать среднее арифметическое его стоимости за десять месяцев (так называемая простая скользящая средняя). В расчетах учитываются только цены на закрытие последнего торгового дня каждого месяца. Если цена актива меньше полученного расчетного значения, его надо продавать, если выше — покупать. Это простое правило, как показал Фабер в своей работе, работает всегда — на всех рынках и для всех классов активов. И его можно применить и к российскому рынку. Например, можно определить, какие акции из индекса ММВБ и когда стоит покупать, а от каких стоит держаться  подальше. Пересмотр портфеля один раз в месяц по замыслу автора метода позволяет избежать ненужных метаний, связанных с краткосрочным падением или ростом бумаг, которые неискушенному инвестору скорее принесут головную боль, чем прибыль.

подальше. Пересмотр портфеля один раз в месяц по замыслу автора метода позволяет избежать ненужных метаний, связанных с краткосрочным падением или ростом бумаг, которые неискушенному инвестору скорее принесут головную боль, чем прибыль.

Из 50 акций, входящих в индекс ММВБ, Forbes выбрал бумаги по предложенному Фабером принципу. Майский портфель (акции выбирались исходя из цены закрытия на 30 апреля) состоял из 16 акций и к концу июня принес доход 1,7%, хотя индекс ММВБ снизился на 2,39%. Иными словами, купив все акции, входящие в индекс, инвестор за два месяца потерял бы 2,39%, выбрав бумаги по предложенному правилу, он смог бы заработать 1,7%. «Это хорошее правило, мы тоже используем средние для принятия инвестиционных решений, но мы предпочитаем 200-дневные средние», — говорит управляющий директор компании Arbat Capital Александр Орлов.

Как вел себя такой портфель в 2008 году, когда мировые финансовые рынки потряс кризис? В начале 2008 года портфель состоял из десяти акций, к началу лета в нем было уже 19 акций, а его стоимость увеличилась на 11%. Первый звонок прозвенел в последний день июня, когда модель предложила продать первые шесть бумаг. В августе в портфеле осталось всего четыре бумаги, сигнал на продажу еще двух пришел к 1 сентября. Расчеты не просто показывали, они кричали: продавать все что можно! Следуя тактике Фабера, к началу осени инвестор избавился бы почти от всех акций, что называется, «вышел в деньги», но с убытком. С начала года портфель обесценился бы на 13% — неприятно, но не смертельно. И ведь в начале осени еще никто не знал, что вот-вот рухнет Lehman Brothers, а вслед за ним — и мировые финансовые рынки. И наступит кризис. Фондовые индексы разных стран за 2008 год потеряют от 30% до 60%, российский индекс ММВБ упадет на 67,2%. Убытки портфеля, составленного из акций, входящих в индекс ММВБ, по модели Фабера в 16% (еще две «забытые» акции — МОЭСК и «Ростелеком» — оставались в портфеле до 1 октября, что увеличило потери) на этом фоне кажутся просто чудесным спасением.

Что предложенная Фабером модель показывает сейчас? В июньском портфеле количество акций снизилось до 13, в июльском — до 11, а в августовском портфеле, сформированном на основе цен закрытия на ММВБ 31 июля, выросло в два раза, до 22 (см. таблицу). Орлов отмечает, что модель работает не всегда, ведь статистика не в состоянии учитывать форс-мажорные обстоятельства, поэтому время от времени возникают ложные сигналы. Например, модель не смогла предсказать решения собственников «Фармстандарта» о реорганизации компании, уронившего акции на ММВБ на 35% за три дня, а значит, инвестор, руководствуясь рекомендациями модели, потерял бы деньги — в начале июля эта акция была в списке рекомендованных к покупке. О том, что метод может подавать сигналы слишком поздно, говорит и содержимое портфеля во время кризиса 2008 года — несколько акций оставались в нем даже в сентябре.

Орлов говорит, что описанная модель не может предсказать кризис, но зато может указать на надувшийся пузырь. «О границе пузыря идут дискуссии, но в принципе можно считать, что цена акции завышена, если она выше средней на 10%», — считает он. Если Орлов прав, то сейчас пузырь надулся в акциях «Магнита», цена которых выросла в два раза за последние 12 месяцев. Под подозрением также бумаги «Транснефти» и «АЛРОСА», котировки которых более чем на 10% выше средней.

Как построить прибыльный инвестиционный портфель: 4 практических шага

Умение подбирать активы для инвестиций – ключевой навык для извлечения прибыли на бирже. Для решения этой задачи инвесторам необходимо анализировать собственный психологический портрет, ставить реалистичные цели инвестирования и научиться правильно распределять активы разных типов внутри портфеля.

Издание Investopedia опубликовало образовательный материал, в котором рассказывается о том, как построить и поддерживать качественный инвестпортфель. Мы подготовили адаптированную версию этой полезной статьи.

Шаг #1: определение подходящих пропорций разных активов

Первоочередная задача для решения при составлении инвестиционного портфеля заключается в выборе активов, которые соответствуют как текущей финансовой ситуации инвестора, так и желаемым целям его деятельности. Кроме того, на этом шаге необходимо оценить такие факторы как количество времени, которое инвестор сможет уделять своему портфелю, потенциальные будущие затраты, которые могут потребовать продажи части активов и т.п.

К примеру, молодому выпускнику института 22-23 лет без семьи подойдет иная стратегия, чем 55-летнему женатому профессионалу, который планирует оплату образования младшему ребенку и задумывается о выходе на пенсию.

Необходимо и учитывать собственный психологический профиль и толерантность к риску. Инвестор должен задать себе вопрос, готов ли он терпеть временные убытки, если уверен в том, что в будущем стратегия принесет серьезную прибыль? Или ему будет комфортнее зарабатывать меньше, но и избегать сильных просадок по счету? Всем хочется в конце года подводить успешные итоги, но если в процессе достижения результата вы не сможете спать ночами при краткосрочных падениях, то сможете ли продолжать следовать выбранной стратегии?

Также крайне важно четко понимать собственное финансовое положение – какие свободные деньги есть сейчас, что с текущими обязательствами, есть ли вероятность возникновения внезапных затрат в будущем? Ответы на все эти вопросы находят свое отражение в окончательном инвестиционном портфеле. Желание больше заработать всегда идет в комплекте с большим риском, а более надежные инструменты, вроде модельных портфелей или облигаций федерального займа (особенно купленных с помощью счетов ИИС), приносят меньше. Совсем от риска избавиться нельзя, но если у вас семья, которую нужно кормить, и не так много свободных денег, рисковать хочется меньше, чем когда вам двадцать лет, и нет особенно никаких обязательств.

Шаг #2: построение портфеля

Как только инвестор определится с составом своего портфеля, настает пора его фактического построения. Ему понадобится открыть брокерский счет онлайн, установить торговый софт, и заняться проведением сделок.

На первый взгляд здесь нет ничего сложного – акции, облигации, валюта – понятные инструменты, в приобретении которых нет никакой отдельной науки. Однако классы активов можно дробить на подклассы – и каждый из них также будет иметь собственные параметры риска и потенциальную доходность.

К примеру, инвестор может разделить часть портфеля, которая приходится на акции, между акциями компаний из разных отраслей или секторов экономики, рассмотреть компании с разным уровнем капитализации, локальными или иностранными эмитентами. Облигации могут быть краткосрочными или долгосрочными, государственными и корпоративными и т.п.

Существует несколько способов выбора активов и акций для исполнения инвестиционной стратегии:

Выбор акций

Ценные бумаги должны соответствовать уровню риска, который готов взять на себя инвестор. Здесь нужно анализировать такие факторы как сектор экономики, рыночная капитализация и доля рынка, тип акции и т.п. Это достаточно трудоемкий процесс, который занимает немало времени. При этом в общем случае крупные компании с долгой историей, лидирующие на своем рынке, подвержены меньшим рискам.

Выбор облигаций

Когда инвестор выбирает облигации, то ему нужно будет изучить купонный доход, тип облигации, кредитный рейтинг эмитента, а также проанализировать общую ситуацию со ставками на рынке.

Покупка ETF

ETF (Exchange-Traded Funds) – отличная альтернатива вложениям в биржевые индексы для инвестором с ограниченным капиталом. Этот финансовый инструмент торгуется на бирже так же, как и акции. По сути, это иностранные биржевые инвестиционные фонды, которые представляют собой портфель акций или других активов, полностью повторяющих по составу целевой индекс. К примеру, ETF с тикером SPY отражает динамику акций индекса S&P500. Акции самих фондов ETF также торгуются на бирже.

ETF покрывают большое количество различных классов активов, так что их стоит рассмотреть как инструмент «усреднения» портфеля с адекватным риском.

Шаг #3: переоценка распределения активов внутри портфеля

После того, как вы составили портфель, необходимо постоянно его анализировать и проводить ребалансировку. Это нужно потому, что изначально удачно подобранные параметры по распределению различных активов, со временем начинают работать хуже. Ситуация на рынке меняется, возникают и проходят кризисы, они могут затрагивать как конкретную отрасль, так и всю экономику в целом.

Меняться может и финансовое положение самого инвестора, его будущие потребности в деньгах, даже отношение к риску. При возникновении таких изменений, нужно вносить корректировки в портфель. Если вы чувствуете, что вам все труднее переживать просадки портфеля в угоду выбранной стратегии, это знак о том, что поменять нужно именно ее. Или у вас увеличились запасы денег, и теперь вы готовы действовать на бирже более агрессивно – такое тоже бывает.

Для ребалансировки нужно определить «перегруженные» и «недогруженные» сегменты портфеля. К примеру, допустим у инвестора 30% портфеля — это акции небольших компаний, а изначальная стратегия инвестирования предполагала, что акций такого типа в портфеле будет не более 15%. В таком случае нужно провести ребалансировку.

Шаг #4: стратегическая ребалансировка

После того, как инвестор определился с тем, объем каких активов в портфеле нужно уменьшить, а каких – увеличить, и на сколько, нужно вернуться к шагу два и выбрать активы, которые нужно докупить. Также возможно придется и продать часть активов, которых по результатам анализа оказалось слишком много.

Важнейший момент при совершении всех этих операций – налоговые последствия продажи активов в конкретный момент времени. Если получится так, что вы продаете условные акции, и они выросли в цене с момента покупки, то с точки зрения законодательства – это фиксация прибыли, а с прибыли нужно платить налоги. С этой точки зрения, выгоднее может быть просто перестать покупать активы такого типа, а нарастить объемы других сегментов инвестпортфеля. Так вы сможете снизить вес какого-либо актива в портфеле без финансовых потерь.

При этом, если вы считаете, что есть все основания для падения цены активов, возможно их стоит продать вне зависимости от дальнейших налоговых последствий. Если цена акции обвалится на десятки процентов, это в любом случае хуже чем уплата налога на прибыль.

Заключение

Хорошо диверсифицированный инвестиционный портфель – залог долгосрочной прибыли от работы на бирже. Чтобы его построить, сначала нужно выбрать подходящее именно для вас и вашей ситуации распределение активов разных типов. Затем, нужно разбить их на подтипы для лучшего контроля рисков.

После создания портфеля необходимо периодически проводить переоценку распределения активов внутри него и соответственно ребалансировать портфель. При этом анализировать нужно множество факторов, в том числе и возможные налоговые выплаты по итогам совершения операций. О том, какие затраты ждут биржевых инвесторов, мы писали в этом материале.