Учет скидок в бухучете: как упростить себе жизнь и избежать разбирательств с налоговой

Скидки используются как в розничной, так и в оптовой торговле: для стимулирования сбыта, быстрой реализации складских остатков и повышения лояльности покупателей. И если со сниженными до момента оплаты ценами проблем не возникает, то ретроспективные скидки и бонусы вызывают вопросы. Используя их неправильно, можете нарушить требования Налогового кодекса и долго объясняться с инспекторами ФНС.

Мы подготовили статью о том, как осуществлять учет акций в бухгалтерском учете. Пояснили на примере оптовой торговли, где обе стороны — ИП или юрлица, но те же принципы работают в случае, если ваши клиенты — физлица.

Варианты снижения цен: текущая и ретроспективная скидка

Есть две возможности уменьшить итоговую стоимость для покупателя:

Важно! Скидка не должна быть больше 20%, иначе у ФНС могут возникнуть подозрения, которые приведут к проверке.

Также вы можете выплачивать бонус (премию) в денежном или натуральном виде при достижении результатов: например, определенного объема или стоимости заказов. От ретроспективной скидки бонус отличается тем, что не уменьшает исходную цену товара или услуги.

Систему скидок и бонусов нужно зафиксировать в ценовой и учетной политике, а также прописать условия их получения в договоре.

Налоговый учет скидок в каждом случае имеет свои особенности. Его порядок также зависит от того, какую систему налогообложения вы применяете.

Как правильно рассчитывать НДС при скидках и бонусах

Текущие скидки

Самый простой вариант с точки зрения учета. Продавец указывает в договоре, счете и отгрузочных документах сниженную цену. НДС оба участника сделки рассчитывают в стандартном порядке.

Ваше ООО «Компьютер и компания» является плательщиком НДС, торгует техникой. Стандартная стоимость одного ноутбука — 30 000 рублей. Поступил заказ от ООО «Зеленый город», также плательщика НДС, на 10 ноутбуков, договорились о скидке. Итоговая стоимость каждой единицы товара — 28 000 рублей, заказ на сумму 280 000, включая НДС.

Вы формируете накладную и счет-фактуру на 280 000 рублей, в том числе НДС — 46 666,67 рублей (280000/120*20). С полученной выручки начисляете НДС к уплате. ООО «Зеленый город» оплачивает вам 280 000 рублей и принимает НДС в размере 46 666,67 рублей к вычету.

Ретроспективные скидки

Гражданский кодекс РФ допускает снижение стоимости товаров или услуг постфактум по соглашению сторон. Использование таких скидок сопряжено с рядом сложностей для продавца и покупателя.

Действия продавца

Если договорились о ретроспективной скидке при достижении определенного объема заказов, выставляете покупателю отгрузочные документы с исходной ценой до тех пор, пока он не выполнит условие. Когда это произойдет, оформляете предоставление скидки подписанием доп. соглашения к договору, акта о снижении стоимости, протокола согласования цен или другого подобного документа. В нём должна содержаться информация о том, на какие товары распространяется скидка, по каким первичным документам они были отгружены покупателю, какая цена была до и какая будет после скидки.

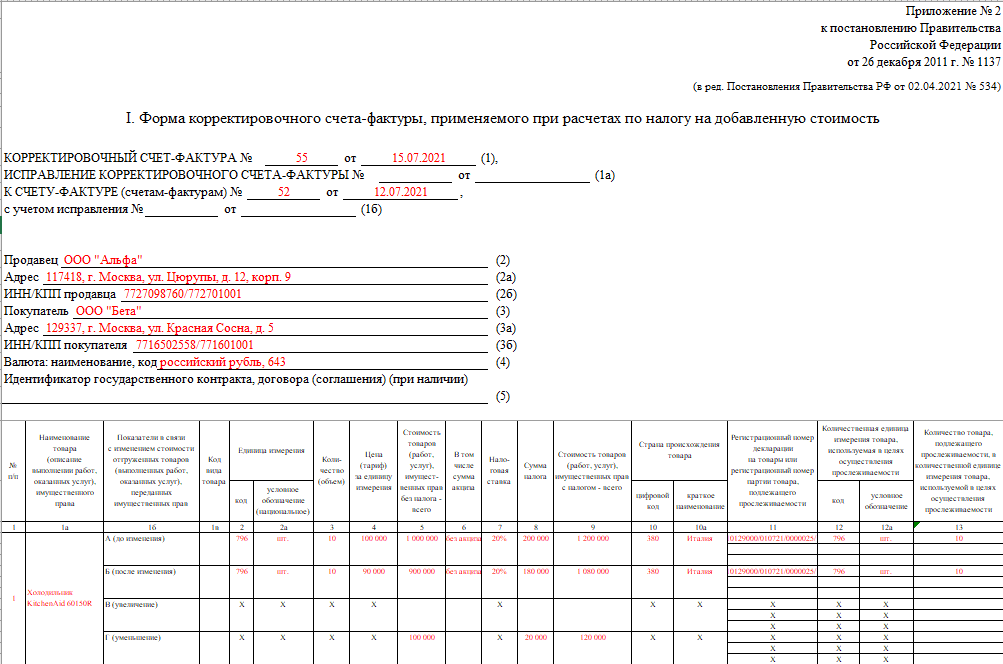

В течение 5 дней с момента подписания любого из перечисленных выше документов вы обязаны направить заказчику корректировочный счет-фактуру, подтверждающий его согласие на снижение цены ( п. 3 ст. 168 НК РФ ). Этот документ позволит вам принять к вычету НДС, который приходится на разницу между исходной и итоговой ценой реализованной партии товара.

Пример корректировочного счета-фактуры, который заполняется при предоставлении скидки на уже оплаченный товар.

Ваше ООО «Компьютер и компания» является плательщиком НДС, торгует техникой. Стандартная стоимость одного ноутбука — 30 000 рублей. Вы продали партию из 100 ноутбуков ООО «Инфоблок» за 3 000 000 рублей и договорились, что при оплате еще 200 за следующие 2 месяца дадите скидку 5% на все 300 единиц товара. Условие было выполнено, ноутбуки оплачены в полном объеме — 9 000 000 рублей. Цена партии со скидкой — 8 550 000 рублей. 450 000 рублей возвращаете покупателю.

После предоставления скидки нужно пересчитать НДС и, если она затрагивает предыдущие налоговые периоды, подать уточненную декларацию в налоговую. В случае, если налог уже уплачен, вы можете подать на вычет НДС с разницы между исходной и фактической стоимостью товара.

Действия покупателя

Если отгрузка товара произведена в одном налоговом периоде, а скидка получена в другом, возникает проблема. Из-за снижения стоимости партии уменьшаются расходы и «входящий» НДС, который был принят к вычету. На основании корректировочных документов от продавца нужно исправить налоговую декларацию, из-за чего получается недоплата налога на прибыль и НДС. ФНС потребует погасить задолженность и начислит пени — можно попробовать отстоять свою позицию, но это будет непросто.

Бонусы (премии)

При использовании ретроспективных скидок возникают сложности с ФНС, поэтому на практике чаще используются бонусы — вознаграждение, которое выплачивается по итогам периода, но не влияет на стоимость товара.

Ваше ООО «Компьютер и компания» является плательщиком НДС, торгует техникой. ООО «Инфоблок» — покупатель, с которым вы договорились о премии в размере 1% от стоимости заказа, превышающей миллион рублей. В июне контрагент оплатил партию ноутбуков на 1 200 000 — вы должны выплатить ему бонус 2 000 рублей.

Для продавца премия — внереализационный расход ( пп. 19.1 п. 1 ст. 265 НК РФ ), а для покупателя — внереализационный доход. В обоих случаях сумма не облагается НДС, т. к. не является оплатой за товары или услуги.

Важно! Укажите в договоре, что бонус не снижает стоимость товаров или услуг. В противном случае он будет считаться ретроспективной скидкой со всеми вытекающими обязанностями.

Бонус может быть выражен в натуральной форме — дополнительных единицах товара. Но такой способ используется редко, т. к. при передаче товара покупателю продавец должен начислить НДС от фактической стоимости товара и уплатить его из собственных средств.

Доверьте бухгалтерский учет нам! Поможем правильно рассчитать НДС при скидках и бонусах, подготовим и в срок сдадим отчеты, обработаем требования ФНС. Страховка от ошибок — 1 миллион рублей.

Как продавцу и покупателю учитывать скидки на УСН «Доходы» и «Доходы минус расходы»

Текущие скидки

Тут все просто. Поскольку о скидке договорились до подписания договора и оплаты, во всех документах фиксируется сниженная стоимость товара или услуги. Продавец фиксирует оплаченную покупателем сумму как доход, и использует ее для расчета налога в стандартном порядке. Покупатель относит стоимость товара к расходам и может уменьшить на нее налогооблагаемую базу, если применяет УСН «Доходы минус расходы».

Ретроспективные скидки

Можно договориться о том, что скидка будет перечислена покупателю в денежном эквиваленте или учтена при оплате следующей партии товара. Порядок действий зависит от того, какой вариант выбрали:

Бонусы (премии)

Покупатель фиксирует полученную от поставщика премию как внереализационный доход, который учитывается при расчете налога и на УСН «Доходы», и на УСН «Доходы минус расходы».

Если предусмотрены бонусы в натуральном виде (дополнительные товары), продавец также может списать их стоимость, как рекламные расходы. Покупателю придется внести в доходы отпускную стоимость полученных товаров, что увеличит доход, используемый для расчета налога.

Учет акций в бухгалтерском учете при работе с физлицами

Если у вас розничный магазин, для стимулирования продаж могут использоваться текущие скидки и бонусы. Ориентируйтесь на схемы налогового учета скидок, описанные выше.

Учет скидок в бухучете: коротко о главном

Возьмем на себя бухгалтерский, налоговый и кадровый учет в вашей торговой компании. Интегрируемся со складским ПО, чтобы исключить ошибки, ведущие к проблемам с ФНС и переплатам.

Бухгалтерский учет кешбэка и скидок

Кешбэк и скидки давно стали деловой нормой. Анжелика Максимова, старший бухгалтер по учету затрат компании Acsour рассказала журналу «Расчет» о правилах учета кэшбека и скидок.

Учет кешбэка…

В самом начале следует отметить, что законодательством не определены термины «скидка» и «кешбэк», при этом на практике такие маркетинговые инструменты часто используются для повышения лояльности клиентов к компании и увеличения их числа.

Как правило, компании используют один или несколько видов мотивационных программ, среди которых скидки в виде уменьшения цены продукции или услуги, товарный бонус, то есть бесплатное получение некоторого количества продукции, аналогичного тому, которое приобрел покупатель, подарки и премии для покупателей. Кешбэк (cashback) в переводе с английского языка буквально значит «наличка назад» и, по большому счету, он является такой же премией покупателю, выраженной в денежной форме.

…у продавца

Со стороны продавца порядок отражения операций, связанных с кешбэком, аналогичен операциям по выплате премий покупателю без уменьшения цены товара.

Предоставленную денежную премию продавец включает в налоговом учете в состав внереализационных расходов при одновременном выполнении условий, указанных в подпункте 19.1 пункта 1 статьи 265 НК РФ:

Кроме того, в отношении продовольственных продуктов установлено несколько дополнительных ограничений, об этом напомнил Минфин России в письме от 26 августа 2016 года № 03-03-07/49936):

В бухгалтерском учете у покупателя начисление кешбэка отражается по дебету затратных счетов, например, счета 44 «Расходы на продажу», следующими проводками:

Следует отметить, что начисление премии не влияет на расчет НДС, следовательно, не требует дополнительного составления счетов-фактур.

…у покупателя

В налоговом учете покупателя получение кешбэка отражается в составе внереализационных доходов и в бухгалтерском учете отражается следующими проводками:

Учет скидок…

Скидка, в отличие от кешбэка, обычно предусматривает изменение стоимости товара. Возможность корректировки цены поставщиком на условиях, предусмотренных договором, закреплена пунктом 2 статьи 424 Гражданского кодекса.

Следует помнить, что отклонение стоимости более чем на 20% в сторону снижения или повышения от уровня цен, применяемых организацией по идентичным товарам в пределах непродолжительного периода времени, может привлечь внимание налоговых органов, которые имеют право проверить правильность применения цен по заключенным сделкам, об этом, в частности, говорится в подпункте 4 пункта 2 статьи 40 НК РФ.

При выявлении отклонения контролеры могут доначислить налог и пени.

В качестве обоснования предоставления скидки продавец может подготовить такие документы, как маркетинговая политика организации; утвержденный перечень клиентов, которым предоставляются скидки; приказ руководителя об утверждении прайс-листов на весь ассортимент продаваемых товаров, в том числе со скидкой; приказ об уценке сезонного или залежавшегося товара; приказ о проведении рекламной акции; непосредственно договор купли-продажи с контрагентом или отдельное соглашение, являющееся его неотъемлемой частью, и тому подобные бумаги.

Скидка может быть предоставлена как в момент продажи товаров, так и после – в отношении будущих или прошлых покупок.

…у покупателя

В учете у покупателя важен момент получения скидки: до перехода права собственности или после. Если цена снижается до принятия к учету имущества, то оно приходуется по стоимости, указанной в отгрузочных документах поставщика с учетом предоставленной скидки. Соответственно в бухгалтерском учете нужно сделать проводки:

Если скидка предоставлена после передачи и оплаты товара, то покупатель должен уменьшить цену закупки. При этом правило, согласно которому стоимость материальных запасов не подлежит изменению, в данном случае не действует, такое мнение высказывал Минфин России в своих разъяснениях.

Если товар, на который предоставлена скидка, находится на складе, другими словами, он еще не продан, то в бухгалтерском учете покупателя делаются следующие сторнирующие проводки:

По уже проданным товарам в бухгалтерском учете необходимо уменьшить сумму признанных расходов:

Если скидка была предоставлена в году, следующем за годом приобретения и продажи товаров, и отчетность уже сдана, то снижение стоимости товаров или услуг отображается в составе прочих доходов, а в бухгалтерском учете делаются следующие проводки:

Подпишитесь на журнал «Расчёт» или «Расчёт. Премиум» на 1-е полугодие 2021 года! Скачать счет на подписку

…у продавца

В том случае, когда цена снижается до момента перехода права собственности на товар к покупателю, выручка от продажи товара признается доходом по обычным видам деятельности в размере договорной цены с учетом предоставленной скидки (п. 5, 6.5 ПБУ 9/99). В бухгалтерском учете данные операции отображаются так:

В случае, если скидка была предоставлена покупателю после перехода права собственности на товар, бухгалтерский учет зависит от того, была ли снижена цена до окончания года, в котором состоялась реализация, или после. При предоставлении скидки в том же году, когда произошла реализация в бухгалтерском учете, делаются корректирующие проводки:

Если же скидка предоставляется уже после окончания года, в котором произошла реализация, а отчетность за прошлый год сдана, то полученную преференцию от продавца следует отразить в составе прочих расходов:

На дату выставления корректировочного счета-фактуры:

Стоит отметить, что в случае, если на момент предоставления скидки покупатель полностью оплатил товар, а продавец не возвращает разницу, возникшую в результате снижения стоимости продукции или услуги, эта сумма будет считаться полученным авансом в счет предстоящих поставок, что в свою очередь обязывает продавца рассчитать НДС с суммы полученного аванса.

Тонкости оплаты бонусами

Как учесть оплату товара сотрудником компании, если при расчете он использовал накопленные им ранее бонусы или мили? Какую сумму следует возместить и принять в расходы?

Если сотрудник оплатил покупку личными бонусами, то организация вправе возместить ему только ту часть стоимости, за которую им были перечислены деньги. Также сумму, оплаченную собственными средствами, компания вправе учесть для целей налогообложения прибыли. Если руководитель организации примет решение о возмещении работнику полной стоимости покупки, то с части, оплаченной бонусами, следует удержать НДФЛ и начислить страховые взносы.

РАСЧЕТ

Журнал для современного бухгалтера

Самый любимый бухгалтерский журнал, который всегда на вашей стороне.

98% подписчиков всегда продлевают подписку на журнал.

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

Реклама, рекламные акции, бонусные программы: бухгалтерский и налоговый учет

Грешкина А.А., эксперт Школы бухгалтера

Рекламные акции, скидки и бонусы – это программы повышения лояльности клиентов, инструмент увеличения уровня продаж, поощрения постоянных клиентов. Бухгалтеру необходимо разбираться кто и что должен заплатить государству, а также как правильно учитывать все эти маркетинговые ходы. В статье расставим все точки над «і» и подробно расскажем о порядке учета рекламных расходов, скидок и бонусов.

Понятие рекламы и признаки рекламных расходов

Систематизируйте или обновите знания, получите практические навыки и найдите ответы на свои вопросы на курсах повышения квалификации в Школе бухгалтера. Курсы разработаны с учетом профстандарта «Бухгалтер». То есть, отличительные признаки рекламы:

Понятие «Неопределенный круг лиц», для целей определения рекламы, дано в Письме ФАС РФ от 05.04.2007 № АЦ/4624 — это «те лица, которые не могут быть заранее определены в качестве получателя рекламной информации и конкретной стороны правоотношения, возникающего по поводу реализации объекта рекламирования».

Бухгалтерский учет рекламных расходов

Согласно Инструкции по применению Плана счетов, утвержденной Приказом МФ РФ от 31.10.2000 № 94н, рекламные расходы для целей бухгалтерского учета принимаются в полном объеме понесенных затрат и отражаются в учете в составе «Коммерческих расходов» на счете 44 «Расходы на продажу».

Если организация, в своей деятельности, использует большой объем рекламных материалов, то удобнее выделить единый субсчет счета 10 «Материалы». Не допускается прямое списание расходов на рекламные материалы на счет учета затрат, минуя счет 10 «Материалы».

Приобретение рекламных материалов отражается следующими бухгалтерскими записями:

Д 10 «Материалы» К 60 «Расчеты с поставщиками и подрядчиками» — отражено поступление рекламных материалов (на основании товаросопроводительных первичных документов)

Д 19 «Налог на добавленную стоимость по приобретенным ценностям» К 60 — отражен входной НДС (на основании счета-фактуры поставщика)

Списание рекламных материалов для распространения:

Д 44 К 10 «Материалы» — списаны рекламные материалы (на основании требований-накладных)

Если рекламные материалы распространяются сотрудниками организации, то в бухгалтерском учете делаются следующие записи:

Д 71 К 10 — материалы переданы сотрудникам организации (на основании требований-накладных)

Д 44 К 71 — материалы списаны с подотчетных лиц на расходы (на основании авансовых отчетов)

Если распространением рекламных материалов занимается специализированная организация (рекламное агентство), то стоимость услуг по распространению рекламных материалов, также относится на счет учета затрат на рекламу и отражается в учете следующей записью:

Д 44 К 60 «Расчеты с поставщиками и подрядчиками» — отражена стоимость услуг рекламного агентства по распространению рекламных материалов (на основании акта выполненных работ, оказанных услуг)

Д 19 К 60 — отражен входной НДС со стоимости услуг (на основании счета-фактуры исполнителя услуг)

Налоговый учет рекламных расхолов

Налоговый учет рекламных расходов осуществляется на основании положений п. 4 ст. 264 НК РФ. Расходы на рекламу в налоговом учете подразделяются на два вида: нормируемые и ненормируемые рекламные расходы.

К ненормируемым рекламным расходам относятся:

Все рекламные расходы, которые в этот перечень не включены, являются нормируемыми и учитываются в целях налогообложения только в пределах норматива (1% суммы выручки).

Учет ненормируемых рекламных расходов, для целей налогового учета, аналогичен бухгалтерскому учету, то есть, они принимаются в расходы полностью, без ограничений.

Выручка, для целей нормирования рекламных расходов, определяется без учета суммы НДС и акцизов, что следует из положений ст. 248 НК РФ, согласно которым, при определении доходов из них исключаются суммы налогов, предъявленные покупателю товаров (работ, услуг, имущественных прав). При определении выручки от реализации, для расчета норматива расходов на рекламу, в нее не включаются внереализационные доходы (Письмо Минфина РФ от 21.04.2014 № 03-03-06/1/18216).

Организации, применяющие УСН, нормируют рекламные расходы исходя из оплаченной выручки (пп. 20 п. 1 ст. 346.16 НК РФ).

Документальное оформление рекламных расходов

Перечень документов, подтверждающих рекламные расходы, законодательно не регламентирован. Документальным подтверждением расходов на рекламу могут служить:

Рекламные акции

Давайте рассмотрим наиболее часто встречающиеся рекламные акции, к которым прибегают компании.

Раздача сувенирной продукции с нанесенным логотипом

Расходы на приобретение сувенирной продукции (например, пакеты, ручки, зажигалки, календари), для раздачи потенциальным партнерам (например, в ходе проведения деловой встречи или к праздникам), если на указанную рекламную продукцию нанесен логотип организации, несмотря на то, что круг лиц может быть определенным, относятся к нормируемым рекламным расходам согласно п. 4 ст. 264 НК РФ, которые для целей налогообложения признаются в размере, не превышающим 1% выручки от реализации (Письмо ФАС РФ от 23.01.2006 № АК/582).

Согласно официальной позиции, если рекламная продукция имеет самостоятельную товарную ценность (например, ручки, флешки, зажигалки, календари), то при раздаче такой рекламной продукции начисляется НДС следующим образом:

Если рекламная продукция не имеет самостоятельную товарную ценность (например, каталоги, брошюры, буклеты, листовки), то при раздаче такой рекламной продукции НДС не начисляется. Входной НДС к вычету не принимается, а учитывается в ее стоимости (Письма Минфина РФ от 23.12.2015 № 03-07-11/75489, от 19.12.2014 № 03-03-06/1/65952, от 23.10.2014 № 03-07-11/53626).

Скидки

Скидки, предоставляемые покупателям, за выполнение определенных условий договора, например, за достижение определенного объема покупок, можно разделить на два вида:

Для предоставления покупателю любого вида скидки, необходимо, чтобы в договоре поставки товаров (либо, в дополнительном соглашении) указывались условия предоставления скидки.

Скидки, предоставляемые в момент отгрузки (передачи) товара

В этом случае, отгрузка товаров осуществляется сразу с учетом сниженной цены, то есть цена товаров в накладной и счете-фактуре указывается с учетом скидки.

Скидки, предоставляемые после отгрузки (передачи) товара, ретро-скидки

В случае предоставления поставщиком ретро-скидки, путем изменения стоимости ранее приобретенного товара в предыдущем отчетном (налоговом периоде), продавец выставляет покупателю корректировочный счет-фактуру не позднее пяти календарных дней, считая со дня составления договора, соглашения, иного первичного документа, подтверждающего согласие (факт уведомления) покупателя на изменение стоимости ранее приобретенных товаров (п. 3 ст. 168 НК РФ, п. 10 ст. 172 НК РФ).

Если ретро-скидка распространяется на несколько поставок, осуществленных в прошлых периодах, то составлять отдельно к каждой поставке корректировочный счет-фактуру не нужно. Налоговое законодательство допускает составление единого корректировочного счета-фактуры (п. 5.2. ст. 169 НК РФ) (Письмо Минфина РФ от 08.09.2014 № 03-07-15/44970).

Постановлением Правительства РФ от 19.08.2017 № 981 внесены изменения в Правила заполнения книг покупок и продаж. С 1 октября 2017 года исправленные счета-фактуры, (в том числе, корректировочные счета-фактуры) можно регистрировать в периоде первоначально выставленного счета-фактуры. Это означает, что исправленные счета-фактуры и корректировочные счета-фактуры можно регистрировать в дополнительном листе того налогового периода, в котором был зарегистрирован первичный счет-фактура до внесения в него исправлений, что потребует сдачи уточненной декларации по НДС за тот период, в котором осуществлена поставка товаров.

В бухгалтерском учете покупателя, предоставление продавцом ретро-скидки по товарам, которые уже проданы покупателем, отражаются следующим образом:

Д 60 К 91.1 — учтена сумма ретро-скидки (без НДС)

Д 91.2 К 68.2 — учтен НДС по корректировочному счету-фактуре

Подарки за покупку (бонусы)

За выполнение определенных условий договора (например, достижения установленного договором объема закупок), поставщики могут предоставлять покупателю дополнительное количество товаров. В этом случае, принято говорить о предоставлении подарка (бонуса). Это может быть как основной приобретаемый товар, так и иной товар, отличный от основной покупки.

При этом, продавец выписывает счет-фактуру не только на основной реализуемый товар, но и на товар, передаваемый в качестве бонуса. Сумма НДС по бонусному товару, указывается поставщиком в счете-фактуре исключительно для целей уплаты ее в бюджет, так как передача покупателю дополнительного количества товаров, в качестве бонуса, без взимания отдельной платы, облагается НДС и трактуется налоговыми органами, как передача товаров на безвозмездной основе. Это означает, что продавец должен начислить и уплатить НДС, исходя из рыночных цен на данный товар (Письмо МФ РФ от 19.02.2015 № 03-03-06/1/8096).

В случае предоставления поставщиком бонусного товара, начисленную поставщиком сумму НДС, покупатель не вправе принять к вычету или учесть в расходах. В связи с этим, НДС, указанный поставщиком в счете-фактуре, в учете покупателя не отражается (Письмо ФНС РФ от 26.05.2015 № ГД-4-3/8827@).

Бухгалтерский учет бонусного товара у покупателя:

Согласно п. 16 ПБУ 9/99, в бухгалтерском учете покупателя стоимость бесплатно полученного бонусного товара или подарка включается в состав прочих доходов и отражается на счете 91.1 «Прочие доходы и расходы».

Д 41 К 60 — принят к учету товар, полученный в качестве бонуса

Д 60 К 91.1 — признан прочий доход при получении бонусного товара

Бухгалтерский учет бонусного товара у поставщика:

Согласно п. 11 ПБУ 10/99, в бухгалтерском учете продавца стоимость бесплатно передаваемого бонусного товара или подарка включается в состав прочих расходов и отражается на счете 91.2 «Прочие доходы и расходы». Сумма начисленного НДС по бонусному товару, также признается прочим расходом.

Д 91.2 К 41 — передан бонусный товар покупателю

Д 91.2 К 68.2 — начислен НДС с рыночной цены бонусного товара

Учет рекламных расходов на примере участия в выставке

Для простоты восприятия и расчетов, все показатели расходов и бухгалтерские проводки приведены без учета НДС.

Производственная организация, в первом квартале текущего года приняла участие в выставке. Расходы на участие в выставке составили:

Итого, общая сумма рекламных расходов (без учета НДС) на участие в выставке составила: 153 000 рублей

Выручка от реализации за 1 квартал составила 1 180 000 рублей, в том числе НДС 180 000 рублей.

Выручка от реализации за 2 квартал составила 1 416 000 рублей, в том числе НДС — 216 000 рублей.

Бухгалтерский учет

В бухгалтерском учете приведенные расходы учитываются в составе «Коммерческих расходов» на счете 44 «Расходы на продажу», в полной сумме, без ограничений.

Д 44 К 60 — расходы на регистрационный сбор и аренду выставочного стенда (60 000)

Д 44 К 10 — стоимость листовок и каталогов (31 000)

Д 44 К 43 — стоимость собственной продукции, используемой для оформления выставочного стенда, раздачи посетителям и участникам выставки (40 000)

Д 44 К 10 — стоимость сувениров с логотипом организации (4 000)

Д 44 К 43 — стоимость собственной продукции, используемой для дегустации (18 000)

Налоговый учет

Для целей налогового учета, прежде всего, необходимо определить, какие из указанных расходов относятся к ненормируемым (принимаемым в полном объеме) и нормируемым (учитываемым в пределах норматива — 1% от выручки).

Итого: сумма ненормируемых рекламных расходов составляет 131 000 рублей, принимаемая в состав налоговых расходов, в полном объеме.

Итого: сумма нормируемых рекламных расходов составляет 22 000 рублей, принимаемая в состав налоговых расходов, в пределах лимита — 1% от выручки.

Сумма нормируемых рекламных расходов в размере 1% выручки от реализации, которую организация вправе учесть в составе налоговых расходов в 1 квартале, составляет:

(1 180 000 — 180 000) х 1% = 10 000 рублей

Так как за 1 квартал предельная сумма нормируемых расходов на рекламу составляет 10 000 рублей, что меньше фактической суммы нормируемых расходов, то в целях налогового учета, в 1 квартале организация вправе принять нормируемые рекламные расходы только в размере 10 000 рублей. Следовательно, общая сумма расходов на рекламу, принимаемых в целях налогообложения в 1 квартале составляет:

131 000 + 10 000 = 141 000 рублей

За 1 полугодие объем выручки у организации увеличился, следовательно, увеличился и предельный размер нормируемых рекламных расходов:

((1 180 000 — 180 000) + (1 416 000 — 216 000)) х 1% = 22 000 рублей

Увеличение предельного размера нормируемых рекламных расходов дает организации возможность учесть фактические нормируемые расходы в полном объеме, так как предельная сумма нормируемых расходов равна сумме фактических нормируемых расходов. Следовательно, при расчете налога на прибыль за 1 полугодие, организация может учесть в составе налоговых расходов, оставшуюся неучтенной сумму 12 000 рублей нормируемых рекламных расходов (22 000 — 10 000).