Как я анализирую акции перед покупкой

Личный опыт одного инвестора

Когда я впервые пришел на фондовую биржу, то подбирал бумаги в портфель практически наугад, полагаясь на советы в интернете.

Со временем я стал ответственней подходить к инвестированию. Ведь фактически я покупаю часть бизнеса — становлюсь миноритарным совладельцем компании, ее активов и долгов. Если смотреть под таким углом, становится понятно, почему важно полноценно изучать акции перед покупкой.

При оценке инвестиционной привлекательности эмитента я полагаюсь на комплексный подход, состоящий из следующих методик:

В этой статье мы подробно рассмотрим первые два пункта — этого обычно достаточно, чтобы оценить здоровье предприятия, справедливость цены и отсеять рискованные варианты.

Повторюсь: перечисленные методики должны рассматриваться в комплексе, а по отдельности могут сформировать ложное представление о бумаге.

Прежде чем перейти к дальнейшему разбору, хотел бы перечислить общие принципы, которыми я руководствуюсь при формировании портфеля.

Общие принципы моего портфеля

Макроанализ

Сначала нужно определить характер деятельности компании, то есть к какой экономической отрасли и сектору она относится. Благодаря этому можно составить представление о цикличности бизнеса, его технологичности, чувствительности к инфляции и изменениям процентных ставок. Это позволяет оценить стратегические перспективы.

Цикличность бизнеса означает его положительную корреляцию с фазами делового цикла: выручка компании следует за ростом и за спадом в экономике. Нециклический бизнес, наоборот, демонстрирует более или менее постоянную выручку независимо от состояния экономики.

Например, мы знаем, что компания производит мебель, это циклический товар длительного пользования. Когда экономика замедляется, можно предвидеть, что операционные показатели компании будут ухудшаться. Как правило, ожидания заранее закладываются инвесторами и отражаются на котировках бумаги. Таким образом, отталкиваясь от макроэкономической конъюнктуры, инвестор может планировать портфель.

О текущем положении дел в экономике мы можем судить по основным макроэкономическим маркерам той или иной страны:

Эти показатели помогают определить, в какой из четырех фаз бизнес-цикла — ранняя, средняя, закат, рецессия — экономика находится в текущий момент и что нас ожидает в обозримом будущем.

Как выбрать акцию для инвестиций?

Для начала можно выбрать отрасль, в которую вам хотелось бы вложиться. Это может быть металлургия, ретейл, нефтегазовый сектор, телеком, финансы, удобрения, строительство, энергетика, IT. Если вы уже собираете инвестиционные портфель, то лучше выбрать несколько секторов, а не один. Так вы сможете защитить свои вложения, если в одной из отраслей экономики что-то пойдет не так.

Если с этим определились, то круг уже сузился. Теперь настало время решить, какие конкретно акции купить. Это значит, что нужно оценить много компаний по разным критериям и выбрать, какие из них лучше, перспективнее и больше подойдут вашим целям. Это займет время, но зато вы будете уверены в том, что ваши деньги станут работать и принесут доход. Критериев для выбора компаний очень много. Мы остановимся на самых базовых.

Все компании, которые торгуются на бирже, должны отчитываться перед своими акционерами. Что происходит с компанией, можно посмотреть в ее финансовых отчетах. Компании их публикуют у себя на сайтах каждый квартал, то есть раз в три месяца, и годовой итог.

Посмотрите, платит ли компания дивиденды. Если да — то сколько. Эту информацию можно найти в дивидендной политике компании. Оттуда узнаете, как часто компания будет выплачивать вам деньги из своей прибыли и как много. Подробнее о том, что такое дивиденды и дивидендная политика, мы писали в статье 10 главных терминов фондового рынка.

Какой доход от выплат вы получите, также можно понять, посмотрев на дивидендную доходность. Она показывает, сколько вы получите денег на одну акцию и насколько это справедливо по отношению к цене. Показатель рассчитывается так: общий дивиденд на одну акцию за год делится на цену акции и умножается на 100. В итоге дивидендная доходность выражается тоже в процентах. Чем она больше — тем лучше. Обычно дивидендная доходность компаний варьируется от 2% до 12%.

Это то, насколько быстро вы можете купить или продать акцию компании по рыночной цене. Ликвидность бывает высокая, средняя и низкая. Чем выше — тем лучше. Если ликвидность низкая, вы можете попасть в ситуацию, когда захотите продать или купить акцию, но не сможете это сделать по выгодной цене и придется отдать больше денег.

Обычно низколиквидные акции — это акции так называемого третьего эшелона — небольших компаний, у которых низкий объем торгов, то есть инвесторы на бирже редко покупают и продают их бумаги. У акций первого эшелона — или как их еще называют « голубые фишки » — ликвидность высокая. Самые ликвидные акции обычно включаются в состав биржевых индексов

Потенциал роста акций

Если планируете зарабатывать не только на дивидендах, стоит обратить внимание на цену акций и потенциал их роста.

Прогнозы о том, насколько может вырасти акция, обычно делают инвест-дома и аналитики. Это еще называется target price (или целевая цена) — будущая стоимость бумаги, до которой вырастет цена за определенное время. Чаще всего измеряется в процентах. Например, компания Х сейчас стоит ₽800, а ее целевая цена через полгода — ₽1 тыс. Это значит, что через полгода цена может вырасти предположительно на ₽200, или на 25%.

Потенциал роста бизнеса

Понять, насколько бизнес компании успешно идет, можно из отчетности. А еще — из стратегии компании. Это планы компании на ближайший год, а также три, пять или сколько угодно лет. Чаще всего компания рассказывает о своих намерениях в презентациях для инвесторов. Их можно найти на сайте компаний.

В стратегии компания обычно пишет, на сколько процентов планирует увеличить прибыль, как много намерена продать своей продукции, сколько инвестировать денег в развитие, будет ли платить дивиденды, выпустит ли новый продукт и еще много всего интересного.

Например, у компании дела идут не очень и цена акций в последнее время упала. Но по итогам года компания публикует свою новую стратегию. Там говорится о том, как она планирует справиться с трудностями и как будет развиваться и зарабатывать больше денег. Это хороший знак.

А еще можно посмотреть на мультипликаторы. Это такие показатели эффективности работы компаний. Они сравнивают разные финансовые параметры, которые мы упоминали в первом пункте. С помощью мультипликаторов можно понять, насколько объективно компанию оценивают на бирже. То есть не слишком ли ее акции дорогие.

По мультипликаторам инвесторы часто ищут недооцененные компании — те, чьи акции стоят намного дешевле на бирже, чем должны. Обычно так бывает, когда показатели компании хорошие, но никто еще этого не заметил.

Такие недооцененные компании покупают в расчете на то, что в будущем цена их акций вырастет. Другие инвесторы на рынке тоже поймут, насколько компания перспективна, и начнут покупать ее бумаги, что и повысит их стоимость. Основные мультипликаторы — это P/E, DEBT/EBITDA, ROE, EV/EBITDA, P/BV, P/S. Подробнее о том, как рассчитываются мультипликаторы и насколько они важны, мы писали в другой нашей статье.

Начать инвестировать можно прямо сейчас на РБК Quote. Проект реализован совместно с банком ВТБ. Термин, обозначающий вероятность быстрой продажи активов по рыночной или близкой к рыночной цене. Подробнее Высоконадежные и самые ликвидные акции на рынке со стабильными показателями доходности. Компании — «голубые фишки» — это лидеры в своей индустрии. Как правило, изменение цен на акции «голубых фишек» определяет настроение рынка. Изменчивость цены в определенный промежуток времени. Финансовый показатель в управлении финансовыми рисками. Характеризует тенденцию изменчивости цены – резкое падение или рост приводит к росту волатильности. Подробнее Аналитический показатель, указывающий на объем прибыли до вычета расходов по выплате процентов, налогов, износа и амортизации. Несмотря на свою популярность, комиссия по ценным бумагам США (SEC) не считает его частью Общепринятых Принципов Бухгалтерского Учёта (GAAP). Расчетный показатель. Позволяет оценить уровень недооцененности или переоцененности активов рынком. Считается как отношение показателя, содержащего рыночную стоимость актива (капитализация, цена акции, стоимость бизнеса) с отчетным финансовым показателем (выручка, прибыль, EBITDA и др.). Недооцененность или переоцененность актива оценивается при сравнении значения мультипликатора с мультипликаторами конкурентов. Дивиденды — это часть прибыли или свободного денежного потока (FCF), которую компания выплачивает акционерам. Сумма выплат зависит от дивидендной политики. Там же прописана их периодичность — раз в год, каждое полугодие или квартал. Есть компании, которые не платят дивиденды, а направляют прибыль на развитие бизнеса или просто не имеют возможности из-за слабых результатов. Акции дивидендных компаний чаще всего интересны инвесторам, которые хотят добиться финансовой независимости или обеспечить себе достойный уровень жизни на пенсии. При помощи дивидендов они создают себе источник пассивного дохода. Подробнее

Искусство оценки. Как правильно выбирать акции для инвестиций

Акция ВТБ стоит около 5 копеек, акция «Норникеля» — около 11 000 рублей. Казалось бы, ответ на вопрос о том, какая бумага дешевле, очевиден. Однако в действительности цена акции — это просто цифра, которая сама по себе ничего не значит.

Количество акций может быть как очень маленьким, так и крайне большим. Если стоимость одной бумаги в сотни раз меньше другой — это скорее говорит о том, что у одного из эмитентов количество акций значительно больше, чем у другого.

Например, у ВТБ больше пятикопеечных акций, чем у «Норникеля» бумаг за 11 000 рублей. Акции «Норникеля» стоят дорого, потому что их мало. Бумаги ВТБ стоят дешево, потому что их много. Таким образом, нужно сравнивать не цены на акции, а стоимость всего бизнеса.

1. Узнайте стоимость компании

По-другому стоимость компании называется рыночной капитализацией. Допустим, вы выбираете между банком ВТБ и «Норникелем». Чтобы узнать, как фондовый рынок оценивает публичную компанию, умножьте стоимость ее акции на их общее количество. По итогам этих нехитрых вычислений вы увидите, что компания «Норникель» стоит примерно в два раза дороже ВТБ:

Если стоимость акции американской компании чрезмерно растет — бумаги делятся, чтобы цена оставалась в границах этого коридора. В этой связи в США разница между ценами акций не столь значительна, как в России.

Следует помнить, что капитализация компании на бирже — это мнение инвесторов о том, сколько она должна стоить. Решения о покупке ее акций могут приниматься по разному: кому-то нравится бренд, кто-то пытается оценить качество бизнеса. Для тех, кто выбирает последний вариант, самый быстрый и верный способ оценить качество — узнать, насколько прибылен бизнес компании.

2. Сравните цену и качество

Акция публичной компании — это доля в бизнесе. Чтобы понять, сколько она должна стоить, нужно оценить, как скоро вложения в конкретного эмитента окупятся. С одной стороны, компания может вернуть инвестору деньги только одним способом: поделиться прибылью, то есть, заплатить дивиденды.

С другой стороны, помимо выплаты дивидендов, компания может направить свою прибыль на развитие бизнеса. Тогда финансовые показатели эмитента могут улучшиться, и его акции подорожают. В любом случае вы или сразу вернете часть денег, или ваша доля подорожает.

Чтобы оценить стоимость акции, сравните ее цену с прибылью компании:

Если вы разом купите все акции ВТБ по нынешней цене и его годовая прибыль не изменится — значит вам понадобится примерно 13 годовых прибылей, чтобы вложение окупилось. Или, другими словами, 13 лет. Если на таких же условиях купить «Норникель» — он окупится примерно через 10 лет. Выходит, по соотношению цена/прибыль акция «Норникеля» за 11 000 рублей выгоднее, чем акция ВТБ за 5 копеек.

Формулы для такой оценки акций называются мультипликаторами. Это производные показатели, которые отражают соотношение между финансовыми результатами компании (прибыль, выручка, долги, капитал) и ее капитализацией.

Мультипликатор капитализация/прибыль (P/E, price/earnings) показывает, через сколько лет инвестиция окупится, если цена акции и прибыль компании останутся на том же уровне.

Хотя прибыль у бизнеса постоянно меняется, P/E является базой для расчета. Сравним «Газпром» и Netflix:

Если в следующем году прибыль «Газпрома» вырастет в два раза, P/E снизится до 1,55 и, если цена акции и прибыль сохранятся на том же уровне, вложения в эту компанию окупятся в два раза быстрее. Если же прибыль Netflix вырастет в два раз – инвестиции в этот сервис все равно окупятся только через 228 лет.

Есть еще один полезный мультипликатор — прибыль/капитализация (E/P, earnings/price). Он показывает, сколько процентов вы потенциально можете заработать за год на дивидендах и изменении стоимости акции, если цена акции и прибыль компании останутся на том же уровне.

Чтобы посчитать E/P, разделите годовую прибыль на капитализацию и умножьте результат на 100, чтобы получить процент:

Какой метод расчета вы бы ни выбрали, помните, что это просто теоретический прогноз. В такой модели предполагается, что цена акции зависит только от прибыли и не учитывается влияние внешнеэкономических факторов, новостного фона и общественного мнения.

Сами по себе мультипликаторы P/E и E/P показывают только то, дешево или дорого стоит компания. Они ничего не говорят о том, эффективен ли бизнес.

3. Инвестируйте в бизнес, а не в формулы

Бизнес бывает разным. Например, нефть и газ — это консервативные отрасли, которые уже прошли стадию быстрого развития и сейчас относительно стабильны. IT и медиабизнес — наоборот, инновационные сектора рынка, где неизвестная компания за несколько лет может выбиться в лидеры.

Низкий P/E, как у «Газпрома», показывает, что стоимость акций компании вряд ли упадет ниже, – вероятнее, она вырастет. Однако это не означает, что вложения в эту компанию являются хорошей инвестиционной идей. Это значит лишь то, что она дешево стоит. С другой стороны, если Netflix в следующие 10 лет будет ежегодно удваивать прибыль, как он делал до сих пор – не важно, что у него высокий P/E. Инвестиции в эту компанию окупятся гораздо быстрее.

Вот несколько советов, как оценивать качество бизнеса:

Разбирайтесь в бизнесе. Узнайте, на чем компания зарабатывает, чем владеет, какова ее долговая нагрузка.

Смотрите динамику. Прибыль, которую компания получает на основном бизнесе, называется операционной. Например, «Газпром» зарабатывает большую часть денег, продавая газ. Допустим, он продаст крупную часть бизнеса и получит разовый доход, благодаря чему его годовая прибыль вырастет в два раза. Второй раз продать уже не получится, а значит в следующем году прибыль будет меньше. Чтобы правильно оценить доходы, посмотрите динамику прибыли компании за последние несколько лет. Данные можно найти в бесплатных финансовых сервисах, например Google Finance, Yahoo Finance, Investing.com и Tezis.

Принимайте решения сами. Акции долго могут быть недооцененными или переоцененными. В целом рынок может долго ошибаться, но когда вы формируете портфель ценных бумаг, вам все равно нужно от чего-то оттолкнуться. Что-то должно стать фундаментом. Показатель P/E является хорошей базой. Он не предскажет, сколько вы заработаете за год, будет ли у компании прибыль или убытки, но вы будете понимать, на что способен ваш портфель.

7 ключевых показателей для быстрого анализа акций перед покупкой

Но для инвесторов, которые понимают, что начинать нужно с малого, изучение основных правил анализа рынка, а также терминологии, поможет сформировать общее понимание и представление об эффективности деятельности компании и ее акциях. Ниже приведены семь основных параметров, на которые начинающему инвестору стоит обратить внимание перед совершением сделки.

Далее идет мнение от первого лица эксперта USNews World Report Уэйна Даггана.

1. Прибыль на акцию (EPS)

Когда дело доходит до публикации финансовых отчетов, один из самых важных параметров – это прибыль на акцию. Отчеты публикуются ежеквартально и показывают, сколько компания получила прибыли в расчете на одну акцию за отчетный период. Чем выше EPS, тем лучше.

Но продолжительный рост EPS может стать призывом к осторожности. Компании могут получать прибыль от продажи активов, также EPS может увеличиться при сокращении расходов. Здесь важно понимать, что привело к росту данного показателя.

Прибыль на акцию может дать инвесторам представление о том, насколько эффективно работает бизнес-модель компании.

Выручка является показателем того, как компания ведет свой бизнес. Положительная динамика роста выручки может быть индикатором того, как компания развивает свой бизнес. Такие быстрорастущие компании, как Amazon и Netflix, на протяжении многих лет не показывают положительную прибыль на акцию, так как инвестируют прибыль для освоения новых рынков и развивают разные направления деятельность.

В то же время компании, которые оказываются под давлением, как например ритейлер Macy’s, генерируют стабильную прибыль, но ее выручка сократилась на 11% за последние пять лет.

Соотношение цены акции с прибылью на акцию и ожидаемой прибыли – PEG. Показатель является одним из способов объединить прибыль, рост выручки и стоимость акции в одно значение – это модификация показателя P/E.

Значение коэффициента PEG ниже 1, представляет собой хорошее значение при выборе акции, а значение PEG выше 2, свидетельствует о переоцененности актива.

4. Соотношение заемных и собственных средств (Debt-equity ratio)

Коэффициент соотношения заемных и собственных средств показывает, сколько приходится заемных средств на один доллар собственных средств, и является показателем финансовой устойчивости. Если прибыль и рост выручки идут в одном направлении, то единственной проблемой компании, которая скрывается за кадром – это задолженность предприятия.

Если компания полагается на кредиты для поддержания своего роста, то она уязвима. Инвесторы могут счесть компанию некредитоспособной и ужесточить условия займов.

Соотношение долга к собственному капиталу менее 0,1 является идеальным, но все, что выше 0,5, может быть признаком потенциальных проблем в будущем.

5. Прогноз руководства компании

Акции оцениваются не только на основе прошлых или текущих результатов деятельности компаний, но и на основе ожиданий будущих результатов.

Многие компании при публикации своих квартальных финансовых результатах проводят пресс-конференции, на которых раскрывают свои прогнозы на следующий квартал или до конца года.

Представители компании раскрывают собственные внутренние ожидания по выручке и/или прибыли на акцию, а также отраслевые показатели такие, как рост числа подписчиков или продажи в одном магазине. Стоимость акций часто реагирует на прогноз значительнее, чем на показатели прибыли и доходов в текущем квартале.

6. Рекомендации аналитиков

Помимо внутреннего прогноза компании, одним из лучших источников информации об акциях являются аналитические отчеты. Эксперты из инвестиционных банков таких, как Morgan Stanley и Goldman Sachs, периодически выпускают подробные отчеты по отдельным акциям, которые включают финансовые прогнозы, рейтинги акций, а также 12-месячные целевые значения для цены акций.

Котировки акций часто реагируют, когда аналитики повышают или понижают свои оценки или корректируют цели по цене. Аналитические прогнозы далеки от совершенства, но внимание к их обновлениям помогает инвесторам оставаться в курсе важных проблем, стоящих перед компанией и ее инвесторами.

7. Дивидендная доходность

Цена акций колеблется ежедневно, но надежные эмитенты выплачивают дивиденды, как часы, каждый квартал.

Усредненное значение на акцию из индекса S&P 500 составляет около 2% дивидендной доходности. Дивидендная доходность у иностранных ценных бумаг на американском рынке выше 3% считается высокой.

Однако компании могут сократить свои дивиденды в любое время, поэтому инвесторам следует быть осторожными при выборе акций, которые выплачивают дивиденды выше 5%.

Инвестиции в акции банков: как оценить и выбрать бизнес

Инвестиции в акции банков опять в моде

В последние годы банки активно перестраивают свой бизнес. Традиционные модели (кредиты и вклады) не приносят желаемой прибыли, поэтому приходиться искать место под солнцем в цифровой экономике.

Особенно сильно это заметно в России — банки скупают стартапы и строят собственные экосистемы из онлайн-сервисов. Например, СберБанк владеет онлайн-кинотеатром Okko, является совладельцем Ситимобил и Delivery Club. В онлайн-сервисах экосистемы банка можно авторизоваться по Сбер ID. Появляются варианты подписки на несколько сервисов одновременно. Пользователю остается только выбрать самую удобную, а инвесторам — оценить финансовые показатели и решить, стоит инвестировать в акции банка или нет.

Как провести базовый финансовый анализ банка

Анализ банковской отчетности обычно занимает достаточно много времени. Чтобы упростить этот процесс, мы разобрали 5 самых самых важных показателей, чтобы вы могли выбрать банк для вложений.

Операционный доход банка

Чистый операционный доход банка складывается из трёх факторов:

Как мы и сказали, многие банки сегодня представляют из себя целые экосистемы из сервисов, но чаще всего именно традиционная деятельность приносит бо́льшую часть дохода, поэтому показатель операционного дохода банка остается важным для инвестора.

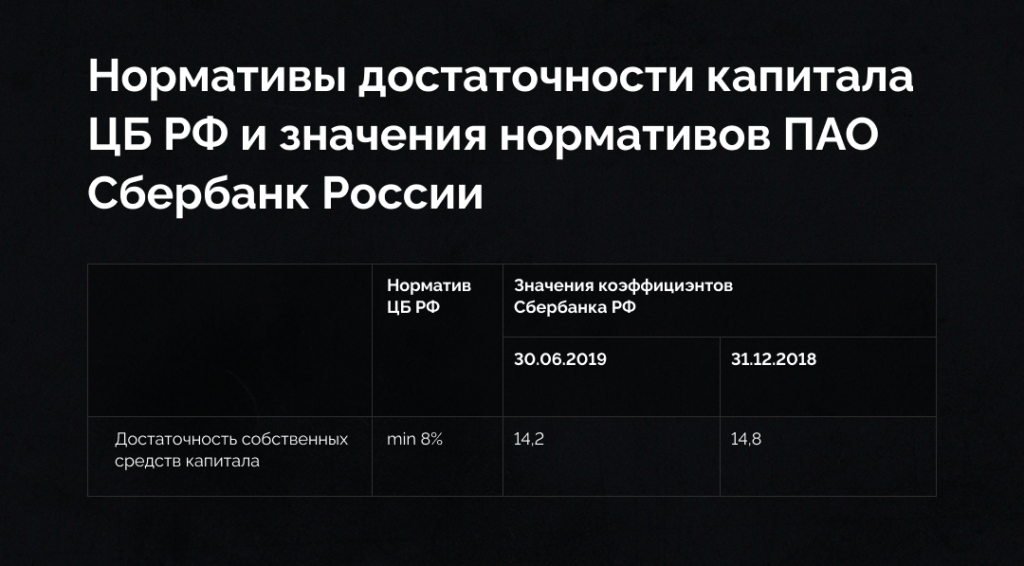

Норматив достаточности капитала банка

Для оценки надежности банков используют норматив достаточности капитала. Он отражает возможность банка справляться с финансовыми потерями без риска для банковских вкладов клиентов. Если убрать сложные формулы, то данный показатель рассчитывается как соотношение капитала и активов, скорректированных определенным образом. ЦБ определяет минимальное значение для всех банков. Инвесторам важно оценивать динамику показателя, чтобы понять, растет или падает стабильность банка.

Стоимость риска (CoR)

Показатель CoR (cost of risk) помогает определить рост резервов банка под обесценивание кредитов с учётом списанных активов, возвращать которые банк не будет. Если CoR снижается, значит, снижается и риск отдельно выданного банком кредита.

Соотношение кредитного портфеля банка к объему депозитов (LDR)

Просроченные кредиты (NPL)

Показатель NPL (non-performing loan) — это объем кредитов, по которым не выполняются условия кредитного договора. Проще говоря, не платят. Кредит попадает в NPL после 90 дней просрочки. Важно смотреть, снижается этот показатель банка или или нет.

Разбираем три банка для инвестиций

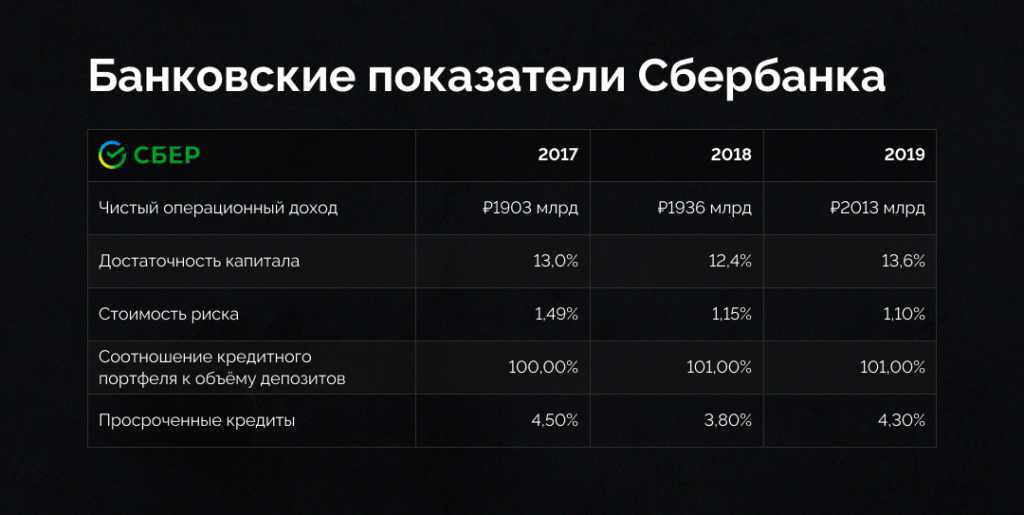

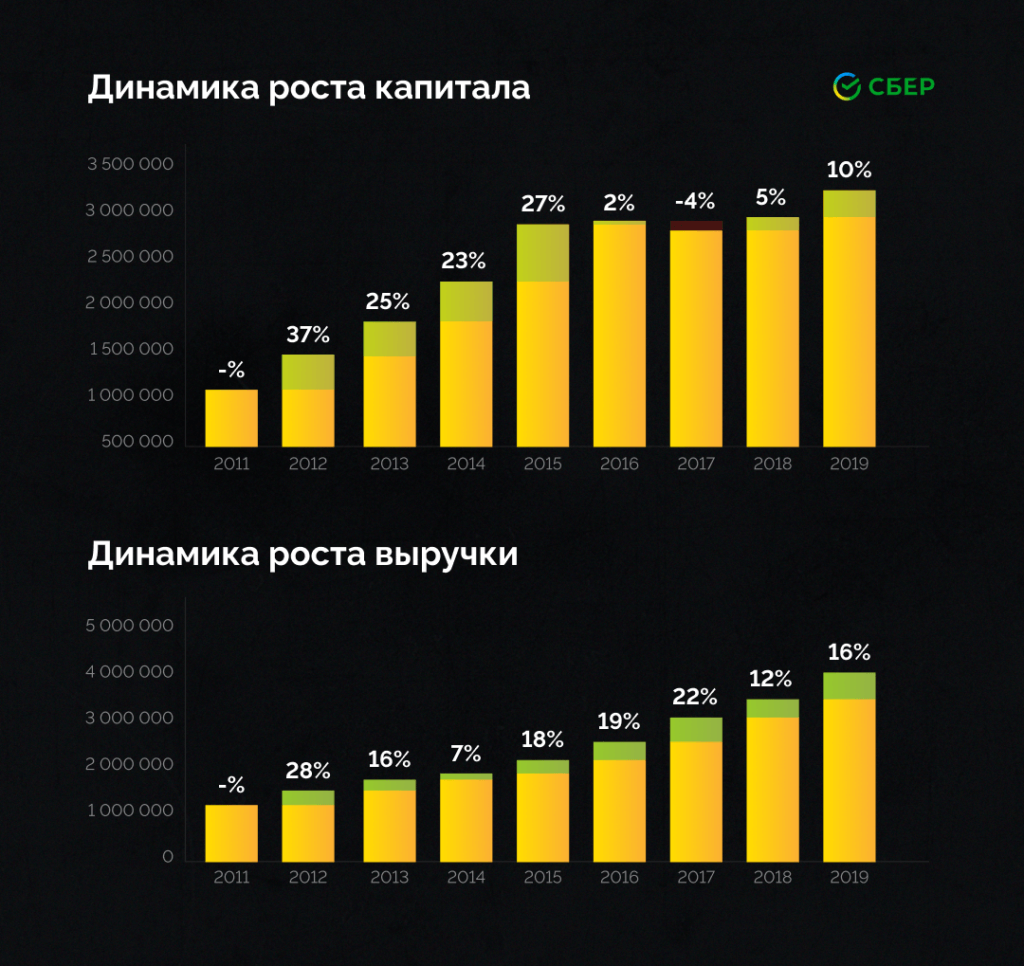

Сбербанк: зелёный гигант и его экосистема

Прошедшая в прошлом году СборКонф наглядно показала, как крупнейший банк в стране хочет завоевать рынок технологий. После разрыва отношений с Яндексом банк стал скупать все доступные сервисы, чтобы не отстать в технологической гонке.

Уже давно идут разговоры, что СберБанк может обанкротиться. Из отчетности за последние три года следует, что темпы кредитования стабильно растут, показатель достаточности капитала находиться на комфортном уровне, соотношение кредитного портфеля банка к объему депозитов балансирует у идеальных значений.

С 2011 года мы видим прирост как капитала и смешанную динамику выручки. Компания, безусловно, развивается, но выручку будем держать в уме.

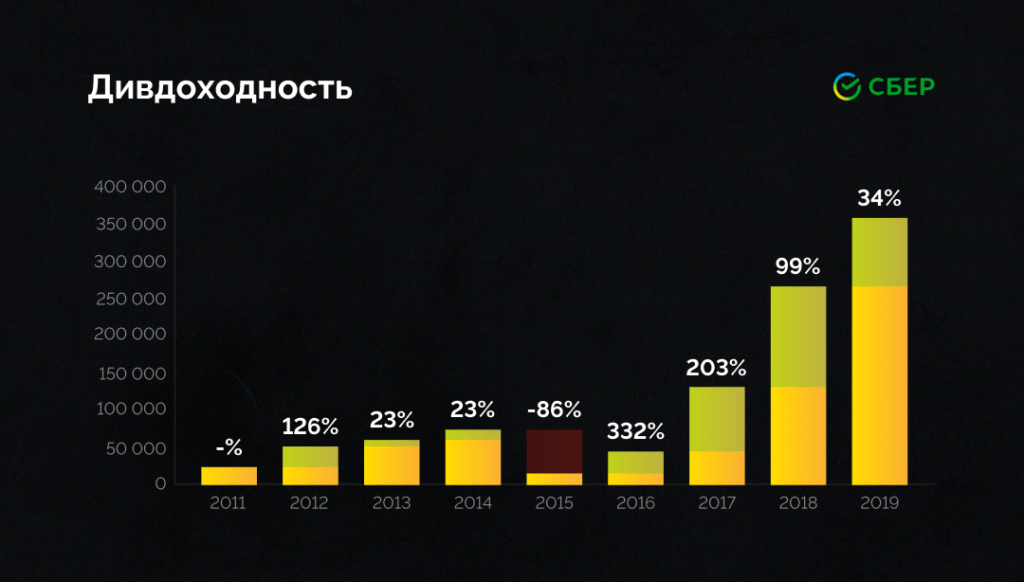

Обычно это значит, что компания платит скромные дивиденды, но в случае со Сбербанком это не так. С 2015 года размер дивидендов растёт. В 2020 году дивидендная доходность составила 8,23%. Весьма неплохо.

Мультипликатор P/E (за сколько лет компания окупает свою стоимость на бирже по прибыли) = 7,9.

Мультипликатор P/B (на какую сумму инвестор получает имущества компании на каждый вложенный им доллар) = 1,26.

Можно сказать, что по мультипликатору P/B СберБанк немного переоценён, но в реальности оба показателя крайне низкие с учетом общей перегретости рынка.

Что в итоге:

Как традиционный банк, СберБанк работает стабильно и эффективно. Прибыль, получаемая от основной деятельности, позволяет компании скупать технологические сервисы. Когда рынок начнет воспринимать Сбер как IT-гиганта, его акции вырастут.

Акции выглядят привлекательными для покупки. Экосистема банка будет развиваться и дальше, а банковский сектор выглядит стабильным источником средств.

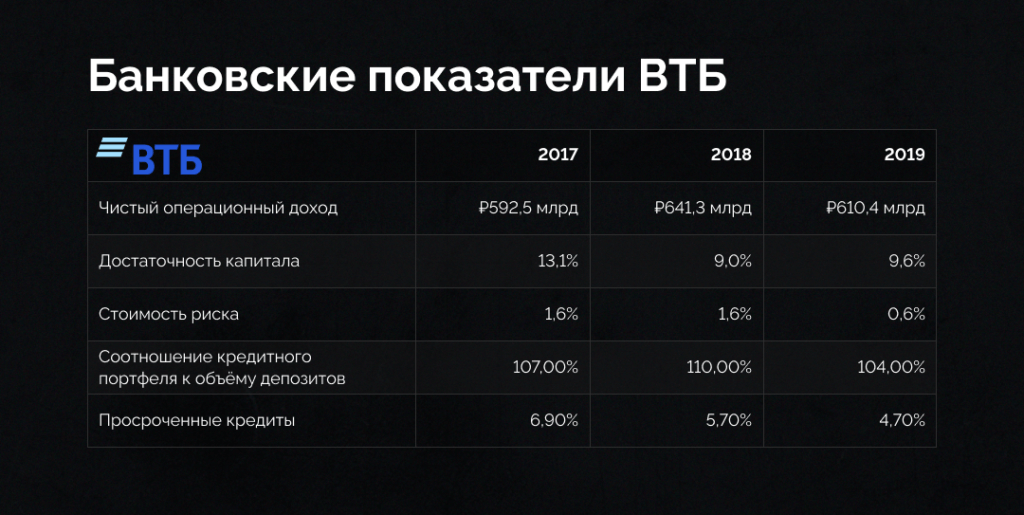

ВТБ: погоне за зелеными

О создании своей экосистемы в ВТБ задумались еще в 2019 году, но до сих пор кажется, что это прежде всего банк. Ну что же, не всем становиться IT-компаниями. Сейчас в экосистему входят «ВТБ Мобайл», маркетплейс банковских услуг «Юником-24», жилищная экосистема и оператор фискальных данных.

Здесь картина несколько хуже, чем у СберБанка:

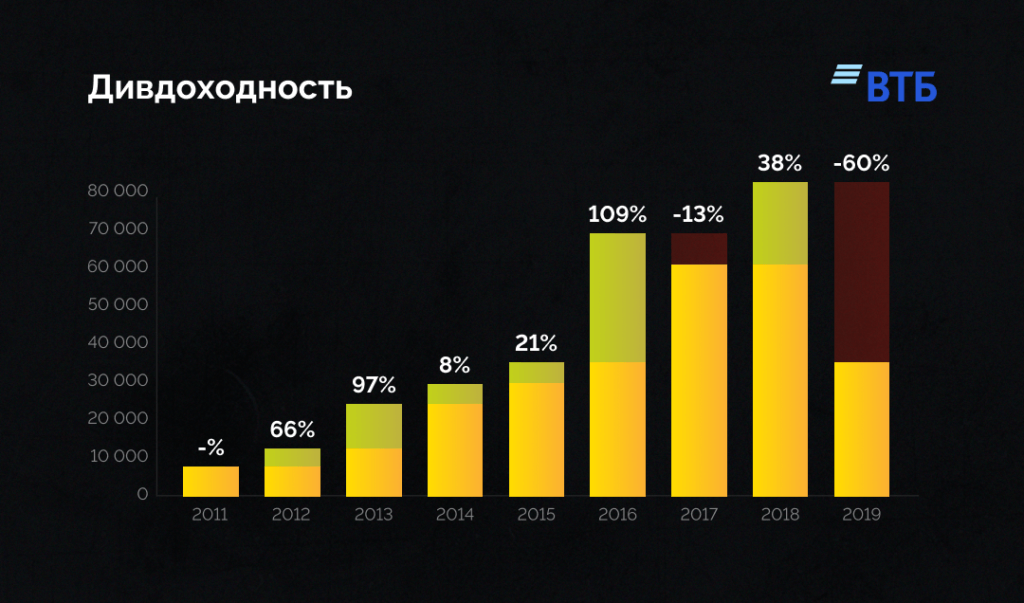

Дивиденды (фото 3) компания платит нестабильно и мало. В прошлом году дивдоходность составила 2,26%. Сказать о какой-то выраженной динамике здесь сложно: дивиденды то увеличиваются, то уменьшаются.

Мультипликатор P/E = 3.65

Мультипликатор P/B = 0.28

Компания стоит очень дёшево. Наверное, только в России можно представить ситуацию, что крупнейший банк в стране окупает себя по прибыли за 3,5 года (например, P/E банка J.P.Morgan = 11,4)

Что в итоге:

ВТБ проигрывает СберБанку в гонке экосистем, что и сказывается на оценке компании рынком. По сегодняшней цене ВТБ выглядит очень привлекательно для тех, кто ищет дешёвые компании по мультипликаторам.

ВТБ выглядит интересна прежде всего как банк. Если вы верите в перспективы роста традиционного сектора — можно брать.

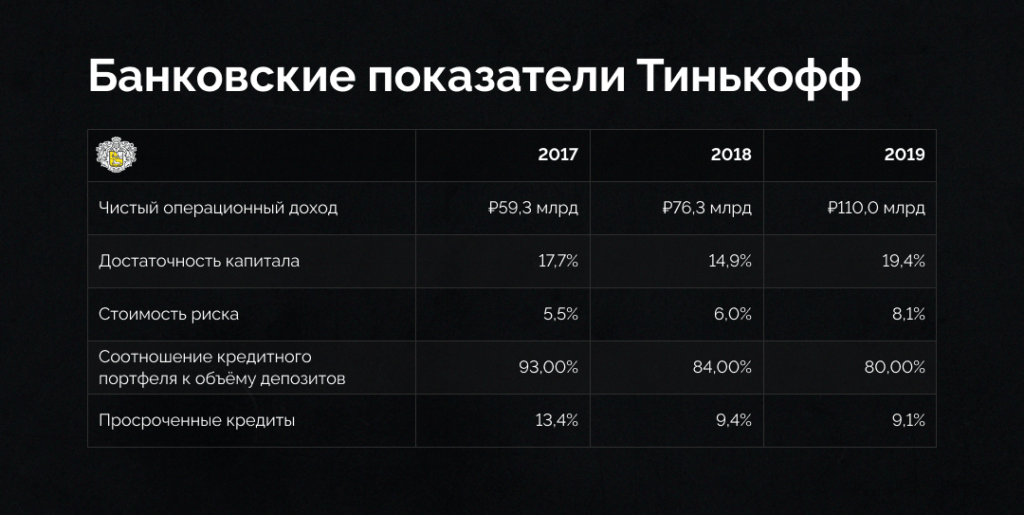

Тинькофф, который не Яндекс

Рост популярности банка отразился в его показателях. Мы видим очень быстрый рост количества кредитов и депозитов, доход от комиссий, операций и разницы между ставкой кредита и депозита. В ближайшей перспективе барьеров для развития предприятия не ожидается.

А вот соотношение кредитного портфеля банка к объему депозитов настораживает. Если соотношение проседает ниже, например, 75, то банк выдает слишком мало кредитов. Из-за этого ему становиться сложнее платить по депозитам.

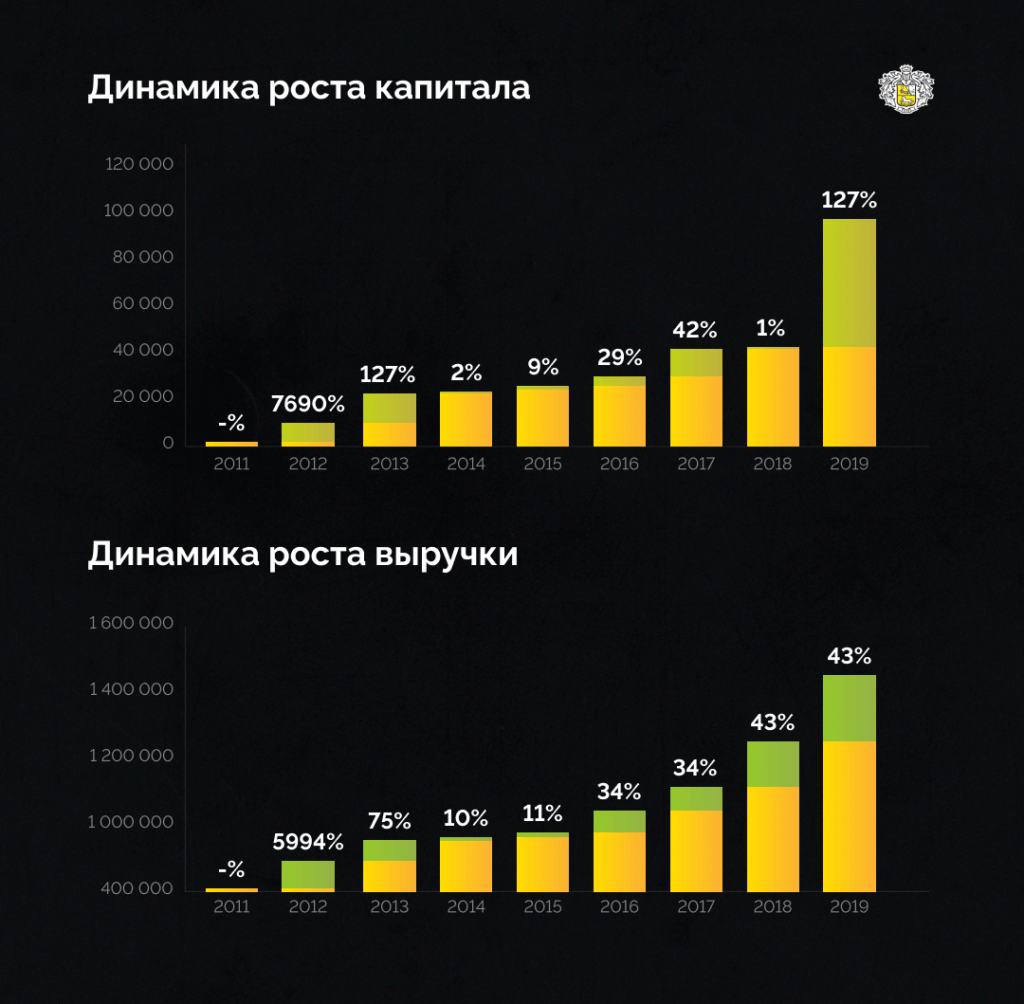

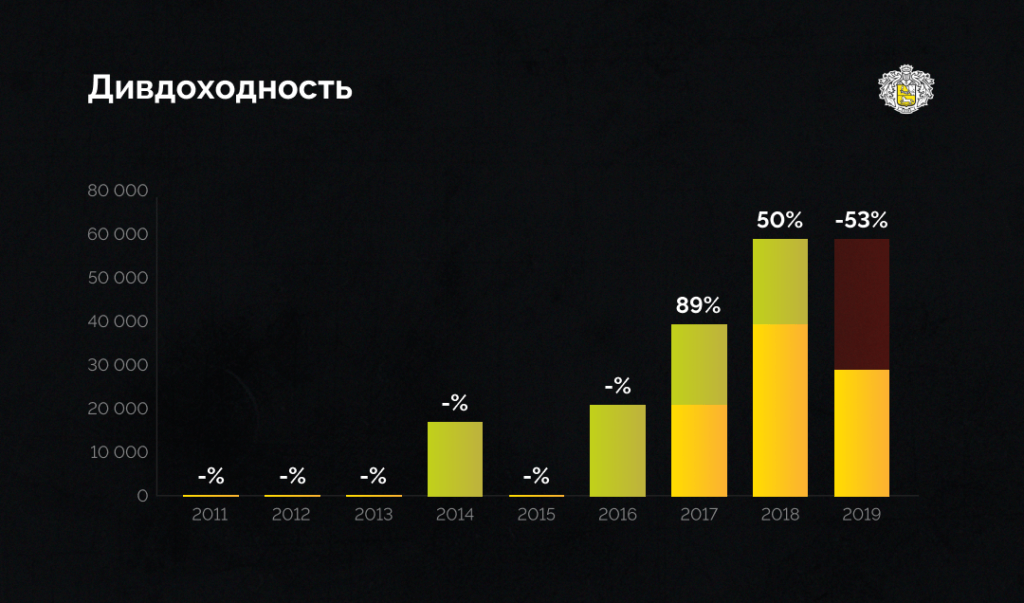

Это единственный банк в стране, у которого заметен быстрый рост как капитала, так и выручки. Компания развивается стремительными темпами. Конечно же, про дивиденды в этом случае думать и не приходиться, однако даже их банк иногда выплачивает.

Мультипликатор P/E = 19.3

Мультипликатор P/B = 7.11

Можно сказать, что акции банка стоят даже дороже J.P.Morgan и гораздо дороже СберБанка и ВТБ.

Вывод: оценивать банки нужно так же внимательно, как и другой бизнес

Акции банков перестали быть старомодными. В новом мире финансовые организации создают экосистемы из приложений, борются за время своих клиентов.

Однако бо́льшую часть прибыли до сих пор приносит традиционная банковская деятельность, которую следует оценивать по мультипликаторам:

Эти показатели помогут вам принять решение, но их, конечно, недостаточно. Для эффективной оценки банков нужно разбираться в фундаментальном анализе. И регулярно обращаться к отчетности банка по МФСО, где есть вся необходимая для инвестора информация.

Чтобы подтянуть базу по инвестированию и получить практические рекомендации от инвесторов-экспертов, пройдите курс по инвестированию «Лимон на чай». Первые три урока бесплатно.