Хочу переоформить акции на жену

Подскажите, пожалуйста, как можно оформить на другого собственника бездокументарные акции?

Я открыл брокерский счет на свое имя, купил акции, получал дивиденды и так далее. Возникла необходимость закрыть мой брокерский счет со всем его содержимым.

Открыли брокерский счет на супругу. Перевели выведенные денежные средства с моего счета на ее. Но выводить позиции, находящиеся в большом минусе, не вариант.

Есть ли возможность оформить другого собственника на эти акции? И как это законно сделать?

Предупреждаю сразу: проще продать ценные бумаги. Это быстро, и вы сэкономите на депозитарной комиссии за перевод ценных бумаг. Еще раз оцените свои временные и финансовые затраты. Если вы твердо уверены, что продавать акции не вариант, читайте дальше.

Перевести акции на другого человека можно. Если этот человек — ваша супруга и ценные бумаги куплены в браке, то лучший вариант — разделить имущество, а потом подарить его жене. Почему именно этот вариант предпочтительнее, я расскажу ниже.

Если просто перевести акции

Самый очевидный способ передать акции жене — просто перевести: открыть супруге счет в том же депозитарии, где хранятся ваши акции, подать по своему счету депозитарное поручение на перевод ценных бумаг, а по счету жены — на прием ценных бумаг.

Сложности могут возникнуть с учетом расходов на приобретение этих акций. По закону, расходы по операциям с ценными бумагами — это «документально подтвержденные и фактически осуществленные налогоплательщиком траты, связанные с приобретением, реализацией, хранением и погашением ценных бумаг». В вашем случае налогоплательщик — жена, которая будет продавать акции. А расходы при этом — мужа, то есть ваши. Ценные бумаги, приобретенные в браке, — совместная собственность супругов, значит и приобретены они были за счет общих денег. То есть и доходы, и расходы общие. Минфин это подтверждает в своем письме.

Но письма Минфина — не нормативно-правовой акт. Поэтому ничто не помешает налоговому агенту — брокеру — трактовать нормы НК РФ напрямую и при продаже акций женой не учесть ваши расходы. Тогда ей придется платить налог со всей суммы, полученной от продажи акций, а по итогам года подавать налоговую декларацию и возвращать излишне удержанный налог через ИФНС. Возможно, в налоговой тоже придется отстаивать свою позицию, потому что письма Минфина не препятствуют налоговому органу трактовать законы по-своему.

Если продать или подарить акции жене

Такую сделку могут признать недействительной.

Если сначала разделить ценные бумаги

Общее имущество супругов можно разделить между ними по соглашению сторон. До 29.12.2015 такое соглашение можно было заключать в простой письменной форме, но сейчас его обязательно надо заверять у нотариуса.

В ситуации из письма супругам необходимо составить соглашение о разделе ценных бумаг, по которому собственником акций станет муж. Тогда эти акции станут не совместной собственностью супругов, а его индивидуальной собственностью. Теперь этим имуществом муж может распоряжаться по своему усмотрению, в том числе подарить или продать жене.

Вместо соглашения о разделе имущества можно заключить брачный договор, он тоже должен быть нотариально удостоверен.

Чтобы продать или подарить бумаги, нужно заключить договор в простой письменной форме, его у нотариуса заверять не надо. По счету супруга нужно подать депозитарное поручение на перевод ценных бумаг, по счету супруги — на прием ценных бумаг. В обоих поручениях необходимо указать основание перевода — договор купли-продажи или договор дарения.

Такая сделка — внебиржевая. Это значит, что брокер не будет автоматически учитывать расходы жены на покупку акций. У брокера есть право учитывать такие расходы на основании заявления клиента и документов, подтверждающих произведенные расходы. Обратите внимание: учесть расходы — право, а не обязанность брокера, поэтому если расходы брокер не учтет, то их можно подтвердить через ИФНС после продажи бумаг, подав налоговую декларацию. К декларации также нужно прикладывать документы, подтверждающие произведенные расходы.

В вашем случае нужны следующие документы:

Эти документы нужно будет представить брокеру или налоговой инспекции. Далее для краткости я буду называть все эти документы «комплект документов».

Теперь определимся, что удобнее делать с бумагами после раздела имущества. Принципиальная разница между дарением и продажей поделенных акций — налогообложение.

Налоги при купле-продаже

Муж продает акции, находящиеся в его индивидуальной собственности, жене. Он получает доход в сумме, указанной в договоре купли-продажи. Этот доход он должен сам, без участия брокера, задекларировать, подав декларацию 3-НДФЛ по итогам года. С разницы между суммой договора и суммой, которую он заплатил при покупке акций на бирже, нужно будет заплатить 13% налога.

Жена получит доход в тот момент, когда продаст полученные по договору акции. Доходы, полученные от продажи акций, будут уменьшены на сумму произведенных расходов — сумму, указанную в договоре купли-продажи. Зачесть расходы на приобретение бумаг может брокер по заявлению клиента или ИФНС на основании декларации.

Пример. Муж в июне 2018 года купил 1000 акций «Аэрофлота» по 144 Р за акцию. Супруги разделили имущество. В июне 2019 года муж продал акции жене по 98 Р за акцию.

По итогам 2019 года муж должен подать налоговую декларацию и приложить к ней комплект документов. Так как акции проданы дешевле, чем куплены, налога не возникает.

Жена обращается к брокеру с комплектом документов и заявлением о подтверждении расходов по вводимым ценным бумагам. Брокер подтверждает, что учтет эти расходы.

Жена продает акции на бирже по 150 Р (оптимистичный сценарий) или по 80 Р (пессимистичный сценарий). В первом случае прибыль от продажи составит 52 000 Р : (150 Р − 98 Р ) × 1000 акций. Брокер удержит 6760 Р налога. Во втором случае жена получит убыток в 18 000 Р и не будет платить налог.

Налоги при дарении

Муж дарит акции, находящиеся в его индивидуальной собственности, жене. Жена получает доход в виде ценных бумаг. Так как жена и муж — члены одной семьи, доход жены освобождается от налогов. Подавать декларацию не требуется.

Жена продает полученные в дар акции и снова получает доход. Этот доход будет уменьшен на сумму расходов, произведенных дарителем, то есть мужем, на первоначальную покупку акций. Учесть расходы на приобретение бумаг может брокер по заявлению клиента или ИФНС на основании декларации.

Пример. Муж в июне 2018 года купил 1000 акций «Аэрофлота» по 144 Р за акцию. Супруги разделили имущество. В июне 2019 года муж подарил акции жене.

Жена обращается к брокеру с комплектом документов и заявлением о подтверждении расходов по вводимым ценным бумагам. Брокер подтверждает, что учтет эти расходы.

Жена продает акции на бирже по 150 Р (оптимистичный сценарий) или по 80 Р (пессимистичный сценарий). В первом случае прибыль от продажи составит 6000 Р : (150 Р − 144 Р ) × 1000 акций. Брокер удержит 780 Р налога. Во втором случае жена получит убыток в 64 000 Р и не будет платить налог.

Получается, что после раздела имущества супругам выгоднее дарить ценные бумаги, а не продавать. В этом случае не нужно лишний раз подавать декларацию и можно полностью учесть расходы мужа на покупку акций при расчете налога по счету жены.

Если не хочется связываться с разделом совместно нажитого имущества, рассмотрите альтернативный вариант — подарите эти акции кому-то из своих близких родственников, например родителям или совершеннолетним детям. Налоговые последствия такие же, как и в случае с женой, но вы сможете сэкономить на визите к нотариусу.

Если у вас есть вопрос о личных финансах, правах и законах, здоровье или образовании, пишите. На самые интересные вопросы ответят эксперты журнала.

А я купила акции в подарок на день рождения внукам. Они живут далеко от меня, купить что-то другое незачем, все нужное у них и так в избытке. Решила покупать им всем на дни рождения именно акции, каждый год докупать, а в 18 лет передать им в управление. Сейчас у меня 4 внука, скоро будет пятый, точнее пятая внучка. Как правильно переоформить на них акции при оформлении им брокерских счетов или ИИС.

Вопрос сложный. Возможно будет проще продать все активы и распределить суммы между внуками? Они сами определят каким образом им сформировать их собственные портфели.

![]()

Дарение акций

Дарение акций является одним из видов сделок, носящих правовой характер. Соответственно, все действия, сопряженные с передачей ценных бумаг, должны быть выполнены в соответствии с действующим законодательством. О том, каков порядок дарения акций, предусмотрен ли налог на дарение акций — читайте в нашей статье.

Дарение акций — безвозмездная передача ценных бумаг по взаимному согласию сторон. В соответствии со ст. 572 Гражданского кодекса РФ договор дарения предполагает передачу имущественных прав на ценные бумаги или иную вещь в собственность от одного лица другому на безвозмездной основе. После передачи акций новый владелец ценных бумаг становится полноправным акционером, о чем в государственный реестр вносятся изменения в установленном порядке. Дарение акций признается добровольным волеизъявлением двух сторон (дарителя и одаряемого), в случае непринятия дара одариваемым сделка по безвозмездной передаче акций будет являться незаконной. Законодательство РФ предусматривает возможность совершения сделки дарения акций только между физическими лицами, либо передачу ценных бумаг от физического лица к юридическому.

Дарение акций между родственниками: степени родства

С юридической точки зрения вопрос о родственных узах несет собой существенное значение. Близость родства группы лиц определяется степенью и линиями. Так, родственная линия, сформированная рождением, делится на три основные ветви: восходящую, нисходящую и боковую. В соответствии с Семейным кодексом РФ родственники, составляющие восходящую и нисходящую линию, считаются близкими. Степени родства делятся на:

Отметим, что супруги не являются кровными родственниками, однако, они обладают степенью родства, под которой предполагаются взаимоотношения двух лиц посредством вступления в официальный брак.

Дарение акций между родственниками: этапы сделки и регистрация

Процедура безвозмездной передачи акций осуществляется в присутствии всех сторон сделки и нотариуса, в соответствии с нормами законодательства РФ. Порядок совершения сделки регулируется статьей 574 ГК РФ.

Важно! В случае утери нотариально заверенного документа он подлежит восстановлению.

Оформление договора дарения акций включает в себя следующие этапы:

Составленный договор дарения акций регистрируется государственным реестродержателем и после этого права владения ценными бумагами полностью переходят к одаряемому лицу, данный факт подтверждается выдачей соответствующего свидетельства о государственной регистрации права собственности. Все изменения вносятся реестродержаталем акций соответствующих компаний в соответствии с предоставленным договором дарения, передаточного распоряжения, письменного согласия участников соглашения (ст. 8 Федерального закона «О рынке ценных бумаг» №ФЗ-39, принятого в исполнение 22.04.1996 г.).

Дарение акций: необходимые документы

Процедура безвозмездной передачи ценных бумаг (акций) между физическими лицами (родственниками) предполагает определенный пакет документов, который должен быть подготовлен в индивидуальном порядке в каждом отдельном случае. Перечень основных документов, необходимых для оформления дарственной сделки, включает в себя:

Также, при необходимости, могут быть затребованы дополнительно следующие документы:

Договор дарения акций

Договор дарения именных ценных бумаг представляет собой соглашение о безвозмездной и безвозвратной передаче акций в собственность другому лицу. Сторонами соглашения могут выступать все субъекты гражданского права, при этом передача акций между физическими лицами осуществляется при наличии официального подтверждения дееспособности дарителя.

Согласно ст. 576 Гражданского кодекса РФ юридические лица имеют ограничения на безвозмездную передачу ценных бумаг. Также законодательство предусматривает особое указание касаемо сделок, где в качестве одаряемых выступают государства, иные субъекты гражданского права (ст. 582 ГК РФ).

Лицо, выступающее в качестве одаряемого, вправе отказаться от дара до момента регистрации договора в государственных органах. Отказ от дара совершается в письменной форме.

Права одаряемого лица не переходят к его наследникам, за исключением случаев, предусмотренных договором дарения. В свою очередь, обязанности дарителя могут перейти к его наследникам (если иное не предусмотрено условиями договора дарения). В нашем случае предметом договора дарения являются акции, то есть полные характеристики ценных именных бумаг. Стоимость и срок договора дарения акций не являются существенными условиями данного соглашения. Форма стандартного договора дарения акций определена п. 2 ст. 574 ГК РФ, в которой предусмотрен порядок составления реальных соглашений, где в роли дарителя выступает юридическое лицо, и стоимость которых составляет более 3 тысяч рублей.

Законодательство РФ не допускает дарение ценных именных бумаг (акций):

Договор дарения акций сопровождается дополнительным соглашением, протоколом разногласий и протоколом согласования разногласий.

Дарение акций: налогообложение

Статьей 572 ГК РФ определено, что договор дарения акций является безвозмездной сделкой, соответственно, имущество, являющееся предметом соглашения, передается другому лицу абсолютно бескорыстно, что является основанием для исключения необходимости в уплате государственной пошлины. В случае, если договор дарения акций заключается между родственниками, одаряемое лицо освобождается от уплаты налога на доход физических лиц, однако, налоговая декларация формы 3-НДФЛ все равно должна быть подана в территориальную налоговую службу в установленный законом срок (ст. 217 НК РФ).

В случаях, когда дарение акций производится в пользу коммерческой организации, и совершенная сделка в дальнейшем не будет оспорена третьими лицами (что может быть возможно вследствие ее ничтожности ввиду совершения под влиянием угрозы, заблуждения, стечения тяжелых обстоятельств, ст. 179 ГК РФ), то доход, который был получен в виде акции или доли по договору дарения, будет являться для одаряемой организации внереализационным доходом (статья 250 Налогового кодекса РФ). В данном случае применить Положение пп. 11 п. 1 ст. 251 НК РФ невозможно, поскольку сделка по договору дарения удостоверяет имущественные права участника соглашения. В случаях, если договор дарения акций составляется коммерческой организацией в пользу физического лица, стоимость ценных бумаг для дарителя будет считаться расходом, не влияющим на размер налогооблагаемой прибыли (п. 16 ст. 270 НК РФ).

Доход физического лица, полученного налогоплательщиком в виде стоимости акции от юридического лица стоимостью не более 4 тысяч рублей, не облагается налогом на доход физических лиц (п. 28 ст. 217 НК РФ).

Если одаряемый, являясь физическим лицом, имеет какие-либо партнерские отношения с дарителем, в результате которых налогоплательщик получил денежные доходы, то даритель обязан уплатить исчисленную сумму налога за счет удержанных с налогоплательщика средств (п. 4 ст. 226 НК РФ, п. 6 ст. 226 НК РФ). В обратном случае, при отсутствии взаимовыгодных отношений между дарителем и одаряемым, последний должен самостоятельно исчислить сумму налога и уплатить ее в установленные сроки (ст. 225-226 НК РФ).

Вместе с тем, даритель приобретает обязательство по предоставлению в течение 1 месяца информации в письменной форме в территориальный налоговый орган о возникших обстоятельствах, влекущих за собой невозможность удержания налога в размере задолженности налогоплательщика (п. 5 ст. 226 НК РФ). Факт возникновения обстоятельств определяется календарной датой фактического получения дохода лицом, получившим в дар ценные бумаги.

В случаях, если дарение акций происходит между двумя физическими лицами, одаряемый должен самостоятельно произвести исчисление суммы налога и уплатить в соответствующий государственный бюджет. В соответствии с п. 18.1 ст. 217 НК РФ, доходы, которые были получены в результате дарения акций, освобождаются от налогообложения, если участники договора являются членами семьи (в том числе и близкими родственниками), при наличии документов, подтверждающих данный факт.

Как переписать акции?

В вашем случае акции можно переоформить двумя способами.

Поскольку вопрос задан в рубрике «наследство», то в качестве первого способа мы рассмотрим оформление завещания.

Согласно ст. 1119 Гражданского кодекса РФ завещатель вправе по своему усмотрению завещать имущество любым лицам, любым образом определить доли наследников в наследстве. Завещатель вправе совершить завещание, содержащее распоряжение о любом имуществе (ст. 1120 ГК РФ).

В силу ст. 1124 ГК РФ завещание должно быть составлено в письменной форме и удостоверено нотариусом.

В случае избрания данного способа распоряжения акциями вашему отцу необходимо обратиться к любому нотариусу в целях удостоверения завещания на ваше имя. В данном случае право собственности на ценные бумаги перейдет к вам в момент открытия наследства, при условии его принятия.

Вторым способом является заключение договора дарения. Такой договор должен быть заключен в письменной форме.

Дарение акций — безвозмездная передача ценных бумаг по взаимному согласию сторон. В соответствии со ст. 572 ГК РФ договор дарения предполагает передачу имущественных прав на ценные бумаги или иную вещь в собственность от одного лица другому на безвозмездной основе. После передачи акций новый владелец ценных бумаг становится полноправным акционером, о чем в государственный реестр вносятся изменения в установленном порядке.

Следует обратить внимание, если акции приобретались дарителем по возмездным сделкам в период брака, то они являются общим имуществом супругов, поэтому рекомендуется получить письменное согласие второго супруга на отчуждение данного имущества.

Договор дарения акций регистрируется у держателя реестра акций, после этого права владения ценными бумагами полностью переходят к одаряемому лицу.

Ниже приведен образец договора дарения акций

дарения акций (облигаций)

«___»________ ____ г.

_____________________, именуем__ в дальнейшем «Даритель», в лице _____________________, действующ___ на основании _____________________, с одной стороны, и _____________________, именуем__ в дальнейшем «Одаряемый», в лице _____________________, действующ___ на основании ____________________, с другой стороны, именуемые вместе «Стороны», а по отдельности «Сторона», заключили настоящий Договор о нижеследующем:

1. ПРЕДМЕТ ДОГОВОРА

1.1.1. Информация об эмитенте:

— полное наименование: ________________________________________;

— краткое наименование: _______________________________________;

— наименование государственного органа, осуществившего регистрацию эмитента: ________________________________________________;

— номер и дата государственной регистрации эмитента: _______________;

— место нахождения, почтовый адрес: ___________________________;

— размер уставного (складочного) капитала: ____________________;

— номера телефона, факса: _____________________________________;

— руководитель исполнительного органа эмитента: _______________;

— идентификационный номер налогоплательщика: __________________.

1.1.2. Информация о ценных бумагах:

— дата государственной регистрации и государственный регистрационный номер выпуска ценных бумаг, наименование регистрирующего органа, осуществившего государственную регистрацию выпуска ценных бумаг: ________________________;

— вид, категория (тип) ценных бумаг: __________________________;

— номинальная стоимость одной ценной бумаги: __________________;

— количество ценных бумаг в выпуске: __________________________;

— номинальная стоимость передаваемых ценных бумаг: ____________;

— форма выпуска ценных бумаг: _________________________________;

— размер дивиденда (по привилегированным акциям) или процента (по облигациям): _________________________________.

Сведения об обременениях: _____________________________________.

1.1.3. Лицевой счет Дарителя как зарегистрированного лица (номер, данные, содержащиеся в анкете зарегистрированного лица) ____________________.

1.2. Даритель гарантирует, что указанные ценные бумаги не заложены, не находятся под арестом, его права собственности на них не оспариваются в судебном порядке.

2. ПРАВА И ОБЯЗАННОСТИ СТОРОН

2.2. Даритель обязан не позднее _____________ после заключения настоящего Договора направить Реестродержателю передаточное распоряжение о переводе ценных бумаг на лицевой счет Одаряемого. С момента зачисления ценных бумаг на счет Одаряемого они считаются переданными Одаряемому.

2.3. Одаряемый вправе в любое время до передачи ему дара от него отказаться. В этом случае настоящий Договор считается расторгнутым. Отказ от дара должен быть совершен в письменной форме.

2.4. Даритель вправе отказаться от исполнения настоящего Договора, если после заключения Договора имущественное или семейное положение либо состояние здоровья Дарителя изменилось настолько, что исполнение Договора в новых условиях приведет к существенному снижению уровня его жизни.

2.5. Даритель вправе отменить дарение, если Одаряемый совершил покушение на его жизнь, жизнь кого-либо из членов его семьи или близких родственников либо умышленно причинил Дарителю телесные повреждения.

2.6. В случае отмены дарения Одаряемый не вправе требовать возмещения убытков.

3. РАЗРЕШЕНИЕ СПОРОВ

3.1. Все споры и разногласия, которые могут возникнуть между Сторонами по вопросам, не нашедшим своего разрешения в тексте настоящего Договора, будут разрешаться путем переговоров на основе действующего законодательства Российской Федерации.

3.2. При невозможности урегулирования спорных вопросов в процессе переговоров споры разрешаются в суде в порядке, установленном действующим законодательством Российской Федерации.

4.1. Ни одна из Сторон настоящего Договора не несет ответственности перед другой Стороной за невыполнение обязательств, обусловленное обстоятельствами, возникшими помимо воли и желания Сторон, которые нельзя предвидеть или предотвратить (непреодолимая сила), включая объявленную или фактическую войну, гражданские волнения, эпидемии, блокаду, землетрясения, наводнения, пожары и другие стихийные бедствия, а также запретительные действия властей и акты государственных органов.

Документ, выданный соответствующим компетентным органом, является достаточным подтверждением наличия и продолжительности действия непреодолимой силы.

4.2. Сторона, которая не исполняет своего обязательства вследствие действия непреодолимой силы, должна немедленно известить другую Сторону о наступлении указанных обстоятельств и их влиянии на исполнение обязательств по Договору.

5.1. Вся информация о деятельности каждой Стороны или о деятельности любого иного связанного с ними лица, которая не является общедоступной, является конфиденциальной. Стороны обязуются не раскрывать такую информацию другим лицам и не использовать ее для каких-либо целей, кроме целей, связанных с выполнением настоящего Договора.

6. ЗАКЛЮЧИТЕЛЬНЫЕ ПОЛОЖЕНИЯ

6.1. Настоящий Договор вступает в силу с момента его подписания обеими Сторонами.

6.2. Во всем, что не предусмотрено настоящим Договором, Стороны руководствуются действующим законодательством Российской Федерации.

6.3. Любые изменения и дополнения к настоящему Договору действительны при условии, если они совершены в письменной форме и подписаны надлежаще уполномоченными на то представителями Сторон.

6.4. Все уведомления и сообщения должны направляться Сторонами друг другу в письменной форме.

Если вам немного за 300. Почему акции «Газпрома» принесли разочарование и стоит ли вкладываться в российские ценные бумаги в долгосрочной перспективе?

На минувшей неделе акции «Газпрома» вновь взяли планку 300 рублей (неделя для этой бумаги закрылась чуть ниже 299,66 руб.). Это не рекорд — летом 2008 года они котировались так же. Но о повторении ценового уровня говорить можно либо от полной некомпетентности, либо с иронией. Даже без больших финансовых знаний понятно, что 1 рубль 13 лет назад и 1 рубль сегодня — это две большие разницы по покупательной способности.

Воздушные шары взлетели. А акции — не очень. Фото: www.gazprom.ru

Воздушные шары взлетели. А акции — не очень. Фото: www.gazprom.ru

Означает ли это, что вкладывать деньги в российские ценные бумаги невыгодно в принципе? Ведь если акции одной из крупнейших корпораций страны принесли разочарование, то что ждать от остальных?

На мой взгляд, для глобального пессимизма причины нет. Парадоксально, но пример газового монополиста показывает: акции должны быть в личном инвестиционном портфеле. Но при этом подходить к формированию этого портфеля надо с умом.

По волне моей памяти

Если прокрутить время назад и оказаться в 2008 году, то на бирже мы увидим растущий «Газпром», показавший рекорд цены 369,5 руб. История разворачивалась в апреле—мае, и доллар тогда стоил всего 23,66 руб. А летом, когда акции еще держались у трёхсотрублевой отметки, доллар был уже выше около 24,5 руб.

Аналогичные горькие выводы можно сделать, если на руках были деньги не на 1 тысячу акций монополиста, а на порядок больше. Тогда можно было вместо них купить доходную недвижимость в Москве, Петербурге или Сочи — она сыграла ещё лучше доллара.

Но не будем забывать: в 2008 году радостные («бычьи») настроения на мировых рынках сменились паникой. Сигнал к обвалу дал крах американских ипотечных агентств. Паника медвежьей волной прошла по всей планете. Вниз летели акции, облигации…

Дивиденды успеха

В октябре того же года акция «Газпром» стоила уже 84,00 руб. И если вы купили «Газпром» в октябре по минимальной цене, то относительно сегодняшних цен он подорожал в 3,57 раза.

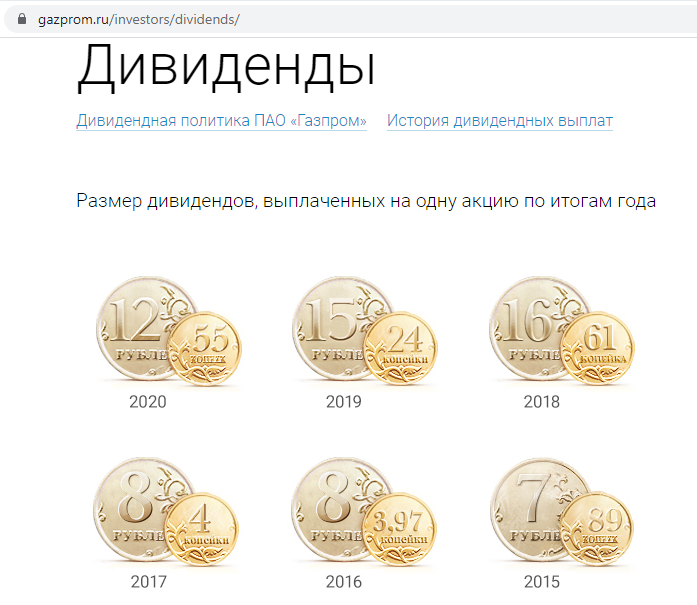

Справку о всех выплаченных дивидендах можно найти на сайте «Газпрома» — дивиденды газовый концерн платит стабильно.

На сайте «Газпрома» наглядно представлены дивиденды за все годы. Фото: gazprom.ru

На сайте «Газпрома» наглядно представлены дивиденды за все годы. Фото: gazprom.ru

Если, например, вы купили акции в 2008 году, то они принесли бы округленно 104 руб.

Это сумма дивидендов за все эти годы.

Конечно, для точности следует усложнить расчёт. Нужно вспомнить о налоге на доходы с дивидендов (это минус). Но есть и плюсы. Это возможность реинвестировать дивиденды, хотя бы в те же акции «Газпрома», или разместить их на депозит.

Но есть такое правило: «Излишняя точность — признак невежества». Общую картину уточнения не меняют. Покупка акций «Газпрома» в 2008 году не то, что по максимальным, но и по летним 300-рублёвым ценам принесла прибыль на бумаге и реальный убыток.

Но вот что интересно: если акции были куплены в том же году, но в момент ценового провала, инвестор получил прибыль не только номинальную, но и в реальном выражении.

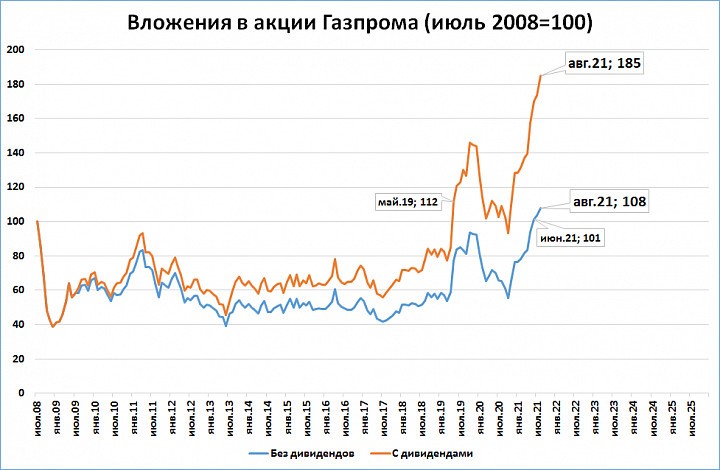

Если бы инвестор получал дивиденды и реинвестировал бы их в те же акции «Газпрома», то он получил бы +85% в рублях, подсчитал экономист, автор телеграм-канала «М2» Сергей Блинов.

Если перевести 85% в рубли, то исходные 300 руб. превращаются в 555 руб.

Разброс результатов у экспертов незначителен и вполне допустим. В главном они сходятся.

Вложения в акции Газпрома. Фото: «Выберу.ру»/Сергей Блинов

Вложения в акции Газпрома. Фото: «Выберу.ру»/Сергей Блинов

Так выгодно или нет

Получается, что всё определяет цена покупки актива. Акции «Газпрома» — частный случай.

Как же подобрать момент для удачной покупки? Или как выбрать недооцененный актив?

Вот несколько способов. Можно стать профи в инвестировании. Но это значит полностью изменить свою жизнь.

Можно доверить деньги управляющему. Но всегда будут сомнения в его квалификации и честности.

Наконец, личный портфель можно самому диверсифицировать по видам активов (покупать разные акции, облигации, валюту, валютные облигации, иностранные акции, недвижимость).

Не менее важно диверсифицировать и по времени. Покупка одних и тех же акций, но не одномоментно, а порциями дала бы совсем другой результат.

Пётр Пушкарёв приводит примеры, как за эту чёртову дюжину лет можно было вложиться выгодно в фондовый рынок: в американские акции или спекулировать на локальных взлетах и падениях хотя бы того же «Газпрома».

Но будем честны — спекуляции в большинстве случаев идут в минус. Вам кажется, что акция взлетела и назавтра упадёт. Вы продаете, а она продолжает рост и никогда больше не возвращается к прежним уровням….

Еще хуже одалживать акции, чтоб откупить дешевле — тут вообще, если акции, напротив, дорожают, то убытки не ограничены.

ОФЗ сейчас приносят 7% годовых, а в 2008—2009 гг. на пике кризиса их доходность составляла и вовсе 12-15% годовых. Размещенные на таких условиях в кризис деньги были бы способны принести даже и без всякой ежегодной капитализации сложных процентов не меньше 150% в рублях за 13 лет.