Как посчитать доходность акции: виды доходности и их расчет

Для чего нужно знать доходность?

Сравнивать доходность следует грамотно. Если проводить сравнение по суммам дивидендов за 1 акцию, результат будет некорректным.

Расчеты доходности помогут выбрать ценные бумаги, определить справедливую стоимость. Для прогнозирования эффективности инвестиций нужно учитывать дополнительно стоимость фактической продажи актива.

Размер дивидендов зависит от кредитных ограничений. Некоторые кредиторы запрещают компании повышать их уровень и даже выплачивать дивиденды. Благоприятным фактором для владельцев американских акций становится требование налоговиков о запрете накопления чрезмерной прибыли. Если налоговая служба определит доход компании как избыточную прибыль, она будет облагаться налогом по завышенной ставке 39,6 %. Поэтому в США компании предпочитают регулярно выплачивать дивиденды.

Примеры расчета доходности

Дивидендная доходность иностранных активов ниже по сравнению с российскими. Для Америки 3–5 % считается высоким уровнем. Низкие показатели связаны с низкой ставкой Федерального резерва, но в качестве компенсации риски снижены до умеренных. Высокодоходные активы США традиционно считают высокорисковыми.

Основываясь на годовых выплатах за последний отчетный период, можно спрогнозировать будущие дивиденды. Но оценка будет неточной. Эксперты дают дивидендным инвесторам рекомендации:

Дивидендная доходность представляет собой часть прибыли, которой компания делится с акционерами. Дивиденды выплачиваются раз в квартал, полугодие или год. Сумма обсуждается на собрании акционеров.

Дивидендная

Рассчитывается, как отношение размера дивидендов к стоимости 1 акции. Формула выглядит следующим образом: r = d / p * 100, где буквой d обозначается сумма дивидендов, а буквой p актуальная цена акции.

Пример: совет директоров установил по итогам года дивиденд в 10 рублей. Стоимость акции на Московской бирже 150 рублей. Округленная сумма дивидендной доходности 6,67 %.

Дивиденды выплачиваются раз в год, в квартал или полгода, иногда раз в месяц. Если дивиденды выплачиваются раз в полгода, то и доходность будет полугодовой. Чтобы посчитать доходность за год, нужно суммировать все выплаты за 12 месяцев и разделить на стоимость акции на день последних выплат.

Текущая (рыночная)

Пример: если купить бумаги по 150 рублей, а по мере роста котировок продать по 190 рублей за штуку, текущая доходность получится 26,67 %.

Полная

Годовая

Служит для оценки привлекательности ценных бумаг, поскольку часто котировки и финансовые результаты недостаточно точно отражают реальную ситуацию. Владелец актива может держать его меньше и больше года. Для сравнения доходности акций и депозитов необходимо равнозначное значение. Им становится доходность в годовых процентах. Для вычисления доходность умножают на коэффициент k = 365 / число дней реального обладания акциями.

Конечная

Сначала рассчитывается стоимость покупки и продажи:

Рр = 100 руб. × 1,7 = 170 руб.

Ps = 170 руб. × 1,25 = 212,5 руб.

Далее определяется текущая доходность:

Дивиденды в первый год 15 руб., текущая доходность во второй – 20 %. Получается 170 руб. × 0,2 = 34 руб.

Учитывая ставку 45 % в течение третьего года, получение дивидендов только за 3 квартала, получается доходность за третий год равна 100 руб. × 0,45 × 0,75 = 37,5 руб.

Расчет среднегодового дивиденда: (15 + 34 + 37,5) : 2,75 = 31,45 руб.

Если подставить все величины в формулу, получится конечная доходность:

(31,45 + 42,5 / 2,75) / 170 × 100 % = 26,79 %.

Получается, что на каждый рубль, который инвестор вложил в покупку акции, среднегодовой доход составил около 27 коп. без учета налогов.

На доходность акций влияют разные факторы, многие из которых не поддаются прогнозу:

Перечисленные в статье базовые формулы помогут самостоятельно посчитать доходность акций. Крупные компании на своих сайтах предлагают отчеты в открытом доступе. Используя эти цифры и размер дивидендов, можно быстро определить стоимость бумаг. Полагаться лишь на котировки биржи мало, следует прогнозировать риски на базе точных цифр.

Подпишитесь на нашу рассылку, и каждое утро в вашем почтовом ящике будет актуальная информация по всем рынкам.

Как я анализирую акции перед покупкой

Личный опыт одного инвестора

Когда я впервые пришел на фондовую биржу, то подбирал бумаги в портфель практически наугад, полагаясь на советы в интернете.

Со временем я стал ответственней подходить к инвестированию. Ведь фактически я покупаю часть бизнеса — становлюсь миноритарным совладельцем компании, ее активов и долгов. Если смотреть под таким углом, становится понятно, почему важно полноценно изучать акции перед покупкой.

При оценке инвестиционной привлекательности эмитента я полагаюсь на комплексный подход, состоящий из следующих методик:

В этой статье мы подробно рассмотрим первые два пункта — этого обычно достаточно, чтобы оценить здоровье предприятия, справедливость цены и отсеять рискованные варианты.

Повторюсь: перечисленные методики должны рассматриваться в комплексе, а по отдельности могут сформировать ложное представление о бумаге.

Прежде чем перейти к дальнейшему разбору, хотел бы перечислить общие принципы, которыми я руководствуюсь при формировании портфеля.

Общие принципы моего портфеля

Макроанализ

Сначала нужно определить характер деятельности компании, то есть к какой экономической отрасли и сектору она относится. Благодаря этому можно составить представление о цикличности бизнеса, его технологичности, чувствительности к инфляции и изменениям процентных ставок. Это позволяет оценить стратегические перспективы.

Цикличность бизнеса означает его положительную корреляцию с фазами делового цикла: выручка компании следует за ростом и за спадом в экономике. Нециклический бизнес, наоборот, демонстрирует более или менее постоянную выручку независимо от состояния экономики.

Например, мы знаем, что компания производит мебель, это циклический товар длительного пользования. Когда экономика замедляется, можно предвидеть, что операционные показатели компании будут ухудшаться. Как правило, ожидания заранее закладываются инвесторами и отражаются на котировках бумаги. Таким образом, отталкиваясь от макроэкономической конъюнктуры, инвестор может планировать портфель.

О текущем положении дел в экономике мы можем судить по основным макроэкономическим маркерам той или иной страны:

Эти показатели помогают определить, в какой из четырех фаз бизнес-цикла — ранняя, средняя, закат, рецессия — экономика находится в текущий момент и что нас ожидает в обозримом будущем.

Как рассчитать финансовые коэффициенты и оценить потенциал роста акций

Как узнать стоимость компании? Переоценена она или недооценена? Или ее цена на уровне рынка?

Если вы инвестор-новичок, то выбрать перспективные акции может быть непросто. Профи рекомендуют: чтобы узнать, какие компании в отрасли недооценены и бумаги каких компаний стоит приобрести, используйте финансовые коэффициенты и данные финансового анализа. Звучит сложно? Сегодня мы расскажем, как с помощью несложных расчетов профессионалы рынка сравнивают акции одних предприятий с бумагами других и принимают правильные инвестиционные решения.

Ради правильных финансовых решений. Фото: mycalling.ru

Ради правильных финансовых решений. Фото: mycalling.ru

Вот восемь инвестиционных мультипликаторов, которые откроют вам дверь к анализу акций.

Соотношение цены и прибыли P/E (рыночная цена акции/чистая прибыль на одну акцию)

Чтобы рассчитать коэффициент P/E, разделите цену акций компании на ее годовую прибыль на акцию.

(EPS 一 показатель для измерения прибыльности предприятия),

Все компании, акции которых обращаются на бирже, указывают этот показатель в отчете о прибылях и убытках.

Расчет отношения цены к прибыли (P/E) акций 一 один из самых быстрых способов узнать, переоценена компания или недооценена. Если акции компании недооценены, то они могут стать хорошей инвестицией. Если же бумаги переоценены, то вам нужно рассчитать, оправдают ли перспективы роста компании цену акций.

Есть компания Х. Чистая прибыль компании равна 1 миллиарду рублей.

У предприятия 400 миллионов акций в обращении. 200 миллионов рублей в компании уходит на выплату дивидендов по привилегированным акциям.

Как рассчитать прибыль на акцию?

(1 миллиард рублей 一 200 миллионов рублей) / 400 миллионов акций = 2 рубля за акцию

Если акция торгуется по 30 рублей, то коэффициент P/E будет равен 30 рублям, деленным на 2 рубля, то есть 15.

К сожалению, коэффициент P/E очень переменчив. Поэтому этот мультипликатор лучше использовать вместе с другими показателями. К примеру, в период пандемии прибыль компании резко сократилась. Но люди верят в лучшее и продолжают делать на нее ставки 一 ведь перед кризисом предприятие показывало стабильную доходность.

EPS (чистая прибыль на одну обыкновенную акцию)

Коэффициент EPS применяется, чтобы измерить размер бизнеса. Для стабильной выплаты дивидендов компании нужно поддерживать постоянный доход и вкладывать деньги в дальнейшее развитие. Этот мультипликатор полезен, чтобы сравнить результаты работы предприятия за несколько лет.

Коэффициент лучше использовать, когда компании показывают рост. Он плохо подходит для оценки бизнеса в период кризиса, так как никто не знает, сколько времени потребуется предприятию, чтобы выбраться из «ямы».

Когда выберемся из ямы? Фото: vuzopedia.ru

Когда выберемся из ямы? Фото: vuzopedia.ru

Формула EPS показывает способность компании приносить чистую прибыль акционерам. Этот показатель может многое рассказать об интересующей вас компании, например, о ее текущей, а также будущей прибыльности. Коэффициент легко рассчитать. При этом базовую финансовую информацию для вычисления мультипликатора вы легко можете найти в Интернете.

EPS = чистая прибыль (доход, который получает инвестор после вычета процентов и налогов за определенный период) 一 дивиденд / средний вес обыкновенной акции в обращении

У компании Y есть 1 миллиард акций в обращении.

Чистая прибыль предприятия с 2020 года составляет 5 миллиардов рублей,

Прибыль на акцию = (5 миллиардов / 1 миллиард)

Количество акций в обращении обычно меняется. Поэтому, чтобы убедиться в правильности расчета прибыли на одну бумагу, нужно использовать средневзвешенное (среднеарифметическое) значение.

P/S (соотношение рыночной капитализации к выручке)

Два первых коэффициента часто заменяют на P/S (соотношение рыночной капитализации к выручке). Но выручка не показывает, прибыльное предприятие или неприбыльное. Компания с большей выручкой может показаться инвесторам более доходной. Если ее себестоимость растет гораздо быстрее, чем выручка, то по такому коэффициенту о перспективности компании судить будет не совсем корректно.

Более низкий коэффициент означает, что вы нашли выгодные акции.

У бумаг с небольшим P/S 一 более высокая стоимость. В этом случае инвесторы платят меньше за каждый рубль доходов компании.

P / B, P / BV (рыночная капитализация / активы компании, которые у нее реально есть)

В зависимости от предприятия, можно использовать несколько способов для расчета показателя балансовой стоимости.

Коэффициент P/B = цена акции/балансовая стоимость акции

Отношение цены к балансовой стоимости показывает, сопоставима ли цена активов компании со стоимостью ее акций.

Предположим, что текущая цена акций компании равна 3135 рублей. И их последняя балансовая стоимость на акцию 一 598 рублей.

P / B = 3135 рублей / 598 рублей = 5,32

Использование формулы дает нам коэффициент, равный 5,32.

Считается, что если показатель больше 1 или 2, то цена компании сильно завышена. Но и здесь есть ограничение. Коэффициент не совсем подходит для быстрорастущих компаний. Предполагается, что здесь задействованы активы (баланс, который составляется на определенную дату). И поэтому не оценивается потенциал роста прибыли.

Другая ситуация, когда у предприятия особо активов-то и нет.

Например, это предприятия из IT-сферы, медиа или так называемые компании «с человеческим капиталом», 一 связи, знакомства, все то, что нельзя оцифровать. В таких случаях расчет коэффициента P / B будет неуместен.

EV / EBITDA (стоимость бизнеса компании / стоимость до вычета всех издержек: налогов, износа, амортизации, заемного капитала)

Коэффициент показывает, за сколько лет инвестор вернет свои вложения, если купит бизнес. Чем меньше показатель, тем лучше. Этот коэффициент нужно сравнивать с отраслевым значением.

EBITDA = рыночная капитализация компании + чистый долг

Чтобы рассчитать EBITDA, начните с просмотра отчета о прибылях и убытках компании.

Допустим, чистая прибыль компании за год составила минус 1 миллион рублей. Если годовые процентные расходы, налоги, износ и амортизация фирмы составят менее 1 миллиона рублей вместе, то у компании будет отрицательный показатель коэффициента 一 после того как эти расходы будут добавлены к прибыли компании, или, в данном случае, убыткам.

Рентабельность (прибыль / собственный капитал)

Рентабельность, или прибыльность 一 это способность компании получать доход сверх расходов. Это сумма прибыли, которую компания получает от каждой единицы продаж. Инвесторы рассчитывают этот коэффициент, когда делят чистую прибыль на выручку. Чем выше показатель, тем лучше. Это означает, что компания работает хорошо.

Мультипликатор часто применяют для того, чтобы сравнить компании друг с другом. Показатель рентабельности используют не только владельцы бизнеса, но и инвестиционные аналитики. С помощью этого коэффициента они учитывают текущий и будущий рост компании и определяют 一 разумно инвестировать или нет.

Рентабельность (прибыльность) бывает разная.

К примеру, ROE (рентабельность собственного капитала).

Если она намного выше инфляции, то это хорошо.

Но высокая рентабельность также может означать, что у компании большая закредитованность.

Поэтому лучше смотреть два показателя рентабельности 一 ROE и ROA (рентабельность активов).

Если рентабельность собственного капитала намного превышает инфляцию, то рентабельность активов помогает оценить устойчивость и надежность бизнеса.

Payout Ratio 一 коэффициент выплаты дивидендов (показатель того, сколько денег из своей прибыли компания направляет на дивиденды)

Этот коэффициент должен быть от 30 до 70, максимум, — 80%. Почему?

Если компания отправляет на дивиденды меньше 30%, то бумага будет неинтересна.

Если же предприятие тратит на выплаты акционерам больше 70−80%, то есть, большую часть своей прибыли, то тогда оно ничего не оставляет себе, а значит 一 не развивается.

Компания получила прибыль 20 000 000 рублей за год. После чего руководство выплатило акционерам дивиденды 5 000 000 рублей. Рассчитаем коэффициент.

Payout Ratio = 5 000 000 рублей / 20 000 000 рублей = 25%

Коэффициент показывает, что компания выплачивает 25% прибыли акционерам, а остальные 75% она сохраняет для роста бизнеса.

Dividend Yield (дивидендная доходность) 一 для тех, кто покупает бумагу ради получения дивидендов

Этот показатель должен быть выше инфляции. Иначе, если купить акцию и ждать, пока бумага будет расти в цене, важно, чтобы дивидендная доходность хотя бы превышала инфляцию 一 инвестор неизбежно будет иметь инфляцию в качестве риска для своего капитала.

Дивидендная доходность = годовые дивиденды, выплаченные на акцию / цена на акцию

Дивидендная доходность 一 это процент, который компания ежегодно выплачивает на дивиденды с суммы инвестирования.

Если дивидендная доходность компании составляет 7%, а вы владеете ее акциями на 10 000 рублей, то получите годовую выплату 700 рублей.

Если компания выплатила 5 рублей дивидендов на акцию, а ее бумаги стоят 150 рублей, то дивидендная доходность составит 3,33%.

Так как же выбирать акции? Это «головная боль» для многих новых инвесторов. Фундаментальный анализ 一 проверенный способ отбора бумаг, Но для того, чтобы научиться находить перспективные акции, нужно потратить время на освоение этого метода. Как только вы его освоите, то сможете находить перспективные акции для покупки. И это сделает ваше инвестиционное путешествие приятным и прибыльным.

Как рассчитать дивидендную и полную доходность акции: формулы и коэффициенты

Инвестпривет, друзья! Доходность акций на фондовом рынке формируется за счет двух составляющих. Первая – это рост курсовой стоимости ценной бумаги. Вторая – дивиденды. Если у компании всё хорошо, то ее финансовые показатели повышаются, дивиденды увеличиваются и, как следствие, курс акций тоже растет. Давайте разбираться, чем виды доходности акций отличаются друг от друга, как их рассчитывать и как платить налоги.

Доходность акций на фондовом рынке

Итак, инвестор получает доход с акций двумя способами: за счет роста стоимости акции и за счет получаемых дивидендов.

В конце 19 – начале 20 века основным доходом на фондовой бирже считались дивиденды. Инвесторы скупали акции как раз для получения стабильного денежного потока. Компании стремились нарастить дивидендные выплаты, и именно их размер считался основной «пузомеркой» акционерного общества.

Однако после Великой Депрессии ситуация изменилась. Многие компании отказались от практики выплаты дивидендов. Вместо этого они сфокусировались на удержании прибыли внутри компании (а дивиденды – это как раз часть прибыли) и реинвестировании своих доходов в собственный бизнес.

За счет реинвеста прибыли росли показатели компании – в результате акции дорожали. Сейчас рост курсовой стоимости акции считается основным доходом инвестора на бирже, а дивиденды – приятным дополнением к общей прибыли.

Есть компании, которые вообще не выплачивают дивиденды, но которые очень хорошо растут. Хрестоматийные примеры – акции Google (Alphabet), Facebook, Tesla, Berkshire Hathaway, в России – Яндекс, Лента, Русал, М.Видео. В основном – это активно развивающиеся компании, которые вкладывают свои деньги в собственное развитие, новые разработки, покупку стартапов и т.д. Словом, руководству есть куда потратить прибыль, чем просто распределять ее между акционерами.

Но это свойственно только для зрелых рынков (типа США, Британии, Германии, Японии). На развивающихся рынках (например, России, Индии и Китая) дивидендная доходность акции продолжает играть главенствующую роль при определении котировок. Если компания не платит дивиденды, сокращает их или меняет политику выплат, то ее котировки падают. Если выплаты увеличиваются – котировки растут. Это одна из ключевых особенностей фондового рынка России.

Следовательно, на развивающихся рынках цена и доходность акций связаны и зависят друг от друга. Чем выше ожидаемая доходность акции, тем дороже стоит ценная бумага. Компании, которые на российском фондовом рынке стабильно платят дивиденды, увеличивая их размер, дорожают. Их немного, но они есть, например, Лукойл, Сбербанк, Татнефть.

Средняя доходность акций на разных рынках, понятное дело, будет разной. В США, например, дивидендная доходность акций в среднем равна 2-3% годовых. В тоже время в России этот показатель равен 7-9% годовых, и это один из самых больших показателей в мире.

Среднюю доходность акций конкретного рынка можно оценить, исходя их роста индекса. На сколько вырос индекс, на столько в среднем по больнице выросли акции. Но это очень грубая оценка. Если индекс вырос на 40%, это не говорит, что все акции в нем возросли на это значение. Какие-то акции могут вырасти на 60%, какие-то – всего на 10%, а какие-то и вовсе могут упасть.

Поэтому нет понятия «средняя доходность акций» – в каждом случае нужно смотреть индивидуально.

Таким образом, итоговая доходность акций складывается их двух составляющих:

Доходность выражается в процентах или номинальном значении. Например, если акция стоила 200 рублей, а через год – 224 рубля, то говорят, что ее доходность составила 12% годовых или 24 рубля за год.

В ходе инвестирования можно получить и отрицательную доходность, если курсовая стоимость акции в итоге оказалась меньше начальной. Даже наличие дивидендов не всегда нивелирует убыток.

Например, акция на момент покупки стоила 850 рублей, на момент продажи – 600, были получены дивиденды в размере 50 рублей. В итоге доходность составит –18,75%.

Дивидендная доходность

Компания может платить дивиденды раз в год, полгода, квартал или даже ежемесячно. Решение о выплате дивидендов принимает Совет директоров, а утверждает их собрание акционеров. Чтобы получить дивиденды, нужно владеть акциями на день отсечки – т.е. последний день, когда они выплачиваются.

Дивидендная доходность акций определяется как отношение размера перечисленного дивиденда к курсу акции на конкретную дату. Есть несколько дат, относительно которых рассчитывают дивиденды (т.е. в этот день смотрят на цену акции):

Иногда высчитывают средневзвешенную цену акции в течение года и высчитывают дивидендную доходность относительно этого значения – но это путь извращенцев 🙂

Понятно, что значение дивдоходности – динамическое. Размер объявленных дивидендов остается таким же, но котировки самой акции меняются буквально ежесекундно.

Поэтому дивидендная доходность меняется каждый день, и если вы где-то вычитали о высокой дивдоходности акции – перепроверьте данные. Возможно, цена уже «подтянулась», и ваша сделка окажется не такой выгодной.

По умолчанию дивидендная доходность рассчитывается как отношение размера дивиденда к курсу акций на дату отсечки. Если вы видите в каком-нибудь аналитическом материале дивидендный доход по акции – то расчет, скорее всего, делался на дату отсечки.

Формула расчета дивдоходности акции такова:

Например, за 2018 год Газпром выплатил 16,61 рублей на акцию. Дата отсечки – 18.07.2019. В тот день акции стоили 238,01 рубль. Дивидендная доходность – 6,97%.

Как я писал выше, дивиденды бывают годовые, полугодовые, квартальные (промежуточные) или ежемесячные. Если компания платит дивиденды за квартал, то рассчитываемая дивидендная доходность тоже будет квартальной. Чтобы рассчитать годовую дивидендную доходность, нужно сложить все дивиденды за год и разделить их на цену акции в день последней выплаты.

Как я уже писал, дивидендная доходность российских акций составляет в среднем от 7% до 12% годовых.

Рыночная доходность акций

Доходность, получившаяся за счет роста курсовой стоимости, рассчитывается по такой формуле:

Продать акции и не пожалеть: 6 стратегий продажи ценных бумаг с прибылью

Существует огромное количество статей и курсов о том, как покупать акции. Однако для большинства инвесторов и трейдеров самый волнительный момент на рынке — продажа бумаг. В такие моменты человек борется со страхом и жадностью, руководствуясь эмоциями вместо здравого смысла. Давайте разберемся, как системно подходить к процессу продажи акций, чтобы эмоции не влияли на наши решения.

На мой взгляд, показатель мультипликатора P/E больше 20 для компаний стоимости и больше 40 для компаний роста — критерий для продажи. P/E каждой отдельной компании я сравниваю со средним P/E по отрасли. Например, показатель P/E для компании NVIDIA — 92,89. В то же время средний по отрасли — 68,8.

Р/Е (Price/Earnings или цена/прибыль) — отношение рыночной стоимости компании к ее годовой прибыли. Один из основных показателей, применяемых для сравнительной оценки инвестиционной привлекательности компаний. Чем меньше показатель данного мультипликатора, тем более привлекательна компания.

Акции роста — бумаги компаний, которые растут темпами, опережающими средний рыночный рост. Это молодые, быстро развивающиеся компании, которые обычно не платят дивиденды.

Акции стоимости — противоположность акциям роста. Если смотреть на ключевые показатели, как, например, дивиденды или прибыль, то такие компании существенно недооценены рынком в силу внешних факторов.

В целом превышение не критичное, но подобное значение P/E для меня слишком высокое. Мультипликатор показывает, что деньги, инвестированные в NVIDIA, вернутся через 92 года. Очевидно, что акции сильно перекуплены, хотя по финансовым показателям компания довольно привлекательна.

2. При ребалансировке портфеля

Ребалансировка — процесс, когда мы продаем те акции в портфеле, которые выросли слишком сильно и их объем в портфеле превышает заранее установленные нами границы. Например, бумаги сильных компаний я держу в портфеле не больше 5%. Пример такой компании — Microsoft.

Раз в квартал я делаю ребалансировку портфеля, если вижу, что за счет роста цены доля Microsoft в моем портфеле оказалось больше 5%. В таком случае я продаю столько акций, чтобы пропорция бумаг вернулась обратно к 5%.

3. При получении сверхприбыли — 100% и более

Одна из самых приятных стратегий работает редко, но метко. Суть в том, чтобы при достижении прибыли по бумагам 100% продать половину акций, тем самым вернуть себе все инвестированные в компанию деньги. Остальная половина, по сути, становится бесплатной. Держать ее можно сколько угодно времени и фиксировать прибыль можно в любой момент. Особенно полезно это делать в моменты коррекции, ведь, продав «бесплатный актив», мы получаем деньги для покупки других подешевевших активов.

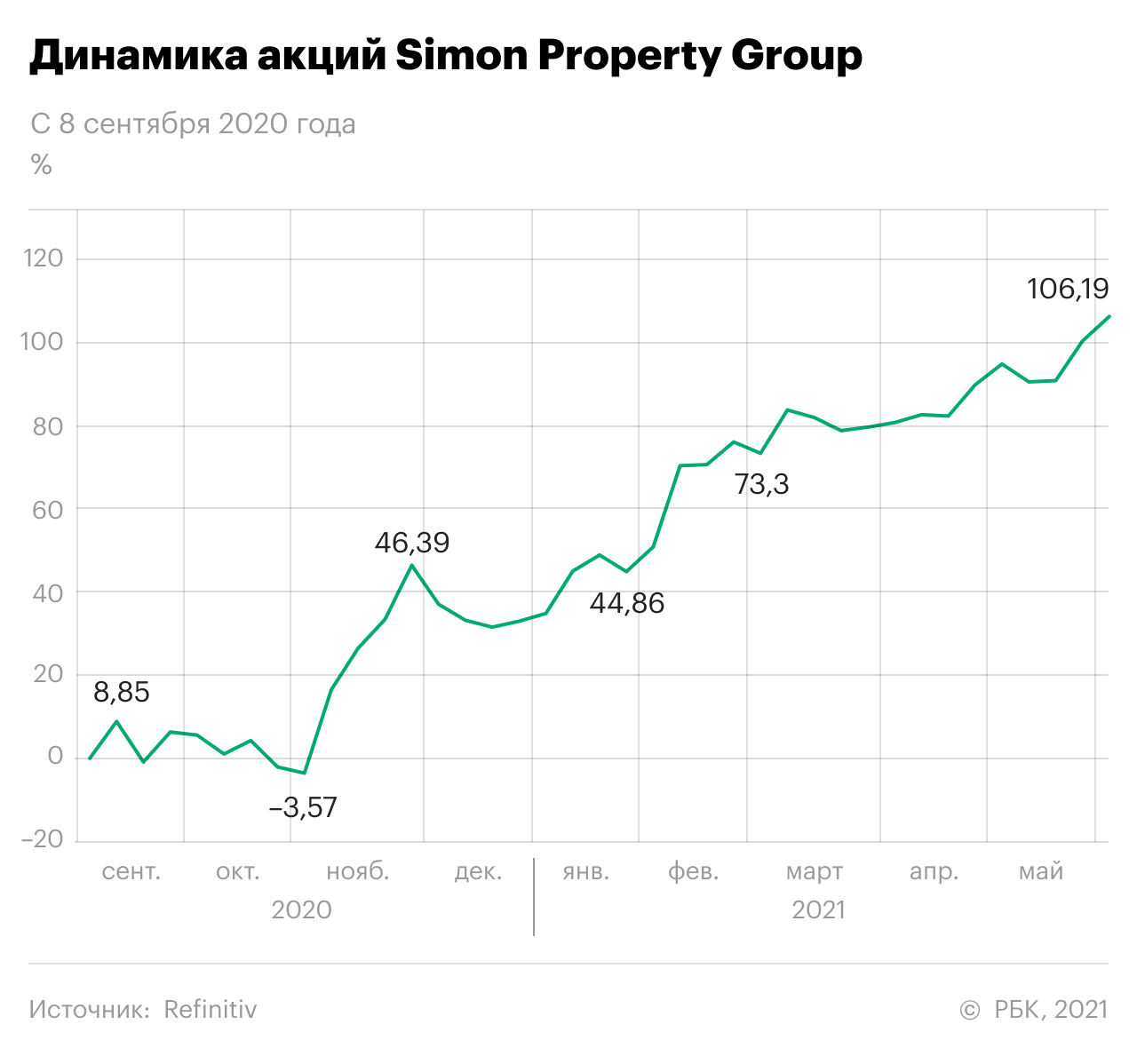

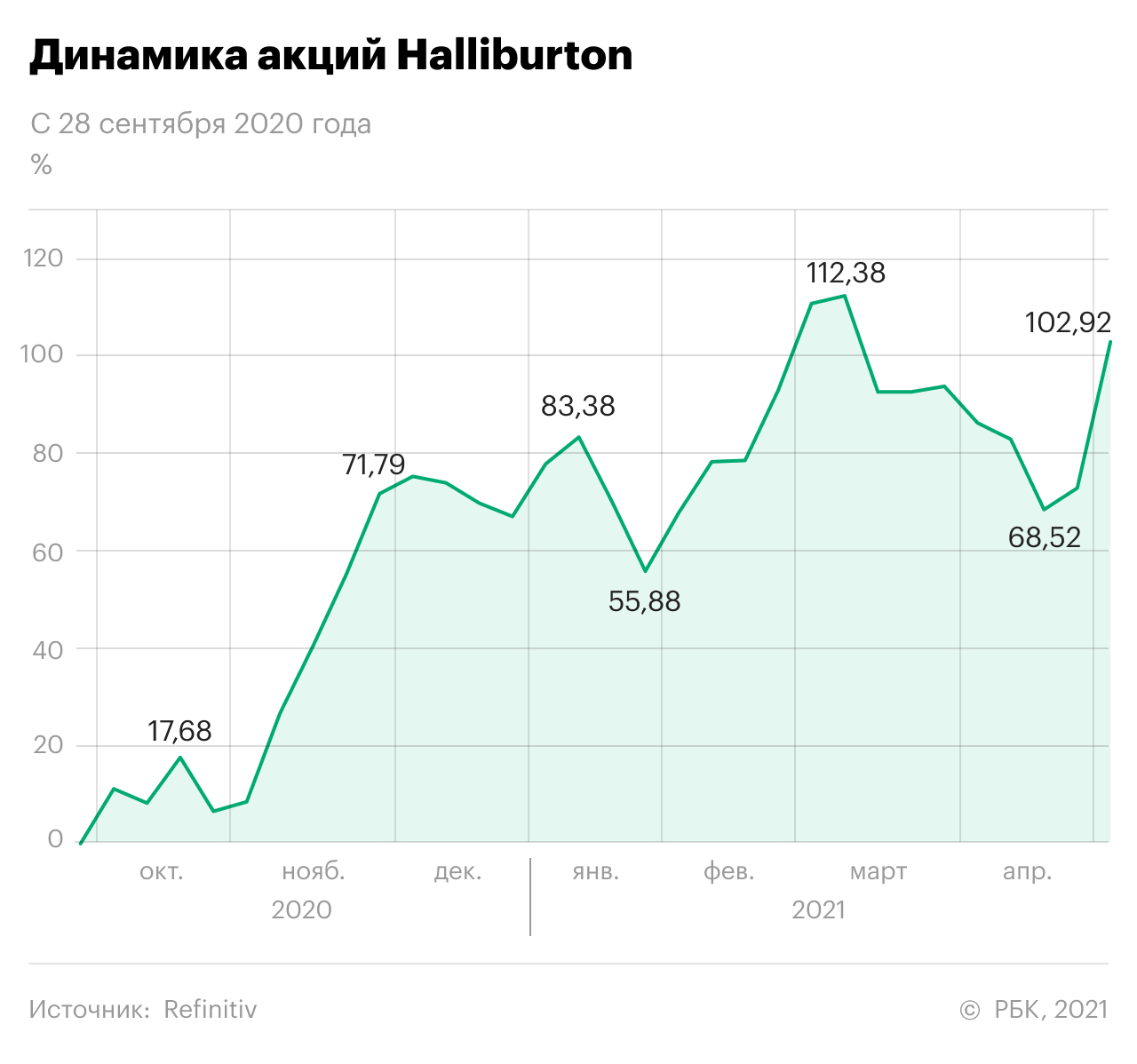

Данную стратегию я успешно реализовал в 2021 году по тем бумагам, которые были куплены при коррекции в 2020 году. В частности, это акции компаний Simon Property и Halliburton. Акции первой я приобрел по 65,27$ в августе прошлого года, продал по 130,54$ в июне текущего. Акции Halliburton были куплены по 11,16$ в мае 2020 года, а проданы в мае текущего года по 22,8$.

Эта стратегия требует смелости и внутренней дисциплины, ведь, получив 100% доходности, сразу же появится соблазн подождать еще немного и заработать 110%, 120% и 200%. Поэтому многие инвесторы лишают себя хорошей прибыли, а потом жалеют об упущенных возможностях.

4. При появлении серьезных фундаментальных рисков для компании

Под фундаментальными рисками я подразумеваю, например, принятие законов, ограничивающих деятельность компании. Например, для табачных компаний фундаментальные риски несут ограничения мест для курения и снижение уровня смол. Для нефтяных компаний — ужесточение экологических норм.

Фундаментальным риском для акций также может стать допэмиссия или снижение дивидендов для «аристократов». По данным Refinitiv, бумаги «Аэрофлота» в октябре прошлого года потеряли в цене почти 20% в период допэмиссии, а акции «дивидендного аристократа» AT&T потеряли 5,8% после сообщения о снижении дивидендного коэффициента.

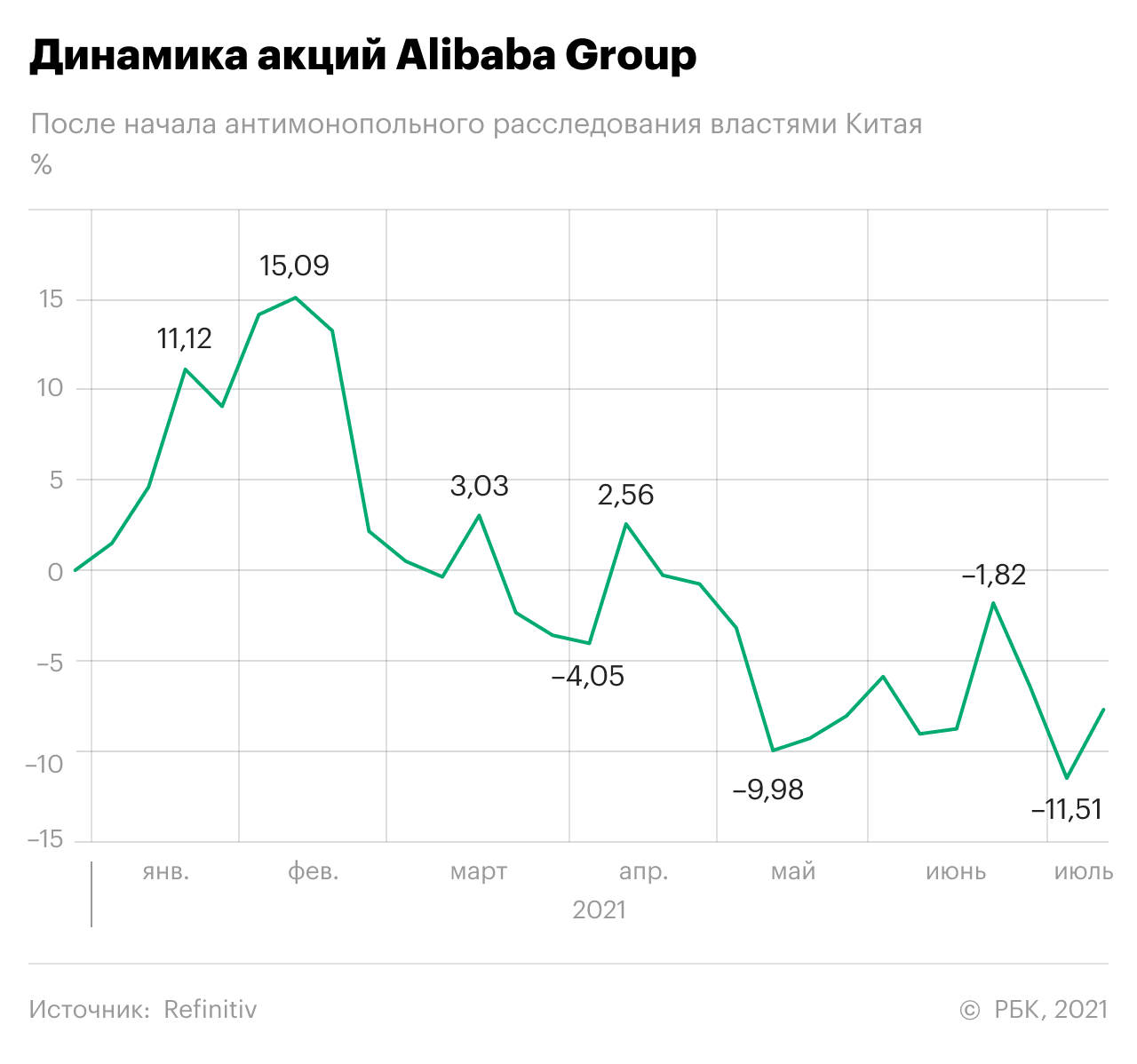

Еще одним серьезным риском являются судебные процессы со стороны государства, в первую очередь — от антимонопольных ведомств. Для таких стран, как Китай и Россия, любые претензии со стороны государства — это повод насторожиться, потому что давление может привести к фатальным для компании последствиям: банкротству, национализации или разделению.

Подобный спад произошел с акциями Alibaba после начала антимонопольного расследования со стороны властей Китая в декабре 2020 года. За месяц до этого регуляторы Китая уведомили Ant Group о том, что она может не соответствовать требованиям листинга, поэтому IPO Ant Group было отменено. По данным Refinitiv, акции Alibaba обвалились на 33,44% от исторических максимумов и на 11,51% после начала расследования.

5. Непропорциональный уровень долга компании

Сейчас, когда инвесторы ждут роста ставки в США, контроль за уровнем долга компаний, находящихся в портфеле, считаю ключевым моментом. Рост процентной ставки приведет к росту стоимости новых кредитов, и перекредитовываться компаниям станет сложнее. Это повлечет за собой снижение эффективности и банкротство отдельных компаний.

6. При достижении горизонта инвестирования

В своем спекулятивном портфеле по каждой бумаге я прописываю цель и горизонт планирования. Эти два параметра помогают мне вовремя балансировать портфель. Если мы подошли к ранее заданному горизонту, а акция не дошла до плановой цены и даже не стремится к ней — надо продавать. Мой свежий пример — акции компании Xerox.

Я приобрел акции в сентябре 2020 года в расчете на достижение допандемического уровня. Акции Xerox за это время показали динамику хуже средних рыночных значений, поэтому было принято решение о фиксации прибыли и продаже бумаг.