Как решения ФРС США и ЦБ России о ключевой ставке повлияют на инвесторов?

Изменения ключевых ставок, которые вводят крупнейшие центральные банки, всегда оказывают непосредственное влияние на цены на мировых финансовых и товарных рынках и на курсы основных мировых валют.

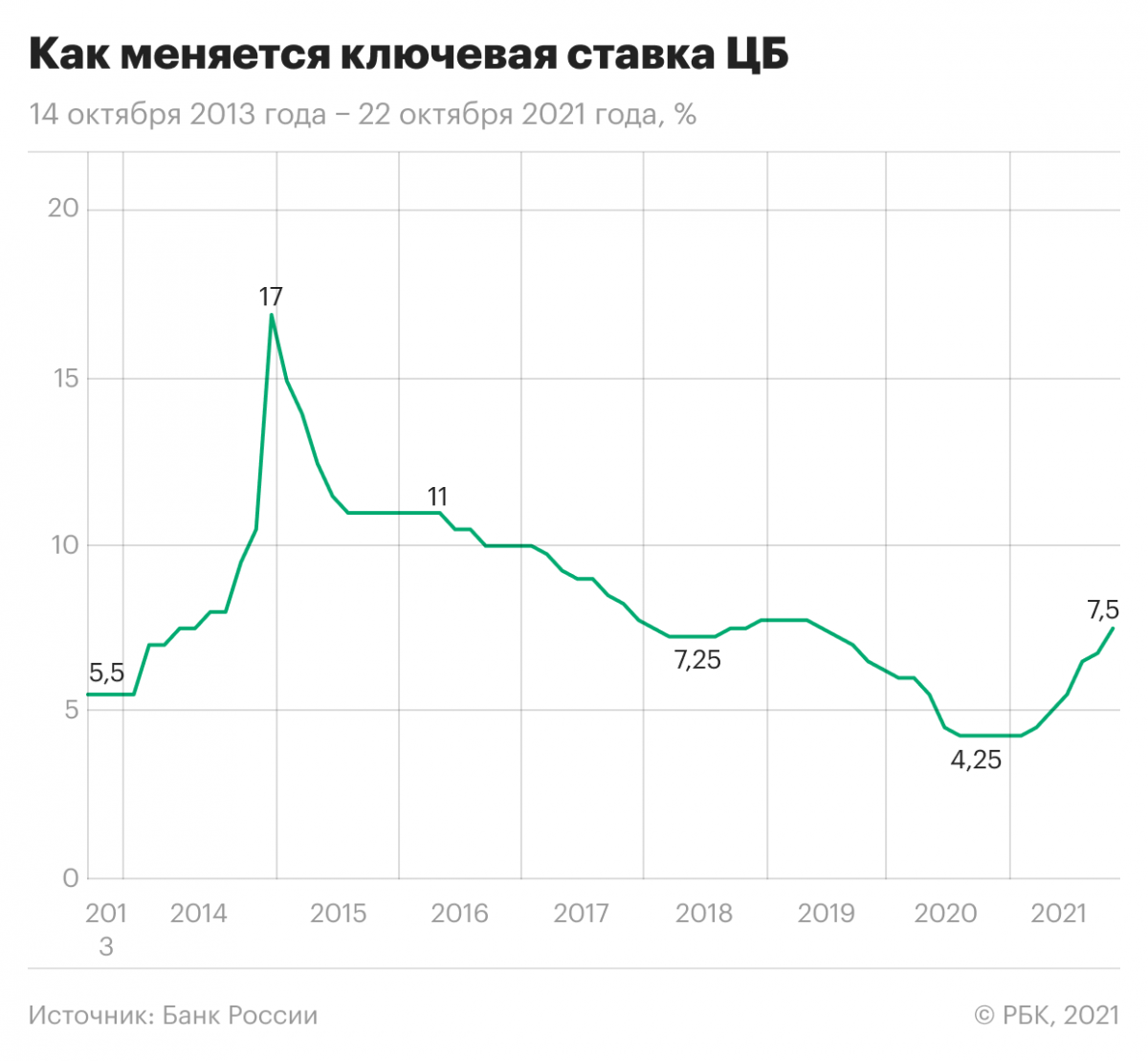

Буквально в июне Банк России повышал ключевую ставку с 5% до 5,5%, а на очередном заседании, которое состоялось 23 июля, повысил ее снова — сразу на 100 базисных пунктов — до 6,5%. Причина очевидна — это резкий рост инфляции в последние месяцы. В июне 2021 года инфляция ускорилась на 6,5% по сравнению с июнем 2020 года, и, по прогнозам, в ближайшие время этот рост продолжится. Следовательно, ЦБ будет и дальше повышать ключевую ставку, вопрос только в том, какими темпами и как надолго затянется это процесс.

От повышения ставки выиграют в первую очередь вкладчики, поскольку банки будут вынуждены повысить ставки по вкладам. Этот процесс, в свою очередь, неизбежно снизит активность перетока денег с депозитов на фондовый рынок. «Бум частных инвесторов», который наблюдается в нашей стране уже несколько лет, таким образом, может если не закончиться, то замедлиться. Ведь чем дешевле деньги, тем больше их инвесторы готовы вложить в акции, и наоборот. Вместе с депозитами подорожают и кредиты, а значит, и компании, и частные инвесторы будут вынуждены больше платить по ним, что сократит их возможности торговать на бирже.

Повышение ключевой ставки положительно повлияет на рынок защитных активов, в частности облигаций. Но нужно учитывать, что компании или государство выпускают облигации под определенный процент и этот процент обычно немного выше, чем базовая ставка. Повышение Центробанком ключевой ставки приведет к тому, что старые облигации, чья доходность рассчитывалась на основании старой ставки, неминуемо подешевеют, тогда как новые выпуски обеспечат владельцу большую доходность — ставка ЦБ растет, значит, растет и процент от облигаций. Повышение ставки может снизить доходность долгосрочных облигаций, поскольку инвесторов обычно пугает неопределенность в отношении дальнейшего развития событий и они стремятся вложиться в краткосрочные активы.

Влияет повышение ключевой ставки и на стоимость акций. Если ставка повышается, то деньги дорожают, их становится меньше, инвесторы не так охотно вкладывают их в рисковые активы, предпочитая покупать защитные. При росте ставки изменяется и разница между доходностью акций и облигаций. Доходность последних становится выше, повышаются обязательства компаний по облигациям, а значит, снижается прибыль и размер предполагаемых дивидендов, что, соответственно, снижает также спрос на акции и их котировки.

Изменение ключевой ставки ФРС США

Для мировых фондовых рынков более важна денежно-кредитная политика Федеральной резервной системы (ФРС) США, в частности изменения ключевой ставки. Именно в этой стране расположены крупнейшие фондовые биржи, и действия регулятора определяют действия глобальных инвесторов, поставляющих капитал на мировые финансовые рынки. Развитые страны, в частности США, являются держателями капитала, а большинство развивающихся государств — лишь его реципиентами. Изменение ключевой ставки ФРС напрямую влияет на стоимость займов на долговых рынках, снижая или повышая спрос на заемные средства.

Решение об изменении ключевой ставки в США Федеральная резервная система принимает на своих заседаниях, которые проводятся восемь раз в год. На последнем, июньском заседании ФРС сохранила базовую ставку в размере 0—0,25% годовых. Напомним, такое низкое значение ставки было установлено еще в марте 2020 года после начала эпидемии коронавируса для поддержки экономики.

Однако 13 июля 2021 года в докладе председателя ФРС Джерома Пауэлла прозвучали первые сигналы о том, что возможно скорое повышение ключевой ставки, поскольку инфляция заметно увеличилась и, скорее всего, останется на достаточно высоком уровне и в ближайшие месяцы. Ожидалось, что такое повышение произойдет в конце 2022 года, но сейчас многие аналитики склонны утверждать, что оно случится намного раньше — уже к началу 2022 года.

Повышение ставки в США может повлечь за собой последствия, которые повлияют на все финансовые инструменты, а также на инвесторов. Например, после 17 июня, когда были оглашены итоги очередного заседания ФРС, содержащие только намеки на повышение ключевой ставки, рынки акций, в том числе российский, немедленно просели. Например, ключевой индекс Токийской фондовой биржи Nikkei снизился более чем на 3,3% из-за опасений инвесторов, вызванных новостями о возможном повышении. Кроме того, прогнозы ФРС по ставке вызвали резкое укрепление доллара, которое оказало давление на целую группу активов, включая нефть. Точная информация об изменении ключевой ставки ФРС может появиться уже этой осенью и вызвать распродажи на фондовых рынках, спровоцировав глубокую коррекцию рынка. В первую очередь от повышения ключевой ставки пострадают стартапы, закредитованные компании, то есть те, кто имеет высокую долговую нагрузку и низкомаржинальный бизнес.

Что же делать частному инвестору? Можно посоветовать, во-первых, вложиться в защитные активы, купив облигации и валюту развитых стран. Во-вторых, попробовать зафиксировать прибыль и вывести ее до предполагаемого повышения ставки, а после коррекции рынка скупить интересные активы по низкой цене. Но у этого варианта есть минус — неизвестно, когда именно произойдет эта коррекция, срок может оказаться слишком долгим. В-третьих, если удастся, можно купить акции банков, которые получают дополнительный доход от повышения ключевой ставки.

В любом случае, необходимо быть особенно осторожным и, чтобы сохранить прибыльность инвестиционного портфеля, повышать финансовую грамотность: учиться читать отчетность, изучать рейтинги эмитентов, а при необходимости — не стесняться обращаться за помощью к профессионалам рынка.

Мнение автора может не совпадать с мнением редакции

Что будет с кредитами и вкладами после повышения ключевой ставки ЦБ

Совет директоров Банка России неожиданно поднял ключевую ставку на 75 базисных пунктов — до 7,5%. Никто не ожидал такого решения от ЦБ. Эксперты, опрошенные Refinitiv, предполагали, что ставку поднимут на 25 или 50 пунктов.

«Текущее повышение — самое неожиданное для всех участников рынка, поскольку после предыдущего пересмотра ключевой ставки казалось, что период повышения на этом закончится», — сказал «РБК Инвестиции » Андрей Спиваков, управляющий директор по кредитным розничным продуктам Райффайзенбанка.

В Банке России объяснили свое решение тем, что инфляция оказалась выше ожиданий, и по итогам года она может составить 7,4-7,9%. Таким образом ЦБ хочет снизить инфляцию. По данным Росстата, уже к середине сентября она достигла 7,78%. Регулятор не исключает, что в дальнейшем продолжит повышать ставку. Следующее заседание пройдет 17 декабря.

Как ставка ЦБ влияет на кредиты и вклады?

Ключевая ставка — это минимальный процент, под который Банк России выдает кредиты коммерческим банкам. Обычно, когда ставка падает, то постепенно снижается и размер процентов по кредитам в коммерческих банках, но также меньше становятся проценты по депозитам. Когда она повышается, то происходит обратная ситуация, так как выдавать займы под меньший процент невыгодно и даже убыточно для кредитных организаций. Чтобы банк получил прибыль, его ставки по кредитам должны быть выше ставки ЦБ.

В 2020 году Банк России снижал ключевую ставку, и она достигла исторического минимума в 4,25%. Однако в этом году регулятор перешел к ужесточению денежно-кредитной политики — с марта ставка выросла на 325 базисных пунктов.

В России с марта по август средневзвешенная ставка по кредитам в рублях колебалась от 10,1% до 10,79% — это ставка по займам на срок более года. По данным ЦБ, самыми высокими они были в июле и августе — 10,75% и 10,79% соответственно. В июле регулятор повысил ключевую ставку на 100 базисных пунктов до 6,5% годовых. Это стало самым резким повышением с декабря 2014 года, когда Банк России повысил ставку с 10,5% до 17% из-за девальвационных и инфляционных рисков.

«Продолжается увеличение кредитных и депозитных ставок вслед за повышением ключевой ставки в марте — сентябре», — отметил ЦБ. По данным регулятора, максимальная процентная ставка по рублевым вкладам десяти крупнейших банков с конца марта выросла на 1,96 процентных пункта — с 4,57% до 6,53%.

Что еще влияет на ставки по кредитам?

Инфляция также влияет на проценты по кредитам. В сентябре глава ЦБ Эльвира Набиуллина говорила, что в истории много примеров, когда долгое сохранение мягкой денежно-кредитной политики и запаздывание с выходом из антикризисных мер приводило к большому росту инфляции.

«И неважно, держит ли центральный банк мягкую ставку, — если инфляция высокая, ставки по кредитам растут. Все это происходило ровно потому, что ставка ЦБ была неоправданно низкой, избыточно стимулирующей», — отмечала она.

В пресс-службе банка «Открытие» отметили, что помимо ставок на проценты по кредитам также влияют ситуация на рынке и уровень риска по конкретному клиентскому сегменту.

Повышение ключевой ставки слабо скажется на процентах по кредитам, считает Максим Петроневич, старший экономист аналитического управления «Открытие Research». По его словам, динамику ставок по наименее рискованным категориям кредитов и для самых надежных заемщиков будут определять ставки облигаций федерального займа (ОФЗ). Текущий уровень трехлетней доходности ОФЗ — 7,5-7,6%.

Банки не будут спешить с повышением процентов по займам

В пресс-службе банка «Открытие» отметили, что в политике по ставкам ориентируются на макроэкономические показатели и конкурентную среду. В кредитной организации будут следить за рынком и действовать в соответствии с ситуацией. Так же поступят и в банке «Уралсиб».

В пресс-службе ВТБ сообщили, что тоже будут следить за дальнейшими изменениями и постараются обеспечить наиболее приемлемые условия кредитования. «Мы понимаем, что спрос на розничные кредиты вырастет в преддверии «высокого сезона» ноября-декабря. Надеемся, что в следующем году общая ситуация стабилизируется, и у регулятора не будет необходимости столь резко ужесточать кредитно-денежную политику», — говорится в ответе пресс-службы.

Аналогичной стратегии придерживаются в Райффайзенбанке и Промсвязьбанке. «ПСБ в ближайшее время не планирует корректировать ставки по кредитам физлицам и бизнесу. Мы будем отслеживать ситуацию на рынке и при необходимости скорректируем условия», — рассказали в пресс-службе.

В ПСБ отметили, что по уже полученным кредитам условия, в том числе ставка, не меняются. В банке «Уралсиб» тоже сообщили, что по оформленным договорам, как правило, ставки остаются неизменными.

Что будет с процентами по вкладам?

Максим Петроневич полагает, что рост ключевой ставки не приведет к росту ставок по депозитам, как и в случае с кредитами. «Их размер в настоящий момент в большей степени определяется ставкой ОФЗ, а текущий уровень трехлетней доходности ОФЗ предполагает наличие потенциала для дополнительного роста ставок на 10-20 базисных пунктов по сравнению с текущим уровнем максимальной депозитной ставки — 6,44%», — сказал он.

Начальник управления «Сбережения» ВТБ Максим Степочкин считает иначе. По его мнению, решение увеличить размер ключевой ставки приведет к новому раунду повышения ставок на рынке классических сбережений. «Мы ожидаем пропорционального роста средневзвешенных ставок как по вкладам, так и по накопительным счетам», — говорит он.

В пресс-службе ПСБ рассказали, что планируют повышать ставки по депозитам. В частности, из-за рыночной ситуации и начала «высокого сезона» на рынке вкладов. В Райффайзенбанке, Совкомбанке и ряде других организаций также планируют повышать проценты по вкладам — примерно на 0,2-1 процентный пункт.

«Рост ставок по вкладам и накопительным счетам создаст дополнительное давление на рынок инвестиций физлиц. Однако, по нашим ожиданиям, этот рынок вырастет за год почти на 30%, что существенно превысит рост портфеля классических сбережений», — полагает Степочкин.

Анализ событий, «распаковка» компаний, портфели топ-фондов — в нашем YouTube-канале

ЦБ резко повысил ставку: что теперь будет с ценами на жилье и ипотекой

В пятницу, 22 октября, Банк России шестой раз подряд с марта 2021 года повысил ключевую ставку, причем, сразу на 0,75 п.п.: с 6,75% до 7,5% годовых. Таким образом, показатель вернулся на уровень июня-июля 2019 года. Свое решение регулятор объясняет разогнавшейся инфляцией, которая превышает прогнозные показатели.

Решение ЦБ оказалось жестче, чем прогнозировали аналитики, опрошенные РБК. Они предсказывали рост ключевой в диапазоне от 0,25 до 0,5 п. п. Как увеличение ключевой сразу на 0,75 п.п. повлияет на рынок ипотеки и цены на жилье — рассказываем вместе с экспертами.

Ставки по ипотеке вырастут

Эксперты, опрошенные «РБК-Недвижимость», ждут увеличения ставок по ипотеке в диапазоне от 0,5 до 1 п. п. В этот раз рост ипотечных ставок вслед после повышения ключевой произойдет быстрее, чем обычно, считает аналитик ГК «Финам» Алексей Коренев. По его словам, обычно ставки по ипотеке следуют за решением ЦБ с запозданием в полтора-два месяца. Сейчас лаг изменения ставок составит несколько недель.

«В этот раз мы столкнулись с новым явлением: колоссальными темпами инфляции и ростом цен на жилье, а затем — повышением процентной ставки сразу на 0,75 п.п. Поэтому рост ипотечных ставок будет быстрым и зависеть от технических возможностей банков по пересмотру нормативной документации и программного обеспечения. Это вопрос нескольких недель», — пояснил аналитик. «После чего мы увидим рост ипотечных ставок, как минимум, на 0,5 п.п., но некоторые банки повысят на 0,75-1 п.п. от текущих уровней, полагая, что в декабре ЦБ снова увеличит ключевую. Что, скорее всего, так и будет, поскольку с инфляцией справиться не получается», — отметил он.

Ставки однозначно продолжат рост в ближайшее время — на 0,5-0,75 п.п., согласилась директор группы рейтингов финансовых институтов АКРА Ирина Носова. «Мы сохраняем свой июньский прогноз относительно вероятного повышения ставок по ипотеке до 9-9,5% к концу года», — добавила она. Аналогичного прогноза придерживаются аналитики «Эксперт РА». «Средние ставки по ипотеке на вторичном рынке превысят 9% к концу года, на «первичке» они будут ниже из-за льготных программ и совместных предложений застройщиков и банков», — пояснила младший директор по банковским рейтингам агентства «Эксперт РА» Екатерина Щурихина.

Пока сдерживают рост ипотечных ставок госпрограммы, в первую очередь льготная ипотека на новостройки, подтвердил Алексей Коренев. Но их роль почти незаметна в крупных городах — Москве, Петербурге, Сочи и так далее. Поэтому решение ЦБ в меньшей степени затронет регионы и небольшие города, где 3 млн руб. (лимит по льготной ипотеке под 7% годовых) остается существенной для покупки жилья суммой. В регионах средние ставки продержатся ниже рыночных показателей за счет льготной программы.

Шестое повышение

Октябрьское повышение стало шестым по счету с марта 2021 года. Последний раз ЦБ повышал ставку в сентябре — на 0,25 п.п. — с 6,5% до 6,75%. Перед этим (в июле) регулятор увеличил ставку сразу на 1 п.п., это стало его самым решительным шагом с 2014 года. Нынешний уровень — наивысший с 2019 года.

Согласно прогнозу Минстроя, средняя ипотечная ставка в 2021 году может превысить показатели, которые заложены в нацпроекте «Жилье и городская среда». В документе на 2021 год это не более 8,5% годовых. По данным Frank RG, средняя ставка по ипотеке на 1 сентября составила 7,78% годовых.

Охлаждение придет на рынок ипотеки

Рост ипотечных ставок охладит рынок жилищного кредитования, считают аналитики. «Спрос на ипотеку и жилье до этого росли небывалыми темпами, и рынок недвижимости оказался перегрет, особенно в части цен в крупных городах — Москве, Сочи, Петербурге. Поэтому охлаждение последует в первую очередь в них», — прогнозирует Алексей Коренев из «Финам».

По словам Ирины Носовой из АКРА, спрос на ипотечные кредиты уже падает, повышение ставок будет еще больше способствовать снижению интереса населения к покупке недвижимости. «При этом может повыситься спрос на рефинансирование ипотеки, поскольку сохраняются неблагоприятные тенденции в экономике, а уровень жизни населения снижается», — не исключила она. Екатерина Щурихина, напротив, считает, что рефинансирование ипотеки будет планомерно сокращаться на фоне роста ставок и большого объема уже рефинансированных кредитов. Тенденция к снижению уже заметна, говорит она, ссылаясь на данные «Дом.РФ». Так, в августе 2021 года доля рефинансирования в общем объеме выдач составила 8% против 14,5% в среднем за 2020 год.

Несмотря на грядущее охлаждение, ипотечный рекорд прошлого года в этом году, возможно, удастся превысить. По прогнозу «Эксперт РА», по итогам 2021 года будет выдано ипотечных кредитов на сумму не менее 4,5 трлн руб. против 4,3 трлн руб. в 2020 году.

Пока ипотечный спрос только растет

Пока спрос на ипотечном рынке, несмотря на повышение ставок, продолжает расти. По оценкам Росреестра, за восемь месяцев в России было зарегистрировано 2,5 млн сделок с использованием ипотеки. Это на 31% больше показателя аналогичного периода прошлого года (1,9 млн сделок). При этом в третьем квартале Сбер зафиксировал сокращение числа ипотечных сделок на 40% в целом по стране из-за изменений условий льготной ипотеки.

Спрос на жилье растет

Риелторы в свою очередь не видят снижения активности покупателей на рынке жилья, хотя ставка по ипотеке до этого уже повышалась пять раз. По словам руководителя «ЦИАН.Аналитика» Алексея Попова, спрос на рынке жилья остается достаточно высоким: снижение в июле-августе было компенсировано увеличением продаж в сентябре. «За последние три месяца, прошедшие с ухудшения условий программы льготной ипотеки и вместившие в себя уже три изменения ключевой ставки, на рынке жилья сложилась новая реальность. Цены продолжают расти, пусть и медленнее, чем раньше, обвального снижения числа сделок не произошло, доля ипотек в общем числе регистраций скорректировалась, но остается высокой — примерно на уровнях зимы 2019-2020 гг.», — отметил главный аналитик ЦИАН. По его мнению, эта тенденция сохранится и дальше, если не произойдет жесткого локдауна или макроэкономических потрясений.

Спрос на недвижимость может снизиться, но лишь на фоне максимальных отметок по спросу этого года и конца 2020 гг., когда число сделок било все рекорды, согласен региональный директор департамента жилой недвижимости и девелопмента земли Colliers Кирилл Голышев. «Изменения ключевой ставки помогут девелоперам увеличивать предложение на рынке и восполнять те объемы, которые были распроданы за последний год», — допустил эксперт.

Ипотечный бум в Москве продолжится

Решение ЦБ не остановит ипотечный бум в Москве, считает управляющий партнер Dombook, председатель совета директоров «Бест-Новострой» Ирина Доброхотова. По данным bnMap.pro, единственная за три года серьезная «просадка» в выдаче ипотеки в Москве наблюдалась в июле, когда изменились условия льготной ипотеки. Тогда доля ипотечных сделок в общем объеме спроса за месяц упала с 73% до 58%. «Но дело не столько в том, что в июле выдавали меньше жилищных кредитов, а в том, что в июне выдавали чрезмерно много — фактически для Москвы это был последний месяц выгодных ставок с господдержкой», — пояснила она. В сентябре доля ипотечных сделок вернулась к 61%. «Ясно одно: ипотека остается единственным способом решения жилищного вопроса для двух третей покупателей в Москве, и в целом по России статистика будет примерно такой же», — добавила Ирина Доброхотова.

По мнению директора департамента проектного консалтинга Est-a-Tet Романа Родионцева, в большей степени решение ЦБ скажется на покупателях с минимальными бюджетами, которые на ипотечные кредиты покупают жилье стандарт-, комфорт- и бизнес-класса. «Повышение ключевой ставки, безусловно, скажется на уровне ипотечных ставок как на «первичку», так и на «вторичку». На новостройки это будет влиять в меньшей степени, так как есть субсидированные программы от застройщиков. Для вторичного рынка это более негативный фактор», — считает Роман Родионцев.

Алексей Попов, напротив, полагает, что в большей степени пострадает рынок новостроек и допускает переток спроса с рынка новостроек на вторичку. «Те покупатели, которые не успели принять участие в полноценной программе льготной ипотеки, вышли на вторичный рынок или решили арендовать жилье. Этот тренд, особенно в части вторичного жилья, сохранится», — считает он.

Снижения цен не произойдет

Несмотря на возможное сокращение спроса, опрошенные эксперты не прогнозируют снижения цен на жилье, хотя рост будет не таким сильным, как в 2020 году. «Мы уже видим некое затормаживание роста цен, но это не говорит о каком-то пессимистичном прогнозе. Данная ситуация помогает взять передышку девелоперскому сообществу в постоянном пересмотре ценовой политики и попытками угнаться на экономическими изменениями», — считает Кирилл Голышев из Colliers.

По мнению Ирины Доброхотовой, снижение цен возможно только на высокомаржинальных рынках, где рыночная цена не привязана к себестоимости строительства и зависит только от баланса спроса и предложения, и только при очень серьезном и очень продолжительном падении продаж (от полугода). Ничего подобного в столичном регионе пока не наблюдается, заключила она.

Что будет с акциями Сбербанка в 2022 году. Прогнозы экспертов

Аналитики крупнейших инвесткомпаний ожидают, что в 2022 году акции Сбербанка продолжат рост до новых рекордных уровней благодаря увеличению финансовых показателей компании и выплате рекордных дивидендов.

Всего с начала года обыкновенные и привилегированные акции Сбербанка подорожали примерно на 20%. Обыкновенные акции банка установили исторический максимум на уровне ₽388,11 за бумагу на торгах Московской биржи 11 октября. Привилегированные бумаги в этот же день поставили рекорд, достигнув отметки ₽357. С тех пор акции отошли от достигнутых максимумов.

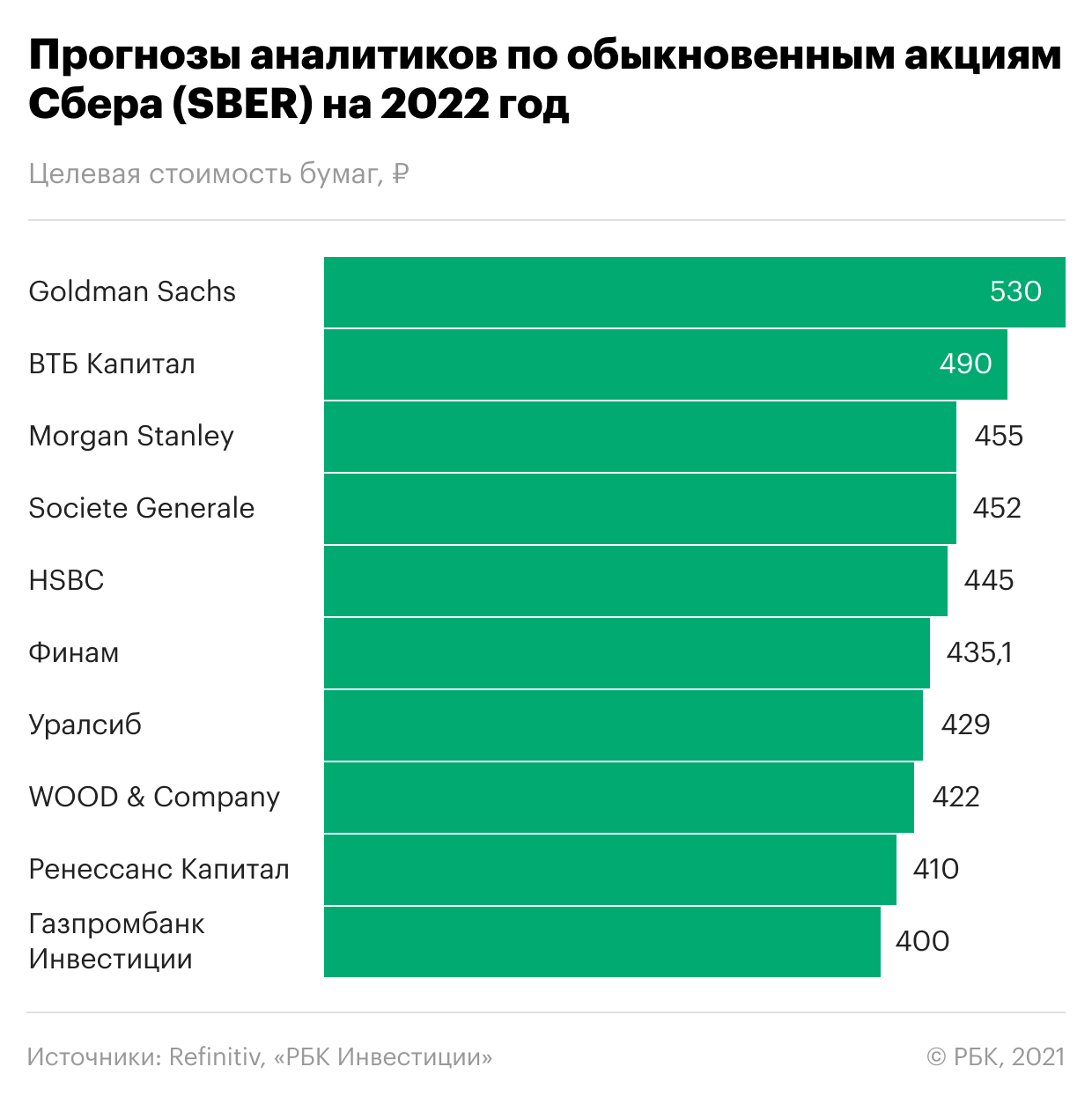

Несмотря на существенный рост в этом году, эксперты считают, что акции Сбербанка все еще недооценены и в 2022 году смогут продолжить подъем к новым максимумам. Консенсус-прогноз Refinitiv, в котором участвовали в том числе аналитики Goldman Sachs, «ВТБ Капитала», Societe Generale, Bank of America и «Ренессанс Капитала», — ₽430 за обыкновенную акцию, что подразумевает потенциал роста примерно на 32% с текущих значений. Среди опрошенных экспертов 16 рекомендуют покупку бумаг и один советует держать акции в портфеле. Рекомендаций на продажу не дает никто.

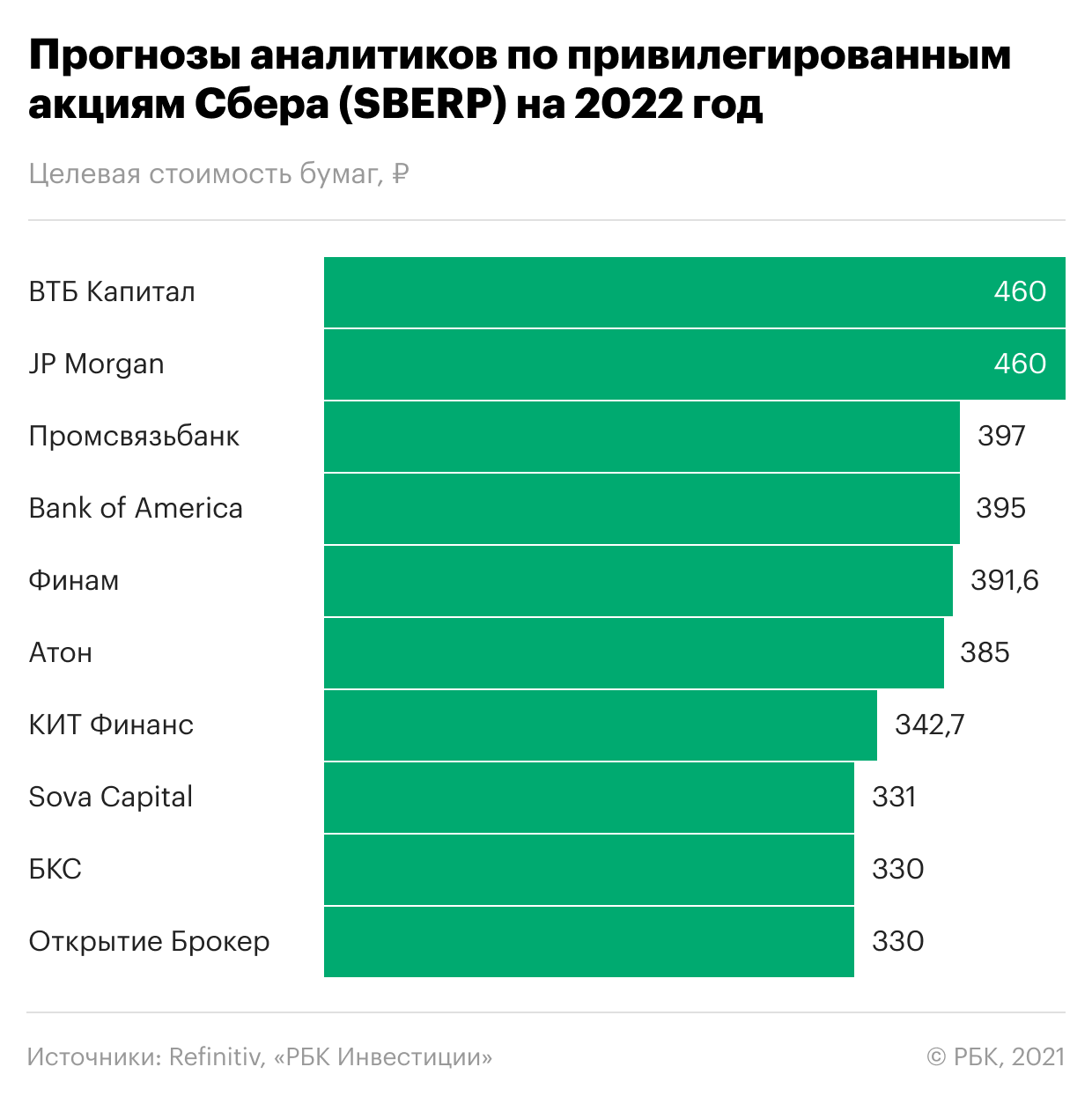

Привилегированные бумаги Сбербанка в 2022 году, согласно консенсус-прогнозу опрошенных Refinitiv аналитиков, могут подорожать до ₽368 за акцию в ближайший год — то есть еще примерно на 24% от текущих значений. Все эксперты рекомендуют покупку привилегированных акций банка.

Эксперты «ВТБ Капитал Инвестиции » считают, что Сбербанк выиграет от роста процентных ставок. Аналитики установили справедливую цену по обыкновенным акциям Сбербанка на уровне ₽490 в перспективе 12 месяцев и рекомендовали покупать бумаги. Такая цена предполагает потенциал роста примерно на 50% от текущих значений. Оценка привилегированных акций банка составляет ₽460 за бумагу на ближайший год. Потенциал роста — около 55%.

Среди причин будущего роста эксперты назвали усиление позиции банка благодаря повышению ставок в экономике. За девять месяцев Сбербанк уже показал высокие темпы роста как в основном бизнесе, так и в экосистеме в целом. Банк заработал ₽978 млрд чистой прибыли — рекордный уровень за всю его историю. По прогнозам аналитиков, рентабельность капитала «Сбера» сохранится на уровне 21–25% в ближайшие три года.

Аналитики «Финама» позитивно оценивают перспективы бизнеса «Сбера», рассчитывая на то, что банк останется одним из главных бенефициаров восстановления экономической активности в России. У банка самая развитая экосистема в секторе, его бизнес имеет высокую степень цифровизации, отметили эксперты. Целевую цену на горизонте 12 месяцев по обыкновенным акциям эксперты «Финама» установили на уровне ₽435,1, а по привилегированным — на уровне ₽391,6.

«Сбер» занимает четвертую позицию в рейтинге крупнейших компаний России РБК 500. Это крупнейший банк в России, Центральной и Восточной Европе. Он работает в 18 странах мира. Количество клиентов банка в России превышает 100 млн, из них активных корпоративных клиентов — 2,9 млн. В его региональную сеть входят 11 территориальных банков с 14,08 тыс. подразделениями в 83 субъектах страны. За пределами России, в том числе в Казахстане, Белоруссии, Украине, Швейцарии, Германии, Китае и Индии, банк обслуживает около 3 млн клиентов.

Последние несколько лет банк также выстраивает свою экосистему, в рамках которой представлены нефинансовые сервисы в таких отраслях, как медицина, телекоммуникация, развлечения, онлайн-продажи и транспортные сервисы.

Контрольный пакет обыкновенных акций «Сбера» (50% плюс одна голосующая акция) принадлежит государству в лице Минфина. Остальные бумаги находятся в свободном обращении.

Сколько дивидендов выплатит Сбербанк в 2022 году

Важный фактор привлекательности «Сбера» — его дивидендная политика. Она предусматривает выплату акционерам дивидендов в размере 50% от чистой прибыли банка по МСФО, скорректированной на выплаты процентов за вычетом налогового эффекта по учтенным в капитале долевым финансовым инструментам, отличным от акций, при условии соблюдения ряда обязательных условий, в том числе поддержание достаточности базового капитала по МСФО на уровне не менее 12,5%.