Повышение ключевой ставки и курс акций

Мало кто их инвесторов задумывается о взаимосвязи процентной ставки Центробанка и ценных бумаг, за исключением облигаций. О связи ставки с облигациями написано уже немало, в том числе и у меня на блоге. Сегодня я хочу обратить внимание на то, как ключевая ставка влияет на курс акций. Понимание этой зависимости помогает прогнозировать тренды на фондовом рынке. Далее об этом подробнее.

Роль ставки в экономике

Я регулярно получаю много вопросов и специально для читателей я разработал Курс ленивого инвестора, в котором пошагово показал, как наладить порядок в личных финансах и эффективно инвестировать в различные активы. Рекомендую пройти, как минимум, бесплатную неделю обучения.

Если вам интересна практика и какие инвестрешения в моменте принимаю лично я, то вступайте в Клуб Ленивого инвестора.

На динамику курса акций оказывают влияние много факторов, большая часть из которых относится к бизнесу самой компании. Ну а тот, в свою очередь, зависит от состояния отрасли и экономики в целом. Влияние ключевой ставки на экономику любой страны тоже очевидно. Она во многом определяет, будет ли на рынке спад или рост котировок. Ставки по вкладам, кредитам, пени по задолженностям – все это зависит от текущего значения ставки. Центробанк использует ее в качестве рычага, при помощи которого осуществляет контроль за инфляцией.

Чтобы поддерживать стабильность экономического роста, нужно контролировать инфляцию на оптимальном уровне. Чем она ниже, тем активнее развивается бизнес, население спокойно за свои сбережения, уменьшается риск обесценивания национальной валюты. Чтобы поддерживать финансовую стабильность, Центробанк проводит монетарную (денежно-кредитную) политику. Основным её инструментом как раз и является ключевая ставка.

7 февраля 2020 года Центробанк РФ понизил процентную ставку до минимального уровня за последние несколько лет – 6%. Меньше было в 2013 году, когда ставка опустилась до 5,5%. В марте 2020 из-за обвала рынков тренд разворачивается в обратную сторону. Это говорит о том, что влияние ставки на рынок акций носит динамический характер, то есть может менять вектор.

Центробанк определяет ставку в зависимости от экономической обстановки в стране. Именно она оказывает влияние на инфляцию и курс национальной валюты. Прежде чем принять решение об изменении ставки, составляется макроэкономический прогноз на основании текущей экономики в стране и в мире. Это одно из главных событий для инвесторов и биржевых спекулянтов, так как изменения процентной ставки влекут за собой волатильность на фондовых и валютном рынках.

Нужен ли долгосрочному инвестору индекс страха и жадности

О чём говорит инвестору индекс страха и жадности

Влияние ключевой ставки на финансовую систему

Как изменение ключевой ставки может воздействовать на инвестиции и трейдинг? Прежде чем ответить на вопрос, сформулируем некоторые закономерности:

Раз у населения и у бизнеса все так хорошо при низкой процентной ставке, то почему бы не опустить ее до минимума? В этом случае происходит обратное:

Как изменение ключевой ставки влияет на курс акций

Поняв общее воздействие колебаний ключевой ставки на экономику, пора перейти к более узкой ее составляющей – фондовому рынку.

Не зря в первую очередь при изменении ставки ЦБ мы говорим про облигации: причина в тесной взаимосвязи. Государство и компании выпускают ценные бумаги с купоном выше ключевой ставки. При ее понижении облигации, которые торгуются на рынке, начинают расти, а доходность снижается до новых рыночных значений. А все из-за их повышенного купона, который рассчитывается по первоначальной ставке, которая была до снижения. При росте ключевой ставки старые облигации падают в цене, так как новые, выпущенные при таких изменениях в монетарной политике, принесут больше дохода их владельцам.

Изменения в монетарной политике оказывает влияние и на котировки акций. Иногда даже довольно заметно. Поэтому опытному инвестору помимо отчетности компаний стоит отслеживать еще и решения Центробанков по ставке:

Рентабельность активов ROA: о чём она говорит инвестору

Как использовать рентабельность активов ROA при выборе акций

При росте ставки котировки ценных бумаг получают импульс к снижению.

Это происходит потому, что при снижении ставки на рынке появляется больше доступной ликвидности. Это стимулирует вкладывать средства в акции, которые относятся к рисковым активам и могут принести гораздо больший доход, чем те же облигации или банковские вклады. Именно это и становится причиной повышенного спроса на акции. При этом стоит учитывать, что любые изменения в монетарной политике влияют на рынок акций в целом, а не на активы какой-то определенной компании. Но понимание этого механизма поможет отследить общий тренд на рынке и успеть учесть его при планировании сделок.

Котировки акций не будут расти бесконечно на волне снижения ставки. С большой вероятностью это создаст угрозу пузыря на рынке. В этом случае обычно вступают в силу меры Центробанка с целью взять ситуацию под контроль. Тогда он снова повысит базовую ставку, чтобы охладить пыл инвесторов, снизить их аппетит к риску.

Цель регулятора — стабильный рост экономики, по возможности без скачкообразных всплесков и разгона инфляции. Преследую эту цель, ЦБ готов иногда пожертвовать ростом фондовых индексов.

В обратной ситуации, при угрозе экономического спада, ЦБ сознательно опускает ставку, чтобы мотивировать инвесторов вкладывать средства в акции, которые при повышенном спросе начнут расти. Таким образом, экономика всей страны может развернуться к росту вслед за рынком акций. Так было в 2008 году, когда многие страны понизили ставку до нуля. В некоторых из них (Европа, Япония) до сих пор действует отрицательная процентная ставка.

Когда понижаются ставки, вступает в силу следующие закономерности:

Комплаенс контроль: что нужно знать о нём инвестору

Как избежать проблем с комплаенс контролем

Когда описанные процессы набирают обороты, возникает риск перепроизводства. Или вмешивается внешняя сила, как это случилось в 2020 году из-за эпидемии коронавируса. Центробанк снова повышает ключевую ставку, начинает падать экономическая активность предприятий, они меньше берут кредитов на развитие. Это, в свою очередь, приводит к снижению темпов развития компаний, снижаются их выручка и прибыль. Результат – акции падают в цене.

Заключение

Подведем итоги. Изменение ключевой ставки хоть и косвенно, но ощутимо влияет на рынок акций. Знание этих закономерностей не гарантирует точный прогноз по бумагам отдельных эмитентов, но позволяет заранее предусмотреть тенденции, вовремя увидеть риски и открывающиеся возможности.

А как вы оцениваете влияние монетарной политикой ФРС и ЦБ РФ на стоимость акций?

Куда вкладывать деньги при росте ключевой ставки

— В минувшем году ключевая ставка в России достигла исторического минимума в 4,25%. Мягкая денежно-кредитная политика помогла нашей экономике быстрее восстановиться, подстегнула покупательскую активность, однако обратной стороной обилия дешевых денег стал разгон инфляции, усиленный общемировым трендом повышения цен на сырье и продовольствие. Как сообщил Росстат, с начала 2021 года потребительские цены в стране выросли на 4,13%, а в годовом исчислении инфляция достигла 6,5%, максимума с 2016 года, значительно выше целей ЦБ по годовой инфляции в 4%.

Инфляционное давление вынудило регулятора начать цикл повышения ключевой ставки. С начала года ЦБ поднял ее на 1,25 п.п., до 5,5%, и нет сомнений, что цикл повышения продолжится. К концу года ключевая ставка может вырасти до 6%-6,5%, очередной шаг вверх ждем уже на заседании 23 июля. Что это значит для основных видов финансовых инструментов и как это учесть частным инвесторам?

Теперь рассмотрим, как рост ключевой ставки отражается на основных инвестиционных инструментах.

Облигации

Облигационный рынок наиболее чуток к изменению ключевой ставки. Когда она растет, повышаются и ставки по облигациям, которые размещает государство и российские эмитенты. При этом старые облигации, которые обращаются на рынке, начинают терять в цене (при фиксированном купоне, чтобы доходность выросла вслед за ставками, цена облигации снижается).

Какие именно облигации интересны для покупки в текущих условиях?

Следом за ОФЗ корректируются доходности и котировки корпоративных облигаций. В результате бонды надежных отечественных заемщиков, что еще пару месяцев назад торговались по низким ставкам, сегодня могут предложить уже более «вкусные» проценты. Однако у рынка еще нет уверенности, что Центральный банк возьмет под контроль инфляцию благодаря повышению ставки на ближайшем заседании до 6,5%. Идут разговоры о повышении ставки сразу на 1%, и если рынком заложен рост на 0,5%, то более высокое повышение приведет к дальнейшим распродажам.

В этой ситуации помимо безрисковых ОФЗ с переменным купоном стоит обратить внимание на облигации с коротким сроком погашения.

Акции

Рост ставок в экономике по-разному влияет на рынок акций. С одной стороны, заемные средства и обслуживание долга становятся для компаний дороже, с другой, повышенная инфляция сигнализирует о буме в экономике, что хорошо для прибылей компаний.

Второй момент. Рост ключевой ставки является следствием разгона инфляции. При этом ряд эмитентов защищены от влияния инфляционных рисков, так как они могут закладывать эти риски в стоимость продукции и услуг и таким образом поддерживать свои финансовые показатели.

Среди таких организаций можно выделить компании потребительского сектора (выигрывают за счет роста среднего чека), банки (выигрывают за счет роста процентной маржи и снижения оттока клиентов), а также компании-экспортеры с существенной долей валютной выручки (выигрывают в силу низкой зависимости от внутриэкономической конъюнктуры).

Третий момент. Привлекательность дивидендных акций в условиях роста ставок становится менее очевидной. Поэтому логично останавливать свой выбор на бумагах с максимальной дивидендной доходностью. На российском рынке это в основном представители секторов-экспортеров металлургии и нефтегаза, а также электроэнергетики.

Если инфляция не замедлится

В случае реализации сценария, при котором инфляция выходит из-под контроля и поднятие ставки со стороны ЦБ РФ не приведет к желаемому результату, стоит фокусироваться полностью на акциях и сырье. Так как за высокой инфляцией в локальной валюте, как правило, следует ее девальвация.

Наиболее оптимальной стратегией в условиях инфляции является комбинирование портфеля акций и облигаций, сокращение срочности облигаций и фокус в акциях на отдельных секторах. Все этом можно сделать самостоятельно, либо через комбинацию готовых продуктов в виде портфеля из открытых и биржевых ПИФов.

Как решения ФРС США и ЦБ России о ключевой ставке повлияют на инвесторов?

Изменения ключевых ставок, которые вводят крупнейшие центральные банки, всегда оказывают непосредственное влияние на цены на мировых финансовых и товарных рынках и на курсы основных мировых валют.

Буквально в июне Банк России повышал ключевую ставку с 5% до 5,5%, а на очередном заседании, которое состоялось 23 июля, повысил ее снова — сразу на 100 базисных пунктов — до 6,5%. Причина очевидна — это резкий рост инфляции в последние месяцы. В июне 2021 года инфляция ускорилась на 6,5% по сравнению с июнем 2020 года, и, по прогнозам, в ближайшие время этот рост продолжится. Следовательно, ЦБ будет и дальше повышать ключевую ставку, вопрос только в том, какими темпами и как надолго затянется это процесс.

От повышения ставки выиграют в первую очередь вкладчики, поскольку банки будут вынуждены повысить ставки по вкладам. Этот процесс, в свою очередь, неизбежно снизит активность перетока денег с депозитов на фондовый рынок. «Бум частных инвесторов», который наблюдается в нашей стране уже несколько лет, таким образом, может если не закончиться, то замедлиться. Ведь чем дешевле деньги, тем больше их инвесторы готовы вложить в акции, и наоборот. Вместе с депозитами подорожают и кредиты, а значит, и компании, и частные инвесторы будут вынуждены больше платить по ним, что сократит их возможности торговать на бирже.

Повышение ключевой ставки положительно повлияет на рынок защитных активов, в частности облигаций. Но нужно учитывать, что компании или государство выпускают облигации под определенный процент и этот процент обычно немного выше, чем базовая ставка. Повышение Центробанком ключевой ставки приведет к тому, что старые облигации, чья доходность рассчитывалась на основании старой ставки, неминуемо подешевеют, тогда как новые выпуски обеспечат владельцу большую доходность — ставка ЦБ растет, значит, растет и процент от облигаций. Повышение ставки может снизить доходность долгосрочных облигаций, поскольку инвесторов обычно пугает неопределенность в отношении дальнейшего развития событий и они стремятся вложиться в краткосрочные активы.

Влияет повышение ключевой ставки и на стоимость акций. Если ставка повышается, то деньги дорожают, их становится меньше, инвесторы не так охотно вкладывают их в рисковые активы, предпочитая покупать защитные. При росте ставки изменяется и разница между доходностью акций и облигаций. Доходность последних становится выше, повышаются обязательства компаний по облигациям, а значит, снижается прибыль и размер предполагаемых дивидендов, что, соответственно, снижает также спрос на акции и их котировки.

Изменение ключевой ставки ФРС США

Для мировых фондовых рынков более важна денежно-кредитная политика Федеральной резервной системы (ФРС) США, в частности изменения ключевой ставки. Именно в этой стране расположены крупнейшие фондовые биржи, и действия регулятора определяют действия глобальных инвесторов, поставляющих капитал на мировые финансовые рынки. Развитые страны, в частности США, являются держателями капитала, а большинство развивающихся государств — лишь его реципиентами. Изменение ключевой ставки ФРС напрямую влияет на стоимость займов на долговых рынках, снижая или повышая спрос на заемные средства.

Решение об изменении ключевой ставки в США Федеральная резервная система принимает на своих заседаниях, которые проводятся восемь раз в год. На последнем, июньском заседании ФРС сохранила базовую ставку в размере 0—0,25% годовых. Напомним, такое низкое значение ставки было установлено еще в марте 2020 года после начала эпидемии коронавируса для поддержки экономики.

Однако 13 июля 2021 года в докладе председателя ФРС Джерома Пауэлла прозвучали первые сигналы о том, что возможно скорое повышение ключевой ставки, поскольку инфляция заметно увеличилась и, скорее всего, останется на достаточно высоком уровне и в ближайшие месяцы. Ожидалось, что такое повышение произойдет в конце 2022 года, но сейчас многие аналитики склонны утверждать, что оно случится намного раньше — уже к началу 2022 года.

Повышение ставки в США может повлечь за собой последствия, которые повлияют на все финансовые инструменты, а также на инвесторов. Например, после 17 июня, когда были оглашены итоги очередного заседания ФРС, содержащие только намеки на повышение ключевой ставки, рынки акций, в том числе российский, немедленно просели. Например, ключевой индекс Токийской фондовой биржи Nikkei снизился более чем на 3,3% из-за опасений инвесторов, вызванных новостями о возможном повышении. Кроме того, прогнозы ФРС по ставке вызвали резкое укрепление доллара, которое оказало давление на целую группу активов, включая нефть. Точная информация об изменении ключевой ставки ФРС может появиться уже этой осенью и вызвать распродажи на фондовых рынках, спровоцировав глубокую коррекцию рынка. В первую очередь от повышения ключевой ставки пострадают стартапы, закредитованные компании, то есть те, кто имеет высокую долговую нагрузку и низкомаржинальный бизнес.

Что же делать частному инвестору? Можно посоветовать, во-первых, вложиться в защитные активы, купив облигации и валюту развитых стран. Во-вторых, попробовать зафиксировать прибыль и вывести ее до предполагаемого повышения ставки, а после коррекции рынка скупить интересные активы по низкой цене. Но у этого варианта есть минус — неизвестно, когда именно произойдет эта коррекция, срок может оказаться слишком долгим. В-третьих, если удастся, можно купить акции банков, которые получают дополнительный доход от повышения ключевой ставки.

В любом случае, необходимо быть особенно осторожным и, чтобы сохранить прибыльность инвестиционного портфеля, повышать финансовую грамотность: учиться читать отчетность, изучать рейтинги эмитентов, а при необходимости — не стесняться обращаться за помощью к профессионалам рынка.

Мнение автора может не совпадать с мнением редакции

Как частному инвестору реагировать на изменение процентной ставки ЦБ

Базовая процентная ставка — что это такое?

Базовая (или ключевая) процентная ставка — это минимальный процент, под который Банк России (он же Центробанк, или ЦБ) выдает кредиты коммерческим банкам. Получив кредит у ЦБ, коммерческие банки дают кредиты компаниям и обычным потребителям уже под собственный процент, который чуть выше процента ЦБ.

Зачем ЦБ меняет ставку?

Ключевая ставка — это один из инструментов, который позволяет Центробанку контролировать курс рубля и влиять на экономику в стране.

Низкая ставка означает, что деньги стоят дешево. В результате компании и население активнее берут кредиты, бизнес, а с ним и экономика, развиваются. Негативным эффектом такой политики может стать рост инфляции — деньги стоят дешево, поэтому их становится много. В этой ситуации ЦБ повышает процентную ставку. Покупательная способность населения и темпы развития экономики проседают, но зато инфляция оказывается под контролем.

При низкой ставке растет привлекательность спекулирования, поэтому банки активно скупают иностранную валюту. Это приводит к снижению курса рубля, которого на рынке становится много. В ответ ЦБ тоже может повысить ставку. Тогда торговля валютой становится менее выгодной, спекулянты выкупают рубли с рынка и курс стабилизируется.

Какая связь между ставкой и фондовым рынком?

На стоимость акций ключевая ставка тоже влияет, и может даже существенно. Если ставка снижается, то деньги дешевеют и их становится больше, инвесторы охотнее вкладывают их в рисковые активы — то есть в акции. Кроме того, при снижении ставки растет разница между доходностью облигаций и акций — доходность последних становится выше. Это тоже подстегивает спрос и помогает котировкам расти. Изменение процентной ставки не влияет на бумаги отдельной компании, но оказывает влияние на рынок акций в целом.

Что будет на ближайшем заседании ЦБ?

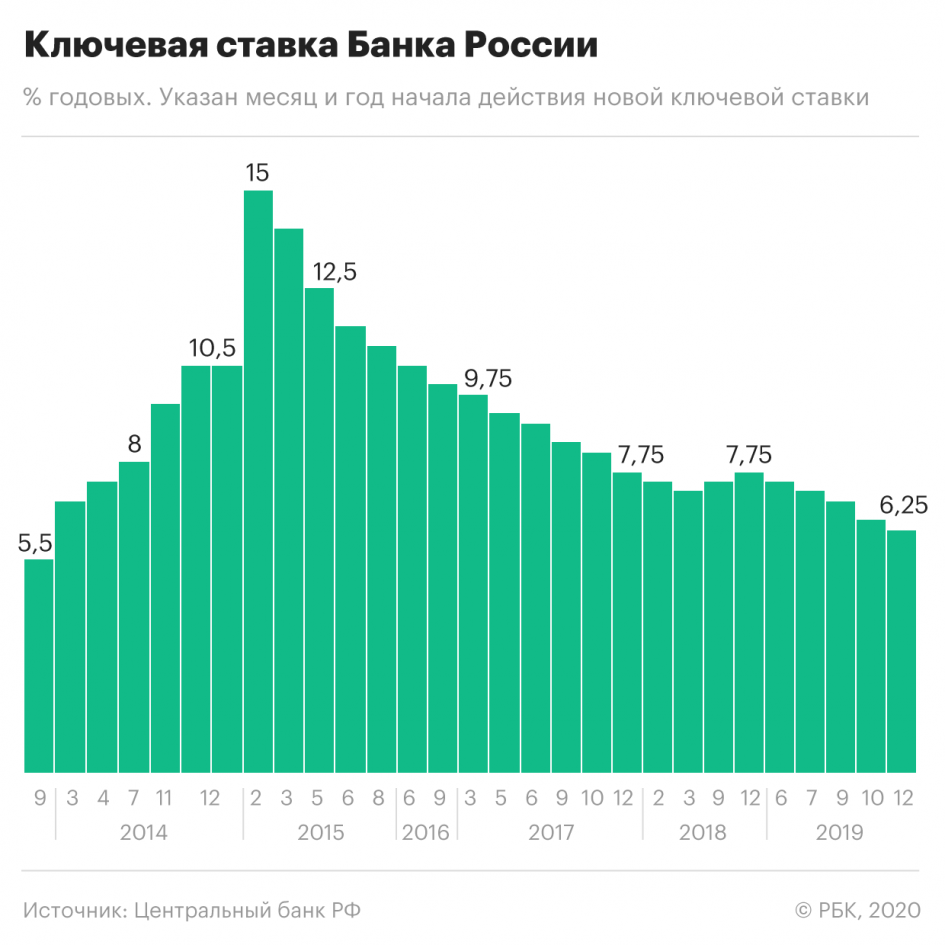

Опрошенные РБК Quote аналитики прогнозируют, что на ближайшем заседании Центробанк с большой долей вероятности откажется от снижения процентной ставки и оставит ее в силе — на уровне 6,25% годовых.

Связано это в первую очередь со вспышкой коронавируса, полагает эксперт долгового рынка «Иволга Капитала» Илья Григорьев: «Если до проявления ситуации снижение ставки было под вопросом из-за нестабильности на сырьевых рынках и продолжавшихся эффектов предыдущих снижений ставок, то сейчас давление на монетарную ситуацию происходит еще сильнее. ЦБ, вероятнее всего, пока возьмет паузу для оценки эффектов происходящего на мировых рынках до апреля».

С этим согласен руководитель отдела аналитических исследований Высшей школы управления финансами Михаил Коган. По его словам, если ЦБ все же снизит ставку, это станет потрясением для рубля.

«И большинство опрошенных аналитиков, и диспозиция на денежном рынке предполагают отсутствие изменений, — пояснил Коган. — Банк России на текущий момент не обладает всей полнотой информации о том, как будет развиваться эпидемия нового коронавируса, насколько сократится потребление энергоносителей и как долго будет продолжаться бегство от риска на мировых финансовых рынках, против которого сохранение высокой с учетом инфляции ключевой ставки может служить компенсаторным механизмом».

Начать инвестировать можно прямо сейчас на РБК Quote. Проект реализован совместно с банком ВТБ.

Основной инструмент денежно-кредитной политики центрального банка страны. Это процентная ставка, которая определяет минимальную стоимость денег в стране, влияет на ставки кредитов, депозитов, размер купона торгуемых облигаций. Центробанк воздействует на инфляцию и валютные курсы, изменяя ключевую ставку. Например, если ключевая ставка повышается, то кредиты и депозиты становятся дороже, а инфляция сдерживается. Долговая ценная бумага, владелец которой имеет право получить от выпустившего облигацию лица, ее номинальную стоимость в оговоренный срок. Помимо этого облигация предполагает право владельца получать процент от ее номинальной стоимости либо иные имущественные права. Облигации являются эквивалентом займа и по своему принципу схожи с процессом кредитования. Выпускать облигации могут как государства, так и частные компании.

ЦБ резко повысил ставку: что теперь будет с ценами на жилье и ипотекой

В пятницу, 22 октября, Банк России шестой раз подряд с марта 2021 года повысил ключевую ставку, причем, сразу на 0,75 п.п.: с 6,75% до 7,5% годовых. Таким образом, показатель вернулся на уровень июня-июля 2019 года. Свое решение регулятор объясняет разогнавшейся инфляцией, которая превышает прогнозные показатели.

Решение ЦБ оказалось жестче, чем прогнозировали аналитики, опрошенные РБК. Они предсказывали рост ключевой в диапазоне от 0,25 до 0,5 п. п. Как увеличение ключевой сразу на 0,75 п.п. повлияет на рынок ипотеки и цены на жилье — рассказываем вместе с экспертами.

Ставки по ипотеке вырастут

Эксперты, опрошенные «РБК-Недвижимость», ждут увеличения ставок по ипотеке в диапазоне от 0,5 до 1 п. п. В этот раз рост ипотечных ставок вслед после повышения ключевой произойдет быстрее, чем обычно, считает аналитик ГК «Финам» Алексей Коренев. По его словам, обычно ставки по ипотеке следуют за решением ЦБ с запозданием в полтора-два месяца. Сейчас лаг изменения ставок составит несколько недель.

«В этот раз мы столкнулись с новым явлением: колоссальными темпами инфляции и ростом цен на жилье, а затем — повышением процентной ставки сразу на 0,75 п.п. Поэтому рост ипотечных ставок будет быстрым и зависеть от технических возможностей банков по пересмотру нормативной документации и программного обеспечения. Это вопрос нескольких недель», — пояснил аналитик. «После чего мы увидим рост ипотечных ставок, как минимум, на 0,5 п.п., но некоторые банки повысят на 0,75-1 п.п. от текущих уровней, полагая, что в декабре ЦБ снова увеличит ключевую. Что, скорее всего, так и будет, поскольку с инфляцией справиться не получается», — отметил он.

Ставки однозначно продолжат рост в ближайшее время — на 0,5-0,75 п.п., согласилась директор группы рейтингов финансовых институтов АКРА Ирина Носова. «Мы сохраняем свой июньский прогноз относительно вероятного повышения ставок по ипотеке до 9-9,5% к концу года», — добавила она. Аналогичного прогноза придерживаются аналитики «Эксперт РА». «Средние ставки по ипотеке на вторичном рынке превысят 9% к концу года, на «первичке» они будут ниже из-за льготных программ и совместных предложений застройщиков и банков», — пояснила младший директор по банковским рейтингам агентства «Эксперт РА» Екатерина Щурихина.

Пока сдерживают рост ипотечных ставок госпрограммы, в первую очередь льготная ипотека на новостройки, подтвердил Алексей Коренев. Но их роль почти незаметна в крупных городах — Москве, Петербурге, Сочи и так далее. Поэтому решение ЦБ в меньшей степени затронет регионы и небольшие города, где 3 млн руб. (лимит по льготной ипотеке под 7% годовых) остается существенной для покупки жилья суммой. В регионах средние ставки продержатся ниже рыночных показателей за счет льготной программы.

Шестое повышение

Октябрьское повышение стало шестым по счету с марта 2021 года. Последний раз ЦБ повышал ставку в сентябре — на 0,25 п.п. — с 6,5% до 6,75%. Перед этим (в июле) регулятор увеличил ставку сразу на 1 п.п., это стало его самым решительным шагом с 2014 года. Нынешний уровень — наивысший с 2019 года.

Согласно прогнозу Минстроя, средняя ипотечная ставка в 2021 году может превысить показатели, которые заложены в нацпроекте «Жилье и городская среда». В документе на 2021 год это не более 8,5% годовых. По данным Frank RG, средняя ставка по ипотеке на 1 сентября составила 7,78% годовых.

Охлаждение придет на рынок ипотеки

Рост ипотечных ставок охладит рынок жилищного кредитования, считают аналитики. «Спрос на ипотеку и жилье до этого росли небывалыми темпами, и рынок недвижимости оказался перегрет, особенно в части цен в крупных городах — Москве, Сочи, Петербурге. Поэтому охлаждение последует в первую очередь в них», — прогнозирует Алексей Коренев из «Финам».

По словам Ирины Носовой из АКРА, спрос на ипотечные кредиты уже падает, повышение ставок будет еще больше способствовать снижению интереса населения к покупке недвижимости. «При этом может повыситься спрос на рефинансирование ипотеки, поскольку сохраняются неблагоприятные тенденции в экономике, а уровень жизни населения снижается», — не исключила она. Екатерина Щурихина, напротив, считает, что рефинансирование ипотеки будет планомерно сокращаться на фоне роста ставок и большого объема уже рефинансированных кредитов. Тенденция к снижению уже заметна, говорит она, ссылаясь на данные «Дом.РФ». Так, в августе 2021 года доля рефинансирования в общем объеме выдач составила 8% против 14,5% в среднем за 2020 год.

Несмотря на грядущее охлаждение, ипотечный рекорд прошлого года в этом году, возможно, удастся превысить. По прогнозу «Эксперт РА», по итогам 2021 года будет выдано ипотечных кредитов на сумму не менее 4,5 трлн руб. против 4,3 трлн руб. в 2020 году.

Пока ипотечный спрос только растет

Пока спрос на ипотечном рынке, несмотря на повышение ставок, продолжает расти. По оценкам Росреестра, за восемь месяцев в России было зарегистрировано 2,5 млн сделок с использованием ипотеки. Это на 31% больше показателя аналогичного периода прошлого года (1,9 млн сделок). При этом в третьем квартале Сбер зафиксировал сокращение числа ипотечных сделок на 40% в целом по стране из-за изменений условий льготной ипотеки.

Спрос на жилье растет

Риелторы в свою очередь не видят снижения активности покупателей на рынке жилья, хотя ставка по ипотеке до этого уже повышалась пять раз. По словам руководителя «ЦИАН.Аналитика» Алексея Попова, спрос на рынке жилья остается достаточно высоким: снижение в июле-августе было компенсировано увеличением продаж в сентябре. «За последние три месяца, прошедшие с ухудшения условий программы льготной ипотеки и вместившие в себя уже три изменения ключевой ставки, на рынке жилья сложилась новая реальность. Цены продолжают расти, пусть и медленнее, чем раньше, обвального снижения числа сделок не произошло, доля ипотек в общем числе регистраций скорректировалась, но остается высокой — примерно на уровнях зимы 2019-2020 гг.», — отметил главный аналитик ЦИАН. По его мнению, эта тенденция сохранится и дальше, если не произойдет жесткого локдауна или макроэкономических потрясений.

Спрос на недвижимость может снизиться, но лишь на фоне максимальных отметок по спросу этого года и конца 2020 гг., когда число сделок било все рекорды, согласен региональный директор департамента жилой недвижимости и девелопмента земли Colliers Кирилл Голышев. «Изменения ключевой ставки помогут девелоперам увеличивать предложение на рынке и восполнять те объемы, которые были распроданы за последний год», — допустил эксперт.

Ипотечный бум в Москве продолжится

Решение ЦБ не остановит ипотечный бум в Москве, считает управляющий партнер Dombook, председатель совета директоров «Бест-Новострой» Ирина Доброхотова. По данным bnMap.pro, единственная за три года серьезная «просадка» в выдаче ипотеки в Москве наблюдалась в июле, когда изменились условия льготной ипотеки. Тогда доля ипотечных сделок в общем объеме спроса за месяц упала с 73% до 58%. «Но дело не столько в том, что в июле выдавали меньше жилищных кредитов, а в том, что в июне выдавали чрезмерно много — фактически для Москвы это был последний месяц выгодных ставок с господдержкой», — пояснила она. В сентябре доля ипотечных сделок вернулась к 61%. «Ясно одно: ипотека остается единственным способом решения жилищного вопроса для двух третей покупателей в Москве, и в целом по России статистика будет примерно такой же», — добавила Ирина Доброхотова.

По мнению директора департамента проектного консалтинга Est-a-Tet Романа Родионцева, в большей степени решение ЦБ скажется на покупателях с минимальными бюджетами, которые на ипотечные кредиты покупают жилье стандарт-, комфорт- и бизнес-класса. «Повышение ключевой ставки, безусловно, скажется на уровне ипотечных ставок как на «первичку», так и на «вторичку». На новостройки это будет влиять в меньшей степени, так как есть субсидированные программы от застройщиков. Для вторичного рынка это более негативный фактор», — считает Роман Родионцев.

Алексей Попов, напротив, полагает, что в большей степени пострадает рынок новостроек и допускает переток спроса с рынка новостроек на вторичку. «Те покупатели, которые не успели принять участие в полноценной программе льготной ипотеки, вышли на вторичный рынок или решили арендовать жилье. Этот тренд, особенно в части вторичного жилья, сохранится», — считает он.

Снижения цен не произойдет

Несмотря на возможное сокращение спроса, опрошенные эксперты не прогнозируют снижения цен на жилье, хотя рост будет не таким сильным, как в 2020 году. «Мы уже видим некое затормаживание роста цен, но это не говорит о каком-то пессимистичном прогнозе. Данная ситуация помогает взять передышку девелоперскому сообществу в постоянном пересмотре ценовой политики и попытками угнаться на экономическими изменениями», — считает Кирилл Голышев из Colliers.

По мнению Ирины Доброхотовой, снижение цен возможно только на высокомаржинальных рынках, где рыночная цена не привязана к себестоимости строительства и зависит только от баланса спроса и предложения, и только при очень серьезном и очень продолжительном падении продаж (от полугода). Ничего подобного в столичном регионе пока не наблюдается, заключила она.