ЦБ повысил ставку: пора покупать облигации? Разбор Банки.ру

Облигации, особенно с длинным сроком погашения, успели серьезно подешеветь, пока ЦБ повышал ставку. Но сейчас цикл повышения близок к концу, считают некоторые аналитики. Пора покупать облигации?

Облигации, особенно с длинным сроком погашения, успели серьезно подешеветь, пока ЦБ повышал ставку. Но сейчас цикл повышения близок к концу, считают некоторые аналитики. Пора покупать облигации?

В чем суть идеи

Во всех информационных каналах для инвесторов брокеры капслоком телеграфируют «Обратите внимание на облигации!», поскольку данный инструмент, по их мнению, может принести доход с учетом предсказаний о курсе Банка России на повышение ключевой ставки. Такие идеи особенно активно циркулировали за неделю до заседания совета директоров Банка России, 10 сентября 2021 года, когда как раз и должны были объявить эту ставку (то есть минимальный процент, под который коммерческие банки могут брать кредиты у ЦБ).

Когда ключевая ставка растет, увеличивается и доходность по облигациям (то есть отношение купона к рыночной цене облигации). Поскольку купоны большинства облигаций установлены заранее, доходность может вырасти только за счет падения цены бумаги. Когда ключевая ставка падает, облигации начинают дорожать, что приводит к снижению их доходности.

Сама инвестиционная идея брокеров заключалась в том, что на ожидании решения регулятора повысить ставку рынок облигаций будет подстраиваться под прогнозируемый размер повышения на 0,5%, до 7% годовых. По мнению брокеров, самое время брать бумаги, когда ставки доходности уже подросли, но решение Центробанка не озвучено. Ожидалось, что после достижения отметки в 7% Банк России сменит курс на снижение ставки — и это были бы идеальные условия для заработка на облигациях.

Итак, пора ли уже добавить облигаций в инвестпортфель?

Как зарабатывают на облигациях

Самая понятная логика работы с облигациями для бывших вкладчиков: купить бумагу на определенный срок, получать фиксированные купоны и ждать погашения (когда выпустивший облигацию вернет номинал, то есть стоимость, на которую была оценена бумага при выпуске). Но это может оказаться не слишком выгодной, а иногда и убыточной затеей, ведь в определенный момент облигация может стоить дороже номинала, и получится переплата.

В «Открытие Брокере» говорят, что для такой пассивной стратегии подошли бы облигации надежных эмитентов (рейтинги по национальной шкале от «ВВВ+» до «А») срочностью один-два года. Они потенциально принесли бы «порядка 8,5—10% годовых и остаются крайне привлекательными для инвесторов, но, скорее, пока не со спекулятивной точки зрения, а исходя из покупки до погашения», отмечает начальник отдела анализа долгового рынка компании Владимир Малиновский.

Денис Кучкин, генеральный директор ИК «Септем Капитал», рекомендует при выборе долговой ценной бумаги в качестве инструмента обращать внимание на три основных параметра:

— кто выпустил облигацию (эмитент);

— срок погашения (дюрация);

— кредитное качество эмитента (оценка рейтинговых агентств не ниже «BB-», спекулятивный уровень).

«Когда вы в принципе приходите на фондовый рынок, вам надо выкинуть из головы историю как с депозитами: сидеть в бумаге до погашения. Инвестор мыслит сроками, данными о ставках и процентах», — напоминает Кучкин.

Идея состоит в том, по его словам, чтобы купить на вторичном рынке облигации с длинным сроком погашения. Доходность по ним (отношение купонов к цене бумаги) через какое-то время после того, как начнется снижение ставок, тоже будет снижаться. «Взяли вы, например, бумагу с доходностью 8% годовых, через полгода она снизилась до 7,5%, а цена выросла. Тогда за полгода вы сможете заработать значительно больше, чем 8% годовых, за счет роста цены плюс купон», — поясняет глава «Септем Капитала».

Сколько можно заработать

Если брать ОФЗ как индикатор по доходности и по надежности, то доходности по краткосрочным бумагам — 6,70%, по долгосрочным — 6,90%. «График доходности, скажем, Russia 10Y Bond зажат уже месяца четыре между 6,90% и 7,30% в ожидании импульса для дальнейшего движения», — оценивает Илья Коровин, председатель Национального союза частных трейдеров и инвесторов на финансовых рынках.

Корпоративные облигации первого эшелона приносят доходность в зависимости от срока погашения от 7% до 8%. «Они надежные, как наш Центральный банк, то есть входят в ломбардный список. Но, как правило, частному инвестору такие доходности не интересны. Доходность, которая обычно интересует инвестора, начинается от 12% и выше», — размышляет Коровин.

По его словам, бумаги более низких уровней листинга в последнее время популярны, но лучше инвесторам такими инструментами не увлекаться, а в качестве альтернативы купить акции «Газпрома».

Когда брать бонды

В конце августа аналитики «Тинькофф Инвестиции Премиум» выпустили обзор, в котором утверждали, что покупка облигаций в конце августа будет удачной по двум причинам:

По оценке Евгения Шиленкова, заместителя генерального директора по активным операциям ИК «Велес Капитал», к самой дате заседания это решение было отыграно в котировках примерно на 90%.

Он напоминает, что перед заседанием обычно есть неделя тишины, участники рынка в этот период могут быть чуть менее активны, но все равно люди торгуют с учетом консенсус-мнения, которое сформировалось на этот счет.

«Покупка облигаций до или после заседания могла произойти на равных условиях, — считает Александр Ермак, главный аналитик по долговым рынкам БК «Регион». — Однако сохранение жесткой риторики в заявлении регулятора и возможность дальнейшего повышения ключевой ставки могут негативно отразиться на ценах кратко- и среднесрочных бумаг в ближайшем будущем». По его наблюдениям, обычно ажиотаж на рынке облигаций перед заседаниями Центробанка наблюдается, только когда уже понятно, что ставку будут снижать, и инвесторы пытаются купить наиболее длинные бумаги до того момента, когда они могут вырасти в цене после решения регулятора.

Привязывать решение о покупке облигаций ко дню объявления решения регулятора по ключевой ставке, по мнению заместителя председателя правления и финансового директора Экспобанка Андрея Шалимова, может быть оправданно в двух случаях:

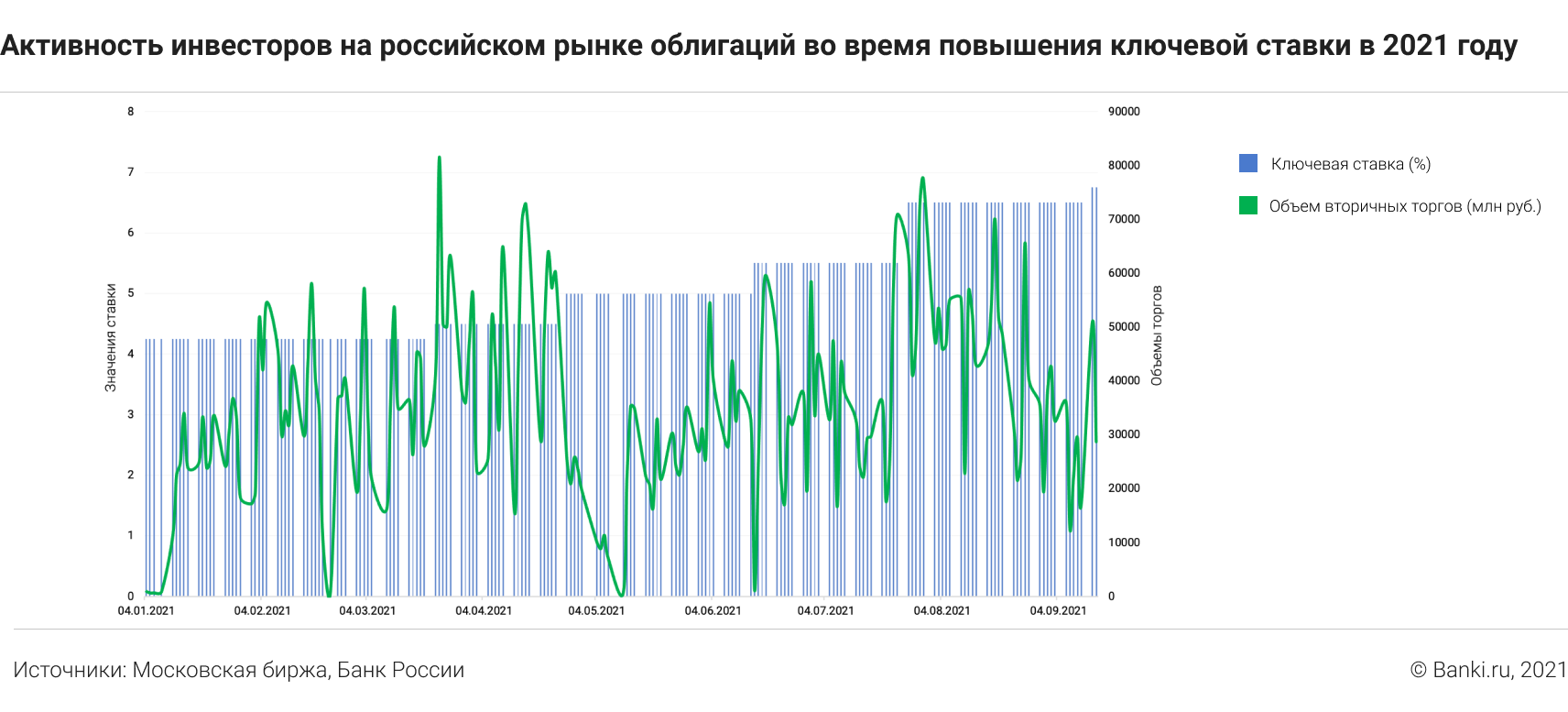

Как реагировал рынок на объявления ключевых ставок

Самыми значительными объемы торгов на вторичном рынке облигаций были при повышении ставки в конце марта с 4,25% до 4,5%.

А перед заседанием Центробанка 10 сентября как раз наблюдалась классическая картина снижения активности инвесторов.

По итогам заседания глава Банка России Эльвира Набиуллина озвучила цифру в 6,75% годовых. Чего не учли аналитики, так это явного намека на дальнейшее, возможно неоднократное, повышение.

Когда рынок облигаций успел обновить ставки

Подстраиваться под будущие решения Банка России, по словам профессиональных участников торгов, рынок начинает зачастую сразу после обновления ключевой ставки. Все внимательно слушают заявления руководства ЦБ и примерно понимают, как дальше будет действовать регулятор. Когда у инвесторов недостаточно данных для точного прогноза, «настройки» на рынке происходят за полторы-две недели до нового заседания по ставке.

На вторичном рынке сначала меняются цены и доходности по наиболее ликвидным облигациям первого и второго эшелона, затем — по более доходным облигациям третьего и четвертого эшелонов. «В последнюю очередь могут происходить изменения ставок высокодоходных облигаций (ВДО), но в большинстве случаев эти изменения минимальны, поскольку доходность таких инструментов и так существенно выше, чем у ОФЗ», — добавляет Александр Ермак.

С этим инструментом также покупают.

Илья Коровин рекомендует тем, кто только начинает формировать портфель, использовать стратегию лесенки, когда в портфеле бумаги с разными сроками обращения представлены в равных пропорциях. «При изменении кривой доходности, в том числе из-за объявления изменения ставки, эта стратегия даст свой результат», — утверждает он.

Андрей Шалимов из Экспобанка напоминает, что инвестиции в облигации подходят для инвесторов, желающих обыгрывать доходность по банковскому депозиту и уровень инфляции. Оптимальной стратегией является сочетание инвестиций в облигации с другими инструментами фондового рынка, такими как акции, ETF и прочие, в зависимости от риск-профиля инвестора.

Получается, что покупать облигации сейчас есть смысл, если вы уверены, что цикл повышения ключевой ставки завершен. Но если помнить про комментарии главы ЦБ о допустимости «дальнейших повышений ключевой ставки на ближайших заседаниях», то не исключено, что облигации в ближайшей перспективе продолжат дешеветь.

Елена СМИРНОВА, Banki.ru

Информация

Данная информация не является индивидуальной инвестиционной рекомендацией, и финансовые инструменты либо операции, упомянутые в ней, могут не соответствовать вашему инвестиционному профилю и инвестиционным целям (ожиданиям). Определение соответствия финансового инструмента либо операции вашим интересам, инвестиционным целям, инвестиционному горизонту и уровню допустимого риска является вашей задачей. ООО «Информационное агентство «Банки.ру» не несет ответственности за возможные убытки в случае совершения операций либо инвестирования в финансовые инструменты, упомянутые в данной информации, и не рекомендует использовать указанную информацию в качестве единственного источника информации при принятии инвестиционного решения.

Что будет с кредитами и вкладами после повышения ключевой ставки ЦБ

Совет директоров Банка России неожиданно поднял ключевую ставку на 75 базисных пунктов — до 7,5%. Никто не ожидал такого решения от ЦБ. Эксперты, опрошенные Refinitiv, предполагали, что ставку поднимут на 25 или 50 пунктов.

«Текущее повышение — самое неожиданное для всех участников рынка, поскольку после предыдущего пересмотра ключевой ставки казалось, что период повышения на этом закончится», — сказал «РБК Инвестиции » Андрей Спиваков, управляющий директор по кредитным розничным продуктам Райффайзенбанка.

В Банке России объяснили свое решение тем, что инфляция оказалась выше ожиданий, и по итогам года она может составить 7,4-7,9%. Таким образом ЦБ хочет снизить инфляцию. По данным Росстата, уже к середине сентября она достигла 7,78%. Регулятор не исключает, что в дальнейшем продолжит повышать ставку. Следующее заседание пройдет 17 декабря.

Как ставка ЦБ влияет на кредиты и вклады?

Ключевая ставка — это минимальный процент, под который Банк России выдает кредиты коммерческим банкам. Обычно, когда ставка падает, то постепенно снижается и размер процентов по кредитам в коммерческих банках, но также меньше становятся проценты по депозитам. Когда она повышается, то происходит обратная ситуация, так как выдавать займы под меньший процент невыгодно и даже убыточно для кредитных организаций. Чтобы банк получил прибыль, его ставки по кредитам должны быть выше ставки ЦБ.

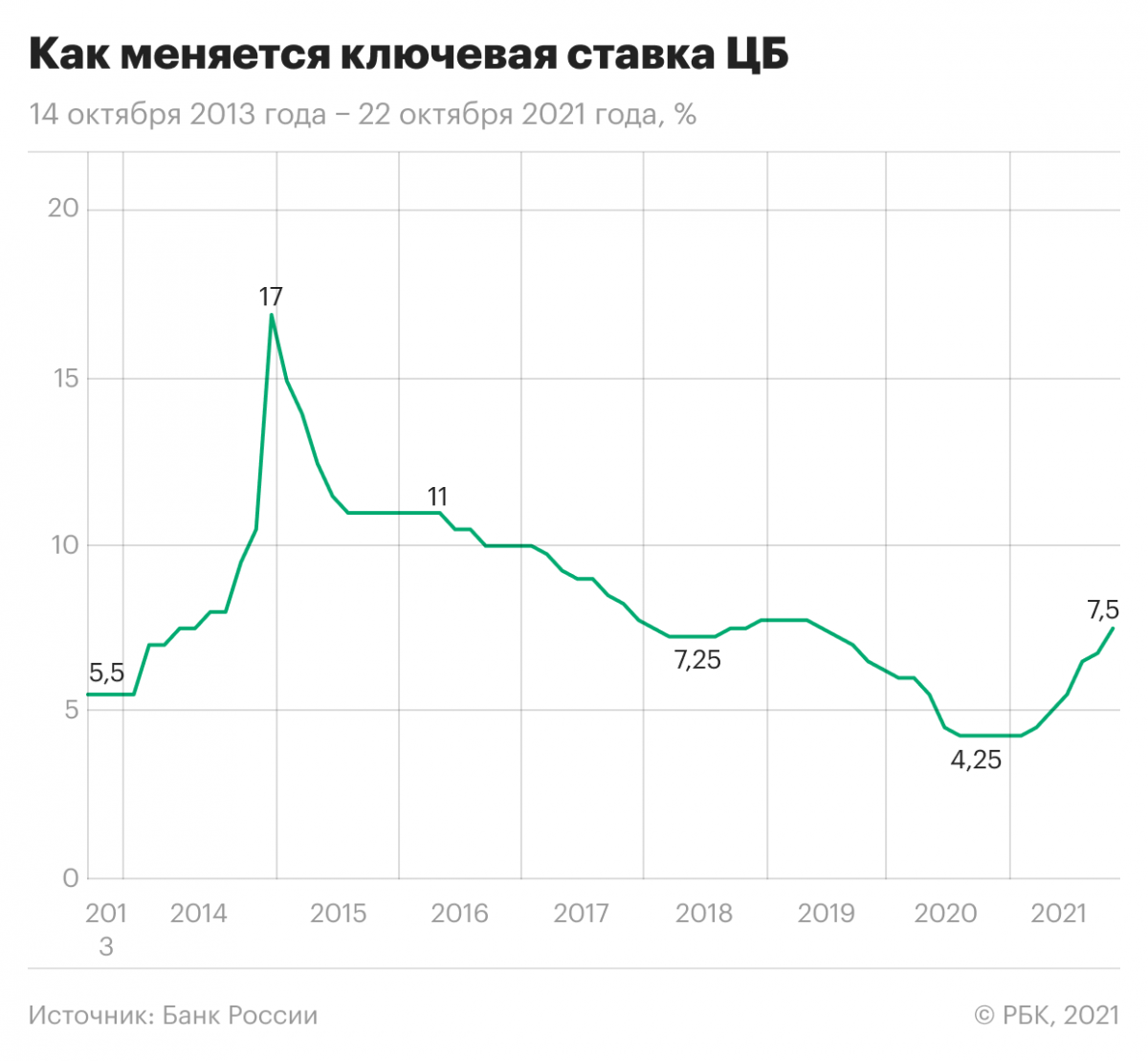

В 2020 году Банк России снижал ключевую ставку, и она достигла исторического минимума в 4,25%. Однако в этом году регулятор перешел к ужесточению денежно-кредитной политики — с марта ставка выросла на 325 базисных пунктов.

В России с марта по август средневзвешенная ставка по кредитам в рублях колебалась от 10,1% до 10,79% — это ставка по займам на срок более года. По данным ЦБ, самыми высокими они были в июле и августе — 10,75% и 10,79% соответственно. В июле регулятор повысил ключевую ставку на 100 базисных пунктов до 6,5% годовых. Это стало самым резким повышением с декабря 2014 года, когда Банк России повысил ставку с 10,5% до 17% из-за девальвационных и инфляционных рисков.

«Продолжается увеличение кредитных и депозитных ставок вслед за повышением ключевой ставки в марте — сентябре», — отметил ЦБ. По данным регулятора, максимальная процентная ставка по рублевым вкладам десяти крупнейших банков с конца марта выросла на 1,96 процентных пункта — с 4,57% до 6,53%.

Что еще влияет на ставки по кредитам?

Инфляция также влияет на проценты по кредитам. В сентябре глава ЦБ Эльвира Набиуллина говорила, что в истории много примеров, когда долгое сохранение мягкой денежно-кредитной политики и запаздывание с выходом из антикризисных мер приводило к большому росту инфляции.

«И неважно, держит ли центральный банк мягкую ставку, — если инфляция высокая, ставки по кредитам растут. Все это происходило ровно потому, что ставка ЦБ была неоправданно низкой, избыточно стимулирующей», — отмечала она.

В пресс-службе банка «Открытие» отметили, что помимо ставок на проценты по кредитам также влияют ситуация на рынке и уровень риска по конкретному клиентскому сегменту.

Повышение ключевой ставки слабо скажется на процентах по кредитам, считает Максим Петроневич, старший экономист аналитического управления «Открытие Research». По его словам, динамику ставок по наименее рискованным категориям кредитов и для самых надежных заемщиков будут определять ставки облигаций федерального займа (ОФЗ). Текущий уровень трехлетней доходности ОФЗ — 7,5-7,6%.

Банки не будут спешить с повышением процентов по займам

В пресс-службе банка «Открытие» отметили, что в политике по ставкам ориентируются на макроэкономические показатели и конкурентную среду. В кредитной организации будут следить за рынком и действовать в соответствии с ситуацией. Так же поступят и в банке «Уралсиб».

В пресс-службе ВТБ сообщили, что тоже будут следить за дальнейшими изменениями и постараются обеспечить наиболее приемлемые условия кредитования. «Мы понимаем, что спрос на розничные кредиты вырастет в преддверии «высокого сезона» ноября-декабря. Надеемся, что в следующем году общая ситуация стабилизируется, и у регулятора не будет необходимости столь резко ужесточать кредитно-денежную политику», — говорится в ответе пресс-службы.

Аналогичной стратегии придерживаются в Райффайзенбанке и Промсвязьбанке. «ПСБ в ближайшее время не планирует корректировать ставки по кредитам физлицам и бизнесу. Мы будем отслеживать ситуацию на рынке и при необходимости скорректируем условия», — рассказали в пресс-службе.

В ПСБ отметили, что по уже полученным кредитам условия, в том числе ставка, не меняются. В банке «Уралсиб» тоже сообщили, что по оформленным договорам, как правило, ставки остаются неизменными.

Что будет с процентами по вкладам?

Максим Петроневич полагает, что рост ключевой ставки не приведет к росту ставок по депозитам, как и в случае с кредитами. «Их размер в настоящий момент в большей степени определяется ставкой ОФЗ, а текущий уровень трехлетней доходности ОФЗ предполагает наличие потенциала для дополнительного роста ставок на 10-20 базисных пунктов по сравнению с текущим уровнем максимальной депозитной ставки — 6,44%», — сказал он.

Начальник управления «Сбережения» ВТБ Максим Степочкин считает иначе. По его мнению, решение увеличить размер ключевой ставки приведет к новому раунду повышения ставок на рынке классических сбережений. «Мы ожидаем пропорционального роста средневзвешенных ставок как по вкладам, так и по накопительным счетам», — говорит он.

В пресс-службе ПСБ рассказали, что планируют повышать ставки по депозитам. В частности, из-за рыночной ситуации и начала «высокого сезона» на рынке вкладов. В Райффайзенбанке, Совкомбанке и ряде других организаций также планируют повышать проценты по вкладам — примерно на 0,2-1 процентный пункт.

«Рост ставок по вкладам и накопительным счетам создаст дополнительное давление на рынок инвестиций физлиц. Однако, по нашим ожиданиям, этот рынок вырастет за год почти на 30%, что существенно превысит рост портфеля классических сбережений», — полагает Степочкин.

Анализ событий, «распаковка» компаний, портфели топ-фондов — в нашем YouTube-канале

Как решения ФРС США и ЦБ России о ключевой ставке повлияют на инвесторов?

Изменения ключевых ставок, которые вводят крупнейшие центральные банки, всегда оказывают непосредственное влияние на цены на мировых финансовых и товарных рынках и на курсы основных мировых валют.

Буквально в июне Банк России повышал ключевую ставку с 5% до 5,5%, а на очередном заседании, которое состоялось 23 июля, повысил ее снова — сразу на 100 базисных пунктов — до 6,5%. Причина очевидна — это резкий рост инфляции в последние месяцы. В июне 2021 года инфляция ускорилась на 6,5% по сравнению с июнем 2020 года, и, по прогнозам, в ближайшие время этот рост продолжится. Следовательно, ЦБ будет и дальше повышать ключевую ставку, вопрос только в том, какими темпами и как надолго затянется это процесс.

От повышения ставки выиграют в первую очередь вкладчики, поскольку банки будут вынуждены повысить ставки по вкладам. Этот процесс, в свою очередь, неизбежно снизит активность перетока денег с депозитов на фондовый рынок. «Бум частных инвесторов», который наблюдается в нашей стране уже несколько лет, таким образом, может если не закончиться, то замедлиться. Ведь чем дешевле деньги, тем больше их инвесторы готовы вложить в акции, и наоборот. Вместе с депозитами подорожают и кредиты, а значит, и компании, и частные инвесторы будут вынуждены больше платить по ним, что сократит их возможности торговать на бирже.

Повышение ключевой ставки положительно повлияет на рынок защитных активов, в частности облигаций. Но нужно учитывать, что компании или государство выпускают облигации под определенный процент и этот процент обычно немного выше, чем базовая ставка. Повышение Центробанком ключевой ставки приведет к тому, что старые облигации, чья доходность рассчитывалась на основании старой ставки, неминуемо подешевеют, тогда как новые выпуски обеспечат владельцу большую доходность — ставка ЦБ растет, значит, растет и процент от облигаций. Повышение ставки может снизить доходность долгосрочных облигаций, поскольку инвесторов обычно пугает неопределенность в отношении дальнейшего развития событий и они стремятся вложиться в краткосрочные активы.

Влияет повышение ключевой ставки и на стоимость акций. Если ставка повышается, то деньги дорожают, их становится меньше, инвесторы не так охотно вкладывают их в рисковые активы, предпочитая покупать защитные. При росте ставки изменяется и разница между доходностью акций и облигаций. Доходность последних становится выше, повышаются обязательства компаний по облигациям, а значит, снижается прибыль и размер предполагаемых дивидендов, что, соответственно, снижает также спрос на акции и их котировки.

Изменение ключевой ставки ФРС США

Для мировых фондовых рынков более важна денежно-кредитная политика Федеральной резервной системы (ФРС) США, в частности изменения ключевой ставки. Именно в этой стране расположены крупнейшие фондовые биржи, и действия регулятора определяют действия глобальных инвесторов, поставляющих капитал на мировые финансовые рынки. Развитые страны, в частности США, являются держателями капитала, а большинство развивающихся государств — лишь его реципиентами. Изменение ключевой ставки ФРС напрямую влияет на стоимость займов на долговых рынках, снижая или повышая спрос на заемные средства.

Решение об изменении ключевой ставки в США Федеральная резервная система принимает на своих заседаниях, которые проводятся восемь раз в год. На последнем, июньском заседании ФРС сохранила базовую ставку в размере 0—0,25% годовых. Напомним, такое низкое значение ставки было установлено еще в марте 2020 года после начала эпидемии коронавируса для поддержки экономики.

Однако 13 июля 2021 года в докладе председателя ФРС Джерома Пауэлла прозвучали первые сигналы о том, что возможно скорое повышение ключевой ставки, поскольку инфляция заметно увеличилась и, скорее всего, останется на достаточно высоком уровне и в ближайшие месяцы. Ожидалось, что такое повышение произойдет в конце 2022 года, но сейчас многие аналитики склонны утверждать, что оно случится намного раньше — уже к началу 2022 года.

Повышение ставки в США может повлечь за собой последствия, которые повлияют на все финансовые инструменты, а также на инвесторов. Например, после 17 июня, когда были оглашены итоги очередного заседания ФРС, содержащие только намеки на повышение ключевой ставки, рынки акций, в том числе российский, немедленно просели. Например, ключевой индекс Токийской фондовой биржи Nikkei снизился более чем на 3,3% из-за опасений инвесторов, вызванных новостями о возможном повышении. Кроме того, прогнозы ФРС по ставке вызвали резкое укрепление доллара, которое оказало давление на целую группу активов, включая нефть. Точная информация об изменении ключевой ставки ФРС может появиться уже этой осенью и вызвать распродажи на фондовых рынках, спровоцировав глубокую коррекцию рынка. В первую очередь от повышения ключевой ставки пострадают стартапы, закредитованные компании, то есть те, кто имеет высокую долговую нагрузку и низкомаржинальный бизнес.

Что же делать частному инвестору? Можно посоветовать, во-первых, вложиться в защитные активы, купив облигации и валюту развитых стран. Во-вторых, попробовать зафиксировать прибыль и вывести ее до предполагаемого повышения ставки, а после коррекции рынка скупить интересные активы по низкой цене. Но у этого варианта есть минус — неизвестно, когда именно произойдет эта коррекция, срок может оказаться слишком долгим. В-третьих, если удастся, можно купить акции банков, которые получают дополнительный доход от повышения ключевой ставки.

В любом случае, необходимо быть особенно осторожным и, чтобы сохранить прибыльность инвестиционного портфеля, повышать финансовую грамотность: учиться читать отчетность, изучать рейтинги эмитентов, а при необходимости — не стесняться обращаться за помощью к профессионалам рынка.

Мнение автора может не совпадать с мнением редакции

Повышение ключевой ставки и курс акций

Мало кто их инвесторов задумывается о взаимосвязи процентной ставки Центробанка и ценных бумаг, за исключением облигаций. О связи ставки с облигациями написано уже немало, в том числе и у меня на блоге. Сегодня я хочу обратить внимание на то, как ключевая ставка влияет на курс акций. Понимание этой зависимости помогает прогнозировать тренды на фондовом рынке. Далее об этом подробнее.

Роль ставки в экономике

Я регулярно получаю много вопросов и специально для читателей я разработал Курс ленивого инвестора, в котором пошагово показал, как наладить порядок в личных финансах и эффективно инвестировать в различные активы. Рекомендую пройти, как минимум, бесплатную неделю обучения.

Если вам интересна практика и какие инвестрешения в моменте принимаю лично я, то вступайте в Клуб Ленивого инвестора.

На динамику курса акций оказывают влияние много факторов, большая часть из которых относится к бизнесу самой компании. Ну а тот, в свою очередь, зависит от состояния отрасли и экономики в целом. Влияние ключевой ставки на экономику любой страны тоже очевидно. Она во многом определяет, будет ли на рынке спад или рост котировок. Ставки по вкладам, кредитам, пени по задолженностям – все это зависит от текущего значения ставки. Центробанк использует ее в качестве рычага, при помощи которого осуществляет контроль за инфляцией.

Чтобы поддерживать стабильность экономического роста, нужно контролировать инфляцию на оптимальном уровне. Чем она ниже, тем активнее развивается бизнес, население спокойно за свои сбережения, уменьшается риск обесценивания национальной валюты. Чтобы поддерживать финансовую стабильность, Центробанк проводит монетарную (денежно-кредитную) политику. Основным её инструментом как раз и является ключевая ставка.

7 февраля 2020 года Центробанк РФ понизил процентную ставку до минимального уровня за последние несколько лет – 6%. Меньше было в 2013 году, когда ставка опустилась до 5,5%. В марте 2020 из-за обвала рынков тренд разворачивается в обратную сторону. Это говорит о том, что влияние ставки на рынок акций носит динамический характер, то есть может менять вектор.

Центробанк определяет ставку в зависимости от экономической обстановки в стране. Именно она оказывает влияние на инфляцию и курс национальной валюты. Прежде чем принять решение об изменении ставки, составляется макроэкономический прогноз на основании текущей экономики в стране и в мире. Это одно из главных событий для инвесторов и биржевых спекулянтов, так как изменения процентной ставки влекут за собой волатильность на фондовых и валютном рынках.

Нужен ли долгосрочному инвестору индекс страха и жадности

О чём говорит инвестору индекс страха и жадности

Влияние ключевой ставки на финансовую систему

Как изменение ключевой ставки может воздействовать на инвестиции и трейдинг? Прежде чем ответить на вопрос, сформулируем некоторые закономерности:

Раз у населения и у бизнеса все так хорошо при низкой процентной ставке, то почему бы не опустить ее до минимума? В этом случае происходит обратное:

Как изменение ключевой ставки влияет на курс акций

Поняв общее воздействие колебаний ключевой ставки на экономику, пора перейти к более узкой ее составляющей – фондовому рынку.

Не зря в первую очередь при изменении ставки ЦБ мы говорим про облигации: причина в тесной взаимосвязи. Государство и компании выпускают ценные бумаги с купоном выше ключевой ставки. При ее понижении облигации, которые торгуются на рынке, начинают расти, а доходность снижается до новых рыночных значений. А все из-за их повышенного купона, который рассчитывается по первоначальной ставке, которая была до снижения. При росте ключевой ставки старые облигации падают в цене, так как новые, выпущенные при таких изменениях в монетарной политике, принесут больше дохода их владельцам.

Изменения в монетарной политике оказывает влияние и на котировки акций. Иногда даже довольно заметно. Поэтому опытному инвестору помимо отчетности компаний стоит отслеживать еще и решения Центробанков по ставке:

Рентабельность активов ROA: о чём она говорит инвестору

Как использовать рентабельность активов ROA при выборе акций

При росте ставки котировки ценных бумаг получают импульс к снижению.

Это происходит потому, что при снижении ставки на рынке появляется больше доступной ликвидности. Это стимулирует вкладывать средства в акции, которые относятся к рисковым активам и могут принести гораздо больший доход, чем те же облигации или банковские вклады. Именно это и становится причиной повышенного спроса на акции. При этом стоит учитывать, что любые изменения в монетарной политике влияют на рынок акций в целом, а не на активы какой-то определенной компании. Но понимание этого механизма поможет отследить общий тренд на рынке и успеть учесть его при планировании сделок.

Котировки акций не будут расти бесконечно на волне снижения ставки. С большой вероятностью это создаст угрозу пузыря на рынке. В этом случае обычно вступают в силу меры Центробанка с целью взять ситуацию под контроль. Тогда он снова повысит базовую ставку, чтобы охладить пыл инвесторов, снизить их аппетит к риску.

Цель регулятора — стабильный рост экономики, по возможности без скачкообразных всплесков и разгона инфляции. Преследую эту цель, ЦБ готов иногда пожертвовать ростом фондовых индексов.

В обратной ситуации, при угрозе экономического спада, ЦБ сознательно опускает ставку, чтобы мотивировать инвесторов вкладывать средства в акции, которые при повышенном спросе начнут расти. Таким образом, экономика всей страны может развернуться к росту вслед за рынком акций. Так было в 2008 году, когда многие страны понизили ставку до нуля. В некоторых из них (Европа, Япония) до сих пор действует отрицательная процентная ставка.

Когда понижаются ставки, вступает в силу следующие закономерности:

Комплаенс контроль: что нужно знать о нём инвестору

Как избежать проблем с комплаенс контролем

Когда описанные процессы набирают обороты, возникает риск перепроизводства. Или вмешивается внешняя сила, как это случилось в 2020 году из-за эпидемии коронавируса. Центробанк снова повышает ключевую ставку, начинает падать экономическая активность предприятий, они меньше берут кредитов на развитие. Это, в свою очередь, приводит к снижению темпов развития компаний, снижаются их выручка и прибыль. Результат – акции падают в цене.

Заключение

Подведем итоги. Изменение ключевой ставки хоть и косвенно, но ощутимо влияет на рынок акций. Знание этих закономерностей не гарантирует точный прогноз по бумагам отдельных эмитентов, но позволяет заранее предусмотреть тенденции, вовремя увидеть риски и открывающиеся возможности.

А как вы оцениваете влияние монетарной политикой ФРС и ЦБ РФ на стоимость акций?