Никогда не забывайте про эти лайфхаки. Кому положены скидки в такси

Такси в России — одно из самых технологичных и удобных такси в мире. Во многом так сложилось из-за появления агрегаторов вроде «Яндекс.Такси» и «Ситимобил». Напомним, фишка всех перечисленных служб — это доступность. Два клика — и машина уже едет к заказчику, который знает, сколько времени он проведёт в дороге и сколько заплатит. Чем удобнее сервис, тем чаще хочется им пользоваться. А чем чаще пользуешься такси, тем больше становится брешь в семейном бюджете. Или нет? Вот несколько способов хорошо сэкономить на такси.

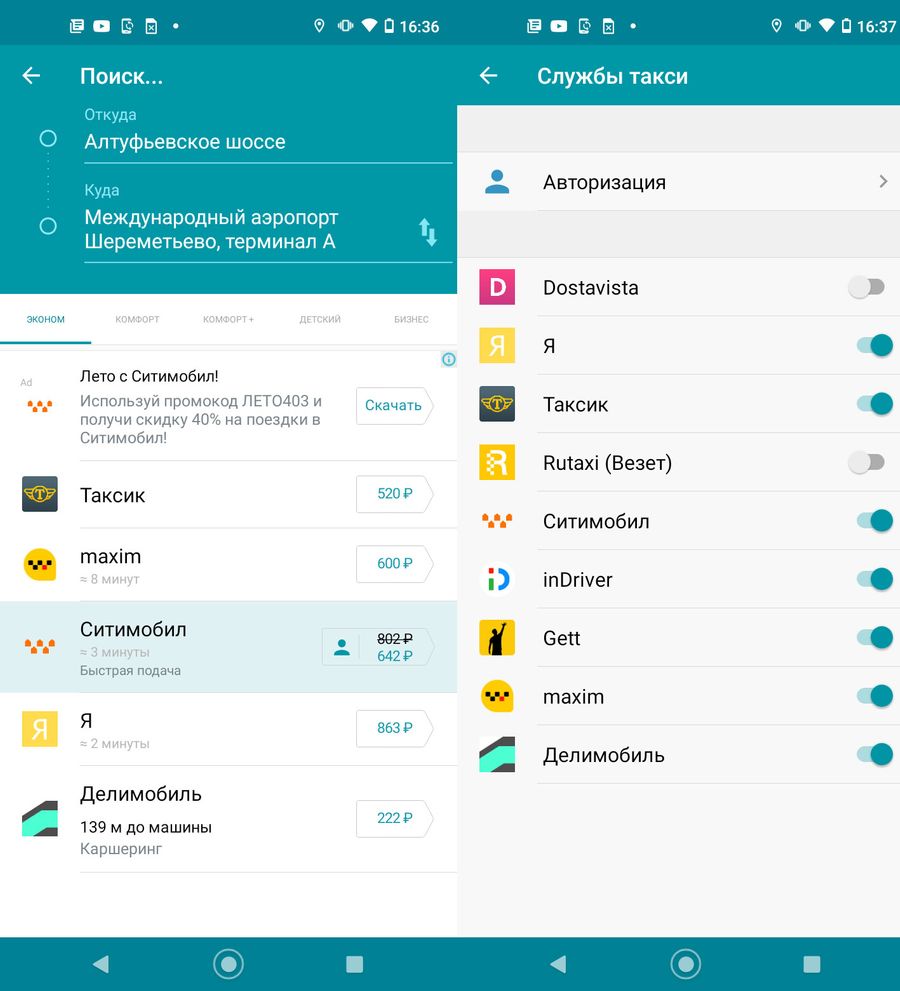

В крупных городах сегодня работает как минимум пять агрегаторов: «Яндекс.Такси», «Ситимобил», Gett, Rutaxi и Maxim. У каждого есть своё приложение. Разумеется, если жонглировать ими каждый раз, можно выбрать самый дешёвый из предложенных вариантов. С другой стороны, пока дойдёшь до проверки в последнем, цена в первом может уже измениться.

Впрочем, есть вариант попроще — приложение «СравниТакси». Оно представляет из себя, простите за тавтологию, агрегатор агрегаторов. Как и в любом другом сервисе, в нём можно указать маршрут. Но вместо одной цены «СравниТакси» покажет семь — по одной на каждый агрегатор. Кроме уже перечисленных приложение подгружает данные ещё из «Таксика» и InDriver. Разница между вариантами легко может достигать 100 рублей и больше.

Киберпреступление года. В атаке на Garmin обвинили русских хакеров, которых ищет ФБР

Что интересно, в самом приложении ничего оплачивать не надо. После нажатия на понравившийся вариант в «СравниТакси» пользователя перебросит в приложение выбранного агрегатора, где и предстоит заказать машину. Немного запутанно, но зато безопасно — не приходится лишний раз светить банковской картой.

Фото © Скриншот из приложения

Приятным бонусом является и то, что «СравниТакси» опционально может показывать и стоимость проложенного маршрута в каршеринге «Делимобиль». К тому же в приложении можно узнать ещё и стоимость доставки через Dostavista по выбранному маршруту. В общем, ещё чуть-чуть и «СравниТакси» станет суперприложением.

Стандартная цена в нестандартное время

Многие догадываются, что такси тем дороже, чем выше на него спрос. Проще говоря, наименее выгодно пользоваться услугами сервиса Uber или любым другим его аналогом в так называемый час пик. В Москве, например, по данным самого же «Яндекса», это плюс-минус утро с 8:00 до 9:00 и вечер с 18:00 до 19:00. Но что делать, если нужно поехать именно в это время и именно на такси?

Всё просто. В некоторых сервисах машину можно заказать заранее, например в полдень, когда тарифы ниже. Важно отметить, что в некоторых сервисах на момент заказа указывается предварительная цена, которая к часу поездки может измениться. Но! Даже при таком раскладе ехать в загруженное время зачастую выгоднее, чем при заказе машины по факту.

Выгодно тратить. Функции мобильных приложений «Пятёрочки», «Магнита» и «Перекрёстка», о которых вы не знали

Уходи раньше и возвращайся позже

Если быть точным, самую высокую нагрузку агрегаторы испытывают именно в 8:30–8:45 и 18:30–18:45. В это время многие едут на работу и возвращаются с неё. К тому же регулярно случаются пробки. Как следствие, спрос на машины высокий и алгоритмы динамического ценообразования поднимают цену, чтобы в зону повышенного спроса стекалось больше водителей.

Сервисы и интернет. Главное

Ампутация TikTok. США и Индия придумали новой способ «экономической кастрации» Китая

Huawei и Honor объединились со Сбербанком против Google Pay

В Европе и США о таком только мечтают. Вот 5 российских технологий, которые признаны лучшими в мире

Так вот, если верить «Яндексу», выезд в 8:15 или 9:00 может оказаться выгоднее на 15–20%, чем выезд в 8:30–8:45. То же самое касается и вечернего времени. Прибытие на работу раньше на 15 минут или уход с неё на такое же время позже едва ли сильно скажется на биоритме человека. Что не равносильно для его же бюджета.

Если не хочешь переплачивать, жди

Повторимся, в случае с агрегаторами такси минуты имеют значение. Стихийное повышение цен может случиться не только в час пик, но и по другим причинам. Допустим, рядом с человеком только-только завершилось какое-нибудь массовое собрание людей (концерт, лекция, корпоратив и т.д.). Резко повышается спрос на такси, и стоимость поездки взлетает в полтора-два раза, поскольку машины поблизости разобрали и нужно заманивать новые с округи. Как быть?

Всё просто. Зачастую случайная нагрузка рассасывается в течение пяти-десяти минут. А следом нормализуются и цены. Значит, пик нужно переждать, как и рекомендует «Ситимобил». Лучше всего это делать, передвигаясь пешком по направлению к точке прибытия. В отдельных случаях агрегаторы и вовсе берут на себя отслеживание цены и оповещают пользователя о её снижении.

Карта осадков вам в помощь

«Посидеть ещё 30 минут или уже пора ехать?» Думаем, таким вопросом хотя бы раз задавались многие. Так вот, если ехать предстоит на такси, стоит заранее посмотреть динамическую карту осадков. Просто необходимо это сделать, если на улице пасмурно.

Иначе есть риск попасть в другую знакомую всем ситуацию. Когда прячешься от ливня под козырьком здания, мечтаешь попасть домой, открываешь приложение такси, вздыхаешь из-за возросшего в три раза ценника и продолжаешь ждать ясную погоду. Для зимы, если верить «Ситимобилу», характерно всё то же самое. Только вместо дождя обычно докучает метель.

Семь способов ездить на Яндекс.Такси дешевле

Некоторые водители Яндекс.Такси освоили схемы, которые позволяют превратить нормальный спрос по вашему направлению в «повышенный», чтобы взять заказ по более высокой цене. Ну ОК, вызов принят! Делимся хитростями, которые позволят ездить с помощью популярного сервиса дешевле.

Сейчас отказаться от такси, если нет своей машины, можно только там, где есть удобный общественный транспорт. Если вы как я живете там, куда ходит одна-единственная маршрутка, да и та по настроению, придется пользоваться услугами частных извозчиков.

Следите за ценой

Если вам нужно доехать куда-то к определенному времени, начинайте смотреть цены на такси хотя бы за полчаса до выхода. Как только вы вбиваете пункты А и В — в приложении высвечивается цена. Иногда — неадекватно завышенная.

Так, обычная цена такси от дома автора этого текста до танцевальной студии, где занимаются дети, — 150 рублей. Иногда она внезапно вырастает до 400-430 рублей. Потому что дождь. Или вечер. Или утро.

Что делать? Надо сбросить пункт назначения, а затем выбрать его снова. Обычно цена меняется. Проверив цену несколько раз, можно «поймать» адекватную и тут же нажать на кнопку заказа такси.

Пробуйте с разных устройств

Удивительно, но с разных телефонов, которые находятся в метре друг от друга, цена на такси в одну и ту же точку назначения различается. Можно выбрать более выгодный вариант и заказать с того телефона, где дешевле. Помним, что в приложении Яндекс.Такси можно заказывать машину не только себе, но и другому человеку.

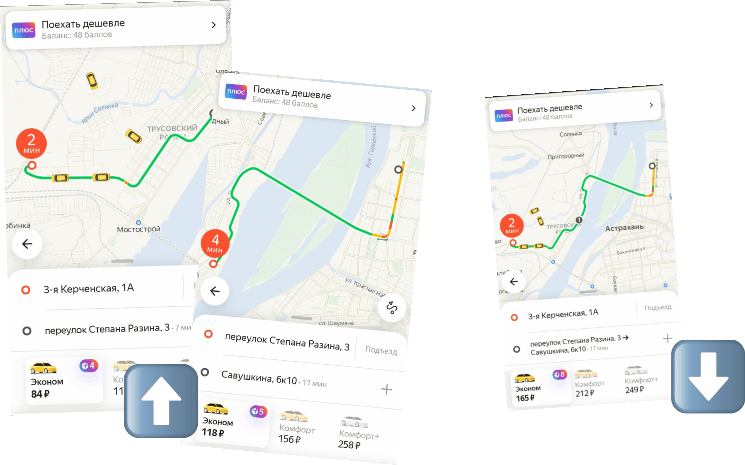

Добавляйте промежуточные точки

Если у вас сложный маршрут, пользуйтесь функцией добавления дополнительных точек. Это снижает общую стоимость поездки в среднем на 100 рублей.

Пример: надо из дома заехать в музыкальную школу, забрать ребенка и отвезти в танцевальную студию. Из пункта А в пункт В проезд стоит 84 рубля, из пункта В в пункт С — еще 118 рублей. А одна поездка из пункта А в пункт С через В — 165 рублей. Экономия от составления сложного маршрута — 37 рублей и несколько минут на повторный вызов и ожидание такси.

Этой же функцией можно пользоваться, если вам надо куда-то съездить и сразу вернуться обратно.

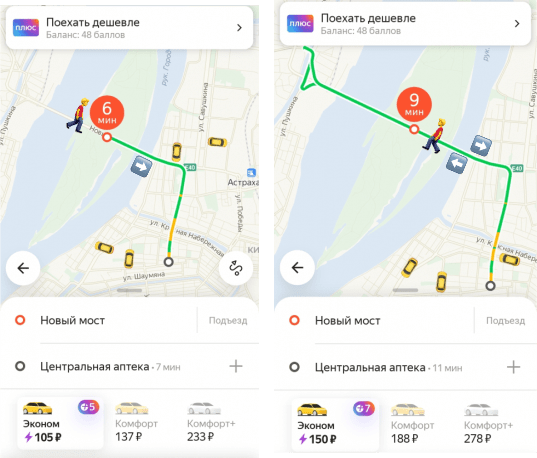

Меняйте точку подачи

Для неопытных пассажиров без водительских прав точки подачи с этой стороны дороги и противоположной — абсолютно одинаковы. Но для водителя разница между ними может быть в несколько километров. Если пешеходу можно просто перейти проезжую часть по зебре, то машине придется долго ехать до первой возможности разворота. И если водитель готов кататься хоть весь день (у него работа такая), то готовы ли вы платить за его дополнительные передвижения?

Когда приложение Яндекс.Такси нарисует ваш маршрут на карте, проверьте: возможно, изменив точку подачи на 10 метров, вы сэкономите немалые деньги.

Кстати, если вы живете в глубоком частном секторе, и водители не хотят брать ваш заказ из-за плохих дорог, поставьте точку подачи на ближайшей остановке общественного транспорта. До нее придется дойти пешком, но такси приедет быстро и поездка обойдется дешевле.

Собирайте кешбэки

Яндекс.Такси с недавних пор компенсирует наценку за повышенный спрос начислением дополнительных внутренних баллов (плюсов). Их можно потратить на частичную или полную оплату поездок, но копить придется долго. В среднем за одну поездку дают 7-15 плюсов (1 плюс = 1 рубль скидки). Кроме такси, эти плюсы можно потратить на оплату других сервисов Яндекс.Go, например, на абонентскую плату за подписку на Кинопоиск.

Если вы платите банковской картой, то за оплату такси можно получать кешбэк, который предусматривает карта. Так, при оплате картой Сбера за поездки начисляется полпроцента (это 50 копеек с каждых 100 рублей).

Есть возможность увеличить возврат до 10 % с каждой поездки. В настройках бонусной программы «СберСпасибо» у вас будет возможность выбрать одну из категорий, за которую вы хотите получать повышенный кешбэк. Выбирайте «Транспорт». Это можно сделать, начиная с уровня «Огромное Спасибо».

Используйте промокоды

Некорректное поведение водителя, отказ от заказа после прибытия, какая-то собственная трактовка ПДД (например, если водитель отказывается везти 12-летнего ребенка без детского кресла) становятся причиной для обращения в службу поддержки.

Пострадавшему пассажиру в службе обычно приносят извинения и дарят промокоды на фиксированную сумму, которыми можно оплатить какую-нибудь следующую поездку.

Промокод можно использовать только полностью. Оплачивая поездку стоимостью 80 рублей промокодом на 150 рублей, вы потеряете 70 рублей. Используйте их для оплаты поездок, стоимость которых больше номинала промокодов.

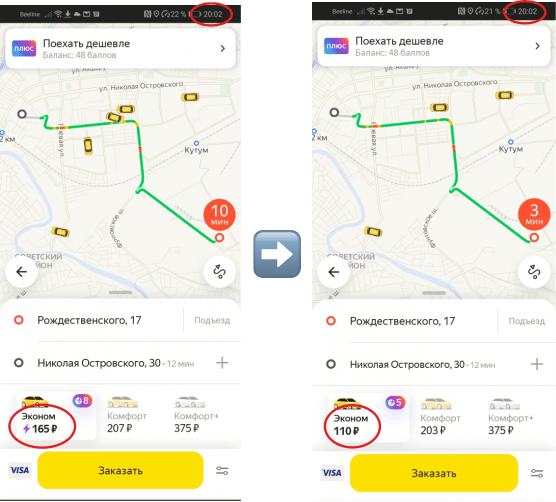

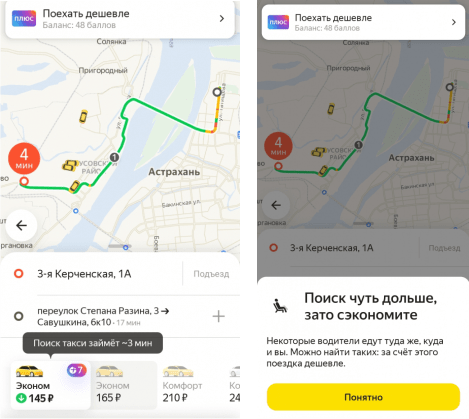

Играйте на понижение

Иногда в приложении появляется возможность прокатиться дешевле, чем стоит даже эконом-вариант. Для этого надо выбрать кнопку с зеленой стрелочкой и согласиться подождать такси чуть дольше.

А вы знаете способы пользоваться Яндекс.Такси или другими сервисами такси дешевле?

6 способов, как реально сэкономить на такси

Странное дело. Мы хотели позиционировать свой первый пост как скрытая, замаскированная реклама, чтобы никто ничего не заподозрил… Но подумали, что так будет нечестно.

Наш пост – реклама. Реклама такси. И знаете, что мы рекламируем?

МЫ РЕКЛАМИРУЕМ СПОСОБ, КАК НАС ОБУТЬ.

Сэкономить, лайфхакнуть, лишить нас прибыли. Как вам удобнее!

Знаете, почему мы это делаем? Потому что мы – такие же, как и вы. Мы еще недавно ездили на Гетте/Яндексе/Убере и не понимали, почему мы так много платим?! За что?! Мы – их конкуренты, и мы даем значительно более дешевый тариф – всего один, но какой!

1. Не секрет, что такси в аэропорт работает по зонам. Если вы находитесь на пересечении зон или рядом, то можете сэкономить от 50 до 200 рублей. Порой для этого достаточно ПРОСТО ПЕРЕЙТИ ДОРОГУ или пройти несколько домов.

2. Совершая звонок в диспетчерскую, смело говорите, что У ВАС СКИДКА – у всех такси-компаний есть программа лояльности и скидочные карты. Какой-нибудь оператор обязательно забудет попросить подтвердить.

3. ВЕЧЕРНИЙ ТАРИФ во всех такси-компаниях начинается по-разному. У некоторых компаний он начинается позже, однако всегда варьируется с 21 до 23 часов.

4. При поездках в область заказывайте ОБЛАСТНОЕ ТАКСИ. Например, отправляясь из Москвы в Балашиху, делайте выбор в пользу местного такси, а не более дорогого столичного.

5. Многие не знают, что водитель обязан ехать по КЛИЕНТСКОМУ МАРШРУТУ. Так как большинство пассажиров не высказывают своих предпочтений, как хотели бы доехать до пункта назначения, таксисты пользуются навигатором или собственным маршрутом. Заранее просматривайте маршруты и подскажите таксисту, как добраться быстрее.

6. Перед каждой поездкой ПРОВЕРЯЙТЕ СОЦСЕТИ своего такси. Такси-компании предпочитают развивать свои соцсети, и поэтому промо-коды выкладывают именно туда, а не на сайт.

(Хватайте халяву, пока не убежала!)

лошары, здесь за рекламу надо платить

@moderator, реклама на картинке

Народ, в целом пост неплохой и скорее полезный для пользователей, но нельзя у нас так рекламу давать.

Я бы посоветовал Вам обратиться к админу ( ads@pikabu.ru ) и поговорить о размещении его как рекламного.

Если Вы действительно заинтересованы в повышении качества обслуживания, то это даст хорошую обратную связь (если не закроете комментарии).

Рецепт небольшой семейной экономии времени и денег

В основном, отцам пост. У самого 2 пацана растут. Вечно было проблемой собрать всех в кучу и съездить к парикмахеру. В будние не получается, в выходные времени жалко.

Купил машинку, выбрал профессиональный бренд по совету парикмахера. Отдал около 70$. Стрижка одного траглодита стоила 6$, двух 12$. Стричь никогда не умел, поэтому первые стрижки были простые, но веселые. Делал им ирокезы всякие, один раз мелкого даже налысо пришлось постричь. Забрился с ним из солидарности, все довольны.

В общем машинка отбилась за 4-5 месяцев. Я за это время наловчился стричь не хуже парикмахеров. Простые, стильные стрижки. Ютуб помог. И занимает на двоих около 40 минут, ехать никуда не надо, а это бенз и время. А тут всё дома, под весёлое общение.

Считаю правильным шагом и всем отцам рекомендую.

Ответ на пост «Ультрабюджетное бритье. Пробуем «точить» одноразовый станок»

Как я станок точил

Мой батя бреется опасным станком. Делает он это настолько мастерски, как будто проводит выходные в отеле «Континенталь». И этот станок, мне кажется, старше самого бати, им брился ещё дедушка Ленина. А его точильный камень, видимо, стал причиной вымирания динозавров.

У меня же дома лежит как минимум 3 станка. Одним я бреюсь, вторым постарше брею подмыхи, третий жалко выкинуть, мало ли пригодится. А о скольких ещё я не догадываюсь – я не догадываюсь.

И это только станки. Про кассеты к ним я вообще молчу.

3. Пирамидой (сюрприз)

4. Специальными точилками

Я решил, что недостоин называться ынженером, если не протестирую все. Эксперимент получился длительным, а отчёт по нему – ещё длиннее.

Ежели вкратце – точить можно, точилкой. Ежели вам интересен процесс – наливайте чаёк, берите бутер с колбаской и устраивайтесь поудобнее.

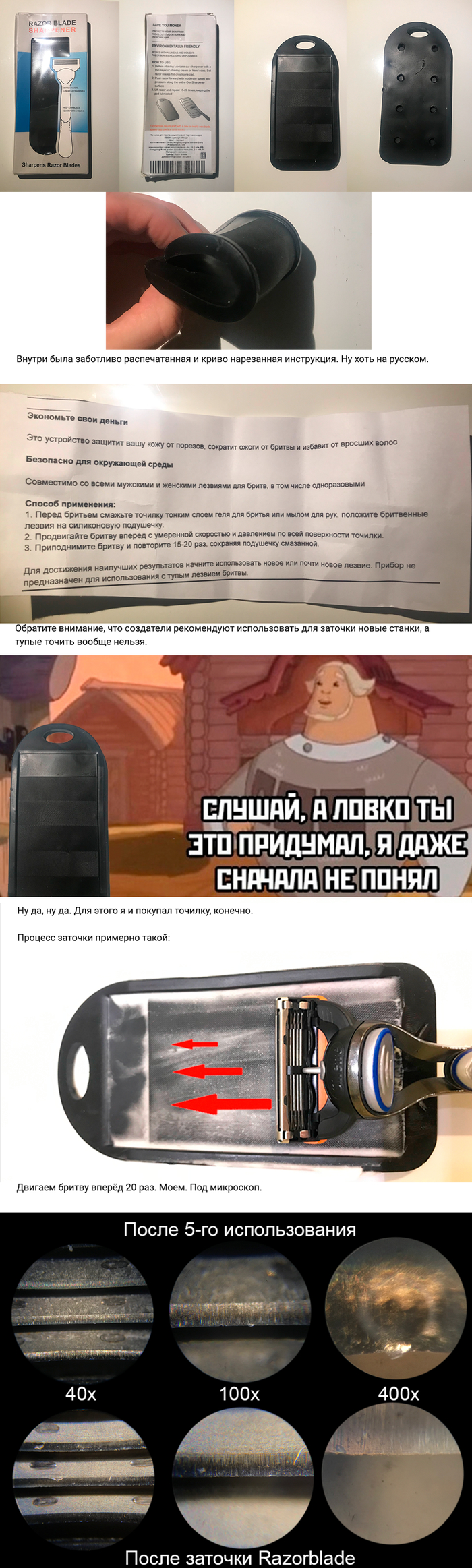

Джинсы я снял с себя, фольгу нашёл на кухне, а про пирамидку отдельная история. Точилки для станков в ближайшем радиусе не оказалось, в связи с чем была проведена процедура прошёрстки интернета. Вот, что нашлось:

— Razorblade Sharpener с Вайлдберриз за 266 ₽

— украинская Zattoch с Авито за 200 ₽

— немецкая Razorpit за 2 330 ₽. За такую цену должна сама брить.

Далее для чистоты эксперимента были закуплены 4 новые кассеты (ещё одна была в запасе). Итого 5.

Каждая из этих кассет за 25 дней бритья была использована по 5 раз, так что условия равные. Если вам кажется, что это слишком маленький срок, то я отвечу, что с моей щетиной станок переходит в состояние наждачной бумаги где-то за неделю-полторы ежедневного бритья.

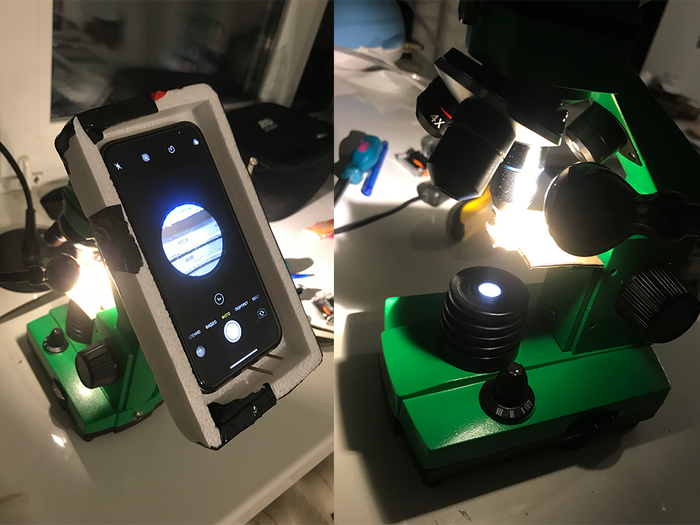

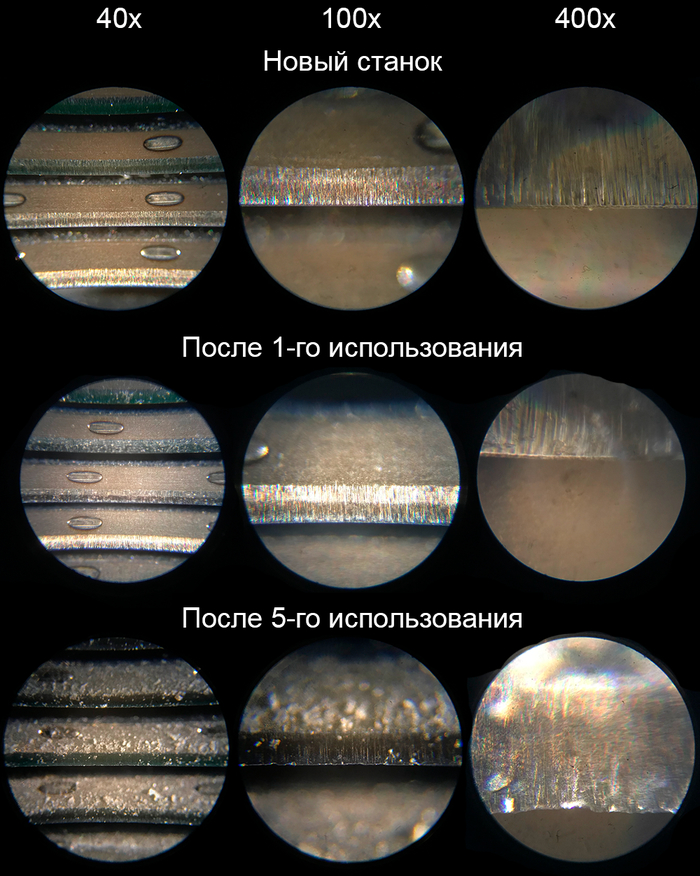

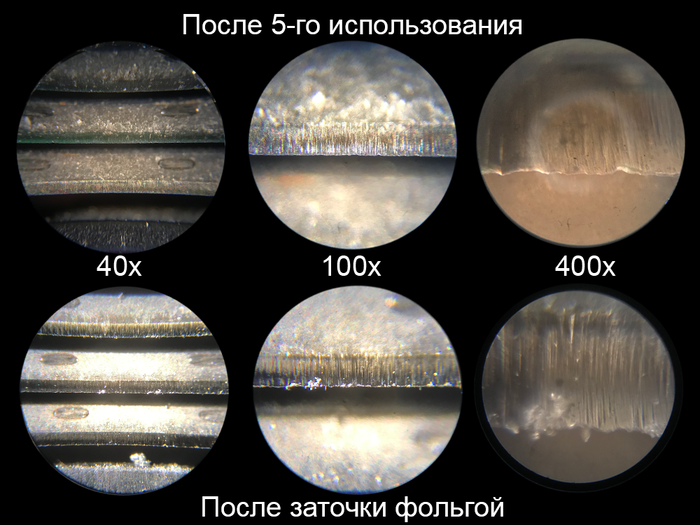

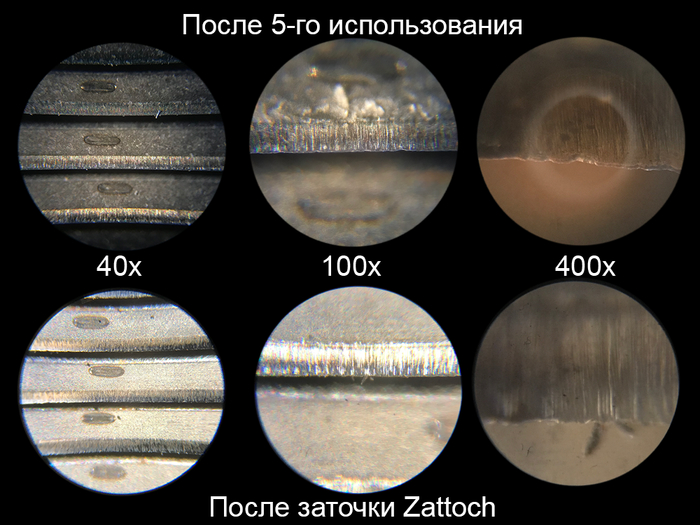

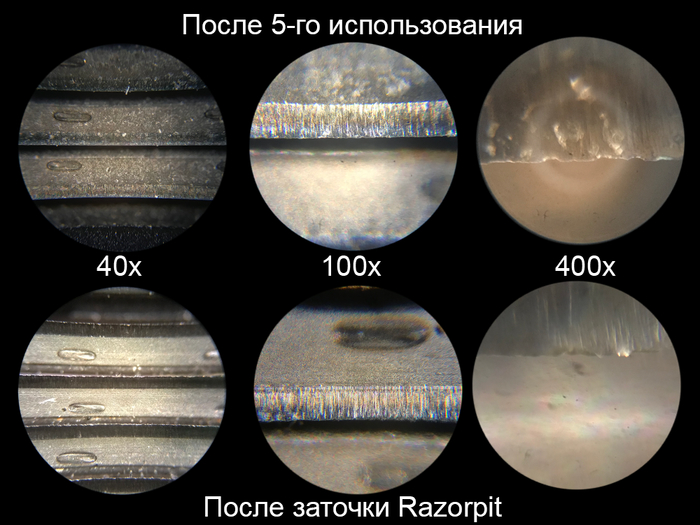

Ещё я отобрал у дочери микроскоп. Не сильно профессиональный, но даёт увеличение в 40х, 100х и 400х. Предметный столик переоборудован кустарными методами под кассеты, из мусора сооружена подставка для телефона. По завершении эксперимента микроскоп возвращён дочке в исходном состоянии с тремя киндерами.

Вот так выглядят на разном увеличении кассеты разного пробега:

На пятом бритье ощущения уже не самые приятные, но терпимые. Во всяком случае, с первым бритьём не сравнить – там как будто просто рукой гладил.

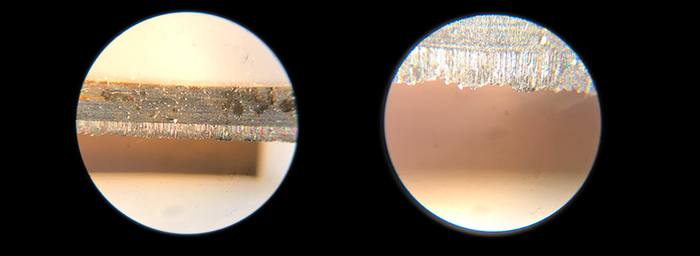

Но и не сравнить с одноразовым станком из Ленты, которым я пару лет брил не лицо:

Фото спасительной команды перед боем:

Для первого способа нам понадобится вывернуть джинсы наизнанку (на всякий случай) и труба (в моём случае – рулон фольги из способа №2). Труба нужна, чтобы станок не упирался гранями в плоскую поверхность.

Выглядит это следующим образом:

Процесс заточки заключается в поступательных движениях бритвой против шерсти направления лезвий. Интернет говорит нам о 100-150 фрикциях. Занимает около двух минут.

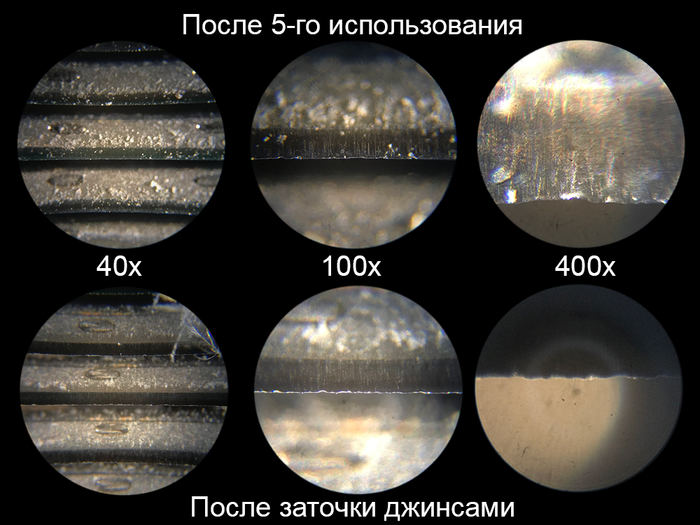

Побрили джинсы – смотрим в микроскоп.

Честно сказать, я возлагал большие надежды на микроскоп, но невозможно сфоткать одно и то же место на том устройстве, которое я соорудил (особенно на 100х и 400х). Поэтому вам придётся довериться моим ощущениям.

По моим ощущениям – ничего не изменилось, как немного продирало, так и продолжает. Джинсы носить можно, ничего не протёрлось))

Принцип – тот же самый, что и с джинсами, но без джинсов:

Заметно, что появились непонятные куски металла. Судя по всему, это не только фольга, но и лезвия покарябались, потому что царапать стало сильнее (нет, промыть не помогло). Такое себе.

НЕ ТОЧИМ ПИРАМИДКОЙ

Способ представлен для общего развития и для тех, кто заряжал банки перед телевизором. Фото взято отсюда, я сам не рискнул.

Если кто-то попробует – отпишитесь в комментах.

Представляет собой тупо резиновую полоску с насечками в разные стороны. Гнётся хорошо, вроде не пахнет (на самом деле я после ковида не чувствую запахов, скорее всего воняет ещё как). Верхняя часть почему-то без насечек, видимо, забыли.

По фото может показаться, что что-то заточилось, но по ощущениям: чуть лучше, чем фольгой (то есть, ничего не изменилось).

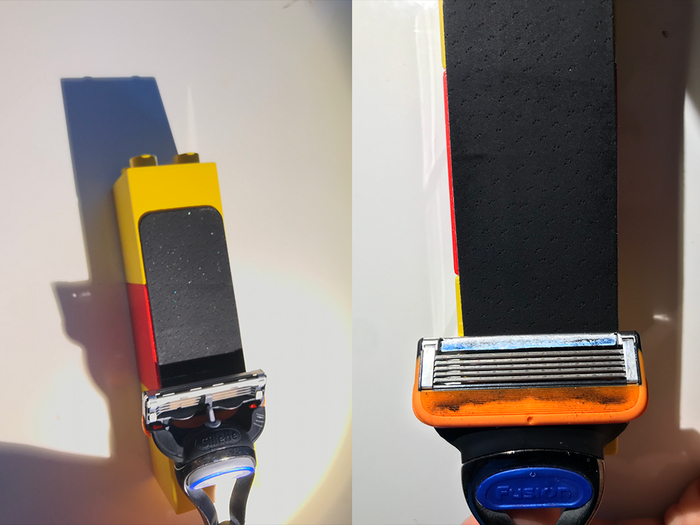

Затточ – бюджетный украинский аналог следующей немецкой точилки. По крайней мере, так о нём пишут в интернетах.

На деле – просто кусок резиновой мелкозернистой наждачной бумаги. У него даже основы нет, нужно куда-нибудь наклеивать.

Честно говоря, я минут 15 искал в квартире что-нибудь подходящее. Итог: лего дупло (угадайте, у кого позаимствовал).

Принцип – абсолютно тот же самый. Но за счёт абразива создаётся большое количество пыли и ощущение того, что что-то точится.

Ещё момент: полоска уже, чем станок, поэтому если и точит, то неравномерно. Я, конечно, молчу про фольгу и джинсы – там вообще непонятно. Но там и не точит 🙂

Ну и синюю смазочную полоску стирает только в путь.

Ощущения: как будто бы помогло. Непонятные ошмётки на последнем фото – видимо намагниченная пыль, поскольку бреет норм. Чувствуется, что чувствуется меньше.

Самое затратное приобретение. Выглядит солиднее конкурентов.

Резиновая прокладка приятная на ощупь, достаётся видимо для мойки. На вид – идеально гладкая, непонятно, как она собирается точить. Пока засовывал обратно – оторвал ножку. Вот оно, кривые руки немецкое качество.

Принцип, опять же – тот же самый. Наносим гель, и двигаем вперёд (но только 3-4 раза). Инструкция на немецком, но перевод легко гуглится.

Ощущения: бриться стало приятнее, но это далеко не новый станок.

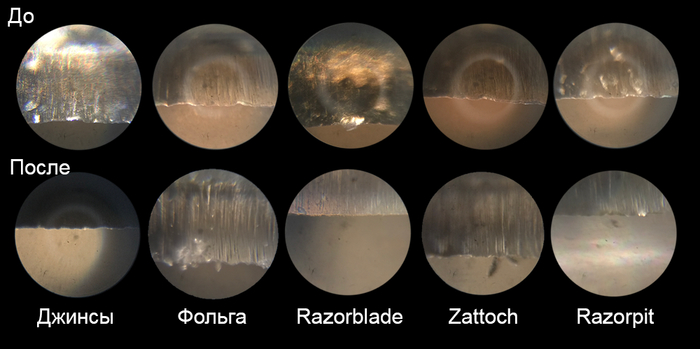

Для общего сравнения держите фотосравнение всех методов заточки:

Ничего не понятно, да?) Зато красиво.

Для тех, кому было лень читать:

Джинсы. Ну… Протирают пыль, наверное)

Фольга. Добавляет пыль, портит лезвия.

Razorblade. Никакого эффекта, кроме содранной увлажняющей полоски. Стоит 266 ₽, можно нарезать из него подкладки под ножки стола, чтобы не скользил.

Zattoch. Вроде бы точит, во всяком случае ощущения приятней, чем до заточки. Но создаёт много пыли, которая потом плохо оттирается, особенно с прорезиненной части кассеты. Увлажняющая полоска – в утиль.

Razorpit. Вроде бы точит примерно также, как и Затточ. Плюс: не сдирает увлажняющую полоску, и точить быстро. Минус: стоит как крыло от самолёта.

Ну и эксперимент будет неполным, пока мы не выясним: а сколько раз точить-то можно? Стоит ли игра свеч?

Поэтому я продолжу использовать Zattoch и Razorpit. Ставлю на вторую, ибо увлажняющая полоска всё-таки каким-то образом помогает бритью, но ху ноус, ху ноус.

Может быть вы уже тоже точите и всё знаете? Ну и что вообще скажете, есть польза от моих изысканий?))

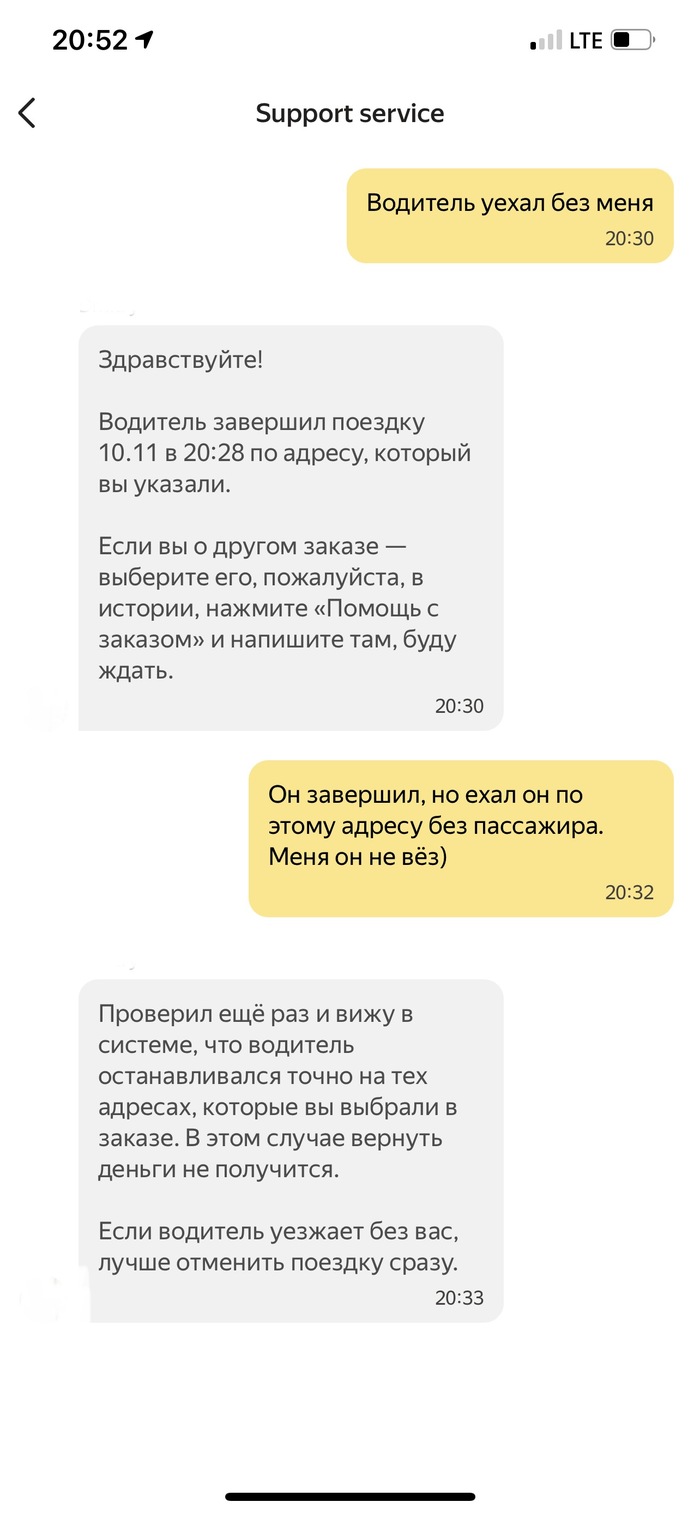

Лайфхак для таксистов

Пользуюсь Яндекс такси давно. Переодически попадаются таксисты, желающие приключений, но поддержка быстро все решала.

Сегодня я сделала удивительное открытие. Оказывается, таксисту не обязательно везти пассажира, он может ехать и один, главное отметиться на точках.

Теперь не обязательно терпеть пассажиров в машине. Можно ездить одному!

Ну тоже вариант экономии)))

Как расстроить дилера сэкономив на запчастях

Есть один способ прилично экономить на ежегодном ТО.

Без долгих демагогий сразу расскажу схему!

Когда приезжал к дилеру на плановое ТО всегда обращал внимание на то как сильно завышены цены на запчасти.

-Спросил у дилера, а з/ч которые я у вас покупаю на них гарантия распространяется?

Далее идем на экзист, ищем нужные детали (допустим свечки,фильтра) находим их у нужного нам дилера, приезжаем, до офрмления на сдачу в сервисную зону, идем в отдел запчастей выкупаем с экзиста свои запчасти с их склада, со стоимостью на 30-40% ниже которую накидывает дилер в заказ наряд на ремонт.

Далее подходим в сервисную зону, оформляем ТО и указываем что запчасти свои, Сразу подбегает менеджер и с радостным лицом начинает пречитать что Гарантия не распространяется на ваши запчасти норма/час будет выше и вообще я че самый умный штоле,

— А я им такой, опа! А вот я только что их у вас купил и вот ваши печати и все такое)

-У манагера загрузка, он понимает что ТО теперь стоит не

25 тыс и все законно..

-растроеный и не до конца понимаюший как так сломалась система подписывает доки и так же грустно уходит в закат.

Профит, заказал запчасти у дилера получили их у него же, с подтверждением оригинальности и без наценки на них внутри заказнаряда на ремонт.ТО с экономией в тысячи ₽ и с сохранением всех гарантий.

p.s. пост для тех как я, который не знал что так можно было.

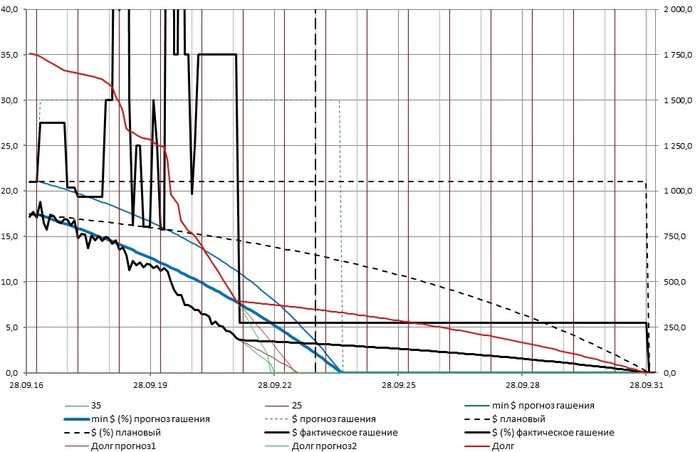

Ипотека – руководство по эксплуатации. Немного философствования, расчета и анализа. Разоблачение мифов

Здесь есть постулаты для понимания. Если, прочитав их, вы с ними согласитесь – дальше статью можно не читать, а пролистать мельком до конца третьего пункта. Там изложены соображения о стратегии и целесообразности досрочного погашения.

Антимиф №1: между кредитами с аннуитетным и дифференцированным платежом по сути нет никакой разницы;

Антимиф №2: досрочные погашения с уменьшением срока кредита и с уменьшением суммы ежемесячного платежа выгодны одинаково;

Антимиф №3: при возможности досрочного погашения кредиты с разными сроками кредитования идентичны.

Если хотя бы по одному пункту не согласны – читаем дальше.

Между кредитами с аннуитетным и дифференцированным платежом по сути нет никакой разницы.

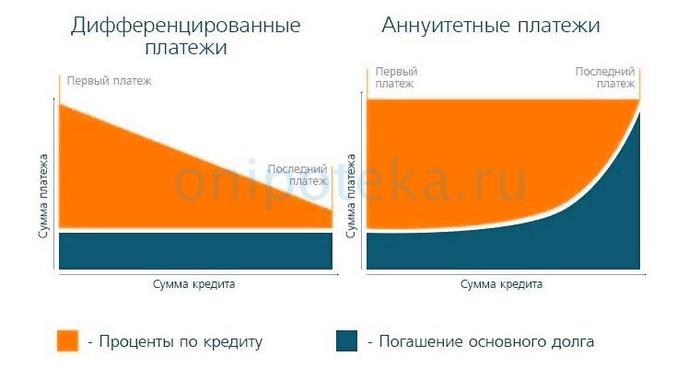

Пару дней назад я сам этого не знал этого факта. Всегда выбирал первый тип кредита, потому что он для меня более «прозрачный» и легкий для прогнозирования. Более того, я считал, что по кредиту с дифференцированным платежом переплата по процентам будет больше, чем по кредиту с аннуитетным. Кто-то утверждал обратное, приводя первую попавшуюся картинку из поиска. А конкретно эту:

От вида этого я ощутил скачек адреналина и прилив энтузиазма. На нем и пишу. А лучше бы новое лобовое стекло для машины искал, или хотя бы половину от полного бака летней солярки перед заморозками откатал.

Вот источник где четко сказано, что оформление кредита с аннуитетным платежом банку выгоднее.

Снова внимание на рисунок: очевидно, что объем переплаты по процентам (площадь оранжевой фигуры) во втором варианте больше.

Стоп! Почему на рисунке и погашение основного долга больше (площадь синей фигуры)? На подобных графиках воспринимать денежные суммы удобнее как площади фигур.

Т.е. автор статьи сравнивает два кредита с разной суммой займа. Либо с одной суммой, но построил графики в разных системах координат. А зачем. Непонятно!

Первую «ловушку» обошли, ограничившись визуальным анализом.

Копнем глубже: что там в расчетах?

Название третьего раздела вышеупомянутой статьи: «Почему выгоднее взять ипотеку с дифференцированными платежами: пример». Даже читать не стану, что они там насчитали. Открываю электронную таблицу и набрасываю вариант.

Суммы экономии сейчас не очень значительны, но во времена ставок 12-18% были куда существеннее (к чему, думаю, в скором времени все и вернется).

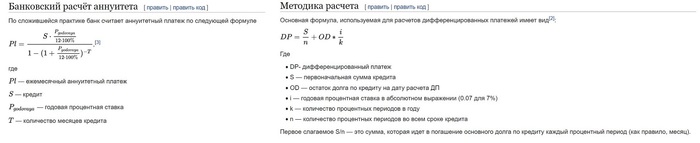

Формулы расчета ежемесячных платежей по обоим видам кредитов упрощенные из Википедии. Суть и суммы от этого не меняются. При расчете платы по % при аннуитетном платеже использовал просто умножение остатка долга на 1/12 процентной ставки. Действительная формула иная, учитывает количество дней в месяце, но в далеком 2016 году я был младшим научным сотрудником и не считал нужным в это углубляться.

2021 год. И сейчас не считаю нужным. Взяв любой график аннуитетного платежа и посмотрев на столбец «плата по %» понимаешь, что за несущественной погрешностью так оно и есть – переплата в месяц по процентам равна 1/12 процентной ставки от остатка текущей задолженности. Годовая переплата та же. А ведь в годах бывает разное количество дней! Понятно, почему банки считают все по дням.

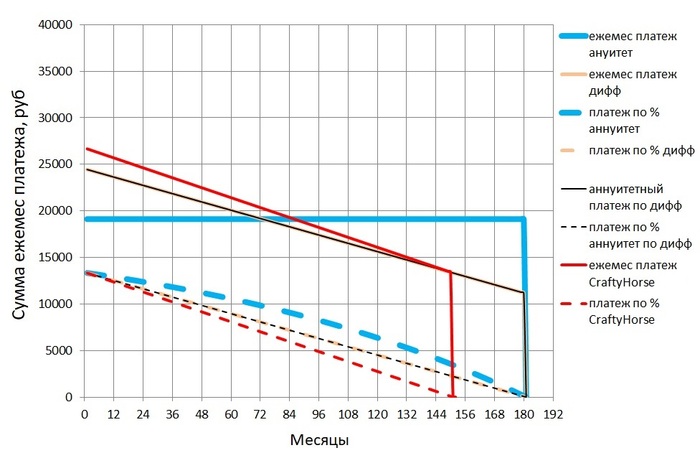

Собственно формулы: слева аннуитеный, справа дифференцированный.

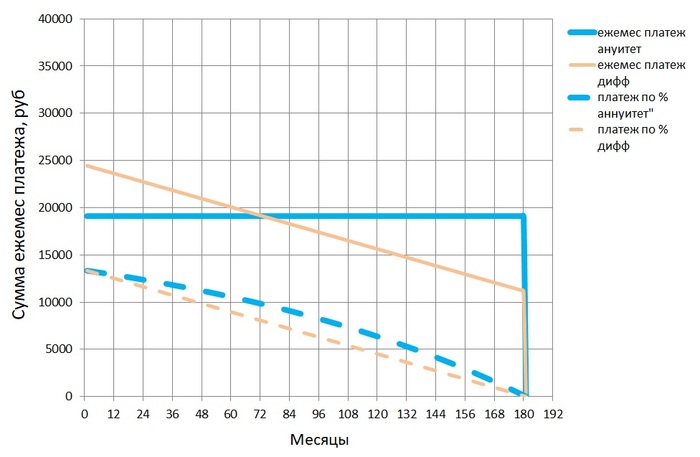

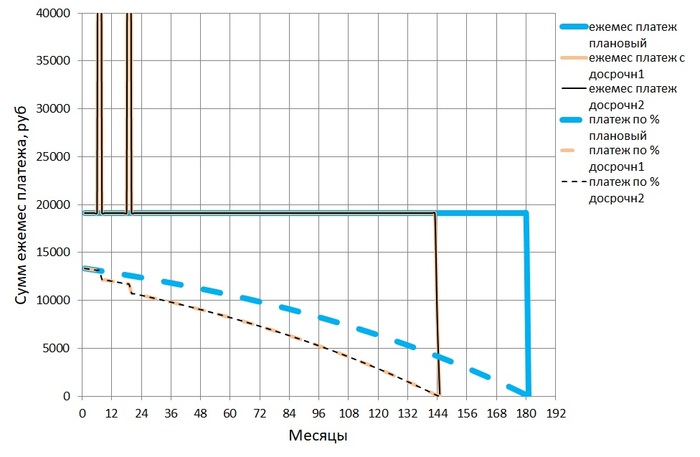

Посмотрим графики. Визуализация.

Разница с первым рисунком налицо.

В качестве исходных данных одинаковые сумма кредита, процентная ставка, срок кредитования.

Сплошная синяя линия – ежемесячный платеж по кредиту с аннуитетным платежом.

Сплошная оранжева линия – ежемесячные платежи по кредиту с дифференцированным платежом;

Пунктирная синяя линия – ежемесячные платежи по процентам кредита с аннуитетным платежом.

Пунктирная оранжевая линия – ежемесячные платежи по процентам кредита с дифференцированным платежом.

количество уплаченных процентов – это площадь фигуры, ограниченной линией платежей по процентам и осью времени;

количество выплат по основному долгу – это площадь фигуры между линиями ежемесячного платежа и платежа по процентам;

экономия на процентах – площадь фигуры между двумя линиями платежей по процентам (между синей пунктирной и оранжевой пунктирной).

Далее стоит воспринимать графики именно таким образом. Так намного проще все понять и оценить визуально, не вглядываясь в таблицы.

В чем здесь смысл. Часто слышу от друзей: «ты же по кредиту сначала проценты платишь, а потом только основной долг». Подобные фразы у меня вызывают непонимание. На самом деле так: проценты по кредиту ты платишь всегда и одну и ту же часть – каждый месяц 1/12 (точнее – 31/365, 30/365, 28/365 – зависит от месяца) процентной ставки от суммы остатка основного долга. Другой вопрос: какую сумму ты платишь в счет погашения основного долга? – либо по графику, либо ты можешь платить ту сумму, которую хочешь. Это стоит решать самому, что бы не морочить себе голову выбором кредитного продукта.

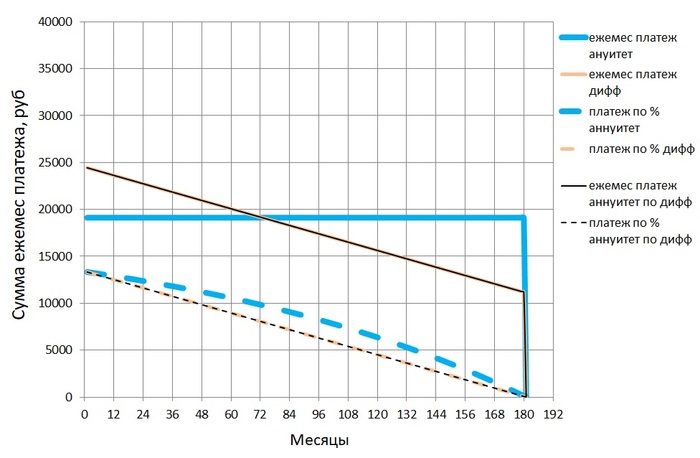

По сути кредит с дифференцированным платежом, по сравнению с аннуитетным, это некий вариант досрочного погашения с тем условием, что каждый месяц платишь одну и ту же сумму по основному долгу (взглянем на график – линии ежемесячного платежа и платежа по процентам идут параллельно).

В рассматриваемом варианте изначально дифференцированный платеж больше чем по аннуитеному, ближе к окончанию срока кредитования он падает ниже. То есть по сравнению с кредитом с аннуитетном платежом сначала вы переплачиваете, а потом (в данном случае через 96 месяцев) недоплачиваете по основному долгу.

Отвлекся от сути. Вернемся к цели раздела – все одно!

Возьмем тот же кредит с аннуитетным платежом, но каждый месяц будем вносить досрочно такую сумму, что бы ежемесячный платеж равнялся платежу по кредиту с дифференцированным платежом. Обратим внимание выше на третий массив данных «Аннуитетный с платежом по Дифф». Там добавлен столбец досрочного погашения «разница», где в каждой ячейке вбита формула разности между диффернцированным и ануитетным платежами. Куда ляжет график этой функции? Один в один с кредитом по дифференцированному платежу: черная сплошная линия – ежемесячный платеж, черная пунктирная линия – ежемесячная плата по процентам.

Собственно и переплата по процентам в третьем массиве данных «Аннуететный платеж по Дифференцированному платежу» один в один сходится с переплатой по процентам в первом массиве данных «Аннуитетный». Что и требовалось доказать.

На этом можно было бы остановиться, но я вспомнил, что когда-то формировал платеж из условия, что бы платеж по основному долгу был не менее первоначального платежа по процентам (считал неэтичным платить банку больше, чем себе) – по сути это тот же дифференцированный платеж, но с другой формулой расчета ежемесячного обязательного платежа. Назову это формулой расчета платежа по CraftyHorse. Шучу, оно не стоит того. Посмотрим, что бы из этого вышло. В последующих главах расчеты будут более гибкими.

Итак, четвертый массив данных и график (красные)

Какой график лучше?

Ежемесячный платеж на 2,2т.р. больше чем по дифференцированному с теми же условиями, но плюсом экономия по процентам около 200т.р., минус 2,5 года «рабства». Всего-то. 30 минут потрачено зря. Возможно, для кого-то это стоит того, для большинства думаю не стоит. Все равно интересно. Это сейчас кредитная благодать со ставкой до 8%. А вбивая в эту таблицу ставку 12% и выше, экономия повышается пропорционально.

Здесь есть еще один нюанс: во многих банках ограничена минимальная сумма досрочного погашения. Решается это следующим образом: разница накапливается несколько месяцев и потом вносится одним платежом. Естественно экономия уменьшается за счет «пилообразности» графика, но несущественно.

В сухом остатке совершенно не важно: кредит с аннуитетным платежом, дифференцированным, или со своим, потому что каждый месяц всегда платишь 1/12 процентной ставки остатка долга. Две формулы выше лишь способ организовать порядок выплаты основного долга. Можно поломать шаблоны и заняться формированием ежемесячного платежа самому.

Дочитав до сюда, мой друг сказал: ###ть ты заморочился! Я понял одно – если возьму ипотеку, я тебе все поручу считать.

Досрочные погашения с уменьшением срока кредита и с уменьшением суммы ежемесячного платежа выгодны одинаково.

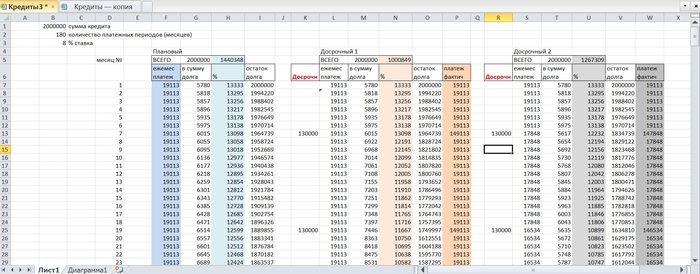

Уже знакомый кредит (2 млн., 8%, 15 лет). Необходимо внести досрочный платеж. Например, ФНС перечислила налоговый вычет, и заемщик задумывается: внести досрочный платеж, сократив срок кредитования или уменьшив ежемесячный платеж. Допустим, годовой доход заемщика составляет 1млн.р., а первая половина налогового вычета поступает, скажем, через 7 месяцев после покупки квартиры, вторая половина соответственно через 19.

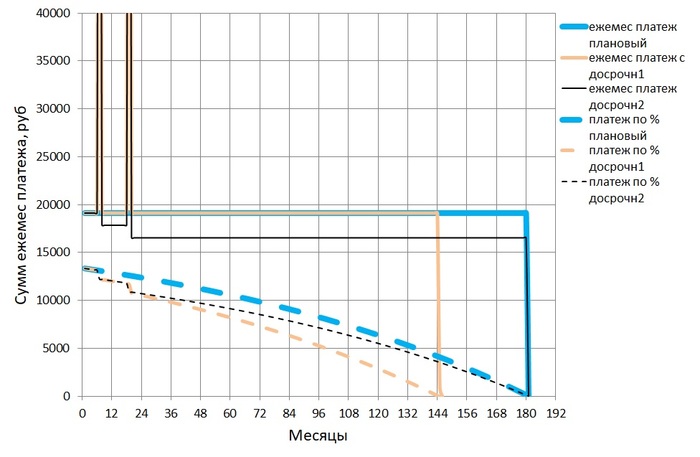

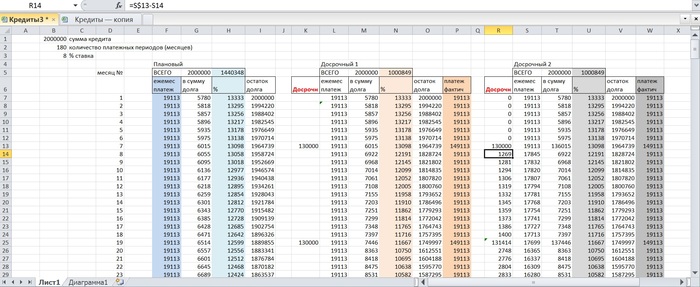

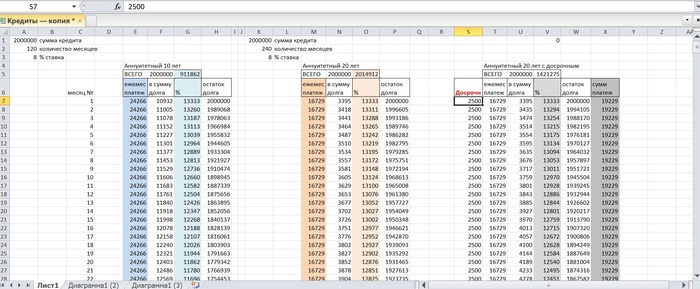

Собственно сам кредит – массив «Плановый». И два массива того же кредита с досрочным погашением – «Досрочный 1» и «Досрочный 2». В первом учитывается досрочное погашение с уменьшением срока кредитования, во втором – с уменьшением ежемесячного платежа.

Что имеем? При досрочном погашении с уменьшением срока кредитования экономия по процентам примерно на 250т.р. больше, чем при досрочном погашении с уменьшением суммы платежа, а срок выплат на 3 года меньше. Но, уменьшая сумму платежа, впоследствии платим меньше по основному долгу. Получается расчеты не эквивалентны. Уравниваем! Разницу платежей между вариантом 1 и вариантом 2 плюсуем к варианту 2 после «вброса» налогового вычета.

Столбцы «платеж фактический» у обоих кредитов совпали. Переплаты по процентам обоих вариантов досрочного погашения сошлись. Графики легли в одну линию. Второй антимиф доказан.

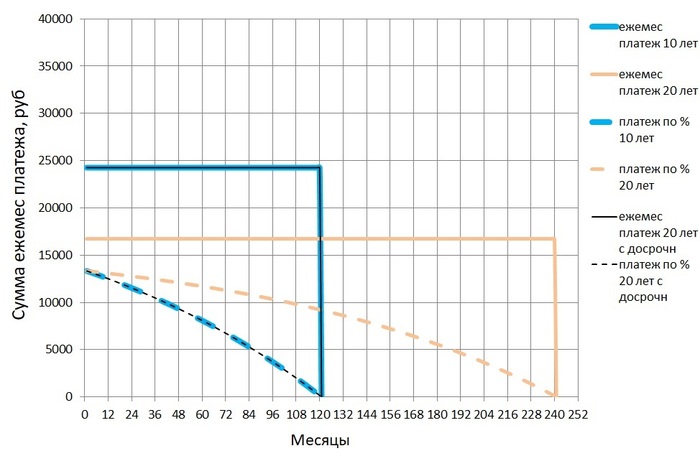

При возможности досрочного погашения кредиты с разными сроками кредитования идентичны.

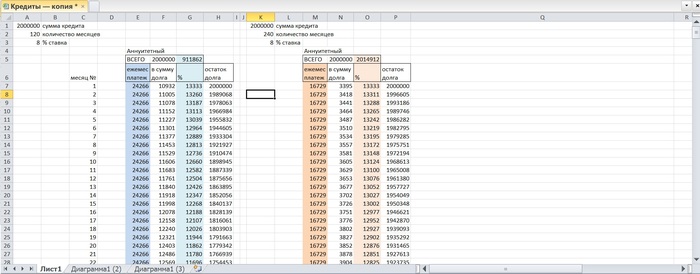

Знакомые исходные данные, два кредита с аннуитетным платежом:

2 млн. – сумма кредита;

10 и 20 лет – сроки кредитов. Думаю самое оно. Платеж для срока кредитования 20 лет не намного больше, чем для срока кредитования 25 лет. А 10 лет по факту убирается в 5 лет. Вполне жизненные цифры.

Подставляем цифры, формируем массивы, строим графики.

Это все очевидно. Это именно то, что нам показывает кредитный калькулятор онлайн. Переплата по процентам кредита на 20 лет составляет 2014912 рублей. Переплата по процентам кредита на 10 лет составит 911862 рубля. Надо брать? – на самом деле разницы нет!

Небольшое отступление: смотря на эти цифры, я не вижу цифры. Равно как и на работе: огромные массивы данных, более 100 тысяч строк. Для кого-то это просто цифры, для меня это не так: в голове чёткая картина физических процессов и их результат. Можно сравнить с отрывком из фильма «Матрица»: Информации, получаемой из Матрицы, гораздо больше, чем ты можешь расшифровать. Ты привыкаешь к этому. Скоро твой мозг сам делает перевод. Я уже даже не вижу код. Я вижу блондинку, брюнетку и рыжую.

И со мной такое. Настоящему научному сотруднику нет разницы, что подвергать анализу: поток данных, описывающих физические процессы, или финансовые потоки. Глядя в свой массив данных, не этот, а в свой, я вижу не цифры, а их результат. Например, этот.

Есть и масса других вариантов.

График кредита на 20 лет с досрочным погашением разницей ежемесячных платежей лег аккуратно на график кредита сроком на 10 лет. Снова все правильно.

Печатая все это, завязался очередной бесполезный спор с другом:

— Зачем ты все это считаешь?

— Отвали. Допишу, и вместо этих вопросов будешь спрашивать только как пользоваться Excel.

— Нафига мне Excel? Есть кредитные калькуляторы!

— И что тебе кредитный калькулятор насчитает?

— Он посчитает какой кредит выгоднее.

— И на какой срок выгоднее при одинаковых платежах?

— При меньшем сроке переплата по процентам меньше.

— Бесполезно спорить, прибегнем к консультации третьих лиц. Звони Володе, у него два ипотечных кредита, задай вопрос: при досрочном погашении выгоднее долгосрочный или краткосрочный кредит?

Володя: зависит от стратегии гашения, обычно без разницы. Но лучше брать долгосрочный.

— Молодец, соображает. Можно исключать его из списка рассылки.

Почему долгосрочный? (громко сказано, 20 лет вполне хватит).

А вполне случаются моменты, когда платить нечем. За пять лет даже у меня несколько раз случались такие ситуации. При меньшем обязательном платеже меньше вероятность в тяжелые времена стать жертвой штрафных санкций банка. Но и что бы каждый месяц педантично платить сверх обязательного платежа, нужно иметь выдержку. Хотя и суммы платежей отличаются незначительно, 24266 против 16729, где взять лишние 7,5т.р. для досрочного погашения? Да где угодно. В конце концов, зарплаты иногда растут вместе с ростом цен. Если нет – с друзьями обычно происходит следующий монолог: А вот ты пиво часто пьешь? Сигареты куришь? Откажись от этого частично, и средства найдутся.

Здесь сразу вспоминается текст одной из песен группы Кирпичи, в текстах которой я ощущаю не только шлейф алкоголя, но и интеллект:

«И денег на пиво становится все больше походу

Что вы смеётесь? Пиво – знатная статья pасходов»

Прям в голове заиграла.

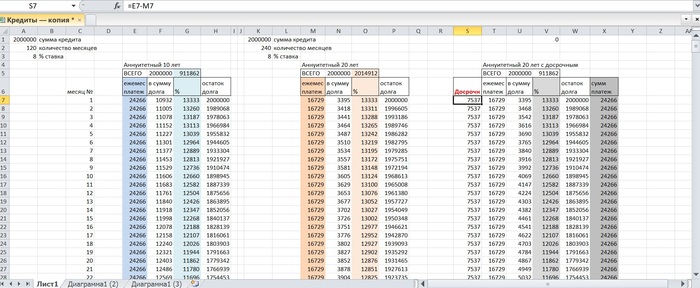

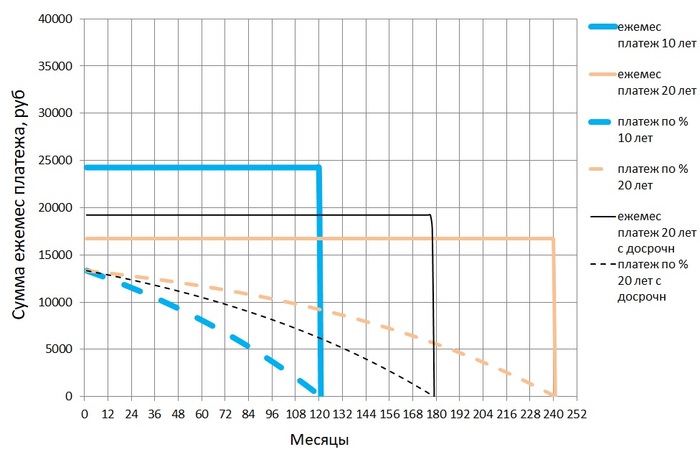

Допустим, негде взять 7,5т.р., а есть только 2,5т.р.. Раз в месяц это мелочь.

Вбиваю в ячейку досрочного погашения 2500р. Получаю:

Ежемесячный досрочный платеж 2,5т.р. дал эффект в около 600т.р. (площадь фигуры между желтой пунктирной и черной пунктирной линиями). Срок кредитования сократился на 5 лет. Глядя на эти графики становится ясно, почему все в основном берут заем на 15 лет. Таких сравнительных графиков можно построить сколько угодно и выбрать из них оптимальный. И корректировать его на протяжении всего срока кредитования увеличивая эффективность. Еще один вариант – хочу и могу каждый месяц платить 30000р. вместо 16792р.. Таблицу приводить уже лишнее, только график и цифры. Имеем следующее:

Переплата по процентам около 654т.р., что втрое меньше первоначальных 2млн. И закрывается кредит через 7,5 лет. Уже интересно.

Назревает логический вопрос: зачем так заморачиваться?

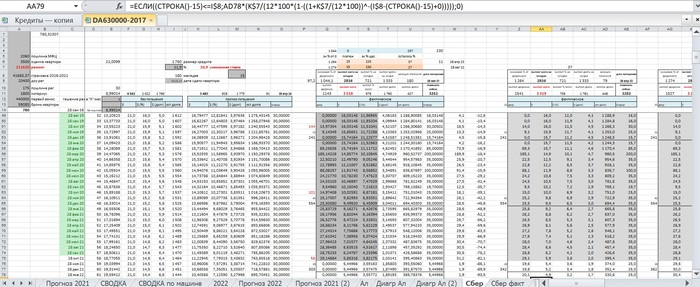

Во-первых: не сильно то и заморачиваешься. При наличии начальных навыков пользования MS Excel это все делается довольно быстро. Даже в моей «бухгалтерии», где все вышеописанное выглядит немного сложнее и изобилует операторами И, ИЛИ, ЕСЛИ, что в конечном итоге значительно упрощает процесс. Всяко интереснее, чем рубиться в PS.

Во-вторых, нужно оценивать эффективность досрочного погашения в разные периоды. То что дает хороший эффект сейчас, через несколько лет может оказаться низкоэффективной финансовой нагрузкой.

Если в настоящий момент цель закрыть кредит у вас стоит на первом месте, а все остальное отложено на потом – можно «вбрасывать» все что есть и не усложнять себе жизнь расчетами. В остальных случаях стоит посчитать. По мне, так грань между шестизначной и семизначной цифрой слишком тонкая.

Расчет в моем случае – с учетом переплаты по процентам и стоимостью ремонта выйти на стоимость квартиры ниже рыночной на определенную сумму. Если вы занимаетесь покупкой недвижимости с целью перепродажи – самое оно.

Все описанное выше справедливо и для потребительских кредитов. Конечно, расчетные суммы снижаются из-за маленьких сроков кредитования, но на коротком отрезке времени они становятся более значимыми, и процентные ставки там покруче – есть над чем подумать.

Если у вас нет ипотеки и, прочтя статью целиком, вы не разобрались, то, как говорил один из моих преподавателей: «Ничего страшного. Главное знать, что существуют подобные способы и методы и, когда от этого будет зависеть ваш доход, вы сразу вспомните и очень быстро во всем разберетесь».

Возможно когда-нибудь сделаю универсальный файл для составления прогнозов с подробным описанием. А лучше сразу не игру-убийцу времени, а приложение с рекламой. Где разработчики? Excel не всем под силу.