Как распределяется скидка по материальной помощи между тарифами при льготном тарифе мсп

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

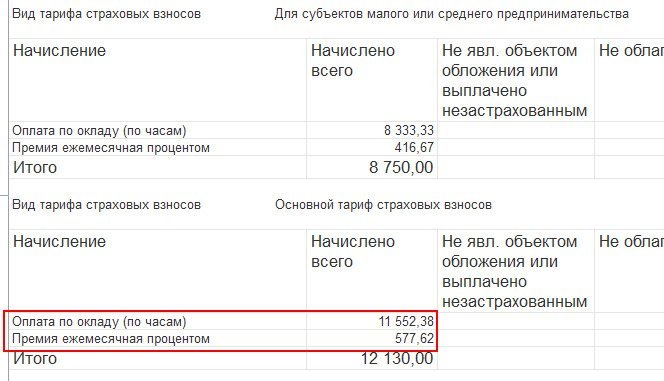

Общество как субъект малого и среднего предпринимательства имеет право на пониженный тариф страховых взносов в размере 15% с выплат, которые превышают федеральный МРОТ на начало года в размере 12 130 руб. Работнику была начислена и выплачена материальная помощь в размере 100 000 руб., 4000 руб. из них не облагается страховыми взносами.

Как рассчитать страховые взносы с этой материальной помощи? Скидка по страховым взносам 4000 руб. предоставляется по основному тарифу страховых взносов (код 01) или по тарифу для субъектов малого или среднего предпринимательства (код 20)?

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

аудитор Овчинникова Светлана

Ответ прошел контроль качества

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

© ООО «НПП «ГАРАНТ-СЕРВИС», 2021. Система ГАРАНТ выпускается с 1990 года. Компания «Гарант» и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО «НПП «ГАРАНТ-СЕРВИС». Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи,

информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО «НПП «ГАРАНТ-СЕРВИС», 119234, г. Москва, ул. Ленинские горы, д. 1, стр. 77, info@garant.ru.

8-800-200-88-88

(бесплатный междугородный звонок)

Редакция: +7 (495) 647-62-38 (доб. 3145), editor@garant.ru

Отдел рекламы: +7 (495) 647-62-38 (доб. 3136), adv@garant.ru. Реклама на портале. Медиакит

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter

Отвечаем на вопросы онлайн-семинара по отчетности за 9 месяцев. Часть 1

9 октября мы совместно с партнером «АСП Электронные сервисы» провели онлайн-семинар, посвященный сдаче отчетности за 9 месяцев 2020 года. Эксперты 1С подготовили ответы на вопросы, поступившие от участников в прямом эфире. Читайте первую подборку.

Вы можете получить запись и презентации онлайн-семинара – для этого заполните анкету.

Отвечает Ольга Славнина, специалист линии консультаций:

1. В какой момент можно принять НДС по материалам к вычету при СМР для собственного потребления подрядным способом (строим офис)?

Ответ: При выполнении строительно-монтажных работ (СМР) налогоплательщик вправе принять к вычету НДС (п. 6 ст. 171 НК РФ):

по товарам (работам, услугам), приобретаемым для выполнения СМР;

по затратам подрядных организаций (в том числе застройщиков и технических заказчиков) при проведении ими капитального строительства;

при приобретении объекта незавершенного строительства;

по строительно-монтажным работам, выполненным для собственного потребления.

Указанные вычеты производятся в общеустановленном порядке, то есть при наличии полученных от контрагентов счетов-фактур и соответствующих первичных документов, подтверждающих принятие на учет данных товаров (работ, услуг) (абз. 1 п. 6 ст. 171, абз. 1 п. 5 ст. 172 НК РФ).

2. Есть ли такой функционал с УПД (отдельный документ) в УТ?

Ответ: «1С» ответили от 9.10.2020 – документа под названием УПД в типовой конфигурации УТ 10.3 делать не планируется.

3. Есть возврат некачественного товара от покупателя за прошлые периоды (2019, 2018 гг.) в декларации по налогу на прибыль отразила как внереализационные расходы прошлых периодов, налоговая говорит, что это не правомерно и просит убрать эти расходы.

Ответ: есть хорошие разъяснения в информационной системе 1С:ИТС.

Специальных норм о порядке уточнения налога на прибыль в такой ситуации Налоговый кодекс не содержит. Поэтому налоговая база по налогу на прибыль при изменении цены товаров (работ, услуг) пересчитывается по правилам п. 1 ст. 54 НК РФ.

Так, если в результате изменения цены налог на прибыль увеличивается, то организация должна откорректировать обязательства в том отчетном (налоговом) периоде, в котором произошла отгрузка товаров (работ, услуг) и, соответственно, представить уточненную декларацию по налогу на прибыль за этот период.

Если в результате изменения цены налог на прибыль уменьшается, то скорректировать обязательства можно в том периоде, в котором получен корректировочный счет-фактура без подачи уточненной декларации по налогу на прибыль за прошлый отчетный (налоговый) период.

Такие разъяснения даны в письме Минфина России от 12.07.2017 № 03-03-06/1/44103.

Ответ: c 01.01.2019 возврат товара как качественного, так и некачественного, всей партии или части, оформляется «Корректировкой реализации». Подробнее здесь.

5. Есть ли в 1С уведомление перехода ИП на самозанятые?

Ответ: В законе 422-ФЗ приведен закрытый перечень уведомлений, которые должны направить ИП, решившие перейти на налоговый режим «Налог на профессиональный доход»:

Все перечисленные уведомления есть в БП 3.0 в составе «1С-Отчетности». А какое уведомление нужно вам? Есть ли у вас пример такого уведомления?

Отвечает Чудова Ирина, специалист линии консультаций:

6. В акте сверки не отражается номер акта, дата есть. Организация на УСН.

Ответ: в БП 3.0 номер акта сверки не выводится на печать, это задуманное поведение программы.

7. Вдруг столкнулись с проблемой: не заполняются в счет-фактуре/УПД строка адрес получателя, ИП под предлогом не разглашения персональных данных о его прописке.

Ответ: В БП 3.0 проблема не воспроизвелась ни со стороны справочника «Организация», ни со стороны справочника контрагента. В других конфигурациях тоже не сталкивались с такой проблемой. Проверьте в вашей базе, чтобы адрес был заполнен именно в карточке «Организация» или в карточке контрагента, если речь идет о контрагенте, а не в карточке привязанного к нему физического лица.

Отвечает Макридина Юлия, специалист-консультант по 1С:

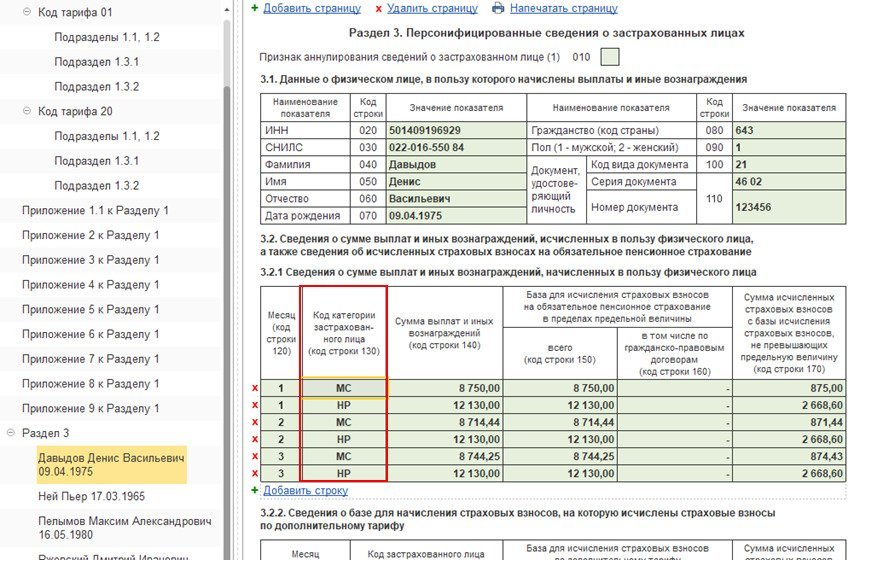

8. Вопрос по отчету по страховым взносам. Стала заполнять его в 1С, программа очень интересно разделила материальную помощь (не облагаемую часть) по коду 01 и коду 20. Если больничный 1С не делила, а отнесла всю сумму на код 01, то мат. помощь была разделена.

Ответ: Больничные являются полностью необлагаемыми, поэтому полностью относятся на код тарифа 01. С материальной помощью ситуация другая. Если сумма материальной помощи больше 4 000 рублей, то и облагаемая и необлагаемая части распределяются по двум кодам тарифа: 01 и 20.

Как вариант, можно сделать следующим образом: разбить сумму материальной помощи на два документа – один на сумму 4 000 рублей, другой – на оставшуюся сумму. В этом случае скидка по мат. помощи не распределится, так как 4 000 сразу ушли в основной тариф из первого документа.

Если сумма мат. помощи больше 4 000 рублей и начислена одним документом, то она распределяется так, как показано на примере.

Если сотруднику была начислена материальная помощь 5 000 рублей (из них 4 000 необлагаемые), при этом оклад у него был 20 000 рублей, то распределение произойдет следующим образом:

1. Рассчитаем облагаемую часть материальной помощи:

5 000 (общая сумма мат.помощи) – 4 000 (необлагаемая часть) = 1 000 р.

2. Распределим облагаемую сумму мат.помощи по двум тарифам

2.1) по основному тарифу

2.2) по льготному тарифу

3. Распределим необлагаемую сумму мат.помощи по двум тарифам

3.1) по основному тарифу

4 000 (не облагаемая часть мат. помощи) / 5 000 (вся сумма мат. помощи) * 577,62 (облагаемая часть мат. помощи, отнесенная на основой тариф) = 462,10 руб.

Сумма 462, 10 р. попадет в РСВ в Приложение 1 с кодом тарифа 01 по строке 040

3.2) по льготному тарифу

4 000 (общая необлагаемая часть мат. помощи) — 462,10 (не облагаемая часть мат. помощи, отнесенная на основной тариф) = 3 537,90 руб.

Сумма 3 537, 9 р. попадет в РСВ в Приложение 1 с кодом тарифа 20 по строке 040

4. Общие суммы по мат. помощи, распределенные между тарифами

4.1) по основному тарифу

Сумма 1 039, 72 р. попадет в РСВ в Приложение 1 с кодом тарифа 01 по строке 030

4.2) по льготному тарифу

Сумма 3960 р. попадет в РСВ в Приложение 1 с кодом тарифа 20 по строке 030.

9. Нужно или нет отражать в РСВ (в строке необлагаемые взносами суммы) выплаченные дивиденды сотруднику, являющемуся и учредителем?

Ответ: Дивиденды в качестве необлагаемых сумм в подраздел 3.2 нового расчета по страховым взносам не включаются, поэтому:

если сотрудникам выплачивались только дивиденды, то в строках 120-210 подраздела 3.2 проставляются прочерк;

если сотрудникам производились выплаты, включая дивиденды, эти выплаты указываются в обычном порядке, а суммы дивидендов в подразделе 3.2 не указываются.

10. Если зарплата не начислялась и не выплачивалась в апреле, мае, июне, а налоговый вычет на детей применяется накопительно?

Ответ: Если в отдельные месяцы налогового периода у сотрудника не было дохода или доход начислялся и выплачивался не за каждый месяц налогового периода, а сразу за несколько месяцев, то стандартные налоговые вычеты предоставляются за каждый месяц налогового периода, включая те месяцы, в которых не было выплат дохода (письмо Минфина России от 15.02.2018 № 03-04-05/9654).

В случае если в течение налогового периода стандартные налоговые вычеты сотруднику не предоставлялись или были предоставлены в меньшем размере, чем предусмотрено ст. 218 НК РФ, то по окончании налогового периода на основании налоговой декларации и документов, подтверждающих право на такие вычеты, налоговым органом производится перерасчет налоговой базы с учетом предоставления стандартных налоговых вычетов в размерах, предусмотренных ст. 218 НК РФ.

Стандартные налоговые вычеты, неиспользованные в течение налогового периода, не могут быть перенесены на следующий налоговый период.

11. Как работодатель должен отслеживать возвращенные работнику суммы НДФЛ?

Ответ: Если у сотрудника образовался излишне удержанный НДФЛ (такая ситуация может возникнуть, например, при предоставлении вычетов не с начала года), то организация как налоговый агент обязана сообщить об этом факте сотруднику в течение 10 дней со дня обнаружения такого факта. После этого сотрудник должен написать заявление о возврате НДФЛ.

Возврат сотруднику-налогоплательщику излишне удержанной суммы налога производится организацией – налоговым агентом за счет сумм этого налога, подлежащих перечислению в бюджет, в течение трех месяцев со дня получения налоговым агентом соответствующего заявления налогоплательщика. Необходимо перечислить сумму излишне удержанного НДФЛ на счет сотрудника, указанный в заявлении о возврате. В ЗУП 3.1 для отражения факта возврата налога предназначен документ «Возврат НДФЛ» (Раздел «Налоги и взносы»).

12. 2-НДФЛ в составе 6-НДФЛ будем заполнять только в годовой отчетности?

Ответ: Да, Справка о доходах и суммах налога физического лица (так будет называться 2-НДФЛ) будет предоставляться в составе 6-НДФЛ только за календарный год.

13. Приложение 1 заполняется только с годовой формой 6-НДФЛ?

Ответ: Да, Справка о доходах и суммах налога физического лица (так будет называться 2-НДФЛ) будет предоставляться в составе 6-НДФЛ только за календарный год.

14. Не начислялась зарплата, значит не было дохода. А стандартные вычеты предоставляются?

Ответ: Если в отдельные месяцы налогового периода у сотрудника не было дохода или доход начислялся и выплачивался не за каждый месяц налогового периода, а сразу за несколько месяцев, то стандартные налоговые вычеты предоставляются за каждый месяц налогового периода, включая те месяцы, в которых не было выплат дохода (письмо Минфина России от 15.02.2018 № 03-04-05/9654).

Как считать взносы и заполнять РСВ для МСП в 2021 году

В 2021 году субъекты МСП могут применять пониженный тариф страховых взносов к той части выплат сотрудникам, которая превышает МРОТ. Звучит просто, но в расчёте много нюансов. Рассказываем, как проясняют ситуацию опубликованные ФНС формулы и контрольные соотношения. Показываем, как заполнять РСВ в разных случаях.

Действуют ли пониженные тарифы страховых взносов для МСП в 2021 году

Федеральный закон от 01.04.2020 № 102-ФЗ не только ввёл пониженный тариф для субъектов МСП с апреля 2020 года, но и внёс поправки в НК РФ. Перечень плательщиков страховых взносов, для которых применяются пониженные тарифы, дополнили новой категорией (пп. 17 п. 1 ст. 427 НК РФ):

А также, ст. 427 НК РФ дополнена п. 2.1, согласно которому для плательщиков, указанных в пп. 17, начиная с 2021 года применяются следующие пониженные тарифы страховых взносов:

1) на обязательное пенсионное страхование:

2) на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством — 0 %;

3) на обязательное медицинское страхование — 5 %.

Таким образом, субъекты МСП в 2021 году и далее продолжают применять пониженный тариф к части базы за календарный месяц, превышающей МРОТ.

Как взносы сверх МРОТ облагать по пониженным тарифам

Каждый месяц нужно смотреть, превышают ли выплаты в пользу физлица МРОТ, установленный на начало расчётного периода (12 792 рубля в 2021 году). Если превышают, то к части суммы сверх МРОТ применяются пониженные тарифы страховых взносов по такой схеме:

| Взносы | Ставка | |||||||

| На обязательное пенсионное страхование | И до предельной величины базы (1 465 000 рублей), и свыше — 10 % | |||||||

| На обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством |

| Контрольное соотношение — формулировка в письме ФНС | Что это значит |

|---|---|

| Если поле 001 прил. 1 р. 1 СВ = 20, то наличие прил. 1 р. 1 СВ со значением 01 в поле 001 обязательно | Если в расчёте есть приложение с кодом «20», то обязательно должно быть и приложение с кодом «01» |

| Если в подразделе 3.2.1 р. 3 СВ по ФЛ (по показателям СНИЛС+ФИО) значение поля 130 = МС, то наличие подраздела 3.2.1 р. 3 СВ по данному ФЛ со значением в поле 130 = НР обязательно | Если в разделе 3 физического лица есть подраздел 3.2.1 с кодом «МС», то обязательно должен присутствовать подраздел 3.2.1 с кодом «НР» |

| Если в подразделе 3.2.1 р. 3 СВ по ФЛ (по показателям СНИЛС+ФИО) значение поля 130 = МС, то в подразделе 3.2.1 р. 3 СВ по данному ФЛ со значением в поле 130 = НР строка 150 по каждому значению поля 120 = МРОТ (по базе, не превышающей предельную величину) | Если в подразделе 3.2.1 есть строка с кодом «МС», то в строке с кодом «НР» для этого же месяца сумма в графе 150 (база) должна быть равна МРОТ. Это требование действует, пока база не превысила предельную величину |

Таким образом, право для применения пониженного тарифа появляется, если база для начисления взносов по основному тарифу не меньше 12 792 рублей. Если меньше, то пониженный тариф в этом месяце не применяется.

Как заполнять расчёт: примеры

Посмотрим на примере, как применять пониженный тариф, исчисляя взносы на пенсионное страхование и заполняя расчёт.

Пример 1. База меньше МРОТ

Возьмём случай, который упоминали выше: в феврале работник получил 16 000 рублей, 5 000 из них — это пособие по нетрудоспособности.

Взносы за февраль нужно рассчитывать только по основному тарифу, так как 16 000 — 5 000 = 11 000 ( 12 792

А значит, есть превышение, с которого взносы исчисляются по пониженному тарифу. Смотрим формулу, по которой ФНС предписывает считать взносы. К уплате на обязательное пенсионное обеспечение получается 3 035,04 рублей:

12 792 × 2 × 22 % + (35 000 — 12 792 × 2) ×10 % – 3 535,04 = 5 628,48 + 941,6 — 3 535,04 = 3 035,04

В расчёте в разделе 3 это отразится таким образом:

Пример 3. Достигнута предельная величина базы

Требование о сумме, равной МРОТ, в строке 150 подраздела 3.2.1 с кодом НР должно выполняться только по базе, не превышающей размер предельной величины.

Предположим, ежемесячные выплаты работника составляют 500 000 рублей, необлагаемых выплат нет. В марте мы превысим предельную величину базы для ОПС (1 465 000 рублей). Сумма превышения — предельной величины 35 000 рублей:

1 500 000 — 1 465 000 = 35 000

База, не превышающая предельную величину, в марте составляет 465 000 рублей (500 000 — 35 000 > МРОТ).

По формуле исчисления взносов с применением пониженного тарифа получается сумма к уплате на ОПС за март:

38 376 × 22 % + (1 465 000 — 38 376) ×10 % + 35 000 × 10 % – 103 070,08 (взносы за январь–февраль) = 51 535,04 рублей.

В персонифицированных сведениях не отражается база, превышающая предельную величину, и взносы с неё. Вот как заполнить в разделе 3 расчёта подраздел 3.2.1 с кодом категории НР:

А вот образец заполнения подраздела 3.2.1 с кодом категории МС:

База сверх предельной величины и взносы с неё отразятся в подразделе 1.1 приложения 1 с кодом 20 в строках 051 и 062.

Читайте также

Елена Кулакова, эксперт по персучёту и страховым взносам

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Новые тарифы страховых взносов для малого и среднего бизнеса в 1С

Пандемия коронавируса и меры, принимаемые Правительством РФ, существенно повлияли не только на учет времени и расчет зарплаты, но и на расчет страховых взносов. В целях поддержки предпринимателей в условиях пандемии принят Федеральный закон от 01.04.2020 № 102-ФЗ с рядом поправок в нормативно-правовые акты, регулирующие уплату страховых взносов.

Льготные тарифы страховых взносов

В период с 1 апреля до 31 декабря 2020 года для указанных плательщиков применяются следующие тарифы страховых взносов:

Федеральный МРОТ на 01.01.2020 составляет 12 130 руб. (Федеральный закон от 27.12.2019 № 463-ФЗ).

Указанные плательщики страховых взносов вправе применять тарифы страховых взносов с 1-го числа месяца, в котором сведения о них внесены в реестр МСП, но не ранее чем с 1 апреля 2020 года (письмо ФНС России от 29.04.2020 № БС-4-11/7300@).

Если плательщика страховых взносов исключают из реестра МСП, то он теряет право на применение пониженных тарифов с 1-го числа месяца, в котором произошло это событие (письмо ФНС России от 29.04.2020 № БС-4-11/7300@).

Расчет страховых взносов по льготному тарифу в «1С:Зарплате и управлении персоналом»

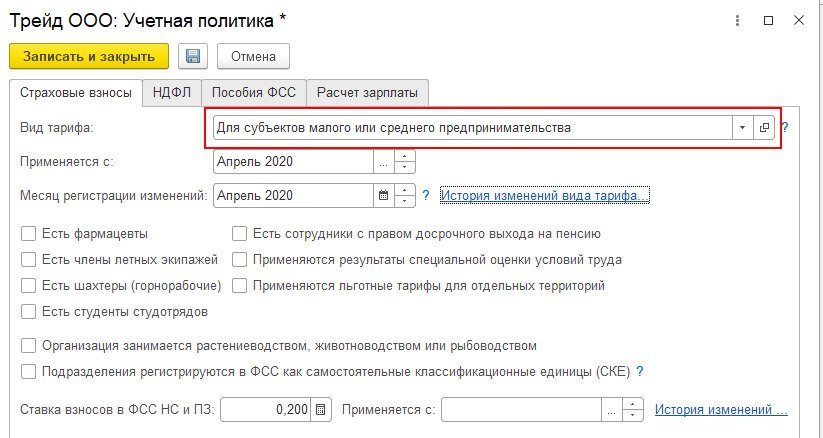

В программе «1С:Зарплата и управление персоналом» для расчета страховых взносов по льготному тарифу в учетной политике организации необходимо указать вид тарифа «Для субъектов малого и среднего предпринимательства» и месяц, с которого этот тариф применяется.

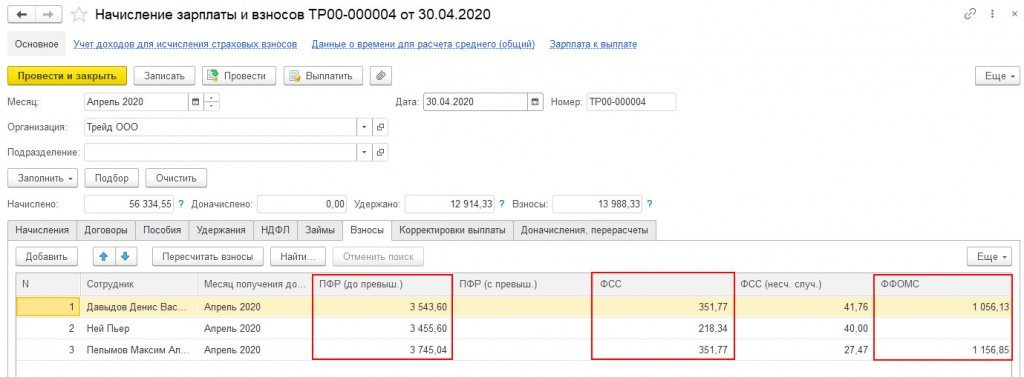

При расчете взносов в документах (Начисление зарплаты и взносов, Увольнение) никаких дополнительных колонок не возникает. В колонках отображаются общие суммы взносов.

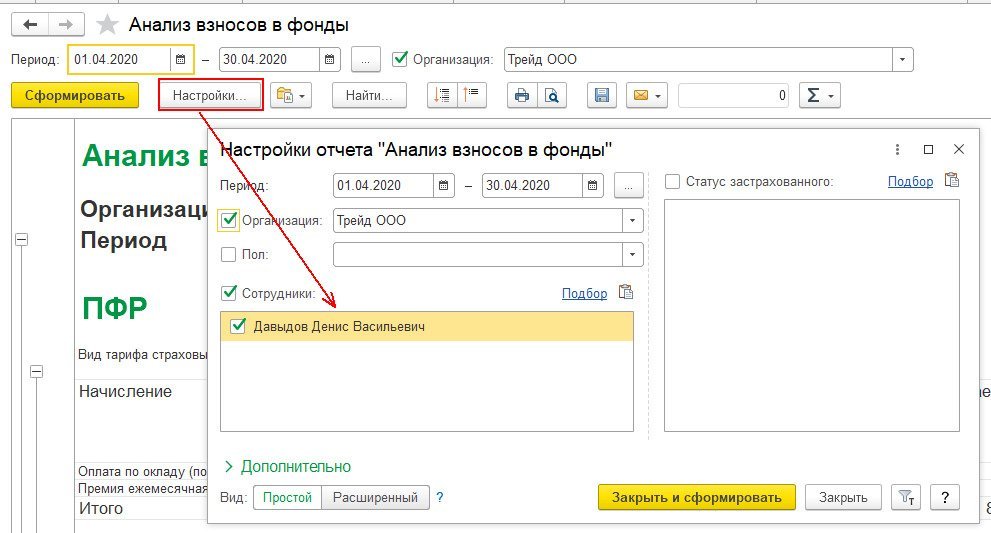

Проверить расчет удобно с помощью отчета «Анализ взносов в фонды» (раздел Налоги и взносы/Отчеты по налогам и взносам). В нем можно сделать, например, отбор по одному сотруднику.

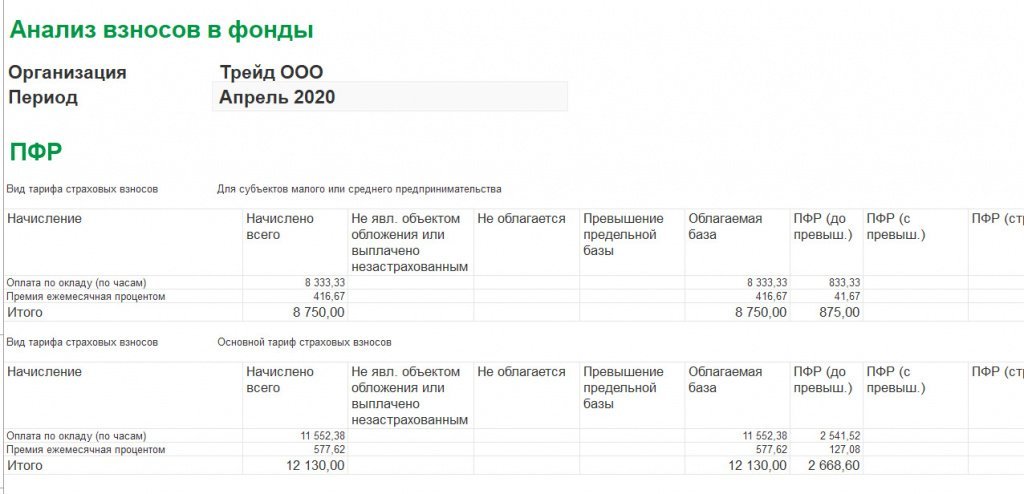

И проанализировать расчет взносов.

В некоторых случаях существуют особенности расчета взносов по пониженным тарифам:

Если у сотрудника несколько видов начислений, то для расчета базы в пределах МРОТ сумма рассчитывается пропорционально с каждого вида начисления, облагаемого взносами.

Если сотрудник работает на неполную ставку, корректировка МРОТ на количество занимаемых ставок не предусмотрена. (п. 9 ст. 2, ст. 6 Федерального закона от 01.04.2020 №102-ФЗ).

Например, сотрудник работает на 0,5 ставки с окладом 20 000 руб., начислено за апрель – 10 000 руб., сумма начислений в пределах МРОТ (12 130 руб.) – 10 000 руб., сумма взносов в ПФР – 10 000 руб. * 22% (основной тариф) / 100 = 2200 руб.

Если сотрудник работает на нескольких должностях (например, 0,5 ставки по основному месту и еще 0,2 ставки по совместительству), база для расчета взносов суммируется по физическому лицу и сравнивается с МРОТ, т.е. пониженная ставка применяется в целом к сумме начислений по физическому лицу (ст. 6 Федерального закона №102-ФЗ).

Если в организации применяется районный коэффициент или северная надбавка, корректировка МРОТ на эти показатели не предусмотрена. Порядок расчета взносов для всех регионов одинаковый.

При формировании расчета по страховым взносам за 1 полугодие 2020 года плательщики, относящиеся к субъектам МСП, в отношении выплат, облагаемых по пониженным тарифам, должны использовать код тарифа «20» (письмо ФНС от 07.04.2020 № БС-4-11/5850@).

Этот код не назван в Приложении № 5, однако специалисты ФНС России рекомендуют указывать именно его, пока в Порядок заполнения расчета не внесены соответствующие изменения (письмо от 07.04.2020 № БС-4-11/5850@).

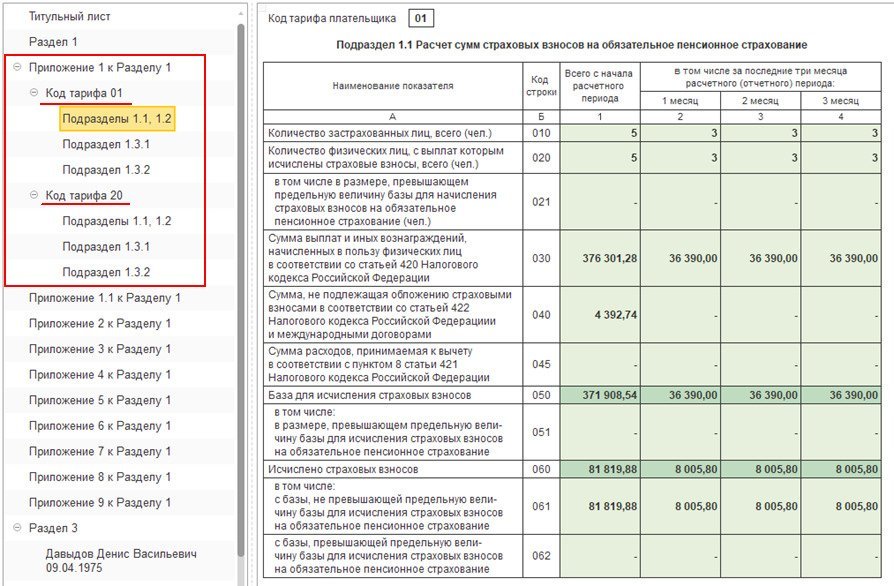

В случае если в течение расчетного (отчетного) периода применялось более одного тарифа, то в расчет включается столько приложений № 1 к разделу 1 (либо только отдельных подразделов приложения № 1 к разделу 1), сколько тарифов страховых взносов применялось в течение расчетного (отчетного) периода (п. 5.4 Порядка заполнения расчета).

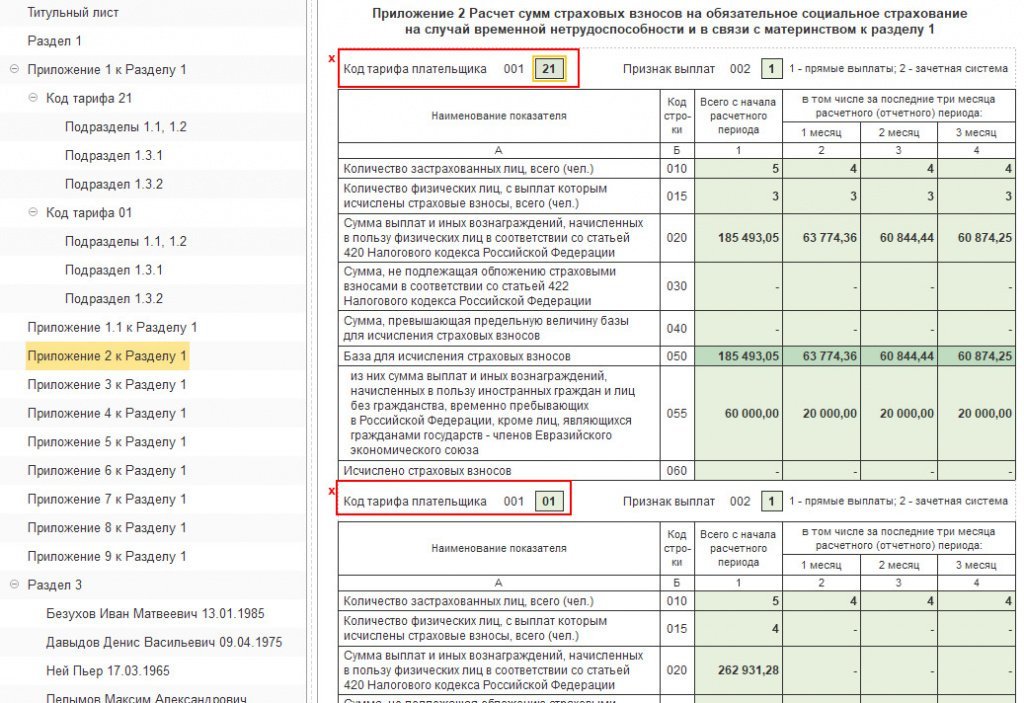

Поэтому за 1 полугодие 2020 года будет сформировано два приложения № 1 к разделу 1. Одно приложение с кодом тарифа «01» и второе приложение с кодом тарифа «20».

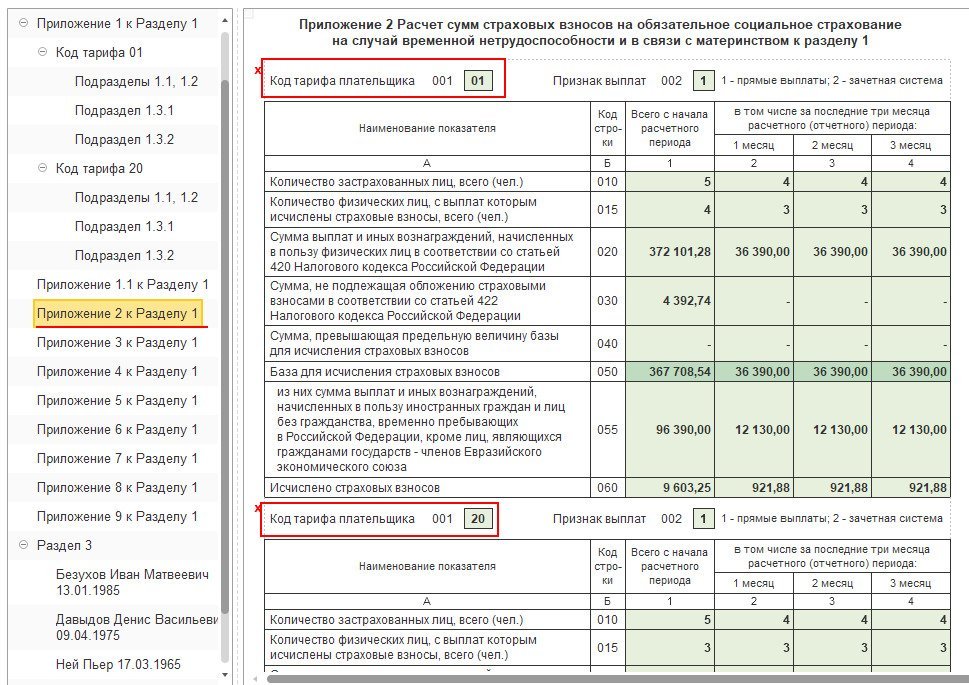

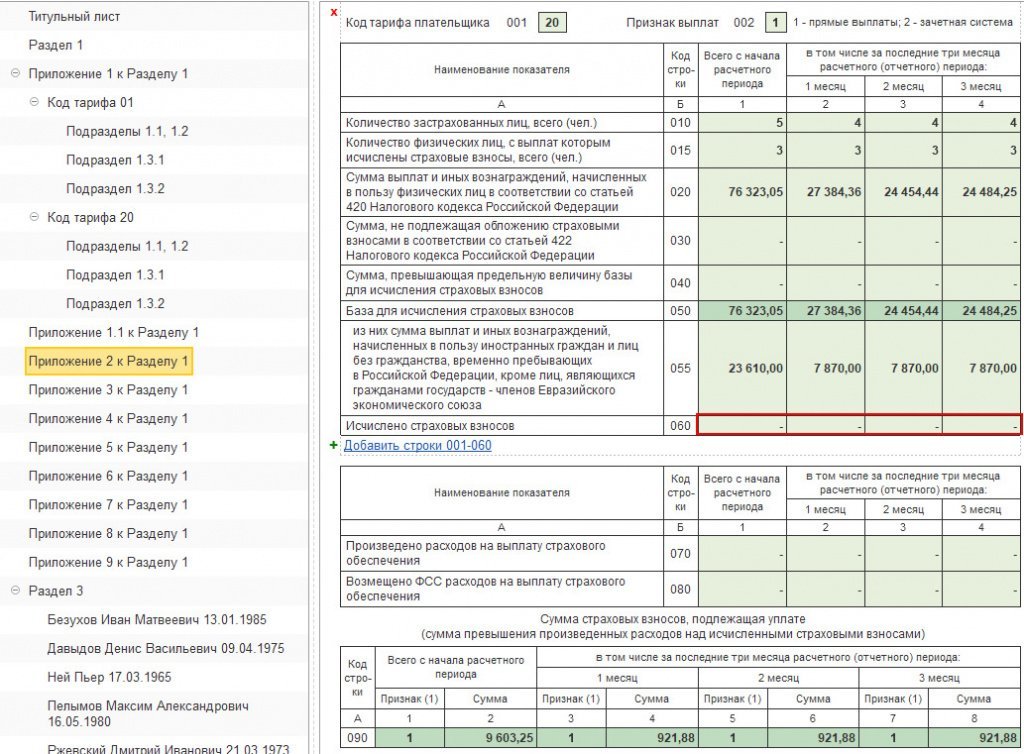

Также в расчете сформируются два приложения № 2 к разделу 1 (с кодом тарифа «01» и с кодом «20»), за исключением строк 070–090.

В строках 070-090 отражается информация в целом по плательщику страховых взносов.

В приложении 2 с кодом тарифа плательщика «01» отражается расчет страховых взносов на ОСС по общим тарифам. В приложении с кодом тарифа «20» отражается расчет страховых взносов на ОСС по пониженным тарифам. Но! Суммы начисленных взносов на обязательное социальное страхование будут равны нулю (в графах указаны прочерки), т.к. тариф равен 0%.

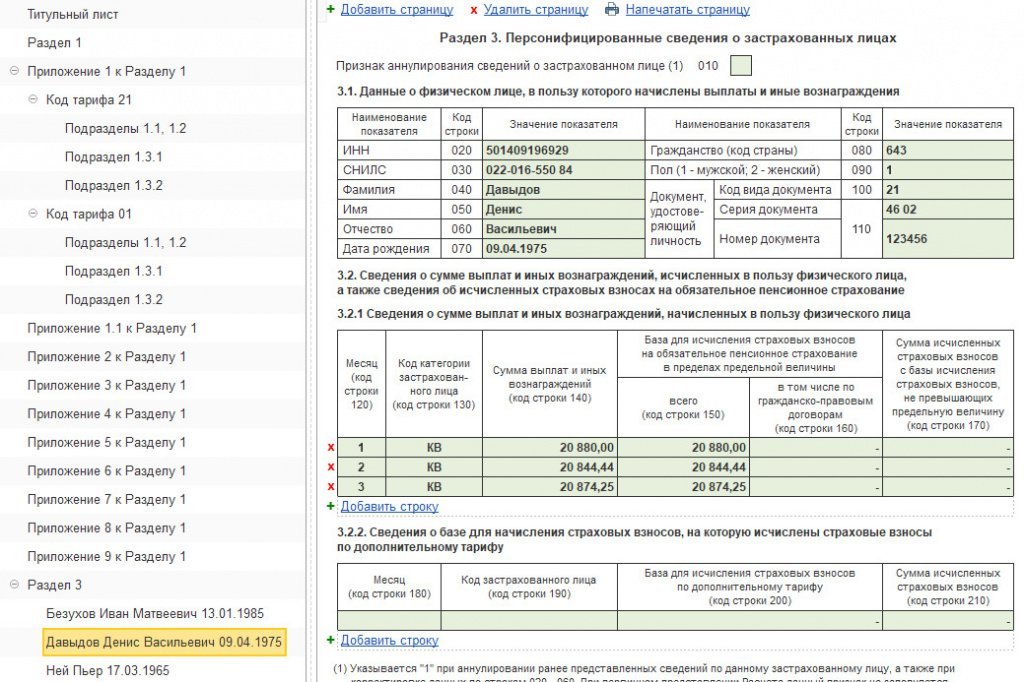

При заполнении подраздела 3.2.1 «Сведения о сумме выплат и иных вознаграждений, начисленных в пользу физического лица», раздела 3 «Расчета по страховым взносам» плательщики должны указать следующие коды категории застрахованного лица (Письмо ФНС от 07.04.2020 № БС-4-11/5850@):

МС – физические лица;

При этом по каждому застрахованному лицу суммы выплат и исчисленных взносов отражаются двумя строками с разными категориями застрахованного лица.

С кодом категории «НР» отражаются начисления по общим тарифам. При этом по строке 150 подраздела 3.2.1 во II квартале 2020 г. должно быть указано значение не более 12 130 (т.е. МРОТ).

С кодом категории «МС» («ВЖМС», «ВПМС» для иностранцев) отражаются начисления по пониженному тарифу в части выше МРОТ.

Налоговые органы будут проверять наличие сведений о работодателе в «Едином реестре субъектов МСП« на начало каждого месяца, за который взносы рассчитаны с применением пониженных тарифов, для проверки правомерности применения такой льготы.

В письме от 18.05.2020 № БС-4-11/8821@ специалисты налоговой службы уточнили перечень контрольных соотношений для проверки расчета по взносам с кодом тарифа «20».

Нулевой тариф страховых взносов

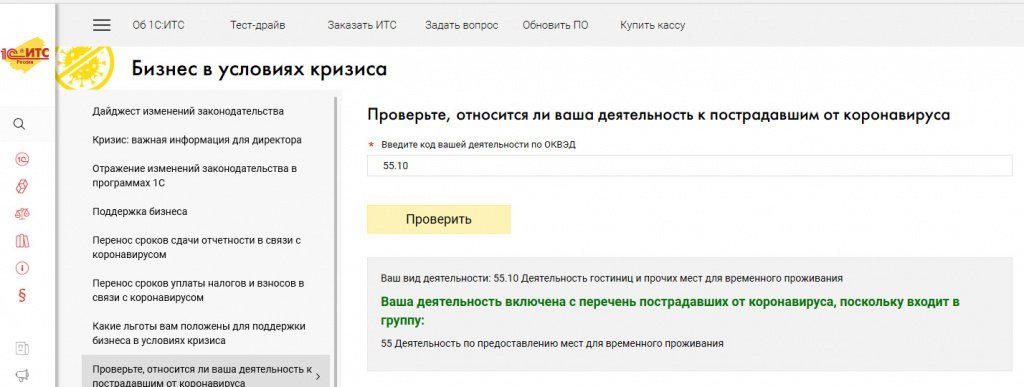

Принятых правительством в апреле 2020 года мер по снижению тарифов страховых взносов оказалось недостаточно. Из-за сложной эпидемиологической ситуации в стране было продлено действие ограничительных мер. Большинство предприятий малого бизнеса были вынуждены временно прекратить деятельность, что привело к большим финансовым проблемам. Особенно пострадавшими оказались предприятия, работающие в сфере пассажирских перевозок, культуры и развлечений, туристического и гостиничного бизнеса, общественного питания и т.п.

В связи с этим 08.06.2020 г. принят Федеральный закон 172-ФЗ, который предусматривает нулевые ставки по страховым взносам на ОПСЮ ОМС и ОСС со всех выплат в пользу физических лиц. При этом не имеет значения, превышают начисления предельную величину базы по страховым взносам или нет.

Нулевой тариф распространяется на доходы, начисленные за II квартал 2020 года и применяется задним числом с 01.04.2020.

Право на применение нулевых тарифов получили организации и ИП, включенные в реестр малого и среднего предпринимательства и осуществляющие деятельность в отраслях наиболее пострадавших от коронавирусной инфекции, а также социально ориентированные НКО.

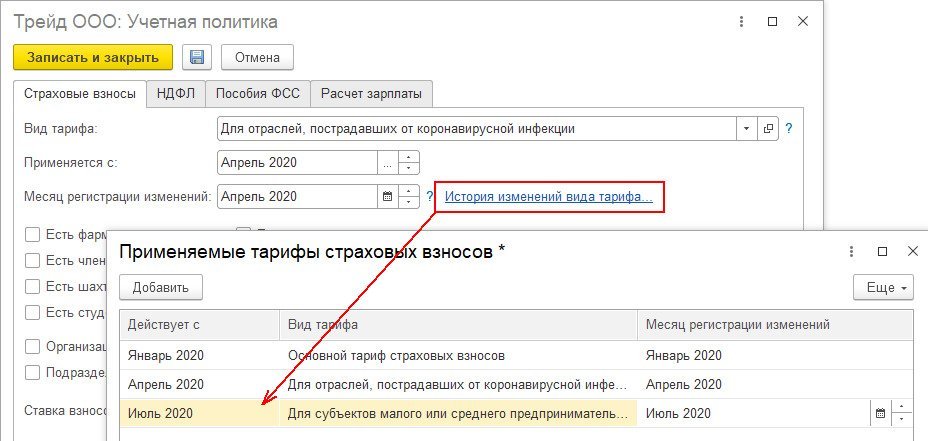

Организациям, получившим право на применение нулевого тарифа, в учетной политике организации следует установить тариф «Для отраслей пострадавших от коронавирусной инфекции».

Так как нулевые ставки действуют только во втором квартале 2020 г., с июля 2020 года необходимо установить тариф, который применялся организацией до 01.04.2020. Для этого в учетной политике следует перейти по ссылке «История изменений вида тарифа» и внести необходимые сведения с июля 2020 года.

Поскольку нулевые тарифы применяются задним числом, то ранее начисленные взносы, возможно, потребуется пересчитать.

Например, в апреле были начислены взносы по пониженным тарифам, в мае после установления нового «нулевого» тарифа в документе «Начисление зарплаты и взносов» автоматически пересчитаются взносы за апрель. Для уволенных сотрудников перерасчет производится отдельным документом «Перерасчет страховых взносов» (раздел Налоги и взносы).

Заполнение расчета по страховым взносам

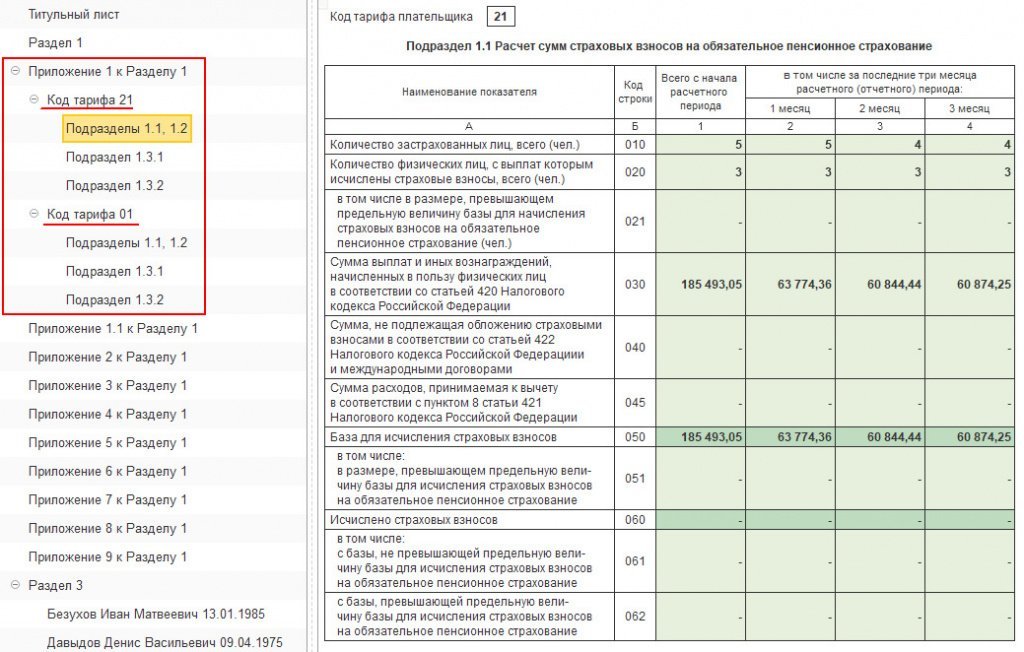

Плательщики, которые имеют право на нулевые тарифы страховых взносов за полугодие 2020 года, при заполнении приложения № 1 и приложения № 2 к разделу 1 расчета, в поле 001 «Код тарифа плательщика» указывают значение «21». Этот код пока не внесен в приложение № 5, однако специалисты ФНС России рекомендуют указывать именно его, пока в Порядок не внесены соответствующие изменения (письмо ФНС России от 09.06.2020 № БС-4-11/9528@).

В строках 070-090 отражается информация в целом по плательщику страховых взносов. Если в течение апреля-июня 2020 года организации и предприниматели, применяющие ставку 0 процентов по страховым взносам, производили оплату пособий, то зачесть эти суммы можно в следующих периодах (п. 9 ст. 431 НК РФ). Также за возвратом суммы превышения можно обратиться в орган ФСС России (ч. 2 ст. 4.6 Федерального закона от 29.12.2006 № 255-ФЗ).

ФНС России дополнила ранее утвержденные контрольные соотношения для проверки расчета по страховым взносам. Они приведены в приложении к письму налоговой службы от 10.06.2020 № БС-4-11/9607.

В соответствии с п. 2.11–2.13 контрольных соотношений при отражении в расчете по взносам кода «21» налоговые органы будут проверять обязательное соблюдение условий, закрепленных в ст. 3 Закона № 172-ФЗ, т.е. условий для применения тарифов в размере 0 процентов.