13% вместо 30%: как уменьшить налог с дивидендов от американских компаний

Впервые этот текст был опубликован 8 июля 2020 года

Когда вы совершаете операции с российскими бумагами, в качестве налогового агента инвестора выступает брокер. Он сам вычитает налоги с ваших дивидендов и перечисляет в бюджет. Поэтому дивиденды на счет инвестору поступают уже как бы «чистые». Брокер спишет с вас НДФЛ по ставке 13% от размера полученной вами за год прибыли, если вы являетесь налоговым резидентом России. Если вы платите налоги в другой стране, ставка составит 30%.

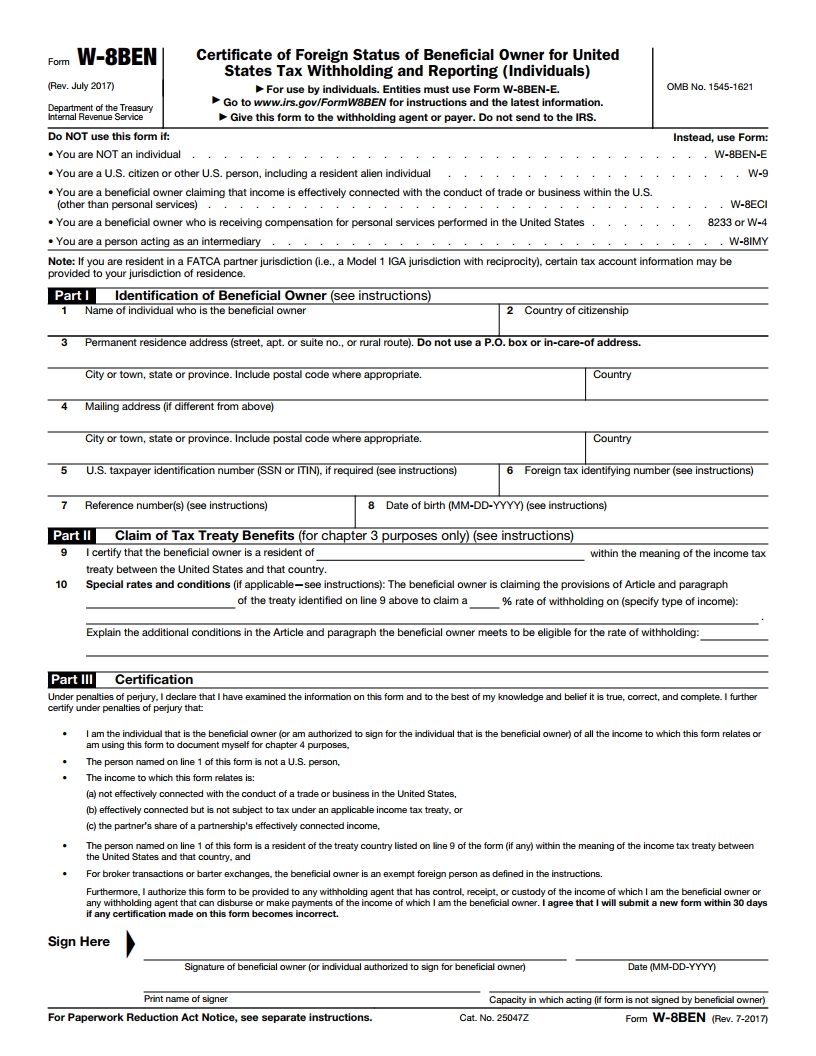

Что такое форма W-8BEN и зачем ее подписывать

Но есть способ, как избежать такого огромного налога по дивидендам США и других стран. Чтобы инвестор не платил налог дважды в разных странах по разному законодательству, государства заключают между собой декларации об избежании двойного налогообложения. У России такие соглашения есть с более чем 80 странами. В том числе с США. Документ между Россией и США называется «Об избежании двойного налогообложения и предотвращении уклонения от налогообложения в отношении налогов на доходы и капитал».

Чтобы воспользоваться его преимуществами, нужно заполнить форму W-8BEN. Она докажет, что вы не налоговый резидент США. Тогда американские налоговые органы спишут с ваших дивидендов только 10%. Но вам еще нужно будет заплатить 3% самостоятельно российской налоговой инспекции. Потому что по российскому законодательству в общей сумме вы должны отдать 13%.

Форма W-8BEN применима к акциям, зарегистрированным в США, и действует только три года. После этого ее нужно будет снова подписывать. W-8BEN можно запросить у своего брокера. Также инвестору понадобится заполнить налоговую декларацию 3-НДФЛ, чтобы оплатить оставшиеся 3% в России. Это можно сделать в личном кабинете на сайте Федеральной налоговой службы. Декларация нужно подписать и подать до 30 апреля календарного года по месту жительства.

Больше новостей об инвестициях вы найдете в нашем телеграм-канале «Сам ты инвестор!»

Лицо, выпускающее ценные бумаги. Эмитентом может быть как физическое лицо, так и юридическое (компании, органы исполнительной власти или местного самоуправления). Регламентированный рынок, где встречаются продавцы и покупатели, торгующие различными активами: акциями, облигациями, валютой, фьючерсами, товарами. Стать участником торгов на бирже может каждый – для этого нужно открыть брокерский счет. Каждая сделка заключается по рыночной цене, совершается практически мгновенно, а также регистрируется и контролируется. Подробнее Дивиденды — это часть прибыли или свободного денежного потока (FCF), которую компания выплачивает акционерам. Сумма выплат зависит от дивидендной политики. Там же прописана их периодичность — раз в год, каждое полугодие или квартал. Есть компании, которые не платят дивиденды, а направляют прибыль на развитие бизнеса или просто не имеют возможности из-за слабых результатов. Акции дивидендных компаний чаще всего интересны инвесторам, которые хотят добиться финансовой независимости или обеспечить себе достойный уровень жизни на пенсии. При помощи дивидендов они создают себе источник пассивного дохода. Подробнее

Как без риска выплатить дивиденды иностранным инвесторам

Какие налоги должна уплачивать российская компания при выплате дивидендов иностранному инвестору – физическому лицу или компании?

Перед тем как перейти к сложным налоговым моментам, связанным с распределением дивидендов, определимся с самим понятием «дивиденды». Отметим, что четкого определения «дивиденды» гражданское законодательство РФ не содержит.

В частности, в Федеральном законе от 08.02.1998 г. №14-ФЗ «Об обществах с ограниченной ответственностью» понятие «дивиденды» отсутствует. Закон №14-ФЗ сообщает о распределении доходов между участниками.

В п.1 ст. 42 Федерального закона от 26.12.1995 г. №208-ФЗ «Об акционерных обществах» отмечено, что акционерное общество вправе принимать решения (объявлять) о выплате дивидендов по размещенным акциям.

Вместе с тем понятие «дивиденд», применяемое в целях налогообложения, более широкое, чем в гражданском законодательстве.

Определение дивидендов для целей налогообложения приведено в п. 1 ст. 43 НК РФ: «дивидендом признается любой доход, полученный акционером (участником) от организации при распределении прибыли, остающейся после налогообложения по принадлежащим акционеру (участнику) акциям (долям) пропорционально долям акционеров участников) в уставном (складочном) капитале этой организации.

К дивидендам также относятся любые доходы, получаемые из источников за пределами РФ, относящиеся к дивидендам в соответствии с законодательствами иностранных государств». То есть как в АО, так и в ООО рассматриваемый доход называется дивидендом.

Отличие гражданско-правового термина «дивиденды» от «дивидендов для целей налогообложения» имеет место по нескольким параметрам:

Общими остаются только такие критерии, как:

Именно такой подход к терминологии используется при рассмотрении судебных споров (например, постановление АС Поволжского округа от 12.02.2015 г. №А72-1862/2014, определение АС Западно-Сибирского округа от 25.03.2015 г. №А27-16327/2013).

Порядок налогообложения дивидендов иностранным инвесторам

В случаях выплаты дивидендов иностранным инвесторам российская организация, как правило, выполняет обязанности налогового агента по уплате налогов в бюджет РФ.

Согласно п. 1 ст. 24 НК РФ налоговыми агентами признаются лица, на которых в соответствии с НК РФ возложены обязанности по исчислению, удержанию у налогоплательщика и перечислению налогов в бюджетную систему РФ.

Компания может выплачивать дивиденды иностранной компании или иностранному физическому лицу (нерезиденту РФ).

Если иностранная организация является прямым получателем дохода, то, исходя из норм п.6 ст.275 НК РФ, определить налог к уплате нужно по формуле:

Налоговая база получателя дивидендов по каждой такой выплате определяется как сумма выплачиваемых дивидендов и к ней применяются налоговые ставки, установленные пп.3 п.3 ст.284 НК РФ (15%). При этом если международным договором РФ, регулирующим вопросы налогообложения, предусмотрены иные ставки налога, то применению подлежат эти ставки (ст.7 НК РФ).

Например, при налогообложении дивидендов в государстве, налогоплательщик которого не является его налоговым резидентом:

1) налог не должен превышать 5% от общей суммы дивидендов согласно Соглашениям, подписанным с Кувейтом и Государством Катар;

2) налог не должен превышать 5% от общей суммы дивидендов, если лицо, имеющее фактическое право на дивиденды, прямо вложило в капитал компании сумму, эквивалентную не менее 100 000 долл. США; 10% от общей суммы дивидендов во всех остальных случаях (Соглашение с Кипром);

3) налог не должен превышать 10% от общей (валовой) суммы дивидендов в соответствии с Соглашениями, заключенными с Турцией, Египтом, Македонией, Индией, Монголией, Польшей, Молдовой, Туркменистаном, Узбекистаном, Азербайджаном и пр.

Налог рассчитывается в той же валюте, в которой иностранная организация получает дивиденды (п.5 ст. 309 НК РФ). Однако сумма налога перечисляется в бюджет в рублях. Пересчет производится по курсу ЦБ РФ на дату перечисления налога в бюджет (п.5 ст.45 НК РФ).

Сумма налога определяется отдельно по каждому налогоплательщику (получателю дивидендов) и по каждой выплате (п.4 ст.275, п.2 ст.284 НК РФ).

ПРИМЕР № 1.

Правда, зачастую применение пониженной ставки налогообложения попадает в поле зрения налоговых органов и право на ее применение приходится доказывать в судебном порядке (постановление АС Северо-Западного округа от 07.04.2016 г. №Ф07-2451/2016).

ПРИМЕР № 2.

Согласно п.п. а) п.2 ст. 10 Соглашения между Правительством РФ и Правительством Республики Кипр от 05.12.1998 г. «Об избежании двойного налогообложения в отношении налогов на доходы и капитал» доходы, полученные от дивидендов, выплачиваемых компанией, являющейся резидентом одного Договаривающегося государства, резиденту другого Договаривающегося государства, могут облагаться налогом в первом упомянутом Государстве в размере, не превышающем 5% от общей суммы дивидендов, если лицо, имеющее фактическое право на дивиденды, прямо вложило в капитал компании сумму, эквивалентную 100 000 долларов США. И если данное условие соблюдается, то компания получает право на применение пониженной ставки в размере 5%. Правда, соблюдение условий договора иногда приходится доказывать в судебном порядке (постановление АС Восточно-Сибирского округа от 03.06.2014 г. №А19-3772/2013).

При применении льготной ставки по налогу на прибыль налоговый агент (т.е. российская сторона), выплачивающий доход, для применения положений международных договоров РФ вправе запросить у иностранной организации подтверждение, что эта организация имеет фактическое право на получение соответствующего дохода (письмо Минфина РФ от 30.11.2015 г. №03-08-05/69413).

Физические лица, получающие доходы от источников в РФ, признаются плательщиками налога на доходы физических лиц (НДФЛ) (п.1 ст.207 НК РФ). Налог исчисляется по ставке 15% (п.3 ст.224 НК РФ). Фактически уплачивать НДФЛ придется российской организации, выплачивающей доход иностранцу в виде дивидендов (письмо Минфина РФ от 21.04.2017 г. №03-04-05/24255).

Согласно п.1 ст.226 НК РФ российские организации, от которых или в результате отношений с которыми налогоплательщик получил доходы, обязаны исчислить, удержать у налогоплательщика и уплатить сумму налога на доходы физических лиц. Исключение составляют доходы, в отношении которых исчисление и уплата налога осуществляются в соответствии со ст. ст. 214.1, 227, 227.1 и 228 НК РФ. Уплатить НДФЛ с дивидендов российская компания должна не позднее дня перечисления дивидендов получателю (п.6 ст. 226 НК РФ).

Ставка НДФЛ по дивидендам в пользу физических лиц-нерезидентов РФ – 15% (п. 3 ст. 224 НК РФ).

Ставка налога на прибыль по дивидендам в пользу компаний-нерезидентов РФ – 15% (пп. 3 п.3 ст. 284 НК РФ). Однако международным соглашением РФ со страной, где зарегистрирована компания-нерезидент РФ может быть предусмотрена пониженная налоговая ставка.

Теперь перейдем к рассмотрению спорных вопросов, связанных с начислением и выплатой дивидендов.

Спорные вопросы налогообложения, связанные с выплатой дивидендов

Компании, как правило, часть прибыли распределяют между участниками пропорционально их долям в уставном капитале. Однако по решению общего собрания участников общества данный порядок распределения может быть изменен. Так, размер подлежащих уплате дивидендов может распределяться в равных долях между участниками общества (п.2 ст.28 Закона №14-ФЗ).

Например, общий размер распределяемых дивидендов компании между двумя участниками составляет 1 млн рублей. Доля одного из участников составляет 30%. Уставом компании установлено, что размер причитающихся к выплате дивидендов распределяется непропорционально долям участников в уставном капитале. Так, участники распределяют дивиденды в равных долях, т.е. в размере 500 тыс. рублей каждому участнику.

С точки зрения гражданского законодательства такой порядок распределения допустим, но, как было отмечено нами выше, понятие «дивиденды» в налоговом законодательстве подразумевает пропорциональное распределение долей в уставном капитале. Именно ключевое слово «пропорционально» становится камнем преткновения в квалификации подобных выплат для целей исчисления налога на прибыль и НДФЛ. Несмотря на прямую возможность непропорционального распределения дивидендов, контролирующие органы считают, что распределенная таким образом часть прибыли не признается для целей налогообложения дивидендами.

Для признания «дивидендов» в налоговом учете и возможности применять пониженную ставку налога, необходимо одновременное выполнение следующих условий (п.2 ст.43 НК РФ, письма Минфина РФ от 09.09.2013 г. №03-04-06/37090, от 30.07.2012 г. №03-03-10/84):

На этом основании контролерами делается вывод, что дивиденды, распределяемые непропорционально, не признаются дивидендами для целей налогообложения, в связи с чем, к таким выплатам необходимо применять «недивидендную» налоговую ставку по налогу на прибыль в размере 20 %.

С такой позицией согласны и контролирующие органы (письмо Минфина РФ от 17.07.2015 г. №03-08-05/41143).

Как платить налоги с акций иностранных компаний

Как платить налоги с акций иностранных компаний

Вопрос о том, как грамотно платить налог по сделкам с иностранными ценными бумагами, интересует и начинающих инвесторов, и более опытных трейдеров. В этой статье вы узнаете все об общем порядке уплаты налога с зарубежных акций, как рассчитать и заплатить налоги с дивидендов по ним, а также что такое валютная переоценка и как она влияет на НДФЛ.

Налоги по операциям с американскими акциями

При торговле иностранными акциями налоги уплачиваются в двух случаях:

Как платить налоги с дивидендов иностранных акций, мы рассмотрим в одном из следующих разделов статьи, а сначала остановимся на торговых операциях.

В каких же случаях у инвестора возникают налоговые обязательства? Для ответа на этот вопрос нужно понимать 2 важных момента:

О порядке и нюансах расчета налога на акции иностранных компаний расскажем далее.

Налогообложение при покупке-продаже иностранных акций: нюансы

Налог с продажи иностранных акций физическим лицом рассчитывается и взимается с учетом следующих особенностей:

Примечание: клиент может запросить у налогового агента справку 2-НДФЛ и проверить поданную им информацию в личном кабинете налогоплательщика на сайте ФНС (www.nalog.ru).

Учитываем валютную переоценку

Важно! По иностранным акциям на Московской бирже, торгующимся в рублях, валютная переоценка не производится. Список иностранных эмитентов, акции которых доступны к покупке можно найти на сайте МосБиржи.

Предлагаем рассмотреть несколько примеров, которые объяснят, как рассчитывается валютная переоценка и как она влияет на налоги.

Считаем финансовый результат.

На росте акций инвестору удалось заработать 1 000 долл. (100 шт. × 70 долл. – 100 шт. × 60 долл.).

Переоцениваем сделку в рубли и получаем облагаемый НДФЛ доход в сумме 78 000 руб. (100 шт. × 70 долл. × 72 руб. – 100 шт. × 60 долл. × 71).

С этой суммы инвестор и должен уплатить НДФЛ. Если в отношении данного физ. лица применяется ставка 13%, то сумма налога составит 10 140 руб. (78 000 руб. × 13%).

Здесь с уплатой налога всё логично: у нас прибыль и в долларах, и в рублях. Значит, налоговая база объективно есть.

Возьмем ту же сделку, но предположим, что инвестор купил акции, когда доллар стоил 81 руб., а продал при курсе 69 руб. за доллар.

В долларах у него та же прибыль, равная 1 000.

А в рублях будет убыток в размере 3 000 (100 шт. × 70 × 69 руб. – 100 шт. × 60 долл. × 81 руб.).

Значит, несмотря на долларовую прибыль, платить НДФЛ инвестору не придется. Выгодно? Не то слово. Но, к сожалению, российские реалии таковы, что со временем курс рубля к доллару слабеет. И более вероятной будет следующая ситуация.

Покупка акций состоялась по курсу 65 руб. за доллар, а продажа по 81 руб. за доллар. Кроме того, снизились котировки, ведь акции могут как расти, так и падать, и иногда существенно.

Условимся, что инвестор купил 100 акций по 60 долларов, а продать их пришлось по 50 долларов.

А вот в рублях получился доход в размере 15 000 руб. (100 шт. × 50 долл. × 81 руб. – 100 шт. × 60 долл. × 65 долл.) и НДФЛ к уплате составит 1 950 руб. (15 000 руб. × 13%).

Кто рассчитывает переоценку? Если вы торгуете через российского брокера, все посчитает он. Если же вы счастливый обладатель счета у зарубежного брокера, все расчеты придется делать самостоятельно.

Налоги на дивиденды по американским акциям

Налоги с дивидендов по акциям иностранных компаний брокер за вас не заплатит, так как по данным доходам налоговым агентом он не является. А принцип налогообложения американских дивидендов такой. При их выплате налог с вас удерживает сам иностранный эмитент:

Важно! Подтверждением уплаты налога в США для ИФНС будут являться отчет брокера и форма 1042-s (она содержит сведения о доходах из источника в США и информацию об удержании налогов в Службу внутренних доходов США (IRS), которую нужно получить у него же. В налоговой рекомендуем уточнить, нужен ли им построчный перевод этих документов на русский язык. По опыту можем сказать, что где-то перевод требуют, а где-то нет.

Во втором случае (если эмитент удержал 30%) в отношении налога с дивидендов иностранных акций также нужно подать 3-НДФЛ, но доплачивать в бюджет РФ уже ничего не придется.

Налоги на инвестирование в европейские бумаги и по операциям с депозитарными расписками

Принципы налогообложения в акции европейских компаний такие же, как и в акции США.

Если у вас российский брокер, то НДФЛ по сделкам купли-продажи он рассчитает и удержит сам. Дивиденды придут на счет уже очищенными от налога. Его удержит эмитент по ставке, действующей в его стране.

А дальше все зависит от того, есть ли у РФ с этой страной соглашение об избежании двойного налогообложения. Если соглашение есть и ставка там ниже 13%, разницу нужно будет задекларировать и доплатить в российский бюджет. Если выше 13%, то просто отразить дивиденд в декларации. При отсутствии соглашения дополнительно отдать в казну России придется все 13%.

При работе через иностранного брокера посчитать и задекларировать весь НДФЛ по европейским ценным бумагам необходимо самостоятельно.

Процедуру налогообложения и декларирования такого дохода мы описали выше.

Важно! При подсчете налога к доплате имейте в виду, что дивиденд начисляется на 1 акцию, а 1 депозитарная расписка может равняться нескольким акциям (2, 5, 75) или долям акции (например, 1 депозитарная расписка = 0,1 акции). Эту информацию можно найти на сайте компании в разделе для инвесторов и там же посмотреть сумму начисленных дивидендов до удержания налога.

Есть ли разница при покупке иностранных ценных бумаг в России и за рубежом

Для налогообложения имеет значение не страна площадки, на которой куплены акции, а страна брокера, через которого работает инвестор.

Российские брокеры предоставляют возможность покупки иностранных ценных бумаг на Санкт-Петербургской бирже, Московской бирже и при определенных условиях дают выход на иностранные площадки (например, Nasdaq, NYSE, LSE, Xetra и прочие). При этом независимо от того, на какой бирже совершена сделка купли-продажи, брокер является налоговым агентом инвестора и занимается его НДФЛ (кроме дивидендов). Это может быть выгодно. К тому же список торгуемых на наших биржах инструментов сейчас приличный, постоянно пополняется и вполне удовлетворит массового инвестора.

Иностранный брокер не является налоговым агентом для российских граждан. Поэтому все обязанности по НДФЛ ложатся на плечи физлица-налогоплательщика. Но тут работают уже не налоговые, а другие преимущества: гораздо более широкий выбор инструментов для торговли и инвестирования, страхование депозита и др.

Если купить акции иностранных компаний на ИИС

Покупать на ИИС можно в том числе и иностранные акции, которые торгуются на Санкт-Петербургской и Московской биржах. Особенностью ИИС является то, что заводить на него можно только деньги и только в рублях. Затем на них покупается валюта и уже потом акции (на Санкт-Петербургской бирже). На Мосбирже иностранные акции торгуются в рублях. Налогообложение иностранных акций на ИИС зависит от того, какой тип вычета выбрал инвестор. Если это тип «А», то НДФЛ с операций исчисляется в обычном порядке, который мы описали в статье. Если тип «Б», то по истечении трехлетнего срока от НДФЛ освобождается весь инвестиционный доход от сделок купли-продажи акций (и прочих ЦБ и ПФИ), включая иностранные, с учетом валютной переоценки.

НДФЛ с дивидендов как по иностранным, так и по российским акциям на ИИС уплачивается на общих основаниях, в том числе инвесторами, выбравшими вычет типа «Б». Данные вычеты к дивидендам применить нельзя.

И имейте в виду, что не каждый брокер дает возможность покупать на ИИС иностранные акции. Поэтому если вы заинтересованы в инвестировании не только в рынок РФ, уточняйте этот момент до открытия индивидуального инвестиционного счета.

Как задекларировать доходы и вовремя оплатить налоги

Самостоятельно декларировать необходимо только те доходы от иностранных акций, по которым брокер не является налоговым агентом.

Если вы обслуживаетесь у российского брокера, то это все полученные от иностранных эмитентов дивиденды. По торговым операциям брокер отчитается сам.

Если брокерский счет открыт за рубежом, то декларация подается и по дивидендам, и по инвестиционному доходу от сделок купли-продажи.

Декларацию можно заполнить любым способом. Удобнее всего делать это в программе от ФНС (ее можно бесплатно скачать на сайте службы) или в личном кабинете налогоплательщика.

В декларации по доходам от иностранных ценных бумаг заполняют:

К декларации нужно приложить брокерский отчет, форму 1042-S (по дивидендам). Также рекомендуется прикрепить и сам расчет налога по позициям (в рублях). Это может быть таблица в Excel в свободной форме, например, такая:

Но для отправки ее в ИФНС через личный кабинет придется делать скриншоты, так как файлы в формате xlxs ЛК не принимает.

Уплатить налог, если вы декларируете его самостоятельно, необходимо до 15 июля того же года.

Штрафные санкции

Для налогоплательщиков, которые должны декларировать свои доходы самостоятельно, предусмотрены следующие штрафы:

Кроме этого, с 2020 года введена обязанность подавать в ИФНС уведомления:

Отчет о движении денежных средств не подается, если соблюдаются два условия (одновременно):

Клиентам американских брокеров от сдачи отчета не освободиться: США входит в ОЭСР и ФАТФ, но финансовой информацией с РФ не обменивается.

Штрафы за неподачу этих документов прописаны в ст. 15.25 КоАП РФ:

Подпишитесь на нашу рассылку, и каждое утро в вашем почтовом ящике будет актуальная информация по всем рынкам.

Расчет налога, если дивиденды выплачиваются иностранному юрлицу

Налоговый агент рассчитывает сумму налога с дивидендов

При выплате дивидендов иностранному юридическому лицу организация должна исполнить обязанности налогового агента и удержать налог на прибыль. Общая ставка налога – 15 % (пп. 3 п. 3 ст. 284 НК РФ), формула для исчисления определена в п. 6 ст. 275 НК РФ:

Н – величина налога, которую нужно удержать;

Сн – налоговая ставка (15 %);

Д – сумма дивидендов, причитающихся иностранному участнику.

Если получатель дивидендов – резидент государства, с которым у Российской Федерации заключено международное соглашение об избежании двойного налогообложения (СИДН), ставку налога смотрите в соответствующем договоре: она может быть ниже, чем 15 %, некоторые договоры вообще содержат положение об освобождении от налогов в РФ данных выплат (подп. 4 п. 2 и п. 3 ст. 310 НК).

Налоговый агент проверяет документы получателя дивидендов

При этом налоговому агенту до выплаты доходов следует запросить у получателя дивидендов следующие документы:

1. документ о резидентстве (оригинал или заверенная нотариально копия, а также перевод на русский язык), представляющий собой справку или сертификат компетентного органа иностранного государства. Апостиль (заверительную надпись о достоверности документа, подлинности подписей и печатей) налоговые органы требовать не должны (письма Минфина от 03.04.2018 № 03-08-05/21444 и от 28.11.2017 № 03-08-05/78765);

2. документы о праве иностранной организации на доход (п. 1 ст. 312 НК), подтверждающие, что получатель дохода ведет предпринимательскую деятельность в своей стране, будет платить там налоги с полученных дивидендов, не имеет обязательств перед третьими лицами из государств, с которыми нет СИДН, о передаче им полученных доходов.

В таблице представлена информация о ставках налогообложения дивидендов из СИДН с некоторыми странами.

Налоговый агент выплачивает дивиденды

За период с даты начисления до даты выплаты дивидендов курс иностранной валюты по отношению к рублю может измениться. Возникающие курсовые разницы относятся к внереализационным расходам (подп. 5 п. 1 ст. 265 НК РФ) (Постановление Президиума ВАС РФ от 29.05.2012 № 16335/11 по делу № А81-5904/2010, письма Минфина от 30.05.2019 г. № 03-03-06/1/39422, ФНС от 17.07.2014 № ГД-4-3/13838@).

Пример расчета курсовых разниц

Решение о выплате дивидендов в сумме 1 000 000 руб. принято 30.10.2020 г., в долларах 12 679 (курс доллара ЦБ равен 78,8699). На дату выплаты, 10.11.2020 г., курс составил 76,9515, налог с дивидендов перечислен в бюджет 11.11.2020 г., курс – 76,3978.

Налог с дивидендов нужно пересчитать на дату уплаты (п. 5 ст. 45 НК РФ), перечислить в бюджет налог нужно не позднее дня, следующего за днем выплаты (п. 4 ст. 287 НК РФ).

1. Доход перечислен 10.11.2020 г., сумма 10 777 долларов (12 679 – 15 % налог), в рублях 829 306, налог удержан 1902 доллара, в рублях 146 362. Курсовая разница положительная, 24, 3 тыс. руб.