Как сформировать инвестиционный портфель

2020 год стал настоящим испытанием для инвесторов, особенно новичков. Это был настоящий тест на стрессоустойчивость и проверка, насколько грамотно вложены деньги. Одни инвесторы отчитались о снижении своего капитала и нашли причины такого явления. Другие — разочаровались в инвестициях и ушли с рынка. А мой инвестиционный портфель остался в «зеленой» зоне, то есть показывал доходность на протяжении всего года. Я лишний раз убедилась, что правильно выбрала стратегию.

В статье расскажу, что такое инвестиционный портфель, чем его можно наполнить, чтобы защитить от инфляции и увеличить капитал, разберу типичные ошибки новичков.

Консервативный портфель. Его выбирают люди, которые имеют высокую восприимчивость к риску, и хотят быстро достичь финансовой цели. Например, инвестору до пенсии осталось 3–5 лет, и его цель — накопить на старость. Поэтому перед инвестором стоит задача — сохранить сбережения. Ему подойдут низкорискованные активы: депозиты, накопительные счета, облигации федерального займа — ОФЗ. У них предсказуемая доходность на уровне инфляции или чуть выше.

Динамика максимальной процентной ставки по вкладам в десяти крупнейших банках России имеет нисходящий тренд. В первой декаде ноября доходность составила 4,42%, а инфляция – 4,2%.

Для наглядности я выделила столбец с доходностью к погашению. Например, доходность ОФЗ-25083-ПД составит 4,47%. Это значит, что при покупке облигации по текущей цене (105,63% от номинала) и владении бумагой до конца срока (15.12.2021), ее доходность будет 4,47% — это чуть выше средней ставки по депозитам.

Умеренный портфель. Для тех, кто готов рисковать в разумных пределах и претендует на среднюю по рынку доходность. Портфель требует управления, потому что в него включают не только ОФЗ, но и более рискованные корпоративные облигации надежных эмитентов, акции индексных фондов и БПИФов — биржевых паевых инвестиционных фондов, ПИФов, акции «голубых фишек».

Агрессивный портфель. В этом портфеле минимальная доля консервативных инструментов или вообще нет таковых и высокая доля рискованных активов: акции и облигации отдельных эмитентов, фьючерсы и опционы, венчурные инвестиции.

Активный портфель. Требует от инвестора управления в режиме 24/7. Включает доходные и рискованные активы: акции роста, ВДО — высокодоходные облигации, стартапы, IPO — первичное размещение акций.

Пассивный портфель. Его часто используют инвесторы, кто не хочет или не может заниматься аналитикой и мониторингом. В составе чаще всего акции индексных фондов, паи ПИФов, драгоценные металлы — слитки, монеты, обезличенный металлический счет — ОМС.

Краткосрочный от 1 до 3 лет. В этом случае нельзя рисковать деньгами, поэтому до 100% в портфеле занимают депозиты и государственные и корпоративные облигации надежных эмитентов.

Среднесрочный от 3 до 10 лет. К перечисленным выше можно добавить более рискованные активы: акции индексных фондов и отдельных эмитентов, корпоративные облигации, ПИФы.

Долгосрочный свыше 10 лет. Наибольшая доля отводится рискованным и доходным инструментам. Но чем ближе к сроку достижения цели, тем меньше доля рискованных и доходных активов.

Неправильно

1. Накопить на образование ребенка.

2. Съездить в отпуск.

3. Накопить на пенсию.

Правильно

1. Накопить за 5 лет 3 000 000 ₽ на обучение ребенка в МГУ по направлению «Банковское дело».

2. Накопить 200 000 ₽ на поездку в Грецию семье из четырех человек в августе 2021 года.

3. Сформировать за 20 лет ежемесячный пассивный доход в размере 50 000 ₽ (в текущих ценах).

Этап 2 — определить суммы ежемесячного взноса на инвестиции. Лучше воспользоваться инвестиционным калькулятором.

Например, молодой человек хочет накопить к пенсии 10 000 000 ₽, чтобы в старости жить на проценты с капитала. Стартовый капитал для инвестирования — 10 000 ₽, срок до пенсии — 30 лет. Начинающий инвестор планирует применять консервативную стратегию инвестирования с доходностью 10%. Его инвестиционный портфель состоит из ОФЗ, депозитов, акций индексных фондов.

Пример: Я прошла тестирование на риск-профиль, которое показало, что склонность к риску у меня ниже среднего. Мне рекомендован умеренно сбалансированный портфель со следующей структурой: 50% акций: 35% российских и 15% иностранных; 40% облигаций и 10% краткосрочных инструментов, например, фонды денежного рынка.

Но здесь не учтена моя финансовая цель. Мне нужно достичь ее за 4 года, поэтому я скорректировала цифры: увеличила консервативную часть — облигации и золото — до 65% и уменьшила рискованную часть — акции — до 35%.

Этап 5 — открыть брокерский счет. Сама процедура отнимет не более 5 минут, ее можно провести онлайн. Но выбору брокера стоит уделить больше времени и сравнить предложения по следующим критериям: наличие лицензии, место в рейтинге Мосбиржи, тарифы и условия обслуживания. Как выбрать брокера, рассказали в предыдущей статье.

Этап 6 — выбрать активы в портфель. Самостоятельно или с помощью финансового консультанта выбираете активы на основе принятой стратегии инвестирования. Если действуете самостоятельно, дополнительно изучите методику анализа активов по книгам, статьям в интернете, на специальных курсах. Если обратились к брокеру — положитесь на профессионализм консультанта.

Этап 7 — ребалансировать портфель. Задача долгосрочного инвестора — придерживаться выбранной стратегии и регулировать доли активов в случае их изменения. Это позволит сохранять приемлемые для инвестора уровни риска и доходности даже в случае колебания рынка.

Во всем мире пользуется популярностью портфельная стратегия Asset Allocation. В переводе с английского означает «распределение активов». Иногда используют название «пассивное портфельное инвестирование». Автор стратегии — Гарри Марковиц, нобелевский лауреат.

Главная идея стратегии в том, что доходность инвестиционного портфеля зависит от его структуры, то есть от долевого распределения активов по классам и не предполагает активного управления. Оптимальное сочетание инструментов и их долей в портфеле позволяет сбалансировать риск и доходность.

При использовании стратегии Asset Allocation необходимо соблюдать определенные принципы.

Стратегия подходит для долгосрочного инвестирования и предполагает небольшие затраты: комиссии за управление, оплата услуг брокера, налоги.

Основу таких портфелей составляют индексные фонды — ETF и БПИФы, которые позволяют достичь широкой диверсификации. На российском рынке выбор скромнее, чем на американском или европейском, но начинающему инвестору есть, из чего собрать сбалансированный пассивный портфель. На Московской бирже есть фонды на акции, облигации, золото, денежные рынки России, США, Германии, Китая и других стран.

Пример частного инвестора. Покажу на примере долгосрочного инвестиционного портфеля, как можно реализовать стратегию Asset Allocation. Это не является инвестиционной рекомендацией. Напомню, что портфель под каждого инвестора собирается индивидуально.

В примере подобрала активы минимум на 10 лет. Инвестору 20 лет, и он планирует ежемесячно пополнять свой портфель на 3000–5000 ₽. Восприимчивость к риску — умеренная — инвестор стремится к повышению стоимости капитала и способен перенести умеренные колебания рынка.

В портфель включили пассивно управляемые индексные фонды на акции, облигации и золото. Достигли диверсификации по инструментам, странам и валюте. Так как инвестор интересуется инвестициями и самостоятельно изучает фондовый рынок, в портфель добавили акции отдельных эмитентов.

Пример компании по управлению активами. Стратегию Asset Allocation активно применяет крупнейшая компания по управлению активами Fidelity (США). Каждый из портфелей соответствует определенному риск-профилю:

Когда новичок собирает свой первый инвестиционный портфель, он может допустить ошибки — привожу наиболее частые.

1. Инвестировать, не собрав подушки безопасности. Инвестиции — это всегда риск, поэтому нельзя все сбережения вкладывать в такое мероприятие. Если наступит негативный сценарий, не всегда можно вывести деньги за короткое время. Лучше заранее создать финансовый резерв в ликвидных инструментах — депозиты, накопительные счета.

2. Сделать портфель, как у известного инвестора, популярного блогера или эксперта из соц.сетей. Выбирать и распределять активы необходимо индивидуально. У каждого инвестора свои цели, разные финансовые возможности и отношение к риску. Доходность, которая устраивает одного, может не подойти другому.

3. Купить на все деньги один актив, например, акции «Рога и Копыта». Такой подход нарушает одно из основных правил грамотного инвестирования — диверсификацию. Если распределить капитал по разным активам, валюте и странам, можно снизить риск потери денег и увеличить доходность портфеля.

4. Инвестировать без четкой финансовой цели. Это приведет к тому, что инвестор не сможет определить срок инвестирования, рассчитать минимальную сумму вложений и подобрать правильные инструменты инвестирования. Такой подход лишает мотивации к созданию капитала.

5. Не проверить свое отношение к риску. Восприимчивость к риску у каждого человека разная. Один спокойно переносит просадку портфеля на 20–30%, потому что уверен в дальнейшем росте. А другой пьет валидол, когда стоимость активов упала на 10% и действует под влиянием эмоций: продает подешевевшие активы, скупает подорожавшую валюту.

6. Вкладывать деньги по совету друзей в проекты, которые гарантированно принесут 1000% годовых. Ни один инвестор, управляющая компания или брокер не могут гарантировать результат от инвестиций. Инвестиционные консультации имеют право давать только инвестиционные советники.

Портфель: золотая середина между риском и доходностью

Почему портфель лучше ставки на один актив?

Чудес не бывает: чем более высокую доходность показывает актив в настоящий момент, тем выше риски, что заработок обернется убытками. Такие сверхизменчивые в цене инструменты как биткойн способны создавать и уничтожать целые состояния на очень коротком промежутке времени. Но и в истории «Газпрома» можно увидеть достаточно периодов, когда котировки стремительно падали, принося убытки инвесторам.

Поиск инвестиционной идеи усложняется, если учитывать при этом возможные убытки от вложений. Недостаточно просто найти актив, который может «выстрелить» — важно при этом оценить вероятность того, что «выстрел» будет направлен именно вверх. В идеале задача инвестора — получить приемлемую (например, вдвое выше банковского вклада) доходность при минимально возможных рисках.

Расчет рискованности конкретного инструмента — задача сложная. На первом этапе проще всего определять риск по следующей шкале:

Самый понятный способ контроля за рисками — распределить деньги между несколькими группами активов, иначе говоря — сформировать портфель. Еще в 1952 году Гарри Марковиц, аспирант Чикагского университета, доказал, что даже рискованные акции можно скомпоновать таким образом, что общий риск портфеля будет ниже риска входящих в него акций — за что и получил в 1990 году Нобелевскую премию.

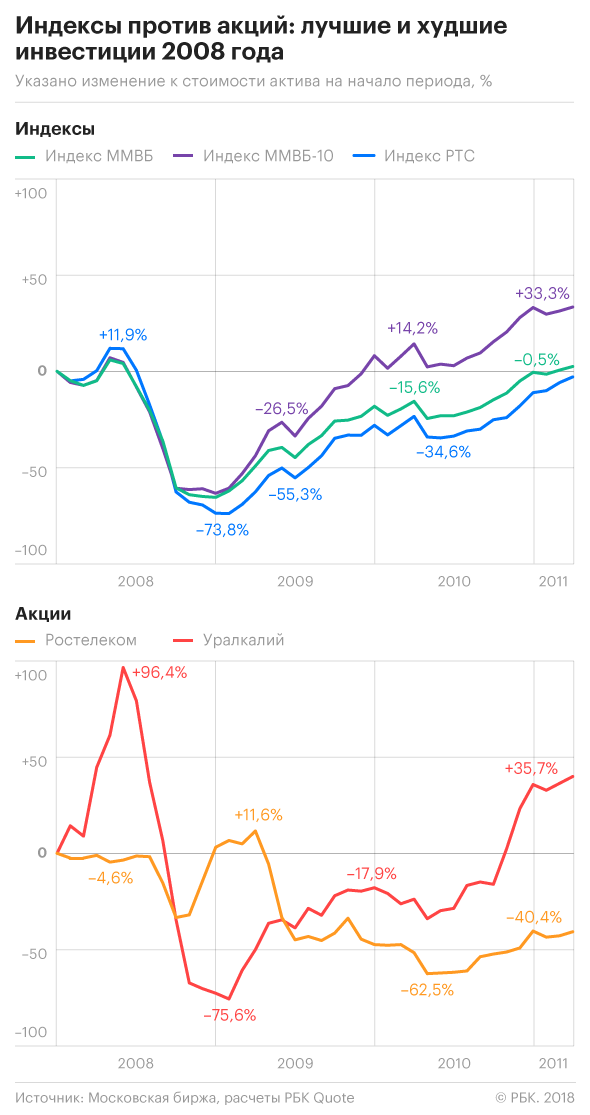

Поставим эксперимент на примере российского рынка. В его истории был достаточно короткий период, за который он пережил поочередно катастрофическое падение (январь—декабрь 2008) и волшебное, пусть и чуть более длительное, восстановление (январь 2009-апрель 2011). Возьмем для примера 13 акций («Уралкалий», ВТБ, «Сургутнефтегаз», «Северсталь», «Сбербанк», «Ростелеком», МТС, ОГК-5 (ныне «Энел»), ЛУКОЙЛ, «Норникель», «Аэрофлот», «АвтоВАЗ», «Газпром») и сравним их поведение с динамикой трех индексов — ММВБ, ММВБ-10 и РТС (индексы по сути являются портфелями, т.к. при их расчете учитываются котировки сразу многих акций).

Ставка на одну акцию

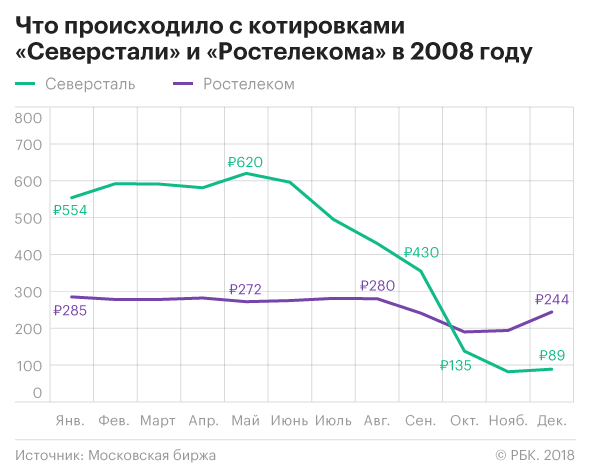

Если бы игрок хотел купить только одну акцию из всех 13 для инвестирования в 2008 году, выбором суперинвестора должны были быть акции «Ростелекома», они в том ужасном году потеряли лишь 15% своей стоимости.

Но предугадать такой исход в конце 2007 мог только гениальный игрок. В 2008 почти половину стоимости потерял ЛУКОЙЛ, около 4/5 — «Сбербанк», на 75% подешевели «АвтоВАЗ» и «Северсталь».

Игра на одной акции сродни рулетке. Кроме счастливого случая, объяснений таким удачам не существует. Если взять весь период и считать, что в указанные промежутки времени инвестор владел бы одной и той же акцией, то в восьми случаях из 13 он так и не смог бы вернуть инвестированных в начале денег.

Как повели себя индексы

Как составить портфель самостоятельно?

Самый хороший вариант для старта: собрать портфель с минимальным риском. Для этого нужно разделить деньги между покупкой акций « голубых фишек » и гособлигаций. Какова пропорция? Тут можно применить простое эмпирическое правило, которое учитывает растущее стремление избегать рисков с течением времени: доля облигаций в портфеле должна соответствовать возрасту инвестора.

Высоконадежные и самые ликвидные акции на рынке со стабильными показателями доходности. Компании — «голубые фишки» — это лидеры в своей индустрии. Как правило, изменение цен на акции «голубых фишек» определяет настроение рынка. Лицо, выпускающее ценные бумаги. Эмитентом может быть как физическое лицо, так и юридическое (компании, органы исполнительной власти или местного самоуправления). Финансовый инстурмент, используемый для привлечения капитала. Основные типы ценных бумаг: акции (предоставляет владельцу право собственности), облигации (долговая ценная бумага) и их производные. Подробнее

Как взвесить портфель акций по капитализации и секторам

Обзор разных подходов к диверсификации

Пассивный инвестор может столкнуться с трудностями при формировании портфеля.

Портфель должен быть надежным, соответствовать стратегическим целям и не уступать индексу. В случае с американским рынком обычно сравнивают с S&P 500, с российским — с индексом ММВБ.

Если мы на дистанции проигрываем широкому рынку, то составление индивидуального портфеля из акций может вовсе потерять смысл: проще вложиться в сам индекс через соответствующий инвестиционный фонд. Да, появятся незначительные потери в связи с комиссиями за управление, зато вложения будут расти вместе с рынком и не придется тратить на них время. Другой неплохой вариант — просто скопировать индекс, повторив перечень бумаг в схожих пропорциях.

Но даже в этих случаях возникает дилемма: есть два варианта индекса S&P 500, взвешенных по разному принципу. На какой ориентироваться? На этот вопрос ответим чуть позже.

Когда я организовывал свой портфель, столкнулся с рядом вопросов:

По всем этим пунктам я постараюсь дать подробный ответ в статье — или как минимум покажу направление мысли, которое может пригодиться инвестору.

Способы взвесить индекс

В первом случае доля компании соответствует ее капитализации: чем дороже компания, тем больше ее доля в портфеле. Во втором случае все активы размещаются в примерно равных долях.

Популярная версия S&P 500 как раз взвешена по капитализации, 10 крупнейших компаний занимают 25% индекса. Соответственно, они в значительной степени определяют его поведение. А если заглянуть в конец списка S&P 500, то там компаниям отведены лишь сотые доли процента.

Еще есть равновесная версия индекса — S&P 500 Equal Weight. В нем каждая бумага занимает равную долю — от 0,1 до 0,3%. Ни одна компания не превалирует над другой, не становится флагманом портфеля. Такой подход к составлению портфеля довольно сильно отражается на его динамике.

В 2003 году компания Invesco запустила ETF Invesco S&P 500 Equal Weight (RSP), который следует за равновесным индексом. В управлении этого фонда примерно 15 млрд долларов, комиссия за управление составляет 0,2%. Еще Invesco предлагает равновесные ETF для каждого из 11 секторов — их мы рассмотрим позже, — а также фонды на индексы компаний средней и малой капитализации:

Напомню, что компании классифицируются по капитализации:

Благодаря ETF от Invesco мы можем оценить, как показывает себя равновесная методика на исторической дистанции в 17 лет.

На протяжении всего этого времени равновесный индекс обгонял обычный. Однако мартовский обвал в связи с пандемией коронавируса в моменте практически нивелировал эту разницу. Похожая техническая картина наблюдалась и во время кризиса 2008 года.

Можно констатировать, что равновесный индекс более волатилен. Это связано с его секторальной структурой, а также с фокусом на компаниях средней капитализации: их акции сильнее падают в период турбулентности, но дают лучший результат на растущем рынке.

При этом, если рассматривать период менее 10 лет, обычный S&P 500 обгоняет равновесный, особенно в последние пять лет. Это связано с бурным ростом технологических гигантов, чья доля в индексе очень большая, а также с периодом активных байбэков — обратным выкупом крупными компаниями своих акций.

Если же заглянуть в более глубокое прошлое, можно увидеть, что больший промежуток времени увеличивает преимущество равновесной стратегии. Данные Wilshire позволяют отследить поведение обоих индексов с 1978 года. Они показывают, что с учетом реинвестирования дивидендов равновесный S&P рос в среднегодовом исчислении на 12,5%, а обычный — на 11,4%. Если экстраполировать эти данные на 42 года, получим подавляющую разницу:

То есть равновесная методика опередила обычный индекс почти в два раза. Это заставляет отнестись к ней серьезно и, возможно, попытаться внедрить на практике. Правда, с оглядкой на ее минусы, которые сейчас рассмотрим.

Плюсы и минусы равновесного портфеля

Еще одно важное наблюдение: равновесный подход не работает с индексами средней и малой капитализации. При сравнении вышеупомянутых EWMC и EWSC с конкурентами, взвешенными по капитализации, первые проигрывают. Это объясняется более венчурным характером акций средней и малой капитализации: лидеры списка выстреливают чаще и сильнее, поэтому в таких портфелях нужно делать более крупную ставку на фаворитов, а это предполагает взвешивание по капитализации.

Как работает ребалансировка портфеля

Управляем уровнем риска своей стратегии

Если в вашем портфеле несколько разных инструментов, со временем их доли изменятся.

Во время ребалансировки инвестор восстанавливает исходные пропорции инструментов: либо вносит дополнительные деньги, чтобы докупить просевшие активы, либо продает подорожавшие, а на вырученные деньги восполняет недостающие доли.

Ребалансировка позволяет четко придерживается выбранной стратегии и не превышать заданный уровень риска. Часто ребалансировка также позволяет повысить эффективность портфеля — улучшает отношение доходности к риску.

В этой статье рассмотрим ребалансировку двух типов портфелей: инвестиционного и пенсионного.

Зачем нужна ребалансировка

Ребалансировка — это процесс восстановления исходных долей активов в портфеле. Ее можно произвести двумя способами:

Принудительная ребалансировка может оказаться психологически трудной задачей: продажа активов обычно не входит в планы пассивного инвестора. Но если ничего не делать, со временем волатильность портфеля вырастет.

Статистика показывает, что портфель с периодической ребалансировкой более надежен в сравнении с аналогом без ребалансировки.

Доля акций в портфеле без ребалансировки с течением времени увеличивалась, достигнув максимума в 97%. Поэтому среднегодовая доходность этого портфеля ожидаемо оказалась выше: 8,9% против 8,1% у портфеля, в котором доля акций удерживалась в исходной пропорции. Но и уровень риска стал выше: годовая волатильность выросла до 13,2%, в то время как у конкурента она была 9,9%. Это значит, что хоть портфель без ребалансировки и принес больше денег, он мог просесть сильнее, чем портфель с ребалансировкой.

Как видим, главная цель ребалансировки — не максимизация прибыли, а минимизация уровня риска портфеля.

Если бы стояла задача получить наибольшую прибыль любой ценой, тогда инвестору изначально следовало бы выбрать портфель, на 100% состоящий из акций. Но и риск в этом случае был бы значительно выше.

Как победить выгорание

Оценка эффективности ребалансировки

Итак, главное преимущество ребалансировки — контроль рисков. При продаже переоцененных активов и покупке недооцененных компенсируются отклонения доходности портфеля от его среднего значения — так называемого математического ожидания. В итоге сглаживается волатильность, а зачастую и повышается эффективность портфеля.

Об эффективности портфеля можно судить по коэффициенту Шарпа: чем он выше, тем большую доходность получает инвестор на единицу риска. Простой пример расчета этого коэффициента я приводил в статье про всепогодную стратегию.

Чтобы проверить, как ребалансировка может повлиять на эффективность инвестиций, протестируем всепогодный портфель на исторических данных с помощью сервиса Portfolio Visualizer.

Пример наполнения всепогодного портфеля

| Тикер | Название фонда | Характеристика | Доля |

|---|---|---|---|

| VTI | Vanguard Total Stock Market ETF | Широкий рынок американских акций | 30% |

| TLT | iShares 20+ Year Treasury Bond ETF | Долгосрочные казначейские облигации сроком от 20 лет | 40% |

| IEF | iShares 7—10 Year Treasury Bond ETF | Среднесрочные облигации с дюрацией 7-10 лет | 15% |

| DBC | Invesco DB Commodity Tracking | Коммодити — сырьевые товары | 7,5% |

| GLD | SPDR Gold Shares | Золото | 7,5% |

Результат всепогодного портфеля с ребалансировкой и без за 14 лет

Ежегодная ребалансировка позволила не только поддерживать уровень риска, но и получить большую доходность портфеля — на 0,44 процентного пункта больше в среднегодовом выражении. Портфель с ребалансировкой по отношению доходности к риску оказался эффективнее: у него выше коэффициент Шарпа.

Стоит сделать оговорку: полученные результаты справедливы на рассматриваемом отрезке в 14 лет. Это не гарантирует, что всепогодный портфель даст аналогичные результаты в будущем или на другом историческом периоде.

Плюсы и минусы ребалансировки

Как мы выяснили, ребалансировка позволяет инвестору четко придерживаться выбранной стратегии и не отклоняться от приемлемого уровня риска, а в некоторых случаях она может и улучшить доходность портфеля.

Это достигается во многом за счет воплощения стоимостного подхода к инвестированию: мы продаем переоцененные активы в пользу недооцененных, у которых есть потенциал роста. Но стоимостное инвестирование работает не всегда: иногда продажа преуспевающих бумаг в пользу отстающих, наоборот, работает в минус.

Из других недостатков ребалансировки можно отметить следующие:

Еще раз напомню: если вы регулярно пополняете портфель, может, и не придется продавать подорожавшие активы — достаточно восполнять просевшие доли активов за счет внесенных денег.

Когда ребалансировать портфель

Существует несколько вариантов определения, в какой момент нужна ребалансировка.

По времени. Это самый простой подход: ребалансировка проводится с заданной периодичностью, например раз в месяц, квартал, полугодие или год.

Те же исследователи из Vanguard провели ряд симуляций портфелей 50/50 на исторических данных с 1926 по 2014 год. Ребалансировку они проводили с разной периодичностью: раз в месяц, квартал, год или никогда.

Результаты показали, что изменение частоты ребалансировок не так сильно сказывается на пропорции акций, итоговой доходности или волатильности. Куда сильнее отличие портфелей с ребалансировкой от аналога, который никогда не ребалансировали. Доля акций в последнем в среднем составляла 81%, что поднимало волатильность портфеля до 13,2%. В то же время у ребалансированных аналогов волатильность была около 10%.

Получается, важнее сам факт ребалансировки, а не ее частота. При выборе периодичности ребалансировки нужно ориентироваться на комиссионные издержки. При ежемесячной ребалансировке они составили 2,6% в годовом выражении, при годовой — 1,7%.

Еще при более частом пересмотре портфеля приходится проводить больше операций: 1068 операций при ежемесячном подходе и 88 при годовом. Объем потраченного времени увеличивается на порядок.

Результаты симуляций портфеля 50/50 с разной периодичностью ребалансировок

| Месяц | Квартал | Год | Никогда | |

|---|---|---|---|---|

| Средняя доля акций | 50,1% | 50,2% | 50,6% | 80,6% |

| Годовые расходы на комиссию | 2,6% | 2,2% | 1,7% | 0% |

| Количество ребалансировок | 1068 | 355 | 88 | 0 |

| Среднегодовая доходность | 8,0% | 8,2% | 8,1% | 8,9% |

| Среднегодовая волатильность | 10,1% | 10,1% | 9,9% | 13,2% |

Исследование Vanguard, стр. 8PDF, 224 КБ

По триггеру. В этом случае инвестор не ориентируется на время, а просто ребалансирует портфель тогда, когда отклонение долей активов превышает определенный порог: например, 1, 5 или 10%. Таким образом, может случаться по несколько ребалансировок в месяц или ни одной за несколько лет — в зависимости от того, когда отклонение доли активов превысит выбранный порог.

При этом подходе инвестору придется регулярно мониторить состояние портфеля, чтобы не пропустить момент, когда отклонение долей активов достигнет заданной величины.

Исследователи провели симуляции на историческом отрезке с 1980 по 2014 год. При этом брали такие пороги отклонений: 1, 5, 10 и 0% — то есть принудительная ежедневная ребалансировка.

В случае с порогом 0% вышло 8826 ребалансировок, а ежегодные расходы на комиссии достигали 8,3%, что фактически съело почти всю доходность, — все эти годы мы бы просто «кормили» брокера.

Зато при таком варианте исходная доля акций всегда оставалась неизменной — 50%. Для сравнения: с 10%-м порогом доля акций отклонялась до 52,8%, что повышало среднегодовую волатильность на 0,2 процентного пункта — с 7,7 до 7,9%.

Результаты симуляций портфеля 50/50 с разными порогами

| 0% | 1% | 5% | 10% | Нет | |

|---|---|---|---|---|---|

| Средняя доля акций | 50,0% | 50,1% | 50,5% | 52,8% | 63,6% |

| Годовые расходы на комиссию | 8,3% | 5,5% | 2,4% | 1,6% | 0,0% |

| Количество ребалансировок | 8826 | 414 | 23 | 6 | 0 |

| Среднегодовой доход | 9,5% | 9,6% | 9,6% | 9,6% | 9,5% |

| Среднегодовая волатильность | 7,7% | 7,7% | 7,7% | 7,9% | 10,5% |

Исследование Vanguard, стр. 14PDF, 224 КБ

По времени и триггеру. Такой подход означает, что ребалансировка проводится с установленной периодичностью, например раз в месяц, квартал или год, но только при условии, что отклонение долей превышает заданный порог.

В этом случае будет происходить меньше ребалансировок, чем в варианте только с триггером. Ведь если отклонение долей превысит заданный лимит, ребалансировка произойдет не сразу, а только в ближайшую запланированную дату. И если наступает дата ребалансировки, а процентный триггер не сработал, ребалансировка не проводится.

И точно так же ключевую роль в выборе способа ребалансировки играют брокерские комиссионные. Ведь в одном случае понадобилось 423 ребалансировки (ежемесячная с 1%-м триггером ), в другом — 19 (годовая с 10%-м триггером ).

Результаты симуляций портфеля 50/50 с ребалансировкой по времени и триггеру

| Частота | Триггер | Средняя доля акций | Комиссионные | Количество ребалансировок | Доходность | Волатильность |

|---|---|---|---|---|---|---|

| Месяц | 0% | 50,1% | 2,6% | 1068 | 8,0% | 10,1% |

| 1% | 50,1% | 2,3% | 423 | 8,0% | 10,1% | |

| 5% | 51,2% | 1,6% | 64 | 8,1% | 10,1% | |

| 10% | 52,2% | 1,3% | 24 | 8,3% | 10,2% | |

| Квартал | 1% | 50,2% | 2,1% | 227 | 8,2% | 10,1% |

| 5% | 50,9% | 1,5% | 50 | 8,3% | 10,2% | |

| 10% | 51,0% | 1,2% | 22 | 8,3% | 10,1% | |

| Год | 1% | 50,6% | 1,7% | 79 | 8,1% | 9,9% |

| 5% | 51,2% | 1,6% | 36 | 8,2% | 9,8% | |

| 10% | 52,4% | 1,5% | 19 | 8,3% | 10,0% | |

| Никогда | — | 80,6% | 0,0% | 0 | 8,9% | 13,2% |

Исследование Vanguard, стр. 9PDF, 224 КБ

Как ребалансируют инвестиционные и пенсионные портфели

Под различиями между инвестиционным и пенсионным портфелем мы подразумеваем разные этапы в жизни инвестора: до выхода на пенсию инвестор регулярно откладывает деньги и копит капитал, а на пенсии — перестает откладывать и тратит накопленное на жизнь.

Оба типа портфелей могут состоять из акций, облигаций и альтернативных инструментов. Пропорции инструментов в них могут отличаться, хотя и это не обязательно.

Например, инвестор может делать ставку на 80%-ю долю акций как в период накопления капитала, так и после выхода на пенсию. Как показывает исследование «Тринити», повышенная доля акций в пенсионном портфеле обеспечивает большую вероятность того, что накопленных денег хватит на долгую пенсию — в 40—60 лет. Доходность акций на большинстве исторических отрезков не только покрывает выводимые пенсионером средства и компенсирует инфляцию, но и позволяет портфелю продолжать расти.

Таким образом, инвестиционный и пенсионный портфели могут выглядеть идентично. Но важно учитывать, что на них возлагаются разные функции:

В пенсионный портфель не вносятся новые деньги, поэтому в нем ребалансировка может происходить только за счет продажи подорожавших и покупки подешевевших активов.

Посмотрим, насколько важно соблюдать распределение активов в пенсионном портфеле. Для этого будем основываться на симуляциях пенсионных портфелей с разными пропорциями акций и облигаций на исторических данных в период с 1871 по 2018 год. В качестве акций рассматривается индекс S&P 500, а в качестве облигаций — 10-летние казначейские облигации.

В тестах рассмотрим варианты портфелей без ребалансировки, с ежемесячной ребалансировкой при комиссии 0,005% и ежегодной ребалансировкой с комиссией 0,01%. Мы взяли суммы, приближенные к комиссиям зарубежных брокеров. В случае с российскими брокерами стоит закладывать в расчет более высокие издержки.

Ребалансировка пенсионного портфеля по времени

Рассмотрим два классических варианта портфелей: 60% акций и 40% облигаций и более консервативный аналог — 40% акций и 60% облигаций. Но выведенные закономерности будут справедливы и для других пропорций активов.

Прежде чем начать, введем ключевое понятие в пенсионной теории — «ставка изъятия».

Что такое ставка изъятия

Это тот процент капитала, который пенсионер выводит на свои нужды в первый год выхода на пенсию. А каждый следующий год он индексирует пенсию на размер инфляции, чтобы покупательная способность пенсии со временем не снижалась.

Каждый инвестор при выходе на пенсию должен подобрать для себя безопасную ставку изъятия — которая с наибольшей вероятностью гарантирует, что портфель не обнулится в течение пенсионного горизонта.

Возможно, вы слышали о правиле 4%. Оно гласит: ставка изъятия 4% с вероятностью 95—100% гарантирует, что пенсионного капитала хватит минимум на 30 лет. Это справедливо для пенсионного портфеля, в котором доля акций составляет минимум 50%.

Подробнее читайте про это в нашей полномасштабной статье про формирование пенсионного портфеля.

Пенсионный портфель 60/40. Измерим вероятность успеха портфеля при разных ставках изъятия и с разными типами ребалансировок. Успех в нашем случае — ситуация, когда денег хватает на всю пенсию.

На пенсионном горизонте в 30 лет результаты ребалансирок малозаметны. При ставке изъятия ниже 5% ребалансировку лучше проводить ежегодно. Если ставка выше 5%, стоит вовсе отказаться от ребалансировки.

На горизонте 40 и 50 лет действие ребалансировки сказывается сильнее. В первом случае следует отказаться от ребалансировки, если ставка выше 4,4%, во втором — после 3,9%.

Также стоит отметить: ежегодная ребалансировка всегда показывает себя лучше, чем ежемесячная.

Пенсионный портфель 40/60. Это более консервативный аналог предыдущего портфеля — облигации в нем занимают 60%. Согласно исследованию «Тринити», у такого портфеля ниже вероятность прокормить человека в течение всего срока пенсии. Поэтому на графиках видно, что вероятность успеха такого портфеля ниже, чем у предыдущего. Например, на горизонте 50 лет шанс того, что портфель не обнулится до конца срока, составляет менее 25% — независимо от ребалансировки.

Что же касается ребалансировки, мы наблюдаем тот же эффект: чем ниже ставка изъятия, тем больше необходимость ребалансировки, а ее действие сильнее сказывается на длительных горизонтах.

Ребалансировка пенсионного портфеля по триггеру

Теперь проведем те же симуляции с ребалансировкой по триггерам. Напомню, что этот способ требует пристального наблюдения за портфелем, чтобы не пропустить момент дисбаланса. Это может быть неудобно, тем более на пенсии — когда человек вышел на заслуженный отдых. Другой возможный вариант — автоматизировать процесс с помощью трейдинговых программ, но это потребует дополнительных знаний.

Проделаем симуляции с широким набором порогов, после которых требуется ребалансировка:

Пенсионный портфель 60/40. Как и в случае с ребалансировкой по времени, на горизонте 30 лет разница в результатах между триггерами небольшая. Но можно сделать вывод, что худшие пороги — 1 и 50%. А 10 и 25% показали себя отлично.

На пенсионном сроке 40 лет различие в результатах между триггерами становится более явным. Безусловный фаворит здесь — ребалансировка с порогом 25%. Разве что при ставке изъятия ниже 3,5% она сопоставима с другими триггерами.

Если горизонт составляет 50 лет, использование триггера 25% — лучший вариант при любых ставках изъятия. Ребалансировка с таким порогом добавляет пенсионному портфелю до 5—10 процентных пунктов к вероятности успеха.