Учет портфеля и сделок: опыт и выводы

Тема того, как учитывать и анализировать свои действия на бирже, раскрыта здесь слабо, несмотря её важность. Чтобы лучше это понять, приведу почти невымышленный пример.

Вася — порядочный инвестор, совершает по несколько сделок в неделю с акциями 1го и 2го эшелонов. Газпромом торгует он уже давно, этот год начал с покупки по 152, затем на падениях докупал еще по 145, 131 и 124. Когда акции пошли в рост, он избавился от части бумаг по 135. Да еще и дивиденды за это время пришли.

И теперь садится Вася перед отчетом брокера, чешет голову и пытается понять из всего этого:

Вася неглуп и понимает, что инвестиции — дело сложное и требуют постоянного анализа результатов: что я делаю не так, а где сделал хорошо, в какую сторону мне следует сместить свою стратегию.

Именно поэтому каждому инвестору так важно иметь удобный инструмент для ведения своих результатов на бирже и их анализа.

За время торговли я перепробовал много вариантов и сервисов, которые постараюсь перечислить ниже:

1. Отчеты брокера

Это самый простой вариант, многие брокеры сами регулярно отправляют файлы с отчетами на почту или позволяют сформировать документ из личного кабинета за указанную дату.

Плюсы: простота, исключены ошибки, все сходится копейка в копейку.

Минусы: отсутствие гибкости, большинство брокеров не представляют всей нужной информации, все равно приходятся брать в руки калькулятор. Нет интерактива: таблицу не отсортируешь, график не построишь.

2. Excel

Создаем таблицу, куда заносим все сделки и пишем формулы, производящие расчет.

Плюсы: гибкость, можно запрограммировать любую формулу и собрать отчет или график на свой вкус, фантазия ограничена лишь знаниями Excel.

Минусы: некоторые вещи (например учет по FIFO) реализуются очень тяжело, таблицы не всегда наглядные, приходится очень много времени терять на написание формул под себя.

3. Google Finance

В разделе Portfolios этого сервиса можно создать свой портфель и добавить туда интересующие акции. Доходности, прибыль и все остальное будет рассчитано автоматически. Сервис также будет отображать в режиме реального времени все рыночные данные.

Плюсы: никаких сложных формул и расчетов, все делает сервис. Нужно только занести все сделки (тикер, дата, количество). Есть возможность загрузить результат в Excel и работать там с ним дальше. Бесплатность, отсутствие ошибок и стабильность.

Минусы: слабый функционал. Например, нет простой возможности учесть дивиденд или построить график стоимости портфеля. Не поддерживаются облигации и наличие проблем с некоторыми российскими эмитентами.

4. Investfunds

http://investfunds.ru/

Аналогичным образом можно добавить сделки на их сайте и следить за портфелем.

Плюсы: есть учет облигаций, ПИФов, валюты и драгметаллов. Удобный интерфейс. Нормальная работа с российскими эмитентами. Отсутствие глюков и ошибок.

Минусы: мало гибкости, нет учета дивидендов и купонов, недостаточно диаграмм и графиков. Сервис давно не развивается. Платный, взымается 180 рублей в месяц при работе больше чем с тремя инструментами.

5. Intelinvest

https://intelinvest.ru/

С прошлого года сервис стал очень быстро развиваться, видимо нашел новых инвесторов.

Плюсы: самый широкий функционал среди всех перечисленных сервисов. Есть и учет дивидендов, купонов (и амортизации) по облигациям, ETF и иностранных акций, уведомления на почту, отслеживание событий и еще много чего. Можно быстро импортировать сделки из отчетов брокера, все таблицы экспортируются в Excel. Приятный внешний вид, чем-то напоминает Investfunds. Бесплатный.

Минусы: один раз получил ошибку при импорте сделок, пришлось отписывать разработчикам, исправили достаточно быстро, но сделки с деньгами так и не импортировались.

6. Conomy Portfolio

https://portfolio.conomy.ru

Аналогичен перечисленным выше сервисам.

Плюсы: есть учет дивидендов, быстрый интерфейс, обилие информеров и графиков. По открытым позициям даются рекомендации, можно отслеживать потенциал. Сервис активно развивается, появляются новые возможности.

Минусы: нет работы с облигациями, ETF и зарубежными акциями. Сервис пока сыроват, периодически возникают ошибки. Платный, стоимость 400 рублей в месяц.

Список не претендует на полноту и объективность, поэтому если вы знаете о каком-то инструменте, не упомянутом здесь — пожалуйста отписывайте комментарии.

Таблица для учета инвестиций

Я продал квартиру и вложил деньги в фондовый рынок. Чтобы отслеживать изменения по портфелю, попробовал несколько публичных сервисов — платных и бесплатных, но все они показались неудобными, либо с ежемесячной оплатой. Вернулся к старому доброму «Экселю». На разработку таблицы потратил две недели.

Таблица фиксирует все мои активы: акции, облигации, кэш, фонды. Активы записаны в количестве, рублях и долларах по среднему курсу. Распределены по секторам экономики, доля каждого актива и каждого сектора измеряется в рублях и в процентах от общей стоимости портфеля.

По каждой бумаге просчитана будущая дивидендная/купонная доходность на основе публичных данных и прогнозов. Все в процентах и деньгах. Это удобно: я точно знаю, на какую сумму дивидендов могу рассчитывать в будущем году, и могу контролировать ДД по долларовой и рублевой части портфеля независимо. Мой портфель имеет перекос в сторону дивидендных акций, поэтому мне важно понимать, сколько я заработаю за следующий год, а курсовая стоимость акций меня не интересует совсем, поэтому я ее не отслеживаю (бумаги не продаю, а только покупаю).

На основе данных в таблице построены графики: по типам активов (акции роста, акции дивидендов, защитные активы, бонды), разбивка по секторам экономики (я визуал), по валютам всех активов.

Таблица считает сумму дивидендного дохода в год и средний в месяц, в рублях и долларах отдельно + конвертация долларов по курсу в рублях и общий итог ДД в месяц.

В таблице есть дополнительные вкладки: планы по будущим покупкам (по какой цене планирую какой актив купить с обоснованием), контроль поставлений дивов / купонов (дата, сумма, эмитент), динамика капитала с графиком, подборка коротких бондов, которые я использую для финансовой подушки, портфель сына и план по пассивному доходу на 15 лет вперед, по которому я следую.

Таблицу прикладываю, но все данные по эмитентам, суммам и стоимости акций я изменил, так как мой портфель непубличный.

Действую так: Купил акцию — добавил строчку в соответствующий сектор. Указываю эмитента, сектор, количество купленных бумаг, брокера, валюту акции, сумму покупки и планируемый дивиденд на одну акцию. Формулы просчитывают все остальное.

Если акция уже была — просто изменил количество акций в строчке. Автоматически просчитывается чистая ДД (за вычетом налога) на то количество акций, которое я указал. Чистая ДД прибавляется в итоговую сумму заработка за год. Если это доллары — они конвертируются в рубли по курсу 75 рублей за доллар и добавляются к сумму заработка за год.

В комплекте к таблице идут принципы инвестирования, которым я следую. Например, доля одного эмитента не может быть более 5% от портфеля, а доля одного сектора не может быть более 15% от портфеля. Покупки совершаются в три этапа: 30% + 30% + 40% в зависимости от степени падения бумаги. По некоторым эмитентам использую так называемую «демо покупку»: когда бумага на хаях, и я захожу на одну акцию, чисто чтобы за ней следить и так далее. В совокупности таблица и принципы отлично дисциплинируют.

Благодаря таблице я точно знаю, сколько денег заработаю в следующий год. Могу отследить исторические данные по портфелю: сколько ДД принес, например, октябрь этого года, и могу сравнить его с октябрем прошлого года и оценить прибавку в ДД.

Сделки я совершаю один-два раза в месяц, каждую фиксирую в таблице. Занимает это около 10 минут.

Таблицу постоянно дорабатываю. Сейчас планирую добавить столбец, который бы просчитывал рост дивдоходности эмитента за то время, что я его держу, и средний рост в год.

Дневник инвестора: личный опыт учета инвестиций

Как вести учет своих инвестиций.

Деньги любят счет. Если вы ведете семейный бюджет, а тем более имеете личный финансовый план, то убедились, насколько важно грамотное управление финансами. Для реализации своих финансовых целей несколько лет назад мы с мужем занялись инвестированием: каждый месяц пополняем наш инвестиционный портфель активами, в конце года оцениваем результат.

Для нас важен порядок в финансах, поэтому регулярно ведем не только семейный бюджет, но и дневник инвестора. В статье расскажу, для чего нужно учитывать инвестиции и как мы осуществляем этот процесс в нашей семье.

Что такое и для чего я веду дневник инвестора

Дневник инвестора, или таблица по учету инвестиций, – это регулярная запись обо всех операциях, которые вы проводите со своими активами. И здесь речь идет не только о фондовом рынке. Назовем дневник документом, хотя по нему вы никому не обязаны отчитываться, кроме как самому себе.

В дневнике должна быть информация обо всем, что приносит вам доход. Например:

Это всего лишь примеры. Состав активов, которые входят в ваш инвестиционный портфель, может быть меньше. Главная задача – отслеживать все сделки, полученный доход или убыток от операций. Можно провести аналогию с ведением семейного бюджета: купили продукты или получили зарплату – записали в таблицу.

Если вы не совершаете по несколько сделок в день, то фиксация инвестиционных операций не отнимет много времени. Например, мы с мужем инвестируем раз в месяц. Тратим 2–3 минуты, чтобы записать наши сделки. Специальные программы помогают автоматизировать процесс. В статье расскажу, чем пользуемся мы. Общение со многими инвесторами показало, что и другие инвесторы используют эти же сервисы.

Что мы получаем от регулярного учета нашего капитала:

Мой опыт организации учета инвестиций

Если у вас открыт брокерский счет у одного брокера, то можно вообще не заводить отдельные инструменты для учета инвестиций. В личном кабинете вы будете видеть все свои сделки, доходность по инструментам и по портфелю в целом. У одних брокеров аналитика подробная, у других она более краткая, но есть она у всех.

Нашу семью вариант с брокерским сервисом не устраивает, потому что в семье несколько счетов у разных брокеров. Но мы хотим анализировать наш общий портфель, а для этого надо собрать информацию по активам в одном месте. Мы остановились на двух вариантах:

Учет в электронных таблицах

Вести учет инвестиций можно в любых электронных таблицах: Excel или Google Таблицах.

Мне удобнее использовать второй вариант: автоматическое сохранение, могу редактировать онлайн с телефона или компьютера, быстро посылаю ссылку другому человеку при необходимости. В остальном обе программы похожи по набору функций, поэтому используйте ту, которая вам кажется проще.

В электронной таблице я веду учет активов для решения вопроса, какие ценные бумаги мне надо докупить. Заполняю ее каждый раз, как совершаю сделки на бирже. Доходность эта таблица не считает, для этой цели я использую другой способ. Знаю многих инвесторов, кто разработали таблицы с расчетом доходности. Мне они все кажутся сложными.

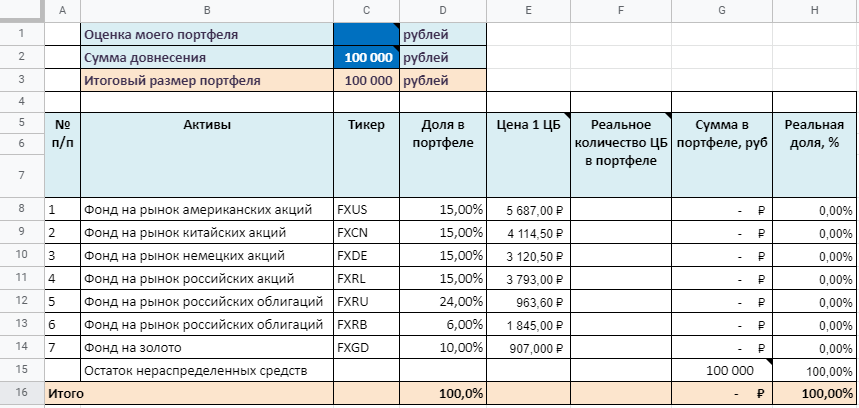

Для примера я составила простенький портфель, чтобы показать, как работают формулы. Шаблон таблицы вы можете скачать здесь. Я сделала автоматический запрос на создание копии, но почему-то он не срабатывает для смартфонов. Тем, кто будет проходить по ссылке на телефоне, надо сделать копию документа: в меню выберите “Файл”, потом “Создать копию”.

Алгоритм заполнения таблицы:

Должно получиться примерно следующее.

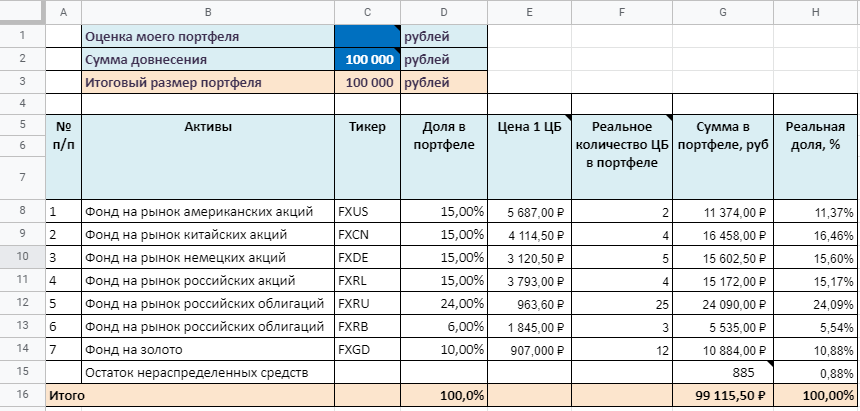

У нас остался нераспределенный остаток в 885 руб. Он перейдет на следующий месяц. При следующей покупке необходимо будет заполнить ячейки G1 и G2, обновить цены и внести новое количество ценных бумаг.

Ведение портфеля в сервисе Intelinvest

Для получения полноценной аналитики мы ведем семейный портфель в онлайн-сервисе Intelinvest.

Сервис позволяет вести публичный портфель. Некоторые известные инвесторы этим пользуются, чтобы показать, какие сделки они совершают, какую прибыль получают. Так они агитируют вас учиться у них инвестированию.

Программа бесплатная для 1 портфеля, в котором не более 7 ценных бумаг. Есть еще 2 тарифа:

Бесплатный тариф нам не подходит, т. к. активов больше, чем 7. Мы выбрали пакет “Стандарт”. Очень довольны результатом. Компания часто устраивает акции, во время которых оплатить за год можно даже дешевле, чем указано в тарифах.

Заключение

Есть разные варианты расчета инвестиций. Предложенная мной таблица простая, но для небольших портфелей она вполне подойдет, а доходность можно посмотреть у брокера. Мне удобно по ней определять, что и в каком количестве докупить.

Для более сложного учета, когда капитал состоит не только из акций и облигаций, когда счета открыты у нескольких брокеров, конечно, лучше пользоваться онлайн-сервисами или разработать свою электронную таблицу с формулами расчета доходности. Вам выбирать.

Составление инвестиционного портфеля по Марковицу для чайников

В данном обзоре мы представим простой пример составления оптимального инвестиционного портфеля по Марковицу.

Введение в портфельную теорию

Портфельная теория Марковица была обнародована в 1952 году. Позже автор получил за нее Нобелевскую премию.

Целью модели является составление оптимального портфеля, то есть с минимальным риском и максимальной доходностью.

Как правило, решается две задачи: максимизация доходности при заданном уровне риска и минимизация риска при минимально допустимом значении доходности.

Доходность портфеля измеряется как средневзвешенная сумма доходностей входящих в него бумаг.

wi — доля инструмента в портфеле;

ri — доходность инструмента.

Риск отдельного инструмента оценивается как среднеквадратичное (стандартное) отклонение его доходности. Для расчета общего риска портфеля необходимо отразить совокупное изменение рисков отдельного инструмента и их взаимное влияние (через ковариации и корреляции — меры взаимосвязи).

σi — стандартное отклонение доходностей инструмента;

kij — коэффициент корреляции между I,j-м инструментом;

Vij — ковариация доходностей i-го и j-го финансового инструмента;

n — количество финансовых инструментов в рамках портфеля.

Таким образом, в рамках правильно подобранного портфеля риски снижаются за счет обратной корреляции инструментов. При этом устраняются не только специфические риски инструмента, но и снижается систематический (рыночный) риск.

Для составления портфеля решается оптимизационная задача. При этом в базовом виде использование заемных средств не предполагается, то есть сумма долей активов равняется единице, а доли эти положительны.

Минимизируем риск при минимально допустимом уровне доходности

Максимизируем доходность при заданном уровне риска

Пример расчетов в Excel

Оптимальный портфель содержит различные группы активов — акции, облигации, товарные фьючерсы и т.д. Так легче подобрать инструменты с отрицательной корреляцией и минимизировать риски.

В нашем примере будет использован более простой подход — составление портфеля из нескольких американских акций. Для эффекта диверсификации возьмем представителей различных секторов — платежную систему VISA, ритейлера Macy’s, технологичного гиганта Apple и телеком AT&T.

Сразу отмечу, что это лишь пример. Все эмитенты интересны, но для грамотного составления портфеля необходимо учитывать фундаментальные показатели, включая рыночные мультипликаторы, оценивать технические уровни для входа в позицию.

Этап 1. Выкачиваем котировки. Необходимо взять данные минимум за год. В нашем примере были взяты ежемесячные цены закрытия с 31.06.2017 по 31.05.2018.

Этап 2. Считаем доходности по каждой бумаге. Для простоты не будем учитывать эффект дивидендов.

Считаем доходность за каждый месяц по формуле натурального логарифма. К примеру, доходность VISA за май 2018 = LN(C14/C13)

Для расчета ожидаемой доходности берем среднее значение за рассматриваемый период. В нашем случае это год. Ожидаемая доходность VISA = СРЗНАЧ(G3:G14)

Получаем отрицательную доходность AT&T, и убираем бумагу из портфеля. Сразу отмечу, что в этом заключается недостаток модели, ведь просевшие ранее акции в перспективе могут развернуться.

Этап 3. Расчет риска каждой акции. Производится по формуле стандартного отклонения. К примеру, риск VISA =СТАНДОТКЛОН(G3:G14)

Указываем окне входной интервал — ежемесячные доходности акций, а в опции «Группирование» выбираем «по столбцам».

В результате получаем ковариационную матрицу.

Этап 5. Расчет общей доходности портфеля. Для начала установим произвольные доли бумаг в портфеле. Они положительны, их сумма равна 1.

Считаем средневзвешенное значение доходностей отдельных акций. Воспользуемся формулой G15*G23+H15*H23+I15*I23

Этап 6. Расчет общего риска портфеля. Производится по формуле массива КОРЕНЬ(МУМНОЖ(МУМНОЖ(G23:I23;G20:I22); E20:E22))

Этап 7. Портфель минимального риска.

Речь идет о долях отдельных бумаг в портфеле. Для начала необходимо определить минимальный уровень допустимой доходности портфеля (rp). Возьмем rp >= 3,2%.

При оценке долей акций воспользуемся надстройкой в Excel «Поиск решений», для этого выбираем Главное меню → «Данные» → «Поиск решений».

В надстройке «Поиск решений» необходимо ввести ссылку на ячейку, которую следует оптимизировать (общий риск портфеля, минимизируем), ввести какие параметры необходимо изменять (доли акций) и ограничения. Введем ограничения на весовые значения коэффициентов у акций: сумма долей акций должна быть равна 1 и сами доли должны иметь положительный знак.

В результате имеем портфель с 73% долей VISA и 27% долей Macy’s.

Визуально портфель выглядит так:

Этап 8. Портфель максимальной доходности.

Для начала необходимо определить максимальный уровень допустимого риска портфеля (σp). Возьмем σp 30

Последние новости

Рекомендованные новости

Главное за неделю. Будем качать посвистывая

Итоги торгов. Распродажи могут усилиться на следующей неделе

Идеальные фишки: дают максимум доходности на единицу риска

Наиболее подходящие акции США для активных трейдеров на декабрь

Внимание, Snap!

Агрегатор такси уезжает в Гонконг. Китайские бумаги поехали вниз!

Небольшой биотех потеснил Apple в топе по оборотам на СПБ Бирже

Адрес для вопросов и предложений по сайту: bcs-express@bcs.ru

* Материалы, представленные в данном разделе, не являются индивидуальными инвестиционными рекомендациями. Финансовые инструменты либо операции, упомянутые в данном разделе, могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Компания БКС» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном разделе.

Информация не может рассматриваться как публичная оферта, предложение или приглашение приобрести, или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски. Клиент также несет расходы на оплату брокерских и депозитарных услуг, подачи поручений по телефону, иные расходы, подлежащие оплате клиентом. Полный список тарифов ООО «Компания БКС» приведен в приложении № 11 к Регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС». Перед совершением сделок вам также необходимо ознакомиться с: уведомлением о рисках, связанных с осуществлением операций на рынке ценных бумаг; информацией о рисках клиента, связанных с совершением сделок с неполным покрытием, возникновением непокрытых позиций, временно непокрытых позиций; заявлением, раскрывающим риски, связанные с проведением операций на рынке фьючерсных контрактов, форвардных контрактов и опционов; декларацией о рисках, связанных с приобретением иностранных ценных бумаг.

Приведенная информация и мнения составлены на основе публичных источников, которые признаны надежными, однако за достоверность предоставленной информации ООО «Компания БКС» ответственности не несёт. Приведенная информация и мнения формируются различными экспертами, в том числе независимыми, и мнение по одной и той же ситуации может кардинально различаться даже среди экспертов БКС. Принимая во внимание вышесказанное, не следует полагаться исключительно на представленные материалы в ущерб проведению независимого анализа. ООО «Компания БКС» и её аффилированные лица и сотрудники не несут ответственности за использование данной информации, за прямой или косвенный ущерб, наступивший вследствие использования данной информации, а также за ее достоверность.

Как я создал собственную гугл-таблицу для учета капитала

После того как 10 лет пользовался разными программами

Привет, меня зовут Михаил, и у меня нет кредитов, ипотеки и работы. Инвестировать я начал, когда еще был студентом.

Моя основная финансовая боль всегда была связана с эффективным учетом всех активов — то есть всего, что у меня есть. Я инвестирую через различных брокеров, не только в РФ, но и за ее пределами, а еще вкладываю в недвижимость, депозиты, монеты и страхование юнит-линкед.

Мне было сложно увидеть полную картину активов, потому что у разных финансовых посредников нет единой формы и стандарта отчетов. Ни одна из программ, которыми я пользовался, не подходила мне на сто процентов: в основном приходилось слишком долго возиться с добавлением новых бумаг, подтягиванием нужных котировок.

Поэтому я разработал собственную отчетную форму в «Гугл-таблицах»: туда я импортирую отчеты разных брокеров и записываю активы, чтобы понимать, что происходит с моим капиталом, и видеть достоверный бюджет поступлений на месяц вперед.

Как работает таблица

Изначально мой отчет был табличкой в экселе с использованием упрощенного языка программирования VBA, но сейчас я перенес его в гугл-таблицу без использования скриптов.

Чтобы таблица была не просто очередным шаблоном, я дал ей собственное имя — SilverFir: Investment Report. Название говорит о том, что это инвестиционный отчет, а silver fir отсылает к разновидности вечнозелёных деревьев.

Прежде чем пошагово расписать, как пользоваться шаблоном гугл-таблицы, необходимо сделать несколько важных пояснений.

Форматы данных. В настройках таблицы указаны региональные настройки Соединенных Штатов. Это означает, что разделитель целой и дробной части числа — точка, то есть 105.1 — правильная запись, а 105,1 выдаст ошибку. Это сделано, чтобы не загромождать формулы автоматической заменой точки на запятую. Все американские и многие российские сайты выдают цены именно с точкой в качестве разделителя.

Даты указаны в формате «год-месяц-день», то есть «2020-03-11» — 11 марта 2020 года.

Разделитель в формулах при американских региональных настройках — запятая, в отличие от российского формата — точки с запятой. Если вы будете переносить формулы в какие-то свои таблицы, имейте это в виду.

Как победить выгорание

Основные параметры, используемые в таблице. Чтобы заполнить таблицу и корректно ею пользоваться, необходимо знать следующие параметры:

Знание экселя и регулярных выражений не помешает

Актуальные цены многих активов подтягиваются со сторонних сайтов с помощью функции ImportXML. Для разных активов используются разные сайты. Например, данные по актуальной стоимости квартиры на Арбате я беру с сайта «Домофонд». И тут две проблемы.

Во-первых, если «Домофонд» обновит структуру сайта, формула может слететь, потому что она обращается к конкретной части страницы. На момент публикации статьи все формулы работают, но со временем что-то может поменяться.

Во-вторых, если вы захотите подтягивать актуальную цену квартиры в другом районе или городе, формулу нужно будет переписать.

Если вам нужна будет помощь с этим, я постараюсь отвечать в комментариях к статье.

Пошаговое руководство по заполнению

По ссылке откроется сразу ваша копия таблицы — можно редактировать данные прямо в ней. Никто другой не имеет доступа к данным в вашей копии.

Представим, что у вас есть несколько типов активов: два вклада в разных валютах, ИИС, обычный брокерский счет, арендная квартира в Москве и монета «Георгий Победоносец». Разберемся, как получить полную картину по сбережениям.

Начнем с вкладов. Готовые примеры занесены в строки 7 и 8 таблицы.

Пусть это будет вклад 50 000 Р под 5,8% годовых, открытый 22 марта 2020 года сроком на год — до 22 марта 2021 года. Разнесем данные по столбцам таблицы:

Как следить за бюджетом

Если ваш вклад не в рублях, то таблица автоматически рассчитает начальные затраты в рублях в столбце «Цена покупки, Р » по курсу на дату открытия вклада.

Индивидуальный инвестиционный счет (ИИС). Допустим, что на ИИС куплено 100 облигаций федерального займа ОФЗ-ПД 26225. Код этой ценной бумаги — SU26225RMFS1. Облигации куплены 3 сентября 2018 года по цене 89% от номинала.

Код ценной бумаги можно посмотреть в отчете брокера или на сайте биржи

Разнесем данные по столбцам таблицы, которые надо заполнить вручную:

Брокерский счет. Допустим, на брокерском счете — бумаги двух эмитентов:

Разнесем данные по столбцам таблицы. Для облигаций ГК «Пионер»:

Если в дальнейшем я буду докупать те же бумаги, нужно просто обновить в этой строке количество бумаг и базовую цену. Остальные значения остаются неизменными. Таким образом, «Дата покупки» — это, строго говоря, дата первой покупки актива.

Разнесем данные по столбцам таблицы:

Разнесем данные по столбцам таблицы:

Что делать после заполнения данных

После того как вы внесете исходные данные, сразу можно увидеть работу формул. Данные начнут скачиваться, и таблица автоматически заполнится недостающими параметрами.

Теперь можно узнать следующие показатели по каждому из активов:

Дополнительно вручную можно указать категории и классы активов, если вы хотите смотреть распределение и по ним. Автоматическое скачивание возможно реализовать только на гугл-скриптах.

Анализ сводных показателей портфеля

Перейдем теперь к сводным показателям всего портфеля. Их можно смотреть на разных вкладках.

«Данные» — это главная вкладка, куда вносятся все исходные. Светло-голубым выделены ячейки, которые надо заполнить вручную. Также на этой вкладке рассчитывается прибыль и убыток по позиции, дата и размер ближайшего поступления от актива.

«Валюты» — полностью автоматическая вкладка, которая содержит отчет по используемым валютам. Как только вы редактируете что-либо на вкладке «Данные», этот мини-отчет сразу меняется.

«Посредники» — отчетная вкладка, которая показывает распределение сумм по брокерам и весовое значение процента капитала. Еще она показывает количество бумаг у каждого брокера и расчетный ежемесячный доход, также этот доход отображается в процентах годовых.

На этой вкладке можно оценить, насколько успешен тот или иной счет, потому что отображаются изменения в рублях с момента покупки.

«Классы активов» — здесь вы увидите отчет о диверсификации вашего портфеля. Я формализовал описания классов активов из Quicken и описаний нескольких авторов, в том числе Сергея Спирина, Александра Силаева, Павла Комаровского.

«Покупки» — это мини-отчет об истории покупок по времени. Здесь вы сможете узнать, в каком месяце сколько денег потратили.

«Капитал» — на этой вкладке отображается текущая дата и две совокупных стоимости всех активов: стоимость покупки и текущая рыночная стоимость портфеля в рублях. Эта вкладка реализована с помощью формул, а формулы не могут сами копироваться в другие ячейки — для создания истории придется вручную копировать эти данные на строчку ниже.

«Капитал график» — визуализирует данные с вкладки «Капитал».

«Идентификаторы» — в графическом виде отображает распределение по бумагам в таблице.

«Отчет» — сводный отчет о планируемых поступлениях на три месяца вперед в рублях, то есть сумма купонов, арендных платежей. Также вкладка дает информацию о ближайших выплатах на 30 дней вперед и назад, а еще — о лидерах роста и падения вместе с историей капитала.

Запомнить

![]()

Тебе не придётся напрягаться с учётом инвестиций, если у тебя их нет!

(картинка, с умным негром)

Спасибо за материал, взял на заметку пару интересных моментов.

Для себя тоже веду Excel-таблицу, сначала она была такая же сложная, потом постепенно приходил к выводу, что та или иная аналитика избыточна. В итоге пришел к варианту буквально с двумя страницами: на первой веду все операции с активами (покупка, продажа, купоны/дивиденды), на второй автоматически собирается вся необходимая мне сводная информация:

1. Текущая доля каждого класса актива и отклонение от желаемой доли.

2. Текущая доля распределения по валютам и по отраслям.

3. Текущая доля каждого актива относительно всего портфеля.

4. Текущая стоимость каждого актива в рублевом эквиваленте (тоже подтягивается автоматически из разных источников).

5. Количество.

6. Годовая доходность каждого актива.

7. Общая стоимость и годовая доходность всего портфеля.

8. Денежный поток по каждому активу (сколько купонов/дивидендов получено).

9. Общая прибыль в рублевом выражении с учетом изменения цены актива и всех полученных по нему купонов/дивидендов.

А, ну еще есть одна страница, на которой красивый график, показывающий прогнозную стоимость моего портфеля на 20 лет вперед, если я буду продолжать дисциплинированно инвестировать дальше. И на этом же графике вторая кривая, показывающая фактический результат. Очень мотивирует.