Урок 1. Оценка эффективности вложений. Без этого нет смысла заниматься инвестированием

Всем привет! На связи Евгений Коваленко.

Почему анализировать эффективность вложений очень важно для инвестора

Потому что так мы можем понять, насколько наш заработок больше или меньше того, что зарабатывают другие участники рынка. Если больше, значит, мы движемся в правильном направлении, если меньше, нужно менять стратегию и искать более прибыльные активы, чтобы не вылететь в трубу.

В этих двух уроках я подробно расскажу:

А еще я покажу, как веду учет инвестиций в конкретном сервисе.

Сравниваем вложения с инфляцией и депозитами

Есть 2 навыка, без которых инвестору просто нет смысла двигаться дальше:

Почему это так важно?

Все просто: если доходность вашего портфеля меньше, чем проценты по депозиту, какой смысл тратить время на поиск активов? Лучше положить деньги на депозит.

Если ваш доход не успевает за инфляцией, ваше инвестирование 100% убыточно. Потому что все, что вы заработаете на росте актива, инфляция сожрет.

Напомню, инфляция (упрощенно) — это обесценивание денег со временем. Грубо говоря, сегодня на 1000 рублей вы можете купить 10 упаковок чего-нибудь, а через год — только 9 на ту же тысячу. При инфляции 10% ваши 1000 рублей за год обесценились на 100 рублей.

Инфляция — штука коварная. Если мы вернемся на 5-10 лет назад, увидим, как то, что раньше стоило 500 рублей, сегодня может стоить 1500-3000 рублей. Что-то может подорожать больше, что-то — меньше, но если брать среднюю инфляцию за последние 15 лет, она составляет, примерно, 9% в год.

Так поменялись цены на товары за это время:

Что интересно — ставка по депозитам за это же время проигрывала инфляции. Это значит, что те, кто клали деньги на депозит 15 лет назад, не увеличили, а уменьшили свой капитал из-за инфляции, несмотря на все выплаченные проценты.

У грамотного инвестора, заработок всегда выше, чем инфляция или доход с депозита.

Доходность вашего портфеля больше чем проценты по депозиту или инфляция?

Для того, чтобы сравнить эффективность своих инвестиций с доходностью по депозиту, не требуется особых профессиональных знаний. Просто берете доходность по вашему портфелю и сравниваете с процентной ставкой по депозиту. Грубо говоря, инвестиции приносят 10%, депозит — 5%. В данном случае ваши инвестиции в 2 раза эффективнее, чем депозит.

Не сложнее дела обстоят и с инфляцией. Смотрите насколько деньги обесценились за год и сравниваете с тем, сколько принесли ваши активы.

Вывод. Чтобы денег у вас становилось больше, нужно:

На депозитах зарабатывают банки

Как мы выяснили выше, те, кто кладут деньги на депозит, не наращивают капитал, а уменьшают из-за инфляции. А вот кто зарабатывает на депозитах — так это банки. Они пользуются вашими деньгами, инвестируют в различные активы, в том числе выдают кредиты своим клиентам, зарабатывая сверху около 15%.

Каждый банк ставит учет инвестиций на поток. Он четко знает под какую ставку привлекать клиентов и сколько на ней зарабатывает.

У частных лиц с этим сложнее. Очень многие инвесторы не могут точно сказать, сколько приносят их активы и выгодно ли они вложились или можно было найти более прибыльные бумаги.

Учет инвестиций помогает все это увидеть на цифрах и заработать самим, а не отдавать огромную часть прибыли банку.

Сравниваем инвестиции с бенчмарком

Бенчмарк (от англ. benchmark — «ориентир»). Это такой показатель, который считается нормой доходности в инвестировании. Что-то вроде температуры 36,6 в организме человека. Если выше или ниже — это уже отклонение от нормы. Но в случае с доходностью выше — это хорошо, а вот ниже — уже показательно того, что мы движемся куда-то не туда.

Например, вы купили 1-комнатную квартиру. Она приносит в среднем 5% годовых в долларах, но в среднем на рынке недвижимость приносит 7-8%. Это значит, что вы проигрываете бенчмарку и ваша конкретная инвестиция в эту квартиру хуже, чем “в среднем по больнице”. Это плохо, потому что вы могли найти другую квартиру и банально зарабатывать больше.

Точно так же акции и облигации сравнивают с бенчмарком. Это помогает понять, насколько доходность ваших ценных бумаг, лучше чем в среднем по рынку.

Можно сравнивать любой портфель, который вы собрали: акций, облигаций, портфель ETF, портфель недвижимости из нескольких объектов. Но если мы говорим про сравнение с бенчмарком, это относится в первую очередь к акциям. Потому что люди редко сравнивают свои вложения в недвижимость со средней величиной по рынку. Как и с облигациями люди не часто сравнивают свои портфели с бенчмарком.

У каждого рынка свой бенчмарк, для акций российских компаний — это индекс Московской биржи, рассчитывающийся на основе 50 самых крупных акций российских компаний. Грубо говоря, те акции, которые в ТОПе.

Свой портфель из акций российских компаний стоит сравнивать именно с индексом Московской биржи. Он показывает состояние фондового рынка в России.

Для американских акций бенчмарком служит индекс S&P500, основанный на результатах самых крупных технологических компаний США. Еще один бенчмарк — индекс DJI Average — рассчитывается на основе 500 крупнейших акций американской промышленности.

Если в портфеле больше бумаг IT-компаний и банковского сектора, правильнее сравнивать с индексом S&P500. Если же ваш портфель состоит из акций промышленных компаний, ориентируйтесь на индекс DJI

Для акций европейских компаний используется индекс STOXX 600, который включает в себя 600 самых популярных акций европейского рынка.

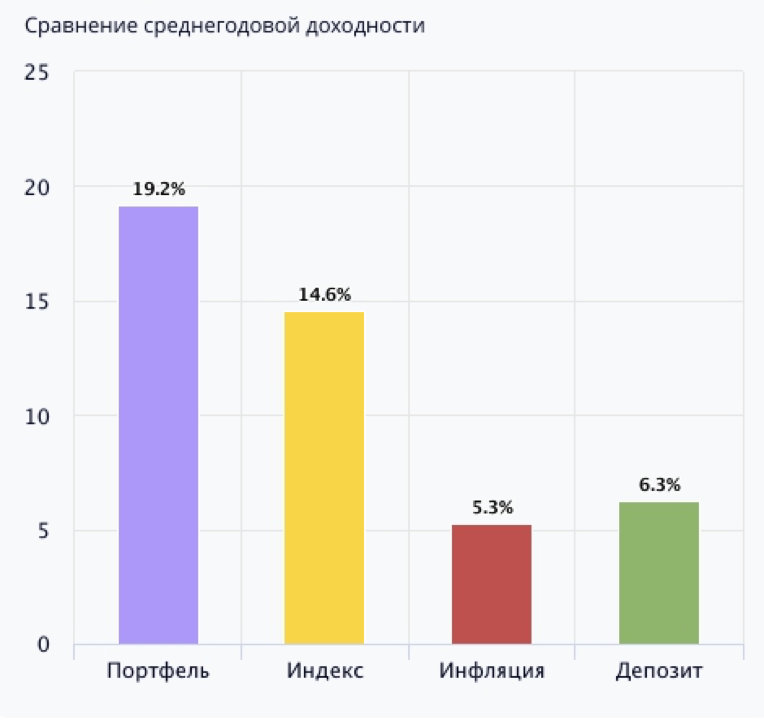

На картинке ниже вы видите пример того, как выглядит сравнение портфеля с бенчмарком, депозитом и инфляцией.

Грубо говоря, ваш портфель показывает доходность 19% годовых, индекс за это же время — 14,5%, инфляция — 5%, а депозит — 6,3% годовых. Значит, вы обогнали депозит, инфляцию и индекс и правильно проинвестировали деньги. Это хорошо.

Для определения доходности вашего портфеля по отношению к бенчмарку используют альфа-коэффициент (или просто Альфа).

Альфа-коэффициент

Показывает отношение доходности портфеля к бенчмарку

Грубо говоря, у вас есть доходность портфеля 19%, а доходность индекса (бенчмарка) составляет 14,5%. чтобы определить альфу, нужно 19%\14,5%=1,31. Когда альфа больше единицы, это значит, что ваши инвестиции работают лучше, чем в среднем на рынке. Вы молодец)

Если альфа меньше единицы, значит, ваша доходность ниже рыночной. В этом случае было бы выгодней купить ценную бумагу привязанную к стоимости индекса. Это бумага, которая растет с такой же динамикой, как и бенчмарк. На своем телеграм-канале я об этом рассказываю подробней.

Альфа — это показатель, который нам четко говорит, насколько наши инвестиции хорошо работают: лучше рынка или хуже рынка. Если лучше рынка — хороший инвестор, если хуже — есть куда расти. Поэтому у каждого инвестора есть задача добиться того, чтобы альфа была как можно выше.

Учет инвестиций нужен для того, чтобы увидеть свою альфу и определить насколько ваши инвестиции эффективны. Если альфа ниже единицы, лучше найти другие активы, которые принесут больше прибыли.

Мобильные приложения для учета инвестиций

Сейчас есть мобильные приложения у брокеров, которые показывают информацию по отдельным сделкам и по портфелю в целом.

Возникает вопрос: зачем самому вести учет инвестиций, если все цифры можно увидеть в мобильном приложении?

Давайте разберемся, зачем отдельно учитывать инвестиции.

В общем мобильные приложения очень часто дают неточные цифры и неполную картину по вашему портфелю, поэтому для для серьезного учета они не годятся.

Как вести учет

Для того, чтобы корректно оценивать свой портфель, нужно использовать другие инструменты. Сейчас предлагаю рассмотреть пару основных:

Ексель

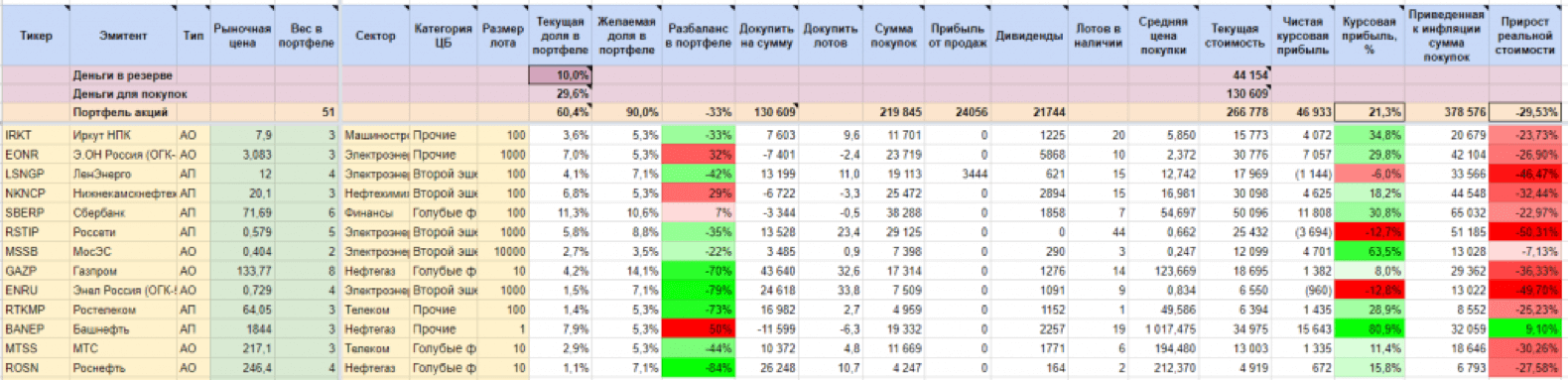

Пример как может быть выглядеть Excel-файл показываю ниже:

Это довольно громоздкий документ, в котором заполняются разные поля. Какие-то — по формулам, какие-то — вручную. Вам изначально придется скачать этот файл, но очень часто приходится подкручивать и проверять формулы, чтобы они работали корректно, меняя под себя. Вручную проводить работу так или иначе придется. Плюс дополнительно нужно будет регулярно самому вносить информацию, изменения и обновления.

Плюсы:

Минусы:

Онлайн-сервисы

Другой вариант — учет с помощью готовых сервисов, которые помогают все это делать автоматически. Вы просто копируете отчет брокера, вставляете в сервис, а он автоматически выбирает нужные сделки и аккуратно экспортирует.

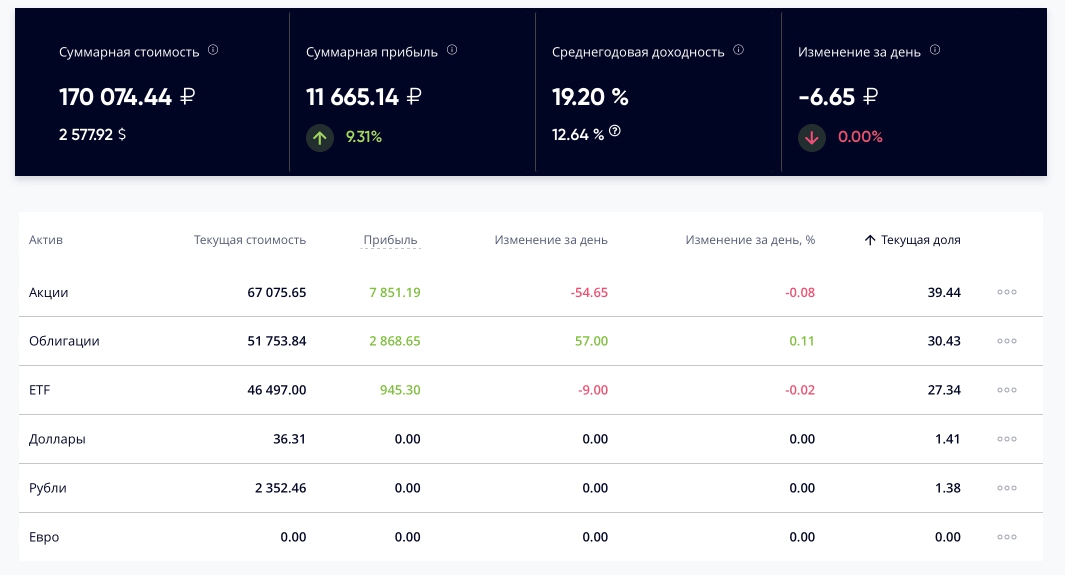

Так выглядит отчет в сервисе Intelinvest, которым я пользуюсь.

Есть один минус: конкретно этот сервис — платный. Есть бесплатные сервисы, но по удобству использования для меня они не сравнятся с Интелинвест.

Плюсы:

Какой способ из тех, которые я озвучил, выбирать — решайте сами.

Чем пользовался я

Я попробовал все 3 варианта. Сразу пользовался отчетами брокеров. Потом, когда стало 2 брокера, понял, что у меня нет полной картины.

Пробовал что-то сделать самостоятельно в Excel-табличках, прописать формулы, найти шаблоны. Не получилось.

Я плюнул, решил найти готовый сервис, который позволял бы все делать автоматически. Про этот вариант расскажу в следующем уроке.

С каким индексом или фондом сравнивать результаты инвестирования в российские акции

Как известно, одной из целей активного инвестирования является получение доходности выше индексной. Следовательно, каждый год управляющие и частные инвесторы сравнивают свои результаты с индексом, чтобы проверить, не зря ли потрачены усилия.

Но возникает вопрос, с каким индексом сравнивать, если их несколько. И вообще, оправданно ли сравнение с индексом, может быть сравнивать с индексным фондом. Об этом мы поговорим далее.

Поскольку мы инвестируем в акции, торгуемые за рубли, то и сравнивать нужно с рублевыми индексами — это первое, что можно сказать. Разберем каждый индекс, его плюсы и минусы.

1. Индекс Мосбиржи классический (IMOEX)

Считаю, что сравнение с ним результатов инвестирования не корректно, поскольку он не включает дивиденды, а ваш портфель — включает. Сравнивая с данным индексом, вы занижаете ваш эталон (планку), и результаты вашего активного инвестирования кажутся более привлекательными, чем есть на самом деле.

2. Индекс Мосбиржи полной доходности «брутто» (MCFTR)

В конце 2018 я подвел итоги года и сравнил свои результаты с индексом Мосбиржи полной доходности (брутто, включая дивиденды). Но чувствую, что поторопился.

Данный индекс не учитывает вообще налогов, но они неизбежны: с дивидендов, с продажи акций, исключенных из индекса. Таким образом, ваш эталон завышается, и результаты вашего активного инвестирования кажутся менее привлекательными, чем есть на самом деле.

Больше я с данным индексом сравнивать свои результаты не буду.

3. Индекс Мосбиржи полной доходности «нетто» (MCFTRR)

И хотя налоги в нем уже учитываются, но по завышенным ставкам, не для физлиц.

Если акции исключили из индекса Мосбиржи, а такое бывает, то инвестор должен будет продать данные акции. Если инвестором является организация, как в индексе, то она заплатит налог на прибыль 20%, а если физлицо НДФЛ — 13%. Таким образом, данные данного индекса занижены, и сравнивать с ним результаты инвестирования физлица не корректно.

Самое главное, почему сравнивать результаты инвестирования с индексами вообще нельзя!

Частный инвестор на практике не сможет самостоятельно сформировать индексный портфель из акций и следить за ним, потому что в индексе постоянно происходят изменения.

Несколько лет назад в индексе Мосбиржи (ММВБ) было 50 акций, а теперь 42. Изменения происходят всегда: какие-то акции исключаются из индекса, какие-то включаются. Вы уверены, что сможете своевременно отслеживать изменения и производить продажи-покупки в вашем портфеле?!

Если столько нужно следить и столько операций проводить, то это уже никакое не пассивное индексное инвестирование.

И вторая причина: не все могут себе позволить самостоятельно сформировать индексный портфель из акций. Для этого нужна сумма ок. 20 млн. руб.!

Дело в том, что в индекс Мосбиржи входят акции Транснефти пр., которые занимают 0,86% индекса. Чтобы воспроизвести индекс вам нужно купить хотя бы 1 акцию Транснефти стоимостью 169 750 руб. Далее вычисляем по формуле: 169750/0,0086 = 19 738 372 руб.

Следовательно, чтобы создать индексный портфель инвестор вынужден будет купить паевой фонд в виде ПИФа или ETF, и заплатить комиссию фонда за управление ок. 1% в год.

Следовательно, реальные результаты индексного инвестирования должны быть меньше, чем индекс не менее, чем на 1% в год. Вот с такими результатами и нужно сравнивать собственные активные портфели.

Если же кто-то помогает вам вести активный портфель, и за это вы уплачиваете ему комиссию не более 1%, то можно и с индексом сравнить.

Но какой индексный ПИФ/ETF выбрать.

4. БПИФ «Сбербанк — Индекс МосБиржи полной доходности «брутто» SBMXA

Сразу откладываем, поскольку он ведет свое начало с 17.09.2018. Пока даже года нет. Но в следующем году — можно взять в работу.

5. FinEx Russian RTS Equity UCITS ETF (USD) (FXRL)

Индекс не Мосбиржи, но составлен из акций, торгуемых на ней. Можно использовать, комиссия 0,9%.

6. ВТБ – Индекс МосБиржи

Проблема в том, что комиссия может внезапно для вас в ПИФе измениться. Было 1,1%, а может стать 4-5%. Подобные истории мы много раз видели на российском рынке ПИФов, когда управляющие компании неоправданно и внезапно поднимали комиссии по индексным (подчеркиваю — не активным, а пассивным) инструментам.

Поэтому я бы не стал сравнивать с данным ПИФом.

Выводы:

Сравнение «ленивых» портфелей: 4 варианта стратегии для пассивных инвесторов

Ленивый портфель — это набор активов, который практически не требует участия со стороны инвестора.

Новичков на фондовом рынке нередко отпугивает необходимость подбирать акции, следить за корпоративными новостями, макроэкономической ситуацией и отчетностью. А хочется просто вложиться — как с банковским вкладом. И как можно реже возвращаться к управлению активами.

Такие портфели для пассивных инвесторов называют «ленивыми». Рассмотрим несколько таких стратегий.

Что такое ленивый портфель

Есть несколько характеристик, которые этим портфелям присущи.

Стратегический горизонт инвестиций — обычно от 10 лет. Дело в том, что при составлении портфеля на меньший срок приходится действовать в рамках одного бизнес-цикла — а значит, нужно делать поправку на текущую экономическую фазу. При большей дистанции этой поправки можно не делать.

О том, что такое бизнес-циклы и какие у них бывают фазы, я подробно рассказывал в статье «Как диверсифицировать портфель по секторам».

Всесезонность. Вытекает из предыдущего пункта. Когда горизонт инвестирования составляет более 10 лет, ситуация в экономике может не раз поменяться, поэтому портфель должен достойно проходить через любые рыночные ситуации: будь то замедление или рост экономики, низкая или высокая инфляция.

Простота. Такой портфель требует минимума знаний и усилий со стороны инвестора. Чаще всего его составление ограничивается покупкой нескольких биржевых фондов — ETF. В то же время за счет фондов достигается широкая диверсификация, а портфелем не нужно активно управлять. Сразу подчеркну, что рядовому российскому инвестору при торговле через Московскую биржу доступен скудный набор ETF, поэтому некоторые классы активов придется воспроизводить, подбирая отдельные бумаги самостоятельно.

Инвестиции — это несложно

Краткое представление участников

Всепогодная стратегия — одна из самых известных среди инвесторов. В частности, именно ее принципы легли в основу некоторых российских БПИФов: TRUR и OPNW.

В статье я буду рассматривать оптимизированный вариант всепогодной стратегии, где коммодити, они же товары, замещаются акциями сектора Utilities. В статье про всепогодный портфель я показывал, что это качественная альтернатива покупке коммодити, которые, кроме всего прочего, рядовому инвестору недоступны.

Структура и пример наполнения всепогодного портфеля через ETF

| Класс актива | Доля | Пример актива в США | Чем частично заменить на Мосбирже |

|---|---|---|---|

| Долгосрочные облигации | 40% | iShares 20+ Year Treasury Bond (TLT) | Свой набор ОФЗ |

| Широкий рынок акций США | 30% | Vanguard Total Stock Market (VTI) | FXUS, AKSP |

| Среднесрочные облигации | 15% | iShares 7—10 Year Treasury Bond (IEF) | Свой набор ОФЗ и фонды корпоративных облигаций: VTBU, FXRU |

| Сектор Utilities | 7,5% | Vanguard Utilities (VPU) | Свой набор акций коммунального сектора |

| Золото | 7,5% | iShares Gold Trust (IAU) | FXGD, TGLD, VTBG |

Пример наполнения постоянного портфеля через ETF

| Класс актива | Доля | Пример актива в США | Чем частично заменить на Мосбирже |

|---|---|---|---|

| Широкий рынок акций США | 25% | Vanguard Total Stock Market (VTI) | FXUS, AKSP |

| Долгосрочные облигации | 25% | iShares 20+ Year Treasury Bond (TLT) | Свой набор ОФЗ |

| Ультракороткие облигации | 25% | SPDR 1—3 Month T-Bill (BIL) | Наличные и вклады |

| Золото | 25% | iShares Gold Trust (IAU) | FXGD, TGLD, VTBG |

Элементарный портфель — гораздо более высокорисковый вариант, на 75% состоящий из акций. Стратегию предложил Билл Бернштейн — финансовый теоретик и автор книг по инвестициям. Портфель действительно простой, так как содержит 2 класса активов и воссоздается добавлением четырех ETF.

Пример наполнения элементарного портфеля через ETF

| Класс актива | Доля | Пример актива в США | Чем частично заменить на Мосбирже |

|---|---|---|---|

| Акции США малой капитализации | 25% | iShares Core S&P Small-Cap (IJR) | Свой набор компаний из доступных |

| Акции США большой капитализации | 25% | Vanguard Large-Cap (VV) | FXUS, AKSP |

| Акции глобального рынка за исключением США | 25% | Vanguard FTSE All-World ex-US (VEU) | FXRW |

| Краткосрочные облигации | 25% | iShares 1—3 Year Treasury Bond (SHY) | FXTB |

Компании классифицируются по капитализации следующим образом: малая — до 2 млрд долларов, средняя — 2—10 млрд долларов, большая — свыше 10 млрд долларов.

Портфель 40/40/20 состоит из акций, облигаций и золота в указанных пропорциях. При этом в случае с акциями мы одновременно ставим как на растущие — индекс Nasdaq, так и доходные — индекс дивидендных аристократов. Подобную методику я уже использовал при оптимизации портфеля в статье про дивидендных аристократов. Облигации мы также делим на два типа: долгосрочные и короткие. Первые дают лучшую доходность в периоды экономической стабильности, вторые дают о себе знать в турбулентные периоды.

Пример наполнения портфеля 40/40/20 через ETF

| Класс актива | Доля | Пример актива в США | Чем частично заменить на Мосбирже |

|---|---|---|---|

| Технологические акции | 20% | Invesco QQQ (QQQ) | TECH, FXIM |

| Дивидендные аристократы | 20% | S&P 500 Dividend Aristocrats (NOBL) | Свой набор аристократов из доступных |

| Долгосрочные облигации | 20% | iShares 20+ Year Treasury Bond (TLT) | Свой набор ОФЗ |

| Краткосрочные облигации | 20% | iShares 1—3 Year Treasury Bond (SHY) | FXTB |

| Золото | 20% | iShares Gold Trust (IAU) | FXGD, TGLD, VTBG |

Тест портфелей на исторической дистанции

Результаты ленивых портфелей и S&P 500 за неполные 13 лет

В то же время элементарный портфель оказался самым рискованным. По коэффициенту Шарпа он оказался даже хуже S&P 500 — притом что четверть его отводится надежным коротким облигациям, а S&P 500 целиком состоит из акций.

Повышенная волатильность элементарного портфеля связана с включением в него компаний малой капитализации: у них сильный потенциал роста, но вместе с тем и огромные риски — 37,05% рисков всего портфеля. Также весомую долю риска внесли акции глобального рынка — 34,19% от общего риска портфеля. Они также послужили главной причиной низкой итоговой доходности портфеля: на рассматриваемом историческом отрезке акции глобального рынка стагнировали, дав среднюю доходность 2,38%, при этом теряя в моменте до 43,45% своей стоимости — во время кризиса 2008 года. Такие низкие показатели во многом связаны с дефляционной спиралью, наблюдаемой в экономике, а также падением котировок товарных рынков в последнем бизнес-цикле. В структуре фонда VEU не менее 25% отводится развивающимся рынкам, которые сильно пострадали от подобной конъюнктуры.

Учитывая результаты элементарного портфеля, его можно вычеркнуть из дальнейшего рассмотрения, потому что у него самая низкая доходность при очень высоких рисках.

Какой индексный портфель выгоднее: взвешенный по капитализации или в равных долях

Мировым стандартом построения индексов является взвешивание по капитализации: когда компания с самой большой стоимостью занимает самую большую долю в индексе, и в вашем портфеле соответственно, если вы пассивный инвестор. В книге А.Силаева об инвестициях я встретил предложение вкладываться в индексы, в которых каждая акция будет иметь равную долю с другими, якобы так инвестор сможет получить большую доходность. Разберемся, правда ли это.

В данной статье я буду писать об американских индексах и ETF на эти индексы в связи с наличием специальных инструментов для их анализа. Предполагаю, что и в России ситуация аналогична, хотя я сторонник активных инвестиций на отчизне и вкладываться здесь в индексный (пассивный) портфель не планирую. А вот на Западе — да: у меня есть зарубежный портфель на индекс технологических компаний Nasdaq 100, взвешенный по капитализации.

1. Сравнение индексов и ETF или (фондов)

Для начала сравним два самых известных индекса: S&P 500 — взвешенный по капитализации, и Dow Jones Industrial — равновзвешенный.

картинка с https://www.google.com/finance

картинка с https://www.google.com/finance

Мы видим, что на длительном промежутке времени Dow Jones Industrial обошел S&P 500 почти на 400 пунктов. Но не спешите делать выводы, ведь состав индексов разный.

Хорошо, что в США есть равновзвешенные ETF на S&P 500, и мы можем их сравнить с классическим ETF, взвешенным по капитализации. На картинке ниже представлены 2 равновзвешенных ETF на S&P 500: EUSA и RSP. Сравнивать мы их будем с фондом Vanguard на тот же индекс.

Примечание: здесь и далее для расчета приняты следующие исходные условия: начальная сумма 10 000$, ежемесячные вложения 1000$, ребалансировка не производится.

По итогу 8 лет оба равнозвешенных ETF проиграли фонду Vanguard, взвешенному по капитализации.

2. Сравнение акций

2. Сравнение акций

Представим, что вы экономный инвестор, и не хотите платить за ETF ежегодную комиссию. Вы решили собрать свой ETF на S&P 500 из конкретных акций. У вас есть два варианта сборки: веса акций устанавливать как в индексе (в зависимости от капитализации компании), или равными друг другу.

Вернемся в прошлое, в 1998 год. К сожалению, открытую статистику по весам акций в S&P 500 я нашел только в таком обрезанном виде: топ 10 позиций. По ним и посчитаем.

картинка с сайта https://etfdb.com/

картинка с сайта https://etfdb.com/

Итак, в первом портфеле акции имеют те же веса, что и в индексе S&P 500, во втором — равные веса. И все это сравним с ETF Vanguard на тот же индекс.

За 21 год победили: ETF Vanguard и портфель 1, оба — взвешенные по капитализации. А равновзвешенный портфель 2 проиграл.

Давайте посмотрим то же самое по технологическому индексу Nasdaq 100 c 2005 года.

картинка с сайта https://etfdb.com/

картинка с сайта https://etfdb.com/

Первый портфель — взвешенный по капитализации, второй — равновзвешенный, третий — ETF QQQ на индекс Nasdaq 100, и сравниваем мы все это с самим индексом.

За 14 лет всех победил равновзвешенный портфель 2, далее — взвешенный по капитализации портфель 1, далее уже с существенно меньшим результатом сам индекс (без дивидендов) и ETF QQQ.