НДС при скидках и бонусах

Что такое скидка и бонус

В Налоговом и Гражданском кодексе определения терминов «скидка» или «бонус» вы не найдете. Содержания этих понятий установлены деловым оборотом.

Скидка — условие договора, регламентирующее порядок и величину уменьшения базовой цены товара. Поставщик сам устанавливает величину скидки, исходя из параметров: объема продаж, сроков оплаты, вида сделки, характеристики товара и так далее.

Скидка может быть текущей и ретроспективной.

Бонус (премия, ретробонус) — это вознаграждение за достижение определенных результатов. Обычно бонус выплачивают в виде процентов от объема закупок. Поставщик устанавливает для покупателя условия, выполнив которые он получает вознаграждение. И это не всегда объем закупок, в качестве критериев получения бонуса может выступать, например, ускоренная оплата счетов.

Условия предоставления скидок и бонусов конкретной компании прописываются в договоре. Покупатель должен подтвердить выполнение этих условий, предоставив документы — их перечень также фиксируют в договоре.

НДС с текущих скидок

Текущую скидку стороны оговаривают до заключения договора. В ходе переговоров стороны приходят к согласованной скидке от базовой цены товара. Поэтому договор заключают уже со сниженной ценой, которую указывают в счете и во всех отгрузочных документах. Налоговый учет НДС ведется в штатном режиме.

Например, компания «Альфа» предложила «Омеге» купить 10 ноутбуков по цене 120 000 рублей, в том числе НДС 20 % — 20 000 рублей, для последующей перепродажи. В ходе переговоров стороны до заключения договора пришли к соглашению о снижении цены на 20 %. В итоге цена 1 ноутбука составила 96 000 рублей, в том числе НДС 20 % — 16 000 рублей. Цена контракта — 960 000 рублей.

«Альфа» при отгрузке выставляет товарную накладную и счет-фактуру на 960 000 рублей, в том числе НДС — 16 000 рублей. «Альфа» в бухучете строит следующие проводки.

| Дебет | Кредит | Сумма, руб. | Описание |

|---|---|---|---|

| 62 | 90.1 | 960 000 | Отразили выручку от продажи ноутбуков |

| 90.3 | 68 | 160 000 | Начислили НДС с реализации |

| 51 | 62 | 960 000 | Получили оплату от покупателя |

«Омега» ведет бухучет следующим образом.

| Дебет | Кредит | Сумма, руб. | Описание |

|---|---|---|---|

| 41 | 60 | 800 000 | Получены ноутбуки для перепродажи от поставщика |

| 19 | 60 | 160 000 | Отражен НДС в стоимости ноутбуков |

| 60 | 51 | 960 000 | Перечислили оплату поставщику |

НДС с ретроспективных скидок

Ретроспективная скидка связана с изменением цены товара или услуг в прошлом. ГК РФ допускает изменение цены и условий договора при соглашении сторон.

В таком случае поставщик выставляет покупателю отгрузочные документы с базовой ценой до тех пор, пока последний не выполнит все условия для получения скидки. Затем продавец выставляет покупателю корректировочные документы, снижая цену купленного товара.

Пример ретроспективной скидки

Например, по договору поставки «Альфа» продает «Омеге» ноутбуки для последующей перепродажи. Цена 1 ноутбука 36 000 рублей, в том числе НДС 20 % — 6 000 рублей. Для получения скидки в 10 % «Омега» должна в течение года купить ноутбуков на 3 млн рублей.

В октябре «Омега» купил 60 ноутбуков за 2 160 000 рублей, в том числе НДС 20 % — 360 000 рублей. А в ноябре — 70 штук, но уже сразу со скидкой за 2 268 000 рублей, в том числе НДС 20 % — 378 000 рублей. За выполнение критерия «Омега» получит скидку и на покупку в октябре.

Учет ретроспективной скидки и НДС у поставщика

Поставщик в течение 5 дней должен выставить покупателю корректировочный счет-фактуру, подтверждающий согласие покупателя на снижение цены (п. 3 ст. 168 НК РФ). Корректировочный счет-фактура дает поставщику право принять к вычету НДС, приходящийся на сумму уменьшения стоимости отгрузки.

Согласие покупателя на снижение цены подтверждают следующим способом:

После предоставления ретроспективной скидки поставщик корректирует данные налогового учета, подавая уточненные налоговые декларации, если скидки затронули предыдущие налоговые периоды.

Бухучет у «Альфы» будет выглядеть следующим образом.

| Дебет | Кредит | Сумма, руб | Описание |

|---|---|---|---|

| Октябрь | |||

| 62 | 90.1 | 2 160 000 | Отразили выручку от продажи ноутбуков |

| 90.3 | 68 | 360 000 | Начислили НДС с реализации |

| Ноябрь | |||

| 62 | 90.1 | 2 268 000 | Отразили выручку от продажи ноутбуков |

| 90.3 | 68 | 378 000 | Начислили НДС с реализации |

| 62 | 90.1 | 216 000 | (СТОРНО) Уменьшили выручку в октябре на величину скидки 10 % |

| 90.3 | 68 | 36 000 | (СТОРНО) Уменьшили начисленный в октябре НДС, связанный с суммой скидки |

Учет ретроспективной скидки и НДС у покупателя

У покупателей из-за ретроспективной скидки возникают проблемы, если скидка получена в периоде, следующем за отчетным налоговым периодом, в котором произошла отгрузка. По факту, скидка привела к снижению стоимости закупленных товаров и к снижению «входящего» НДС. На основании корректировочных документов покупатель внесет исправления в налоговый учет и обнаружит, что у него есть задолженность по налогу на прибыль и НДС, так как суммы расходов и «входящего» НДС уменьшились.

В таком случае покупатель попадет на пени со стороны ФНС. С налоговой можно поспорить, но отстоять свою позицию будет сложно.

Бухучет у «Омеги» выглядит следующим образом.

| Дебет | Кредит | Сумма, руб | Описание |

|---|---|---|---|

| Октябрь | |||

| 41 | 60 | 1 800 000 | Оприходованы 60 ноутбуков |

| 19 | 60 | 360 000 | Отразили «входящий» НДС |

| 68 | 19 | 360 000 | Приняли НДС к вычету |

| Ноябрь | |||

| 41 | 60 | 1 890 000 | Оприходованы 70 ноутбуков |

| 19 | 60 | 378 000 | Отразили «входящий» НДС |

| 41 | 60 | 180 000 | (СТОРНО) Уменьшили стоимость купленных в октябре ноутбуков |

| 19 | 60 | 36 000 | (СТОРНО) Уменьшили «входящий» НДС в октябре |

| 68 | 19 | 36 000 | (СТОРНО) Уменьшили сумму НДС к вычету |

Из-за проблем с ФНС к ретроспективным скидам прибегают редко. Вместо этого ее заменяют на бонус, который выплачивается по итогам периода, но не влияет на стоимость отгруженных товаров.

НДС с бонусов и премий

Обычно поставщик выплачивает премию в денежной форме. В соответствии с пп. 19.1 п. 1 ст. 265 НК РФ бонус относится к внереализационным доходам у покупателя и внереализационным расходам у поставщика, если выполнены все условия для получения премии, зафиксированные в договоре. Премия не облагается НДС, так как ею не платят за товары или услуги.

Например, между «Альфой» и «Омегой» заключен договор поставки, по условиям которого поставщик выплачивает бонус 2% от суммы покупок, превышающей 5 000 000 рублей.

В августе «Омега» закупил товаров на 7 500 000 рублей, в том числе НДС 20 % — 1 250 000 рублей. В результате «Альфа» выплатил премию 50 000 рублей. В бухучете поставщика будут следующие проводки.

| Дебет | Кредит | Сумма, руб. | Описание |

|---|---|---|---|

| 62 | 90.1 | 7 500 000 | Получена выручка от продажи товаров |

| 90.3 | 62 | 1 250 000 | Начислен НДС с продажи |

| 44 | 76 | 50 000 | Начислена премия покупателю |

| 76 | 51 | 50 000 | Перечислили премию на расчетный счет покупателя |

Для учета бонусов и премий в составе внереализационных расходов необходимо оформлять и подтверждать их документами.

В бухгалтерском учете «Омеги» будут следующие проводки.

| Дебет | Кредит | Сумма, руб. | Описание |

|---|---|---|---|

| 41 | 60 | 6 250 000 | Получены товары от поставщика |

| 19 | 60 | 1 250 000 | Отражен «входящий» НДС |

| 76 | 91.1 | 50 000 | Начислена премия по уведомлению или дополнительному соглашению |

| 51 | 76 | 50 000 | На расчетный счет поступила премия от «Альфы» |

Важно! Если в договоре указать, что бонус снижает стоимость ранее проданных товаров — это будет ретроспективная скидка. Наш совет — фиксируйте в договоре, что выплаченная премия не изменяет стоимость ранее отгруженных товаров и услуг.

Премию можно выдать в «натуральной» форме в виде дополнительного количества товара. Но при передаче ТМЦ поставщик должен начислить и уплатить НДС за счет собственных средств. Налоговую базу определяют исходя из фактической продажной цены товара без НДС.

Ввиду дополнительных затрат для поставщика в виде НДС, такой вид премирования используется редко.

Для бухгалтерского учета скидок, бонусов и НДС по ним рекомендуем вам облачный сервис Контур.Бухгалтерия. С нашей программой вы без труда проведете скидку или бонус и правильно отразите их в налоговом учете по НДС. Всем новичкам мы дарим бесплатный пробный период на 14 дней.

Образец счета на оплату без НДС: заполняем правильно

Всегда ли нужен счет?

Строго говоря, обязанность поставщика выставлять счет на оплату, в том числе без НДС, не установлена ни одним законодательным актом. Но давайте подумаем, что такое счет? Это документ с указанием номенклатуры (перечня), цены, количества и общей стоимости покупки, на основании которого покупатель оплачивает приобретаемые им ТМЦ или услуги.

Посмотрите, как квалифицируют счет эксперты КонсультантПлюс:

Получите пробный доступ к К+ бесплатно и переходите в Готовое решение.

Таким образом, счет представляет своего рода соглашение (особенно в случае единичной сделки – без заключения договора), в котором поставщик предлагает свои условия сделки, а покупатель соглашается на них. Поэтому, несмотря на то что порядок выставления счета никак не регламентирован, этот документ все-таки важен и должен быть заполнен безошибочно.

Однако бывают случаи, когда выставление счета обязательно:

Зачем выставлять счет на оплату без НДС

Что касается счета на оплату без НДС, то его составление – в интересах, прежде всего, самого поставщика. Дело в том, что, внося плату просто по договору (без выставления счета), покупатель может сделать платеж, ошибочно указав в платежном поручении сумму с НДС – такие ситуации не редкость. Имея же перед собой документ, который еще раз напомнит, что покупка НДС не облагается, покупатель получит лишнее напоминание для того, чтобы заполнить наименование платежа правильно.

Кстати, ситуации, когда покупатель указывает в платежке «в том числе НДС», имея на руках счет без выделенного налога, тоже частенько встречаются. Результат – возможные претензии налоговиков, считающих, что, получив предоплату с НДС, поставщик должен уплатить налог в бюджет. В таком случае счет на оплату без НДС, наряду со счет-фактурой и накладной без указания налога, поможет вам отстоять вашу правоту в спорах с налоговой.

Сколько действует счет на оплату? Ответ на этот вопрос можно найти в Готовом решении от КонсультантПлюс, получив бесплатный доступ к системе.

Какая информация должна быть в счете без НДС

Здесь нет никаких особых тонкостей и сложностей: перечень реквизитов в счете без НДС точно такой же, как и в любом счете на оплату:

Детально все реквизиты счета на оплату и порядок их заполнения рассмотрены в КонсультантПлюс:

Получите бесплатный доступ к К+ и переходите в Готовое решение.

Как заполнить табличную часть счета без НДС (образец)

Давайте рассмотрим образец счета на оплату без НДС:

Заполнив таким образом все графы для каждой номенклатуры, завершаем заполнение табличной части счета внесением в строку «Итого» общей суммы покупки.

Далее под таблицей указываем общую стоимость прописью и с обязательным добавлением в конце данной записи фразы «Без НДС».

А для того чтобы повысить шансы верного заполнения вашим покупателем платежки (чтобы он не перепутал и не выделил в нем случайно сумму налога), рекомендуем вам в счете на оплату без НДС привести образец заполнения не только ваших банковских реквизитов, но и назначения платежа.

Для этих же целей в графах табличной части счета «Цена» и «Сумма» можно сделать соответствующие пометки. Тогда они будут выглядеть следующим образом «Цена (без НДС)», «Сумма (без НДС)».

Образец заполнения счета, не содержащий суммы налога, размещен на нашем сайте.

Итоги

Теперь вы знаете, в каких случаях нужно составлять счет без НДС и как его правильно оформить. А сделать это без лишних хлопот вам поможет наш образец.

Учет скидок в бухучете: как упростить себе жизнь и избежать разбирательств с налоговой

Скидки используются как в розничной, так и в оптовой торговле: для стимулирования сбыта, быстрой реализации складских остатков и повышения лояльности покупателей. И если со сниженными до момента оплаты ценами проблем не возникает, то ретроспективные скидки и бонусы вызывают вопросы. Используя их неправильно, можете нарушить требования Налогового кодекса и долго объясняться с инспекторами ФНС.

Мы подготовили статью о том, как осуществлять учет акций в бухгалтерском учете. Пояснили на примере оптовой торговли, где обе стороны — ИП или юрлица, но те же принципы работают в случае, если ваши клиенты — физлица.

Варианты снижения цен: текущая и ретроспективная скидка

Есть две возможности уменьшить итоговую стоимость для покупателя:

Важно! Скидка не должна быть больше 20%, иначе у ФНС могут возникнуть подозрения, которые приведут к проверке.

Также вы можете выплачивать бонус (премию) в денежном или натуральном виде при достижении результатов: например, определенного объема или стоимости заказов. От ретроспективной скидки бонус отличается тем, что не уменьшает исходную цену товара или услуги.

Систему скидок и бонусов нужно зафиксировать в ценовой и учетной политике, а также прописать условия их получения в договоре.

Налоговый учет скидок в каждом случае имеет свои особенности. Его порядок также зависит от того, какую систему налогообложения вы применяете.

Как правильно рассчитывать НДС при скидках и бонусах

Текущие скидки

Самый простой вариант с точки зрения учета. Продавец указывает в договоре, счете и отгрузочных документах сниженную цену. НДС оба участника сделки рассчитывают в стандартном порядке.

Ваше ООО «Компьютер и компания» является плательщиком НДС, торгует техникой. Стандартная стоимость одного ноутбука — 30 000 рублей. Поступил заказ от ООО «Зеленый город», также плательщика НДС, на 10 ноутбуков, договорились о скидке. Итоговая стоимость каждой единицы товара — 28 000 рублей, заказ на сумму 280 000, включая НДС.

Вы формируете накладную и счет-фактуру на 280 000 рублей, в том числе НДС — 46 666,67 рублей (280000/120*20). С полученной выручки начисляете НДС к уплате. ООО «Зеленый город» оплачивает вам 280 000 рублей и принимает НДС в размере 46 666,67 рублей к вычету.

Ретроспективные скидки

Гражданский кодекс РФ допускает снижение стоимости товаров или услуг постфактум по соглашению сторон. Использование таких скидок сопряжено с рядом сложностей для продавца и покупателя.

Действия продавца

Если договорились о ретроспективной скидке при достижении определенного объема заказов, выставляете покупателю отгрузочные документы с исходной ценой до тех пор, пока он не выполнит условие. Когда это произойдет, оформляете предоставление скидки подписанием доп. соглашения к договору, акта о снижении стоимости, протокола согласования цен или другого подобного документа. В нём должна содержаться информация о том, на какие товары распространяется скидка, по каким первичным документам они были отгружены покупателю, какая цена была до и какая будет после скидки.

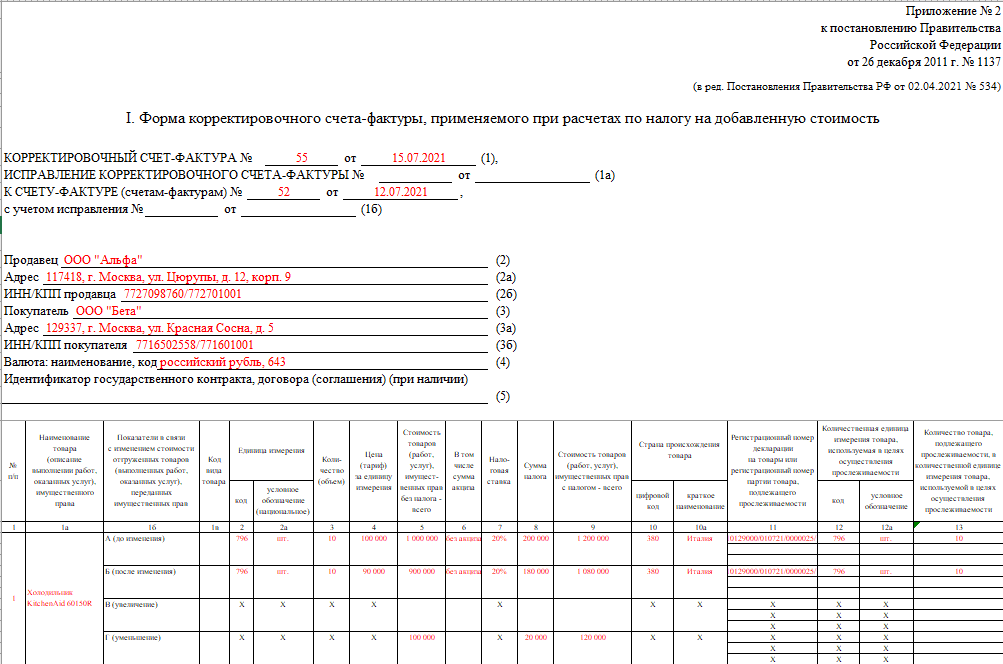

В течение 5 дней с момента подписания любого из перечисленных выше документов вы обязаны направить заказчику корректировочный счет-фактуру, подтверждающий его согласие на снижение цены ( п. 3 ст. 168 НК РФ ). Этот документ позволит вам принять к вычету НДС, который приходится на разницу между исходной и итоговой ценой реализованной партии товара.

Пример корректировочного счета-фактуры, который заполняется при предоставлении скидки на уже оплаченный товар.

Ваше ООО «Компьютер и компания» является плательщиком НДС, торгует техникой. Стандартная стоимость одного ноутбука — 30 000 рублей. Вы продали партию из 100 ноутбуков ООО «Инфоблок» за 3 000 000 рублей и договорились, что при оплате еще 200 за следующие 2 месяца дадите скидку 5% на все 300 единиц товара. Условие было выполнено, ноутбуки оплачены в полном объеме — 9 000 000 рублей. Цена партии со скидкой — 8 550 000 рублей. 450 000 рублей возвращаете покупателю.

После предоставления скидки нужно пересчитать НДС и, если она затрагивает предыдущие налоговые периоды, подать уточненную декларацию в налоговую. В случае, если налог уже уплачен, вы можете подать на вычет НДС с разницы между исходной и фактической стоимостью товара.

Действия покупателя

Если отгрузка товара произведена в одном налоговом периоде, а скидка получена в другом, возникает проблема. Из-за снижения стоимости партии уменьшаются расходы и «входящий» НДС, который был принят к вычету. На основании корректировочных документов от продавца нужно исправить налоговую декларацию, из-за чего получается недоплата налога на прибыль и НДС. ФНС потребует погасить задолженность и начислит пени — можно попробовать отстоять свою позицию, но это будет непросто.

Бонусы (премии)

При использовании ретроспективных скидок возникают сложности с ФНС, поэтому на практике чаще используются бонусы — вознаграждение, которое выплачивается по итогам периода, но не влияет на стоимость товара.

Ваше ООО «Компьютер и компания» является плательщиком НДС, торгует техникой. ООО «Инфоблок» — покупатель, с которым вы договорились о премии в размере 1% от стоимости заказа, превышающей миллион рублей. В июне контрагент оплатил партию ноутбуков на 1 200 000 — вы должны выплатить ему бонус 2 000 рублей.

Для продавца премия — внереализационный расход ( пп. 19.1 п. 1 ст. 265 НК РФ ), а для покупателя — внереализационный доход. В обоих случаях сумма не облагается НДС, т. к. не является оплатой за товары или услуги.

Важно! Укажите в договоре, что бонус не снижает стоимость товаров или услуг. В противном случае он будет считаться ретроспективной скидкой со всеми вытекающими обязанностями.

Бонус может быть выражен в натуральной форме — дополнительных единицах товара. Но такой способ используется редко, т. к. при передаче товара покупателю продавец должен начислить НДС от фактической стоимости товара и уплатить его из собственных средств.

Доверьте бухгалтерский учет нам! Поможем правильно рассчитать НДС при скидках и бонусах, подготовим и в срок сдадим отчеты, обработаем требования ФНС. Страховка от ошибок — 1 миллион рублей.

Как продавцу и покупателю учитывать скидки на УСН «Доходы» и «Доходы минус расходы»

Текущие скидки

Тут все просто. Поскольку о скидке договорились до подписания договора и оплаты, во всех документах фиксируется сниженная стоимость товара или услуги. Продавец фиксирует оплаченную покупателем сумму как доход, и использует ее для расчета налога в стандартном порядке. Покупатель относит стоимость товара к расходам и может уменьшить на нее налогооблагаемую базу, если применяет УСН «Доходы минус расходы».

Ретроспективные скидки

Можно договориться о том, что скидка будет перечислена покупателю в денежном эквиваленте или учтена при оплате следующей партии товара. Порядок действий зависит от того, какой вариант выбрали:

Бонусы (премии)

Покупатель фиксирует полученную от поставщика премию как внереализационный доход, который учитывается при расчете налога и на УСН «Доходы», и на УСН «Доходы минус расходы».

Если предусмотрены бонусы в натуральном виде (дополнительные товары), продавец также может списать их стоимость, как рекламные расходы. Покупателю придется внести в доходы отпускную стоимость полученных товаров, что увеличит доход, используемый для расчета налога.

Учет акций в бухгалтерском учете при работе с физлицами

Если у вас розничный магазин, для стимулирования продаж могут использоваться текущие скидки и бонусы. Ориентируйтесь на схемы налогового учета скидок, описанные выше.

Учет скидок в бухучете: коротко о главном

Возьмем на себя бухгалтерский, налоговый и кадровый учет в вашей торговой компании. Интегрируемся со складским ПО, чтобы исключить ошибки, ведущие к проблемам с ФНС и переплатам.

Учет скидок при купле-продаже товара

И.М. Титова, главный бухгалтер ООО «Ресурс», аудитор

Юридические и организационные аспекты

Ни в гражданском, ни в налоговом законодательстве нет определения понятия «скидка», но? в соответствии с обычаями делового оборота скидка — это установленное в процентах снижение продажной цены для ранее заявленной категории товара или категории покупателей, исполнивших условия для ее получения.

Скидки могут распространяться на последующие закупки товаров или на ранее приобретенные товары. Скидки могут предоставляться непосредственно в инвойсе (счете) или за рамками инвойса (счета). Это скидки на объем закупок, накопительные скидки, скидки за форму оплаты, скидки в зависимости от срока оплаты, скидки за соблюдение графика оплат, за продвижение нового товара, кредит-ноты и др. В розничной торговле могут применяться скидки в определенные дни или в определенные часы работы магазинов и др.

В зависимости от условий предоставления скидки она может рассматриваться как:

В договоре стороны могут указать особые условия, при которых возможно изменение его цены. Например, это могут быть условия, связанные с сезонными колебаниями цен на рынке на определенный товар, ожидаемые изменения на рынке продавцов, которые могут также отразиться на цене товара по договору, и т.п. Таким образом, изменение цены договора в сторону уменьшения вполне оправдано, поскольку оно вызвано особыми экономическими условиями.

По обычаям делового оборота, предоставление скидки оформляется направлением в адрес покупателя уведомления о предоставлении скидки.

Для того, чтобы свести к минимуму все возможные претензии со стороны налоговых органов, действующая система скидок должна быть закреплена во внутренних нормативных документах организации-продавца и предусмотрена в маркетинговой политике как составной части учетной политики. Можно утвердить в организации «Положение о скидках» как приложение к учетной политике. Чтобы это Положение можно было считать внутренним нормативным актом, оно должно действовать в течение длительного периода времени и устанавливать общий порядок предоставления скидок покупателям. Если организация предоставляет своим покупателям индивидуальные скидки, в Положении о скидках следует это указать, но тогда правила применения скидок следует прописать в условиях договора (дополнительного соглашения к нему) или сделать в договоре ссылку на маркетинговую политику.

Если механизм предоставления скидок в организации отсутствует или не закреплен документально, то желательно оформить предоставление скидки приказом руководителя и отправить покупателю уведомление о предоставлении скидки, указав в этих документах товар и сумму скидки на него.

Особо следует остановиться на таком понятии, как кредит-нота. В международном законодательстве нотой называют двустороннее соглашение. Кредит-нота (англ. credit note) — это расчетный документ, в котором содержится извещение, посылаемое одной из сторон другой стороне о записи в кредит счета последней определенной суммы ввиду наступления какого-либо обстоятельства, создавшего у другой стороны право требования этой суммы. Кредит-ноты облегчают процесс управления расчетами с клиентами, поскольку могут рассматриваться как корректирующие по отношению к счету, то есть сторнирующие документы, по которым впоследствии формируются сторнирующие бухгалтерские записи на выборочные позиции счета-фактуры, либо на все количество, либо на его часть.

Скидки, предоставляемые на ранее отгруженный товар, рекомендуется оформлять документами (накладными, счетами-фактурами со знаком минус).

Бухгалтерский учет скидок

Таким образом, в целях бухгалтерского учета предоставляемые скидки со стоимости купленных товаров расцениваются как уменьшение ранее заявленной продавцом цены продажи товара.

Приведем примеры отражения в бухгалтерском учете скидок на конкретных числовых примерах.

Если продавец предоставляет покупателю скидку одновременно с отгрузкой товара (первая группа скидок), то в учете такая скидка специально не отражается. Выручка у продавца определяется на основании фактической цены продажи. У покупателя скидка также не учитывается.

Cкидка может также предоставляться в случае оплаты товара в течение определенного срока.

По условиям договора продавец предоставляет покупателю скидку в размере 10%, если покупатель оплачивает товар в течение 10 дней после отгрузки товара продавцом.

Товар на сумму 118 000 руб. (в том числе НДС 18 000 руб.) отгружен покупателю 13 февраля 2006 года. Деньги в сумме 106 200 руб. покупателем перечислены 15 февраля, то есть условия предоставления скидки соблюдены.

В этом случае в бухгалтерском учете производятся следующие бухгалтерские записи:

Продавцом могут быть предоставлены покупателю накопительные скидки, если покупатель приобретает товар на определенную сумму или в определенном количестве. Это может происходить не единовременно, а при последующих сделках. Поэтому и сумма скидки получит отражение не сразу, а при отгрузке той партии товара, покупка которой дает возможность покупателю использовать право на скидку.

Продавец предоставляет покупателю накопительную скидку. Она составляет 10% от стоимости купленного в течение месяца товара. Для того, чтобы получить такую скидку, покупатель должен приобрести товара в месяц на сумму, превышающую 100 000 руб.

Покупателю отгружен товар на сумму 94 400 руб. (в том числе НДС 14 400 руб.) 14 февраля 2006 года. В этот же день товар оплачен на сумму 94 400 руб. В дальнейшем — 22 февраля — отгружен товар на сумму 23 600 руб. (в том числе НДС 3 600 руб.). Итого покупатель приобрел товар на общую сумму 118 000 руб., условие предоставления скидки соблюдено. Размер общей скидки — 11 800 руб., в том числе за первую партию товара — 9 440 руб., за вторую партию — 2 360 руб. За вторую партию товара покупатель заплатил с учетом общей скидки 11 800 руб.

В этом случае в бухгалтерском учете производятся следующие записи.

Продавец предоставляет скидку покупателям в зависимости от количества купленного ими товара одного вида. Например, при покупке двух единиц одного товара магазин розничной торговли предоставляет покупателю скидку — третья единица этого товара бесплатно.

За день в кассу магазина поступила выручка на сумму 236 000 руб., в том числе НДС 36 000 руб., себестоимость проданных товаров 150 000 руб.

В этом случае производятся следующие бухгалтерские записи.

На наш взгляд, нет необходимости отражать в бухгалтерском учете продажную стоимость товаров, предоставленных покупателям бесплатно. Стоимость предоставленных бесплатно товаров должна отражаться во внутреннем учете магазина.

Продавец товара предоставляет скидку на поставленный им товар в последующем (следующий отчетный период, год).

Организация в декабре 2005 года отгрузила покупателю товар договорной стоимостью 590 000 руб., включая НДС 90 000 руб. Покупная стоимость товара составила 300 000 руб. В январе 2006 года организация направила в адрес покупателя уведомление о предоставлении скидки в размере 5%, с учетом которой в январе покупатель оплатил товар.

В этом случае в бухгалтерском учете производятся следующие записи.

У покупателяВ соответствии с п. 2 Положения по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01, утв. приказом МФ РФ от 09.06.2001 № 44н, товары являются частью материально-производственных запасов (далее по тексту — МПЗ) организации, приобретенных или полученных от других юридических и физических лиц и предназначенных для продажи. Согласно п.п. 5, 6 ПБУ 5/01 МПЗ принимаются к бухгалтерскому учету по фактической себестоимости, которой при приобретении за плату признается сумма фактических затрат организации на приобретение, за исключением НДС и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством Российской Федерации).

У покупателяВ соответствии с п. 2 Положения по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01, утв. приказом МФ РФ от 09.06.2001 № 44н, товары являются частью материально-производственных запасов (далее по тексту — МПЗ) организации, приобретенных или полученных от других юридических и физических лиц и предназначенных для продажи. Согласно п.п. 5, 6 ПБУ 5/01 МПЗ принимаются к бухгалтерскому учету по фактической себестоимости, которой при приобретении за плату признается сумма фактических затрат организации на приобретение, за исключением НДС и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством Российской Федерации).

Величина оплаты и (или) кредиторской задолженности определяется с учетом всех предоставленных организации согласно договору скидок (накидок) в соответствии с п. 6.5 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утв. приказом МФ РФ от 06.05.1999 № 33н.

Согласно п. 12 ПБУ 5/01 фактическая себестоимость МПЗ, в которой они приняты к бухгалтерскому учету, не подлежит изменению, кроме случаев, установленных законодательством Российской Федерации. Это означает, что если, например, товар приобретен в мае, а скидка на его оплату была предоставлена в июне, то фактическая себестоимость товара, сформированная в мае, не может изменяться, в связи с чем такая скидка учитывается при формировании фактической себестоимости товара, приобретенного в июне.

Рассмотрим ситуацию, аналогичную той, которая приведена в Примере 2. Условие предоставления скидки — приобретение покупателем товара в месяц на сумму, превышающую 100 000 руб.

В этом случае в бухгалтерском учете производятся следующие записи.

Пример 6

Пример 6

Слегка изменим условия Примера 5. По условиям договора продавец предоставляет покупателю накопительную скидку в размере 10% от стоимости товара, купленного в течение месяца. При этом покупатель должен приобрести в месяц товара на сумму, превышающую 500 000 руб.

14 февраля покупатель приобрел товар на сумму 472 000 руб. (в том числе НДС 72 000 руб.). 22 февраля покупатель прибрел товар на сумму 29 500 руб., в том числе НДС 4 500 руб. Таким образом, в феврале 2006 года покупатель приобрел товар на сумму 501 500 руб. Условия предоставления скидки соблюдены. Общая скидка составила 50 150 руб., что превышает стоимость второй партии товара. То есть на вторую партию товара скидка составляет 29 500 руб., на первую партию товара скидка составила 20 650 руб. (в том числе НДС 3 150 руб.).

В этом случае в бухгалтерском учете производятся следующие записи.

Вторая партия товара будет оприходована на склад по нулевой стоимости. При дальнейшей продаже товар будет списываться со склада в соответствии с принятой учетной политикой (п. 16 ПБУ 5/01) способом ФИФО, ЛИФО или способом средней себестоимости.

Вторая партия товара будет оприходована на склад по нулевой стоимости. При дальнейшей продаже товар будет списываться со склада в соответствии с принятой учетной политикой (п. 16 ПБУ 5/01) способом ФИФО, ЛИФО или способом средней себестоимости.

Рассмотрим ситуацию, аналогичную той, которая приведена в Примере 4. Скидка предоставляется после приобретения товара и даже после его продажи (или иного использования). Организация в феврале получила товар на сумму 590 000 руб., в том числе НДС 90 000 руб., в этом же месяце полученный товар реализован. В марте организация получила уведомление о предоставлении скидки на этот товар в размере 5% и произвела оплату с учетом скидки 560 500 руб.

В этом случае в бухгалтерском учете производятся следующие записи.

Налогообложение при предоставлении скидок на товары

Согласно п. 1 ст. 40 НК РФ, если иное не предусмотрено ст. 40 НК РФ, для целей налогообложения принимается цена товаров, работ или услуг, указанная сторонами сделки. Итак, по общему правилу ценой реализации товаров, работ или услуг для целей налогообложения является цена сделки, указанная сторонами. Пока не доказано обратное, предполагается, что цена, по которой реализуется товар, соответствует уровню рыночных цен.

При этом в п. 2 ст. 40 НК РФ приведен исчерпывающий перечень случаев, когда налоговые органы вправе контролировать правильность применения цен товаров, работ или услуг по сделкам в следующих ситуациях:

В аналогичном порядке, в соответствии с п. 6 ст. 274 НК РФ, определяются рыночные цены на товары в целях исчисления доходов для определения налоговой базы по налогу на прибыль.

Из вышеизложенного можно сделать вывод, что скидки, если порядок их предоставления оформлен надлежащим образом (предусмотрены договором или внутренними документами организации), уменьшают налоговую базу по НДС и по налогу на прибыль.

Однако налоговые органы зачастую пытаются оспорить цену по сделке, которая отклоняется в сторону понижения от цен по идентичным сделкам. Подобная арбитражная практика сложилась практически по всем округам и вся она в пользу налогоплательщика. Одна судебная тяжба дошла до Высшего Арбитражного суда (постановление Президиума ВАС РФ № 11583/04 от 18.01.2005). Налоговые органы проигрывают подобные дела в связи с тем, что используемая ими информация о ценах, полученная от официальных органов власти, по мнению судов, не является информацией о рыночных ценах.

Налог на добавленную стоимость

Но в действующем налоговом законодательстве не прописана ситуация, когда покупателю предоставляется скидка, в результате чего цена уже реализованного и оприходованного покупателем товара меняется в следующем налоговом периоде (Примеры 4 и 7). Выдача покупателю «отрицательной» накладной, в которой все цены указаны со знаком «минус», действующим законодательством не запрещена, а вот «отрицательный» счет-фактура главой 21 Налогового кодекса не предусмотрен.

По мнению ряда специалистов, в случае предоставления скидки за прошлый период необходимо внести изменения в первоначально выставленный счет-фактуру. Сделать это должен поставщик, исправляя как свой счет-фактуру, так и счет-фактуру покупателя. После этого продавцу необходимо внести изменения в книгу продаж, а покупателю откорректировать книгу покупок, и обоим сдать в налоговую инспекцию уточненные декларации.

Однако это мнение не совсем согласуется с письмом Минфина РФ от 21.09.2005 № 07–05–06/252 «О регистрации счетов-фактур с внесенными изменениями». По мнению Минфина счета-фактуры с внесенными исправлениями, заверенными подписью руководителя и печатью продавца, с указанием даты внесения исправления подлежат регистрации в книге покупок не ранее даты внесения исправления, указанной на счете-фактуре. А в соответствии с п. 1 ст. 169 НК РФ счет-фактура является документом, служащим основанием для принятия покупателем предъявленных продавцом сумм налога к вычету. Следовательно, книга покупок у покупателя корректируется в момент получения исправленного счета-фактуры, и оснований для представления в налоговые органы уточненной декларации за прошлый период у него нет.

налог на прибыльВ соответствии с подп. 19.1 п. 1 ст. 265 НК РФ в состав внереализационных расходов включаются расходы в виде премии (скидки), выплаченной (предоставленной) продавцом покупателю вследствие выполнения определенных условий договора, в частности объема покупок.

Таким образом, сумма скидки для целей налогового учета не уменьшает доходы от реализации. В случае предоставления скидки по товарам, реализованным в прошлых налоговых периодах, у организации-продавца нет необходимости подавать уточненные налоговые декларации за эти периоды, а достаточно включить сумму скидки в состав внереализационных расходов в текущем году (когда предоставлена скидка). При этом порядок учета скидок в бухгалтерском учете остается прежним.

При этом, по мнению Минфина, у покупателя товаров не возникает налогооблагаемого дохода (см. письмо Минфина РФ от 14 ноября 2005 г. № 03–03–04/1/354).

ВНИМАНИЕ!

15 декабря на «Клерке» стартует обучение на онлайн-курсе повышения квалификации для получения удостоверения, которое попадет в госреестр. Тема курса: управленческий учет.

Повышайте свою ценность как специалиста прямо на «Клерке». Подробнее