Акции «Газпрома» упали после остановки сертификации «Северного потока-2»

Акции «Газпрома» дешевеют на фоне заявления Германии о приостановке сертификации «Северного потока — 2». С начала сессии 16 ноября на Московской бирже и до 12:00 мск бумаги «Газпрома» ушли в минус на 1,15%, однако затем снижение ускорилось до 2,55%. Стоимость бумаг опускалась до ₽331,61.

Падение котировок ускорилось после сообщения о том, что немецкое Федеральное сетевое агентство приостановило процесс сертификации газопровода «Северный поток — 2». Приостановка связана с переоформлением организационной структуры проекта.

Оператором проекта «Северный поток — 2» является компания Nord Stream 2 AG, «Газпром» ее единственный акционер. Для управления германской частью газопровода будет создана отдельная дочерняя компания, которая станет владельцем и оператором немецкого участка. Немецкий регулятор приостановил процесс регистрации до момента, когда будет завершена передача основных активов «дочке» Nord Stream 2 AG. После передачи сертификация «Северного потока — 2» возобновится, затем регулятор подготовит проект решения и направит его для оценки в Европейскую комиссию, сказано в заявлении агентства.

О завершении строительства трубопровода «Северный поток — 2», по которому через морские территории России, ФРГ, Финляндии, Швеции и Дании будет поставляться газ в Германию, «Газпром» сообщил 10 сентября. На подготовку проекта ушло на 1,5 года больше, чем было запланировано.

8 ноября «Газпром» заявил о готовности газопровода к запуску, в этот же день немецкий регулятор начал сертификацию. По оценкам агентства, весь процесс сертификации должен занять четыре месяца.

Что будет с акциями «Газпрома» в 2022 году. Прогнозы экспертов

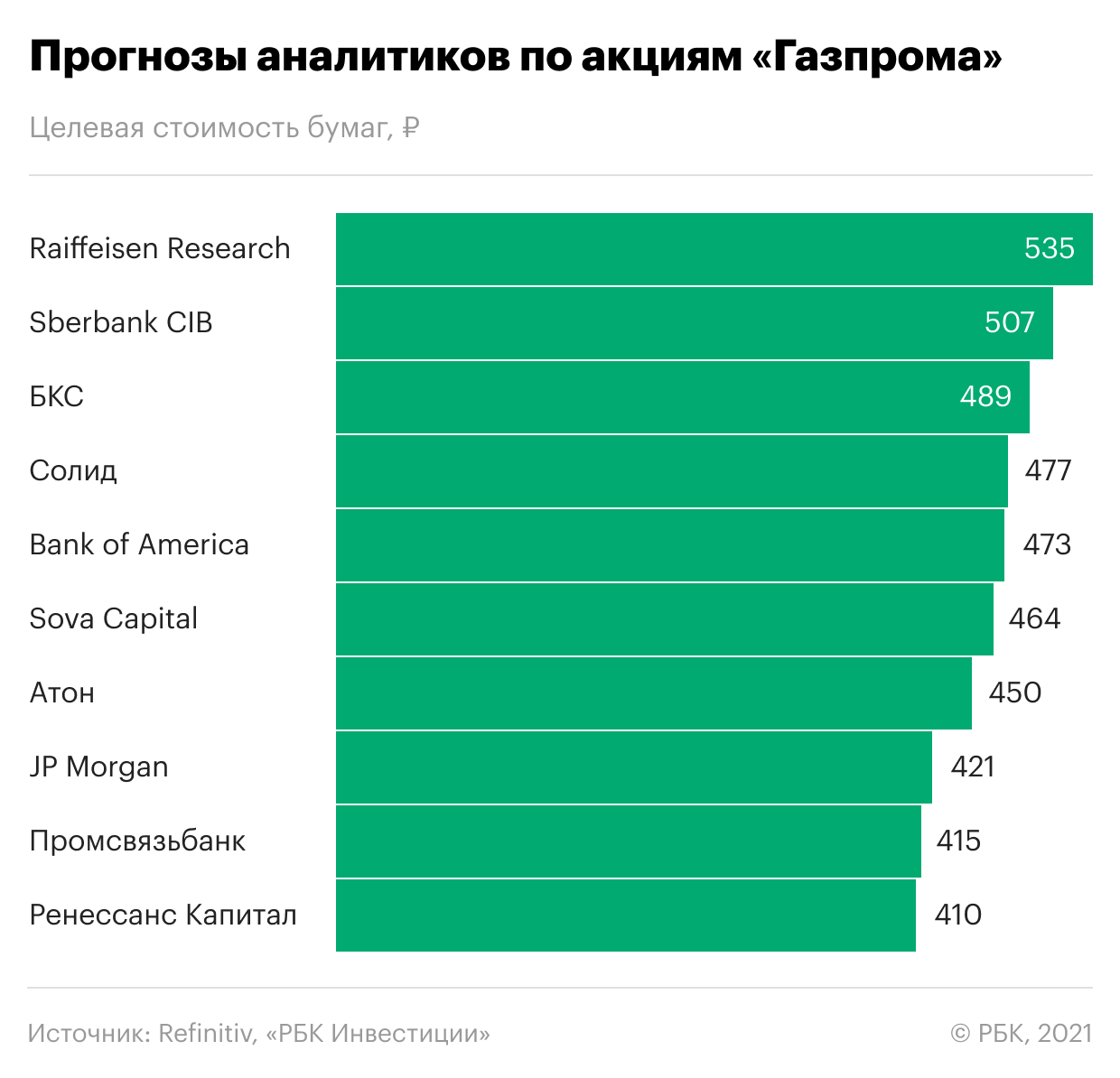

Аналитики крупнейших инвесткомпаний ожидают, что в 2022 году акции «Газпрома» обновят исторический максимум стоимости на фоне благоприятной ситуации на рынке газа. Предыдущий рекорд был зафиксирован 6 октября, когда цена акций достигла отметки ₽397,6 за бумагу. С начала 2021 года котировки акций «Газпрома» выросли примерно на 60%, а за последние 12 месяцев бумаги газовой компании подорожали на 86% — с ₽182 в конце ноября 2020 года до ₽339 за бумагу на конец ноября 2021 года.

Несмотря на столь существенный рост, эксперты считают, что акции «Газпрома» все еще недооценены. Опрошенные Refinitiv аналитики, среди которых эксперты SberCIB, «Атона» и Raiffeisen Research, ожидают роста цены бумаг до ₽414 за акцию в ближайший год — то есть еще примерно на 22%. Среди опрошенных экспертов 11 рекомендуют покупку акций, а двое советуют держать бумаги в портфеле. Наибольший потенциал роста в бумагах «Газпрома» видят аналитики Raiffeisen Research — они оценивают справедливую стоимость акций газовой компании на уровне ₽535 в перспективе 12 месяцев.

В «Атоне» считают «Газпром» одним из фаворитов в сырьевом секторе и сохраняют позитивный взгляд на среднесрочные перспективы компании, учитывая кризис на европейском газовом рынке. В долгосрочной перспективе на рынке газа, скорее всего, сохранится дефицит из-за низких запасов и неопределенности вокруг поставок сырья в Европу, считает старший аналитик «Атона» Андрей Лобазов. По его мнению, рост цен на газ в 2021–2022 годах продолжится. «Газпром» выиграет от сильной макроэкономической конъюнктуры, а стоимость его акций может вырасти до ₽450 в перспективе ближайшего года, прогнозируют в «Атоне».

«Газпром» — лидер в рейтинге крупнейших компаний России РБК 500. Он занимается добычей, транспортировкой, хранением, переработкой и реализацией газа, газового конденсата и нефти, продажей газа в качестве моторного топлива, а также производством и продажей тепло- и электроэнергии. «Газпром» — лидер по добыче газа в стране. На него приходится 12% мировой и 68% российской добычи газа. По добыче нефти компания входит в четверку крупнейших производителей в России.

Сейчас компании принадлежит крупнейшая в мире газотранспортная система протяженностью 175,2 тыс. км. В сентябре 2021 года «Газпром» объявил о завершении строительства нового трубопровода «Северный поток — 2», который будет поставлять газ из России в Германию через морские территории России, ФРГ, Финляндии, Швеции и Дании.

Какую сумму выплатит «Газпром» в виде дивидендов

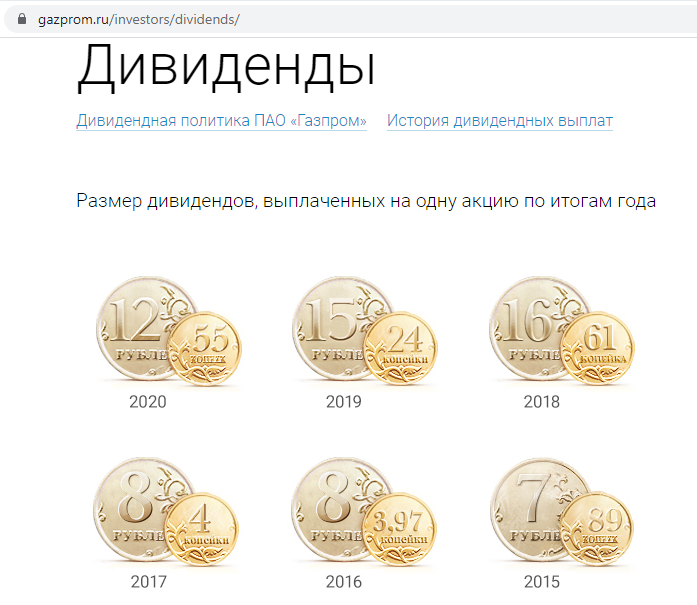

Одним из основных факторов привлекательности компании остается ее дивидендная политика, которая предусматривает выплату акционерам 50% от чистой прибыли по МСФО. По итогам 2020 года компания выплатила владельцам акций дивиденды в размере ₽297,1 млрд, по ₽12,55 на одну бумагу. Дивиденды стали третьими по величине за всю историю компании. Рекордные дивиденды в размере ₽16,61 на акцию компания направила акционерам по итогам 2018 года. На втором месте — выплаты за 2019 год, ₽15,24 на акцию.

Боль и потери с акциями Газпрома. История начинающего инвестора. Купил на хаях.

Эта история произошла с реальным человеком и на самом деле. И является доказательством того, что рынок это не казино, а работа, относиться к которой надо со всей серьезностью и ответственностью, если есть цель стабильно зарабатывать деньги.

Исходные данные:

— Депозит 25000 руб.

— Опыт инвестирования: менее 1 года

— Торговая стратегия: отсутствует

— Основной вид сделок: спекуляции

⁃ Новостной фон: «Цены на газ в Европе растут. », «Акции Газпрома сегодня взлетели на 3,5%, установив исторический рекорд. » И все в таком духе.

Итак, у нас с вами молодой начинающий инвестор с небольшим депозитом и большим желанием заработать.

——————————————-

Это здорово, что человек решился начать инвестировать. Но чтобы этот труд приносил доход, ему и всем нам предстоит совершить множество ошибок.

Я тоже постоянно учусь и развиваюсь, где-то то на ошибках других, где-то на своих. И каждая моя неудачная сделка — это опыт. Свои ошибки я стараюсь максимально подробно анализировать и делать выводы.

Ведь рынок — штука коварная и требует определенной психологической подготовки.

——————————————

Вернемся к нашему герою.

Наблюдая за информационном фоном о росте цен на газ и акций Газпрома более 2-х недель, наш герой, подсчитывая «упущенную выгоду», решается таки купить ценные бумаги российского газового гиганта по цене 396 руб. ( почти пиковые значения).

При этом покупает акции на 15000 руб. — т.е. на 60% от своего депозита.

Логика принятия решения: «На небольшую сумму покупать смысла нет, а до конца недели ничего страшного не произойдет, ведь цены на газ растут уже очень долго.

В конце недели зафиксирую неплохую прибыль. Что может случиться?»

После такой резкой коррекции цен на газ, акции Газпрома падают в течении пары дней на более, чем 6% и падение продолжается.

Наш герой продает акции в панике и фиксирует убыток.

Итог: разочарование, страх и растерянность.

Давайте разберём типичные ошибки:

Говорить о том, что человек зашел на хаях — не будем, ибо никто не знает когда акции достигнут пика, а когда дна. И никто не может предвидеть будущее.

Исключительно мое мнение, как поступить было бы разумно.

У всех разные стратегии: кто-то не продает просевшие акции и ждёт когда их стоимость восстановится (от 1 дня до месяца, полугода, всегда по разному).

Кто-то наоборот фиксирует убыток и ищет новые перспективные активы.

Какая стратегия подойдет вам, решать только вам.

P.S.

Какую бы стратегию вы не выбрали, нужно вести статистику. Следить, не за количеством удачных сделок, а тем, чтобы общая прибыль по ним за месяц (или квартал) была выше, чем убыток.

Не количество удачных сделок, а прибыль! Лично для меня это важнее.

У вас может быть 3 неудачных сделки, но 1 прибыльная, которая с лихвой перекрывает все остальные.

Это моя стратегия, и я ни в коем случае не претендую на то, что она единственно верная.

Какой стратегии придерживаюсь я: тут и вот тут

В своем телеграмм канале «Инвестируй с умом» делюсь полезной информацией об инвестициях.

Мы повышаем рекомендацию по акциям «Газпрома» с «Держать» до «Покупать» и подтверждаем целевую цену 394,4 руб. на октябрь 2022 года. Апсайд составляет 18,4%. Повышение рекомендации связано с коррекцией акций, хотя фундаментальная картина по компании с момента нашей рекомендации не изменилась.

Кауфман Сергей

ФГ «Финам»

Во втором квартале «Газпром» продолжил существенно улучшать свои финансовые результаты. Выручка компании выросла на 77,7% г/г, до 2067 млрд руб., EBITDA — в 6,8 раза, до 703 млрд руб. Чистая прибыль акционеров увеличилась на 249,5% г/г, до 521 млрд руб. Причинами для такой динамики стали рост цен на углеводороды и восстановление объемов.

У «Газпрома» достаточно амбициозная стратегия развития. Она сочетает в себе рост экспорта в Китай, повышение эффективности поставок в Европу, развитие в области газопереработки и производства СПГ, а на более длинном горизонте может включить производство и экспорт «голубого» водорода.

По итогам 2020 года «Газпром» раньше плана перешел на выплату 50% прибыли по МСФО в виде дивидендов. На фоне аномально высоких цен на газ в Европе мы ожидаем, что по итогам 2021 и 2022 гг. дивидендная доходность составит 13,3% и 15,0%. Однако в 2023 году она может снизиться до 8,5% в сценарии нормализации цен на газ.

Ключевым риском является снижение цен на газ в Европе, что напрямую влияет на финансовые результаты компании. Текущие цены аномально высоки по историческим меркам и могут привести к снижению спроса и ускоренному переходу Европы в сторону ВИЭ. Также есть вероятность, что ЕС будет искать виноватого в газовом кризисе, и «Газпром» — один из претендентов.

Если вам немного за 300. Почему акции «Газпрома» принесли разочарование и стоит ли вкладываться в российские ценные бумаги в долгосрочной перспективе?

На минувшей неделе акции «Газпрома» вновь взяли планку 300 рублей (неделя для этой бумаги закрылась чуть ниже 299,66 руб.). Это не рекорд — летом 2008 года они котировались так же. Но о повторении ценового уровня говорить можно либо от полной некомпетентности, либо с иронией. Даже без больших финансовых знаний понятно, что 1 рубль 13 лет назад и 1 рубль сегодня — это две большие разницы по покупательной способности.

Воздушные шары взлетели. А акции — не очень. Фото: www.gazprom.ru

Воздушные шары взлетели. А акции — не очень. Фото: www.gazprom.ru

Означает ли это, что вкладывать деньги в российские ценные бумаги невыгодно в принципе? Ведь если акции одной из крупнейших корпораций страны принесли разочарование, то что ждать от остальных?

На мой взгляд, для глобального пессимизма причины нет. Парадоксально, но пример газового монополиста показывает: акции должны быть в личном инвестиционном портфеле. Но при этом подходить к формированию этого портфеля надо с умом.

По волне моей памяти

Если прокрутить время назад и оказаться в 2008 году, то на бирже мы увидим растущий «Газпром», показавший рекорд цены 369,5 руб. История разворачивалась в апреле—мае, и доллар тогда стоил всего 23,66 руб. А летом, когда акции еще держались у трёхсотрублевой отметки, доллар был уже выше около 24,5 руб.

Аналогичные горькие выводы можно сделать, если на руках были деньги не на 1 тысячу акций монополиста, а на порядок больше. Тогда можно было вместо них купить доходную недвижимость в Москве, Петербурге или Сочи — она сыграла ещё лучше доллара.

Но не будем забывать: в 2008 году радостные («бычьи») настроения на мировых рынках сменились паникой. Сигнал к обвалу дал крах американских ипотечных агентств. Паника медвежьей волной прошла по всей планете. Вниз летели акции, облигации…

Дивиденды успеха

В октябре того же года акция «Газпром» стоила уже 84,00 руб. И если вы купили «Газпром» в октябре по минимальной цене, то относительно сегодняшних цен он подорожал в 3,57 раза.

Справку о всех выплаченных дивидендах можно найти на сайте «Газпрома» — дивиденды газовый концерн платит стабильно.

На сайте «Газпрома» наглядно представлены дивиденды за все годы. Фото: gazprom.ru

На сайте «Газпрома» наглядно представлены дивиденды за все годы. Фото: gazprom.ru

Если, например, вы купили акции в 2008 году, то они принесли бы округленно 104 руб.

Это сумма дивидендов за все эти годы.

Конечно, для точности следует усложнить расчёт. Нужно вспомнить о налоге на доходы с дивидендов (это минус). Но есть и плюсы. Это возможность реинвестировать дивиденды, хотя бы в те же акции «Газпрома», или разместить их на депозит.

Но есть такое правило: «Излишняя точность — признак невежества». Общую картину уточнения не меняют. Покупка акций «Газпрома» в 2008 году не то, что по максимальным, но и по летним 300-рублёвым ценам принесла прибыль на бумаге и реальный убыток.

Но вот что интересно: если акции были куплены в том же году, но в момент ценового провала, инвестор получил прибыль не только номинальную, но и в реальном выражении.

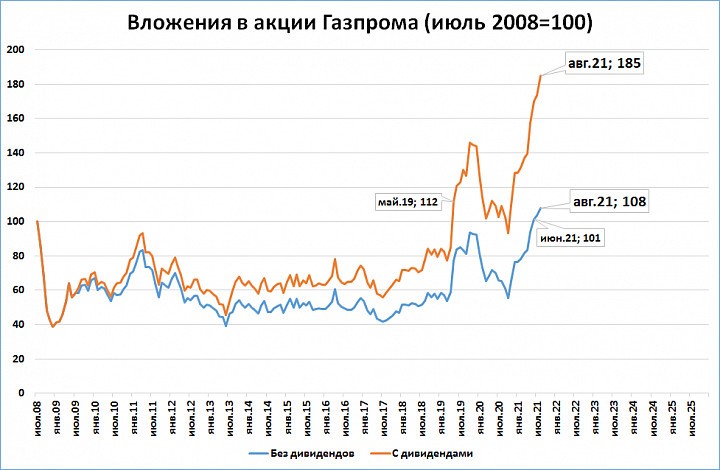

Если бы инвестор получал дивиденды и реинвестировал бы их в те же акции «Газпрома», то он получил бы +85% в рублях, подсчитал экономист, автор телеграм-канала «М2» Сергей Блинов.

Если перевести 85% в рубли, то исходные 300 руб. превращаются в 555 руб.

Разброс результатов у экспертов незначителен и вполне допустим. В главном они сходятся.

Вложения в акции Газпрома. Фото: «Выберу.ру»/Сергей Блинов

Вложения в акции Газпрома. Фото: «Выберу.ру»/Сергей Блинов

Так выгодно или нет

Получается, что всё определяет цена покупки актива. Акции «Газпрома» — частный случай.

Как же подобрать момент для удачной покупки? Или как выбрать недооцененный актив?

Вот несколько способов. Можно стать профи в инвестировании. Но это значит полностью изменить свою жизнь.

Можно доверить деньги управляющему. Но всегда будут сомнения в его квалификации и честности.

Наконец, личный портфель можно самому диверсифицировать по видам активов (покупать разные акции, облигации, валюту, валютные облигации, иностранные акции, недвижимость).

Не менее важно диверсифицировать и по времени. Покупка одних и тех же акций, но не одномоментно, а порциями дала бы совсем другой результат.

Пётр Пушкарёв приводит примеры, как за эту чёртову дюжину лет можно было вложиться выгодно в фондовый рынок: в американские акции или спекулировать на локальных взлетах и падениях хотя бы того же «Газпрома».

Но будем честны — спекуляции в большинстве случаев идут в минус. Вам кажется, что акция взлетела и назавтра упадёт. Вы продаете, а она продолжает рост и никогда больше не возвращается к прежним уровням….

Еще хуже одалживать акции, чтоб откупить дешевле — тут вообще, если акции, напротив, дорожают, то убытки не ограничены.

ОФЗ сейчас приносят 7% годовых, а в 2008—2009 гг. на пике кризиса их доходность составляла и вовсе 12-15% годовых. Размещенные на таких условиях в кризис деньги были бы способны принести даже и без всякой ежегодной капитализации сложных процентов не меньше 150% в рублях за 13 лет.