Как я выбираю биржевые фонды

Памятка ленивому инвестору

В статье «Много яиц, много корзин» мы писали о биржевых фондах и о том, какая от них польза частному инвестору.

К февралю 2020 года на Московской бирже торгуется 36 биржевых фондов, и их число наверняка будет расти. Начинающему инвестору может быть непонятно, что делать, если нет желания и времени разбираться в каждой из этих бумаг, а сберечь и приумножить накопления хочется.

Я разберу на примерах, какие биржевые фонды выбирал бы в различных ситуациях.

В чем прелесть фондов

Главный плюс фондов в диверсификации. Простым языком, диверсификация — это принцип «не держи все яйца в одной корзине». То есть не стоит держать все деньги в акциях одной компании/отрасли/страны.

Во-вторых, чем больше разных акций мы держим, тем больше шанс, что в портфеле окажется новый «Амазон» или «Гугл». Дело в том, что распределение доходности акций неравномерно: есть условно 5% лидеров, которые дают десятки процентов годовых, есть много середнячков с доходностью немного больше вклада, и есть много бумаг, которые показали себя хуже вклада или в итоге вообще обнулились. Мы не знаем заранее, кто из них кто. И никто не знает.

Потому лучше купить все акции по чуть-чуть или хотя бы большинство акций крупных компаний, чем купить десяток. Больше шансов получить в портфель суперзвезду и получить в итоге более-менее пристойную доходность.

При этом диверсифицировать с помощью фондов очень легко. Достаточно 3500 рублей — и вот у вас в портфеле акции 600 компаний США, которые входят в фонд FXUS. Или 2900 рублей — и вот у вас около 40 российских акций, входящих в FXRL. Если бы мы вручную набирали такой объем акций, потребовались бы миллионы рублей, сотни тысяч долларов и много времени на сделки.

хватит, чтобы купить 40 российскийх акций

Но надо понимать, что даже если в портфеле будет 1000 разных акций, то риск не устраняется полностью: ведь есть риск рынка акций в целом. Значит, желательно использовать разные классы активов, которые слабо зависимы между собой, например акции + облигации. Зависимость активов между собой называется корреляцией.

Мы не знаем, что в будущем даст наибольшую доходность и с каким риском, поэтому берем и акции, и облигации и, возможно, еще держим часть денег в наличных, золоте, недвижимости. В итоге мы распределяем деньги между разными видами активов, которые слабо коррелируют между собой, и не зависим от поведения одного актива. Как именно распределить — это уже другой вопрос.

Как я выбираю фонды

Первым делом стоит определиться не с конкретными фондами, а с целью. Для накоплений на квартиру через 5 лет и на пенсию через 20 лет набор фондов может быть абсолютно разный. Еще нужно определиться с уровнем риска — какой портфель был бы комфортен: консервативный, устойчивый к просадкам или с большей доходностью и риском. Помочь сделать правильный выбор могут конкретные вопросы.

Какое соотношение акций и облигаций выбрать? Тут все зависит от горизонта инвестирования и отношения инвестора к риску. Если копить на пенсию, есть такая стратегия: откладывать в облигации процент, равный вашему возрасту.

Например, если вам 30 лет, то 30% — фонды облигаций, остальное — фонды акций. Мы подробно расписывали примеры таких пенсионных планов. С другой стороны, слепо придерживаться этого правила не стоит — мы тоже писали почему. Общее правило такое: чем больше горизонт инвестирования, тем большая часть портфеля может состоять из акций.

Если копить на какую-то конкретную и не такую долгосрочную цель, например на квартиру через пять лет, есть смысл повысить долю облигаций в портфеле — чтобы на момент этой целевой траты не пострадать от возможного падения акций. И с приближением даты целевой траты стоит постепенно повышать долю фондов на облигации в портфеле.

Также стоит вкладываться в основном в облигации, если вы еще не знаете свою устойчивость к риску и не уверены, что сможете перенести существенные просадки портфеля, например на 20—30%.

В какой валюте собираем портфель? Обычно портфель стоит собирать в той валюте, которая требуется для достижения цели. Скорее всего, это российский рубль, поэтому часть денег стоит вкладывать в фонды на российские активы, которые привязаны к курсу рубля, например на индекс Мосбиржи, и облигации российских компаний.

Но в долгосрочной перспективе рубль обесценивается сильнее, чем доллар или евро, поэтому стоит добавить к портфелю валютные инструменты и вложить туда, например, половину средств для инвестирования. Различные инструменты инвестиций в долларах мы рассматривали в статье «Вложить валюту на Московской бирже».

Сколько разных ETF включить в свой портфель? Иными словами — насколько мне будет лень возиться с разными инструментами и докупать или продавать их? Можно начать с двух, а потом по мере желания и сил добавлять новые, постепенно диверсифицируя портфель. При этом нет смысла держать в портфеле сразу несколько фондов акций США или российских корпоративных облигаций: почти одинаковые фонды не увеличат диверсификацию, но усложнят управление портфелем.

Когда допустимый уровень риска — соотношение акций и облигаций, а также валютный состав и сложность, то есть количество разных ETF, определены, осталось выбрать конкретные фонды.

Вот какие условия выдвинем к фондам:

Далее остается только купить фонды в нужном соотношении и забыть о них. Раз в несколько месяцев или даже раз в год проводить ребалансировку портфеля, то есть восстанавливать доли активов в портфеле в соответствии с планом.

Инвестиции — это несложно

Примеры портфелей

Описанное ниже — не инвестиционная рекомендация.

Ленивый пенсионный портфель для накоплений в России. Допустим, мне 30 лет, я хочу накопить на старость, не снимая деньги, скажем, до 60 лет. Жить планирую в России, и у меня нет времени и желания разбираться более чем в двух инструментах. Значит, мне нужны два самых некоррелированных актива, которые торгуются в рублях, — акции и облигации. Точные значения корреляций между фондами FinEx можно посмотреть в отчете на сайте компании FinEx.

Рассмотрим сначала облигации. С помощью биржевых фондов можно вкладывать в государственные или корпоративные облигации. Если я доверяю Минфину больше, чем крупнейшим российским компаниям, возьму биржевой фонд SBGB — это фонд, который вкладывает в облигации федерального займа, выпускаемые Минфином РФ, с комиссией 0,8% в год. Если я все-таки за корпоративные облигации, то придется выбирать из нескольких:

Несмотря на наибольшую комиссию в 0,95%, FXRB торгуется на Мосбирже с 2013 года, а все остальные появились только в прошлом году. К тому же одна акция фондов GPBS и GPBM стоит порядка 50 тысяч рублей — это неудобно. Поэтому я беру FXRB. Несмотря на то, что FXRB вкладывает в еврооблигации российских компаний, доход я буду получать в рублях за счет валютного хеджирования.

Теперь перейдем к акциям. Так как в нашем портфеле должно быть всего две бумаги и фонд на облигации инвестирует в российские активы, то я считаю рискованным выбирать фонд акций на российские активы. Если весь мой портфель будет завязан на экономику одной страны, на горизонте в 30 лет я могу столкнуться с неоправданными рисками, связанными с проблемами российской экономики.

Среди 36 биржевых фондов на Мосбирже есть фонды акций отдельных стран, например США, Германии, Китая и т. д., фонд акций развивающихся стран VTBE и даже фонд, вкладывающий в акции большой капитализации по всему миру — FXWO, с комиссией 1,36%.

Для долгосрочного инвестирования мне интересна американская экономика как крупнейшая в мире и стабильно растущая, поэтому возьму фонд FXUS. Этот ETF берет комиссию 0,9% в год и отслеживает индекс Solactive GBS United States Large & Mid Cap, который охватывает около 540 американских компаний. Несмотря на то, что компании США получают прибыль в долларах, FXUS торгуется в рублях, и для пенсионных накоплений в России мне подойдет.

Мне 30 лет, я коплю на пенсию — с таким горизонтом инвестирования доля акций может быть и побольше. Возьму 30% фонда облигаций — FXRB или SBGB на выбор — и 70% фонда акций FXUS.

При инвестициях на длительный срок ребалансировать портфель достаточно раз в год — просто буду восстанавливать заданные пропорции. Разумеется, я буду пополнять портфель — раз в месяц, с зарплаты. Буду докупать больше того, что упало, и меньше того, что выросло, так что поначалу, когда сумма активов в портфеле будет небольшой, продавать подорожавшие бумаги будет не нужно. При этом год за годом я буду увеличивать долю фондов облигаций.

Теперь представим, что мне могут понадобиться деньги из моего портфеля в любой момент. Например, я хочу иметь возможность вынуть по своему желанию 20% вложенного. Тогда эти средства должны быть вложены в самый надежный и ликвидный фонд, по которому минимален риск просадок. Такой биржевой фонд есть: FXMM инвестирует в американские казначейские векселя. Эта бумага ведет себя как рублевый депозит с возможностью снятия и внесения денег. Историческая доходность — примерно 6% годовых. В статье «Много яиц, много корзин» мы его рассматривали.

Отложу 20% на FXMM, оставшиеся 80% разделю между выбранными фондами в той же пропорции 30/70 : FXRB/SBGB — 24% от всего портфеля, FXUS — 56%. Долю облигаций — FXRB/SBGB — буду увеличивать на 0,8 процентного пункта при ежегодной ребалансировке, чтобы снизить общий риск портфеля с возрастом.

Ленивый пенсионный портфель для накопления долларов. Допустим, мне снова 30 лет и цели мои те же — сохранить деньги до пенсии, снимать не планирую. Но на этот раз я хочу сохранить доллары, работая через Московскую биржу. Например, на пенсии я хочу жить на Бали и наслаждаться солнышком, снимая доллары с моего портфеля.

Большая часть биржевых фондов на Московской бирже торгуется в рублях, но их наполнение может быть различным. Многие фонды дают доступ к долларовым активам: американским акциям, облигациям, казначейским векселям США.

Для меня, как для инвестора, это означает, что котировки своих фондов на долларовые активы я буду видеть в рублях и мне придется вычислять их долларовую стоимость. С другой стороны, это удобно тем, что я смогу с легкостью покупать эти долларовые фонды за рубли, например с зарплаты. Чтобы получить физические доллары из моего портфеля, мне придется сначала продать фонды за рубли на Мосбирже, а потом обменять рубли на доллары на той же бирже или в банке.

Приступим к формированию портфеля. По аналогии с рублевым портфелем выбираю биржевые фонды на акции и облигации.

Биржевые фонды на облигации в долларах разнообразны:

Так как я коплю на пенсию, я могу смириться с долларовыми просадками по облигациям ради повышенной доходности, поэтому предпочту вложить в FXRU или RUSB, эти два варианта эквивалентны. Американский VTBH, к сожалению, не подходит, так как высокодоходные облигации — слишком рискованное вложение для пенсионных накоплений.

При выборе акций мне нужен максимально широкий американский рынок, для этого на Мосбирже есть следующие ETF:

Выбираю FXUS: торги по нему начались в 2013 году и у него наименьшие комиссии.

По аналогии с рублевым ликвидным резервом можно добавить и долларовый, например 20% фонда FXTB, который инвестирует в казначейские векселя США с минимальным риском и небольшой доходностью.

Пенсионный портфель с накоплением рублей и долларов. Представим, что теперь мне хочется сберечь свои накопления и в рублях, и в долларах. Например, я хочу скопить на пенсию — мне снова 30 лет, — но уверен, что на пенсии мне потребуются и рубли, и доллары. Для простоты предположим, что мне не нужен никакой резерв и ничего выводить из портфеля до пенсии я не буду.

Чтобы захватить в портфель максимально некоррелированные классы активов, придется брать рублевые и долларовые акции и облигации, то есть собирать портфель хотя бы из четырех инструментов.

Я уже выбрал рублевые и долларовые облигации, а в акции вкладывался через FXUS. Поэтому сейчас подберу ETF для того, чтобы вкладываться в рублевые акции — для долларовых возьму FXUS.

Из 36 биржевых фондов на Мосбирже в российские акции инвестируют три: FXRL, RUSE и SBMX. Первые два инвестируют в индекс РТС, третий — в индекс Мосбиржи. Описания продуктов можно скачать на сайте Мосбиржи.

У FXRL годовая комиссия — 0,9% от стоимости чистых активов фонда, у RUSE — 0,65%, у SBMX — 1,1%. RUSE подходит из-за минимальной комиссии, но меня не устраивает, что раз в год он выплачивает дивиденды мне на брокерский счет, с которых я должен буду заплатить налог 13%. В то же время FXRL и SBMX реинвестируют дивиденды в покупку новых акций — это позволяет сэкономить на налогах и комиссиях: не придется реинвестировать дивиденды вручную. Более подробно о ETF и дивидендах мы писали в статье «Купил акции ETF, но не знаю, где дивиденды». Поэтому выбираю FXRL для рублевых акций.

Наш портфель будет устроен так:

Снова выделяем 70% на акции и 30% на облигации. Для простоты каждую часть — акции и облигации — делим пополам между рублевыми и долларовыми активами.

Интересно, что, когда я буду ребалансировать портфель, на просадках курса рубля я буду покупать подешевевшие рублевые облигации за доллары, а потом, когда рубль укрепится, буду их продавать. Такая «валютная ребалансировка» может повысить итоговую доходность.

Портфель перфекциониста. Представим теперь, что я перфекционист и хочу добиться максимальной диверсификации по классам активов, валютам, странам и отраслям. А еще мне нужен резерв в размере 20% всего портфеля — и долларовый, и рублевый. И мне снова 30 лет.

От акций до фондов: простыми словами о главных способах инвестировать

*Здесь и далее экспертная оценка для отобранных инструментов. Минимальный риск — один квадрат, максимальный — пять. Переход цвета означает диапазон рисков. Выбирать инструменты в зависимости от риска стоит в соответствии с риск-профилем инвестора.

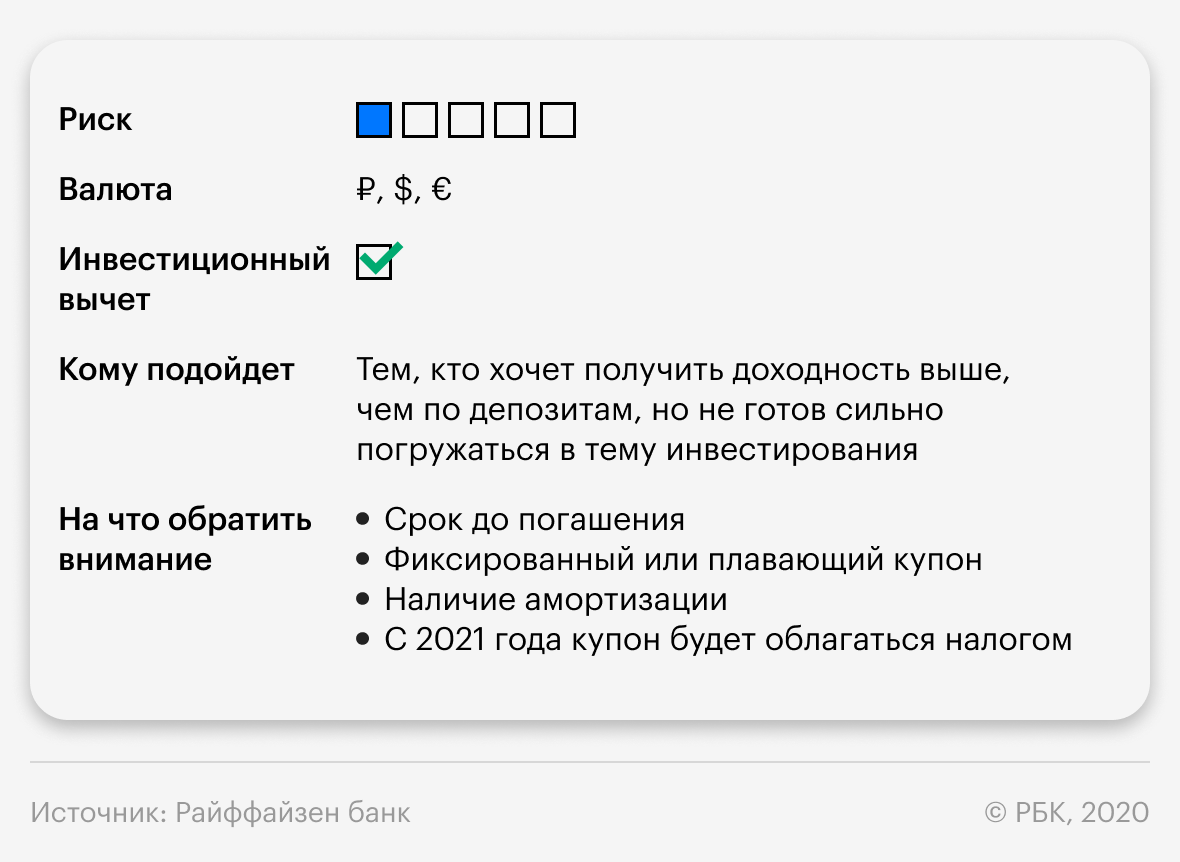

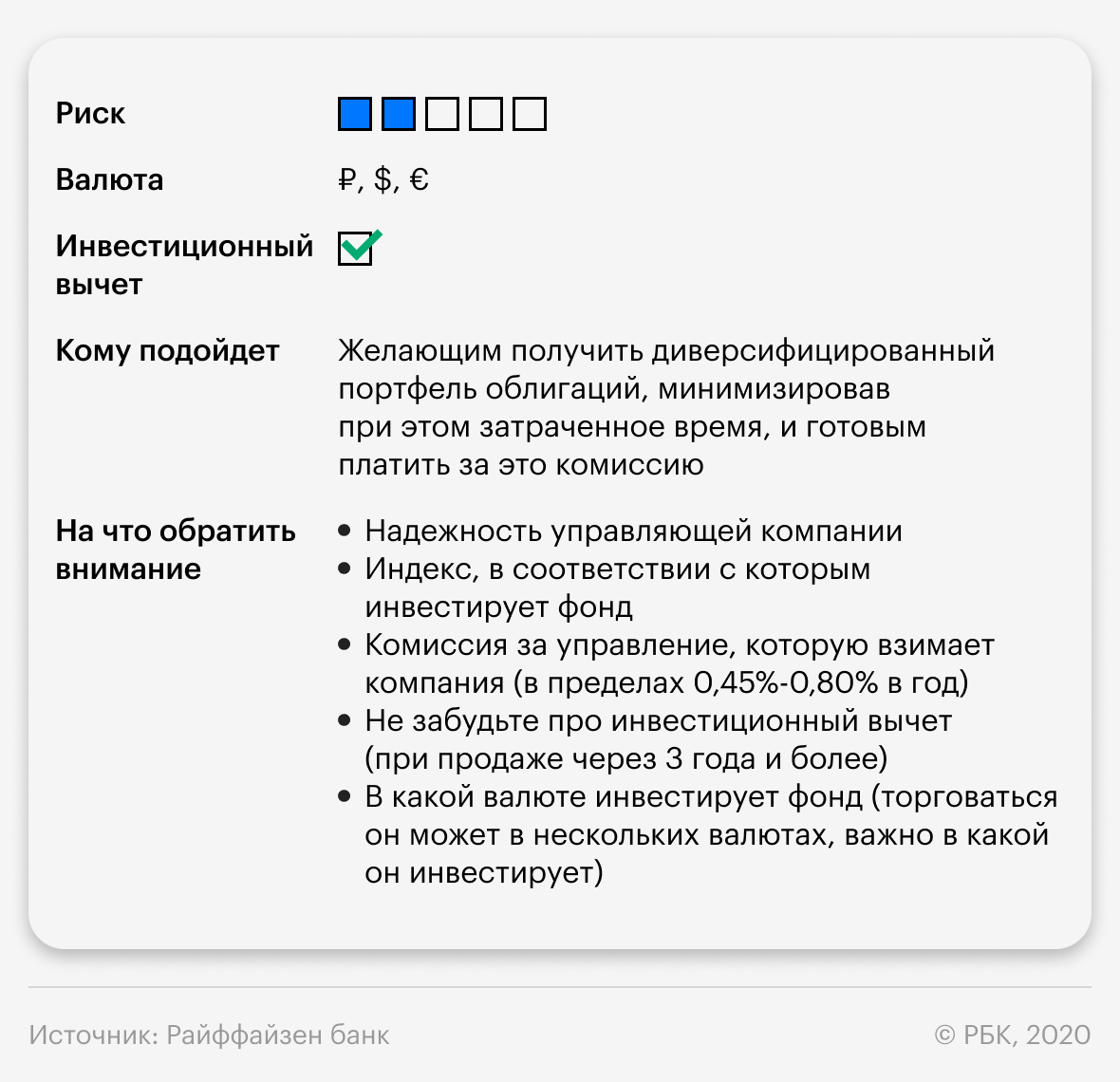

Традиционно государственные облигации считаются самыми консервативными инструментами наравне с депозитами. Но надо иметь в виду, что чем дольше срок до погашения, тем сильнее облигация может меняться в цене. Так что лучше соотносите свой выбор со своим горизонтом инвестирования (если вы инвестируете на два года, то не рекомендую инвестировать в десятилетние облигации ).

Кроме того, обратите внимание на купон у бумаги — фиксированный он или плавающий. В последнем случае он привязан к какому-то параметру и может меняться со временем. Если этот параметр — например, уровень инфляции — пойдет вниз, то и купон снизится, а с ним и ваша доходность. Плавающий купон подойдет тем, кто ожидает ухудшения экономической ситуации. Такие облигации являются «защитными».

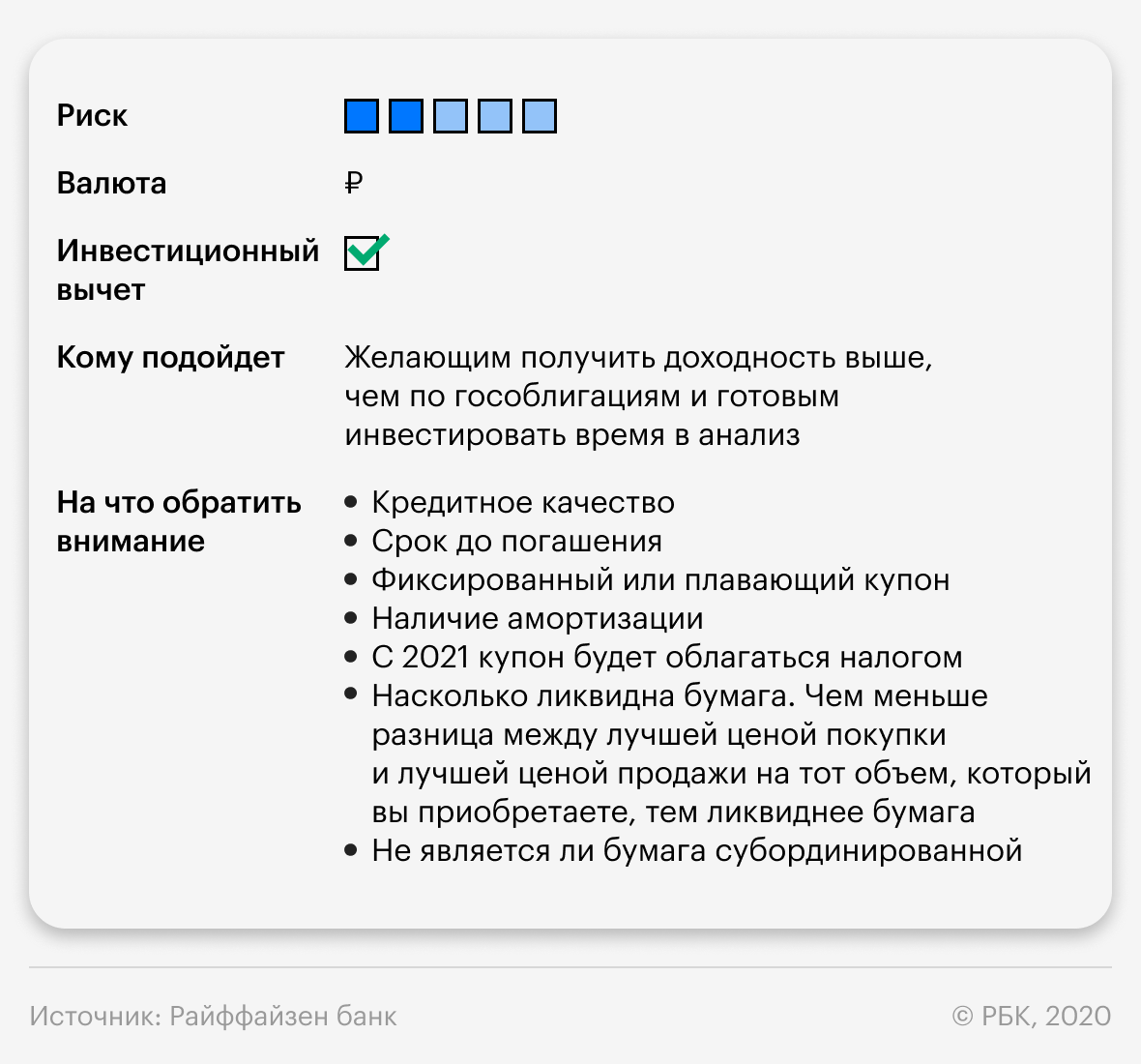

Российские корпоративные облигации

У этих бумаг довольно высокий диапазон риска, так как все зависит от того, кто занимает деньги. Если это госкомпания с хорошим кредитным рейтингом, то риск ниже, чем если это маленькая компания вообще без рейтинга.

В остальном справедливо все, что было сказано про государственные облигации.

Существует способ снизить такой риск за счет инвестиционного вычета длительного владения, но он действует только для еврооблигаций, торгующихся на Московской бирже. Об этом расскажу далее.

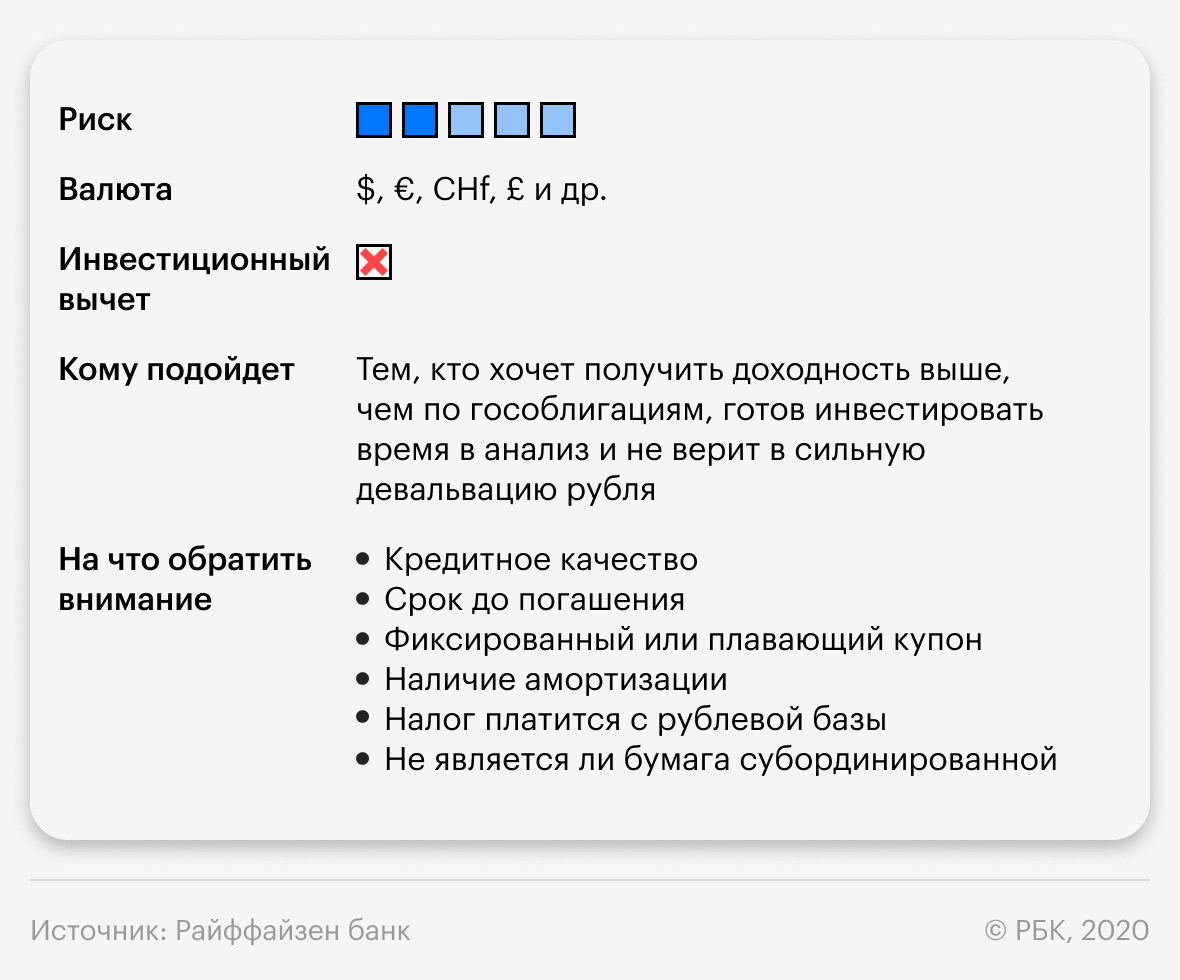

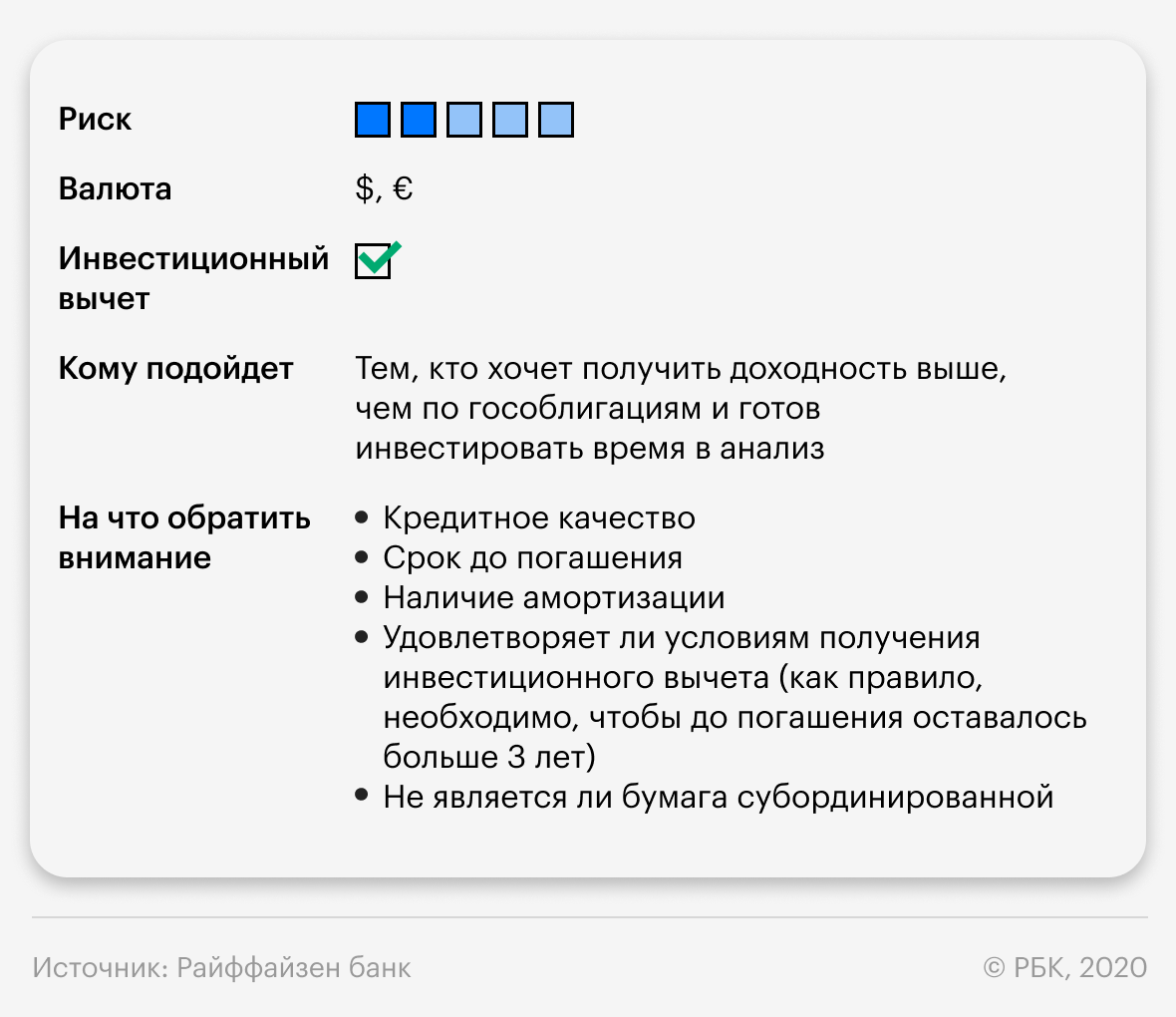

Российские еврооблигации на Московской бирже

Итак, что же такое инвестиционный вычет длительного владения? Если вы владеете ценной бумагой более трех лет, она торгуется на российской бирже и обращается на одной из бирж из списка (как правило, последний пункт выполняется для всех инструментов), то вы можете получить вычет в размере ₽3 млн за каждый полный год владения (если вы владели бумагой три года и 11 месяцев, то вычет можно получить только за три года). Вычет не распространяется на купоны и дивиденды, зато он хорошо защищает от валютной переоценки. При продаже или погашении ценной бумаги спустя три года или больше вы сможете при соблюдении всех условий минимум на ₽9 млн уменьшить налоговую базу.

Индексный БПИФ на облигации на Московской бирже

У облигационного БПИФ и облигации есть важное отличие — у БПИФ нет даты погашения. Если по обычной облигации все денежные потоки известны заранее и вы в любой момент можете рассчитать ее доходность, то с БПИФ так сделать не получится. Тем не менее если вы строите долгосрочный портфель и хотите вложить его часть в облигации и не желаете тратить свое время на постоянный мониторинг рынка, то индексный БПИФ облигаций — отличное решение.

Еще одно преимущество БПИФ — с купонов, которые он получает, налог не удерживается. Если вы самостоятельно сформируете такой портфель, то с 2021 года будете платить налог с получаемых купонов, а фонд — нет. Таким образом, фонд сможет реинвестировать большую сумму, чем вы, и результат его работы будет лучше. Казалось бы, этот арбитраж нивелируется при продаже БПИФ — ведь вы заплатите 13% с разницы в стоимости, в которую как раз вошли все купоны. Но:

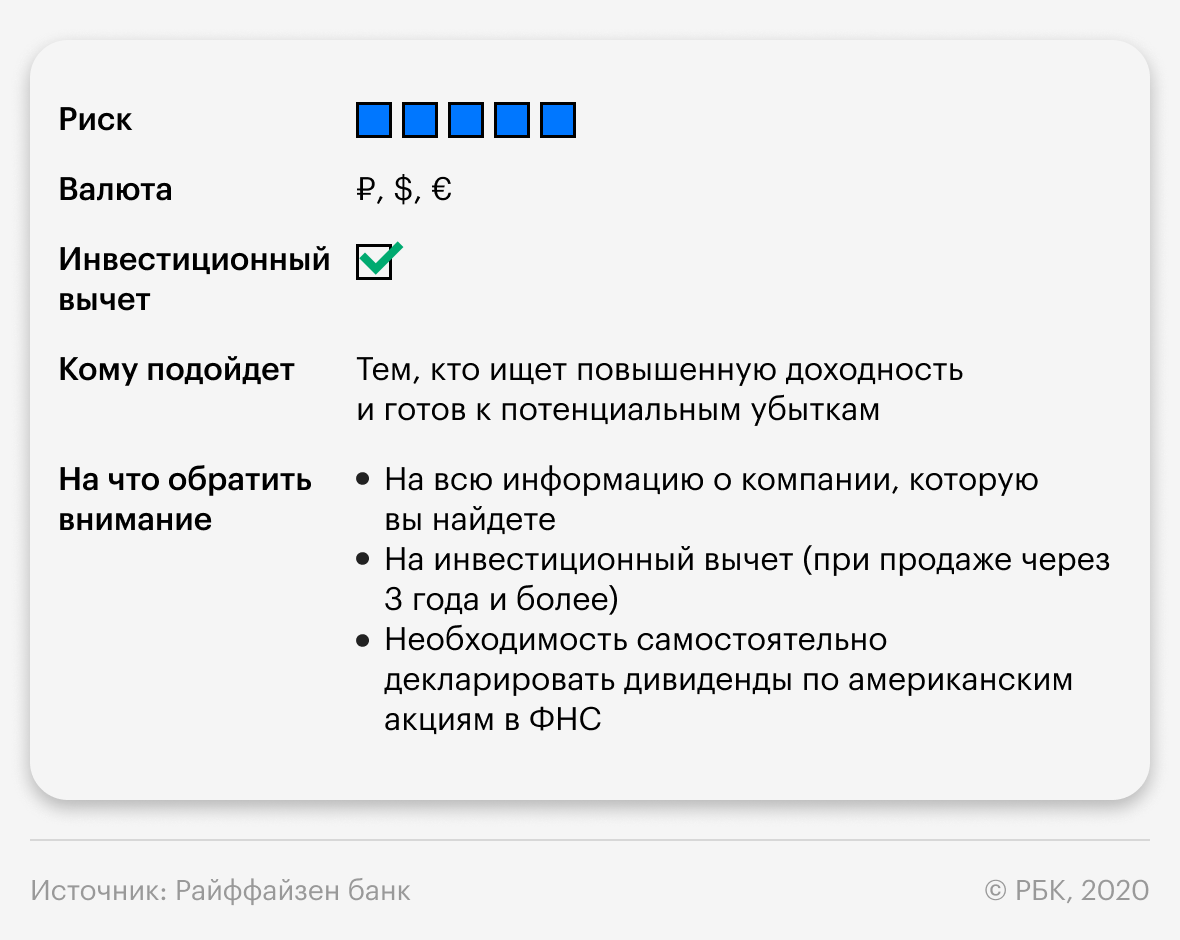

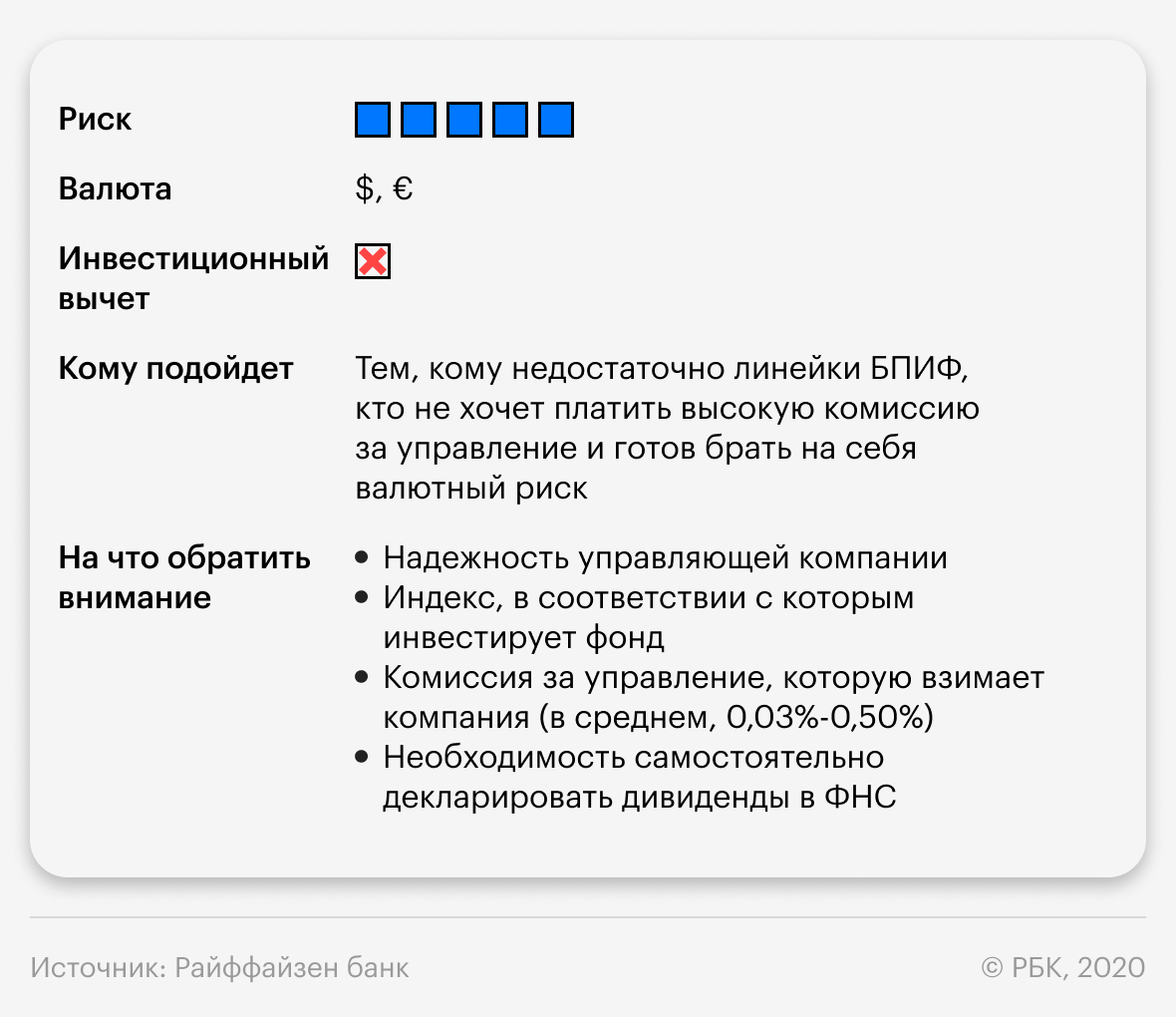

Акции на Московской или Санкт-Петербургской бирже

При этом даже консервативные стратегии зачастую включают небольшую долю акций.

Московская биржа только недавно запустила торговлю американскими акциями, список пока ограничен лишь 40 бумагами, хотя объявлены планы по его расширению. На Московской бирже торговля этими акциями ведется в рублях.

Важно помнить, что дивиденды по американским акциям приходят за минусом налога в 10% (если вы являетесь российским налоговым резидентом и ваш брокер позволяет подписывать форму W-8BEN), поэтому остальные 3% вам придется декларировать в ФНС самостоятельно. По российским акциям налоговым агентом является брокер и вам ничего декларировать не надо.

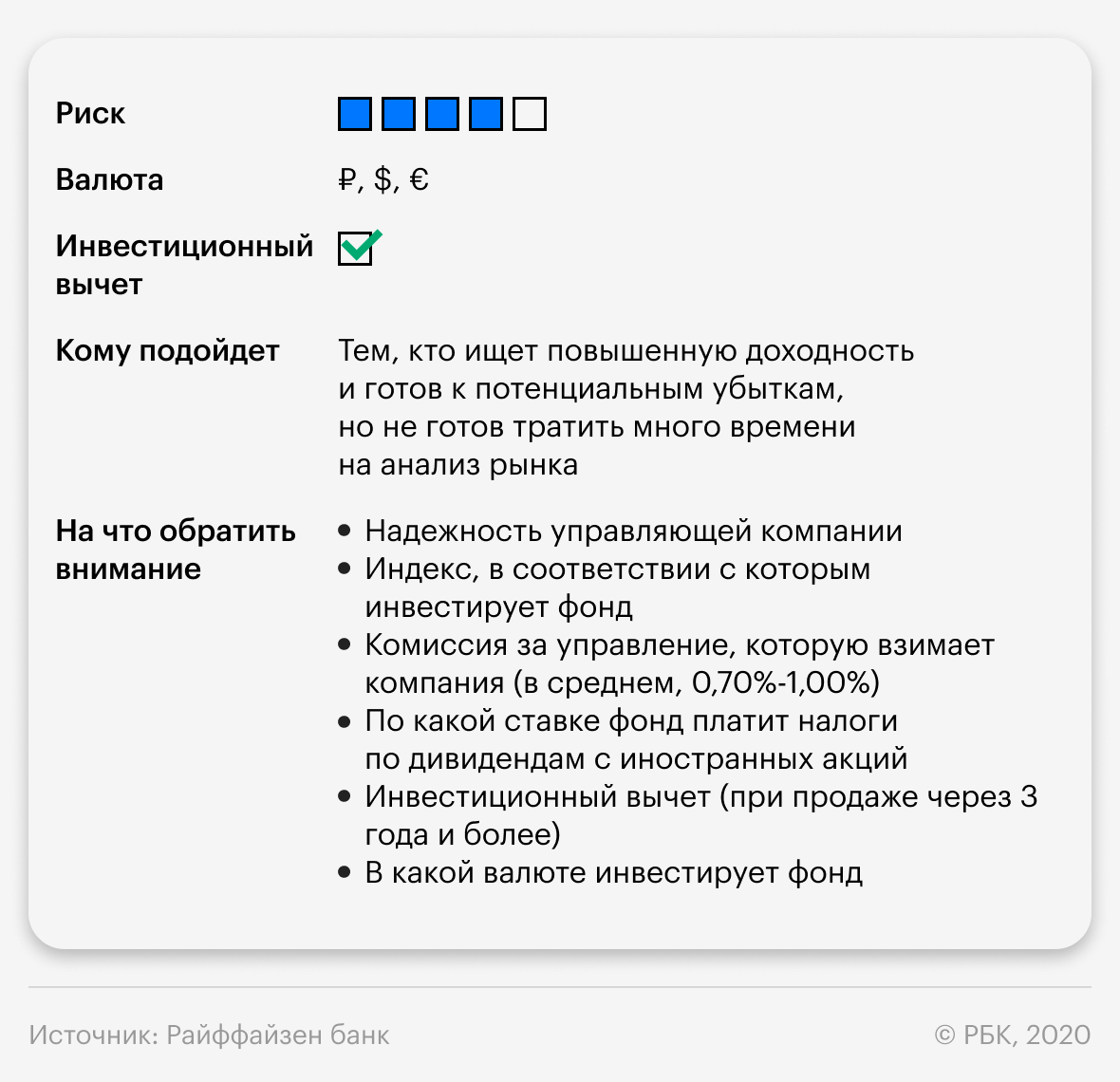

Индексный БПИФ на акции

Не хотите тратить время на анализ компаний, но верите в рынок акций? Тогда вам подойдет БПИФ на акции. Такой фонд похож на облигационный БПИФ: инвестирует в соответствии с заранее определенным индексом, что снижает издержки на его управление, а значит, и ваши затраты на комиссии.

Если фонд инвестирует в российские акции, то вы, как и в случае с облигационным БПИФ, можете получить налоговое преимущество. Дивиденды приходят в фонд неочищенными от налога, так что он может реинвестировать всю полученную сумму — в отличие от частного инвестора, с которого удержат 13% налога. Так что если вы будете владеть фондом более трех лет и получите инвестиционный вычет, то сможете сэкономить на налогах с дивидендов.

А вот при выборе БПИФ на иностранные акции налог с дивидендов платить придется. При средней дивидендной доходности американских акций в 2% это дополнительные расходы в 0,10–0,40% годовых.

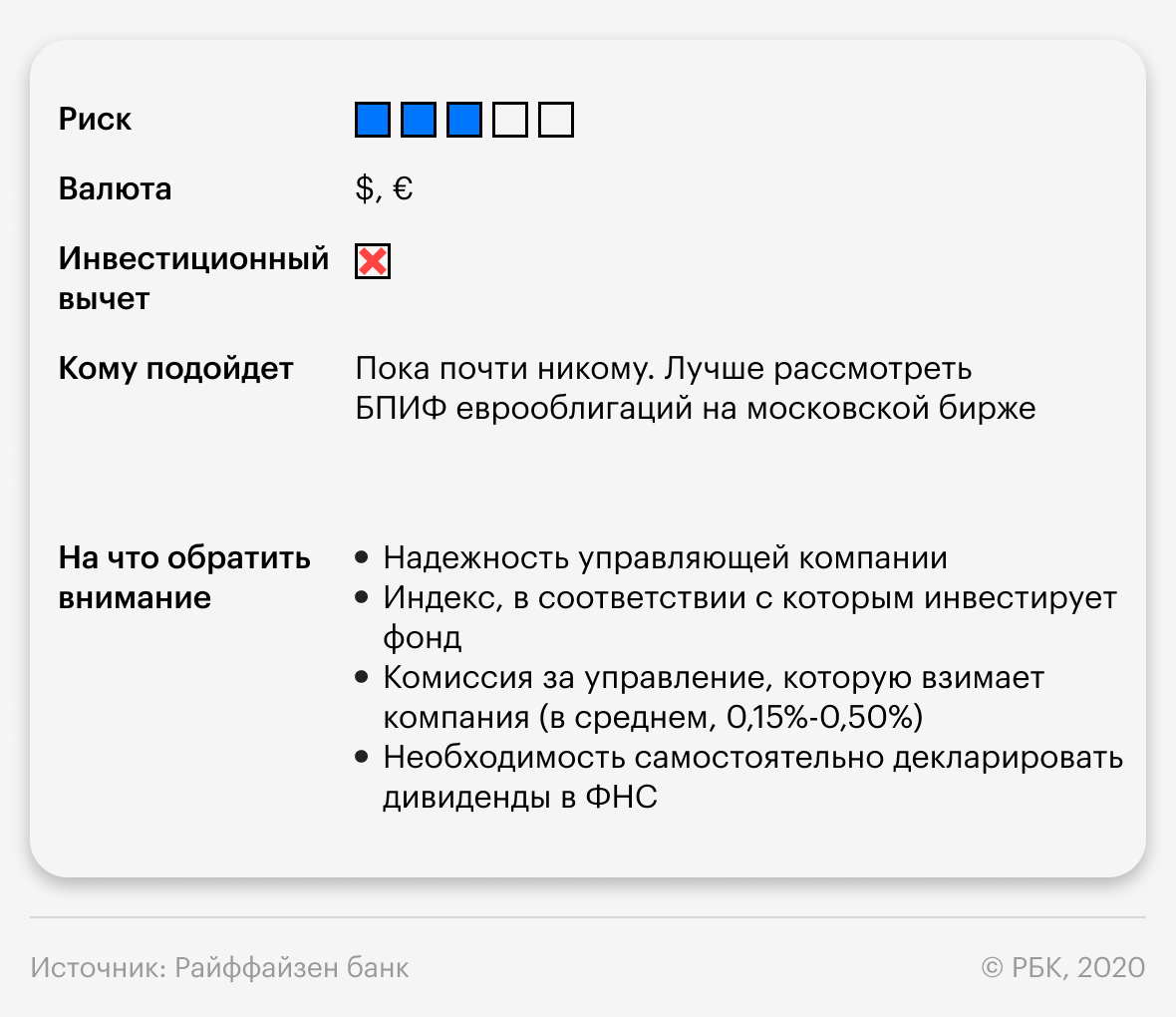

Условия те же, что и при инвестициях в БПИФ на облигации, кроме налогового преимущества по купонам и еще одного важного нюанса — такие ETF не представлены на российских биржах, поэтому при инвестировании в них добавляется риск валютной переоценки. Вполне возможно, что такие инструменты появятся на российских биржах и тогда повысится их привлекательность. Проверять лучше на Санкт-Петербургской бирже.

Как и по американским акциям, дивиденды по ETF приходят за минусом налога в 10%, остальные 3% вам придется декларировать в ФНС самостоятельно.

Здесь также не стоит рассчитывать на инвестиционный вычет, так что приходится дополнительно брать на себя валютный риск.

Чем интересны ETF? Богатством выбора, которое получает инвестор и которое пока не может предложить рынок БПИФ. Через ETF вы можете инвестировать не только в S&P500 или NASDAQ, но и в индексы других стран или целых регионов.

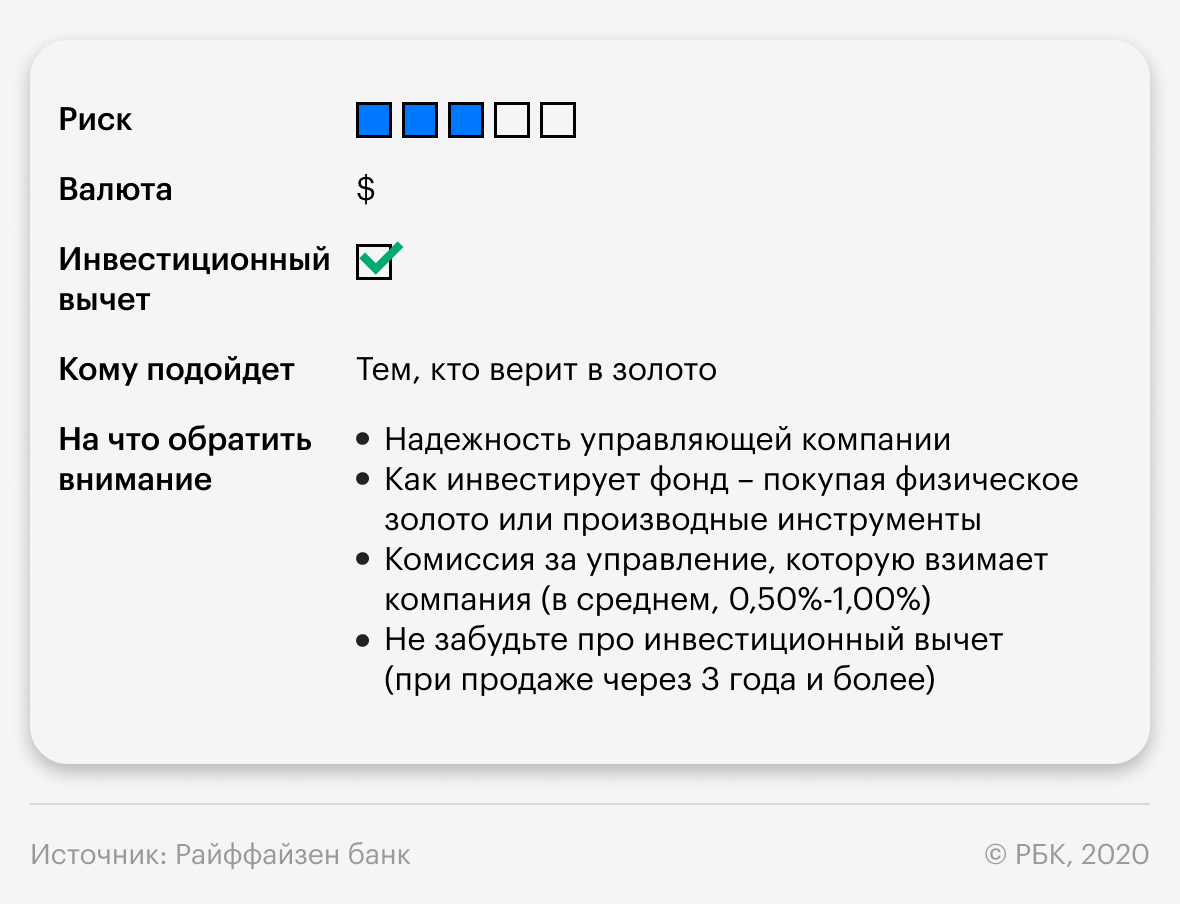

ETF/БПИФ на золото на Московской бирже

Золото — это особый вид инвестиций, который традиционно считается защитным. Цены на золото растут, когда кругом все падает, и наоборот. Правда, благодаря нетрадиционной монетарной политике развитых стран многие привычные истины сейчас уже не так актуальны. Однако золото по-прежнему интересует инвесторов, и самый простой способ инвестировать в него — БПИФ на золото.

Точка зрения авторов, статьи которых публикуются в разделе «Мнение профи», может не совпадать с мнением редакции.

Биржевой фонд, вкладывающий средства участников в акции по определенному принципу: например, в индекс, отрасль или регион. Помимо акций в состав фонда могут входить и другие инструменты: бонды, товары и пр. Изменчивость цены в определенный промежуток времени. Финансовый показатель в управлении финансовыми рисками. Характеризует тенденцию изменчивости цены – резкое падение или рост приводит к росту волатильности. Подробнее Оценка кредитоспособности компании или государства. Выставляется независимыми рейтинговыми агентствами и производится на основании оценочных анкет, которые преобразуют финансовые и нефинансовые показатели компании в баллы. Кредитный рейтинг позволяет оценивать рискованность вложения в ценные бумаги эмитента (компании) – чем выше рейтинг, тем ниже риск. Лицо, выпускающее ценные бумаги. Эмитентом может быть как физическое лицо, так и юридическое (компании, органы исполнительной власти или местного самоуправления). Финансовый инстурмент, используемый для привлечения капитала. Основные типы ценных бумаг: акции (предоставляет владельцу право собственности), облигации (долговая ценная бумага) и их производные. Подробнее Регламентированный рынок, где встречаются продавцы и покупатели, торгующие различными активами: акциями, облигациями, валютой, фьючерсами, товарами. Стать участником торгов на бирже может каждый – для этого нужно открыть брокерский счет. Каждая сделка заключается по рыночной цене, совершается практически мгновенно, а также регистрируется и контролируется. Подробнее Долговая ценная бумага, владелец которой имеет право получить от выпустившего облигацию лица, ее номинальную стоимость в оговоренный срок. Помимо этого облигация предполагает право владельца получать процент от ее номинальной стоимости либо иные имущественные права. Облигации являются эквивалентом займа и по своему принципу схожи с процессом кредитования. Выпускать облигации могут как государства, так и частные компании. Инвестиции — это вложение денежных средств для получения дохода или сохранения капитала. Различают финансовые инвестиции (покупка ценных бумаг) и реальные (инвестиции в промышленность, строительство и так далее). В широком смысле инвестиции делятся на множество подвидов: частные или государственные, спекулятивные или венчурные и прочие. Подробнее Дивиденды — это часть прибыли или свободного денежного потока (FCF), которую компания выплачивает акционерам. Сумма выплат зависит от дивидендной политики. Там же прописана их периодичность — раз в год, каждое полугодие или квартал. Есть компании, которые не платят дивиденды, а направляют прибыль на развитие бизнеса или просто не имеют возможности из-за слабых результатов. Акции дивидендных компаний чаще всего интересны инвесторам, которые хотят добиться финансовой независимости или обеспечить себе достойный уровень жизни на пенсии. При помощи дивидендов они создают себе источник пассивного дохода. Подробнее Паевый инвестиционный фонд, а сокращенно ПИФ, является инструментом, при котором инвестор помещает свои средства в фонд и получает за это «кусок» всех активов и, соответственно, прибыли. Подробнее

Как я выбираю фонды в свой портфель

И на какие показатели обращаю внимание

Биржевые фонды подходят и начинающим инвесторам, и опытным.

С их помощью можно инвестировать в различные страны, секторы экономики, облигации или металлы. При этом инвестировать в фонды безопаснее, чем в акции отдельной компании: в составе фонда таких акций могут быть десятки, а то и сотни — если одна компания прогорит, результаты других не дадут портфелю сильно просесть.

В статье я расскажу о том, на какие критерии и параметры ориентируюсь при анализе биржевых фондов. Вы можете как использовать все показатели в совокупности, так и выбрать наиболее понравившиеся. Какого-либо единого алгоритма отбора фондов нет — все зависит от ситуации и инвестора.

О каких фондах вообще речь

Фонды — это компании, которые инвестируют в определенный набор ценных бумаг. Еще их называют провайдерами или управляющими компаниями. Покупая одну акцию, или пай, такого фонда, вы становитесь владельцем небольшой части всего набора, в который инвестирует фонд.

Первый биржевой фонд на российском рынке появился в 2013 году. На момент написания статьи на Московской бирже торговалось 55 биржевых фондов, большая часть из них появилась за последние два года. Российским инвесторам доступны два вида фондов — ETF и БПИФ.

ETF, Exchange Traded Funds, — торгуемый на бирже фонд. Обычно ETF повторяют движение какого-либо индекса, то есть набора ценных бумаг, собранного по определенному принципу.

Например, есть фонд, инвестирующий в 500 крупнейших компаний, торгующихся на американских биржах. Ничего другого такой фонд купить не может — он всегда будет инвестировать в 500 крупнейших компаний. Но встречаются и самостоятельные фонды, состав которых определяют управляющие.

Если до 2020 года для инвестиций в золото российским инвесторам был доступен только ETF FXGD, то в 2020 году появились БПИФы ВТБ и Тинькофф. А если посмотреть на фонды, которые инвестируют в технологические акции, то их за последнее время стало шесть. Правда, в целом до американского рынка фондов пока далеко: там в 2019 году количество ETF перевалило за две тысячи.

Как победить выгорание

Как определиться с задачей, которую должен выполнять фонд

Для начала я определяюсь с конкретной задачей, которую должен решать фонд. Например, если я хочу защитить портфель от резких просадок, нужны защитные активы вроде золота. А если хочу диверсифицировать вложения и инвестировать конкретно в европейский рынок — нужен фонд на европейские компании. Для ИТ-отрасли — еще один фонд. Фондов много, но это все еще проще, чем выбирать конкретные ИТ-компании.

Если у вас есть доступ к иностранным рынкам через статус квалифицированного инвестора или счет у зарубежного брокера, можно покупать фонды там: комиссии фондов на американских рынках ощутимо ниже, чем на российском.

Собрать всю необходимую информацию по биржевым фондам помогут следующие сайты.

Сайты управляющих компаний. Это основной источник, где можно узнать всю актуальную информацию по фонду: котировки, состав, историческую доходность, принцип управления. Но далеко не все УК рассчитывают статистические показатели.

Rusetfs — агрегатор фондов, торгующихся на российских биржах. Есть информация по каждому фонду, в том числе статистические показатели и аналитика. Можно искать и сравнивать фонды с помощью скринера.

Сайт Мосбиржи — на отдельной странице представлены все фонды, которые торгуются на бирже, и краткая информация по ним. В частности, тут можно оценить ликвидность фондов.

Etfdb.com — агрегатор американских ETF, 2323 фонда в базе на момент написания статьи. Много функций: от состава и описания фонда до подбора по различным параметрам и сравнения.

Etf.com — еще один сайт с обширной базой американских ETF.

Portfolio Visualizer — хороший скринер, в котором можно подобрать ETF и посмотреть множество расчетных показателей. Еще тут можно собрать портфель и посмотреть его историческую доходность, сравнить с индексом или альтернативным портфелем.

Когда задача поставлена, можно начать выбирать фонды. Вот на что я обращаю внимание.

Объем активов говорит о том, насколько фонд крупный: как много людей в него инвестируют. Ликвидность описывает, насколько быстро этот актив можно продать по рыночной цене. Инвестору нужно понять, сможет ли он купить, а в дальнейшем и продать бумаги на определенную сумму.

Оценить ликвидность актива можно по объему торгов или стакану заявок. Считается, что если объем торгов больше миллиона, то актив ликвидный: его можно будет без проблем продать и купить в рабочее время биржи. На самом деле все относительно и зависит от того, сколько вы планируете вложить. Понять, сможете ли вы купить тот или иной актив, можно с помощью стакана заявок.

Да, доходность в прошлом не гарантирует доходность в будущем, но зачастую полезно посмотреть, как вел себя фонд на протяжении разных периодов. При сравнении нескольких фондов высокая доходность может говорить о более эффективном подборе активов и низких издержках.

Некоторые сайты используют показатель CAGR — совокупный среднегодовой темп прироста доходности. CAGR показывает, насколько в среднем за год растут котировки анализируемого фонда.

Фонды могут называться похоже, классифицировать себя одинаково, но их состав может кардинально отличаться. Иногда управляющие закупают не отдельные акции, а другие ETF — особенно это любят российские фонды. В этом нет ничего страшного, но это создает дополнительные скрытые комиссии.

Еще нужно учитывать количество бумаг в составе фонда: чем их больше, тем меньше риск. Часто сайты-агрегаторы фондов рассчитывают долю топ-10 акций в составе фонда. Эта информация позволит понять, насколько равномерно распределены средства внутри фонда, акции каких компаний преобладают.

Например, инвестор хочет инвестировать в фонд ИТ-компаний, но у него уже есть в портфеле акции Google, Apple и Microsoft. Посмотрим на составы двух фондов технологических компаний — FXIT от FinEX и TECH от Тинькофф.

Топ-10 активов FXIT

| Актив | Доля |

|---|---|

| Apple | 17,81% |

| Microsoft | 13,44% |

| Facebook Cl A | 5,13% |

| Alphabet Cl A | 4,49% |

| Alphabet Cl C | 4,38% |

| Visa Cl A | 2,77% |

| Nvidia | 2,54% |

| Mastercard Cl A | 2,36% |

| Paypal Holdings | 2,30% |

| Netflix | 2,04% |

Топ-10 активов TECH

| Актив | Доля |

|---|---|

| Intel Corporation | 3,11% |

| Baidu | 3,07% |

| Applied Materials | 2,85% |

| Micron Technology | 2,83% |

| ASML Holding NV | 2,79% |

| Lam Research | 2,72% |

| Qualcomm | 2,71% |

| Apple | 2,68% |

| KLA-Tencor | 2,66% |

| Marvell Technology Group Ltd | 2,64% |

Получается следующая картина: у инвестора уже есть акции Google, Apple и Microsoft, а в составе FXIT эти акции составляют примерно 40% от всех активов — с точки зрения диверсификации инвестору не очень разумно вкладывать в этот фонд, он просто сильно увеличит долю тех акций, которые у него уже есть. Конкретно в этом случае инвестору разумней инвестировать в фонд TECH, в котором доля этих компаний менее 5%.

Еще агрегаторы предоставляют разбивку фонда по регионам, странам, размерам компаний и секторам — на нее тоже полезно посмотреть для диверсификации.

Это один из самых очевидных критериев. Обычно комиссия уже заложена в стоимость пая и складывается из трех составляющих:

Средняя комиссия у российских биржевых фондов — 0,99%. В свою очередь, средняя комиссия американских ETF в 2020 году стала ниже 0,2%. Такая разница связана с тем, что российский рынок пока недостаточно развит: небольшая конкуренция, маленький объем активов фондов. Одно дело — получать комиссию с сотен миллионов долларов, другое — с десятков миллионов рублей. Из-за этого управляющие компании, работающие на российском рынке, вынуждены брать с инвестора больше.

При сравнении двух фондов, которые просто дублируют индекс, например S&P 500, нет смысла выбирать фонд с большей комиссией. Если на небольшом временном промежутке десятые процентного пункта не сыграют большой роли, то при долгосрочном инвестировании выгода станет очевидной.

Для примера возьмем два абстрактных фонда, оба инвестируют в американские акции, повторяя S&P 500. Комиссия у фонда А — 0,5% годовых, а у фонда Б — 0,4%. Предположим, что среднегодовая доходность будет одинаковая и составит 10%. Чем больше срок инвестирования, тем больше заметна разница в доходности между фондами. Если через пять лет комиссия съест 0,8% от прибыли, то через 15 лет — уже 5,9%.

Как разница в 0,1% комиссии съедает доходность

| Срок | Фонд А | Фонд Б |

|---|---|---|

| 1 год | 9,5% | 9,6% |

| 3 года | 31,1% | 31,5% |

| 5 лет | 57,1% | 57,9% |

| 10 лет | 146,7% | 149,2% |

| 15 лет | 287,5% | 293,4% |

Некоторые фонды следуют за малопопулярными индексами либо сами управляющие выбирают, что добавить в портфель, после тщательного отбора. Такие фонды могут завышать комиссию из-за уникальности и проделанной работы.

Важный показатель для пассивных инвесторов, поэтому при выборе фонда стоит обратить внимание на дивидендную доходность и частоту выплат. Российские биржевые фонды, кроме RUSE, не платят инвесторам дивиденды, а реинвестируют их. Доходность не теряется: на полученные дивиденды фонд докупает ценные бумаги, поэтому стоимость чистых активов фонда растет, а за ней — и котировки акций самого фонда.

А еще, если фонд зарегистрирован за рубежом, то может происходить двойное налогообложение: сначала налог на дивиденды заплатит фонд, а потом — инвестор.

Что такое расчетные показатели

Кроме основных моментов, описанных выше, при выборе фонда стоит обратить внимание на расчетные показатели. Их можно вычислить с помощью «Экселя» или воспользоваться сайтами-агрегаторами.

По-другому — стандартное отклонение или риск актива. Волатильность показывает, насколько сильно доходность актива может отклоняться от своей средней.

Например, есть фонд со среднегодовой доходностью 10% и стандартным отклонением 8% — это значит, что будущая доходность фонда с вероятностью 70% будет находиться между 2 и 18%.

Волатильность учитывает как резкий рост цены активы, так и ее падение.

Xi — доходность фонда за i период (обычно за день)

X — средняя доходность фонда

N — количество наблюдений

Это формула дневной волатильности. Чтобы получить за другой период, нужно умножить на квадратный корень из числа торговых дней. Для вычисления годовой волатильности это квадратный корень из 250.

В «Экселе» можно воспользоваться формулой:

=СТАНДОТКЛОН (доходность фонда по дням) × квадратный корень из числа торговых дней

Тут все зависит от вашего отношения к риску. Если не готовы к тому, что цена фонда будет изменяться по 3—4% в день в разные стороны, то лучше выбирать фонды с минимальной волатильностью, но стоит учитывать, что статистически волатильные активы дают большую максимальную доходность. Для людей, склонных к риску, подойдут фонды с высокой волатильностью.

Рассмотрим пример расчета волатильности. Есть портфель, который в основном состоит из российских акций. Необходимо подобрать в него фонд, инвестирующий в иностранные компании. Там и так много рискованных активов, поэтому нужно найти не слишком волатильный фонд, но при этом эффективный.

Чтобы найти наиболее подходящий в данной ситуации, рассчитаем показатели, а затем на их основе сделаем выбор.

Котировки фондов можно загрузить через «Финам». Я взял данные 2020 года для наглядности. Для того чтобы рассчитать волатильность в «Экселе», нам необходимо вычислить дневную доходность. По ссылке доступен пример расчета.

Из нашего примера самая низкая волатильность оказалась у фонда VTBE — 21,1%. FXDE недалеко ушел, у него 23,3%. Учитывая наше задание подобрать не сильно рискованный актив, можно рассмотреть включение этих фондов в портфель. У MTEK волатильность практически в два раза больше, чем у конкурентов, — это делает его подходящим для более агрессивных инвесторов.

Но все-таки не будем торопиться и посчитаем другие показатели для полноты картины.

Этот коэффициент показывает, насколько фонд коррелирует с рынком. Простыми словами, он описывает, как сильно фонд повторяет движение основного индекса. Под основным индексом обычно понимают индекс, который характеризует весь рынок. В России это ММВБ, а в Америке — S&P 500.

Коэффициент необходим для того, чтобы понять, насколько фонд подвержен рыночным рискам.

covx,p — ковариация доходности фонда x и доходности рынка (индекса) p;

σ — стандартное отклонение доходности рынка.

В «Экселе» можно использовать формулу:

=ИНДЕКС(ЛИНЕЙН(доходность фонда;доходность индекса);1)

Вот как трактуются значения.

Бета 0, говорит о том, что цена актива меняется в том же направлении, что и основной индекс. Чем больше бета, тем сильнее фонд повторяет движения индекса. Например, у фонда SPY бета равна 1, так как он полностью дублирует S&P 500.

Коэффициент следует применять для диверсификации портфеля. Хорошо сбалансированный портфель должен иметь защиту от коррекций на рынке. Для этого в его состав необходимо включать активы с бетой ближе к 0, например фонды гособлигаций, золота или акций защитных секторов. Конечно, агрессивным инвесторам, чья цель — заработать как можно больше, можно рассмотреть фонды с бетой больше 1. Но стоит учесть и риски, ведь такие активы во время коррекции на рынке падают сильнее остальных.

В той же таблице на листе «Бета» есть пример расчета. В качестве основного индекса я взял индекс Московской биржи, так как в нашем примере портфель состоит преимущественно из российских акций и нам нужно подобрать активы, которые будут вести себя не так, как российский рынок. Для индекса также нужно рассчитать дневную доходность.

У всех фондов получились невысокие значения беты. Это связано с тем, что они не инвестируют в российские активы. Самое низкое значение показателя у фонда MTEK — 0,02. Это говорит о том, что динамика цены фонда никак не повторяет динамику индекса Мосбиржи. Учитывая, что портфель в нашем примере состоит преимущественно из российских акций, лучшим вариантом будет именно MTEK, так как это снизит риски.

Коэффициент Шарпа характеризует соотношение доходности и риска фонда. Чем коэффициент больше, тем лучше.

Sharp = (Доходность фонда − Доходность безрискового актива) / Волатильность фонда

Под безрисковым активом понимается доходность государственных облигаций или ставка по депозитам в крупных банках.

С помощью коэффициента можно оценить эффективность подбора активов в фонд.

Как трактуются значения:

Шарп ≥ 1 — доходность фонда полностью покрывает риск;

Шарп = 0—1 — доходность фонда не покрывает риск;

Чтобы рассчитать коэффициент Шарпа, необходимо вычислить годовую доходность. В моей таблице пример расчета — на листе «К. Шарпа». Смысл в том, что мы сначала находим среднедневную доходность за данный период, а затем вычисляем годовую, умножив на количество рабочих дней в году — 250. В качестве безрисковой доходности я взял доходность пятилетних ОФЗ.

Наибольшее значение коэффициента Шарпа у фонда MTEK — 1,15. Это говорит о том, что инвестиции в этот фонд дают максимальное количество доходности на единицу риска по сравнению с конкурентами. Тем не менее значения показателя других фондов ненамного ниже — и все больше 1, соответственно, их тоже можно назвать эффективными.

Sortino = (Доходность фонда − Доходность безрискового актива) / Волатильность фонда «вниз»

При расчете коэффициента Сортино главное — определить волатильность актива «вниз», так как остальные данные можно взять из расчета коэффициента Шарпа. Я считаю ее на листе «К. Сортино».

Для начала я нашел дни, когда доходность актива была отрицательной, и вынес их в отдельный столбец. А затем вычисляем волатильность только по этим дням по уже знакомой нам формуле стандартного отклонения.

Сам Сортино считается по аналогии с Шарпом.

Результаты получились аналогичные, как и при расчете коэффициента Шарпа: снова MTEK в лидерах. В этой ситуации отклонения «вниз» не оказали значительного влияния на эффективность фондов.