Блог компании Тинькофф Инвестиции | Частые заблуждения о дивидендах на Мосбирже: рассказываем, как их готовить

В инвестициях есть темы, по которым можно встретить диаметрально противоположные ответы на один и тот же вопрос от разных людей. Это натолкнуло меня на идею детально разобрать наиболее частые заблуждения, которые распространены среди инвесторов.

Сегодня я расскажу про налог на дивиденды компаний, которые торгуются на Московской бирже.

Если вы спросите у инвесторов, какой налог на дивиденды по таким акциям, то большинство ответит, что 13%. И отчасти они будут правы! Но тут не обойтись без исключения из правил.

Заблуждение 1. Если я торгую акциями исключительно на Мосбирже, у меня в портфеле нет иностранных компаний

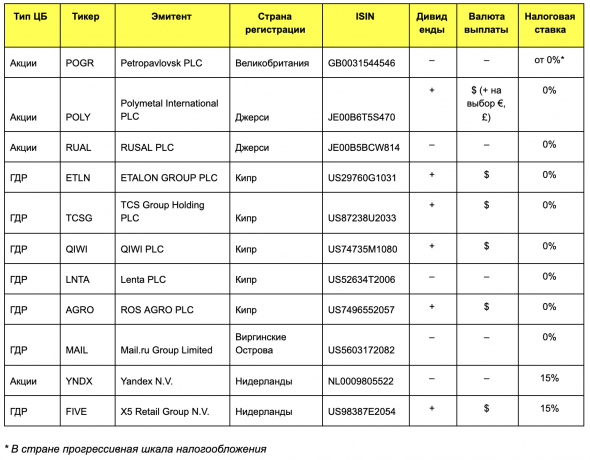

Есть ряд компаний, которые многие считают российскими. По факту они ведут свою деятельность в РФ, торгуются на ММВБ, однако зарегистрированы в других странах (обычно в офшорных зонах).

По данным Московской биржи на 01.07.2020, подобных ценных бумаг насчитывается 15 (пять акций и десять ГДР).

Из этого списка остается одиннадцать ликвидных компаний, которые доступны частным инвесторам. Из них Лента, Русал, Яндекс, Mail и Петропавловск на данный момент не выплачивают дивиденды.

У каждой ценной бумаги есть свой уникальный идентификационный код — ISIN. По первым двум буквам можно определить страну, в которой зарегистрирован эмитент. Например, у Полиметалла и Русала это JE, остров Джерси, у Яндекса — Нидерланды (NL). Однако это правило не действует на депозитарные расписки, поскольку их выпускает банк-депозитарий (например, The Bank of New York Mellon, J.P. Morgan), который зарегистрирован в другой юрисдикции. В нашем случае две буквы US — это США. Для определения страны эмитента можно использовать сайт www.isin.ru.

Как видно из таблицы, налоговая ставка отличается от принятой в нашей стране. Так, для офшорных зон (Кипр, остров Джерси) она составляет 0%, для Нидерландов — 15%. Таким образом, в первом случае вам придется самостоятельно уплатить налог с дивидендов 13%, во втором 15% уже будет удержано.

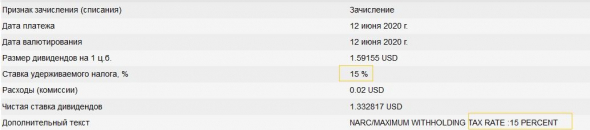

Есть дополнительный способ проверить, какую сумму дивидендов вы должны получить, — это изучить новости депозитария об эмитенте. Депозитарий публикует все важные корпоративные действия, в том числе выплаты дивидендов. Далее посмотрим последние новости о выплатах дивидендов X5 Retail Group и QIWI.

По дивидендам QIWI нет информации о ставке налога. Вы как нерезидент Кипра получаете сумму с учетом 0% ставки и должны самостоятельно уплатить 13% в бюджет РФ.

Теперь взглянем на дивидендные выплаты X5. У них указано, что удерживается налог в размере 15%, т. е. сумма придет уже за их вычетом, — вам ничего доплачивать не нужно, только задекларировать доход.

Обратите внимание на два важных момента:

Заблуждение 2. Налог на дивиденды списывается одинаково для всех российских компаний

А вот и нет. Есть компании, которые сами получают дивиденды от других организаций (по ставке, отличной от 0%), а затем направляют эти суммы на выплату собственных дивидендов.

На первый взгляд кажется, что все сложно, но схема довольно простая. Одна компания выплачивает дивиденды другой по ставке 13%. Вторая компания распределяет прибыль среди своих акционеров. Часть распределяемой прибыли — это дивиденды от первой компании, с которых уже был удержан налог. Поэтому для исключения двойного налогообложения из этой суммы повторно не удерживается 13%.

Это достаточно упрощенная и условная схема. Особенности определения налоговой базы в подобных случаях и формулу расчета смотрите в ст. 275 НК РФ.

Если вы изучите свой брокерский отчет, то, скорее всего, найдете много интересного. Удержанная сумма НДФЛ будет не у всех 13% — как раз по вышеуказанной причине. Кроме этого, возможна ситуация, что у вас вовсе не будет удержан НДФЛ. Например, в случае с АФК «Система», распределяющей дивиденды от компаний, в которых она владеет долей.

Как это проверить в Тинькофф Инвестициях

1. Скачиваем налоговый отчет (в приложении: Портфель → Шестеренка → Отчеты; на сайте: Портфель → Еще → О счете).

2. Внизу отчета находим «Справочная информация по дивидендам / купонам».

3. Далее в отдельном столбце необходимо удержанную сумму НДФЛ поделить на полученную сумму дивидендов до вычета НДФЛ (для удобства рекомендую удалить лишние столбцы).

Если получается менее 13% (и все корректно посчитано), то можно говорить о ситуации, которая описана выше. Для примера посмотрите дивиденды по таким компаниям, как Алроса, ФСК ЕЭС, МРСК Урала.

Автор: Валерий Храпов, частный инвестор с 2016 года, инвестиционный естествоиспытатель, профиль в Пульсе — be_strong_be_blessed

Мы решили разнообразить блог Тинькофф Инвестиций и дать слово инвесторам, которые являются нашими клиентами. Теперь мы регулярно будем публиковать тексты внешних авторов. Если у вас есть текст, вы хотите им поделиться и получить вознаграждение, пишите на editors_wealth@tinkoff.ru.

Мнение автора может не совпадать с мнением редакции Тинькофф Инвестиций. Ценные бумаги и другие финансовые инструменты, упомянутые в данном обзоре, приведены исключительно в информационных целях; обзор не является инвестиционной идеей, советом, рекомендацией, предложением купить или продать ценные бумаги и другие финансовые инструменты.

Как жить на дивиденды, если для вывода денег надо закрыть ИИС?

Не так давно я начал инвестировать. Открыл ИИС, прикупил немного ETF. Определился с целью: пенсионные накопления с дивидендной доходностью или дивидендная зарплата.

Сейчас я постепенно начал докупать дивидендные акции. И вот буквально недавно меня как молнией шарахнуло: выводить-то как я буду все эти дивиденды?

Пройдет, например, N лет, я захочу перейти на дивидендную зарплату. А как я это сделаю? Ведь если я вывожу деньги, то ИИС автоматом закрывается — и все бумаги улетают в трубу.

Я же не смогу перенести все бумаги с ИИС на брокерский счет? Остается только распродавать активы, выводить деньги, а с типом А еще и уплачивать налоги с прибыли и перезакупаться на брокерский счет?

Получается, что при крупных размерах активов лучше вообще уходить на обычный брокерский счет и получать налоговый вычет по сроку удержания акций в течение трех лет? Или, может быть, вариант с распродажей и перезакупкой не так плох, если совместить его с вычетом Б?

Буду рад, если вы расскажете, как по-человечески перейти с ИИС на дивидендную зарплату.

Иван, вывести деньги с ИИС, не закрывая счет, нельзя. Тем не менее некоторые брокеры позволяют получать купоны облигаций и дивиденды по акциям не на ИИС, а на брокерский или банковский счет. Это удобно: ИИС закрывать не придется.

Этим способом можно даже вывести часть денег с ИИС. Я разберу подробнее, как это работает. Заодно расскажу, как можно совмещать ИИС и брокерский счет и стоит ли собирать портфель только из дивидендных акций.

Как вывести деньги, не закрывая ИИС

По закону вывести деньги или ценные бумаги с ИИС без закрытия счета нельзя. Из-за этого ИИС неудобен как источник пассивного дохода.

Однако есть законный обходной путь. Некоторые брокеры, например Сбербанк и ВТБ, разрешают получать купоны по облигациям и дивиденды по акциям не на ИИС, а на внешний счет, например банковскую карту. Это не считается выводом средств и не приводит к закрытию ИИС.

С помощью купонов и дивидендов можно вывести часть денег, уже имеющихся на ИИС. Вот как это работает.

Можно купить облигации за несколько дней до выплаты купона и продать их после выплаты. На этой операции вы вряд ли что-то заработаете, зато купон поступит на банковский счет, а объем средств на ИИС уменьшится.

Или можно купить акции за несколько дней до дивидендной отсечки, а после отсечки продать их. Аналогично вы вряд ли что-то заработаете: после отсечки цена акций обычно падает примерно на размер дивидендов. Зато часть денег с ИИС через дивиденды окажется на банковском счете.

Узнайте у вашего брокера, позволяет ли он получать доход от ценных бумаг, учитываемых на ИИС, на внешний счет. Если да, проблема решена: достаточно попросить брокера зачислять купоны и дивиденды на банковский счет вместо ИИС. Так вы сможете получать пассивный доход без необходимости закрывать счет.

Если ваш брокер не разрешает так делать, то можно перейти к другому брокеру. Но предупреждаю: переводить ИИС от одного брокера к другому сложно и утомительно. У нас есть статья, где подробно описано, как это происходит.

Проще закрыть счет и открыть новый. Минус в том, что если закроете ИИС меньше чем через три года с даты открытия, то потеряете право на вычеты по нему.

Инвестиции — это не сложно

Можно ли перенести бумаги с ИИС на брокерский счет

Предположим, вы захотите вывести деньги с ИИС. Для этого надо продать активы и закрыть счет. Если это ИИС с вычетом на взнос, то есть тип А, с полученного дохода брокер удержит НДФЛ.

Однако при закрытии ИИС необязательно продавать ценные бумаги — их можно перенести на обычный брокерский счет. Когда они станут учитываться на брокерском счете, можно будет воспользоваться вычетом по сроку владения, иначе говоря, трехлетней льготой. Тогда не придется платить налог с дохода от продажи бумаг. Главное, не запутаться в датах.

Не все брокеры позволяют переносить бумаги с ИИС на брокерский счет. Уточните у вашего брокера, можно ли так сделать и что для этого требуется, а также будет ли комиссия за перенос бумаг.

Не всегда есть смысл переводить активы на брокерский счет. Это актуально, если речь идет о подорожавших паях биржевых фондов или акциях, а вот поступать так с облигациями вряд ли стоит. Основной доход от облигаций — это купоны, а не рост цены. Кроме того, можно выбрать облигации с датой погашения, примерно соответствующей дате, в которую вы планируете закрыть ИИС.

Наконец, перенос бумаг вряд ли имеет смысл, если при закрытии ИИС будет применен вычет на доход — тип Б. В таком случае можно продать бумаги перед закрытием счета, и с полученного дохода не будет удерживаться НДФЛ.

Стоит ли использовать ИИС и брокерский счет одновременно

Возможно, вам будет удобно совместить ИИС и обычный брокерский счет. Как именно распределить средства между счетами, зависит от того, сколько денег вы планируете вкладывать, в какие активы, на какой срок и на какой налоговый вычет можете рассчитывать.

Вот несколько ситуаций и то, как можно разделить деньги между разными видами счетов.

Пример 1. Предположим, у вас белая зарплата, и вы можете получать вычет на взнос, тип А, возвращая до 52 000 Р НДФЛ каждый год. В таком случае можно вносить на ИИС до 400 000 Р в год. Если брокер позволяет получать купоны и дивиденды на внешний счет, то на ИИС можно держать облигации и дивидендные акции — те бумаги, которые должны приносить пассивный доход и которые вы не будете продавать.

Остальные деньги, то есть все сверх 400 000 Р в год, можно инвестировать через обычный брокерский счет. Если надо будет продать какие-то бумаги с брокерского счета, вы сможете применить вычет по сроку владения и освободить полученный доход от НДФЛ полностью или частично, а деньги можно легко вывести.

Пример 2. Допустим, у вас нет НДФЛ для возврата. Например, вы ИП или возвращаете весь НДФЛ через имущественный вычет. Тогда можно использовать ИИС с вычетом на доход, тип Б, и обычный брокерский счет.

Если брокер не позволяет получать купоны и дивиденды на внешний счет вместо ИИС, тогда на ИИС типа Б можно держать акции и доли в фондах, чтобы доход от продажи не облагался налогом даже при краткосрочных сделках. На брокерском счете — облигации и дивидендные акции, доход от которых вы без проблем сможете выводить, а также акции и доли в фондах, которые будете держать больше трех лет.

Пример 3. Рано или поздно вы, вероятно, захотите вложить часть денег через иностранный брокерский счет. Это даст вам доступ к дополнительным инструментам, в том числе сотням ETF, платящих дивиденды.

На ИИС тогда можно будет держать облигации российских компаний и органов власти, а также акции компаний или паи фондов, которые есть на Московской и Санкт-Петербургской биржах. На иностранном брокерском счете — активы, к которым нет доступа на российских биржах.

Налоговые вычеты не действуют на бумаги, торгующиеся на иностранных биржах. Также надо самостоятельно платить налоги, а еще уведомлять налоговую об открытии счета и сообщать о движении средств.

Кроме этих трех примеров возможны и другие комбинации счетов или иное распределение средств на них. Как все организовать, зависит от ваших целей, возможностей и предпочтений.

Стоит ли инвестировать только в дивидендные акции

Предположу, что вы хотите дивидендную зарплату, чтобы не продавать акции и не беспокоиться из-за колебания их цены. Это популярный подход, но вряд ли стоит держать весь портфель в дивидендных акциях. Вот несколько причин:

Я бы ориентировался не только на дивиденды. Можно создать портфель, из которого вы будете постепенно забирать средства в виде дивидендов, купонов и денег от продажи активов.

Продавать активы психологически сложнее, но вообще нет принципиальной разницы, как вы получите доход: от продажи части ценных бумаг или в виде дивидендов. Продажа может быть даже выгоднее из-за налоговых вычетов.

Важно не слишком быстро тратить портфель. Ориентир такой. В первый год можно забрать из портфеля до 3,5—4% его стоимости. В последующие годы можно брать из него столько же, сколько и в прошлом году, каждый год увеличивая сумму на инфляцию за прошедший год.

Чтобы выйти на пенсию, нужна сумма, равная примерно 25—30 вашим годовым расходам на момент выхода на пенсию. Может требоваться больше или меньше денег. Это зависит от возраста и ожидаемой продолжительности жизни, желания оставить наследство и других факторов.

Вам могут пригодиться другие наши материалы по теме:

Жить только на дивиденды или периодически продавать небольшую часть активов — решать вам.

Что в итоге

Чтобы вывести деньги с ИИС, надо закрыть счет. Однако некоторые брокеры позволяют получать дивиденды и купоны не на ИИС, а на банковский счет. В таком случае активы на ИИС могут приносить пассивный доход и закрывать счет не придется.

При закрытии ИИС можно перенести ценные бумаги на брокерский счет, чтобы продать их там и не платить налог. У некоторых брокеров такое может быть недоступно. Кроме того, перенос бумаг не всегда имеет смысл.

Можно одновременно использовать ИИС и обычный брокерский счет. Как распределить деньги между ними и куда их вложить, зависит от многих факторов: цели инвестора, горизонта инвестирования, суммы для вложений, доступных вычетов и др.

Портфель только из дивидендных акций может оказаться неоптимальным. Кроме того, необязательно ориентироваться только на дивиденды и иные выплаты — можно постепенно продавать ценные бумаги, чтобы было на что жить. Главное — продавать активы не слишком активно, иначе капитал быстро закончится.

Если у вас есть вопрос об инвестициях, личных финансах или семейном бюджете, пишите. На самые интересные вопросы ответим в журнале.

Ждём когда Тинькофф сделает возможным вывод дивов и купонов на банковский счёт 🤝

Дмитрий, точняк. Сейчас в поддержку написал за этот функционал раз пятый уже.

Кивнули головой))

Дмитрий, год назад менеджеру сказал в первый раз и раз в месяц напоминаю. почему тормозят?

Максим, насколько я понимаю, нужно решить много бюрократических вопросов. Я уверен, что Олег Юрич с радостью улучшил бы качество сервиса. Быть первым Брокером в РФ по число хомяков и не уметь того, что умеет банк для бабушек не комильфо. 🙄

Максим, Значит, им очень выгодно иметь Все ваши деньги.

Максим, август 2021 на носу…

Максим, потому. что все деньги, лежащие на счетах, можно крутить.

А чего вы зациклились на термине «дивиденды»? Вам нужен ежемесячный денежный поток на пенсии, правильно? Вот и научитесь работать с облигациями. Там обещанный фиксированный купон не могут отменить, как дивиденды в акциях. Стоимость облигации 100% получите обратно при гашении.

Берёте десятка два-три разных облигаций, риск уменьшается, а приток купонов на счет становится равномерным. Практически гарантированным, без лотереи с курсом акций на бирже.

Да, тоже думал о том, что преклонном возрасте можно жить не только на проценты от капитала. Если капитал оставлять некому, можно по 5-10% каждый год отщипывать от основной суммы накоплений.

Andrey, повторюсь используйте облигации с плавающим купоном, привязанным к инфляции. Проблема с инфляцией сейчас чаще всего надумана и преувеличена, скорее будет проблема с дефляцией. Но если она действительно волнует, то плавающий купон легкий выход заработать. Плюс такие облигации будут надёжней акций.

Как я выбираю дивидендные акции на Московской бирже

И почему меня не волнуют кризисы

Я формирую пассивный доход, который обеспечил бы мне жизнь на пенсии.

Одним из источников такого дохода я вижу долгосрочные вложения в акции российских компаний. Я инвестирую в российский фондовый рынок, так как он относительно дешев по сравнению с тем же американским, а потому и доходность тут выше. К тому же для меня, как для гражданина РФ, он более доступный и понятный.

Сначала мне нравился стоимостный подход, которого придерживается Уоррен Баффетт. Я перелопатил кучу отчетностей компаний с Московской биржи, рассчитал по ним мультипликаторы, нашел недооцененные акции и собрал из них портфель. Но со временем я столкнулся с проблемой: что делать, если все недооцененные акции уже в портфеле и почти все из них подорожали? Мне психологически сложно докупать акции по более высоким ценам, а продавать тоже не хочется, так как на вырученные деньги надо опять что-то покупать — получается замкнутый круг. Если же купленные акции подешевели, то тут вообще одно расстройство и нужна валерьянка.

В итоге я стал выбирать дивидендные акции и перестал волноваться. В статье расскажу, почему и как я их выбираю.

Как инвестировать в акции и не прогореть

Почему я покупаю дивидендные акции

Я рассуждал логически: какие российские компании есть на бирже? В основном это осколки советского наследия и естественные монополии: заводы, нефтепроводы, добывающие отрасли, энергетика, транспорт. Расти этим компаниям особенно уже некуда, инновациями они тоже не блещут, но получают немаленькую прибыль.

И конечным бенефициарам, а в основном это государство или олигархи, нужно как-то эту прибыль получать. Законный способ без отмывания — если компания будет платить дивиденды. И миноритарии в этом случае тоже получат кусочек прибыли.

Я рассматриваю дивидендные акции как машинки по генерации денег. Цены на эти машинки меняются каждый день, но на рынке почти всегда есть акции с хорошей дивидендной доходностью. Для меня хорошая — 8% и больше.

Мне нравится, что не надо думать про продажу дивидендных акций, как это было с акциями роста. Чтобы заработать на акциях роста, нужно их купить дешево, а потом продать дороже — налицо разовая история. Дивидендные акции можно просто держать и получать дивиденды теоретически неограниченное время — по крайней мере пока жива компания.

У дивидендов есть автоматическая поправка на инфляцию: их платят из прибыли от хозяйственной деятельности, а компании во время этой деятельности быстрее реагируют на изменения цен в экономике, чем, например, банки со ставками по депозитам. Поэтому в здоровой ситуации у дивидендов есть тенденция к росту пропорционально инфляции.

Какой план я составил

Я хочу к 2032 году ежемесячно получать от дивидендов 50 тысяч рублей в ценах 2018 года. Я исхожу из того, что инфляция в следующие годы будет 5%. Поэтому в реальности вместо 600 тысяч в год мне в 2032 нужно будет получить 1 187 958 Р дивидендного дохода. Эта сумма вычисляется по формуле сложного процента:

Доход в 2032 = Доход в 2018 × (100% + 5%) (2032 − 2018) = 600 000 × 1,05 14

Каждый месяц я покупаю дивидендные акции на 35 тысяч рублей. Основной критерий выбора — статистика выплат дивидендов и цена: предполагаемые дивиденды должны давать не меньше 8% годовых от цены покупки акции. Если подходящих акций нет, я покупаю ОФЗ, чтобы деньги не простаивали, и возвращаюсь к выбору в следующем месяце. Все полученные дивиденды я реинвестирую.

Я составил таблицу, с помощью которой можно посчитать, на какие дивидендные доходы я могу рассчитывать.

На вкладке «Параметры» можно менять данные: ожидаемую инфляцию и сумму ежемесячного пополнения.

Я начал с 35 тысяч в 2018 году: в декабре купил привилегированные акции «Башнефти». Дивиденды от «Башнефти» в 2019 году составили 3 тысячи рублей, плюс 420 тысяч ежемесячных взносов — итого 423 тысячи совокупных взносов в 2019 году. Далее процесс повторяется каждый год: я планирую вносить те же 420 тысяч плюс дивиденды, которые с каждым годом будут увеличиваться. По такому плану в 2032 году помимо 420 тысяч своих взносов я реинвестирую около миллиона рублей от дивидендов.

Чтобы рассчитать сумму дивидендных выплат, я исхожу из такого соображения: чем раньше я купил акции, тем большую дивидендную доходность я по ним получу в моменте. Основная причина в том, что компании стремятся увеличивать свою прибыль год от года. Поэтому в среднем дивидендные выплаты год от года для одной компании должны расти. Если при этом цена акции растет вслед за выплатами, то акции, купленные в прошлые годы, становятся все доходнее и доходнее.

Разумеется, это правило может нарушаться, если у компании наступают тяжелые времена и вместо прибыли случаются убытки. Но для меня тут важно поведение всего портфеля, составленного из акций многих компаний. Правило должно работать именно на портфеле.

Для своей таблицы я принял, что акции прошлых периодов будут приносить на 0,5 процентного пункта больше доходности с каждым годом. В моей таблице для этого есть колонки с 3 по 16 — они отражают мой прогноз. Например, я ожидаю, что акции, купленные в декабре 2018, будут приносить 15% годовых в 2032 году (колонка 16). А акции, купленные в 2019, — 11% доходности в 2025 году (колонка 8).

В результате таблица считает дивидендные доходы:

Например, в 2026 году я получу 447 тысяч рублей дивидендов. С учетом инфляции это будет то же самое, что получить 302 тысячи в 2018 году.

Как я ищу акции

Заранее неизвестно, как поведет себя та или иная акция, поэтому единственное, что можно сделать, — это иметь акции всех компаний в портфеле и поддерживать такое положение на протяжении жизни.

Разумеется, это всего лишь план. Время внесет в него свои корректировки, и я это осознаю. Вполне вероятно, что случится кризис и стоимость акций «сложится» вдвое. Может быть, дивидендная доходность моего портфеля в какие-то годы будет ниже запланированной. Но я точно не собираюсь ничего продавать, а буду просто держать купленные акции. Если какие-то компании разорятся, то их место в моем портфеле должны занять новые.

Я уже писал, что мне интересны для покупки акции с дивидендной доходностью в районе 8%. Тут нужно определиться, как именно считать будущую дивидендную доходность: ведь это прогноз. Есть несколько вариантов расчета доходности:

Мне ближе и понятнее третий вариант, на нем я и остановился. Для расчета я решил использовать последние 7 лет: это компромисс между 10 и 5 годами. 5 лет я считаю слишком коротким сроком, чтобы полученным расчетам можно было доверять. 10 лет лучше, но штука в том, что многие российские компании начали платить дивиденды после 2010 года. Если взять период 10 лет, то может оказаться, что никаких исторических данных нет. Ну и если компания просуществовала 7 лет на российском рынке и платит дивиденды, то это говорит о ее стабильности.

Итак, для поиска дивидендных акций на Московской бирже мне нужно рассчитать среднюю дивидендную выплату по каждой из них за последние 7 лет. После этого достаточно взять текущую цену каждой акции и получить среднюю доходность:

Средняя дивдоходность = Средняя диввыплата за 7 лет / Текущая цена акции × 100%

Но есть несколько нюансов, из-за которых полученному расчету иногда нельзя доверять: нерегулярность и разброс дивидендных выплат, инфляция. Для примера возьмем три акции:

Для начала — вот дивидендные выплаты каждой из трех компаний.

Дивиденды МТС, «Центрального телеграфа» и «Нижнекамскнефтехима» по годам, в рублях

| Год | MTSS | CNTLP | NKNCP |

|---|---|---|---|

| 2013 | 19,82 | 0,095 | 2,78 |

| 2014 | 24,8 | 0,523 | 1 |

| 2015 | 25,17 | 0,581 | 1,52 |

| 2016 | 26 | 0,024 | 4,34 |

| 2017 | 26 | 0,008 | 0 |

| 2018 | 26 | 0,03 | 0 |

| 2019 | 28,66 | 7,41 | 19,94 |

| Среднее | 25,21 | 1,238 | 4,25 |

МТС и «Центральный телеграф» платили дивиденды каждый год. А вот «Нижнекамскнефтехим» в 2017 и 2018 годах вообще их не платил. Поэтому расчет средней выплаты для «Нижнекамскнефтехима» менее надежен, чем для первых двух компаний. Это и есть нерегулярность дивидендных выплат. Чтобы учесть этот фактор, я рассчитываю показатель YC, yield count, — количество ненулевых дивидендных выплат за последние 7 лет.

Расчет YC — количества дивидендных выплат за последние 7 лет

Мне комфортно, когда компания из семи лет платила минимум шесть, то есть YC ≥ 6. В соответствии с этим критерием я исключаю «Нижнекамскнефтехим». Если в дальнейшем они будут регулярно платить дивиденды, то рано или поздно снова попадут на мои радары. Ну или если я пересмотрю свои требования к YC.

Рассчитанная средняя дивидендная выплата не учитывает инфляцию. Понятно, что 100 рублей в 2013 году по покупательной способности выше, чем в 2019. Значит, нужно привести рубли прошлых лет к нынешним. Для этого я взял инфляцию по годам из данных Росстата и для каждого прошедшего года посчитал коэффициент перевода рубля 2019 года в рубли этого прошедшего года. Например, для 2017 года коэффициент равен (100% + 4,27%) × (100% + 2,52%) = 1,069. То есть мы как бы берем 1 рубль в 2019 и открываем вклад «в прошлое», ставка по которому каждый год равна инфляции.

Коэффициенты приведения рубля 2019 к рублям прошлых лет

| Год | Инфляция | Коэффициент приведения |

|---|---|---|

| 2019 | 3,54% | 1 |

| 2018 | 4,27% | 1,043 |

| 2017 | 2,52% | 1,069 |

| 2016 | 5,38% | 1,126 |

| 2015 | 12,91% | 1,272 |

| 2014 | 11,36% | 1,416 |

| 2013 | 6,45% | 1,508 |

| 2012 | 6,58% | 1,607 |

| 2011 | 6,1% | 1,705 |

| 2010 | 8,78% | 1,855 |

Видно, что по покупательной способности 1 Р в 2010 году — это все равно что 1,855 Р в 2019. Применим эти коэффициенты к истории дивидендных выплат МТС.

Поправка дивидендных выплат на коэффициент инфляции кроме влияния на динамику дает еще два эффекта: приятный и не очень.

Приятный эффект — это рост среднего значения дивидендных выплат. В таблице ниже приведен расчет средних дивидендных выплат с поправкой на инфляцию для МТС и «Центрального телеграфа». Видно, что средние для приведенных выплат немного выше неприведенных.

Сравнение дивидендов с поправкой на инфляцию и без нее, в рублях

| Год | Неприведенная выплата MTSS | Приведенная выплата MTSS | Неприведенная выплата CNTLP | Приведенная выплата CNTLP |

|---|---|---|---|---|

| 2013 | 19,82 | 30 | 0,095 | 0,143 |

| 2014 | 24,8 | 35 | 0,523 | 0,741 |

| 2015 | 25,17 | 32 | 0,581 | 0,739 |

| 2016 | 26 | 29 | 0,024 | 0,027 |

| 2017 | 26 | 28 | 0,008 | 0,009 |

| 2018 | 26 | 27 | 0,03 | 0,031 |

| 2019 | 28,66 | 29 | 7,41 | 7,41 |

| Среднее | 25,21 | 29,98 | 1,238 | 1,3 |

Неприятный эффект приведения — это возможное повышение степени разброса дивидендных выплат. Степень разброса позволяет мне обнаруживать аномальные выплаты, из-за которых можно купить или «акции-выскочки», или акции компаний, которые платят то нормально, то копейки.

По истории выплат «Центрального телеграфа» видно, что в 2019 году компания выплатила аномально большие дивиденды: 7,41 Р против 3 копеек в 2018. Если покопаться, то можно найти причину этого: в 2019 году «Центральный телеграф» продал здание на Тверской напротив Кремля, а вырученные деньги направил на дивиденды. То есть это просто проедание активов — на такие дивиденды в будущем рассчитывать не приходится.

Для оценки степени разброса я использую CV, coefficient of variation — коэффициент вариации. Это простой статистический показатель, ниже скриншот того, как он считается в гугл-таблице или экселе.

Для примера я посчитал коэффициент вариации для МТС, «Центрального телеграфа» и «Мечела».

Расчет CV для дивидендов с поправкой на инфляцию

По значению CV можно сказать, что дисциплина у МТС гораздо выше, чем у «Мечела» и «Центрального телеграфа» — то есть разброс в величине дивидендов у МТС небольшой. Мне спокойней иметь в портфеле акции МТС, чем «Мечела» или «Центрального телеграфа». Для себя я решил, что ищу акции с коэффициентом вариации менее 100%.

Когда приходит время покупать акции, я открываю эту таблицу и провожу вот такие манипуляции:

Это основа алгоритма. Его можно использовать «из коробки» или докрутить по своему усмотрению. Например, перед покупкой можно посмотреть уровень долга компании по мультипликатору Debt / EBITDA. Можно посмотреть, находится акция на хаях или торгуется в серединке. Можно оценить динамику по графику приведенных выплат. Можно даже рассчитать потенциальные дивиденды и их тоже учесть.

С этим алгоритмом я обрел спокойствие и больше не дергаюсь, как это было с акциями роста. Если какие-то акции подешевели, то я радуюсь, так как это позволит мне купить их дешевле, а доходность только увеличится. Если акции подорожали, но их средняя дивидендная доходность по-прежнему в районе 8%, то я не сомневаюсь и покупаю их. В какой-то момент мне даже стала безразлична оценка стоимости моего портфеля.

Мой дивидендный портфель

Это все была теория, а теперь немного практики. Я стал собирать дивидендные акции с декабря 2018. Каждый месяц я искал и покупал акции на 35 тысяч рублей по описанной методике. Вот как выглядят мои покупки на январь 2020.