Как заложить комнату в коммунальной квартире

Оформить в банке крупный кредит без обеспечения непросто. Шансы на одобрение увеличиваются при наличии недвижимости, которая может стать залогом. Но возможно ли получить финансирование в банке, если в собственности есть только комната в коммунальной квартире?

Правовой статус выделенных помещений в коммунальной квартире

С юридической точки зрения, комната в коммунальной квартире считается выделенной долей из общего имущества. Другими словами, это конкретное помещение является отдельным объектом недвижимости, которым собственник может распоряжаться по своему усмотрению — продавать, сдавать в аренду, дарить и т.д.

Правовая сложность состоит в том, что помимо самого выделенного помещения в квартире есть и общая территория. Санузел, кухня, коридор и прочие зоны не являются исключительной собственностью одного или нескольких владельцев комнат, а принадлежат всем на совместных правах.

Кредит в банке под залог комнаты в коммуналке

Обеспечение в виде части в коммунальной квартире может быть предложено банку в качестве гаранта того, что выданные средства финансовая организация в любом случае вернет себе — если заемщик не будет исполнять взятые на себя обязательства, то залог будет реализован, а на полученные средства погашена задолженность по договору.

Законодательно установлено, что банк имеет право требовать от клиента оформить страхование объекта заложенной недвижимости на весь срок кредитования. Полис защиты жизни, здоровья или имущественных прав в принудительном порядке заключен быть не может — заемщик должен решить этот вопрос самостоятельно. Но банк вправе прописать в условиях кредитования, что без личной и/или титульной защиты ставка по договору будет повышенной. В среднем по рынку она увеличивается на 1–3 пункта.

Условия принятия помещения в коммунальной квартире в залог зависят от программы конкретного банка. Например, большинство кредитных организаций требуют, чтобы комната была оформлена именно на заявителя, а программа в ВТБ позволяет принимать в залог объекты, оформленные на членов семьи потенциального заемщика.

Можно ли оставить комнату в коммуналке в качестве залога

Часть коммунальной площади может быть:

Для помещений, собственность на которые юридически установлена и подтверждена, ограничения на использование не накладываются — владелец комнаты не должен для передачи ее в залог спрашивать разрешения соседей. Но важно понимать, что обеспечением будет только выделенная часть в квартире — общие зоны задействованы в сделке не будут.

При социальном найме фактическим собственником объекта является город или другой муниципалитет. Оставить такое помещение в залог без согласия властей не получится. На практике, ни банк не готов принять такое обеспечение, ни юридический владелец не даст разрешения на наложения обременения.

Также существуют частные ситуации, когда передача в залог отдельного помещения в коммуналке будет затруднительна или невозможна:

В остальных случаях проблем с оформлением кредита, обеспеченного комнатой в коммунальной квартире, не возникает.

Где получить займ: ТОП кредитных программ

Кредит для бизнеса под залог недвижимости в Альфа Банке

| Сумма кредита: | Срок кредита: | Процентная ставка: |

| до 60 000 000 руб. | до 5 лет | от 9,5% |

Подробнее

Кредит на строительство дома в Сбербанке

| Сумма кредита: | Срок кредита: | Процентная ставка: |

| от 300 000 до 8 000 000 руб. | до 30 лет | от 9,3% |

Подробнее

Кредит под залог недвижимости в Сбербанке

| Сумма кредита: | Срок кредита: | Процентная ставка: |

| от 500 000 до 10 000 000 руб. | до 20 лет | от 11,3% |

Подробнее

Как оформить кредит, заложив комнату в коммунальной квартире

Несмотря на то, что обеспечением по кредиту будет выступать объект недвижимости, оформить договор без предоставления данных об уровне дохода не получится.

При этом необязательно, что финансовое положение необходимо будет подтверждать только справкой 2-НДФЛ — многие кредитные организации лояльны в этом вопросе и принимают к рассмотрению:

Некоторые потенциальные кредиторы готовы принять в качестве подтверждения финансового положения обратившегося и специфические документы — активный полис страхования на крупную сумму, открытый абонемент в престижный фитнес-центр, банковские карточки премиального типа и прочее.

Условия получения кредита под залог комнаты в Сбербанке

Сбербанк предлагает программу кредитования при обеспечении договора комнатой в коммуналке российским гражданам в возврате от 21 года на момент обращения и до 75 лет на дату планового закрытия договора. При этом существует оговорка, согласно которой период кредита должен полностью приходиться на трудоспособный возраст заемщика. Если кредит оформляется без подтверждения занятости и/или уровня дохода, то заявитель на дату возврата выданной суммы не должен быть старше 65 лет.

Оформить по программе можно от 500 тыс. рублей. Предельный размер финансирования равен 60% от рыночной стоимости недвижимости, которая будет являться обеспечением по договору. Максимальный срок кредита составляет 20 лет.

Базовая процентная ставка составляет 12% годовых. Она может быть увеличена:

Для подачи заявки необходимо, чтобы последние 5 лет заемщик суммарно работал не менее 1 года. На последнем месте занятости стаж должен быть от 6 месяцев. Для зарплатных клиентов условия лояльнее— достаточно полугода на текущей работе.

Если заявитель состоит в браке, то супруг или супруга обязательно указывается в договоре как созаемщик. Исключение — наличие оформленного брачного контракта и/или несоответствие требованиям кредитной организации к созаемщикам.

Кредит не может быть оформлен:

К заемщикам и созаемщиков выдвигаются равные требования.

Кредит под залог комнаты в коммунальной квартире

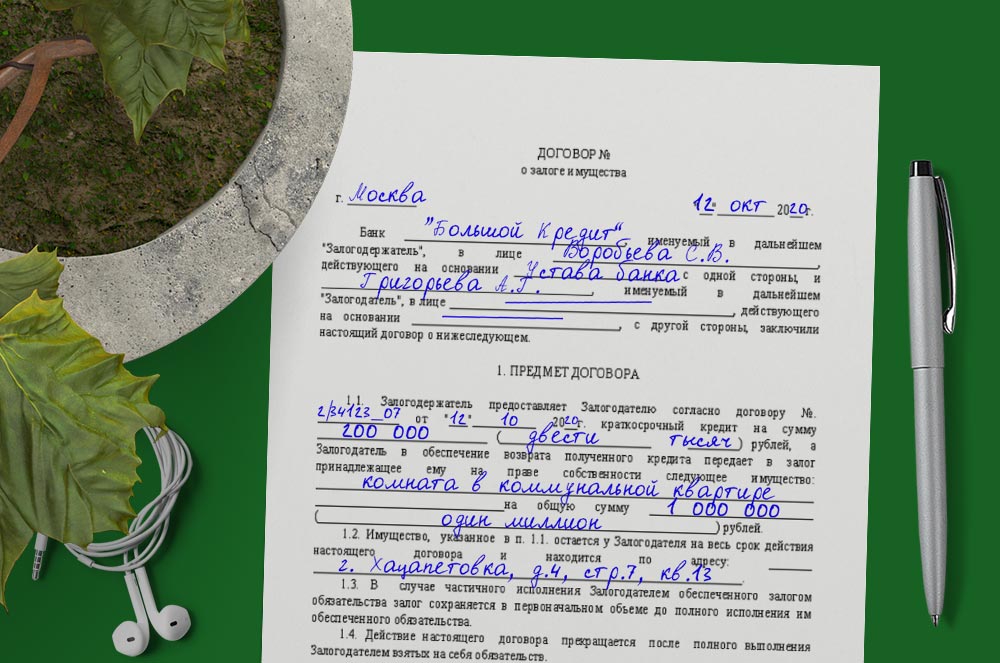

Сегодня физическое лицо может взять кредит под залог комнаты в коммунальной квартире.

Главное условие — залоговая недвижимость должна являться собственностью получателя ссуды.

Как правило, продажа отдельного помещения — комнаты в квартире — не позволяет ее обладателю получить много денег, но оформить выгодный заем под залог этой комнаты вполне реально. Надо отметить, что российские банки неохотно выдают кредиты с таким обеспечением. Между тем микрофинансовые организации и частные инвесторы зачастую готовы предоставлять взаймы деньги под залог комнаты в квартире. Какие условия и требования выдвигают кредиторы заемщикам?

Где лучше оформить ссуду

Оформить денежную ссуду под залог комнаты заемщика можно через разных кредиторов:

Микрофинансовые организации (МФО). Такие структуры с большей готовностью, чем банки, кредитуют граждан под залог самых разных объектов жилой недвижимости, а в 95% дают ссуду без какого либо залога. МФО обычно лояльны при одобрении кредитных заявок, но их условия жестче, чем в банках.

Банковские учреждения. Данная категория заимодавцев, как уже говорилось ранее, редко выдает такие кредиты, так как подобное обеспечение — отдельная комната — не считается желательным объектом для большинства крупных банков.

Частные инвесторы. Имеется широкий диапазон возможных вариантов сотрудничества у этой группы кредиторов. Условия кредитования — величина займа, процентная ставка, срок договора и график погашения обсуждаются с заемщиками индивидуально.

Условия кредитования

С точки зрения действующих юридических норм, комната (отдельное жилое помещение) в квартире коммунального типа является выделенной частью из общего недвижимого имущества. Иначе говоря, выделенная комната правомерно считается самостоятельным объектом жилой недвижимости.

Законный собственник такой жилплощади вправе распоряжаться ею по личному усмотрению. Он может продать ее, подарить, передать во временное пользование, предоставить в залог по кредиту. Определенные затруднения правового характера при совершении подобных сделок связаны с наличием в коммунальной квартире мест (зон, помещений) общего пользования.

Конкретная доля заемщика в коммунальной квартире рассматривается заимодавцем (банком, микрофинансовой организацией или, например, частным инвестором) как имущественное обеспечение по предоставленной ссуде. Для кредитора такой залог — гарантия возвращения выданных средств на тот случай, если гражданин — получатель займа не сможет выплатить кредитную задолженность. Залогодержатель законно реализует недвижимость заемщика с целью погашения долга, возникшего по договору кредитования.

Кредитор вправе настаивать, чтобы получатель ссуды застраховал залоговую недвижимость на весь период заимствования. Что касается страхования заемщиком жизни и здоровья, то данный полис приобретается клиентом добровольно: заимодавец не имеет права его принуждать. Однако кредитор может предусмотреть в соглашении займа повышенную процентную ставку на тот случай, если гражданин откажется оформить личное страхование.

Может ли банк отклонить заявку на кредит в случае отказа от страховки — узнайте подробнее

Как известно, доля физического лица в коммунальной жилплощади может быть оформлена как собственность (приватизирована), или получена по соглашению социального найма. Собственное жилье заемщика закладывается при оформлении кредита без ограничений.

Передать в залог жилплощадь, используемую гражданином по соглашению социального найма, не получится, так как ее собственником является муниципалитет, который не даст официального согласия на подобную сделку.

Требования к заемщикам

При оформлении ссуды под залог выделенной части коммунальной жилплощади кредиторы обычно выдвигают заемщикам следующие основные требования:

Необходимые документы

Предлагаем Вашему вниманию надежные банки, предлагающие выгодные кредиты под залог недвижимости:

Процентная ставка

от 6.9%

Срок

до 15 лет

Сумма

до 15 млн.руб.

Без смены собственника

Процентная ставка

от 11.9%

Срок

до 10 лет

Сумма

до 30 млн.руб.

Вас также может заинтересовать:

В статье рассказывается об особенностях получения кредита под залог недвижимости. Вы узнаете, какие виды недвижимости банк принимает в залог охотнее всего, почему на залоговое имущество накладываются определенные ограничения и т. д.

Возможно ли оформить обеспеченный кредит без предоставления объекта обеспечения сделки? Каковы требования к залогу? Где можно оформить кредит под залог имущества? Под залог доли в недвижимости? Как повысить шансы на одобрения заявки? Ответы — в статье.

Обеспеченные кредиты под залог недвижимости выдаются на крайне выгодных условиях. Но что делать владельцу жилья, который обладает правом лишь на часть недвижимости? Как взять кредит под залог доли недвижимости? Рекомендации для совладельцев недвижимого имущества.

Что представляет собой залоговое обеспечение кредита, каковы требования со стороны кредиторов? Как определяется рыночная стоимость залогового имущества, что включает экспертная оценка? Этапы заключения договора залога. В каких случаях происходит принудительное взыскание имущества, и как этого избежать?

Выгодно ли брать кредит под залог комнаты: суммы, ставки, банки? Подробная информация для заемщиков!

Кредит под залог комнаты – не самое популярное предложение финансовых организаций. Такой объект принимается в качестве залогового имущества далеко не всеми кредиторами, но шансы заложить его всё же есть. Выясните, как это сделать правильно и с максимальной выгодой.

Правовой статус помещений коммунальных квартир

Есть и другая сторона медали. Основная сложность – наличие общей территории, коей являются зоны, используемые всеми жильцами. Это коридор, санузел, прихожая и кухня. И они не относятся к владениям одного из жильцов, а на совместных законных правах принадлежат сразу всем. Именно поэтому комнаты в залог принимаются кредиторами менее охотно, чем дома, участки земли и квартиры.

Подойдёт ли такой залог

Выдадут ли кредит под залог комнаты в общей коммунальной квартире? Ответ на этот вопрос зависит от статуса объекта. И есть два возможных варианта:

Выдадут ли кредит под залог комнаты в общей коммунальной квартире? Ответ на этот вопрос зависит от статуса объекта. И есть два возможных варианта:

Какие комнаты не принимаются в залог

Есть несколько случаев, при которых передать комнату в залог почти невозможно:

- Объект был куплен в браке, то есть является совместно нажитым имуществом. Если один супруг примет решение заложить его, второй должен дать нотариально заверенное согласие. Есть прописанные несовершеннолетние лица, что является обременением. Залог возможен, если органы опеки разрешат заложить объект, но немногие кредиторы идут на сделки при таких обстоятельствах. Если документально и фактически собственником комнаты является несовершеннолетний гражданин. Передать в залог принадлежащее ему имущество не удастся.

В какие банки можно обратиться

Кредит взять под залог комнаты в квартире непросто, ведь подобные кредитные продукты предлагаются далеко не всеми финансовыми организациями. И ниже рассмотрены предложения банков, идущих на сделки с такой залоговой собственностью.

«Сбербанк»

Нецелевое кредитование под залог комнаты в «Сбербанке» имеет такие принципы:

- От 12,5% начисляется в год (минус 0,5% зарплатным клиентам и плюс 1% при отказе от страхования). Деньги выдаются на максимум 20 лет. Реально получить от 500 тыс. до 60% залога, что не должно превысить 10 млн. рублей. Кредиты не доступны ИП, участникам хозяйств, руководителям и должностным лицам, ставящим подписи на финансовых бумагах.

«Райффайзенбанк»

В «Раййфайзен» можно взять кредит под залог, но залоговой должна быть квартира. Возможность заложить комнату следует уточнить в отделении.

- От 9,5% в год. На выплаты даётся срок от года до тридцати лет. Максимальные размеры сумм – не больше 26-и млн. рублей.

- От 9,1% по годовой ставке. Размеры сумм варьируются от 600 000 до 60 000 000 рублей Обязательна комплексная страховка. Деньги выдаются на максимальные сроки до 30-и лет. Вносится 10% стоимость покупаемого жилья.

Условия кредитования

Кредит под залог комнаты в общей коммунальной квартире выдаётся на определённых условиях. Во-первых, и заёмщик, и залоговое имущество должны соответствовать определённым требованиям, о которых будет написано ниже.

Во-вторых, помещение должно законно принадлежать владельцу-заёмщику, что подтверждается документально. Принимаются только официально оформленные и приватизированные комнаты.

В-третьих, комната может стать залогом в двух случаях: при приобретении иного объекта недвижимости или покрытии прочих расходов или при покупке непосредственно этой комнаты. Но в обеих ситуациях объект будет обеспечением кредита, то есть если вы перестанете выполнять долговые обязательства, то кредитор в случае неуплаты может продать недвижимость и забрать вырученные деньги, пустив их на погашение задолженности.

В-четвёртых, права собственности на комнату сохраняются за владельцем. Заёмщик остаётся полноправным собственником, но по условиям договора его действия ограничиваются. Он не может передавать объект в залог повторно, продавать или обменивать его, прописывать новых жильцов без ведома кредитора.

Требования

Кредиторы предъявляют требования к заёмщикам и залогам. Так, клиент должен быть старше 21 года, но младше 65-85 лет (на момент закрытия договора). Обязательны официальное трудоустройство и стабильный заработок. Также заёмщик должен иметь гражданство с регистрацией.

Кредиторы предъявляют требования к заёмщикам и залогам. Так, клиент должен быть старше 21 года, но младше 65-85 лет (на момент закрытия договора). Обязательны официальное трудоустройство и стабильный заработок. Также заёмщик должен иметь гражданство с регистрацией.

Условия для комнат таковы:

- Комната в собственности заёмщика, официально оформлена и приватизирована. Нормальное состояние – не аварийное. Дом не будет сноситься или ремонтироваться с выселением жильцов. Нет обременений: залогов по другим кредитам, арестов, малолетних лиц среди собственников и прописанных. Расположение в России, в регионе присутствия финансовой организации. Ликвидность, зависящая от расположения, инфраструктуры, состояния, площади передаваемой в залог комнаты.

На что рассчитывать: сроки и процентные ставки

Процентные ставки по кредиту определяются персонально, и кредитор учитывает при подборе тарифа такие факторы как величина дохода заёмщика, характеристики и оценочная стоимость залога, кредитная история, состояние комнаты и так далее. В среднем процент при залоговом кредитовании составляет 10-15%.

Сумма кредитования напрямую зависит от цены комнаты и определяется многими банками в процентах. Соотношение может доходить до 60-85% стоимости залога, то есть реально получить до 10-30 миллионов российских рублей.

Обращение в кредитные организации

Деньги под залог своей комнаты в коммунальной квартире реально получить в небанковской кредитной компании, такой как ➤ «SZALOGOM». Сюда могут обращаться граждане разных категорий: кредитная история не учитывается, поручительство не требуется.

Заявку будут рассматривать разные кредиторы, которых компания привлекает, но она также сама выдаёт займы. Условия хорошие: минимальная ставка процента от 9,5%, сроки до 25 лет и возможность получить сумму размером до 90% цены залога.

Заложить комнату непросто, но реально. И теперь вы знаете, как выгоднее это сделать.

Видео: для хорошего настроения!

Как взять кредит под залог недвижимости

И чем такой кредит отличается от потребительского

Потребительский кредит — это возможность получить деньги у банка, когда собственных средств не хватает на неотложные нужды или крупную покупку. Но если денег нужно больше, чем банк готов одолжить в рамках потребительского кредита, можно взять кредит под залог недвижимости.

Кредит под залог недвижимости — один из видов кредита с обеспечением. Заемщик берет деньги у банка под процент, а в качестве гарантий оставляет свою недвижимость. Если заемщик не сможет вернуть кредит, банк продаст его недвижимость, погасит долг по кредиту, а остаток перечислит заемщику.

Зачем брать кредит под залог квартиры или дома

Кредит с обеспечением выгоден, если требуется крупная сумма или ежемесячный платеж по кредиту без обеспечения получается слишком большим.

Где получить кредит под залог недвижимости

Кредит под залог недвижимости выдают банки и частные инвесторы. Последние активно предлагают в интернете свои услуги как «кредиты под залог недвижимости». Поясню, чем они отличаются.

Банки рассматривают кредитную заявку, проверяют платежеспособность клиента и одобряют кредит на основании представленных документов. Даже с залогом банку важна платежеспособность клиента. Если заемщик перестанет платить кредит, банк будет взыскивать долг по процедуре, которая оговорена в законе и банковских документах.

Частные инвесторы чаще всего обращают внимание только на стоимость и ликвидность объекта недвижимости. При этом платежеспособность заемщика для них не так важна. Получить деньги у частного инвестора проще, поэтому их ставка выше — до 7% в месяц, то есть в год может получиться до 84%, это зависит от объекта и ликвидности. Брать деньги у частных инвесторов на длительный срок невыгодно. Если взять 5 млн под 5% в месяц, за год придется отдать 3 млн только процентов плюс сам долг.

Кто может взять кредит под залог недвижимости

Залоговый кредит может оформить любой владелец недвижимости. Если нет квартиры или дома в собственности, можно привлечь созаемщика, у которого есть собственность. Если основной заемщик не сможет выплачивать кредит, ответственность ляжет на созаемщика и его имущество. Банку не важно, кто будет основным заемщиком, а кто — созаемщиком. Главное, чтобы был ликвидный залог.

Требования к заемщику зависят от банка. Чаще всего они такие:

Также банк накладывает ограничения на максимальное количество созаемщиков: обычно не более четырех, включая основного. Еще учитывают возраст на момент полного погашения — кредит нужно погасить, пока не исполнилось 65 лет.

Кредит под залог недвижимости может быть сложно получить руководителям компаний, их заместителям и главным бухгалтерам, индивидуальным предпринимателям и владельцам (собственникам) бизнеса с долей 5% и более.

Нужно ли проверять кредитную историю при оформлении кредита под залог. Кредитную историю лучше проверить в любом случае: в ней могут быть ошибки или незакрытые кредитные карты. Кредитный отчет можно получить в бюро кредитных историй (БКИ). Узнать список БКИ, в которых хранится ваша кредитная история, можно на госуслугах.

Некоторые бюро предоставляют возможность онлайн-подтверждения личности через те же госуслуги: то есть ехать никуда не нужно, отчет получите сразу на сайте.

Чтобы повысить вероятность одобрения, перед подачей заявки нужно исправить ошибки, если они есть. Сделать это можно через БКИ или в отделении банка, который допустил ошибку.

Все ненужные кредитные карты тоже лучше закрыть. Даже если не пользуетесь кредиткой, в какой-то момент можете израсходовать весь лимит — и тогда придется платить ежемесячный платеж. Поэтому при расчете платежеспособности банк учитывает даже кредитные карты без долга на данный момент.

Можно ли получить кредит под залог недвижимости с плохой кредитной историей. Это зависит от кредитной политики конкретного банка. Когда банк рассматривает заявку с плохой кредитной историей, он может как отказать, так и одобрить заявку, но повысить процентную ставку, чтобы снизить свои риски.

Можно ли взять кредит под залог недвижимости без справки о заработке. Есть банки, которые не требуют подтверждать доход даже справкой по форме банка, но обычно в этом случае повышают ставку. Если есть возможность, лучше подтвердить доход официально — это увеличит вероятность, что кредит одобрят. Мы уже рассказывали о том, что еще может помочь в получении кредита.

Требования к залоговой недвижимости

Требования к залогу каждый банк определяет индивидуально. Некоторые банки принимают в залог только квартиры, считая их более ликвидными. В других банках в залог можно оставить комнату, гараж, загородный дом с участком, квартиру в таунхаусе.

В зависимости от вида объекта залога к нему предъявляются определенные требования.

Требования к квартирам. У банков чаще всего нет жестких требований по площади. Они принимаются в залог студии и даже квартиры с неузаконенной перепланировкой. Вот еще какие требования могут быть у банков:

Требования к апартаментам. Апартаменты — это отдельные помещения, не относящиеся по документам к жилому фонду. Требования к материалу стен и году постройки идентичны квартирам.

Требования к таунхаусу. Это должна быть изолированная многоэтажная часть жилого дома с отдельным входом и общей стеной с соседним блоком без дверей, а также с собственным почтовым адресом.

По документам он должен быть зарегистрирован как индивидуальный объект. Варианты оформления могут быть разные: таунхаус, дом блокированной застройки, часть жилого дома, часть сблокированного жилого дома, блок-секция, жилое помещение, часть жилого помещения, квартира.

Из других характеристик банки смотрят на фундамент — кирпичный, каменный или бетонный — и коммуникации. Обязательно должно быть электричество, холодная и горячая вода, отопление, канализация на постоянной основе. Если дом стоит на свайном фундаменте, нет горячей воды, не проведена канализация или нет подключения к электросетям — достаточно одного несоответствия критериям банка, — дом в залог не примут.

Требования к жилым домам. Банки обычно рассматривают только завершенное строительство и дома не выше 3 этажей. В отдельных случаях могут взять в залог незавершенное строительство, если есть проект и коммуникации. Подведение газа необязательно. По документам дом должен быть оформлен как жилое строение. В отдельных случаях рассматривается «жилое строение без права регистрации проживания».

Деревянные дома обычно берут в залог, если они не старше 1985 года, а в некоторых банках — не старше 2000 года. Для остальных домов жестких ограничений по материалу нет.

Еще смотрят на износ дома. В среднем он должен быть не более 50%. Для деревянных домов — не более 40%.

Дом должен располагаться в населенном пункте, где есть хотя бы три других жилых дома и возможность добраться в любое время года. Иметь постоянное электроснабжение от энергоснабжающей организации, канализацию, воду, отопление, ванную и туалет.

Точные требования к объекту залога можно найти на сайте банка или попросить менеджера в отделении распечатать их.

Какие документы нужны

Банки также могут запросить следующие документы:

Как получить кредит под залог недвижимости

Кредит под залог недвижимости — это более сложный продукт по сравнению с потребительским кредитом: требуется больше документов, а деньги выдают не сразу после одобрения.

Шаг первый: оформите заявку на сайте банка или лично в отделении. В заявке укажите, на что планируете потратить деньги и что оставляете в залог. Банку важны все параметры объекта, чтобы оценить его стоимость. Менеджер сообщит, какие документы потребуется предоставить.

Шаг второй: подайте документы. Все собранные документы нужно подготовить и принести в отделение как можно раньше. У большинства документов есть срок годности. Если какая-либо справка на момент подачи будет недействительна, придется заказывать новую. А пока она готовится, просроченными могут стать другие документы. Например, выписку из ЕГРН по закону делают не меньше семи дней. Если заказать с опозданием и Росреестр еще задержит выдачу, справка с работы о зарплате или заверенная копия трудовой книжки могут перестать действовать, их срок годности — 30 дней.

Шаг третий: оформите сделку. После подписания кредитного договора нужно оформить залог на имущество — наложить обременение в ЕГРН. В некоторых банках, например, Тинькофф банке, личный визит в Росреестр или МФЦ не требуется — сотрудники банка все делают самостоятельно. В других нужно посетить вместе с представителем банка МФЦ или Росреестр: вы регистрируете в Росреестре вашу сделку и просите официально наложить на объект обременение. Как правило, в течение пяти рабочих дней Росреестр обработает заявку и вернет документы с отметкой о результате. Когда обременение наложено, документы из Росреестра нужно предоставить в банк. После проверки документов банк выдаст кредит.

Процентные ставки и условия кредита под залог недвижимости

Когда банк выдает кредит с обеспечением, он за счет залога снижает риски. Если заемщик перестанет платить, банк всегда может реализовать имущество и покрыть долг. Поэтому ставка по залоговым кредитам ниже, чем у потребительских без залога.