Как заработать на вторичном рынке жилья: 6 реальных способов

Время больших и быстрых заработков на продаже недвижимости миновало. Сегодня инвесторов уже не так много даже на активном рынке новостроек, не говоря о вторичном рынке жилья. Но, несмотря на все еще действующие кризисные явления, московская вторичка сохраняет инвестиционный потенциал, утверждают эксперты.

Они рассказали о нескольких возможных сценариях, при которых частный инвестор может заработать на вторичном рынке жилья.

Квартиры под ремонт

Один из способов — вложение в квартиру в нежилом состоянии, ремонт и последующая продажа по большей цене. Но этот вариант нужно хорошо продумать, предупреждают эксперты компании «НДВ-Супермаркет недвижимости», — окупить ремонт не всегда получится.

Скидка на максимально изношенные квартиры существенна — не меньше 10% (около 500–700 тыс. руб. с однокомнатной квартиры, от 700 тыс. до 1,5 млн руб. с двухкомнатной и т. д.). Наценка же за свежую отделку составляет порядка 20 тыс. руб. на «квадрат», то есть 600–800 тыс. в однушке. То есть, если освежить квартиру, вложив в ремонт не более 10 тыс. руб. за 1 кв. м, можно заработать от 700 тыс. до 1 млн руб. при последующей продаже, подсчитали эксперты «НДВ».

«Важно, чтобы дизайн квартиры на продажу был выдержан в минималистичном стиле, поскольку это самый универсальный вариант, — рассказала руководитель департамента городской недвижимости «НДВ» Оксана Иванова. — Экономить следует на материалах, но не на работах. Например, для санузла можно выбрать пластик, а не плитку, на пол в кухне положить линолеум, а не керамогранит. Но некачественно поклеенные обои быстро выдадут бюджетный ремонт».

Покупка «убитого» жилья, ремонт и перепродажа — достаточно сложные многозадачные процессы, отмечает ведущий эксперт агентства недвижимости Century 21 Vesta Сергей Тихонов. По его словам, желательно иметь свою команду по ремонту и закупкам стройматериалов, так как стоимость ремонта одной и той же квартиры сопоставимого уровня может отличаться в сотни тысяч рублей. «Сторонние строители и закупщики будут пытаться обмануть вас и заработать на всем», — предупреждает он.

Очень часто на реализации вторичных квартир после проведения в них ремонта зарабатывают люди, которые очень хорошо знают рынок недвижимости (в частности, руководители отделов в профильных агентствах, опытные риелторы) и понимают, какие объекты сейчас наиболее востребованы у покупателей, рассказал директор департамента вторичного рынка компании «Инком-Недвижимость» Сергей Шлома. Нередко такие специалисты создают даже небольшие компании, занимающиеся подбором недвижимости и дальнейшим ремонтом в ней. Обычно они приобретают квартиры в запущенном состоянии стоимостью от 15 млн до 30 млн руб. (то есть отнюдь не экономкласс, чтобы больше заработать), нередко — с запутанной историей переходов прав собственности, что отпугивает от объекта потенциальных покупателей.

«Поиск подходящей квартиры для перепродажи после ремонта может занять очень много времени, чаще всего просматриваются десятки вариантов, — отметил Шлома. — Если компании удается продать хотя бы одну такую жилплощадь в месяц, то он уже считается удачным».

Недвижимость в домах под снос

Еще один способ заработать на вторичке — покупка жилья в домах под реновацию и дальнейшая перепродажа уже готового в новом доме, куда переселят собственников. Самые выгодные приобретения в домах под снос — комнаты, так как взамен по закону собственнику обязаны предоставить отдельную квартиру, пусть и минимальной площади.

«Квартиры по программе реновации дают в современных домах с полной отделкой, — поясняет Оксана Иванова. — Там, где нет стартовых площадок, рассматриваются также варианты выкупа части квартир в близлежащих жилых комплексах для переселения по программе, класс новостройки при этом может быть выше, чем в среднем в локации. Поэтому однушка, полученная взамен комнаты, едва ли будет стоить дешевле 6 млн руб. Даже за вычетом налога чистая прибыль составит не менее 1,5 млн руб. Большинство стартовых площадок запланированы к вводу на 2021 год, то есть ждать переселения придется не дольше двух-трех лет».

Однако здесь есть как минимум две проблемы, отмечают участники рынка. Первая — длительное ожидание переезда, который может затянуться, поскольку сроки сноса дома, как показала многолетняя практика расселений, могут неоднократно переноситься.

Вторая проблема — ограниченное предложение и высокие цены на объекты в домах под снос. Собственники либо сняли свои лоты с продажи до получения нового жилья, либо взвинтили цены чуть ли не до стоимости будущих квартир в новых домах с отделкой. По данным «НДВ», к концу 2018 года комнат в московских хрущевках сносимых серий остались буквально единицы, и стоимость их даже на окраине начинается от 3,5 млн руб.

«Необходимы определенные административные ресурсы в нужных кругах, чтобы информация о потенциальном объекте расселения попадала к вам в первую очередь, — считает Сергей Тихонов. — Самые интересные предложения не успевают выйти на рынок и раскупаются очень быстро закрытым кругом покупателей».

Впрочем, как считает управляющий партнер компании «Метриум» Мария Литинецкая, даже с учетом наценки продавцов более чем на треть инвесторы все равно окажутся в плюсе.

Еще один способ заработка на вторичном рынке — покупка залоговой недвижимости с хорошим дисконтом. Наименее рискованная схема — приобретение объекта у банка. В этом случае квартира уже перешла по решению суда в собственность кредитора, и покупателю не придется как-либо взаимодействовать с должником.

«Более того, когда кредитное учреждение получает непрофильный актив, главной задачей для него становится максимально быстрая продажа квартиры, — поясняет Мария Литинецкая. — Поэтому на данном этапе банк готов давать большие скидки на имущество в залоге — они могут достигать 10–15%. Большинство крупных игроков ипотечного рынка имеют собственные базы залоговых объектов. Кроме того, кредиторы могут разместить предложение о продаже квартиры на открытых электронных площадках».

Можно также приобрести квартиру у самого должника. Чаще всего банк-кредитор дает заемщику свое разрешение на продажу заложенной квартиры. «Обычные граждане не проявляют интереса к таким объектам, не желая связываться с предыдущими владельцами, которые зачастую отказываются выписываться и съезжать с этой жилплощади. Однако если инвестор готов к конфликтам, он может добиться выселения прежних хозяев квартиры через суд», — отмечает Сергей Шлома.

К тому же несостоявшийся владелец может попытаться продать объект по максимальной цене, которая покроет основной долг и проценты. И тогда рассчитывать на серьезный дисконт уже не получится.

Квартиры на первых этажах

Раньше практика выкупа малоликвидных квартир на первых этажах с целью перепродажи их под перевод в коммерческие площади была в Москве очень распространена. Такие квартиры можно было купить с дисконтом в 10–15%, поскольку популярностью у обычных потребителей они не пользовались. Зато они были интересны бизнесменам, планирующим перевести ее в нежилой фонд и сдавать под предприятие малого бизнеса, офис, магазин, точку общепита и т. п.

Позднее из-за ужесточения правил перевода жилых помещений в нежилые этот процесс сильно усложнился, и инвесторы уже не так активно приобретают такое жилье.

«В Москве осуществить перевод квартиры в нежилой фонд очень сложно, но если удастся, это повысит арендную ставку минимум в два раза, а цену продажи не менее чем в полтора, — рассказала Оксана Иванова. — Стоимость услуги велика — от 500 тыс. руб., если все делать своими силами, до 2 млн руб., если привлекать подрядчика. Но стоимость однушки в спальном районе можно за полгода-год превратить из 6 млн руб. в 10 млн руб. и даже больше».

Квартиры, продавцы которых недавно получили их в наследство, не самый ликвидный продукт на вторичном рынке. Покупатели опасаются мошенников, недобросовестных наследников и не хотят потом отстаивать свои права в суде. Поэтому продается такое жилье, как правило, с приличным дисконтом. Скидка на квартиры, унаследованные менее трех лет назад, составляет в среднем 10% от рыночной цены.

«Но вложения в них оправданны в основном только объемные: на покупке квартиры стоимостью 20 млн руб. можно сэкономить 2 млн, а на недорогой — только 100–200 тыс.», — отмечает Оксана Иванова.

Покупка на распродажах

Наконец, еще один способ заработка — покупка квартир и коммерческой недвижимости на закрытых распродажах, аукционах различных организаций, занимающихся банкротством и распродажей недвижимого имущества различных предприятий, юридических и физических лиц.

Как рассказал Сергей Тихонов из Century 21 Vesta, на таких торгах можно приобрести объект ориентировочно за 20–70% рыночной стоимости с целью дальнейшей перепродажи по более выгодной цене. И тут инвестору нужно обладать связями, чтобы иметь возможность участвовать в подобных аукционах, отметил эксперт.

Лучшие пять методов заработать деньги на квартиру за 1 год? Инструкция

Приобретение собственного жилья для многих граждан нашей страны считается какой-то несбыточной мечтой. Тем не менее, заработать на квартиру можно за один год, даже если сейчас у вас среднестатистическая работа и зарплата,

Приобретение собственного жилья для многих граждан нашей страны считается какой-то несбыточной мечтой. Тем не менее, заработать на квартиру можно за один год, даже если сейчас у вас среднестатистическая работа и зарплата,

…а богатых родственников или неожиданного наследства не наблюдается на горизонте.

Итак, с чего стоит начинать путь к квартире своей мечты

Во-первых, стоит определиться с суммой, которую нам предстоит заработать за год. Для каждого города она будет своя, так как стоимость недвижимости в разных регионах России несколько отличается.

Для того чтобы определиться с капиталом, который нам предстоит собрать, нужно ответить себе на несколько вопросов:

После того, как вам станет понятно из ответов на вопросы, сколько вам нужно заработать, можно начинать планировать движение к целям. Допустим, вы определились, что вам для покупки квартиры вашей мечты необходимо 4 миллиона рублей, на сегодняшний день у вас имеется 1 600 000 рублей, которые вы готовы потратить на покупку.

То есть, за год вам потребуется заработать еще 2 400 000 рублей, если перевести в привычные месяцы, то это по 200 000 в месяц. Вот от этого и будем дальше отталкиваться. При средних доходах в 20 000 – 40 000 рублей эта цифра кажется не реальной, копить на нее придется лет 80, это притом, что всю зарплату придется откладывать и не покупать даже еду и одежду.

Но все не так бесперспективно, варианты покупки квартиры существуют даже в перспективе года, и их как минимум два:

Несколько реальных способов реализовать эти идеи на практике

Способ 1. Создание пассивного дохода.

Создать такой источник дохода не так сложно, как может показаться на первый взгляд. Достаточно создать свой сайт и начать на нем зарабатывать практически в пассивном режиме. Вот здесь как минимум 10 способов это сделать. Как это работает? Вы создаете сайт, наполняете его контентом, продвигаете в поисковиках, затем размещаете на нем рекламу,

Если хорошо поработать над сайтом на этом этапе, то через год он начнет вам приносить пассивный доход. Какой – зависит только от вас, как правило, порядка 50 000 рублей. Этого вполне хватает на погашение ипотечного платежа. Так что можете брать на первоначальный взнос ипотеку, жить на свою зарплату, а кредит оплачивать доходами с сайта.

Такую схему с оплатой ипотеки пассивным доходом можно использовать с любыми другими его источниками, например, хорошие пассивные доходы можно получить в сетевом маркетинге. Главное не вступить в финансовую пирамиду.

Способ 2. Оформить квартиру в ипотеку и сдавать ее.

Это самый очевидный способ погасить свою ипотеку чужими деньгами. Вы покупаете недвижимость в ипотеку, находите квартирантов, и погашаете ипотечные платежи за счет арендной платы. При такой схеме квартира полностью в собственность перейдет не скоро. Важно понимать, что в квартиранты могут быть не всегда и квартира может простаивать, то есть ежемесячный платеж придется платить из собственных средств.

Способ 3. Открыть собственный бизнес.

Начать свое дело не так сложно, как может показаться. Это можно сделать даже в деревне, об этом я уже писал. Для того, что бы начать свой доходный проект достаточно решительного настроя и желания разобраться с деталями. Выбирайте ту сферу деятельности, в которой вы уже разбираетесь и являетесь профессионалом.

При должном подходе к делу вполне реально за год – два – три накопить с нуля на покупку собственной квартиры, и не только квартиры. Для некоторых способов заработка не понадобиться даже первоначальных вложений, сегодня зарабатывать можно в интернете, как я уже рассказывал вот здесь.

Способ 4. Заключить договор ренты.

Договор ренты – это соглашение о пожизненном содержании пожилого человека с последующим переходом его квартиры в вашу собственность после смерти подопечного. Такой способ даст вам возможность с минимальными усилиями и вложениями (относительно стоимости квартиры на рынке недвижимости) приобрести квартиру в собственность. При таком способе очень важно ответственно подойти к составлению договора ренты, там должны быть подробно прописаны все условия содержания пожилого человека.

Кроме того, проживать можно непосредственно в квартире пожилого человека, если вы об этом договоритесь. Риски в этом способе получения квартиры тоже есть. Уход за пожилым человеком может растянуться на долгие годы, при этом вы можете потерять время и деньги, если он посчитает, что вы не выполняли свои условия договора. Юридически владелец квартиры может в любой момент расторгнуть договор ренты. Кроме того, вы будете тратить большое количество времени на осуществление ухода.

Способ 5. Сезонный бизнес.

Это способ не столько заработать, сколько приумножить уже имеющиеся средства. Так как для большинства сезонных видов бизнеса требуются первоначальные вложения. Сегодня можно заработать на сборе и продаже фруктов, ягод или овощей, на открытии летних аттракционов и развлекательных площадок, на аренде спортивного снаряжения и инвентаря (велосипеды, лыжи, сноуборды, коньки и так далее). Можно выбрать несколько вариантов актуальных для разных сезонов и сделать бизнес основным.

Несколько полезных советов

Есть несколько неочевидных вещей, на которые мы не обращаем внимание, но они способны принести нам десятки, а то и тысячи сотен рублей. Я говорю сейчас о спонтанных тратах. Покупая ежедневно чашку кофе или пачку сигарет, мы в месяц тратим несколько десятков тысяч рублей, а в годовой перспективе это вполне мог бы стать первоначальный взнос на ипотеку. Поэтому для тех, кто планирует покупку квартиры важно присмотреться к банальной экономии. О том, как экономить я уже писал вот в этой статье более подробно.

Здесь хочу выделить несколько простых советов:

Откажитесь от вредных привычек. Я говорю, прежде всего, об алкоголе и сигаретах. Это будет выгодно не только для вашего кошелька, но и для вашего здоровья. Вы только посчитайте, если вы покупаете пачку в день по 100 рублей, то в год на сигареты вы тратите 36 500 рублей.

Как видите, нет ничего не возможного и при желании можно воплотить в жизнь любую мечту, даже о собственной квартире.

Дальневосточная ипотека — 2021. Как получить кредит и на что потратить

В России в 2019 году была запущена программа «Дальневосточная ипотека», которая подразумевает выдачу кредитов под 2% на покупку жилья в Дальневосточном федеральном округе (ДФО). Программа направлена на улучшение жилищных условий и развитие строительного рынка Дальневосточного региона. Продлится она до 2025 года.

Рассказываем, как получить льготный кредит под 2% годовых на Дальнем Востоке и на что его можно потратить.

Условия программы

Программа «Дальневосточная ипотека» позволяет заемщикам оформить ипотечный кредит по ставке 2% годовых на покупку или строительство жилого помещения на Дальнем Востоке. Оператором программы выступает институт жилищного развития «Дом.РФ», который компенсирует банкам недополученную прибыль.

Кто может оформить дальневосточную ипотеку

Получить дальневосточную ипотеку могут не все — к заемщикам установлен ряд требований. Так, льготный кредит могут взять:

«Требований об обязательном проживании на территории Дальневосточного федерального округа нет. Но если жилье по программе покупает гражданин, зарегистрированный на территории другого федерального округа, то после оформления права собственности он должен зарегистрироваться в приобретенном жилье», — пояснил управляющий директор «Дом.РФ» Алексей Ниденс.

Заемщик обязан предоставить регистрацию по адресу приобретенного (построенного) объекта недвижимости в течение девяти месяцев с даты регистрации права собственности и затем должен быть зарегистрированным в нем не менее пяти лет, иначе в льготной поддержке ему будет отказано и процент по ипотеке могут повысить.

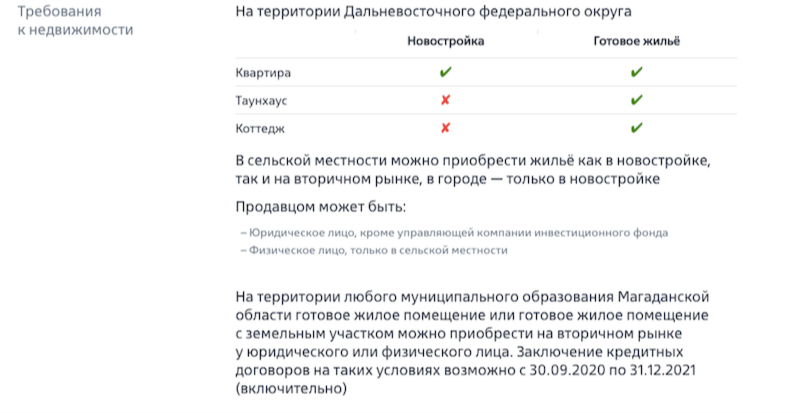

Что можно купить по дальневосточной ипотеке

Получить льготный кредит в сельской местности можно на покупку жилья (квартиры и дома) в новостройке и на вторичном рынке, в городе — только в новостройке (квартира может быть в строящемся доме или уже сданном, также это может быть жилое помещение в таунхаусе). Льготный кредит можно направить на строительство дома или покупку земельного участка. Объекты должны находиться на территории ДФО, а назначение участка — ИЖС или личное подсобное хозяйство.

С сентября 2020 года оформить кредит по ставке 2% годовых можно, покупая жилье на вторичном рынке. Такая возможность появилась у жителей Магаданской области и Чукотки.

«Программа ориентирована, в первую очередь, на приобретение жилья на первичном рынке на территории округа. Приобретение в рамках программы готового жилья возможно на территории сельских поселений Дальневосточного федерального округа, а также на территории любого муниципального образования Магаданской области и Чукотского автономного округа — при условии заключения кредитного договора до 31 декабря 2021 года включительно», — уточнил Алексей Ниденс.

Какие банки выдают дальневосточную ипотеку

По данным «Дом.РФ», сегодня в реализации программы «Дальневосточная ипотека» участвует 14 крупных российских банков:

Банки вправе предъявлять собственные требования к заемщикам — к возрасту, стажу, доходу и т. д. Само оформление дальневосточной ипотеки похоже на оформление любого другого кредита. Ее получатели могут оформить налоговые вычеты: на основою сумму сделки (максимальный размер вычета — 260 тыс. руб.) и за уплаченные проценты (максимальный размер вычета — 390 тыс. руб.).

Условия в Сбербанке

В Сбербанке оформить дальневосточную ипотеку сейчас можно по ставке от 0,1% годовых. Такую ставку банк предлагает на покупку квартиры у застройщиков — участников проектного финансирования с использованием эскроу-счетов. Есть надбавки по ставкам: плюс 0,3% — при отказе от использования Сервиса электронной регистрации и плюс 1% — при отказе от страхования жизни и здоровья заемщика.

В остальном условия стандартные: первоначальный взнос — от 15%, максимальная сумма — 6 млн руб., срок кредита — 242 месяца. Что касается требований к заемщику, то, помимо выполнения основных условий программы, он должен иметь стаж работы от трех месяцев. Для участников программы «Дальневосточный гектар» установлен возраст — от 21 года. Созаемщиками по кредиту может выступать супруг/супруга заемщика.

Ставка по дальневосточной ипотеке в ВТБ составляет 1% с учетом комплексного страхования заемщика. Максимально возможная сумма кредита — 6 млн руб. при минимальном первоначальном взносе 15% от стоимости недвижимости. Срок кредитования — до 20 лет.

Требования к заемщику: супруги, состоящие в браке, каждый из которых не старше 35 лет, или родитель не старше 35 лет, не состоящий в браке, имеющий ребенка, возраст которого не превышает 18 лет. Страхование объекта — обязательно, страхование жизни и трудоспособности — по желанию.

«Дом.РФ»

В банке «Дом.РФ» процентная ставка по дальневосточной ипотеке начинается от 0,4% годовых на весь срок кредита. Данная ставка указана с учетом скидок и оплаты единовременного платежа по «Ставке ниже». Минимальную сумму, которую можно получить, — 500 тыс. руб., максимальная — 6 млн руб. Первоначальный взнос — от 15%.

Требования к заемщикам стандартные (молодые семьи или одинокий родитель в возрасте до 36 лет с ребенком до 19 лет). Для остальных заемщиков (получатели дальневосточного гектара, трудовые мигранты) — возраст на дату погашения кредита не должен превышать 65 лет.

Для заемщика обязателен стаж работы не менее трех месяцев на последнем месте работы (испытательный срок должен быть пройден или отсутствовать), для ИП и собственников бизнеса — безубыточная предпринимательская деятельность не менее 24 месяцев. Созаемщиками по кредиту могут быть до четырех человек, включая гражданских супругов, близких родственников, а также третьих лиц.

Эффект дальневосточной ипотеки

Дальневосточная ипотека дала толчок развитию жилищного строительства на Дальнем Востоке. Например, в регион пришел крупный российский застройщик — ГК «ПИК». По словам управляющего директора «Дом.РФ», темпы запуска новых проектов в некоторых регионах округа превышают общероссийские. «Так, в Приморском крае по итогам 2020 года объем новых проектов составил 61% от объема строительства на начало 2020 года — максимальное значение среди крупнейших регионов по объемам строительства жилья», — сказал он. Всего на 13 мая 2021 года по этой программе заключено 19,7 тыс. кредитных договоров на 72,3 млрд руб.

В мае врио губернатора Хабаровского края Михаил Дегтярев назвал дальневосточную ипотеку бесполезной при отсутствии нового строящегося жилья. По его словам, после начала действия программы цены поднялись на 40% из-за высокого спроса и недостаточного предложения. В прошлом году в Хабаровском крае было введено 227 тыс. кв. м, в этом году планируется построить 370 тыс. кв. м жилья. К 2024 году в регионе планируют строить 1 млн кв. м жилья ежегодно.

Как накопить на квартиру: без ипотеки и с ипотекой

Людей, способных сразу купить себе недвижимость, очень немного, поскольку это требует существенных финансовых затрат. Вместе с экспертами разбираемся, как можно накопить деньги на квартиру или на первоначальный взнос по ипотеке.

Эксперты в статье:

Самое реальное — копить на первый взнос по ипотеке

По данным Росстата, в первом полугодии 2021 года среднедушевой доход в Москве составил 81,7 тыс. руб. За вычетом прожиточного минимума (18 тыс. руб. в месяц) и при отсутствии глобальных трат среднестатистическая семья заработает за год порядка 1,5 млн руб. Средняя стоимость квартиры в новостройках массового сегмента в августе 2021 года достигла 12,7 млн руб. Если предположить, что семья откажется от всех расходов, за исключением самых необходимых, ей потребуется 8 лет и 6 месяцев (без учета инфляции), чтобы накопить на жилье.

«Целесообразнее откладывать средства на первоначальный взнос. Приняв его в размере 20% от средней стоимости квартиры (2,5 млн руб.), получим, что собрать деньги на эту цель можно за 1 год и 8 месяцев», — считает управляющий партнер компании «Метриум» Надежда Коркка.

Наличие в собственности недвижимости, бесспорно, позволит быстрее решить квартирный вопрос. Но стоит учитывать, что зачастую ее продажа может затянуться надолго. Именно поэтому в последние годы набирает популярность такая услуга, как трейд-ин. Это упрощает процесс покупки и позволяет избавиться от хлопот, связанных с продажей старой квартиры. Но цена продаваемой старой квартиры в таком случае может быть на 5–10% ниже, чем на рынке.

«Если выбор пал на ипотеку, то в идеале стоит накопить на весомый первоначальный взнос, чтобы чувствовать себя более уверенно. Из плюсов — это фиксация цены квартиры. Нет рисков, что при стабильном размере зарплаты цены на жилье вырастут в разы и покупка станет неподъемной для семейного бюджета, а инфляция не уменьшит сбережения, которые будут вложены в покупку. В то же время существенным минусом остается переплата банку», — говорит руководитель департамента консалтинга и аналитики «НДВ-Супермаркет Недвижимости» Сергей Ковров.

Главное — спланировать бюджет

Планирование семейного бюджета — это один из самых важных шагов в процессе накопления денег либо на квартиру, либо на первоначальный взнос по ипотеке.

Шаг 1 — погасите все долги как можно быстрее. Любые накопления бессмысленны, когда есть другие долги, которые надо отдавать.

Шаг 2 — спланируйте расходы так, чтобы не жить на хлебе и воде. Зачастую идея долгосрочных накоплений срывается из-за того, что люди слишком «затягивают пояса». И через некоторое время жизнь в условиях такой жесточайшей экономии становится невыносимой.

Шаг 3 — составьте четкий финансовый план. В подавляющем большинстве случаев бессистемные накопления ни к чему не приводят.

Шаг 4 — поставьте на смартфон приложение, которое позволяет следить за собственными расходами. Увидев в итоге картинку своей потребительской корзины, можно легко обнаружить бесполезные траты. Иными словами, избегайте эмоциональных покупок.

Как копить и где хранить

Банковский вклад

Плюсы:

Минусы:

Наличные

Плюсы:

Минусы:

Инвестиции

Плюсы:

Минусы:

При банковском вкладе самый высокий процент чаще всего предлагают банки второго или третьего эшелона, зачастую не отличающиеся стабильностью и не имеющие должного запаса прочности. Открытие вклада в них на значительную сумму может нести в себе риск. Кроме того, существенный доход можно получить только при пополнении вклада на несколько миллионов рублей, отмечает Надежда Коркка.

При инвестициях в ценные бумаги, по словам эксперта, необходимо учитывать, что без серьезного погружения в данный вопрос или делегирования процесса квалифицированному специалисту не стоит рассчитывать на существенный доход. Перед тем как решиться на покупку акций, требуется тщательно оценить все за и против, рекомендует Надежда Коркка.

«Копить наличные — наименее предпочтительный вариант. Причина проста: цены растут, а деньги имеют свойство обесцениваться в течение времени. Соответственно, собранной за несколько лет суммы может не хватить на желаемый вариант», — говорит эксперт.

Юлия Дымова, директор офиса продаж вторичной недвижимости Est-a-Tet:

— Можно подходить к исполнению своей мечты о квартире поэтапно. Например, вы мечтаете жить в трехкомнатной квартире бизнес-класса в пределах Третьего транспортного кольца, но денег даже на первоначальный взнос по ипотеке на эту квартиру не хватает. Логичнее всего вложить имеющиеся средства в квартиру попроще, пожить в ней, а потом, со временем, продать ее и приобрести следующую, которая приблизит вас к исполнению мечты.

При этом можно двигаться и в локации. Если предположить, что вы начали с Подмосковья, то нужно понимать, что в каких-то городах нет смысла покупать квартиру для дальнейшей перепродажи с целью получения прибыли, а в каких-то вы получите двукратный рост цен. Например, в Одинцово почти любые квартиры подходят под последующую перепродажу.

Самый простой вариант, по мнению руководителя департамента консалтинга и аналитики «НДВ-Супермаркет Недвижимости» Сергея Коврова, — вложить накопления в облигации. Суть инвестирования проста — фактически средства выдаются в долг государству или компании, а через несколько лет можно забрать сумму займа и проценты, которые зачастую выше, чем на обычных вкладах, поясняет эксперт.

«Тем, кто изучает рынок акций, можно попробовать свои силы на бирже: вложить разные суммы в покупку акций разных компаний. Новичкам не рекомендуется рисковать и входить в непредсказуемые проекты. Лучше набраться опыта, покупая так называемые голубые фишки, то есть акции тех компаний, которые показывают постепенный, но стабильный рост. Сомневающиеся в своих силах могут обратиться за консультацией к брокеру», — говорит Сергей Ковров.

Банковские вклады подходят для среднесрочных перспектив и выбор программ тут достаточно широк. По словам эксперта, выбирать можно по наиболее удобным для конкретного случая параметрам: возможности частичного снятия, внесения определенных сумм ежемесячно, сроки вкладов.

Для краткосрочных целей можно использовать накопительные счета или просто складывать наличные в копилку. «Тут не обойтись без принципа «не хранить все яйца в одной корзине». Распределите доходы по разным накопительным каналам. Это будет безопаснее и эффективнее», — добавляет Сергей Ковров.

Сколько откладывать

По мнению экспертов, каждая семья должна решить самостоятельно, сколько им ежемесячно откладывать на квартиру. Это зависит от многого: наличия детей, финансовых и карьерных перспектив, грядущих дорогостоящих расходов (смена машины, ремонт жилья, сложная операция). Но для скорейшего накопления на первоначальный взнос по ипотеке или на покупку жилья необходимо откладывать не менее 30–50% от общего бюджета.

При накоплении поможет автопополнение

Это удобная опция, благодаря которой банковский вклад будет пополняться с определенной периодичностью и на конкретную сумму, установленную самим клиентом. По словам экспертов, автопополнение счета должно применяться наряду с контролем расходов, ведением бюджета и т. д.

Подработка как способ накопления

Наличие подработки позволит быстрее скопить требуемую сумму. Это главный плюс. Но к ее выбору стоит подойти тщательно, так как из-за перегрузок может снизиться продуктивность на основном месте работы. К тому же не все работодатели лояльно относятся к подобным действиям своих сотрудников.