ВТБ запустил акцию «Мои Инвестиции». При правильном подходе можно легко и быстро заработать деньги. Все десять тестов можно пройти сразу! И самое главное: бонусы можно вывести на карту или счет с минимальными вложениями по обороту.

Как получить бесплатные акции за обучение?

Важно! Карта ВТБ нужна, чтобы продать и вывести подарочные акции + получить бонус 2000 рублей, так что сначала оформляем дебетовую карту. Это займет 5 минут. Карта бесплатная и привезут через 1-2 дня с доставкой курьером бесплатно!

Если у вас уже есть дебетовка ВТБ, то сразу переходите к шагу 2.

1) Оформляем дебетовую карту ВТБ → по ссылке

Для участия в акции не обязательно иметь карту на руках. Достаточно оставить заявку. После подачи заявки на карту сразу переходим к шагу 2.

Банк ВТБ запустил новую акцию и платит 2000 рублей за использование своей бесплатной дебетовой Мультикарты ВТБ Visa. В данной акции могут принять участие как клиенты Банка, которые не пользовались своими любыми дебетовыми картами с 01.12.2020, так и новые клиенты, при оформлении карты Виза по ссылке до 31.07.2021 г.

Картой необходимо начать пользоваться в июне или июле, и вернется 2000 рублей, если потратить на покупки от 10.000 рублей за 30 дней. Большинство наших граждан тратит 10 тысяч в месяц только на еду/продукты, получается 2000 рублей на халяву только за карту + еще кэшбек!

Теперь об акции ВТБ Инвестиции

2) Регистрируемся в ВТБ Мои Инвестиции по → этой ссылке

Регистрация проходит сразу в приложении и занимает всего 5 минут. Брокерский счет открывают в течение 1-4 часов.

Брокерский Счет при регистрации по ссылке будет с бесплатным обслуживанием.

1. Установить приложение «ВТБ Мои инвестиции»

2. Открыть брокерский счет (это делается прямо в приложении за 5 минут, клиенту не нужно посещать отделение банка).

3. Совершить операции (покупка ценных бумаг: акции, фонды, облигации) и пополнить счет.

Это всё равно понадобится, чтобы вывести бонусы, а для Банка это будет знаком того, что вы не просто так открыли счет, а уже совершаете покупки, таким образом шанс того, что вам выдадут дорогие акции выше.

Вы прошли все тесты? Выводим деньги!

Ниже два способа. Быстрый или без вложений. Выбирать вам:

Внимание! Не забывайте выводить деньги сразу. Подарочные акции сгорят, если их не вывести в течение 90 дней!

Чтобы продать акции необходимо пополнить счет на 15.000 рублей. Но если у вас нет таких денег, то в ВТБ работает старый добрый набив оборота с любой суммы (хоть со 100 рублей).

ВТБ инвестиции — подробная инструкция по использованию сервиса в 2020 году

За последние несколько десятков лет российская сфера инвестирования перестала быть доступной только избранным и сегодня предлагает возможность получать доход на сделках с финансовыми активами практически каждому. Произошло это за счет стремления крупных брокеров привлечь как можно больше клиентов за счет упрощения доступа к инструментам для инвестиций.

Одним из них стал сервис ВТБ Инвестиции, который сегодня позволяет зарегистрировать брокерский счет онлайн и торговать, используя мобильное приложение с удобным и понятным интерфейсом, роботизированным советником и инвестидеями от экспертов ВТБ Капитал.

В данной статье мы в деталях разберем, что представляют собой ВТБ Инвестиции, как пройти регистрацию в этом сервисе, какие в нем присутствуют тарифы и как можно зарабатывать с его помощью.

Что такое ВТБ Инвестиции

ВТБ Инвестиции — это брокерский сервис, через который российский банковский гигант ВТБ предоставляет своим частным клиентам инвестиционные услуги по разным финансовым рынкам. По числу клиентов и обороту средств входит в ТОП-5 рынка брокеров РФ. Лицензия на ведение брокерской деятельности получена в 2003 году.

Через ВТБ Инвестиции россияне могут самостоятельно проводить торговые сделки с акциями и облигациями (в т. ч. иностранными), валютами, фьючерсами и фондами.

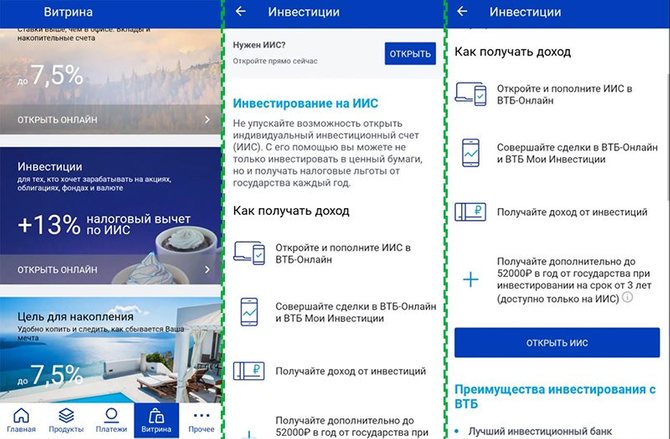

Клиенты ВТБ имеют возможность совершать инвестиции в финансовые активы путем открытия обычного брокерского счета или же ИИС (индивидуального инвестиционного счета), дающего право на получение налоговых вычетов от государства при максимальном вложении 1 млн рублей в год.

Для торговли может использоваться подключенный к системе OnlineBroker веб-терминал, который доступен в Личном кабинете на сайте lk.broker.vtb.ru, или инвестиционно-торговая платформа QUIK, но в настоящее время большинство инвесторов предпочитают мобильное приложение ВТБ Мои Инвестиции.

Как пользоваться сервисом ВТБ Инвестиции

Как пользоваться ВТБ Инвестиции:

На каждом из перечисленных этапов взаимодействия с ВТБ Инвестициями имеется достаточно много нюансов, поэтому стоит рассмотреть их более детально.

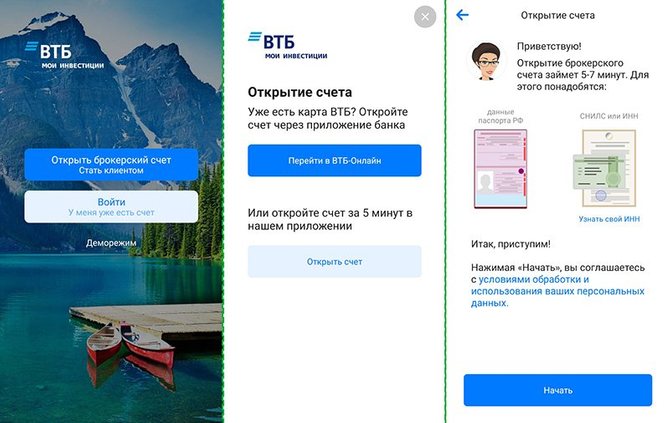

Регистрация брокерского счета

Открыть брокерский счет для торговли через ВТБ Инвестиции всегда можно через офис банка, предоставив необходимые документы. Также это можно сделать это через раздел Инвестиции в кабинете на сайте.

В этом случае вам даже не придется заполнять вручную заявку, так как большая часть личных данных подтянется автоматически из профиля клиента ВТБ.

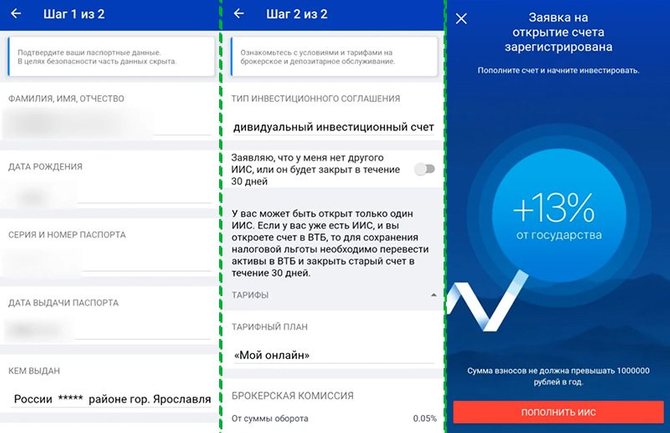

Если при этом речь идет об открытии счета типа ИИС, предусматривающего получение налоговых вычетов, нужно подтвердить, что он у вас ранее не был открыт через другого брокера. Обработка поданной заявки обычно занимает не более нескольких минут, после чего открытый счет можно пополнить прямо в приложении ВТБ-онлайн, используя балансы привязанных к нему банковских карт.

Последний по счету, но по факту наиболее часто используемый вариант регистрации брокерского счета — через мобильное приложение ВТБ Мои Инвестиции. После установки его из Google Play или App Store (в зависимости от ОС вашего гаджета), во время первого запуска вам будет предложено войти в уже существующий или открыть новый брокерский счет. Также доступен вариант с входом в демо-режим для ознакомления с функционалом приложения и приобретения навыков торговли с использованием виртуальных средств (доступ выдается на 30 дней).

При запуске открытия нового брокерского счета нужно уточнить, как бы вы хотели провести данную операцию — через ВТБ-онлайн (описано выше) или прямо в приложении ВТБ Мои Инвестиции. При выборе последнего варианта вы увидите, какие документы потребуются для успешного завершения данной процедуры.

Оформление заявки на открытие брокерского счета в приложении ВТБ Мои Инвестиции осуществляется в виде общения с чат-ботом. Ему нужно сообщить ваши Ф.И.О., пол, дату и место рождения, адрес электронной почты и номер телефона, который будет использоваться в качестве логина для входа. Также потребуется указать номер паспорта, данные по регистрации гражданина РФ, а также ваш ИНН или СНИЛС.

После ввода всех необходимых данных останется дать согласие на ведение электронного документооборота с помощью кода из СМС, которое приложение отправит на указанный вами номер телефона. Когда заявка на открытие брокерского счета в ВТБ Инвестиции будет обработана, в чате появится уведомление об этом (обычно в течение нескольких минут).

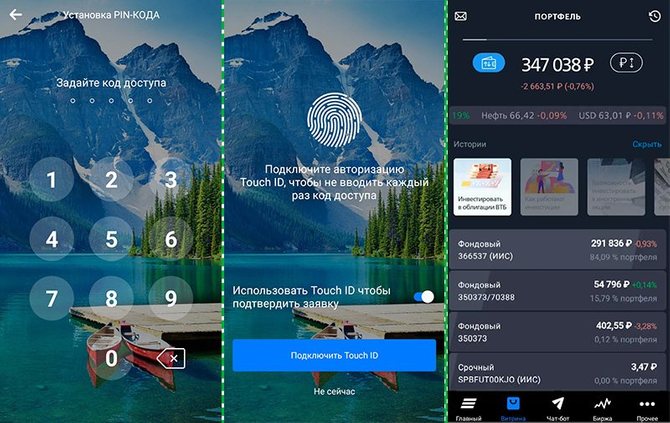

Затем можно будет войти в приложение с использованием номера телефона и пароля, который вы получите в СМС. При первом входе потребуется установка PIN-кода для доступа к приложению в будущем. Также вам будет предложено включить опцию авторизации в ВТБ Мои Инвестиции через Touch ID — с помощью отпечатка пальца (если такая функция поддерживается устройством). После этого вы получите доступ к своему брокерскому или ИИС счету (смотря какой был открыт) с возможностью пополнить его и приступить к инвестированию в биржевые активы.

По сути, этот вариант открытия брокерского счета самый удобный, поскольку все действия по регистрации, пополнению счета и проведению сделок с биржевыми активами выполняются внутри одного и того же мобильного приложения.

Знакомство с приложением ВТБ Мои Инвестиции

Прежде чем приступить к торговле через ВТБ Инвестиции, стоит ознакомиться с основными элементами интерфейса и функциями мобильного приложения. Представленные в нем разделы сгруппированы на нескольких вкладках, размещенных на горизонтальной панели внизу экрана:

Под общей стоимостью активов присутствуют две кнопки — действия (финансовые операции) и переключатель валюты. Для просмотра деталей отдельных счетов можно выбирать их из списка или просто пролистывать экран вправо, чтобы перемещаться между ними по очереди.

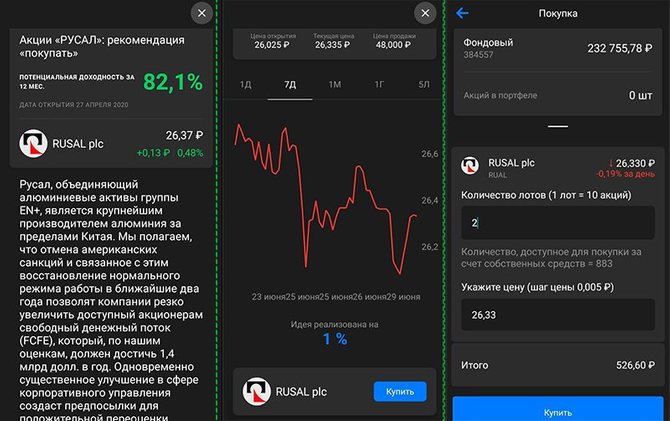

Если перейти на вкладку «Все идеи», вы увидите полный список, который для удобства можно сортировать по доходности или по дате. Нажав на любую из идей, можно ознакомиться с ее содержимым, графиком предлагаемого для инвестирования актива и перейти непосредственно к его покупке.

Кроме названий активов, для каждого из них отображается текущая стоимость, а также ее изменение в валюте и процентах за торговую сессию. Выбор одного из активов открывает страницу с детальными данными по нему — график, соотношение спроса и предложения, объем торгов, минимальная и максимальная цена за рассматриваемый период.

Здесь же можно установить уведомление на достижение курсом актива определенного значения, ознакомиться с последними инвестиционными идеями и приступить к открытию сделки по покупке или продаже.

При открытии новой заявки нужно указать количество лотов, стоимость которых может изменяться в зависимости от актива (обычно от 1 до 1000$), а также курс, по которому должен сработать ордер. Здесь же можно использовать переключатель «Купить по рыночной цене». Если все детали сделки устраивают, остается лишь нажать кнопку «Подтвердить». После этого ордер появится в Истории операций на вкладке Заявки.

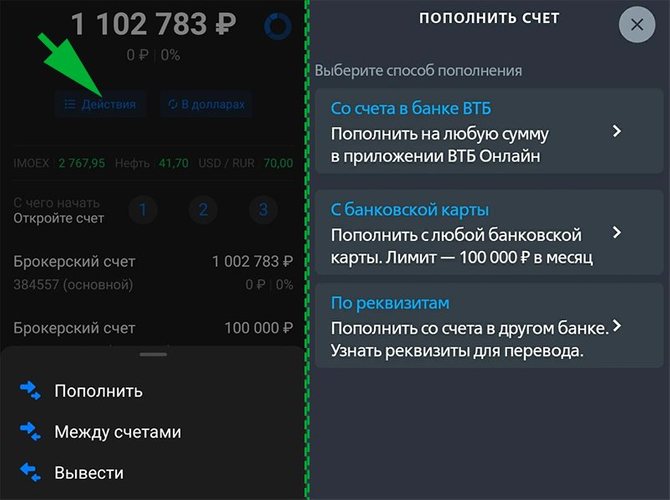

Пополнение и вывод средств

Пополнить счет в ВТБ Инвестиции можно несколькими способами. Такая функция присутствует в инвестиционном разделе в кабинете на веб-сайте брокера и в мобильной версии ВТБ-онлайн. Еще можно переводить деньги с карты или по реквизитам со счета любого стороннего банка (до 100 000 рублей в месяц).

Но гораздо проще делать это прямо в приложении ВТБ Мои Инвестиции. Для этого на вкладке Главный под строкой суммарной стоимости всех активов нужно нажать на кнопку Действия и выбрать пункт Пополнить. Затем выбираете один из трех вариантов — со счета в банке ВТБ, с банковской карты, по реквизитам. В первом случае перевод средств занимает 10–15 минут. В остальных обычно обрабатывается в течение дня, но может затянуться и до трех суток.

Вывод средств с брокерского счета ВТБ Инвестиции осуществляется аналогично — через меню Действия/Вывести. После этого потребуется выбрать карту, на которую нужно зачислить деньги, и подтвердить операцию вывода с помощью кода из СМС. Поступают выведенные деньги на счет в банке обычно до 18:00 следующего после создания заявки дня.

При выводе средств брокер автоматически удерживает с клиента налоги от заработка по российским облигациями и акциям. А вот если деньги получены в результате операций с иностранными ценными бумагами и обмену валют, они зачисляются на счет в банке в полной мере, так как за этот вид дохода налоги нужно уплачивать самостоятельно.

Тарифы ВТБ Инвестиции

По умолчанию при открытии брокерского счета клиенты ВТБ Инвестиции получают базовый тариф «Мой онлайн» с очень простыми и выгодными условиями.

За обслуживание счета и депозитарий плата отсутствует.

Также можно подключить пакет «Инвестор стандарт», в котором будет немного уменьшенная брокерская комиссия (0,0413%), но при этом присутствует ежемесячная плата за обслуживание в размере 150 рублей (если была минимум одна сделка с ценными бумагами).

Еще один вариант — пакет «Профессиональный стандарт», в котором комиссия брокера изменяется в зависимости от дневного торгового оборота (от 0,0472% до 0,015%). Комиссионные сборы за обслуживание счета составляют 150 руб. в месяц.

Более детально с существующими вариациями тарифов ВТБ Инвестиции можно ознакомиться в соответствующем разделе на сайте брокера.

Как заработать на ВТБ Инвестициях

Как заработать на ВТБ Инвестиции:

Теперь рассмотрим процесс заработка на ВТБ Инвестициях более детально.

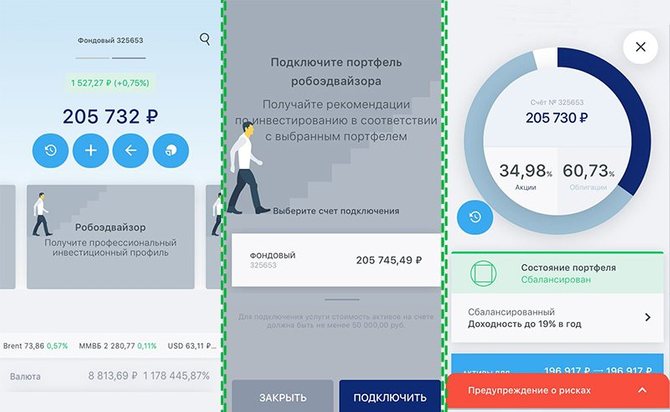

Основная суть получения прибыли в этом сервисе, как и при любых других спекуляциях с биржевыми активами, заключается в совершении покупки по дешевой цене с последующей продажей по более дорогой. Принимать решение об открытии сделок при этом можно самостоятельно или принимая во внимание идеи из раздела Витрина, предложенные экспертами сервиса. Во втором случае вы сможете заранее оценить возможный размер прибыли и риски.

Активировать этот инструмент можно через ленту советов, которая по умолчанию отображается над списком счетов. Для сбора портфеля через робоэдвайзора нужно заполнить небольшую онлайн-анкету. В зависимости от выбранного пользователем типа инвестиционного профиля и своевременности выполнения полученных советов, годовая доходность портфеля в среднем может составлять от 10 до 20%.

Кроме основного дохода от покупки/продажи биржевых активов, можно получать дополнительную прибыль путем приобретения акций компаний, за обладание которыми предусмотрено регулярное получение дивидендов, а также облигаций с выплатой купонов.

Непосредственный процесс проведения сделок описан выше в разделе по ознакомлению с ВТБ Мои Инвестиции. Кроме просмотра простого линейного графика и наличия кнопок «Купить» и «Продать», никакими другими инструментами вроде набора технических индикаторов, это приложение, к сожалению, порадовать не может.

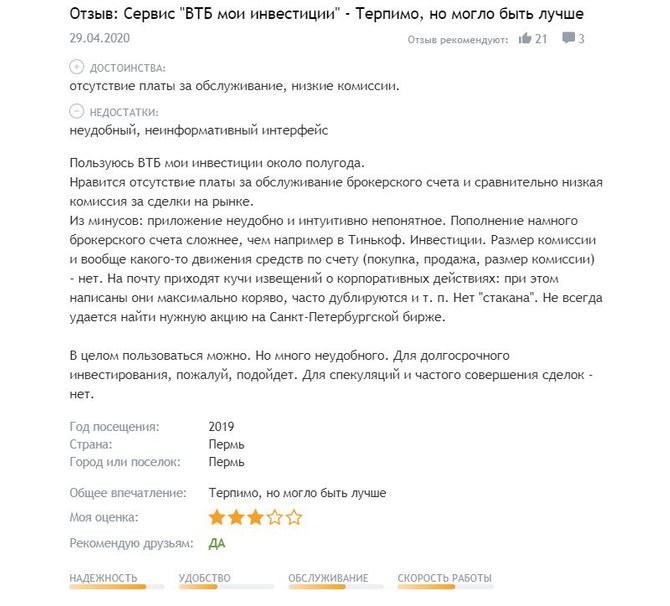

Отзывы о ВТБ Инвестиции

Обилие отзывов об этом брокере в сети говорит о том, что он достаточно популярен в среде российских инвесторов. Однако, нельзя сказать, что все им довольны. Комментарии встречаются как позитивные, так и крайне отрицательные.

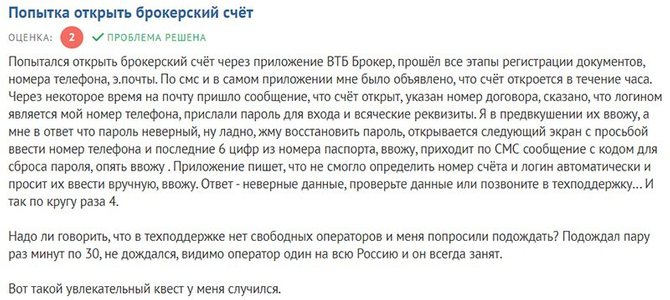

Например, нередко встречаются отзывы, из которых следует, что быстрое открытие брокерского счета не гарантирует столь же быстрый доступ к торговым инструментам ВТБ Инвестиций — бывают случаи, когда присланные сервисом данные для входа мобильное приложение принимать отказывается. При этом к техподдержке в таких ситуациях достучаться очень сложно.

Встречаются проблемы с невозможностью приобрести акции иностранных компаний якобы из-за недостатка каких-то прав. При этом российские ценные бумаги можно купить беспрепятственно, а поддержка ничего вразумительного на подобные жалобы ответить не может.

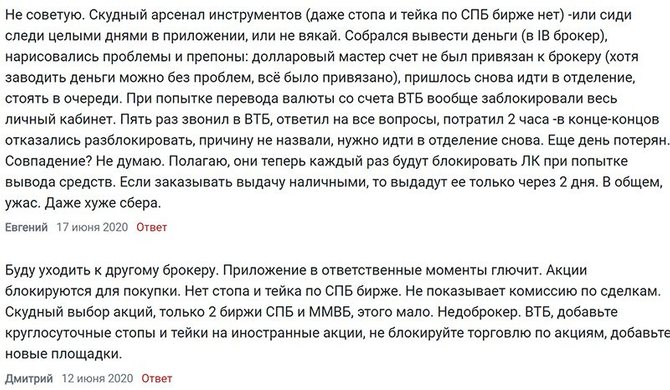

Еще один недостаток, часто упоминаемый во многих отзывах, ограниченный набор торговых инструментов, в частности отсутствие тейк-профит и стоп-лосс ордеров при работе с активами Санкт-Петербургской биржи. Также некоторые жалуются на блокировку личного кабинета после попыток вывода средств.

Что касается положительных отзывов, то основными преимуществами ВТБ Инвестиций многие считают невысокие комиссии, быструю и простую онлайн регистрацию, широкий выбор доступных для торговли активов и наличие возможности покупать акции иностранных компаний.

Часто упоминается о том, что интерфейс приложения ВТБ Мои Инвестиции не совсем интуитивно понятен и отсутствует стакан ордеров. Но при этом из-за отсутствия платы за обслуживание и невысокие комиссионные сборы, данную площадку все же рекомендуют для долгосрочных инвестиций, но не для регулярных спекуляций.

Изучив отзывы о ВТБ Инвестиции, можно прийти к выводу, что это брокер достаточно высокого уровня, но при этом у него имеются довольно заметные недостатки, с которыми вполне можно мириться, учитывая невысокие комиссии и большой выбор инвестиционных активов.

Мы отправим вам письмо со ссылкой

для сброса пароля

Пользователь с такой почтой не зарегистрирован

Войти с этой почтой

Регистрация

Регистрация

Регистрация

РегистрацияПервые шаги на бирже

Уроки

1. Что такое инвестиции и зачем нужно инвестировать

2. Как выбрать брокера и открыть брокерский счёт

3. Куда инвестировать

4. Как можно заработать на ИИС

5. Инвестиционный портфель: что это, зачем нужен и как составить

Куда инвестировать

Вы уже знаете, зачем надо инвестировать, и, наверное, уже открыли брокерский счёт, чтобы начать. Теперь разберёмся, куда можно вкладывать свои деньги. Рассмотрим самые популярные инструменты, о которых мы говорили на первом уроке. О других поговорим на уроках следующих курсов.

Куда инвестировать — зависит от целей и сроков. Мы рассказывали об этом на первом уроке. Например, если ваша цель — накопить на машину за 2 года, то акции не очень подходят, лучше покупать облигации. Поэтому всегда ориентируйтесь на свои финансовые цели перед покупкой каких-либо активов.

Если некогда читать, послушайте аудиоверсию:

Акции

Каждый слышал про акции. Но не все понимают, как это работает на практике. На самом деле ничего сложного.

В какой-то момент компания хочет стать больше, масштабироваться. Для этого ей нужны деньги — надо построить или арендовать новые помещения, нанять специалистов, закупить больше сырья для производства товаров. Руководство компании может пойти в банк и взять кредит на развитие — это просто, но часто не выгодно.

Компания может стать публичной — выпустить свои акции и продать их на бирже инвесторам. Деньги она получит от продажи акций. А за то, что инвесторы покупают её акции, компания обещает платить им процент от своей прибыли. Это называется дивидендами.

Тот, кто выпускает и продает ценные бумаги, называется эмитентом.

Те, кто купил акции, называются акционерами. Теперь они являются совладельцами компании и имеют право на получение части от общей прибыли компании.

Цена акции и вообще любого актива называется котировкой. Обычно есть две цены — цена продажи и цена покупки, как при обмене валюты в банках. Разница между ними называется спред. Если говорят «Котировки акций Яндекса упали на 12 %», значит акции подешевели на 12 %.

Дивиденды могут быть разные. Если компания отработала в плюс и получила большую прибыль — сумма дивидендов будет больше, если дела пошли не очень — меньше. Дивидендов может не быть вообще — это зависит от типа акций или политики компании. Например, Amazon не платит дивиденды, а направляет всю прибыль на развитие.

В течение дня, недели, года цена акций изменяется. Такое колебание цены в определённый временной период называют волатильностью акций.

Типы акций

Акции бывают двух типов — обыкновенные и привилегированные. На бирже чаще всего торгуются обыкновенные и изредка — привилегированные. Отличаются они по очерёдности выплаты дивидендов.

Обычные

Эти акции дают акционеру право голоса на собрании акционеров, но дивиденды не гарантируют. То есть вы можете проголосовать за какое-то нововведение, но если у компании будет небольшая прибыль, то дивиденды вы по ним можете не получить.

Дивиденды по таким акциям акционеры получают только после того, как будет выплачен доход по акциям владельцам привилегированных акций.

Привилегированные

Они гарантируют дивиденды — акционер получит их в любом случае. Обычно размер дивидендов — это фиксированный процент от прибыли компаний, но может быть и заранее оговоренная сумма, например 10 ₽ на одну акцию. В этой категории ещё есть дополнительные два типа акций: привилегированные с особыми правами и неголосующие. Можно и дальше досконально разбираться во всем этом, но основное, что нужно знать, — какие будут прогнозы по дивидендам и росту цены.

Купить можно любое количество акций — хоть одну, хоть тысячу. Кстати, если вы купите 50 % всех акций компании плюс еще одну акцию, то вы фактически сможете принимать стратегически важные решения, которые касаются развития компании. Конечно, если у вас есть несколько миллионов долларов. Или десятков миллионов.

От чего зависит цена

Цена акции зависит от совокупности многих факторов, и повысится она или упадёт — можно только предполагать. На самом базовом уровне на стоимость бумаг влияют спрос и предложение — если тех, кто хочет купить акции, больше, чем тех, кто хочет продать, — цена растёт. Если желающих продать больше, чем тех, кто хочет купить, — падает.

На цену влияют стоимость компании и её прибыль, состояние экономики в целом и конкретно в отрасли, в которой работает компания. Ещё один важный фактор — финансовая отчётность. Её компании обязаны публиковать раз в квартал. По финансовым отчётам можно понять, работает компания в прибыль или убыток, какая у неё выручка и прибыль, и спрогнозировать дальнейший рост или спад бизнеса. Поэтому стоимость акций может как взлететь, так и упасть после публикации отчётов.

На цену акций может повлиять и новый конкурент. Например, акции Tesla упали в цене, как только Apple заявила, что начинает разрабатывать свой электромобиль. И даже обычный твит может повлиять на их стоимость. Когда Маск написал в своем Твиттере, что акции Tesla слишком переоценены, они тут же упали в цене на 10 %.

Выбрать правильные акции новичку нелегко, нужно учесть много параметров, спрогнозировать возможный рост или падение котировок. По ним неизвестна заранее доходность, а значит, надо анализировать бизнес, чтобы понять, стоит покупать акции компании или нет. Если покупать акции наобум, можно потерять деньги. Начинающим инвесторам имеет смысл начать с рекомендаций аналитиков и инвестидей — об этом поговорим на следующих уроках.

Как заработать

Есть два способа заработать на акциях:

На дивидендах

Их начисляют на каждую акцию. Например, по итогам года компания вышла в плюс — заработала 300 млн ₽ чистой прибыли и решила выплатить всю эту прибыль в виде дивидендов. Акций в обороте у неё — 200 000 штук, то есть доход на каждую акцию составил 1 500 ₽. У вас 10 акций, значит, вы получите 15 000 ₽.

Но есть риск: если компания сработала в убыток или собрание акционеров решило не выплачивать дивиденды, а пустить их, например, на закупку нового оборудования, то дохода у акционера не будет.

На росте стоимости акции

Стоимость акций может падать или расти — зависит от многих факторов. Если вы купили акции и их стоимость выросла, вы можете продать их и заработать на разнице в цене.

Ещё можно заработать на налоговом вычете, если вы купили акции или другие ценные бумаги на индивидуальный инвестиционный счёт. Об этом расскажем на следующем уроке.

На какой срок инвестирования подходят

Акции подходят для долгосрочных инвестиций. Если вы установили себе срок для достижения цели, например, год, то лучше не покупать акции — есть риск потерять деньги. Если ваш срок инвестиций 5, 10, 20 лет, то имеет смысл вкладывать в акции — любые колебания рынка сгладятся за этот период и шанс получить высокий доход увеличивается.

Покупать акции одной компании или компаний, которые относятся к одному сегменту бизнеса, — высокий риск. В инвестиционный портфель нужно собирать акции компаний из разных сфер экономики — это называется диверсификация.

Про инвестиционные портфели и как их составлять мы расскажем на 5-м уроке нашего курса.

Акции более доходны, чем другие ценные бумаги. Но и риск потерять капитал выше: выплачивать дивиденды или нет, решает общее собрание акционеров, на стоимость акций может повлиять что угодно, даже просто чей-то недовольный твит.

Облигации

Это тоже ценные бумаги, как и акции, но работают они немного по-другому. Их может выпустить компания или государство — ему тоже, бывает, нужны деньги.

По сути, это займ. Компания берёт у вас деньги в долг и гарантирует их возврат через определённый срок с процентами. Процент обычно небольшой, например по облигациям «Магнита» на октябрь 2020 года можно получить 5,6 % годовых сроком на 2,5 года.

Типы облигаций

Государственные облигации

Самые популярные — ОФЗ и ОФЗ-н. Доходность по ним близка к ключевой ставке Банка России. Например, в 2020 году это 5−7 %. Немного, но и практически нет риска потерять свои деньги.

Муниципальные облигации

Их выпускают субъекты РФ — органы местного самоуправления краевых, районных, областных, городских и республиканских образований.

Корпоративные облигации

Это облигации, которые выпускают компании. Например, такие крупные, как ВТБ, «Сбер», «Лукойл», «Газпром». Еще их называют компании первого эшелона. Доходность по облигациям у них немного выше, чем у государственных.

Компании второго эшелона чуть менее крупные. Например, «Самолёт». Они обещают повышенную доходность — до 10 % годовых.

Компании третьего эшелона — риск. Они обещают высокую доходность, 15 % и больше процентов годовых, и часто потом объявляют дефолт. Это когда компания отказывается возвращать деньги по облигациям и фактически объявляет себя банкротом. То есть она не будет возвращать долг, который вы ей дали. Список таких компаний есть на сайте Мосбиржи. В их числе, например, «Волга Капитал», «Самаратранснефть».

Часто инвесторы выбирают облигации по доходности, например они видят, что компания обещает 18 % доходности, и считают, что покупать надо именно её облигации. На самом деле чем выше доходность, тем выше риск — компания, предлагающая такую доходность, с большой вероятностью объявит дефолт. Если доходность выше ключевой ставки Банка России в несколько раз, покупать такие облигации рискованно.

Цена и доходность

У облигаций есть цена, номинал и купон.

Купон — это процент по облигациям. Вы будете получать купонный доход в течение срока жизни облигации. Купоны выплачиваются периодически, например раз в квартал или раз в полгода, почти как проценты по банковскому вкладу. Но между купонами и процентами по вкладу есть разница.

Часто если закрыть вклад в банке раньше срока, то проценты по нему могут не заплатить. А проценты по облигациям не «сгорают». Купоны выплачиваются периодически, поэтому часть процентов вы уже получите, а если решите продать свою облигацию до даты выплаты купонов, то уже накопленные, но не выплаченные проценты вам заплатит покупатель облигации. Это называется накопленный купонный доход — проценты, которые уже накопились на облигации, но ещё не выплачивались.

Например, вы купили облигацию за 10 000 ₽. Ставка по ней 12 % и выплачивается раз в полгода. Через 3 месяца вы решили продать её. Накопленный купонный доход, который вам полагается за 3 месяца, — 300 ₽, цена на облигацию не изменилась, значит, при продаже вы получите от покупателя 10 300 ₽.

То есть при продаже вы получаете от покупателя прибыль, которую получили за 3 месяца владения бумагой.

Номинал — сколько денег вам вернут, когда срок облигации закончится, то есть наступит «дата погашения облигации».

Цена — сколько вы должны заплатить за облигацию, то есть сколько денег вы в действительности даёте в долг компании.

Цена может быть ниже или выше номинала — это зависит от разных факторов, например от того, насколько компания надёжна или насколько изменились ставки с момента появления облигации.

Ваш доход по облигации — это купоны, которые вы получите, и разница между ценой и номиналом.

Если купить бумаги в первый день их обращения, то доходность инвестиций будет равна ставке купона. А если купить облигации позже их выпуска, то доходность инвестиций будет зависеть от доходности к погашению — параметра, который показывает, сколько денег вы получите, если не продадите бумагу до момента её погашения.

По сути, вам не нужно задумываться о купонах и ценах, просто смотрите на доходность к погашению — именно она показывает, сколько процентов годовых с учётом размера купонов и разницы в ценах вы заработаете, если купите облигацию сейчас и будете держать её до погашения. Почти как депозиты в банке: вы знаете процент и можете посчитать свой доход к окончанию срока вклада.

Если в акциях совершенно неизвестно, какие будут дивиденды и будут ли вообще, упадёт их стоимость или нет, то в облигациях все ровно наоборот: ставка купонного дохода указывается сразу и обычно не может меняться. То есть вы можете заранее рассчитать, какой доход вы получите.

Бывают облигации, где намеренно устанавливается плавающий купон, но большинство работает именно по принципу заранее известного фиксированного купона.

От чего зависит доходность

Главные факторы — ключевая ставка ЦБ РФ и надёжность компании. Если ключевая ставка упадёт, то упадёт и доходность новых выпусков облигации, потому что компаниям будет невыгодно брать в долг по ставкам выше, чем, например, по кредитам в банках.

Если вы уже купили облигацию, а её доходность упала, то для вас это не очень важно — свою доходность к погашению вы всё равно получите. А вот если, например, снизится надёжность компании, то есть повысится риск того, что она не вернёт вам деньги по облигации в срок, то цены на её облигации начнут падать, а доходность для новых инвесторов — увеличиваться.

Поэтому если вы захотите продать облигацию раньше срока, то окажетесь в не очень приятной ситуации — купонов вы получите столько же, сколько и планировали, а вот стоимость ваших облигаций упала. Значит, при их продаже вы можете получить убыток.

В такой ситуации вы можете дождаться погашения облигации, и если дела у компании поправятся, то вы получите номинал облигации и заработаете свою доходность к погашению.

Разберем, почему так:

Допустим, компания выпустила облигации номиналом 1 000 ₽ и дала гарантированный купонный доход по ней 100 ₽. Вы купили облигацию за год до её погашения. В этот момент её цена была выше номинала на 10 ₽ и вы заплатили 1010 ₽. Купонный доход остался тот же — 100 ₽, а вот доход для инвестора уменьшился. Вместо 10 % он стал 8,9 %.

А если вы купили облигацию за 900 ₽, на 10 % дешевле, то вы получите 100 ₽ купонного дохода и ещё заработаете на разнице между ценой облигации и её номиналом — 200 ₽, то есть 22,2 %.

ОФЗ и облигации крупнейших компаний — самые надёжные облигации. Самые доходные — у компаний третьего эшелона, но почти все дефолты на бирже объявляют именно они. А если компания объявила дефолт — денег вы не получите.

На какой срок инвестирования подходят

Облигации хорошо работают для краткосрочных целей, если вам совсем не хочется рисковать своими деньгами или если вам нужна определенная сумма к конкретному сроку. Например, вам нужно 100 000 ₽ через 2 года. Вы можете подобрать облигации, доход с которых гарантированно даст такую сумму — ведь ставка купона известна и доход можно рассчитать заранее.

Кроме того, бывают и облигации, до погашения которых 10, 15 и больше лет, — если захотите, можете вложиться в бумаги и на такой срок.

Риск у облигаций меньше, чем у акций, — цены акций могут падать, а купоны по облигациям всё равно будут платить. Риск потери денег возникает только в том случае, если у компании совсем плохо пошли дела, она стала банкротом и не вернула ничего по облигациям. Однако в такой ситуации и владельцы акций тоже потеряют всё.

Фонды

Фонд — это возможность инвестировать в акции или облигации крупных российских или иностранных компаний разом. Вы покупаете одну акцию или пай фонда — и уже акционер Microsoft, «Газпрома» или «Яндекса».

Фонд работает так: инвесторы вкладывают в него деньги, а управляющая компания фонда покупает на них акции или облигации и потом распределяет доход между всеми инвесторами в зависимости от того, кто сколько денег вложил. То есть чем больше акций или паёв фонда вы купите, тем выше будет ваш доход.

Типы фондов

Фонды делят по нескольким видам.

Куда они инвестируют. Фонды могут инвестировать в разные активы, например, в российские или американские акции, облигации, золото, валюты. Вы можете выбрать фонд, который работает только в нефтегазовой отрасли, к примеру, или вкладывает в драгметаллы.

В какой стране зарегистрированы. Если в России — это ПИФ, паевый инвестиционный фонд, или БПИФ — биржевой инвестиционный фонд. Пай БПИФ можно купить и продать на бирже, пай ПИФ — напрямую через управляющую компанию.

Если фонд зарегистрирован в другом государстве — это ETF, иностранный биржевой инвестиционный фонд. Его акции или паи можно купить и продать на бирже.

Большинство иностранных ETF нельзя купить обычным инвесторам в России, поэтому стоит обратить внимание на ПИФы, которые торгуются на биржах, — они часто позволяют вложиться как в российские, так и в зарубежные компании.

Что делают с доходами. Если в фонд входят акции и облигации, то полученные дивиденды и купоны обычно не выплачивают владельцам паёв, а реинвестируют их обратно в фонд. Но есть и такие фонды, которые платят дивиденды.

Сколько стоит пай фонда

По-разному, в зависимости от решения управляющей компании, которая создала такой фонд. Например, один пай фонда VTBM можно купить за рубль, VTBX — от 108 ₽, а VTBА — от 916 ₽.

То есть начинать инвестировать можно на сдачу в магазине.

Как заработать

Если акции или облигации, в которые инвестирует фонд, растут, то растёт и цена фонда. Значит, вы на этом заработаете. Чаще всего стараются подбирать портфели, которые повторяют какой-то биржевой индекс. Например, есть индекс Московской биржи и индекс РТС:

IMOEX — индекс Московской биржи. Расчёт идёт в рублях. В индексе 39 компаний. Большая часть — акции «Сбербанка», «Газпрома» и «Лукойла».

RTSI — аналог индекса Мосбиржи, но рассчитывается в долларах. В индексе 39 компаний.

Изменение индекса показывает, насколько в среднем изменилась стоимость акций на рынке. Цена пая фонда привязана к индексу. Индекс вырос — цена пая увеличилась, упал — снизилась.

Доход можно получить, если продать паи фонда дороже, чем купил. Дивидендов по таким паям обычно нет.

Продавать и покупать паи фонда можно в любое время, начать инвестировать можно с рубля.

На какой срок инвестирования подходят

Фонды — инструмент долгосрочного инвестирования. Подходит, если надо накопить на обучение ребёнку, покупку недвижимости или финансовую подушку к пенсии.

Фонды — инструмент, который поможет снизить риски для начинающего инвестора. За инвестора будет работать управляющая компания: она покупает много разных бумаг и тем самым риск выбрать что-то неправильное становится меньше.

Валюта

Многие думают, что валюта — это 100 % защита денег и доход. Это не так. Курс валюты зависит от экономики страны, её выпустившей, и случиться может что угодно. Но как дополнительный инструмент инвестирования валюта подходит — можно снизить риски инвестирования, разнообразить инвестиционный портфель и в перспективе получить прибыль.

В валюту можно инвестировать как на долгий срок, так и на короткий.

Краткосрочное инвестирование

Долгосрочное инвестирование

Вы можете купить на часть своих сбережений валюту и держать её в расчете на то, что курс постепенно растёт и будет расти и дальше. Будет разумно эту валюту вложить ещё куда-то, например, купить на неё зарубежные акции или облигации в валюте — еврооблигации. Это те же облигации, только номинал и проценты выплачиваются в иностранной валюте.Таким образом, вы сможете заработать на росте курса валют, дивидендах, купонах и росте цен купленных вами бумаг.

На какой срок инвестирования подходят

Если вы вкладываете валюту в акции или еврооблигации, то подходящие сроки такие же, как по самим по себе акциям и облигациям. Если валюту вы никуда не вкладываете, то для долгосрочного инвестирования она не подходит — её будет «съедать» инфляция. Обычно её держат как финансовую подушку или «деньги про запас».

Хранить часть сбережений в валюте или в зарубежных бумагах — это хороший способ защитить себя от инфляции. Особенно безопасно держать сбережения в разных валютах — долларах, евро, фунтах или даже юанях.

Золото, драгметаллы, нефть и другие товары

Эти товары обычно сами по себе на бирже не представлены. Но есть фонды, которые инвестируют в такие активы. Вы можете купить акцию фонда и таким образом инвестировать, например, в золото или нефть.

Есть ещё опционы и фьючерсы на такие товары, но это очень рискованное мероприятие. Опционы и фьючерсы используют для спекуляций или арбитражных сделок, новичку сложно сразу разобраться в механизме работы таких сделок и лучше воздержаться от инвестиций в эти инструменты — можно потерять свои деньги.

Золото — консервативный актив, хотя его стоимость растёт очень медленно. Например, с 1979 по 2019 год, то есть в течение 40 лет, он рос в среднем на 3,5 % в год. Это даже меньше инфляции.

Но у золота есть самостоятельная ценность. Инвесторы воспринимают золото как защитный актив, поэтому в случае каких-либо экономических потрясений его цена часто растёт.

Как заработать

Так же, как и на других активах, — продать дороже, чем купил.

Как купить

Самый простой способ инвестировать в золото, нефть, драгметаллы — купить паи в «золотых» ПИФах или ETF.

Для этого надо открыть брокерский счёт, пополнить его и купить золото через биржу с помощью брокера. Например, вот так просто это можно сделать в приложении ВТБ Мои Инвестиции.

Инвестиции в золото выгодны на длительный срок. На коротких сроках доходность будет низкая и можно потерять накопления в случае, если стоимость грамма упадёт. На длинных дистанциях колебания курса сглаживаются, а доход может выйти довольно приличным.

Что узнали на этом уроке:

Инвестировать можно в акции, облигации, фонды, золото, недвижимость и другие активы.

Если инвестиции принесли доход — это успешные инвестиции, если убыток — убыточные.

Акции — это доля в бизнесе. По акции можно заработать на дивидендах и росте цены. Подходят для инвестирования от 3 лет и больше.

Облигации — ваш займ государству или компании. Самый надёжный инструмент. Заработать можно на росте цены, купонах. Ориентироваться при расчёте дохода надо на доходность к погашению. Подходит для краткосрочных инвестиций.

Фонды — наборы готовых бумаг. Основные фонды — ETF, ПИФ и БПИФ. Заработать можно на росте цены, дивидендов обычно нет. Подходит для долгосрочных инвестиций.

Валюта — среднерискованный инструмент, можно использовать как дополнительный инструмент инвестиций, чтобы сбалансировать риски. Инвестировать можно в валюту или зарубежные акции и еврооблигации. Доход не только на росте курса валюты, но и на росте акций или купонах еврооблигаций. Подходит для финансовой подушки.

Золото, нефть, драгметаллы — можно купить через фонды. Подходят для долгосрочных инвестиций. Заработать можно на росте стоимости бумаг.

Задания к уроку

Найдите в приложении ВТБ Мои Инвестиции 3 компании, продукция которых вам нравится и вы ей пользуетесь. Посмотрите, на сколько выросли или упали их акции за последний год.

Найдите в приложении облигации крупных банков и сравните их доходности со ставками по их же вкладам.

Оцените урок

В какой из предложенных ситуаций лучше начать инвестировать?

Допустим, сейчас начало 2016 года и у вас есть 100 000 рублей. Вы хотите их сберечь в течение 5 лет. Каким из предложенных способов вы бы воспользовались?

Допустим, вы хотите вложиться в недвижимость. Каким способом проще воспользоваться?

Ваш результат: 0 из 3

К сожалению, деньги сохранить не удалось. Чтобы перейти к следующему уроку, нужно правильно ответить на все вопросы в задании. Попробуйте е

Попробовать ещё раз

Ваш результат: 1 из 3

Вам удалось сберечь только часть денег. Чтобы перейти к следующему уроку, нужно правильно ответить на все вопросы в задании. Попробуйте еще

Попробовать ещё раз

Ваш результат: 2 из 3

Здорово! Вы знаете, как можно сохранить свои деньги. Теперь разберемся, куда их вложить, чтобы заработать.

Попробовать ещё раз

Ваш результат: 3 из 3

Отличный результат! Вы точно знаете, как не потерять свои деньги. Теперь разберемся, куда их можно вложить.

Попробовать ещё раз

Поделиться в соцсетях

Не пропустите важные подборки

Во что и как можно инвестировать

Зачем вообще инвестировать

Если хочется начать, но лень глубоко разбираться

Что надо знать, чтобы торговать как профи

Будьте в курсе новостей Школы

Что-то пошло не так

Добро пожаловать!

На вашу почту отправлено письмо со ссылкой для подтверждения регистрации

Пользователь с такой почтой не зарегистрирован

Согласие на обработку персональных данных

Действуя свободно, своей волей и в своём интересе, а также подтверждая свою дееспособность, я даю свое согласие Банку ВТБ (ПАО) (далее — Банк), расположенному по адресу Дегтярный переулок, д. 11, лит. А, г. Санкт-Петербург:

В указанных целях Банк вправе осуществлять передачу моих персональных данных в объёме, необходимом для достижения указанных в Согласии целей, третьим лицам на основании заключённых с ними договоров, в том числе операторам связи, организациям, входящим в группу компаний ВТБ, Партнёрам Банка.

Согласие дается на обработку следующих персональных данных: фамилия, имя, адрес электронной почты, файлы cookie, иные пользовательские данные в объёме, необходимом для достижения указанных в Согласии целей.

Согласие действует до достижения целей обработки персональных данных и может быть отозвано мной или моим представителем путём направления письменного заявления Банку по электронному адресу info@vtb.ru или направления письменного заявления Банку в любое отделение Банка в соответствии с законодательством Российской Федерации.