Какая форма годовой бухгалтерской отчетности содержит показатель базовая прибыль убыток на акцию

IV. Раскрытие информации в бухгалтерской отчетности

16. В бухгалтерской отчетности акционерного общества отражаются:

а) базовая прибыль (убыток) на акцию, а также величины базовой прибыли (убытка) и средневзвешенного количества обыкновенных акций, находящихся в обращении, используемые при ее расчете;

б) разводненная прибыль (убыток) на акцию, а также величины скорректированных базовой прибыли (убытка) и средневзвешенного количества обыкновенных акций в обращении, используемые при ее расчете.

Показатели базовой и разводненной прибыли (убытка) на акцию должны быть представлены за отчетный год, а также по крайней мере за один предшествующий отчетный год, за исключением случаев, когда соответствующая информация представляется акционерным обществом впервые.

Если акционерное общество не имеет конвертируемых ценных бумаг или договоров, указанных в пункте 9 настоящих Методических рекомендаций, то в бухгалтерской отчетности отражается только базовая прибыль (убыток) на акцию с обязательным раскрытием соответствующей информации в пояснительной записке.

17. В целях представления сравнимой информации величины базовой и разводненной прибыли (убытка) на акцию за представленные в бухгалтерской отчетности предшествующие отчетные периоды подлежат корректировке в случаях:

а) изменений в учетной политике;

б) размещения обыкновенных акций на условиях, предусмотренных пунктами 7 и 8 настоящих Методических рекомендаций.

В случае, предусмотренном подпунктом «б», данные о средневзвешенном количестве обыкновенных акций, находящихся в обращении, за предшествующие отчетные периоды корректируются так, как если бы эти события произошли в начале самого раннего периода из представленных в бухгалтерской отчетности. В пояснительной записке раскрывается следующая информация:

в результате какого события произошел выпуск дополнительных обыкновенных акций;

дата выпуска дополнительных обыкновенных акций;

основные условия выпуска дополнительных обыкновенных акций;

количество выпущенных дополнительных обыкновенных акций;

сумма средств, полученных от размещения дополнительных акций (при осуществлении акционерами прав на приобретение дополнительных обыкновенных акций с их частичной оплатой).

Если после отчетной даты, но до даты подписания бухгалтерской отчетности происходит размещение обыкновенных акций на условиях, предусмотренных пунктами 7 и 8 настоящих Методических рекомендаций, то величины базовой и разводненной прибыли (убытка) на акцию за представленные в бухгалтерской отчетности отчетный и предшествующие отчетные периоды также подлежат соответствующей корректировке.

Информация о событиях, произошедших после отчетной даты, должна быть раскрыта в пояснительной записке.

18. Если после отчетной даты состоялись сделки с обыкновенными акциями, конвертируемыми ценными бумагами и договорами, указанными в пункте 9 настоящих Методических рекомендаций, имеющие существенное значение для пользователей бухгалтерской отчетности, информация об этих сделках раскрывается в пояснительной записке. К таким сделкам относятся:

значительные по объему выпуски обыкновенных акций;

значительные по объему сделки по выкупу обыкновенных акций обществом;

заключение обществом договора, в силу которого общество при выполнении некоторых условий обязано осуществить выпуск дополнительных обыкновенных акций;

выполнение условий, необходимых для значительного по объему размещения обыкновенных акций (в случае, если такое размещение было обусловлено их выполнением);

прочие аналогичные операции.

19. Подлежит дополнительно раскрытию любая существенная для пользователей бухгалтерской отчетности информация в отношении показателей базовой и разводненной прибыли (убытка) на акцию.

Отчёт о финансовых результатах

Каждое предприятие, активно ведущее коммерческую деятельность, вне зависимости от системы налогообложения по концу года должно составлять и передавать работникам налоговой службы специальный документ под названием «Финансовый отчет», ранее известный, как «Отчет о прибылях и убытках» (форма 2).

Зачем нужен данный документ

В отчете регистрируется движение финансовых средств на предприятии в отчетный период. Сюда включаются доходы, расходы, убытки и прибыли организации которые рассчитываются нарастающим итогом от начала и до конца года.

Кто занимается составлением отчета

Составление отчета входит в компетенцию сотрудника бухгалтерского отдела или главного бухгалтера. В небольших компаниях это может быть сторонний специалист, работающий на условиях аутсорсинга.

После оформления документ обязательно должен быть передан на подпись руководителю фирмы.

Куда подавать документ

Составленный и надлежащим образом оформленный отчет о финансовых результатах необходимо передавать в территориальную налоговую службу вместе с прочими документами, входящими в бухгалтерскую отчетность.

Срок сдачи финансового отчета

Как любые другие бухгалтерские документы, передаваемые в налоговые органы, этот также имеет строгие сроки подачи. В данном случае период составляет три месяца с момента окончания отчетного года (т.е отчет необходимо сдать до конца марта). В случае, если эта норма будет нарушена, предприятию грозит административная ответственность в виде штрафа.

Правила составления документа

Отчет о финансовых результатах имеет две унифицированные формы:

Вне зависимости от того, какой формой воспользуется компания, отчет содержит следующие обязательные данные:

К заполнению документа следует относиться очень внимательно, поскольку ошибки, а тем более внесение в него недостоверных или заведомо ложных сведений чревато неприятными последствиями.

Если в процессе заполнения документа были допущены какие-то неточности или исправления, лучше всего распечатать новый бланк и оформить его заново.

Правила оформления финансового отчёта

Все сведения в бланк можно вносить как в рукописном виде, так и в печатном. Главное условии, чтобы он содержал в себе подлинную подпись руководителя предприятия или уполномоченного действовать от его имени сотрудника.

Начиная с 2016 года печать на отчете ставить не обязательно, поскольку юридические лица законодательно освобождены от необходимости визировать свои документы с помощью печатей и штампов.

Отчет о финансовых результатах оформляется в двух экземплярах:

После утраты актуальности данный документ передается на хранение в архив предприятия, где и содержится в течение всего периода, установленного для подобного рода бумаг.

Как отправить отчет о финансовых результатах

На сегодняшний день документ можно передать в налоговую службу тремя основными способами.

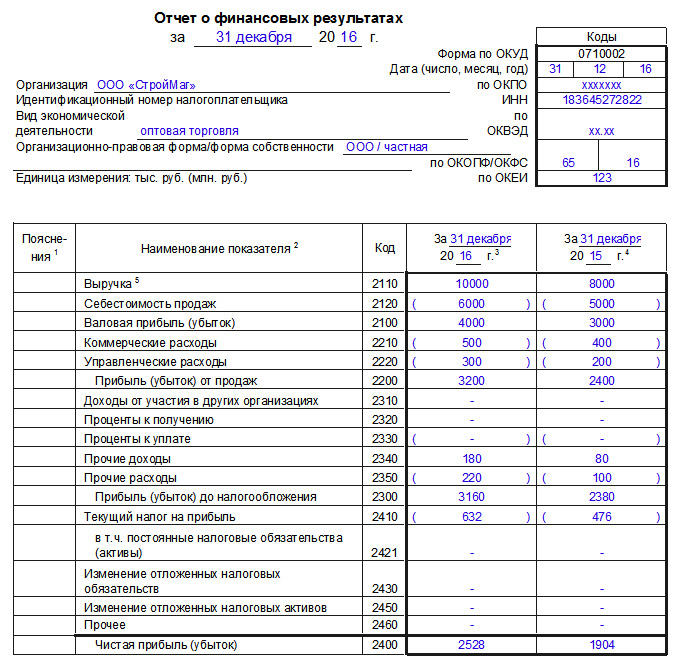

Образец оформления отчёта о финансовых результатах

Вначале бланка вписывается дата, на которую заполняется документ. Далее в строки с левой стороны вносятся:

В табличку справа включаются:

Далее идет основная часть. Если разбирать ее построчно, то получится так:

В строку под шифром 2110 вписываются доходы от стандартных видов деятельности, таких как:

Данные вносятся без акцизов и НДС;

Шифр 2120 включает расходы по тем же стандартным видам деятельности. Показатели сюда нужно вносить в круглых скобках, что будет говорить о том, что они подлежат вычитанию;

Шифр 2100 фиксирует валовую прибыль, равную следующей формуле: значение строки 2110 минус значение строки 2120;

Шифр 2210 здесь, также в круглых скобках, указываются затраты, понесенные при сбыте и реализации товаров и услуг;

Шифр 2220 учитывает расходы по управлению (тоже в круглых скобках);

Шифр 2200: тут ставится значение, высчитанное по формуле: из данных 2100 вычитаются данные 2210, далее минусуется строка 2220, т.е. образованные в результате продаж прибыли или убытки;

Шифр 2310 показывает доход организации из уставных долей иных компаний;

Шифр 2320 показывает проценты, полученные в виде прибыли по акциям, облигациям, депозитам и т.п.;

Шифр 2330 показывает проценты, подлежащие к оплате (значение вписывается в круглых скобках);

Шифр 2340 содержит все прочие доходы, не внесенные в вышестоящие строки (например, выручка от реализации нематериальных активов, основных средств, материалов и т.п.);

Шифр 2350 в круглых скобках содержит все прочие расходы (штрафы, пени и т.п.);

Шифр 2300 указывает на прибыль до подсчета и вычитания налога на прибыль. Формула расчета проста: строка 2200 плюс 2310 плюс 2320 минус 2330 плюс 2340 минус 2350;

Шифр 2410: Здесь указывается высчитанный налог на прибыль. Если предприятие использует в своей деятельности «упрощенку», здесь ничего писать не нужно;

Шифр 2460 включает штрафы, доплаты по налогам, пени и т.п.;

Шифр 2400: тут содержится чистая прибыль за год, подсчитанная из значений в предыдущих строках.

Вторая часть документа содержит в себе справочную информацию, которая также разнесена на отдельные пункты.

Шифр 2510 включает в себя не вошедшие в чистую прибыль данные об итогах переоценки активов;

Шифр 2520 фиксирует результат от не вошедших в чистую прибыль прочих операций;

Шифр 2500 регистрирует итоговый финансовый результат: т.е. из 2400 вычитается 2510 и прибавляется 2520;

Шифр 2900 показывает базовую прибыль или убыток на акцию (т.е. базовая прибыль (убыток) делиться на количество акций);

Шифр 2910 дает сведения о разводненной прибыли или убытке на акцию. Формула подсчета: (чистая прибыль минус дивиденды по привилегированным акциям) делиться на количество обычный акций.

После того, как вся необходимая информация в документ внесена, его необходимо подписать у руководителя компании и еще раз датировать.

Приложение N 1. Формы бухгалтерского баланса и отчета о финансовых результатах

Информация об изменениях:

Приказом Минфина России от 6 апреля 2015 г. N 57н в наименование внесены изменения

Приложение N 1

к приказу Минфина РФ

от 2 июля 2010 г. N 66н

Формы бухгалтерского баланса и отчета о финансовых результатах

С изменениями и дополнениями от:

5 октября 2011 г., 6 апреля 2015 г., 6 марта 2018 г., 19 апреля 2019 г.

Информация об изменениях:

ГАРАНТ:

данную форму в редакторе MS-Excel;

форму с кодами показателей, приведенными в приложении N 4, в редакторе MS-Excel

См. Рекомендуемые контрольные соотношения для бухгалтерской отчетности, направленные письмом ФНС России от 31 июля 2019 г. N БА-4-1/15052@

См. форму бухгалтерской (финансовой) отчетности (форма по КНД 0710099), применяемую начиная с отчетности за отчетный период 2019 г.

на __________________ 20___г.

Дата (число, месяц, год)

Идентификационный номер налогоплательщика

Вид экономической деятельности ___________________________________

Организационно-правовая форма/форма собственности ________________ _______________________________________________________________

Единица измерения: тыс. руб.

Местонахождение (адрес) _________________________________________________________________

Бухгалтерская отчетность подлежит обязательному аудиту

Наименование аудиторской организации/

фамилия, имя, отчество (при наличии) индивидуального аудитора ___________________________________________________________________

Идентификационный номер налогоплательщика аудиторской организации/индивидуального аудитора

Основной государственный регистрационный номер аудиторской организации/ индивидуального аудитора

На 31 декабря 20___ г.*(4)

На 31 декабря 20___ г.*(5)

I. ВНЕОБОРОТНЫЕ АКТИВЫ

Результаты исследований и разработок

Нематериальные поисковые активы

Материальные поисковые активы

Доходные вложения в материальные ценности

Отложенные налоговые активы

Прочие внеоборотные активы

Итого по разделу I

II. ОБОРОТНЫЕ АКТИВЫ

Налог на добавленную стоимость по приобретенным ценностям

Финансовые вложения (за исключением денежных эквивалентов)

Денежные средства и денежные эквиваленты

Прочие оборотные активы

Итого по разделу II

На 31 декабря 20___ г.*(4)

На 31 декабря 20___ г.*(5)

III. КАПИТАЛ И РЕЗЕРВЫ*(6)

Уставный капитал (складочный капитал, уставный фонд, вклады товарищей)

Собственные акции, выкупленные у акционеров

Переоценка внеоборотных активов

Добавочный капитал (без переоценки)

Нераспределенная прибыль (непокрытый убыток)

Итого по разделу III

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

Отложенные налоговые обязательства

Итого по разделу IV

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

Доходы будущих периодов

Итого по разделу V

*(1) Указывается номер соответствующего пояснения.

*(2) В соответствии с Положением по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99, утвержденным приказом Министерства финансов Российской Федерации от 6 июля 1999 г. N 43н (по заключению Министерства юстиции Российской Федерации N 6417-ПК от 6 августа 1999 г. указанный приказ в государственной регистрации не нуждается), показатели об отдельных активах, обязательствах могут приводиться общей суммой с раскрытием в пояснениях к бухгалтерскому балансу, если каждый из этих показателей в отдельности несущественен для оценки заинтересованными пользователями финансового положения организации или финансовых результатов ее деятельности

*(3) Указывается отчетная дата отчетного периода.

*(4) Указывается предыдущий год.

*(5) Указывается год, предшествующий предыдущему.

*(6) Некоммерческая организация именует указанный раздел «Целевое финансирование». Вместо показателей «Уставный капитал (складочный капитал, уставный фонд, вклады товарищей)», «Собственные акции, выкупленные у акционеров», «Добавочный капитал», «Резервный капитал» и «Нераспределенная прибыль (непокрытый убыток)» некоммерческая организация включает показатели «Паевой фонд», «Целевой капитал», «Целевые средства», «Фонд недвижимого и особо ценного движимого имущества», «Резервный и иные целевые фонды» (в зависимости от формы некоммерческой организации и источников формирования имущества)

*(7) Здесь и в других формах отчетов вычитаемый или отрицательный показатель показывается в круглых скобках

Информация об изменениях:

Изменения применяются организациями, начиная с бухгалтерской отчетности за 2020 г. Организация вправе принять решение об их досрочном применении

ГАРАНТ:

данную форму в редакторе MS-Excel;

форму с кодами показателей, приведенными в приложении N 4, в редакторе MS-Excel

Годовой бухгалтерский отчет

Годовой бухгалтерский отчет – это одна из форм бухгалтерской отчетности, которая сдается за год. Составляется она на основе промежуточной отчетности, налогового учета и регистров бухучета, которые непрерывно ведутся на протяжении всего года.

Состав годовой бухгалтерской отчетности

Состав годовой бухгалтерской отчетности полностью регламентирован ст. 14 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ.

Годовая бухгалтерская отчетность, согласно ч. 1 ст. 14 Федерального закона от 06.12.2011 № 402-ФЗ, состоит из отчета финансовых результатов и приложения к нему, а также бухгалтерского баланса.

В категорию приложений входят (п.п. 2, 4 Приказа Минфина от 02.07.2010 № 66н):

Годовая бухгалтерская отчетность имеет четкую форму, которая утверждена Приказом Минфина России от 02.07.2010 № 66н.

Аудиторское заключение

В случаях, когда организация подлежит аудиту (согласно ст. 5 Федерального закона от 30.12.2008 № 307-ФЗ), готовая бухгалтерская отчетность для Росстата также должна содержать аудиторское заключение, которое подтвердит достоверность и актуальность предоставленной бухгалтерской отчетности (п. 5 ПБУ 4/99).

Бывают случаи, когда аудиторское заключение не готово на момент сдачи отчетности, тогда его можно сдать немного позже.

Сделать это необходимо не позднее 10 рабочих дней со дня, следующего за датой аудиторского заключения, однако обязательно до 31 декабря года, следующего за отчетным годом включительно (п. 2 ст. 18 Федерального закона от 06.12.2011 № 402-ФЗ).

Поэтому состав годовой бухгалтерской отчетности состоит из следующих документов:

Субъекты малого предпринимательства работают на основе отдельных бухгалтерских форм:

Основной регламент составления годовой бухгалтерской отчетности

Самое главное требование – это полная достоверность данных. Другими словами, каждый показатель должен быть достоверным, чтобы будь то внутренний или внешний пользователь, не возникало сомнений в результатах хозяйственной деятельности.

Данные должны отвечать критериям своевременности, что существенно влияет на качество годового отчета. Данные должны обязательно отражаться в отчетном периоде, в котором они на самом деле происходили.

Принцип полноты, согласно которому бухгалтерская отчетность должна отображать данные в максимально полном объеме.

Все показатели из отчетности должны быть сопоставимы. Это означает, что данные деклараций и регистров обязаны иметь логичную взаимосвязь.

Когда полнота данных отсутствует по какой-либо причине, тогда данный факт обязательно указывают в пояснительной записке.

Для кого бухгалтерская отчетность обязательна

Все предприниматели и организации, кроме лиц, которые освобождены от бухгалтерской отчетности либо же могут применять упрощенную ее форму, обязаны подавать годовую бухгалтерскую отчетность. Список выглядит так:

Основные пользователи бухгалтерской отчетности

Предприятие должно иметь сводную форму бухгалтерской информации, чем и является годовая бухгалтерская отчетность.

Исходя из этого, бухгалтерская информация должна иметь целевых пользователей, которые будут использовать ее в различных целях. Поэтому пользователей делят на внешних и внутренних.

Категория внешних пользователей состоит из государственных органов: Федеральная налоговая служба, Фонд социального страхования, Пенсионный фонд, а также Федеральная служба государственной статистики. Также внешними пользователями считаются юридические и физические лица, ведь бухгалтерская отчетность должна обязательно отвечать принципам публичности и гласности.

Внутренними пользователями принято считать вышестоящие организации (при их наличии), руководителей предприятия, разнообразные руководящие подразделения (если фирма крупная).

Обязательная годовая бухгалтерская отчетность организации за 2020 год в 2021 году

Подходит конец марта, поэтому все бухгалтеры страны готовятся к ответственному делу – сдача годовой бухгалтерской отчетности. Помимо хорошо известного баланса, также необходимо сдавать приложение к нему, чего требует ФНС. Далее подробно о самих приложениях и сроках сдачи.

Комплект годовой отчетности состоит из отчета финансовых результатов, бухгалтерского баланса и нескольких приложений (ч. 1 ст. 14 Федерального закона от 06.12.2011 № 402-ФЗ). Нюансы и тонкости хорошо раскрыты в ПБУ 4/99.

Разные виды приложений:

Крайний срок подачи отчетности – 31.03.2021. Не нужно сдавать по-отдельности, ведь все подается одним пакетом документов. Упрощенная процедура бухгалтерской отчетности рассчитана на малые предприятий.

Публичность отчетности

Для определенного круга компаний, публикация бухгалтерской отчетности обязательная процедура. Ведь все заинтересованные лица должны иметь свободный доступ к данным, которые характеризуют деятельность предприятия (п. 9 ст. 13 Федерального закона от 06.12.2011 № 402-ФЗ).

Обязательно или необязательно публиковать отчетности организации – это можно узнать из закона, который регулирует деятельность компании. Для примера можно взять саморегулирующиеся компании, которые по закону обязаны публиковать отчетности (пп. 11 п. 2 ст. 7 Федерального закона от 01.12.2007 № 315-ФЗ).

Также акционерные общества обязаны раскрывать данные своей годовой отчетности (п. 1 ст. 92 Закона от 26.12.1995 № 208-ФЗ).

Крайняя дата, до которой необходимо все опубликовать – 1 июня (согласно п. 46 Приказа Минфина РФ от 06.07.1999 № 43Н).

Особенности бухгалтерского баланса

Согласно методичке, бухгалтерский баланс (она же Ф-1) состоит из пассивов и активов, выключающих разделы, в каждом из которых выделяются строки, содержащие данные об определенных видах имущества или обязательств.

Актив в себя включает 2 раздела:

Здесь находится информация об НМА, НИОКР, ОС, долгосрочных финансовых вложениях, то есть об имуществе, которое не относится до быстро реализуемого.

Их называют короткие активы или быстро реализуемые: дебиторская задолженность, имеющая срок погашения не более 1 года: запасы, денежные средства, краткосрочные финансовые вложения.

Пассив содержит 3 раздела:

Раздел отражает данные о капитале организации (добавочном, резервном, уставном), а также нераспределенной прибыли (непокрытом убытке).

Если срок погашения более 12 месяцев, тогда это долгосрочные обязательства (оценочные, отложенные, заемные).

Данный раздел отображает информацию по обязательствам, которые имеют срок погашения менее года, а также о кредиторской задолженности, заемных средствах, оценочных и других обязательствах.

Необходимо показатели баланса приводить на одну из следующих дат:

Строки баланса кодируются, а сам код берут из приложения 4 к приказу № 66н.

Пример правильного заполнения бухгалтерского баланса

Например, ООО «Флаги» было основано в 2019 году. Директор и главный бухгалтер в одном лице, на конец года составил актуальный баланс на основании оборотно-сальдовой ведомости по счетам учета. По причине того, что деятельность ведется первый год, за прошлые 2 года показатели попросту отсутствуют. Имеющиеся остатки по счетам хорошо представлены в таблице.

Форма 2 «Отчет о финансовых результатах»: порядок, сроки и образец заполнения

Из нашей статьи вы узнаете:

Форма 2 бухгалтерской отчетности – это отчет о финансовых результатах (по № 402-ФЗ). Ранее он фигурировал в документации как отчет о прибылях и убытках. Сдавать эти данные следует в ФНС после завершения года.

Уточним, как расшифровываются строки данной формы, какие цифры следует в ней отражать, а также уточним порядок и сроки подачи бухгалтерской отчетности.

Что такое отчет о финансовых результатах

Форма 2 бухотчетности содержится в приказе Министерства финансов РФ № 66н. Юридические лица заполняют вариант 0710002, а для малого бизнеса и НКО действует упрощенная 0710003.

Данный отчет обязателен к предоставлению в Федеральную налоговую службу. По нему можно определить порядок формирования валовой и чистой прибыли, а также объем выручки до налогообложения.

Срок и порядок сдачи отчета о финансовых результатах

Предоставить данные следует в срок не далее 3-х месяцев с момента окончания отчетного периода (под ним понимается календарный год), то есть до 31 марта.

Сдавать документацию следует в ту инспекцию ФНС, где организация стоит на учете. Отчет о финансовых результатах налоговая принимает только в электронном варианте.

Структура отчета о финансовых результатах

2 форма отчетности содержит в шапке графы для введения основной информации о компании:

Далее следует таблица, где каждая строка обозначена кодом. В таблице 5 столбцов: номер пояснения, показатель, код, данные за отчетный период и за прошлый год (их следует взять из аналогичного прошлогоднего документа).

В пояснениях необходимо предоставить справочную информацию по пунктам, которые имеют свой шифр. В первую очередь здесь предоставляются показатели нераспределенной и чистой прибыли, по которым данный отчет взаимоувязывается с бухгалтерским балансом.

Если же компания выплачивала дивиденды, то в это уравнение стоит внести и их со знаком «минус».

Отчет о финансовых результатах: расшифровка строк

Приведем расшифровку кодов в согласии с приложением №4 приказа № 66н.

Где скачать бланк формы 2 отчета о финансовых результатах

Бланк формы отчетности

о финансовых результатах

Пример заполнения отчета о финансовых результатах

Представим, что в 2020 году организация достигла следующих финансовых показателей:

После вычисления итоговых показателей отчет за 2020 год будет выглядеть так:

Изменения в отчете о финансовых результатах в 2021 году

В прошлом году ПБУ 18/02 был изменен, в связи с этим были внесены изменения и в отчет о ФР: