Обзор ВТБ: недорогой российский банк с большими амбициями

ВТБ (MOEX: VTBR) — второй по активам российский банк, который работает практически на всем постсоветском пространстве. На конец 2020 года банковский бизнес компании присутствовал в 16 странах: Россия, Германия, Великобритания, Грузия, Армения, Беларусь, Казахстан, Азербайджан, Ангола, Италия, Китай, Индия, Сингапур, Болгария, Гонконг и Швейцария.

Этапы развития ВТБ

Создание. В 1990 году был учрежден Банк внешней торговли — «Внешторгбанк» — для обслуживания внешнеэкономических операций России. А уже 2 января 1991 года финансовая организация получила генеральную лицензию № 1000 на право совершения всех видов банковских операций в России. В 1994 году «Внешторгбанк» занимал 425-е место в списке тысячи наиболее капитализированных банков мира по версии The Banker.

Реорганизация. В 1997 году ЦБ РФ провел реорганизацию банка в открытое акционерное общество. В 2002 году правительство выкупило компанию у Центрального банка РФ и назначило новую команду менеджеров во главе с действующим президентом Андреем Костиным. Их цель — превратить банк в ведущий финансовый институт России.

M&A-сделки, часть 1. Чтобы выйти в лидеры российского рынка, менеджмент «Внешторгбанка» начал активно скупать конкурентов.

В 2005 году присоединили Промышленно-строительный банк Санкт-Петербурга, с помощью него «Внешторгбанк» вышел на лидирующие позиции российского рынка банковских услуг.

Как победить выгорание

Кризис. Крах мировой финансовой системы в 2008—2009 годах сильно ударил по ВТБ, котировки акций падали ниже двух копеек. Тем не менее банк даже в столь непростое время продолжал развиваться. В 2008 году ВТБ получил лицензию на ведение банковской деятельности в Китае и Индии, а также в этом году менеджмент решил консолидировать весь инвестиционный бизнес группы на базе «ВТБ Капитала».

M&A-сделки, часть 2. В 2010—2013 годах ВТБ продолжал вести агрессивную политику, скупая конкурентов, что позволило группе за три года вырасти в несколько раз: активы увеличились в 2,4 раза, а кредитный портфель — в 2,5 раза.

SPO. В 2011 году государство дополнительно разместило на бирже 10% акций ВТБ на сумму 95,7 млрд рублей. В 2013 году уже сам ВТБ провел допэмиссию в размере 102,5 млрд рублей среди частных инвесторов, в этот момент доля государства уменьшилась до 60,9%.

В 2014 году менеджмент банка принял решение конвертировать субординированный кредит от ВЭБ в новые привилегированные акции первого типа в пользу Минфина РФ. В 2015 году ВТБ выпустил привилегированные акции второго типа, которые разместили по закрытой подписке в пользу Агентства по страхованию вкладов в рамках программы по докапитализации банка через ОФЗ. После чего доля государства выросла до 92,2%.

Структура акционеров

У компании есть в уставном капитале акции трех типов: обыкновенные и привилегированные двух типов.

Инвестиционная идея

ВТБ является крупной российской финансовой группой, включающей в себя более 20 компаний в области банковских услуг, инвестбанкинга, страхования и лизинга. Занимает второе место по величине активов и кредитованию среди банков РФ.

Мы рекомендуем «Покупать» акции ВТБ с целевой ценой на горизонте 12 мес. на уровне 0,0485 руб., что предполагает потенциал роста 28,4%.

Описание эмитента

Основные показатели

обыкновенных акций

Число обыкновенных акций

Структура капитала. Главным акционером ВТБ является Росимущество, которому принадлежит 60,9% обыкновенных акций банка. Долю обыкновенных акций в свободном обращении можно оценить примерно в 27%.

Между тем особенность ВТБ в том, что значительная часть его капитала существует в виде привилегированных акций двух типов. «Префы» первого типа на сумму 214 млрд руб. были размещены в пользу Минфина в рамках конвертации суборда, выданного банку в кризис 2009 г. из средств ФНБ. А «префы» второго типа объемом 307,4 млрд руб. были выпущены в пользу Агентства по страхованию вкладов (АСВ) в рамках программы докапитализации в 2014–2015 гг. С учетом привилегированных акций под государственным контролем находится 92 % акционерного капитала ВТБ.

Такая сложная структура капитала представляет собой определенную проблему. Дело в том, что дивиденды по привилегированным акциям являются переменной величиной и определяются каждый год отдельно, кроме того, наличие неторгующихся «префов» затрудняет расчет ряда финансовых мультипликаторов. Все это отрицательно сказывается на инвестиционной привлекательности обыкновенных акций.

Мультипликаторы

Финансовые показатели, млрд руб.

Финансовые коэффициенты

Здесь надо отметить, что в ВТБ осознают данную проблему и пытаются ее решить. В частности, менеджмент банка предложил Минфину в течение 7 лет направлять дивидендные выплаты по «префам» на обратный выкуп этих бумаг. При этом банк сохранил бы принцип регулярных 50-процентных дивидендных выплат и равной дивидендной доходности. Однако Минфин пока не соглашается с такой схемой, поэтому сложная структура капитала ВТБ с несколькими типами акций, вероятно, сохранится в обозримом будущем.

Финансовые результаты

ВТБ: основные финансовые результаты за IV квартал и весь 2020 г. (млрд руб.)

4К20

4К19

Изменение

2020

2019

Изменение

Чистый процентный доход

Чистый комиссионный доход

Расходы на резервирование

Чистая процентная маржа

Источник: данные компании

Между тем чистый процентный доход ВТБ за 2020 г. увеличился на 20,7%, до 531,7 млрд руб., в результате роста объемов кредитования и увеличения чистой процентной маржи. Чистый комиссионный доход вырос на 12,5%, до 136,8 млрд руб., на фоне высокой транзакционной активности и развития новых сегментов. В частности, поддержку динамике показателя оказали существенный рост комиссий по операциям с ценными бумагами и операциям на рынках капитала, чему способствовало увеличение масштабов бизнеса ВТБ Капитал Инвестиции, а также комиссии за распространение страховых продуктов.

Расходы на резервирование в ВТБ в 2020 г. выросли более чем в два раза и достигли 249,8 млрд руб., при этом стоимость риска повысилась до 1,9%, с 0,8% годом ранее. В то же время банку удалось сдержать рост операционных расходов, которые по итогам года увеличились лишь на 6,2%, то есть немногим быстрее темпов инфляции в стране. Коэффициент операционной эффективности (cost-to-income, или C/I) ухудшился до 44,3%, с 41,6% в 2019 г., однако за вычетом расходов, связанных с переоценкой нефинансовых активов, показатель снизился на 4,4 п. п., до 36,7%.

ВТБ: основные показатели отчета о финансовом положении (млрд руб.)

Показатель

31.12.2020

30.09.2020

31.12.2019

Изм. к/к.

Изм. YTD

Доля проблемных кредитов (NPLs)

Общий уровень достаточности капитала

Источник: данные компании

Объем активов ВТБ на конец IV квартала 2020 г. достиг 18,1 трлн руб., увеличившись на 4,1% относительно предыдущего квартала и на 16,9% с начала года. Совокупный кредитный портфель банка за прошлый год вырос на 14,8%, до 13,2 трлн руб. (без учета валютной переоценки рост составил 9,2%). Портфель кредитов физлицам в 2020 г. вырос на 14,6%, в основном за счет роста ипотечного кредитования на 24,3%, что было частично компенсировано снижением объема автокредитов. При этом доля обеспеченных кредитов (ипотеки и автокредитов) в розничном портфеле ВТБ на конец 2020 г. достигла 55,2%, увеличившись за год на 3,4 п. п. Корпоративный кредитный портфель вырос в прошлом году на 14,9% (на 7,2% без учета валютной переоценки), в основном благодаря расширению корпоративного кредитования в III и IV кварталах на фоне улучшения ситуации в экономике.

Что касается качества кредитного портфеля, доля NPLs (просрочка 90 дней и более) выросла до 5,7%, с 4,7% по итогам 2019 г. Норматив общего уровня достаточности капитала ВТБ (Н20) на начало 2021 г. составил 11,8%, при минимуме 11,5% для системно значимых банков.

Из позитивных моментов отчетности отметим существенный прогресс банка в развитии платформы инвестиционных продуктов ВТБ Капитал Инвестиции. Общее количество клиентов платформы за 2020 г. увеличилось в 1,6 раза, до 1,2 млн физических и юридических лиц, а совокупный объем клиентских активов подскочил на 74%, до 3,4 трлн руб.

Источник: данные компании

Нормализованная стоимость риска с учетом резервов по итогам 2021 г., прогнозируют в ВТБ, опустится примерно до 0,9%, с 1,9% в прошлом году. Кроме того, банк планирует распустить резервы, созданные в рамках макропоправки по стандарту МСФО 9 (совокупно 16 млрд руб.), что снизит стоимость риска еще на 0,1 п. п. Показатель NPLs к концу года должен будет составить «чуть выше 5%», против 5,7% по итогам 2020 г.

В руководстве ВТБ также ожидают, что в этом году темпы роста операционных расходов ускорятся до 10% (против роста на 6,2% в 2020 г.) из-за повышенных трат на цифровую трансформацию. Однако при этом банк таргетирует показатель C/I в пределах 40%.

По нашему мнению, прогнозы ВТБ на 2021 г. выглядят слишком амбициозно, и банку, в частности, будет крайне непросто достичь целей по чистой прибыли, учитывая уязвимую позицию в части капитала и другие риски. На данный момент мы предпочитаем придерживаться более консервативного прогноза и ожидаем роста прибыли ВТБ в этом году примерно до 180 млрд руб. при снижении стоимости риска до 1,5% (что соответствует прогнозу данного показателя у лидера сектора, Сбера). При этом мы будем внимательно следить за промежуточными отчетностями ВТБ и скорректируем наши оценки в случае необходимости.

Источник: данные компании, оценки ГК «ФИНАМ»

Выплаты акционерам

Стратегия ВТБ предусматривает дивидендные выплаты в размере 50% от чистой прибыли по МСФО. Между тем по итогам 2019 и 2020 гг. банк отходил от этой политики, ссылаясь на проблемы с уровнем капитала. В частности, по итогам 2019 г. на дивиденды было направлено лишь 10% годовой прибыли.

Руководство ВТБ заявило, что будет рекомендовать Наблюдательному совету утвердить дивиденды за 2020 г. в размере 50% от чистой прибыли. Таким образом, по итогам работы в прошлом году банк может направить на дивидендные выплаты почти 37,65 млрд руб. на все типы акций (против 20,12 млрд руб. по итогам 2019 г.). В результате, по нашим оценкам, размер дивиденда может составить 0,0014 руб. на обыкновенную акцию (рост на 80% к показателю за 2019 г.), что соответствует дивидендной доходности на уровне 3,7%.

Что же касается будущих дивидендных выплат, то ситуация здесь весьма неопределенная. Руководство ВТБ заявило, что в предстоящие годы хотело бы продолжать направлять на дивидендные выплаты 50% от ожидаемой существенно более высокой прибыли банка, однако ситуация с невысокими коэффициентами достаточности капитала может помешать это сделать. Тем не менее намерение менеджмента выплачивать как можно больше средств акционерам можно только приветствовать.

Источник: данные компании, прогноз ГК «ФИНАМ»

Оценка

Мы оценили ВТБ сравнительным методом, взяв в качестве компаний-аналогов банки развивающихся стран. Наша оценка определяется как среднее арифметическое оценок по мультипликатору P/E 2021П и дивидендной доходности. Кроме того, чтобы учесть существенно меньший размер ВТБ по отношению к аналогам и страновые риски РФ, к полученной оценке мы применили дисконт в размере 30%.

BV привилегированных акций, млрд руб.

Прогнозная чистая прибыль за 2021 г., млрд руб.

ВТБ акции

«Финам» открыл торговую идею: покупать акции ВТБ с целью 0,056 руб

«Финам» открыл торговую идею: покупать акции ВТБ с целью 0,056 руб

cyborg, я бы не допускал даже мысли о покупке акций ВТБ, поскольку это всегда приводит к сильным просадкам по депозиту.

![]()

«Финам» открыл торговую идею: покупать акции ВТБ с целью 0,056 руб

«Финам» открыл торговую идею: покупать акции ВТБ с целью 0,056 руб

cyborg, я бы не допускал даже мысли о покупке акций ВТБ, поскольку это всегда приводит к сильным просадкам по депозиту.

«Финам» открыл торговую идею: покупать акции ВТБ с целью 0,056 руб

«Финам» открыл торговую идею: покупать акции ВТБ с целью 0,056 руб

cyborg, я бы не допускал даже мысли о покупке акций ВТБ, поскольку это всегда приводит к сильным просадкам по депозиту.

«Финам» открыл торговую идею: покупать акции ВТБ с целью 0,056 руб

«Финам» открыл торговую идею: покупать акции ВТБ с целью 0,056 руб

«Финам» открыл торговую идею: покупать акции ВТБ с целью 0,056 руб

Роман Ранний, че-то мало. 56 — это до конца года что-ли? =)

![]()

«Финам» открыл торговую идею: покупать акции ВТБ с целью 0,056 руб

«Финам» открыл торговую идею: покупать акции ВТБ с целью 0,056 руб

Авто-репост. Читать в блоге >>>

![]()

«Финам» открыл торговую идею: покупать акции ВТБ с целью 0,056 руб

Роман Ранний, че-то мало. 56 — это до конца года что-ли? =)

До конца новогодних праздников, когда все протрезвеют. Можно и сегодня не слишком перебухать )))

«Финам» открыл торговую идею: покупать акции ВТБ с целью 0,056 руб

«Финам» открыл торговую идею: покупать акции ВТБ с целью 0,056 руб

![]()

По итогам ноября доля Топ-20 публичных фондов (отчитывающихся перед SEC) в капитале ВТБ выросла до 6,71%.

Value, во как. Я вот тут кое что сократил, купленное как верно заметили на «вторжении».Пора немного «защитных „купить, типа Polymetall.

Арсений Нестеров, сбера продали?

VLaDiMiRK, Часть сбера и часть Газпрома… То, где ликвидность… Но Газпром буду откупать… ВТБ вообще почти не торгую-диапазон 0.046-0.052—это бесплатно.А маркетмейкер зверь—помогает разгрузиться Пенсионнику Открытия пониже. Фонды тарят весь ноябрь, тут писали сегодня…

Арсений Нестеров, НПФ Открытия с июля по октябрь вообще ничего не продавали, лаже немного прикупили. Не факт что они будут разгружаться вообще.

Value, даже спорить лень… Может и не продают… Интересно тогда, у кого мы все покупаем? При мизерном фрифлоуте…

Арсений Нестеров, можете спорить, но это данные ЦБ.

Value, то есть у всех доля растёт(у фондов, у НПФ Открытия, даже у меня прибавилось—а цена на 20+ процентов упала).Чудеса финансового инжиниринга… при объёме акций в свободном обращении на ярд евро…

Арсений Нестеров, 60% обычки у государства, значит в свободном обращении бумаги на 3 ярда евро. И потом, ну упала цена на 20%, что вас удивляет? Деньги от активных переходят к терпеливым. Всегда так происходит.

Арсений Нестеров, думаю, это следствие слаборуких плечевых лонгистов. Никто не хочет богатеть медленно. Вот они сами себя и свозили на маржинколлы при первом шухере.

Value, тут согласен, слаборуких стало больше… С приходом новых инвесторов… Точнее с исходом из депозитов имени снижения ставки ЦБ-2020… Но странно, кто же их научил плечи брать? )

Арсений Нестеров, брокер научил… 🙂 им надо обороты наращивать…

По итогам ноября доля Топ-20 публичных фондов (отчитывающихся перед SEC) в капитале ВТБ выросла до 6,71%.

Value, во как. Я вот тут кое что сократил, купленное как верно заметили на «вторжении».Пора немного «защитных „купить, типа Polymetall.

Арсений Нестеров, сбера продали?

VLaDiMiRK, Часть сбера и часть Газпрома… То, где ликвидность… Но Газпром буду откупать… ВТБ вообще почти не торгую-диапазон 0.046-0.052—это бесплатно.А маркетмейкер зверь—помогает разгрузиться Пенсионнику Открытия пониже. Фонды тарят весь ноябрь, тут писали сегодня…

Арсений Нестеров, НПФ Открытия с июля по октябрь вообще ничего не продавали, лаже немного прикупили. Не факт что они будут разгружаться вообще.

Value, даже спорить лень… Может и не продают… Интересно тогда, у кого мы все покупаем? При мизерном фрифлоуте…

Арсений Нестеров, можете спорить, но это данные ЦБ.

Value, то есть у всех доля растёт(у фондов, у НПФ Открытия, даже у меня прибавилось—а цена на 20+ процентов упала).Чудеса финансового инжиниринга… при объёме акций в свободном обращении на ярд евро…

Арсений Нестеров, 60% обычки у государства, значит в свободном обращении бумаги на 3 ярда евро. И потом, ну упала цена на 20%, что вас удивляет? Деньги от активных переходят к терпеливым. Всегда так происходит.

Арсений Нестеров, думаю, это следствие слаборуких плечевых лонгистов. Никто не хочет богатеть медленно. Вот они сами себя и свозили на маржинколлы при первом шухере.

Value, тут согласен, слаборуких стало больше… С приходом новых инвесторов… Точнее с исходом из депозитов имени снижения ставки ЦБ-2020… Но странно, кто же их научил плечи брать? )

![]()

По итогам ноября доля Топ-20 публичных фондов (отчитывающихся перед SEC) в капитале ВТБ выросла до 6,71%.

Value, во как. Я вот тут кое что сократил, купленное как верно заметили на «вторжении».Пора немного «защитных „купить, типа Polymetall.

Арсений Нестеров, сбера продали?

VLaDiMiRK, Часть сбера и часть Газпрома… То, где ликвидность… Но Газпром буду откупать… ВТБ вообще почти не торгую-диапазон 0.046-0.052—это бесплатно.А маркетмейкер зверь—помогает разгрузиться Пенсионнику Открытия пониже. Фонды тарят весь ноябрь, тут писали сегодня…

Арсений Нестеров, НПФ Открытия с июля по октябрь вообще ничего не продавали, лаже немного прикупили. Не факт что они будут разгружаться вообще.

Value, даже спорить лень… Может и не продают… Интересно тогда, у кого мы все покупаем? При мизерном фрифлоуте…

Арсений Нестеров, можете спорить, но это данные ЦБ.

Value, то есть у всех доля растёт(у фондов, у НПФ Открытия, даже у меня прибавилось—а цена на 20+ процентов упала).Чудеса финансового инжиниринга… при объёме акций в свободном обращении на ярд евро…

Арсений Нестеров, 60% обычки у государства, значит в свободном обращении бумаги на 3 ярда евро. И потом, ну упала цена на 20%, что вас удивляет? Деньги от активных переходят к терпеливым. Всегда так происходит.

Арсений Нестеров, думаю, это следствие слаборуких плечевых лонгистов. Никто не хочет богатеть медленно. Вот они сами себя и свозили на маржинколлы при первом шухере.

так ребята у меня план А и Б, по какому плану?

Почему акции ВТБ такие дешёвые?

Почему акции ВТБ такие дешёвые и стоит ли в них вкладывать свои деньги сегодня? Это можно будет понять только после того, как мы ответим на несколько вопросов. Специалисты из Инфозет.ру провели свой анализ на этот счёт, и готовы с вами поделится своим решением.

Для того чтобы понять, почему акции ВТБ настолько дешевые что стоят копейки, и мало того, они не растут из года в год, нам пришлось не мало потрудится.

Почему акции ВТБ такие дешёвые

Начнём с того, что когда проводилось IPO акций ВТБ, это называли народными акциями. Что это значит? Это значит тоже самое, что сейчас произошло с Совкомфлотом. Государство просто напросто “окэшилось”, если можно так выразится. Хотя, тут тоже можно задать вопрос. Неужели инвесторы настолько глупы чтобы брать эти акции? Ответ просто. И да и нет. На рынке ценных бумаг, как и на обычном овощном рынке, есть два “дурака”, один продаёт, другой покупает. И поверьте, всегда найдутся несколько инвесторов, которые купят крупные пакеты акций, найдутся сотни инвесторов которые купят мелкие пакеты акций, и так далее.

Давайте на счёт ВТБ. Помимо того что произошло “народное IPO” (поэтому они и дешёвые, кто взял тогда тот взял, но больше их никто и не берёт, на них нет спроса), сама структура ВТБ находится в полном симбиозе с государством. Имея такое “крепкое плечо”, тебе незачем волноваться, а раз ты не волнуешься, ты не развиваешься. Конечно, это не означает что например банк ВТБ плох с точки зрения коммерции, или с точки зрения выручки.

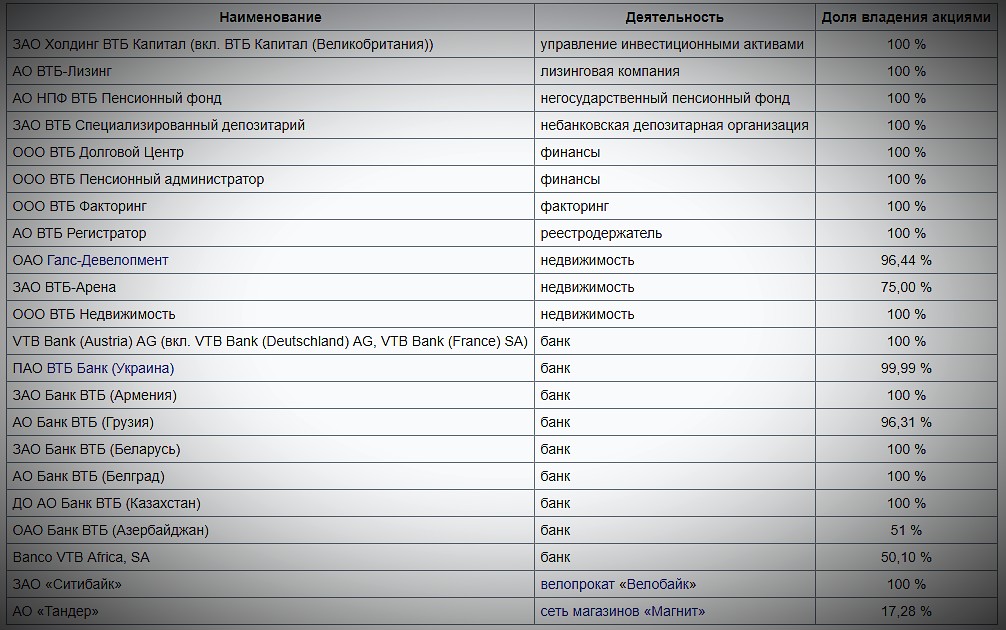

Приведём вам список дочерних компаний, которыми владеет ВТБ:

Это, как вы понимаете, не весь список. “Он” бы наверное хотел бы быть СБЕРом, но судьба сложилась иначе.

Медленно но верно

Мы часто приводим аналогию банка ВТБ и СБЕРа. И конечно, у них много общего. Только вот акция СБЕРа стоит в 10.000 дороже, чем акция ВТБ. Тут замысловатостей хоть отбавляй. Одни эксперты трубят о том, что у компании СБЕРа бесконечное количество денег, и что именно СберБанк первый на очереди у государства “на прикормке”. Но, даже по такому разумению, если так судить, то ВТБ будет являться вторым на очереди, что тоже не плохо. Значит, тут есть что-то ещё.

По нашим подсчётам, банк движется медленно но верно… только куда, вверх? Нам кажется нет. Из всех продуктов лишь инвестиционная часть нам кажется куда более вразумительная и адекватная, но всё остальное. Начиная от ребрендинга, заканчивая менеджментом и операционной деятельностью компании, не ясно за что цепляться. Нет развития как такового. Вроде бы не всё так плохо, но акции потому и не растут, потому что нет видимости будущего у данной компании.

Видимых изменений на взрывной рост не видно. Кто-то надеялся на слияние? Но с кем? Поглотить иные компании ВТБ тоже не удаётся, даже у СБЕРА с этим не всё гладко. Но, если у вас уже есть в портфеле небольшой процент акций ВТБ, то скорее всего не стоит с ними расставаться, вернее, прежде чем сделать это, попробуйте взвесить все “за” и “против”.

Надежда на будущее

Конечно, любому инвестору нужно думать своей головой и иметь своё мнение. Но, так или иначе, мнение формируется извне, а не изнутри. Тут нужно смотреть на вещи с разных сторон, и понимать, что финансовый сектор для любого государства один из самых важных отраслей. А ВТБ, как крупная её часть, структура которая сопряжена непосредственно с ней, не имеющая забот (это если мы сравниваем с другими мелкими банками) никуда не денется. И то, что её акции торгуются по невероятно низкой цене, повод для того чтобы держать её в портфеле для диверсификации.

Остаётся только надежда на будущее. Мультипликаторы вам тут не помогут. А финансовые консультанты (опять со своим мнением) будут говорить вам разные домыслы, основанные лишь на своих личных догадках. И да, так бывает, что остаётся только надежда, надежда что “стрельнет”, если вообще, “стрельнет”.

«Что с тобой не так?» или окажи мне милость

Многие начинающие инвесторы обращают своё внимание на акции ВТБ, так как они стоят дёшево. Но дёшево это лишь в цифрах для неосведомлённых, так как если бы они были бы недооценены, то нам не стоит вам объяснять что бы с ними уже произошло. Их бы просто начали покупать сведущие инвесторы, и котировки начали бы расти вверх. Однако, этого не происходит. И многие задаются вопросом: “Так, что же с тобой не так, ВТБ?”. Ждать, не выход для многих инвесторов. Но, если акции ВТБ не будут падать в цене, хотя бы падать, пусть не расти, то, скорее всего на эту ценную бумагу обратили бы свой взор некоторые финансисты.

Банк ВТБ как многие уже поняли, это не просто банк в привычном понимании. Здесь на самом деле большой спектр активов. И если вы купите акции ВТБ сейчас, то по всей видимости вам достанется не только финансовый сектор, но и сфера услуг, потребительский сектор, и так далее.

У ВТБ был в своё время дефицит менеджмента, и это тоже кстати говоря сказалось на том, что акции не росли, а то и падали.

Стоит ли покупать акции ВТБ сегодня?

Для этого нужно ответить на вопрос “Сколько я готов ждать”. Если вы готовы вложить свои средства сейчас в активы ВТБ, и получать с них дивиденды, не зная будет ли рост в дальнейшем вообще в принципе, то наверное стоит. Но если вы хотите гарантий, то их нет. Инвесторы понимают одно, если они свои средства вложат в эти акции, то они могут проиграть в том, что не вложили в другие акции, вот о чём идёт речь. А так же, речь идёт о ликвидности.

Если вы ещё не решили для себя, стоит ли приобретать акции ВТБ, то и не стоит торопится. К чему спешка?

Подведём итог

Любой инвестор не застрахован от любого поворота событий. Главное, как кажется нам, никогда не стоит торопится, и суетится лишний раз. Если вы ещё не купили акции ВТБ, то подумайте и взвесьте всё ещё раз. Если же, бумаги уже имеются у вас в портфеле, то не стоит сломя голову их сбрасывать (опять же, если вам срочно не понадобились деньги).

Всё нужно смотреть “в моменте”. Взвешивать ситуацию нужно “здесь и сейчас”, но и смотреть в будущее, разумеется. Если вы ещё не открыли брокерский счёт, то скорее всего, самое время сделать это, даже если вы не намереваетесь пока становиться миллиардером.