Беспредельный рост: когда лопнет пузырь «Тинькофф»

Акции «Тинькофф» торгуются на бирже меньше 10 лет. За это время их рост превзошел таких признанных монстров финансового мира, как Apple и Amazon. Но как долго будет продолжаться этот стремительный взлет и почему ценные бумаги этой компании интересуют многих инвесторов? На эти вопросы нашел ответы Финтолк.

Компания «Тинькофф»

«Тинькофф» — это необычный банк. У него нет отделений, которые раскиданы по городам, нет душных офисов, длинных очередей и талонов на входе. Это онлайн-банк, а лучше сказать, онлайн-экосистема, так как сейчас услуги не ограничиваются только банковскими вкладами и выдачей карт. На данный момент «Тинькофф» предоставляет брокерские услуги, услуги страхования, онлайн-кассы, POS-кредитование, специальную экосистему для малого и среднего бизнеса и многое другое. Но так было не всегда.

Первоначально, в 2006 году, как и в любом бизнесе, появилась идея. Олег Тиньков вдохновился моделью бизнеса американских банков Wells Fargo и Capital One. Он посоветовался с рядом экспертов в области управления из Boston Consulting Group. Вместе они пришли к выводу, что модель онлайн-банка может быть жизнеспособна в России.

Затем бизнесмен приобрел предприятие «Химмашбанк» и на его основе создал прообраз современного Тинькофф банка. Стартап оказался не из дешевых — Олег Тиньков вложил больше 80 % своего состояния. Кстати, тогда банк назывался по-другому — «Тинькофф Кредитные Системы» — и входил в состав кипрской компании TCS Group.

На первом этапе, с 2006 по 2008 год, менеджмент в основном занимался привлечением инвесторов. С 2009 года начинается обширная кампания по приему вкладов и выдаче различных пластиковых карт. Ну а в 2013 году компания провела IPO на Лондонской фондовой бирже.

Интересный факт: журнал Forbes поставил IPO «Тинькофф Кредитные Системы» на 11-е место среди самых крупных российских сделок в 2013 году.

Но и на этом TCS Group решила не останавливаться, и в 2016 году на российском рынке появилось приложение для торговли на бирже — «Тинькофф Инвестиции». А в 2019-м была представлена управляющая компания «Тинькофф Капитал». Управляющая компания — это когда клиенты отдают свои деньги в финансовое управление какой-нибудь организации, а та за небольшой процент инвестирует их в разные активы.

В 2020 году Олег Тиньков покинул пост председателя совета директоров. Кроме того, долгое время ходили слухи о продаже бизнеса «Тинькофф» «Яндексу». Однако основатель компании на такую сделку не согласился.

Казалось бы, вся эта суета и неразбериха в бизнесе должна негативно сказаться на курсе акций. Но как бы не так! Они, наоборот, продолжили расти, а капитализация компании на сегодня превышает 20 млрд долларов.

«Тинькофф»: акции

С момента проведения IPO акции «Тинькофф» торгуются на Лондонской фондовой бирже, и найти их можно по тикеру TCSq. Но это не значит, что купить актив могут только подданные Великобритании. Они свободно продаются в России, например, на Мосбирже. Всего в обращении находится чуть меньше 200 млн ценных бумаг.

Кстати, обратите внимание: в российских брокерских приложениях под TCS Group торгуются два вида акций — за рубли и за доллары.

И те, и те, строго говоря, не акции, а глобальные депозитарные расписки компании (или сокращенно — GDR). Эти ценные бумаги дают возможность инвесторам вложиться в акции, которые торгуются в другой стране. В случае с «Тинькофф» — в Англии. При этом цена и тех, и других приблизительно одинаковая. Цена GDR около 7 200 рублей. Разница в том, что на бирже Санкт-Петербурга расписки под тикером TKS_SPB торгуются за доллары, а на бирже Москвы под тикером TCSG — за рубли.

Первые два года дела у компании на фондовом рынке были на грани фола. Бумаги упали в цене в 10 раз. Но с марта 2016 года картина перевернулась. Котировки TCSq начинают расти, и тренд сменяется с медвежьего на бычий. В течение следующих 5 лет бумаги взлетают в 45 раз. На данный момент их стоимость составляет около 100 долларов.

Многие говорят о перегретости рынка и скором обвале акций «Тинька». Но пока что тенденция к росту сохраняется, а акции достигли своего очередного исторического максимума. Это можно пронаблюдать на месячном свечном графике ниже.

Основным акционером TCS Group (вот это, конечно, неожиданность) является траст семьи Тиньковых. Ему на конец 2020 года принадлежало около 35 %. При этом в декабре 2020-го его доля была и того больше и составляла свыше 40 %.

Часто инвесторы выбирают те или иные акции в зависимости от того, какие по ним платятся дивиденды. А что с выплатами по ценным бумагам в TCS Group?

Дивиденды «Тинькофф»

В отличие от многих компаний, где процедура расчета дивидендов к выплате крайне сложна, в TCS Group все предельно просто. Платят регулярно — каждый квартал. На дивиденды уходит 30 % от чистой прибыли по Международным стандартам финансовой отчетности (МСФО).

Кстати, у менеджмента компании есть право приостановить выплаты в любой момент. Именно так и поступили боссы «Тинькофф» в марте 2021 года. TCS Group объявила, что до конца года никаких выплат акционерам не будет. В качестве причины было названо рассмотрение вариантов развития органического и неорганического бизнеса.

Последняя выплата дивидендов TCS Group состоялась 26 марта 2021 года. Тогда они осуществлялись за 4-й квартал 2020 года. Дивидендная доходность (отношение размера дивиденда к рыночной стоимости акций) составила 0,4 %. Общую динамику по этому показателю за последние годы можно пронаблюдать на рисунке ниже.

Как видно из рисунка, в последние 3 года дивидендная доходность снижалась. 2021-й не станет исключением, так как дивидендов не предвидится. Но что можно ожидать от TCS Group в более отдаленном будущем?

«Тинькофф»: прогноз

Если вы технический аналитик, то акции «Тинькофф», скорее всего, покажутся вам не слишком привлекательными для краткосрочных вложений. Резкий рост стоимости продолжается с апреля 2020 года без значительных откатов. Но, как известно, ни один финансовый актив не может расти бесконечно. Рано или поздно тренд изменится, что ожидает и TCS. Главный вопрос: а когда он, собственно, сменится?

Марго Пажинская, финансовый аналитик инвестиционной платформы DotBig:

— На данный момент компания TCS Group Holding PLC, владеющая 100 % акций «Тинькофф», демонстрирует уверенный рост котировок. Тенденция была заложена еще в начале этого года, когда акции TCS Group взлетели на 46 %. Причиной стало снижение доли в компании семьи Тинькова с 84 % до 35 %, а продолжением роста послужило увеличение числа инвестиций и количества инвесторов, а также развитие бизнеса компании. Есть все основания полагать, что в ближайшее время акции будут продолжать показывать рост.

Ближайший уровень сопротивления — это исторический максимум в 100,15 доллара (но тут что-то сказать сложно, он каждый день обновляется), ближайший уровень поддержки — 95,2 доллара. На дневном свечном графике ниже они отмечены красными линиями.

С точки зрения фундаментального анализа, бурный рост эксперты объясняли по-разному. Одни полагали, что положительное влияние оказало сокращение доли Тинькова в компании. Другие приписывали немалую роль бычьему ралли в бумагах и включению компании в индекс MSCI. Третьи считали, что акции были недооценены по экономическим мультипликаторам. Скорее всего, это все в совокупности, а не по отдельности, и оказало влияние.

Дальнейший рост также не выглядит чем-то нереальным. Компания продолжает диверсифицировать свой бизнес. Например, сейчас бурно развиваются такие услуги, как розничные инвестиции и обслуживание малого и среднего предпринимательства. Боссы TCS не только предлагают широкий ассортимент продуктов в этих сегментах, но и наращивают клиентскую базу по ним.

Ольга Мещерякова, генеральный директор ООО «ПЕРАМО ИНВЕСТ»:

— Акции «Тинькофф» уже показали с начала года рост более чем на 200 % (с 2 360 до 7 220), при этом, на наш взгляд, потенциал достижения в ближайшие месяцы уровня 7 600 сохраняется, но при условии роста рынка в целом. Несмотря на то, что участники рынка могут начать фиксировать прибыль по инструменту при первых сигналах коррекции рынка, на сегодняшний день распределения (остановки движения) пока не наблюдается, то есть рост может продолжиться и выше. В случае же коррекции цена акций «Тинькофф» может уйти в зону 4 400–5 100, поэтому рекомендуем частным инвесторам иметь четкий план защиты своей позиции при таком сценарии.

Таким образом, акции «Тинькофф» могут вырасти в среднесрочной перспективе. Однако чем дальше они растут, тем больше вероятность их падения. Ведь любой инвестор знает, что рано или поздно пузыри на фондовых рынках лопаются, и иногда достаточно громко.

А что вы думаете об инвестициях в «Тинькофф»? Стоит ли рисковать и покупать на историческом максимуме или лучше обратить внимание на конкурентов компании? Напишите об этом в комментариях!

Почему Тинькофф переоценен?

Цена акций Тинькофф (MCX: TCSGDR ) достигла 7000 руб. за акцию с локальным максимумом в 7499 руб., и мы считаем, что эти акции перегреты.

Тинькофф является крупным онлайн-банком, не имея офисов для обслуживания клиентов оффлайн. Такая модель выделяет его среди конкурентов и позволяет сократить часть офисных издержек. Бизнес банка Тинькофф нацелен на ритейл-сегмент кредитного рынка и прочно занимает 2-е место на рынке кредитных карт с долей в 14,3%.

Чистая прибыль банка в среднем росла на 50% в год (2016-2019 гг.) и в ковидный год добавила 22% к 2019 г. Эти факторы в совокупности с сильными прогнозами дают высокую оценку бизнесу, но мы считаем текущие цены акций переоцененными.

Цена Тинькофф как банковского бизнеса

В момент выхода банка на биржу инвесторы оценивали его как быстрорастущую компанию, и, учитывая высокую рентабельность, банк оценивался выше своей балансовой стоимости в несколько раз. Другие банки в России, торгующиеся на бирже, оценивались не выше 2x P/BV. На 2020 г. и LTM период мультипликатор P/BV для Тинькофф взлетели до 11x и 10,6x соответственно.

Основная доля прибыли Тинькофф приходится на стандартную банковскую бизнес-модель — займ средств за счет депозитов и выдача кредитов под ставку выше займа. Доля такой выручки до вычета операционных расходов составляет 61% LTM.

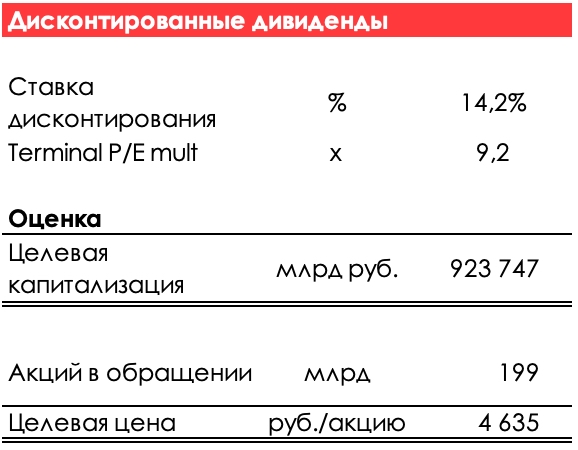

Поэтому первый метод, который мы используем для оценки, является методом дисконтированных дивидендов (DDM) с использованием мультипликатора терминальной стоимости P/E в 9,2x.

Ссылаясь на смелые предпосылки:

Мы приходим к оценке 4635 руб./акцию в сравнение с текущими 7000 руб./акцию.

В нашей платной подписке мы закладываем более консервативные прогнозы, поэтому наша целевая цена еще ниже.

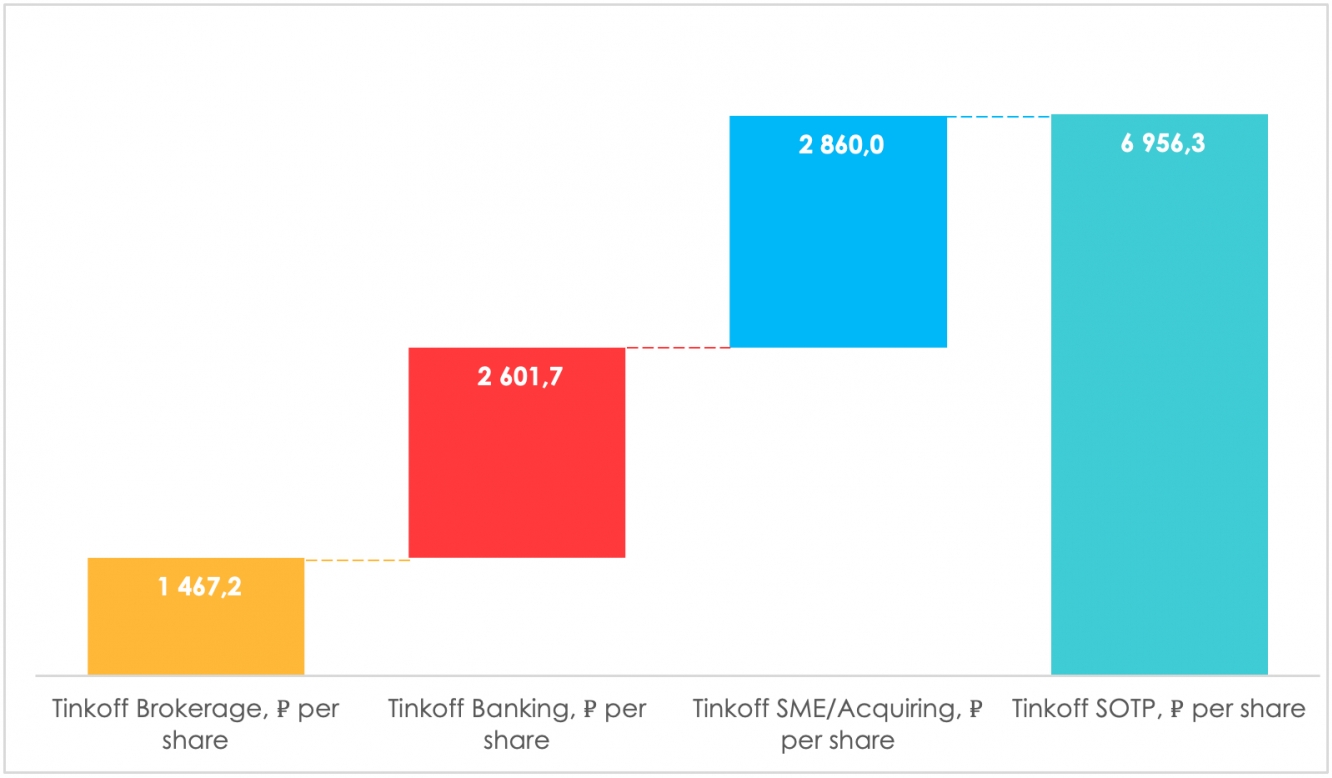

Цена Тинькофф по сумме сегментов

Брокерский бизнес Тинькофф Инвестиции стремительно растет и уже занимает первое место по числу активных клиентов на Мосбирже.

Сегмент услуг для малого и среднего бизнеса (SME) также растет высокими темпами, и компания заявляла о своих планах стать вторым номером по объему платежей онлайн-эквайринга в РФ.

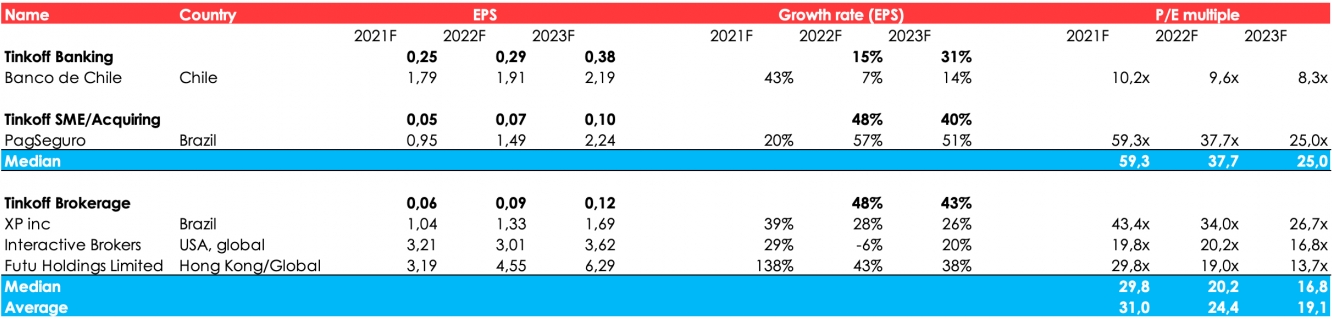

Статьи этих комиссионных доходов могут быть оценены как отдельные бизнесы, и публикуемая отчетность по сегментам позволяет нам разделить Тинькофф для применения метода SOTP. Мы разделили Тинькофф на следующие сегменты:

При выборе сопоставимых компаний наиболее значимым фактором будет являться прогнозируемый темп роста, который схож с сегментами Тинькофф. Для каждого сегмента мы подобрали следующих пиров:

Брокерский бизнес. Бразильская компания Xp Inc (NASDAQ: XP ) предлагает клиентам брокерское обслуживание различных финансовых продуктов. Обладает средним темпом роста 31% (2021-2023E) и торгуется по мультипликатору 43,4x P/E.

Мы также включили известного американского брокера Interactive Brokers (NASDAQ: IBKR ) с ростом прибыли 14,3% (2021-2023E) и P/E 19,8x. Наиболее подходящей по росту бизнеса и схожей по модели с площадкой Тинькофф является фирма Futu Holdings (NASDAQ: FUTU ), оперирующая в Гонконге. Фирма, основанная в 2007, предлагает онлайн-брокеридж и обладает ростом прибыли в 73% (2021-2023E). По 2021 году торгуется с мультипликатором P/E 29,8x

Банковский бизнес. Чилийский банк Banco De Chile (NYSE: BCH ) оперирует в развивающейся стране и имеет высокую долю рынка кредитных карт. Темпы роста банка по чистой прибыли составляют 21% (2021-2023E), мультипликатор P/E 10,2x.

Услуги малому и среднему бизнесу. PagSeguro (NYSE: PAGS ) является наиболее подходящим пиром для нашего сегмента платежей и эквайринга, имея схожую бизнес-модель и темпы роста, сопоставимые с Тинькофф. Мультипликатор бразильской фирмы достигает 59,3x, что явно свидетельствует о переоценке этого актива, но мы принимаем его в расчет без дисконта, чтобы убедиться в завышенной стоимости акций Тинькофф даже при самых храбрых предпосылках.

Просчитав мультипликаторы и применив SOTP, мы приходим к оценке в 6956 руб./акцию на 2021 год.

Цена Тинькофф по меркам прогнозов глобальных аналитиков

Если обратиться к Refinitiv, то мы увидим среднюю оценку аналитиков в 70,8$ или

5257 руб. за акцию от 23 августа. Даунсайд к средней оценке составляет 24,9%.

Самые высокие таргеты прогнозируют аналитики SBERBANK CIB (7574 руб./акцию) и VTB CAPITAL (7426 руб./акцию), апсайд к которым на горизонте года 7,1%.

Для быстрорастущих компаний используются самые хрупкие предпосылки, поэтому апсайд 7,1% на горизонте года является недостаточным для удержания текущего уровня цен.

Выводы

Тинькофф не только обладает быстрорастущим банковским бизнесом, но и также демонстрирует высокие темпы роста в своих не кредитных сегментах. Имея большую базу активных клиентов в брокерском бизнесе и активно развивая направление услуг для малого и среднего бизнеса, компания генерирует высокую рентабельность своим акционерам. Но, как мы убедились выше, текущие рыночные цены слишком высоки для Тинькофф. Используя даже самые оптимистичные предпосылки, банк был оценен с небольшим даунсайдом к своим текущим ценам.

Тинькофф — это компания роста с высоким потенциалом, но по текущим ценам он перегрет, поэтому при наличии доли в портфеле этой бумаги мы считаем разумным фиксировать позицию.

Статья написана в соавторстве с аналитиком Алекпером Мамедовым

Акции Тинькофф Банка (для тех, кто не в курсе — это самый большой онлайн банк в Галактике) не так давно стали торговаться на Московской бирже. Точнее не сами акции, а их депозитарные расписки. Тем не менее, сути дела это не меняет — теперь вы можете легко и просто купить акции Тинькофф в свой портфель, а значит неплохо бы разобраться — так ли они хороши, как все говорят.

Чтобы ответить на этот вопрос, я собрал финансовые отчеты банка, начиная с 2012 года, рассчитал по ним мультипликаторы, а также посмотрел, что говорят про банк аналитики. Теперь делюсь результатами такого анализа.

Анализ акций Тинькофф банка

Начнем с заглавного слайда

Торги на Московской бирже начались в ноябре, поэтому пока по графику нельзя даже построить скользящую среднюю на 200 дней. Ничего, будем пока обходиться только цифрами.

Сводная диаграмма показала в сумме 17 баллов из 25 возможных и это при том, что за рост акций компания получила 1 только потому, что нет достаточных данных по графику на Московской бирже:

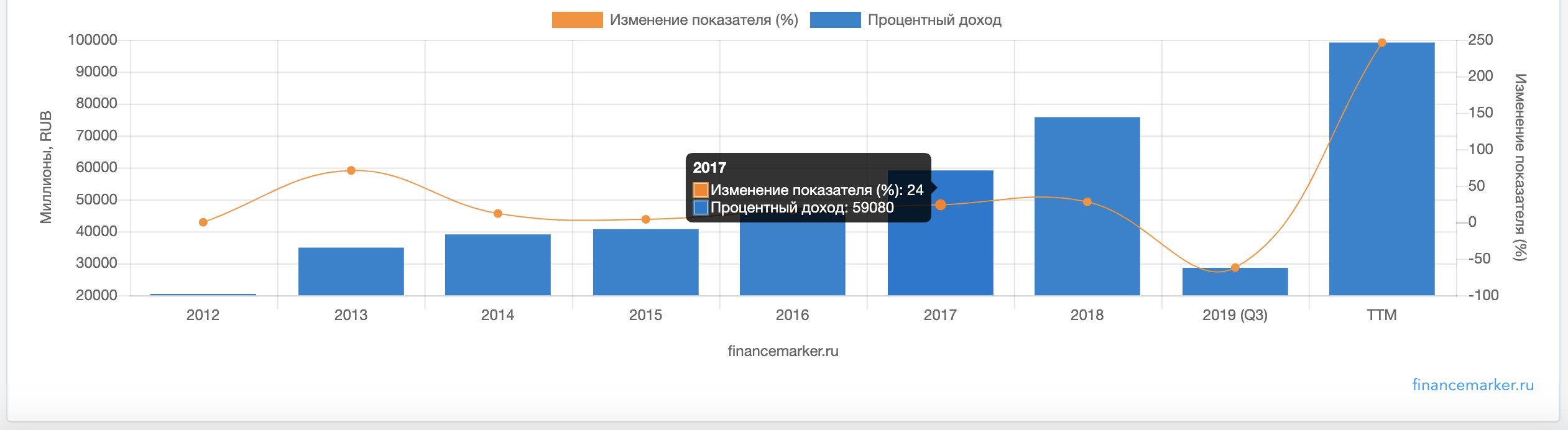

Все денежные потоки компании растут очень быстрыми темпами из года в год — выручка, операционная и чистая прибыль, везде двузначные темпы роста.

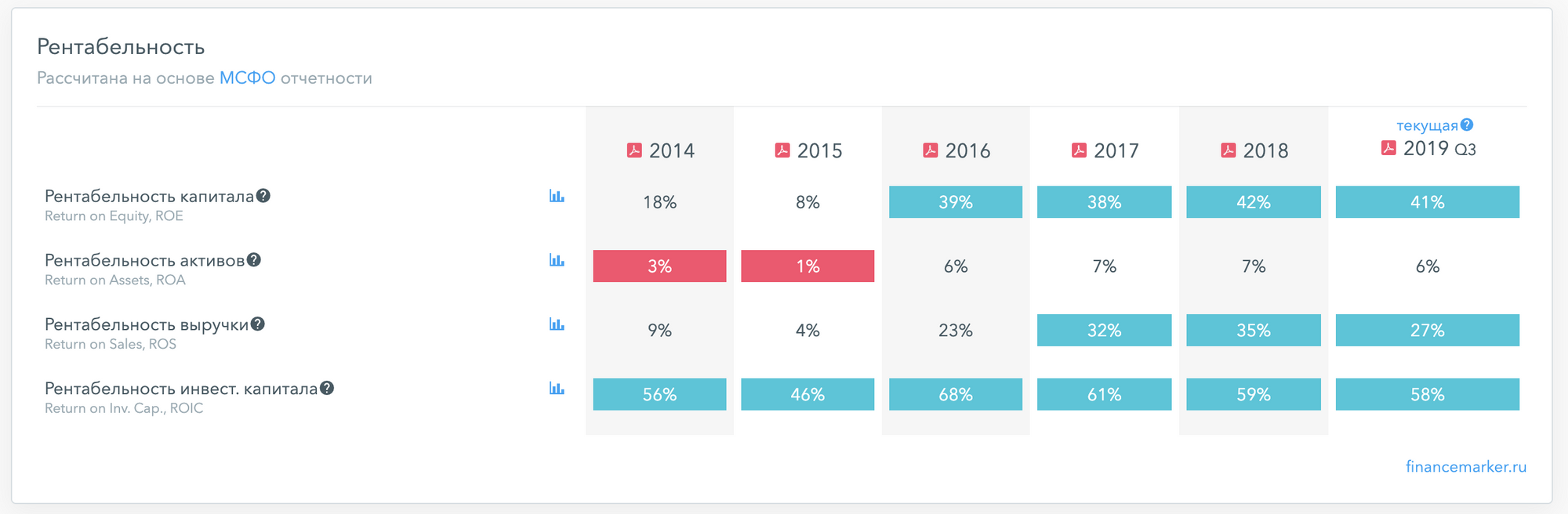

Отличные показатели рентабельности компании за последние годы

О том, что такое рентабельность и о чем она говорит — я писал здесь.

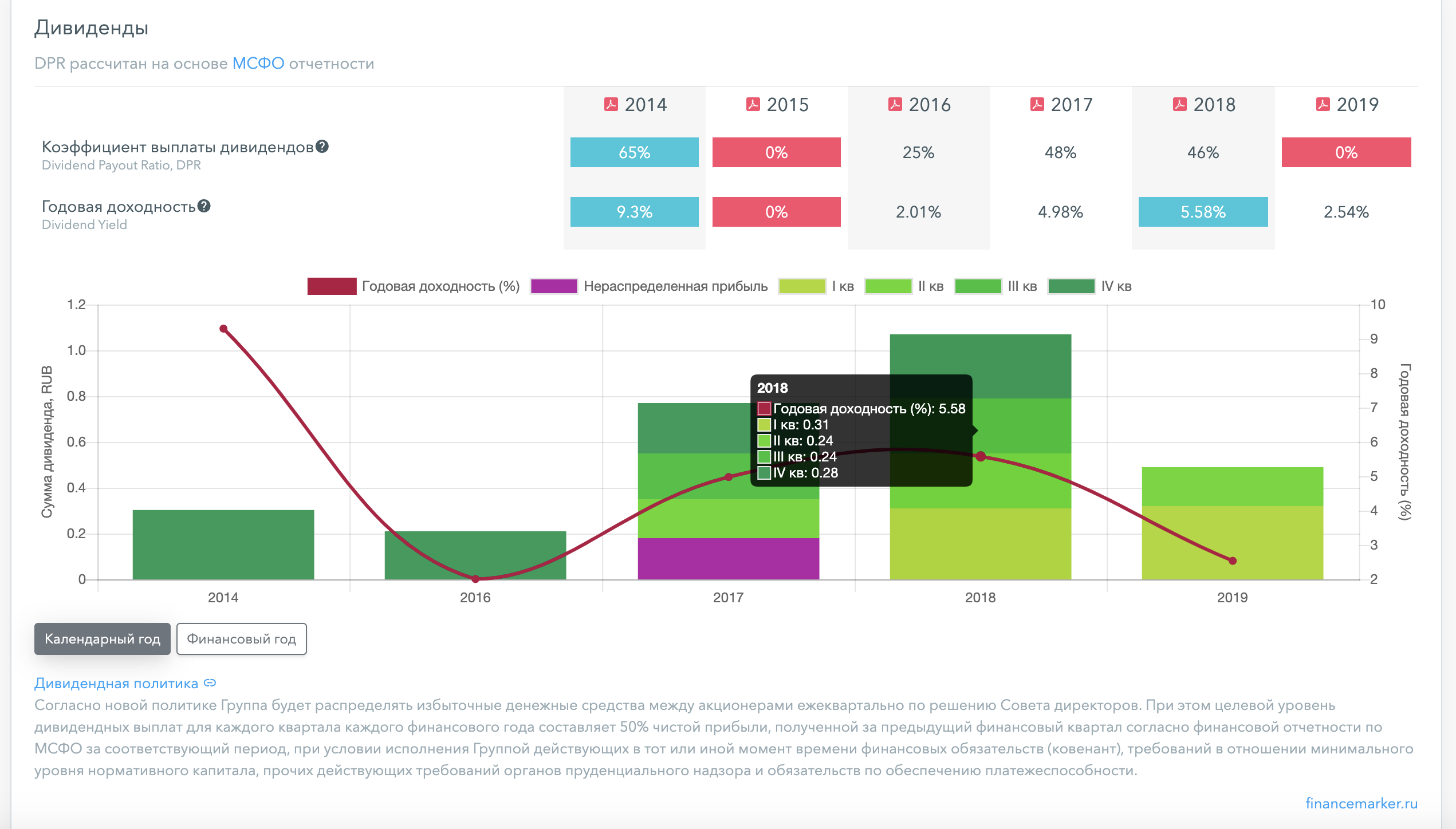

При таком выдающемся росте, компания еще и платит дивиденды! Кстати обратите внимание, что здесь фактически мы имеем такую высокую доходность в долларах (на диаграмме в левой шкале ошибка — здесь дивиденды в долларах).

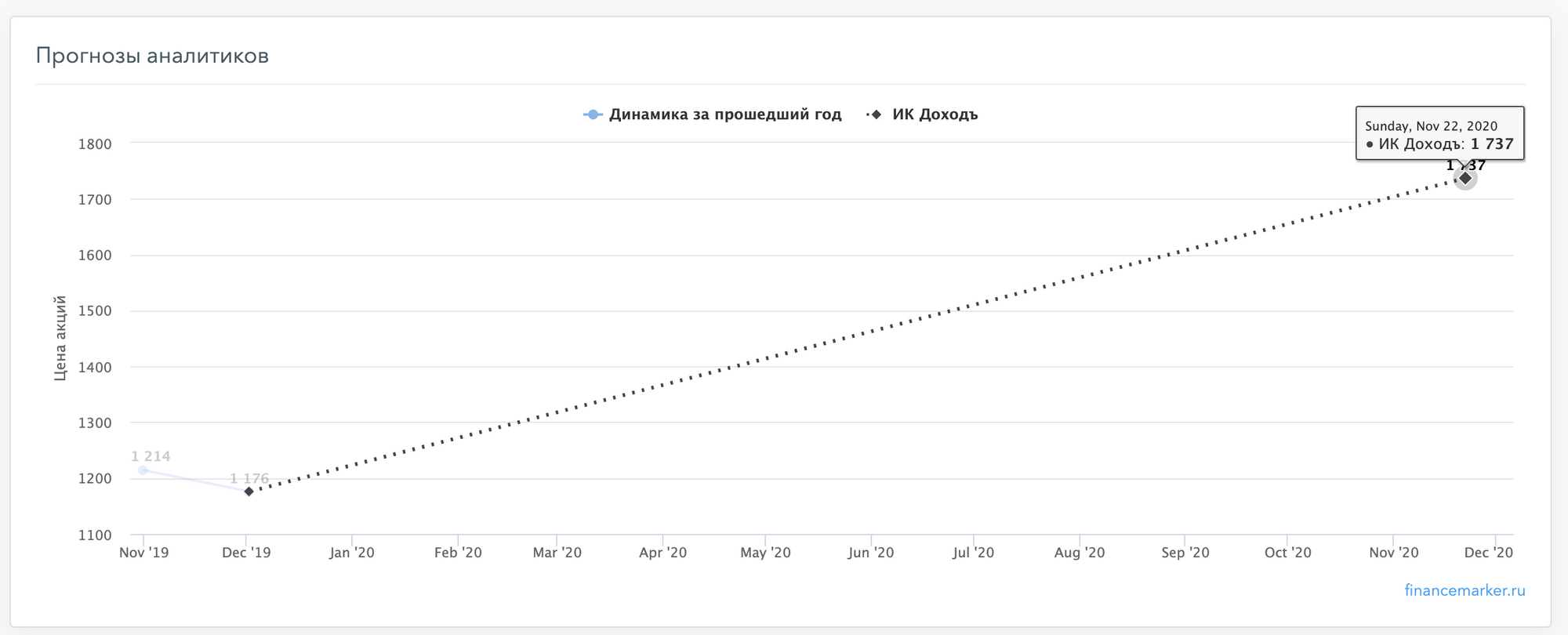

А что думают аналитики?

Странно, но прогнозы по компании есть только у единственных ИК Доходъ. Они при этом ставят на активный рост котировок +30% через 1 год. Посмотрим.

Заключение

Я стараюсь не давать рекомендаций и прогнозов, а вместо этого предлагаю всем инвесторам думать своей головой. Тем не менее, по итогам данного анализа не могу не сказать, что акции Тинькофф мне нравятся куда больше, чем акции той же Алросы, про которую сейчас пишут все (и у которой продажи то падают, то восстанавливаются и все очень сложно — процент выше, процент ниже и ситуация уже меняется). Здесь я вижу двузначный рост всех денежных потоков, дивиденды и отличные мультипликаторы.

Вообще акции Тинькофф давно лежат в моем портфеле — по итогам этого обзора, я лично буду покупать еще. Вы, думайте сами — это не инвестиционная рекомендация. Лучше всего — продолжите анализ самостоятельно. Данные, которыми я пользовался доступны здесь.

Мысли

Есть еще одно интересное наблюдение, которое я сделал в ходе разбора акций Тинькофф и которое также говорит в пользу покупки акций компании.

Вкратце там о том, что компания при IPO 6 лет назад стоила почти столько же, сколько стоит сейчас! В данном конкретном случае, для меня это удивительно — вот здесь исходный пост из телеграм с объяснением почему я считаю это такой уникальной ситуацией. Если у кого-то возник вопрос по поводу депозитарных расписок и их отличия от акций, также делал про это отдельный пост.

Инвест-идеи от Тинькофф: на какие отрасли и акции обратить внимание летом 2021-го

Коронакризис продолжается, но ситуация на фондовом рынке изменилась. Если в 2020 году был застой экономики, то сейчас компании активно добывают, производят и продают. Мы попросили экспертов рассказать, куда можно вложиться инвесторам.

Специалисты аналитического отдела «Тинькофф Инвестиции» АО «Тинькофф Банк» поделились своим прогнозом на лето 2021 года. Они рассказали, что сейчас происходит на российском, европейском, американском и китайском рынках, как будет меняться ситуация, и перечислили эмитентов, которым можно доверять.

Из прогноза инвесторы смогут выбрать компании для инвестирования. Некоторые будут доступны только квалифицированным инвесторам, но всё равно есть большой список идей, доступных всем.

Акции российских компаний

Ситуация на рынке. Сейчас идёт третья волна коронавируса, власти вводят ограничительные меры и дополнительные требования к бизнесу. По разным прогнозам, она продлится от одного до двух месяцев, а потом заболеваемость пойдёт на спад. В июне-июле 2021 года потребительская активность будет снижаться из-за сезона отпусков и ограничений по передвижению, поэтому акции российских компаний могут подешеветь.

Когда волна заболеваемости спадёт, власти начнут отменять ограничения и потребители активизируются. Они станут больше покупать, поэтому начнёт расти производство, в первую очередь — товаров для потребления. Рост потребительской активности повлияет и на спрос материалов, без которых производитель не может выпускать продукцию.

Цены на сырьё также будут расти. Российские компании от этого выиграют, ведь отечественная экономика в основном связана с добычей и экспортом. Но сейчас не стоит вкладываться в нефтегазовый сектор: цикл роста здесь, скорее всего, прошёл. На росте стоимости акций инвестор может заработать немного. По мнению аналитиков «Тинькофф Инвестиции», держать акции ПАО «Лукойл», «Газпром Нефть» и «Сургутнефтегаз» стоит только ради дивидендов.

Во что можно вложиться. По мнению аналитиков «Тинькофф Инвестиции», рекордные прибыли могут получить ПАО «Северсталь», «ГМК «Норильский никель», «ФосАгро», «Русал». Эти компании выиграют от роста цен на мировых рынках, а если западные страны введут санкции — эмитенты смогут сэкономить на издержках за счёт снижения курса рубля.

От восстановления экономической активности также выигрывают ПАО Сбербанк (SBER), группа компаний «Детский мир» (DSKY), HeadHunter Group PLC ADR (HHR) и OZON Holdings PLC.

ПАО Сбербанк развивает экосистему, много работает в IT. Аналитики прогнозируют рост прибыли ПАО Сбербанк на 30% в этом году.

Детский мир довольно безболезненно пережил кризисный 2020-й, а сейчас показывает уверенный рост. Аналитики прогнозируют рост прибыли в 2021 году на 45%.

HeadHunter планирует увеличить в 2021 году выручку на 40% за счёт восстановления найма на российском рынке.

Также аналитики «Тинькофф Инвестиции» предлагают рассмотреть возможность инвестировать в OZON и обратить внимание на акции Оптовой генерирующей компании № 2 (ОГК-2).

Депозитарные расписки на акции OZON включили в индекс MSCI Russia.

Акции ОГК-2 — это консервативная дивидендная бумага с потенциалом роста. Инвесторам с консервативной стратегией инвестирования стоит присмотреться к этой ценной бумаге.

Акции европейских компаний

Ситуация на рынке. Европейский рынок ещё не достиг допандемийных показателей, ситуация на нём улучшается постепенно. К лету 2021 года европейские акции, по сравнению с российскими и американскими, выросли меньше. Это связано с тем, что в Европе до сих пор периодически вводят строгие карантинные меры, а в случае новых вспышек коронавируса резко ограничивают передвижения людей и товаров.

Экономическая активность восстановится, когда большая часть населения привьётся. Тогда европейский рынок догонит остальных.

Во что можно вкладываться. По мнению аналитиков «Тинькофф Инвестиции», инвесторы могут рассмотреть возможность инвестировать в фонды акций и обратить внимание на:

Из секторальных фондов аналитики предлагают выбирать сектор «Здравоохранение», например фонд iShares STOXX Europe 600 Health Care UCITS (SXDPEX), и сектор «Европейские банки» — это фонд iShares STOXX Europe 600 Banks UCITS ETF (DE) (SX7PEX). Эти секторы — устойчивые и перспективные с точки зрения инвестирования.

Если хочется взять акции европейских компаний, стоит присмотреться к SIEMENS, BAYER, RWE, VONOVIA, VOLKSWAGEN, DEUTSCHE BÖRSE, ALLIANZ, HOCHTIEF. Эти крупные компании довольно спокойно переносят коронавирусный кризис, а с увеличением потребительской активности могут продолжить расти.

Акции китайских компаний

Ситуация на рынке. В начале 2021 года рынок китайских акций активно рос, но в конце февраля произошла коррекция и рынок стал отставать.

Спровоцировала это падение череда событий — начало антимонопольного регулирования правящей партией Китая и осложнение отношений Китая с США.

Правительство Китая взялось за жёсткое регулирование IT-компаний. С одной стороны, чтобы поддержать их развитие, а с другой — для контроля деятельности. Ведь значимость IT-компаний растёт: они обладают персональными данными и влияют на жизнь страны.

Ещё гиганты стали диктовать условия рынку и подавлять конкуренцию. Например, Alibaba, как сообщает The Wall Street Journal, обвинили в том, что она заставляла сторонних продавцов размещать товары только на её маркетплейсе, в противном случае отказывала в сотрудничестве. Такие же претензии выставили Meituan и ряду других компаний.

Отношения между Китаем и США осложнились из-за принятого американским президентом Дональдом Трампом закона о предоставлении китайскими компаниями отчётности по американским стандартам аудита. Бывший американский президент поставил условие: если китайские компании этого не сделают, их акции уберут с американских бирж.

Также в конце 2020 года Дональд Трамп запретил американцам инвестировать в компании, которые связаны с китайскими военными организациями. Из американских фондовых бирж сразу «ушли» China Mobile, China Unicom Hong Kong и China Telecom.

Это всё повлияло на настроение инвесторов и китайский рынок акций.

Во что можно вложиться. Предоставить отчётность по новым правилам китайские компании должны в ближайшие 2,5 года. Но они не могут сразу предоставить все требуемые данные — законы Китая о раскрытии информации отличаются от законов США. Правительства двух стран должны урегулировать эти вопросы, но когда это произойдёт — сказать пока невозможно.

Китайские компании готовят запасные варианты решения проблемы — проводят дополнительные листинги своих акций в Гонконге. Листинг уже провели Alibaba, JD.com, Baidu, NetEase, BiliBili.

Аналитики «Тинькофф Инвестиции» считают, что инвесторам пока не стоит беспокоиться о делистинге акций китайских компаний. Так, есть возможность вложиться в ETF, который инвестирует в множество китайских компаний. В случае делистинга с американской биржи фонд проведёт конвертацию акций сам, инвестору ничего делать не придётся.

Кроме того, есть большая вероятность, что США и Китай всё же найдут компромисс и подобных неприятностей не будет.

Инвестору стоит рассмотреть возможность инвестировать в Alibaba, Tencent — у этих компаний есть крупные платформы, рост которых не остановят даже миллиардные штрафы. Взять, к примеру, материнскую компанию Google — Alphabet, которую не раз штрафовал Евросоюз, а она всё так же растёт и развивается.

Акции американских компаний

Ситуация на рынке. Во время пандемии американцы не ездили отдыхать, не ходили в кино и другие развлекательные заведения — и накопили финансовую подушку на 6 трлн долларов.

Сейчас в США идёт активная вакцинация от коронавируса. По расчётам экспертов, привилось уже около 50% населения и число заболевших падает. Поэтому в ближайшее время в американских штатах ограничения будут снимать и люди начнут тратить накопления.

Куда можно вложиться. В феврале 2021 года консалтинговая компания McKinsey провела опрос, который показал, что более 50% респондентов собираются побаловать себя после окончания пандемии. Американцы планируют ходить в бары, отправиться в путешествие, покупать одежду и бытовые товары.

Как считают аналитики «Тинькофф Инвестиции», произойдёт потребительский бум, и это случится во втором полугодии 2021 года. Поэтому инвесторам стоит рассмотреть возможность инвестировать в акции реального сектора США и сферы услуг. Например, Darden Restaurants и Starbucks — сети ресторанов/кафе, Hilton — сеть отелей и курортов, PVH и Crocs — ритейлеры одежды и обуви. Можно купить и акции крупных компаний, например банка J.P. Morgan, Bank of America и Huntington Bancshares, авиакомпаний — Delta Air Lines, Spirit Airlines и Southwest Airlines.

Есть и другие американские компании, которые выиграют от роста потребительской активности, — McDonald’s, Deckers Outdoors, Levi Strauss, но их акции уже стоят дорого, заработать на них не получится.

Отдельные отрасли экономики США, в которые можно вложиться

В конце марта 2021 года президент США Джо Байден предложил амбициозный план развития экономики страны. Президент хочет обновить жилищный фонд, дороги, водосточные трубы, электросети. Он предлагает внедрить экологические технологии для борьбы с глобальным потеплением.

На уровне правительства согласование всех пунктов плана может столкнуться с определёнными сложностями, но часть из них всё же будет одобрена. Государство направит миллиарды долларов в отрасли, сотни компаний-подрядчиков будут брать заказы и зарабатывать деньги.

Аналитики KeyBank, Citigroup, Barron’s и других инвестдомов выделили несколько компаний-бенефициаров, на которые могут делать ставки инвесторы. Вот некоторые из них:

С точки зрения аналитиков «Тинькофф Инвестиции», есть четыре наиболее интересные американские компании для инвестирования — Quanta Services (PWR), Vulcan Materials (VMC), Hochtief (HOT), Jacobs Engineering (J).

Quanta Services (PWR) специализируется на услугах строительства и обслуживании электросетей. Компания убеждена, что благодаря распространению электромобилей, 5G-технологий и энергии от возобновляемых источников работы у неё будет много. Она прогнозирует, что в течение следующих 20 лет нужно будет менять более 4 000 миль сетей в год из-за их морального и физического устаревания.

Прибыль, которая растёт, несмотря на пандемию, показывает, что Quanta Services не так уж и неправа в своих прогнозах.

Перспективы Quanta Services понимают многие игроки, поэтому её акции недешёвые.

Vulcan Materials (VMC) занимается продажей строительных материалов — песка, гравия, камня. Ещё она производит бетон, асфальтные смеси и другие материалы похожего назначения. Vulcan Materials (VMC) — лидер по поставке такой продукции, поэтому в реализации плана Байдена она может участвовать активно.

Как и у Quanta Services (PWR), акции Vulcan Materials (VMC) уже подорожали, но, потенциал роста есть.

Hochtief (HOT) — это подрядчик по строительству зданий, мостов и прочих сооружений в Европе, Азии и США. Его нет в списке американских аналитиков, потому что компания базируется в Германии. Но большую часть выручки Hochtief зарабатывает именно в США.

Акции компании пока стоят дёшево. Скорее всего, это связано с её малой известностью среди американских инвесторов. Переоценка может случиться позже, когда она включится в реализацию плана Байдена и её прибыль может начать расти. Но, даже если этого не произойдёт, инвестор может рассчитывать на относительно высокие дивиденды ー около 5% годовых в евро, конечно, если компания продолжит их выплачивать.

Jacobs Engineering (J) — ещё одна компания, связанная со строительством инфраструктуры. От других бенефициаров её отличает то, что она строит дома, дороги и очистительные станции по новым экологическим стандартам. Поскольку план Байдена включает внедрение экологических технологий, работы у Jacobs Engineering будет много.

Аналитики прогнозируют, что с 2022 года прибыль компании будет расти в среднем на 14% в год.

У компании есть минус — её акции уже стоят дорого по мультипликаторам из-за высоких ожиданий инвесторов.

Сырьевой рынок

Реализация плана Байдена затронет не только инфраструктурный рынок, но и сырьевой. Вкратце расскажем, на что стоит обратить внимание.

Агропродукты. Из-за пандемии индустрия продовольствия столкнулась со сбоем поставок и ростом спроса на продукты. По закону спроса цены на продукты выросли, а фермеры, чтобы заработать больше, стали увеличивать посевы.

Аналитики «Тинькофф Инвестиции» предлагают обратить внимание на американскую компанию Archer Daniels Midland и отечественный ФосАгро — эти компании наиболее перспективны с точки зрения инвестиций.

Нефть. Восстановление экономической активности повлияло на стоимость нефти — она стала дорожать. Но, по мнению аналитиков «Тинькофф Инвестиции», цены на нефть сильно не вырастут, на акциях нефтедобывающих компаний заработать не получится. Поэтому вкладываться в них сейчас не имеет смысла.

Драгметаллы. Интерес к золоту в ближайшие годы будет пониженный, но спрос на палладий, серебро и платину возрастёт — эти металлы широко используют в промышленности. На серебро есть особенно большой спрос со стороны зелёной энергетики, за которую взялись многие страны мира, а не только США.

Но вкладываться только в компании, которые добывают эти металлы, например в Норникель или Sibanye Stillwater, не стоит. По мнению аналитиков «Тинькофф Инвестиций», инвестициями в драгметаллы стоит только диверсифицировать свой портфель акций. Они предлагают приобрести паи фонда, который вкладывается в разные металлы. Например, фонд Aberdeen Standard Physical Precious Metals Basket Shares ETF (GLTR).

Промышленные металлы — это сталь, медь, алюминий и никель. Эти металлы нужны не только для производства продукции, но и для строительства самих заводов. Основным заказчиком промышленных металлов был Китай, но к нему начали подтягиваться и другие страны, поэтому цены стали расти.

Цены на сталь выросли настолько, что их дальнейший рост металлургам не нужен — и акции компаний дорожать пока не будут. А вот в медь вложиться можно: по мнению аналитиков «Тинькофф Инвестиции», инвесторам можно присмотреться к Freeport-McMoRan. Эта компания планирует увеличивать добычу меди, но уже сейчас у неё прочные позиции на рынке.

Если инвестор хочет вложиться в алюминий или никель, можно присмотреться к Русалу и Норникелю — у этих компаний, в связи с ростом спроса, объём прибыли может вырасти.

Рынок полупроводников

Ещё в конце 2020 года многие компании, в том числе автопроизводители, заговорили о нехватке чипов. После этого произошла авария на японском заводе Renesas Electronics и засуха на Тайване, где работает TSMC — крупнейший поставщик полупроводников. Всё это привело к тому, что чипов стало не хватать, а срок ожидания покупателей увеличился с 4-8 недель до 1 года.

Цены на полупроводники закономерно стали расти.

Сейчас компании восстановились, но дефицит чипов всё ещё есть и сохранится как минимум до конца 2022 года. Поэтому аналитики «Тинькофф Инвестиции» считают, что инвесторы могут рассмотреть возможность инвестировать в:

1. Micron Technology и Samsung Electronics — они будут выигрывать от роста спроса на рынке памяти.

2. Lam Research, Applied Materials, KLA и ASML — они продают оборудование для производства чипов и будут зарабатывать на росте мировых капитальных вложений в предприятия.

3. TSMC и снова Samsung — цены на их чипы будут расти из-за дефицита.

Не является индивидуальной инвестиционной рекомендацией, доход при инвестировании не гарантирован, возможен риск финансовых потерь.

АО «Тинькофф Банк», лицензия Брокера № 045-14050-100000, лицензия ЦБ РФ № 2673