Блог компании Инвестиционная палата | Инвестиционная оценка Россетей или «последняя надежда»

Краткое описание

Одна из крупнейших электросетевых организаций в мире, включающая в себя 35 дочерних компаний. До 22 ноября 2012 года Россети назывались ОАО «Холдинг межрегиональных распределительных сетевых компаний». В настоящее время основная деятельность Россетей сводится к управлению и контролем за функционированием своих дочерних обществ.

Номинал: 1 руб.

Руководитель: Павел Ливинский – Генеральный директор.

Средний объем торгов: около 275 млн руб. в день.

Цена акции: 1,27 руб. на 16.09.2019.

Капитализация: 252 млрд руб. на 16.09.2019.

Официальный Free—float(акций в свободном обращении): 11%.

Основные акционеры

Дивидендная политика

Новая дивидендная политика принята в конце 2017 года. На дивиденды должна направляться большая из сумм – 50% от чистой прибыли по МСФО либо по РСБУ. Однако чистая прибыль корректируется на доходы и расходы от переоценки обращающихся на рынке ценных бумаг акций дочерних обществ и относящегося к ним налога на прибыль, определенной по данным РСБУ или МСФО в зависимости от соответствующего наибольшего значения. В результате предсказать будущий размер дивидендов становится практически невозможно. К примеру, по итогам 2017 и 2018 годов дивиденды не выплачивали из-за убытка по РСБУ. В настоящий момент к базе расчета применяется более 70 корректировок.

Менеджмент сообщает, что в «ближайшее время» представит новую дивидендную политику. Также рассматривается возможность дополнительных дивидендов в 2019 году.

Дивидендная доходность: около 2% годовых на «обычку» и 4-5% на «префы».

Периодичность дивидендных выплат: раз в год.

Историческая динамика

Средняя прогнозная справедливая цена от аналитических компаний: Консенсус-прогноз Инвестдомов: 0,805 руб. (-31%) Рекомендация: «держать».

Коэффициенты недооцененности / переоцененности

P/E = 2,3. (Средний по отрасли: 7).

P/BV = 0,2. (Средний по отрасли: 0,58).

P/S = 0,23 (Средний по отрасли: 0,47).

EV/EBITDA = 2 (Средний по отрасли: 3,6).

Вывод: недооцененность по всем коэффициентам.

Коэффициенты финансовой устойчивости

Долг/EBITDA: 1,34 (Соответствует нормативу).

Коэффициент текущей ликвидности: 0,91 (Ниже норматива).

Коэффициент срочной ликвидности: 0,8 (Ниже норматива).

Коэффициент финансовой зависимости: 55% (В рамках норматива).

Вывод: финансовая устойчивость не вызывает серьезных вопросов.

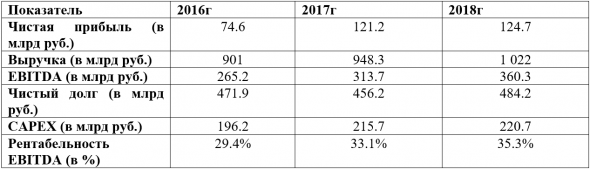

Динамика основных показателей финансовой отчетности (по МСФО за последние 3 года)

Комментарий: наблюдается положительная динамика по большинству рассмотренных финансовых показателей: растет чистая прибыль, выручка и EBITDA, а также рентабельность по EBITDA. При этом, чистый долг и Capex также постепенно растут.

За 1 полугодие 2019 года Россети также опубликовали неплохую отчетность. Чистая прибыль и EBITDA выросли на 14% в сравнении с тем же периодом прошлого года, а выручка показала рост на 3%.

Динамика основных производственных показателей (за последние 3 года)

Комментарий: Производственные показатели Россетей постепенно растут. Наращивается протяженность линий, количество подстанций, а также сокращается коэффициент потерь электроэнергии при передаче, который сейчас составляет около 8%.

Новостной фон

Основные риски

Итоговая таблица

Итоговая оценка:

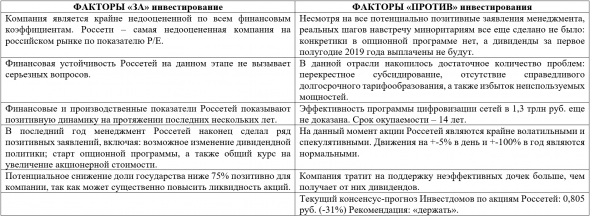

Россети являются ярким примером компании, акции которых инвесторы стараются обходить стороной (ВТБ, Газпром до новостей о дивидендах, обычка Сургутнефтегаза до недавнего ралли и т.д.). Подобные акции могут годами игнорировать любую операционную эффективность, но в итоге когда-нибудь все равно выстреливают вверх на позитивных новостях на десятки процентов. Однако главный вопрос в том, с какого же уровня начнется подобное движение.

Россети – прибыльная, крайне недооцененная, финансово устойчивая компания, которая стоит всего 2 своих годовых чистых прибыли. Можно сказать, что дальнейший рост акций сейчас в полностью в руках высшего руководства. Если опционная программа и новая позитивная для миноритариев дивидендная политика будут приняты, то можно ожидать перестановку котировок Россетей на новые уровни. Иначе же возможен повторный спуск ниже 1 руб.

В итоге, компания «Россети», при текущих заявлениях менеджмента, достойна попадания в долгосрочный инвестиционный портфель, являясь одной из самых недооцененных фишек на российском рынке. С другой стороны, в секторе российской электроэнергетики сейчас существуют более понятные, прогнозируемые и, при этом, также достаточно дешевые бумаги. К примеру, ФСК ЕЭС и Интер РАО. Но это уже другие истории.

Автор: Алексей Соловцов

Данный материал не является индивидуальной инвестиционной рекомендацией и отражает исключительно субъективное мнение автора. Помните о том, что инвестирование в ценные бумаги сопряжено со значительным риском, в связи с чем Вам всегда необходимо проводить самостоятельный анализ рыночной ситуации и объектов инвестирования.

Какие акции покупать, обыкновенные или привилегированные

Инвесторы часто сталкиваются с вопросом, в чем разница между обыкновенными и привилегированными акциями и какие из них стоит покупать. Ответ лежит в двух плоскостях. Во-первых, выбор должен быть связан с нормативным различием прав между этими бумагами, а во-вторых, инвесторам необходимо учитывать частные особенности конкретного эмитента, особенно дивидендную политику.

Обыкновенные акции (АО) являются «голосующими», то есть дают владельцу право голоса на собрании акционеров. Однако для принятия участия именно в управлении необходимо обладать существенной долей акций. Например, владение 2% или более акций дают инвестору право предложить кандидатов в совет директоров.

Привилегированные акции (АП) не дают права голоса (по большей части вопросов), но гарантируют получение дивидендов на регулярной основе, один или несколько раз в год в зависимости от дивидендной политики компании. Размер выплат может быть зафиксирован в уставе организации, к примеру, в виде процента от номинальной стоимости акции.

Дивиденды по АО как правило выплачиваются из чистой прибыли. Если компания получает убыток или решает направить чистую прибыль на развитие компании, то дивиденды по обыкновенным бумагам выплачиваться не будут.

Дивиденды по «префам» предполагают более высокую дивидендную доходность, но все зависит от дивидендной политики эмитента. Некоторые компании выплачивают дивиденды исключительно на привилегированные бумаги, у некоторых же дивиденды по АО и АП равны.

Если средств для полной выплаты дивидендов по «префам» оказывается недостаточно, то их владельцы получают право голоса наряду с владельцами обыкновенных бумаг. В большинстве случаев право голоса прекращается с момента полной выплаты дивидендов. Но возможны альтернативные варианты, которые указаны в уставе компании.

«Префы» на российском рынке ценных бумаг

На российском фондовом рынке сложилась ситуация, при которой большинство АП торгуются по более низкой цене, чем обыкновенные акции. Казалось бы, чем обусловлена разница в цене? Ведь если на одну привилегированную акцию дивидендов приходится больше, то для достижения такой же дивидендной доходности как у АО стоимость АП должна быть выше.

Подробнее о дивидендах и дивидендной доходности читайте в нашем материале: Дивиденды. Что это такое и как их получить

Еще в 2017 году мы делали обзор на тему «Почему в России привилегированные акции настолько дешевле обыкновенных?». В качестве главных причин выделялись следующие:

1. Увеличение контроля через покупку обыкновенный акций. Дополнительный спрос на обыкновенные акции, связанный с правом голоса, может разгонять цену этих бумаг.

Несмотря на то, что по ряду бумаг контролирующим акционером является государство, при решении определенных вопросов общество вынуждено выкупать акции у других акционеров, а владельцы префов в их число не входят. Пример: отказ Роснефти от выкупа префов Башнефти.

Кроме того, бывают случаи, когда крупные миноритарии в целях увеличения контроля (голосов) прибегают к покупкам обыкновенных акций с рынка.

2. Ликвидность. Торговые обороты по обыкновенным акциям чаще всего превышают обороты по привилегированным, поэтому фактор ликвидности вносит вклад в более низкую стоимость «префов».

По закону «префов» может быть не более 25% от всех акций. Несмотря на то, что free-float по ним больше (в случае Татнефти и Сбербанка 100%), в составе индекса МосБиржи Сбербанк-АП имеет долю 1,13% против 13,62% у Сбербанк-АО. Аналогично Татнефть-АП включена с долей 0,8% против 4,42% у АО.

3. Доступность. Привилегированные акции чаще всего не торгуются ни в Нью-Йорке, ни в Лондоне, и не входят, к примеру, в состав популярного индекса FTSE Russia IOB. Иностранным инвесторам просто сложнее и неудобнее покупать данные бумаги. «Префы» могут входить в структурные продукты или отдельные иностранные фонды, но это скорее исключение.

Однако в последние 2-3 года ситуация меняется. На российский рынок пришло очень много частных инвесторов, в том числе благодаря Индивидуальным инвестиционным счетам. Новые участники скупали привилегированные акции, по которым дивидендная доходность была заметно выше из-за разницы цен. В результате спреды между АО и АП компаний с одинаковыми дивидендными выплатами сильно сократились.

Например, за 2 года отношение цены АО к АП Сбербанка снизилось с 1,48 до 1,16, по акциям Татнефти упал с 1,87 до 1,18, по бумагам Башнефти — с 1,55 до 1,15.

Какие акции выбрать

Высокая разница в ценах между АП и АО отдельных бумаг создает возможность для среднесрочного и долгосрочного заработка. Такая ситуация показывает, что рынок временно недооценивает «префы».

На сокращении спрэда между АО и АП можно заработать, открыв парную сделку: покупка привилегированных акций с одновременной продажей обыкновенных бумаг выбранного эмитента. Однако подходящих бумаг на российском рынке осталось немного. Дисконты по парным акциям большинства эмитентов уже сократились до справедливых значений.

Если выбор стоит между покупкой АП или АО, то здесь необходим индивидуальный подход. Зачастую при появлении позитивных драйверов обыкновенные акции могут вырасти быстрее и интенсивнее, естественно из-за большей ликвидности бумаг. Однако при наличии дисконта АП по отношению к АО на уровне хотя бы 1,15 покупка «префов» позволяет получить более высокую доходность на длинном горизонте. Преимущество возникает за счет большей дивидендной доходности и реинвестирования дивидендных выплат.

Рассмотрим, как специфика деятельности разных компаний, а также дивидендная политика влияют на справедливый дисконт между АО и АП.

Сургутнефтегаз

Дивидендные выплаты по привилегированным акциям Сургутнефтегаза зафиксированы в дивполитике — 10% от чистой прибыли. Изначально привилегированным акции Сургутнефтегаза торговались с существенным дисконтом к обыкновенным. В 2010 г. отношение стоимости АО к АП доходило до 2,26. Тогда дивдоходность «префов» держалась на уровне 6-7%.

Однако переоценка валютных остатков в 2015 г. в связи с девальвацией рубля повлияла на прибыль компании. Дивдоходность «префов» за 2014 г. выросла до 21%, в то время как по обыкновенным акциям она составляла всего 2%. Текущая премия по привилегированным акциям напрямую связана со слабым рублем.

Схожая картина с привилегированными акциями Ленэнерго, Мечела и Россетей, размер выплат по которым строго привязан к величине чистой прибыли. Дивиденды по обыкновенным бумагам могут быть существенно ниже, так что и стоят они дешевле.

Татнефть

C 2017 г. Татнефть начала наращивать дивидендные выплаты по обоим типам акций. По мере увеличения дивидендной доходности спред между бумагами начал сужаться. Объясним на примере. Предположим, цена АО 100 руб. и АП 50 руб., дивидендные выплаты — 1 руб. на акцию. Тогда дивдоходность по АО — 1%, по АП — 2%. Если дивиденды увеличатся до 10 руб., то доходность по АО увеличится до 10%, по АП — до 20%. Разница между дивидендными доходностями значительно возросла, увеличив значимость дивидендного фактора и соответствующий спрос на «префы».

В перспективе компания планирует продолжить улучшать финансовые показатели. Поэтому можно рассчитывать, как минимум, на сохранение текущего уровня дивидендов. Таким образом, дивдоходность по «префам» останется более привлекательной. Сейчас дисконт АП к АО равен 1,19. Дивдоходность за 2019 г. по АО составляет 7,0%, по АП — 8,2%.

Можно сказать, что на размер дисконта по акциям Татнефти влияют исключительно различия в дивидендной доходности и ликвидности между АП и АО, как у Сбербанка, Ростелекома и ряда других эмитентов. Какие-либо другие значимые факторы отсутствуют.

Башнефть

Максимальное значение отношения цен АО к АП Башнефти достигало 3,11 в конце 2016 г. Подобный рост произошел в связи с офертой Роснефти по покупке акций Башнефти. В выкупе участвовали только обыкновенные акции. На этой новости АО выросли более чем на 30% за 2 недели в отличие от АП, которые показали падение.

Поскольку компания выплачивает одинаковые дивиденды по обоим типам бумаг, то после реализации оферты по мере роста дивидендов дисконт начал снижаться. На текущий момент мы считаем, что дисконт находится на справедливом уровне около 1,15.

Дисконт по акциям Башнефти должен быть не стандартные 10-20%, а несколько ниже. Дело в том, что после выкупа львиной доли обыкновенных акций Роснефтью, их ликвидность резко снизалась. В то же время объемы торгов по АП даже выросли. Поэтому у АО нет стандартного преимущества в ликвидности. На наш взгляд, справедливый дисконт может быть даже отрицательным, то есть АП в моменте могут быть немного дороже АО. Такое становится возможным в периоды притока крупных инвесторов в бумаги эмитента.

Заключение

Решение о покупке обыкновенных или привилегированных акций зависит от конкретного эмитента. В общем случае «префы» выгоднее покупать, если отношение стоимости АО к АП выше 1,2, а дивидендная доходность (при равных дивидендах по обоим типам акций) АО составляет хотя бы 3%.

На сегодняшний день под эти критерии попадают бумаги Ростелекома с текущим соотношением цены АО к АП 1,21 и равными дивидендными выплатами по АО и АП. При этом дивдоходность по АО в 2019 г. составила 6,2%, а по АП — 7,7%.

Правило справедливого соотношения АО/АП в диапазоне 1,1-1,2 не подходит для компаний, у которых размер выплат по привилегированным акциям в уставе строго привязан к чистой прибыли. Из крупных компаний это Мечел, Сургутнефтегаз, Россети, Ленэнерго. Для таких инструментов нужно опираться на прогнозы по будущим выплатам, исходя из предполагаемого финансового результата за отчетный период.

БКС Брокер

Последние новости

Рекомендованные новости

Главное за неделю. Будем качать посвистывая

Итоги торгов. Распродажи могут усилиться на следующей неделе

Идеальные фишки: дают максимум доходности на единицу риска

Наиболее подходящие акции США для активных трейдеров на декабрь

Внимание, Snap!

Агрегатор такси уезжает в Гонконг. Китайские бумаги поехали вниз!

Небольшой биотех потеснил Apple в топе по оборотам на СПБ Бирже

Адрес для вопросов и предложений по сайту: bcs-express@bcs.ru

* Материалы, представленные в данном разделе, не являются индивидуальными инвестиционными рекомендациями. Финансовые инструменты либо операции, упомянутые в данном разделе, могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Компания БКС» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном разделе.

Информация не может рассматриваться как публичная оферта, предложение или приглашение приобрести, или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски. Клиент также несет расходы на оплату брокерских и депозитарных услуг, подачи поручений по телефону, иные расходы, подлежащие оплате клиентом. Полный список тарифов ООО «Компания БКС» приведен в приложении № 11 к Регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС». Перед совершением сделок вам также необходимо ознакомиться с: уведомлением о рисках, связанных с осуществлением операций на рынке ценных бумаг; информацией о рисках клиента, связанных с совершением сделок с неполным покрытием, возникновением непокрытых позиций, временно непокрытых позиций; заявлением, раскрывающим риски, связанные с проведением операций на рынке фьючерсных контрактов, форвардных контрактов и опционов; декларацией о рисках, связанных с приобретением иностранных ценных бумаг.

Приведенная информация и мнения составлены на основе публичных источников, которые признаны надежными, однако за достоверность предоставленной информации ООО «Компания БКС» ответственности не несёт. Приведенная информация и мнения формируются различными экспертами, в том числе независимыми, и мнение по одной и той же ситуации может кардинально различаться даже среди экспертов БКС. Принимая во внимание вышесказанное, не следует полагаться исключительно на представленные материалы в ущерб проведению независимого анализа. ООО «Компания БКС» и её аффилированные лица и сотрудники не несут ответственности за использование данной информации, за прямой или косвенный ущерб, наступивший вследствие использования данной информации, а также за ее достоверность.

Россети акции

![]()

«Россети» Решения совета директоров

Сообщение о существенном факте

«Об отдельных решениях, принятых советом директоров (наблюдательным советом) эмитента»

1. Общие сведения

1.1. Полное фирменное наименование эмитента: Публичное акционерное общество «Российские сети»

1.

Авто-репост. Читать в блоге >>>

![]()

![]()

Если убыточная, зачем футбол спонсирует?

![]()

Если убыточная, зачем футбол спонсирует?

«Дивиденды. Кто-то выводит дивиденды, а кто-то вкладывает в развитие своих предприятий и целых отраслей. Будем поощрять, конечно, тех, кто вкладывает»

www.interfax.ru/business/762457

Россия страна для вложения, а не для инвестиций!

smart-lab.ru/blog/742941.php

khornickjaadle, что поможет? Привести приговор в исполнение!

мимо проходил, Узнаем. Россети вложили — факт налицо.

![]()

«Дивиденды. Кто-то выводит дивиденды, а кто-то вкладывает в развитие своих предприятий и целых отраслей. Будем поощрять, конечно, тех, кто вкладывает»

www.interfax.ru/business/762457

Россия страна для вложения, а не для инвестиций!

smart-lab.ru/blog/742941.php

khornickjaadle, что поможет? Привести приговор в исполнение!

«Дивиденды. Кто-то выводит дивиденды, а кто-то вкладывает в развитие своих предприятий и целых отраслей. Будем поощрять, конечно, тех, кто вкладывает»

www.interfax.ru/business/762457

Россия страна для вложения, а не для инвестиций!

smart-lab.ru/blog/742941.php

![]()

«Дивиденды. Кто-то выводит дивиденды, а кто-то вкладывает в развитие своих предприятий и целых отраслей. Будем поощрять, конечно, тех, кто вкладывает»

www.interfax.ru/business/762457

Россия страна для вложения, а не для инвестиций!

smart-lab.ru/blog/742941.php

Убыток 9 мес 2021г: 13,342 млрд руб. — есть!

Дивидендов — нет!

Денег не будет, держитесь!

Выполняем наказы Правительства и Президента!

ria.ru/20210421/putin-1729254188.html

мимо проходил, по МСФО же прибыль же есть))

Убыток 9 мес 2021г: 13,342 млрд руб. — есть!

Дивидендов — нет!

Денег не будет, держитесь!

Выполняем наказы Правительства и Президента!

ria.ru/20210421/putin-1729254188.html

Россети – рсбу/мсфо

198 827 865 141 обыкновенных акций = 248,614 млрд руб

2 075 149 384 привилегированных акций = 3,895 млрд руб

www.rosseti.ru/investors/capital/

Капитализация на 26.11.2021г: 252,509 млрд руб

Общий долг на 31.12.2018г: 32,589 млрд руб/ мсфо 1,023.67 трлн руб

Общий долг на 31.12.2019г: 6,042 млрд руб/ мсфо 1,065.47 трлн руб

Общий долг на 31.12.2020г: 26,307 млрд руб/ мсфо 1,107.60 трлн руб

Общий долг на 30.06.2021г: 31,204 млрд руб/ мсфо 1,108.64 трлн руб

Общий долг на 30.09.2021г: 15,873 млрд руб/ мсфо 1,118.31 трлн руб

Выручка 2018г: 27,188 млрд руб/ мсфо 1,021.60 трлн руб

Выручка 9 мес 2019г: 26,031 млрд руб/ мсфо 734,225 млрд руб

Выручка 2019г: 39,435 млрд руб/ мсфо 1,029.65 трлн руб

Выручка 9 мес 2020г: 14,854 млрд руб/ мсфо 719,317 млрд руб

Выручка 2020г: 15,753 млрд руб/ мсфо 1,001.52 трлн руб

Выручка 1 кв 2021г: 470,00 млн руб/ мсфо 285,998 млрд руб

Выручка 6 мес 2021г: 23,200 млрд руб/ мсфо 537,494 млрд руб

Выручка 9 мес 2021г: 24,051 млрд руб/ мсфо 798,811 млрд руб

Прибыль 9 мес 2018г: 19,213 млрд руб/ Прибыль мсфо 90,908 млрд руб

Убыток 2018г: 11,547 млрд руб/ Прибыль мсфо 124,678 млрд руб

Прибыль 9 мес 2018г: 100,439 млрд руб/ Прибыль мсфо 97,067 млрд руб

Прибыль 2019г: 135,245 млрд руб/ Прибыль мсфо 105,292 млрд руб

Убыток 9 мес 2020г: 13,235 млрд руб/ Прибыль мсфо 77,872 млрд руб

Прибыль 2020г: 29,546 млрд руб/ Прибыль мсфо 61,175 млрд руб

Убыток 1 кв 2021г: 11,205 млрд руб/ Прибыль мсфо 40,442 млрд руб

Прибыль 6 мес 2021г: 11,044 млрд руб/ Прибыль мсфо 71,299 млрд руб

Убыток 9 мес 2021г: 13,342 млрд руб/ Прибыль мсфо 104,801 млрд руб

www.e-disclosure.ru/portal/files.aspx?id=13806&type=4

Россети – Дивидендная история

Период ** Объявление * Реестр дата * Дивы акц/обыкнов. * Дивы акц/прив.

2020 год ** 27.05.2021 * 17.07.2021 ** 0,02453341692 руб ** 0,0588261693112 руб

2019 год ** 06.05.2020 * 15.06.2020 ** 0,08851556250 руб ** 0,1893040000000 руб

1кв 2019 ** 27.05.2019 * 08.07.2019 ** 0,02443000000 руб ** 0,0799700000000 руб

2018 год ** 27.05.2020 * ************** не выплачивать ** не выплачивать

1кв 2018 ** 21.05.2019 * 09.07.2018 ** 0,01196500000 руб ** 0,0428700000000 руб

www.e-disclosure.ru/portal/company.aspx?id=13806

Россети Ленэнерго – рсбу/ мсфо

8 523 785 320 Обыкновенных акций = 77,481 млрд руб

93 264 311 Привилегированных акций = 15,771 млрд руб

rosseti-lenenergo.ru/shareholders/bonds/abonds/acapital/

Капитализация на 26.11.2021г: 93,252 млрд руб

Общий долг 31.12.2018г: 78,547 млрд руб/ мсфо 75,862 млрд руб

Общий долг 31.12.2019г: 78,406 млрд руб/ мсфо 76,086 млрд руб

Общий долг 31.12.2020г: 82,087 млрд руб/ мсфо 74,510 млрд руб

Общий долг на 31.03.2021г: 78,329 млрд руб/ мсфо 73,755 млрд руб

Общий долг на 30.09.2021г: 85,991 млрд руб/ мсфо 78,242 млрд руб

Выручка 2018г: 76,450 млрд руб/ мсфо 77,990 млрд руб

Выручка 9 мес 2019: 58,463 млрд руб/ мсфо 58,832 млрд руб

Выручка 2019г: 82,371 млрд руб/ мсфо 82,665 млрд руб

Выручка 9 мес 2020: 58,826 млрд руб/ мсфо 58,862 млрд руб

Выручка 2020г: 82,646 млрд руб/ мсфо 82,708 млрд руб

Выручка 1 кв 2021г: 24,005 млрд руб/ мсфо 24,012 млрд руб

Выручка 6 мес 2021г: 46,505 млрд руб/ мсфо 46,540 млрд руб

Выручка 9 мес 2021: 67,721 млрд руб/ мсфо 67,776 млрд руб

Прибыль 9 мес 2018г: 9,184 млрд руб/ Прибыль мсфо 9,340 млрд руб

Прибыль 2018г: 10,386 млрд руб/ Прибыль мсфо 10,601 млрд руб

Прибыль 9 мес 2019г: 9,963 млрд руб/ Прибыль мсфо 11,369 млрд руб

Прибыль 2019г: 13,568 млрд руб/ Прибыль мсфо 11,961 млрд руб

Прибыль 9 мес 2020г: 11,823 млрд руб/ Прибыль мсфо 10,383 млрд руб

Прибыль 2020г: 14,147 млрд руб/ Прибыль мсфо 12,004 млрд руб

Прибыль 1 кв 2021г: 5,615 млрд руб/ Прибыль мсфо 6,103 млрд руб

Прибыль 6 мес 2021г: 11,269 млрд руб/ Прибыль мсфо 11,942 млрд руб

Прибыль 9 мес 2021г: 16,160 млрд руб/ Прибыль мсфо 17,258 млрд руб

rosseti-lenenergo.ru/shareholders/fin_reports/

Россети Ленэнерго – Дивидендная история

Период ** Объявление * Реестр дата * Дивы акц/об. * Дивы акц/прив.

2020 год ** 21.05.2021 ** 29.06.2021 ** 0,2626 руб ** 15,1688 руб

2019 год ** 06.05.2020 ** 11.06.2020 ** 0,0947 руб ** 13,6226 руб

2018 год ** 21.05.2019 ** 01.07.2019 ** 0,0352 руб ** 11,1364 руб

www.e-disclosure.ru/portal/company.aspx?id=65

![]()

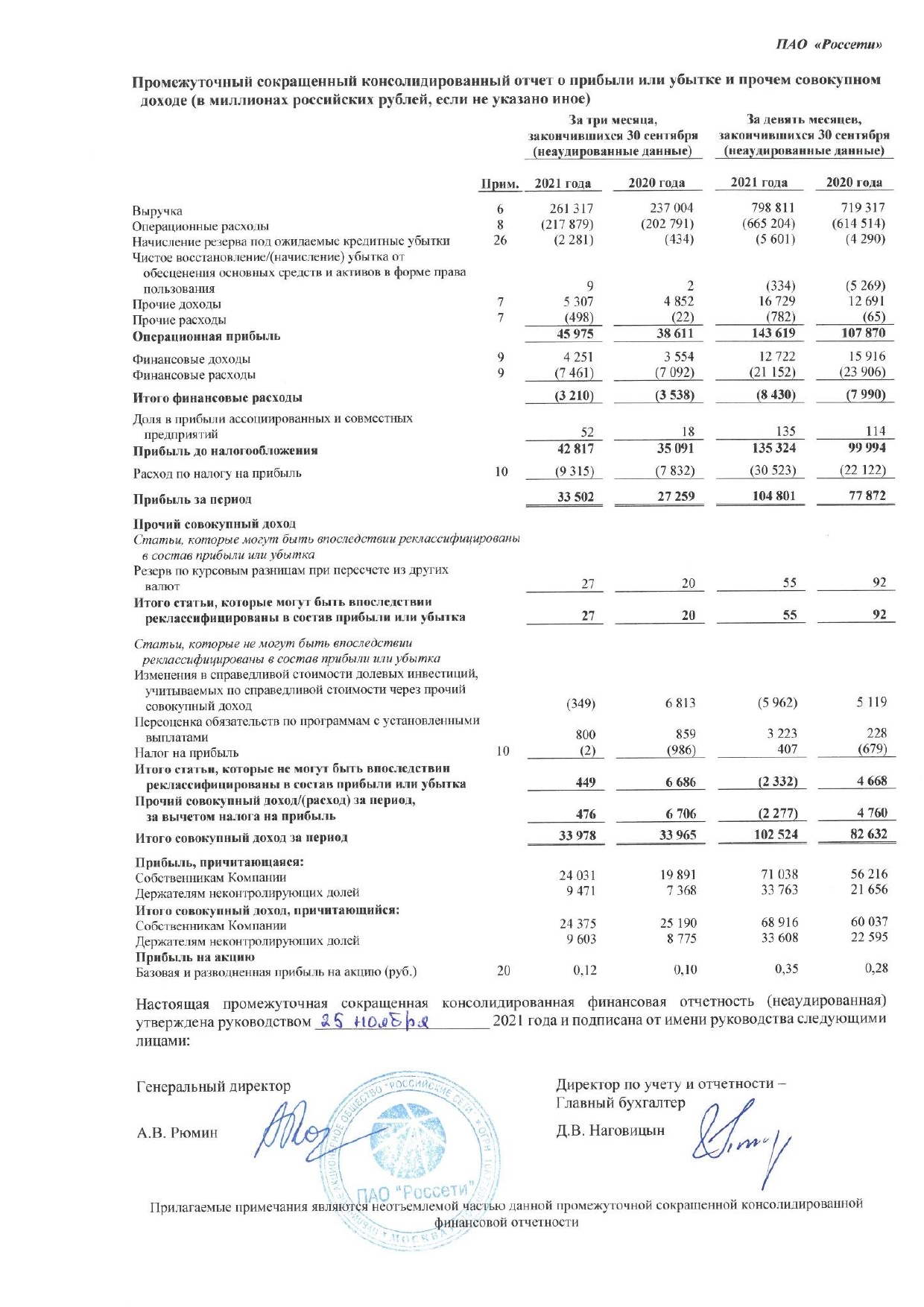

Россети МСФО 9мес21 в сетях прибыли.

Чистая прибыль 104,801 млрд руб, +34,6%, при ЧП ФСК в минус, минус13,6%, до 18,2 млрд руб! Это интересно.

Многие статьи претерпели изменения, но лучше оценить через операционную деятельность, которая и приводит к финансовой.

Объем присоединенной мощности +19,3%, 6,8 ГВА!

Объем переданной электроэнергии +7,4% 576,3 кВтч.

Выручка почти на 3% превысила операционные расходы (дважды поднятые тарифы и устойчивый рост энергопотребления сыграли свою роль).

Чистый денежный поток от операционной деятельности +28,1% до 220,6 млрд руб.

И даже чистый долг уменьшили на 9%! Средневзвешенная процентная ставка заимствований при этом 7,4%. Но нас ожидает просто невероятное гашение долга в следующем году, в 4 раза больше! Это конечно никак не способствует росту дивидендов, с которыми и так каждый раз разворачиваются игры.

Прибыль на акцию за 9мес21 0,35 руб (а за 9мес20 0,28 руб).

Даже денежные средства и эквиваленты денежных средств резко увеличились до 102,04 млрд руб.

По отчету Россети хочется купить, но вот спокойствия такая покупка не принесет. Конечно, такие новости как, приобретения акций АО «Чеченэнерго», ПАО «Россети Северный Кавказ» и ПАО «Россети Кубань» в рамках программ увеличения уставного

капитала дочерних обществ тоже не радуют, стратегия такая не радует. Хотя есть громкое заявление, что утверждена новая Программа инновационного развития ПАО «Россети».

Наверное, все-таки надо ожидать хороший и годовой отчет.

![]()

Что бы не платить дивиденды, делаем убыток по РСБУ!

Бумажную переоценку акций!

Были деньги вашими, станут нашими!

Ловкость рук и никакого мошенничества!

«Ничего личного, это просто бизнес.» Аль Капоне

мимо проходил, ДААА! И делать то ничего не надо! Достаточно, чтобы фск не вернулась выше 19 коп 🙂

ФСК на начало года была 22 коп, сейчас 17 коп. Кто умеет считать, тот поймёт, что по РСБУ будет МИНУС, а это значит, что по Закону об Акционерных Обществах дивы выплачивать нельзя, чем Сети очень умело и очень часто пользовались. А потом, в следующем году кидали летом за 1 квартал 1-2 коп на обычку, чтобы народ совсем не зверел 🙂

MDY, вот этим и будем заниматься!

![]()

Выручка по МСФО за 9мес2021 выросла до 798.8 млрд руб (+11.1% к 719.3) на фоне роста цен и обьема переданной электроэнергии (+7.4%)

Операционный расходы выросли до 665.2 млрд руб (+8.3% 614.5 млрд)

Чистая прибыль выросла до 71 млрд (+26% 56 млрд) или 0.35 руб на акцию

Долг снизился до 561.5 млрд руб (564.2 на начало года), средневзвешенная ставка 7.4%

Чистый долг снизился до 416.5 млрд руб (457.9 млрд на начало года)

EBITDA выросла до 262.9 млрд руб (+17.9% 223 млрд)

Операционный денежный поток 220.6 млрд, капзатраты 164 млрд (140 млрд за 9мес2020), погашение долга 5 млрд, выплаченные дивиденды 15 млрд

В результате денежные средства выросли на 36 млрд до 102 млрд руб

Хорошие результаты, что можно было ожидать по отчетам дочек Россетей. Отдаю предпочтение именно дочкам Россетей, по многим из которых ожидаю двузначные дивиденды за 2021 год (ЛенПреф, Россети Центра, Россети ЦП, Россети Урал, Россети Московский регион)

Что бы не платить дивиденды, делаем убыток по РСБУ!

Бумажную переоценку акций!

Были деньги вашими, станут нашими!

Ловкость рук и никакого мошенничества!

«Ничего личного, это просто бизнес.» Аль Капоне

мимо проходил, ДААА! И делать то ничего не надо! Достаточно, чтобы фск не вернулась выше 19 коп 🙂

ФСК на начало года была 22 коп, сейчас 17 коп. Кто умеет считать, тот поймёт, что по РСБУ будет МИНУС, а это значит, что по Закону об Акционерных Обществах дивы выплачивать нельзя, чем Сети очень умело и очень часто пользовались. А потом, в следующем году кидали летом за 1 квартал 1-2 коп на обычку, чтобы народ совсем не зверел 🙂

![]()

Что бы не платить дивиденды, делаем убыток по РСБУ!

Бумажную переоценку акций!

Были деньги вашими, станут нашими!

Ловкость рук и никакого мошенничества!

«Ничего личного, это просто бизнес.» Аль Капоне

Финансовые результаты:

Операционные показатели:

Авто-репост. Читать в блоге >>>

Россети Отчет МСФО

Россети Отчет МСФО