Какие российские акции выплачивают дивиденды 4 раза в год

Дивидендный сезон в самом разгаре. Большинство крупных компаний уже выплатили дивиденды за 2018 год. Российский фондовый рынок предлагает самую высокую дивидендную доходность в мире – более 7%. Рост индекса РТС с начала года на 30% (одна из лучших динамик в мире) – следствие ожидаемого роста дивидендов.

По сравнению с предыдущим годом выплаты существенно выросли. Например, Сбербанк увеличил размер дивиденда с 12 рублей на акцию до 16 рублей. Газпром заплатит 16.61 рубля на акцию по сравнению с 8.04 рубля годом ранее. На 15-20% выросли за год дивиденды металлургических компаний. Многие крупные компании уже заплатили дивиденды, однако на этом дивидендная история российского рынка не заканчивается. Компании продолжат платить квартальные и годовые дивиденды, и у большинства из них рост дивидендных выплат продолжится за счет увеличения чистой прибыли и коэффициента выплат.

Аналитиков часто спрашивают, как должен выглядеть долгосрочный дивидендный портфель российских акций. Такой портфель приобретает все большую актуальность в свете снижения процентных ставок и доходностей в других инструментах. Вопрос непростой, потому что сейчас около 50 российских компаний платят дивиденды с доходностью выше 6%, из них около 30 – крупные компании, и выбрать наиболее привлекательные истории непросто.

Среди наших фаворитов топ-10 компаний с разной степенью ликвидности и риска, что позволяет сделать портфель хорошо диверсифицированным по отраслям. Все компании нравятся фундаментально. Средняя дивидендная доходность такого портфеля составляет около 10-11%. Его имеет смысл фиксировать на 3 года. Мы исходим из предположения равных весов акций в портфеле.

Сбербанк, прив. В ближайшие годы дивиденды Сбербанка продолжат повышаться. За 2019 год мы ждем дивиденды 20-22 руб. Доходность по привилегированным акциям выше, чем по обычным – 10%, поэтому мы включаем их в портфель. Выплата производится раз в год в июне.

Татнефть, прив./Сургутнефтегаз, прив. В нефтяном секторе у нас есть дилемма, кого включать в портфель. Решение зависит от склонности клиента к риску. Выбираем между привилегированными акциями Татнефти и Сургутнефтегаза. Татнефть дает доходность в среднем 10%, дивиденды платятся три раза в год. Долгосрочные дивиденды предсказуемы. Акции Сургутнефтегаза более рискованные, на наш взгляд, их стоит покупать на горизонт 3 года. Его дивиденды волатильны и сложно предсказуемы, так как зависят от курса рубля на конец года. За 2018 год дивиденд составит 7.62 руб. (17,5% дивидендной доходности). Акция торгуется с дивидендом до середины июля. За 2019 год дивиденды будут зависеть от курса рубля на конец года и могут быть минимальными в условиях дальнейшего укрепления рубля. На третий год при стабильном курсе дивиденд составит около 3.5 руб. на акцию без учета валютной переоценки. В итоге за три года кумулятивно дивиденд может составить 11-12 рублей, что дает среднюю годовую доходность 8-8.5%. При этом вероятный сценарий ослабления рубля за этот период может увеличить доходность до 10% и более.

Норильский никель. Одна из лучших дивидендных историй в российской цветной металлургии с дивидендной доходностью 12%. Цены на палладий остаются на своих максимумах, что позитивно для денежного потока компании. Один из ключевых акционеров (Русал) заинтересован в максимизации дивидендов.

НЛМК/Северсталь. Сложно выбрать фаворита в черной металлургии, так как все компании платят щедрые дивиденды – 100% своего свободного денежного потока, что дает более 10% дивидендной доходности. Дивиденды платятся раз в квартал. Столь высокая дивидендная доходность объясняется ожиданиями, что рано или поздно цены на сталь снизятся, что соответственно скажется на дивидендах. Однако пока конъюнктура остается благоприятной, и в дивидендном портфеле акции металлургов должны быть. Выбирать стоит между Северсталью и НЛМК. Акции Северстали стоят несколько дешевле, а НЛМК более дорогая, но ее акции в последнее время довольно сильно упали после продажи небольшого пакета акций г-ном Лисиным и теперь выглядят привлекательно.

Московская биржа. Классическая дивидендная история. Компания платит около 90% чистой прибыль на дивиденды. Бизнес компании высоко маржинальный, и динамика ее прибыли мало зависит от экономических циклов, кризисов и прочих внешних факторов.

МТС. Стабильные и предсказуемые дивиденды минимум 28 руб. на акцию, выплачиваются 2 раза в год. Есть вероятность, что фактические дивиденды будут выше. Текущая доходность составляет 10.4%. Альтернатива МТС – GDR VEON. В настоящий момент ее дивидендная доходность чуть ниже 9%, но в ближайшие годы есть вероятность более быстрого роста дивиденда и доходности.

Globaltrans. Крупный ж/д оператор с низкой долговой нагрузкой. Весь свободный денежный поток направляется на дивиденды, которые платятся 2 раза в год. Текущая дивидендная доходность составляет 15%, что крайне высоко. В последующие годы есть вероятность снижения дивидендов в случае падения тарифов перевозчиков. Мы думаем, что они могут снизиться до 8-10%. GDR компании обращаются на Лондонской бирже.

Unipro. Лучшая доходность в секторе энергетики – 12%, дивиденды платятся 2 раза в год. Есть умеренный риск – суд с Русалом по поводу расторжения Договора на поставку мощности (ДПМ) 3-его энергоблока Березовской ГРЭС. Вероятность победы Русала относительно низка, но все же она есть. В этом случае дивиденд может сильно уменьшиться, и акции упадут. Суды будут длиться до конца года. Кто не хочет принимать этот риск, может купить акции девелопера ЛСР, который стабильно платит не менее 78 рублей на акцию раз в год. Дивидендная доходность чуть меньше – 9.5%.

Детский мир. Дивидендная доходность около 11-12%. Акции малоликвидные, но они никак не участвовали в последнем ралли акций, что сохраняет у них больший потенциал роста. Компания успешно растет, есть вероятность повышения дивидендов.

Как долго сохранится столь высокая дивидендная доходность российских акций? Есть три варианта развития событий. Первый вариант предполагает, что дивидендная доходность будет снижаться по мере роста стоимости акций. Снижение доходностей по другим инструментам, таким как, например, депозиты, будет усиливать этот тренд.

Второй вариант предполагает рост инвестиционной активности компаний. Они могут предпочесть уменьшить дивиденды в пользу инвестиций для ускорения своего роста. Это тот вариант, который очень хочет видеть правительство, но он пока буксует. Оба варианта хороши для акционеров и должны привести к росту акций компаний.

Есть, правда, и третий вариант, когда экономическая ситуация в стране резко ухудшается, доходы компаний падают, и они вынуждены сокращать дивиденды. Принимая во внимание цикличность экономики об этом варианте нельзя забывать, но пока фундаментальных причин для этого мы не видим.

Какие дивидендные акции купить до конца года: изучаем российский рынок

Какие дивидендные акции выглядят наиболее привлекательно

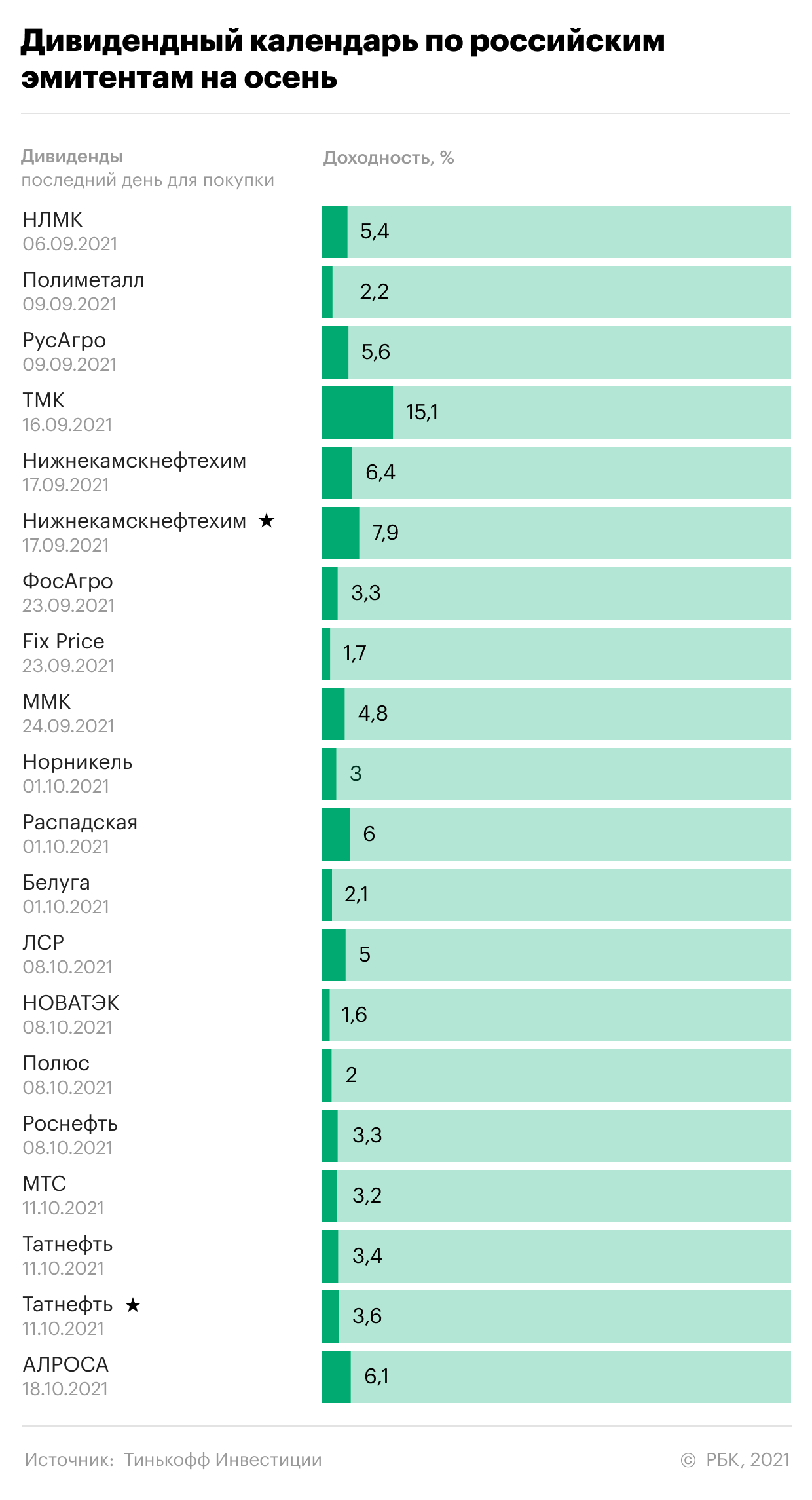

Среди компаний, подпадающих под осенний дивидендный сезон, мы обращаем внимание на «Русагро», «ФосАгро», МТС, «Норникель» как за счет текущего уровня их дивидендных выплат, так и из-за перспектив на длительном горизонте.

«Русагро» продолжает развивать хорошо диверсифицированный бизнес, выигрывая при этом от роста цен на продовольственные товары в 2021 году. Часть прибыли компания недополучит в этом году из-за дополнительных пошлин и ограничений, введенных с целью сдержать инфляцию в продуктовом сегменте — но даже в этих условиях она чувствует себя уверенно.

«Норникель» — бенефициар восстановления мировой экономики и перехода на электрический транспорт. Мы верим, что цены на медь, никель и палладий будут оставаться высокими на фоне роста спроса со стороны производства батарей, проводки и катализаторов для двигателей внутреннего сгорания. Кроме того, рост фокуса на экологию со стороны правительств и бизнесов продолжает усиливается последние два года.

«ФосАгро» в этом году показывает рекордные показатели по выручке и EBITDA на фоне роста цен на удобрения на мировых рынках. Пока эти тренды сохраняются, акции могут как приносить неплохие дивиденды, так и расти. Компания планирует наращивать добычу в среднем на 5% в год до 2025-го.

МТС — одна из наиболее стабильных дивидендных акций на российском рынке. У компании довольно прочные позиции на рынке и умеренная долговая нагрузка. Консенсус-прогноз на несколько лет вперед говорит о 10–11% годовых дивидендной доходности.

Компании в зоне риска: золотодобытчики и «Распадская»

Из представленных компаний в зоне наибольшего риска, на наш взгляд, сейчас находятся «Распадская, «Полиметалл» и «Полюс».

«Распадская» резко взлетела на новостях о дивидендах и недавней динамике цен на коксующийся уголь. Здесь есть риск чрезмерного оптимизма, а значит, и коррекции.

Акции металлургических компаний: если покупать, то осторожно

НЛМК и ММК показывают рекордные за много лет финансовые показатели в этом году на фоне роста цен на сталь. Но, на наш взгляд, потенциал роста акций уже реализован. Цены на прокат в Европе, Китае и Турции уже перестали расти, пройдя свои пики в июне-июле. Они могут оставаться на текущих уровнях еще некоторое время, но импульс к дальнейшему росту уже исчерпан.

Восстановление мировых цепочек поставок, прохождение пиковых кварталов восстановления от пандемии, снижение спекулятивного спроса в сырьевых товарах из-за скорого сворачивания стимулирования ФРС, давление со стороны РФ в виде повышения налогов на индустрию — все эти факторы говорят в пользу остывания цен в среднесрочной перспективе. Эти компании хорошо держать в портфеле ради дивидендов, но покупать на текущих уровнях, пожалуй, нужно очень осторожно.

Нефтяная отрасль: высокая зависимость от цен на мировых рынках

Дивиденды «Нижнекамскнефтехима» выглядят сильными. Компания выплатит акционерам около 60% чистой прибыли по МСФО за первое полугодие 2021 года. Такие сильные дивиденды и прибыль стали возможны благодаря сильному росту цен на продукцию компании на мировых рынках при относительно слабом рубле. Однако цены в Европе уже начали снижаться в последние месяцы, после майских пиков, поэтому вторая половина года может быть не такой сильной.

Так или иначе, инвесторы, которые придерживаются дивидендной стратегии, могут пополнить портфели щедрыми к ним компаниями и получить хорошие выплаты в третьем-четвертом кварталах 2021 года.

Мнение авторов, статьи которых публикуются в разделе «Мнение профи», может не совпадать с позицией редакции.

8 российских компаний, которые стабильно платят дивиденды

Российская экономика — не самая устойчивая, поэтому российские компании со стабильными дивидендами найти трудно. Мы выбрали восемь компаний, которые непрерывно платят дивиденды несколько лет, причем их доходность выше, чем ставки по вкладам.

Если хотите получать приличные дивиденды в рублях, присмотритесь к акциям этих компаний. Мы перечислили их плюсы и минусы и потенциальную дивидендную доходность в 2020 году. Перед покупкой рекомендуем самостоятельно проанализировать бизнес.

«Фосагро»

Дивиденды: 8% годовых

👍 Непрерывно платят дивиденды с 2011 года. В августе 2019 рассмотрят новую дивидендную политику: скорее всего, выплата будет привязана к долговой нагрузке

👎 Текущее предложение производителей удобрения удовлетворяет спрос — цены на продукцию не растут

МТС

Дивиденды: 7,7% годовых

👍 Непрерывно платят дивиденды с 2004 года. Чтобы развиваться быстрее, МТС купил банк и инвестирует в интернет-проекты

👎 У компании перестали расти операционные доходы. Если в будущем не смогут сдерживать расходы, то придется постепенно уменьшать дивиденды или оставлять их на текущем уровне

«Алроса»

Дивиденды: 7,5% годовых

👍 Непрерывно платят дивиденды с 2010 года. Крупных проектов в ближайшие три года нет: чем меньше инвестирует компания, тем больше остается на дивиденды

👎 На рынке алмазов перепроизводство. Алмазные компании ждут истощения крупного рудника в Австралии к 2020—2021 году

Сбербанк

Дивиденды: 7,4% годовых

👍 Непрерывно платят дивиденды с 1997 года и увеличивают их размер четыре года подряд. Планируют увеличить долю чистой прибыли, направляемую на дивиденды, с 36 до 50%

👎 Из-за падемии много людей потеряли работу. Из-за этого выплаты по кредитам задержутся, либо их вовсе не выплатят. У банка могут снизится доходы, а вместе с ними и размер будущих дивидендов

ТГК-1

Дивиденды: 9% годовых

👍 Непрерывно платят дивиденды с 2009 года и увеличивают их размер девять лет подряд. За счет дивидендов от дочерней ТГК-1 «Газпром» планирует увеличивать и свои дивиденды

👎 Руководство может решить модернизировать часть старых станций. Тогда на дивиденды останется меньше денег

«Газпром»

Дивиденды: 6,5% годовых

👍 Непрерывно платят дивиденды с 1999 года. Заканчиваются крупные стройки: «Сила Сибири — 2», «Северный поток — 2». Доходы должны увеличиться, а расходы на инвестиции — уменьшиться

👎 Если руководство решит инвестировать в крупные геополитические проекты, то денег на большие дивиденды не останется

«Черкизово»

Дивиденды: 6,5% годовых

👍 Непрерывно платят дивиденды с 2014 года. Инвестируют в покупку конкурентов, из-за чего растет производство продукции

👎 Большой долг: на выплату процентов по кредитам уходит четверть доходов. Хотят выпустить дополнительные акции, чтобы уменьшить долг

«Лукойл»

Дивиденды: 7,3% годовых

👍 Непрерывно платят дивиденды с 2001 года и увеличивают их размер пять лет подряд. По дивидендной политике компания планирует увеличивать выплаты минимум на размер официальной инфляции

👎 Добыча не растет, а новых крупных месторождений пока нет

Потенциальная доходность рассчитана на основании прогнозных дивидендов за 2020 год, взятых из источников Bloomberg, Reuters и «Доход»

Чтобы вложить деньги в акции и преуспеть, нужно разобраться в бизнесе компании. Для этого помогут наши статьи:

Пять компаний, которые увеличили дивиденды в 10 раз за 10 лет

В России всё большую популярность приобретает дивидендная стратегия инвестирования, когда инвестор сосредоточен на получении высокой дивидендной доходности на вложенный капитал.

Этому способствует ряд факторов.

Особенностью вложения в дивидендные акции является то, что цена актива и дивидендный поток от него могут увеличиваться (и уменьшаться) кратно за относительно короткий период.

Сегодня мы рассмотрим 5 компаний, которые увеличили дивидендные выплаты своим акционерам в 10 раз за 10 лет.

1. «СБЕРБАНК» (акция привелигированная)

Привилегированные акции «Сбербанка» за 10 лет позволили своим владельцам значительно заработать, как на росте цены акции, так и на росте дивидендного потока.

Дивиденды компании выросли с 65 копеек на акцию в 2008 году до 12 рублей в 2018 — более чем в 18 раз. Интересно, что и цена акции компании за 10 лет выросла также более чем в 18 раз.

Руководство «Сбербанка» неоднократно говорило, что планирует в дальнейшем увеличение дивидендных выплат с 25% от ЧП по МСФО до 50%. В 2018 году компания выплатила около 36% от своей ЧП за 2017 год.

2. «ВСМПО-АВИСМА»

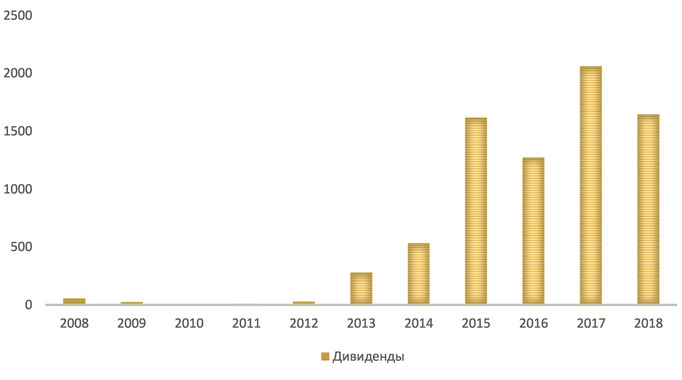

Мировой лидер среди производителей титана также радовал владельцев акций ростом дивидендов в последнее десятилетие. Выплаты на акцию выросли более чем в 30 раз, с 53,92 рублей в 2008 году до 1 646,45 рублей в 2018. При этом цена акции компании за эти годы выросла примерно в 16 раз.

«ВСМПО-АВИСМА» выплачивала дивиденды ежегодно с 2008 по 2018 годы, однако в 2009-2011 годах их размер был настолько невелик относительно выплат последних лет, что на графике они практически не различимы. В последние годы компания распределяла практически всю ЧП по РСБУ в виде дивидендов, хотя согласно своей дивидендной политике, может направлять лишь 10% от прибыли.

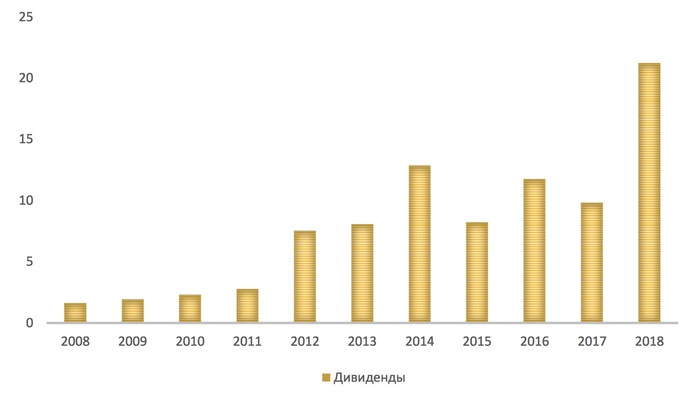

3. «Татнефть» (акция привелигированная)

Крупная нефтяная компания выплатила рекордные дивиденды в 2018 году — 70,21 рублей на акцию, что в 12,4 раза больше выплат 2008 года, когда «Татнефть» выплатила 5,65 рублей на одну привилегированную акцию. При этом цена самой акции за 10 лет выросла почти в 25 раз.

В свежей дивидендной политике, которую компания приняла в 2017 году, на дивиденды может направляться не менее 50% от ЧП по РСБУ или МСФО.

В результате, в 2018 году «Татнефть» выплатила 70% от своей ЧП по МСФО. Такой значительный рост дивидендных выплат последнего года позволил компании оказаться в нашем рейтинге компаний, удесятеривших за 10 лет свои дивиденды.

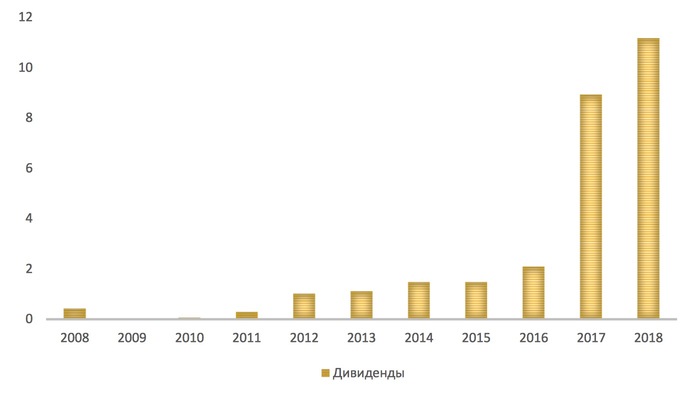

Крупнейший мировой производитель алмазов оказался настоящим бриллиантов в портфеле доходного инвестора. Компания нарастила дивидендные выплаты в 27 раз за 10 лет, с 41 копейки в 2008 году до более чем 11 рублей в 2018. При этом цена акций выросла лишь в 1,3 раза.

Последние три года компания стабильно выплачивает 50% от своей ЧП в виде дивидендов. За 10 лет «АЛРОСА» лишь однажды пропускала выплату дивидендов — в 2009 году, а в 2010 выплаты были столь незначительны, что их практически не видно на графике.

5. «РОСНЕФТЬ»

Ещё одна крупная нефтяная компания в нашем списке. Дивиденды компании за рассматриваемый нами период выросли практически в 16 раз, с 1,33 рублей на акцию в 2008 до 21,23 рублей в 2018 году. Цена акции выросла за 10 лет в 4,3 раза.

«Роснефть» старается платить дивиденды два раза в год, направляя на выплаты согласно своей дивидендной политике не менее 50% от ЧП по МСФО.

«Полюс» направляет на выплаты не менее 30% от показателя EBITDA (при условии, что соотношение долга к EBITDA менее 2,5).

Это был список компаний, которые удесятерили выплаты своим акционером за 10 прошедших лет. К сожалению, прошлое не определяет будущее, поэтому невозможно достоверно предсказать, какие компании окажутся лидерами следующего десятилетия по росту дивидендного потока. Но важно помнить, что долгосрочный и стабильный рост дивидендов практически всегда связан с ростом финансовых показателей компании.

Москва, ул. Летниковская, д. 2, стр. 4

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

Какие российские компании заплатят самые высокие дивиденды в 2021

С начала 2020 г. индекс МосБиржи вырос на 6,6%, а индекс МосБиржи полной доходности, учитывающий дивиденды, за тот же период прибавил 12,9%. Дивиденды остаются важным фактором инвестиционной привлекательности российских акций.

Многие публичные компании России щедры по отношению к акционерам — уровень дивидендной доходности на нашем рынке один из самых высоких в мире.

Несмотря на воздействие пандемии, большинство российских компаний продолжило выплачивать дивиденды и придерживаться действующих дивидендных политик. Тем не менее под влиянием COVID-19 финансовые результаты ряда эмитентов снизились, а дивидендные перспективы ухудшились. Поэтому важность тщательного подхода к выбору дивидендных бумаг лишь возросла.

Мы отобрали бумаги, которые способны в следующем году порадовать инвестора дивидендной доходностью выше среднерыночных значений.

Акции разделены на две группы в зависимости от степени надежности прогноза. Первая часть списка составлена из бумаг, по которым есть большая степень уверенности в высокой дивидендной доходности.

I группа. Высокие шансы

1. Магнит

В 2020 г. продуктовый ритейл стал одной из наиболее устойчивых к влиянию пандемии сфер бизнеса. В условиях карантинных ограничений люди стали меньше посещать кафе и рестораны и больше питаться дома. По итогам финансовых результатов за 9 месяцев крупнейшие российские фуд-ритейлеры нарастили чистую прибыль.

Магнит в своем сегменте занимает лидирующие позиции по показателю дивидендной доходности. Из-за увеличения прибыли по итогам 9 месяцев рекомендованный размер промежуточных выплат компании вырос в 1,7 раза в годовом сопоставлении до 245,31 руб. на акцию.

Четкой дивидендной политики у Магнита нет, поэтому определить точный размер выплат по итогам 2020 г. не представляется возможным. Исходя из ожидаемых позитивных результатов ритейлера в IV квартале, можно предположить, что итоговый размер выплат в 2021 г. (за 9 месяцев 2020 г. и весь 2020 г.) составит около 450–500 руб. на акцию. По текущим котировкам это соответствует 8,2–9,1% дивидендной доходности.

2-4. ММК, НЛМК, Северсталь

За акциями черных металлургов в последние годы плотно закрепилась репутация дивидендных фишек.

Потенциально самую высокую дивидендную доходность среди металлургов в 2021 г. могут обеспечить акции НЛМК. Компания планирует в новом году увеличить выпуск стали с 12,2–12,3 млн тонн в 2020 г. до 14,2 млн тонн с 2021 г. Это должно привести к росту финансовых результатов и увеличению дивидендов до 24–35 руб. на акцию. Это соответствует 11,4–16,6% дивидендной доходности.

Акции Северстали в каком-то смысле являются защитными в секторе черной металлургии. Высокая степень вертикальной интеграции и лидирующие в отрасли показатели рентабельности обеспечивают стабильные дивидендные потоки. В базовом сценарии дивидендные выплаты за 2021 г. составят 120–165 руб. на акцию — около 9,5–13% дивдоходности.

5. МТС

Дивидендная политика МТС конкретна и прозрачна — по итогам 2021 г. компания планирует выплатить не менее 28 руб. на акцию. По текущей цене 318 руб. это соответствует доходности 8,7%. Фактические выплаты могут быть чуть выше 28 руб. на акцию — в 2020 г. дивиденды без учета «спецвыплат» составили 29,5 руб. на акцию.

Бонусом для акционеров в 2021 г. могут стать новости о судьбе казначейского пакета акций, который образовался из-за проведения обратного выкупа акций — после завершения предыдущего buyback казначейский пакет акций был погашен, а количество акций снизилось. Гашение бумаг увеличивает размер прибыли на акцию и может привести к росту дивидендов. Есть вероятность, что и приобретенный в 2020 г. пакет также будет погашен.

6. Норильский никель

В 2020 г. на ТЭЦ-3, принадлежащей Норникелю произошла авария, которая повлекла за собой разлив топлива и сильное загрязнение окружающей среды. Росприроднадзор оценил ущерб в 148 млрд руб. Эта сумма была зарезервирована по итогам I полугодия 2020 г., что привело к снижению показателя EBITDA, выступающего дивидендной базой, в 2 раза относительно I полугодия 2019 г. Из-за инцидента компания снизила размер промежуточных дивидендов.

По нашим расчетам, финальные дивиденды Норникеля за 2020 г. могут составить около 1200–1450 руб. или 5,4–6,4% дивидендной доходности по текущим котировкам. Сейчас конъюнктура на ключевых рынках Норникеля остается благоприятной: цены на никель, палладий, платину находятся на локальных максимумах, на медь — на исторических пиках.

Если предположить, что такие цены сохранятся и в I полугодии 2021 г., то промежуточные дивиденды за этот период могут составить еще около 1500–1850 руб. на бумагу. Итого дивидендные выплаты в 2021 г. (за II полугодие 2020 г. и I полугодие 2021 г.) могут составить примерно 2700–3300 руб. на акцию, что соответствует доходности 11,4–13,9%.

7. Сургутнефтегаз-ап

Одним из лидеров по ожидаемой дивидендной доходности за 2020 г. могут стать привилегированные акции Сургутнефтегаза. В 2020 г. компания получила крупную прибыль из-за девальвации рубля и позитивной курсовой переоценки валютных депозитов.

Дивиденды по «префам» Сургутнефтегаза прописаны в уставе и составляют 10% от чистой прибыли за год. По нашим расчетам, исходя из курса USD/RUB на конец года в районе 73, выплаты за 2020 г. могут составить около 6–7 руб. на акцию. Дивидендная доходность составляет от 15% до 17,4% по текущим котировкам.

Несколько важных моментов. Во-первых, финансовые результаты Сургутнефтегаза очень волатильны из-за сильной зависимости от динамики пары USD/RUB. Поэтому, исходя из валютного курса на конец 2020 г., дивиденды могут оказаться как больше, так и меньше прогнозных. Второй момент — коэффициент дивидендных выплат прописан в уставе. Это означает, что вероятность снижения payout ratio (доли дивидендов от чистой прибыли) низкая. Наконец, из-за того, что значительная часть прибыли за 2020 г. сформирована за счет бумажных курсовых переоценок, то в 2021 г. без ослабления рубля чистая прибыль компании может снизиться. Подобные ожидания могут привести к тому, что дивидендный гэп в бумаге будет закрываться довольно долго.

8. Энел Россия

Энел Россия в феврале 2020 г. представила новую Стратегию 2020–2022. Компания продала крупнейшую в России угольную станцию — Рефтинскую ГРЭС, взяла курс на возобновляемую энергетику, намереваясь начать строительство ветряных электростанций.

Из-за выбытия Рефтинской ГРЭС финансовые показатели компании ухудшились. Также в свете планов по развитию проектов в сфере ВИЭ компанию в ближайшие годы ожидает сильный рост инвестиционных затрат.

Чтобы обезопасить акционеров от снижения дивидендов в этот период, Энел Россия зафиксировала размер выплат на уровне 3 млрд руб. в год или 0,085 руб. на акцию. По рыночным котировкам дивидендная доходность составляет 9,4%. На текущий момент нет объективных причин для снижения дивидендов относительно обозначенной суммы.

9. Юнипро

В 2021 г. Юнипро планирует направить на дивиденды до 20 млрд руб. — рост в годовом сопоставлении может составить до 43%. Увеличение выплат связано с ожидаемым запуском энергоблока №3 на Березовской ГРЭС. Компания начнет получать повышенные платежи по программе ДПМ, что приведет к росту EBITDA и чистой прибыли.

Фактический размер выплат (20 млрд руб. или меньше) будет зависеть от того, сможет ли компания запустить энергоблок вовремя. Ранее сроки сдвигались, в том числе из-за влияния пандемии COVID-19. Запуск ожидается не позднее I полугодия 2021 г.

В наиболее вероятном сценарии дивидендные выплаты за 2021 г. достигнут 20 млрд руб. или 0,317 руб. на акцию. Это соответствует 11,1% дивидендной доходности по текущим котировкам.

II группа. Темные лошадки

Во вторую группу попали бумаги, дивидендная доходность по которым может быть высокой при выполнении определенных условий.

10. АЛРОСА

В 2019 г. кризис в индийском гранильном сегменте привел к снижению продаж неограненных алмазов, а в 2020 г. на это наслоилось влияние коронавируса — снижение потребительской уверенности и карантинные ограничения. Тем не менее после рекордно низких результатов II квартала во второй половине лета продажи компании начали восстанавливаться вслед за ростом экономической активности.

Последние результаты за ноябрь вышли сильными — объемы реализации достигли рекордного уровня с пиков января 2020 г. Сказывается поддержка спроса на ювелирную продукцию в преддверии рождественского сезона. Компания отмечает, что гранильный сегмент постепенно стабилизируется. Это позволяет ожидать, что продажи останутся высокими в декабре-январе.

Приглашаем принять участие в диалоге с эмитентом: «АЛРОСА и восстановление рынка алмазов»

Таким образом, IV квартал для компании будет весьма успешным, а значит и дивиденды могут вырасти. За I полугодие 2020 г. компания не выплачивала дивиденды, так как свободный денежный поток (FCF) за этот период был отрицательным.

По предварительным расчетам, за II полугодие дивиденды могут составить около 5,3–6,6 руб. на акцию, а с учетом промежуточных выплат за I полугодие 2021 г. сумма может вырасти до 7,8–13,2 руб. на бумагу. Дивидендная доходность в таком случае может достичь 8,5–14,4%.

11–12. Ленэнерго-ап, ФСК ЕЭС

В целом для энергетиков 2020 г. выдался непростым. Из-за карантинных ограничений снизилась экономическая активность, что негативно отразилось на операционных и финансовых показателях большинства представителей сектора. В то же время есть ряд бумаг, которые благодаря сильному фундаментальному кейсу прошли этот период сравнительно безболезненно.

Ленэнерго по итогам 9 месяцев 2020 г. нарастила чистую прибыль по РСБУ на 19% г/г. Выплаты по привилегированным акциям прописаны в уставе и составляют 10% от чистой прибыли. Если предположить, что прибыль за IV квартал будет около уровня предыдущего года, то дивиденды могут составить около 14–16 руб. на акцию — это доходность 9,2–10,5%.

Вторая компания, сравнительно успешно пережившая коронавирус, — ФСК ЕЭС. За 9 месяцев 2020 г. чистая прибыль компании сократилась на 17% г/г. Дивидендная политика ФСК ЕЭС не до конца предсказуема, поэтому качественно предположить дивиденды сложно. Можно лишь обозначить, что ожидаемые дивиденды будут в диапазоне 1,4–1,8 коп. на акцию, что дает дивидендную доходность около 7,3–8,7%.

Важно: приведенный выше прогноз по акциям Ленэнерго-ап и ФСК ЕЭС основан на предположении, что в конце года не произойдет крупных разовых списаний по обесценению активов.

13. ЛСР

В последние 5 лет ЛСР стабильно выплачивал 78 руб. дивидендов на акцию. В 2020 г. компания отступила от этой практики, сократив размер выплат по итогам года до 50 руб.

Можно предположить, что сокращение дивидендов — временное явление. В 2020 г. решение о выплате принималось в период неопределенности относительно последствий коронавируса для компании. Сейчас, когда стало ясно, что худшего удалось избежать, а конъюнктура на рынке недвижимости остается позитивной, ЛСР может вернуться к действовавшей ранее дивидендной практике и выплатить 78 руб. на акцию. Дивидендная доходность в таком случае составит 8,8% относительно текущих котировок.

14. ФосАгро

Всего в 2020 г. группа ФосАгро собирается совокупно выплатить 300 руб. дивидендов на акцию. Это соответствует примерно 10,6% дивидендной доходности. Значительная часть дивидендной суммы сформирована выплатами за 9 месяцев 2020 г. — 123 руб. на акцию. Обычно компания выплачивала куда меньшие суммы, поэтому рекомендация совета директоров по данным дивидендам привела к сильному росту акций.

Увеличение размера выплат наверняка связано с улучшением финансовых результатов компании — пандемия практически не отразилась на мировом спросе на удобрения, в то время как прошедшая волна девальвации рубля позитивная для экспортоориентированной ФосАгро. Благодаря этому в III квартале выручка компании выросла на 10%, EBITDA — на 27%.

В последние годы ФосАгро практикует выплату дивидендов из нераспределенной прибыли прошлых лет — из-за этого предсказуемость дивидендных поток снижается. Тем не менее рост финансовых метрик должен привести к тому, что дивиденды в 2021 г. могут остаться на высоком уровне. В базовом сценарии дивиденды на акцию ФосАгро в 2021 г. могут составить 250–300 руб. на акцию, что соответствует 8–9,6% дивидендной доходности.

Как увеличить эффективность вложений

Для повышения доходности рекомендуем обратить внимание на индивидуальный инвестиционный счет (ИИС). В 2020 г., когда Банк России стал снижать ключевую ставку, а банки — проценты по депозитам, ИИС становится все более популярным. Из 3,2 млн индивидуальных инвестиционных счетов, открытых в России на конец ноября 2020 г., более половины появились в нынешнем году.

Преимущество ИИС — налоговые льготы от государства. Они бывают двух видов: тип А — вычет в размере 13% от вносимой ежегодно суммы (до 400 тыс. руб.) и тип Б — отмена 13%-го налога на доходы по торговым операциям.

БКС Мир инвестиций

Последние новости

Рекомендованные новости

Главное за неделю. Будем качать посвистывая

Итоги торгов. Распродажи могут усилиться на следующей неделе

Идеальные фишки: дают максимум доходности на единицу риска

Наиболее подходящие акции США для активных трейдеров на декабрь

Внимание, Snap!

Агрегатор такси уезжает в Гонконг. Китайские бумаги поехали вниз!

Небольшой биотех потеснил Apple в топе по оборотам на СПБ Бирже

Адрес для вопросов и предложений по сайту: bcs-express@bcs.ru

* Материалы, представленные в данном разделе, не являются индивидуальными инвестиционными рекомендациями. Финансовые инструменты либо операции, упомянутые в данном разделе, могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Компания БКС» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном разделе.

Информация не может рассматриваться как публичная оферта, предложение или приглашение приобрести, или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски. Клиент также несет расходы на оплату брокерских и депозитарных услуг, подачи поручений по телефону, иные расходы, подлежащие оплате клиентом. Полный список тарифов ООО «Компания БКС» приведен в приложении № 11 к Регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС». Перед совершением сделок вам также необходимо ознакомиться с: уведомлением о рисках, связанных с осуществлением операций на рынке ценных бумаг; информацией о рисках клиента, связанных с совершением сделок с неполным покрытием, возникновением непокрытых позиций, временно непокрытых позиций; заявлением, раскрывающим риски, связанные с проведением операций на рынке фьючерсных контрактов, форвардных контрактов и опционов; декларацией о рисках, связанных с приобретением иностранных ценных бумаг.

Приведенная информация и мнения составлены на основе публичных источников, которые признаны надежными, однако за достоверность предоставленной информации ООО «Компания БКС» ответственности не несёт. Приведенная информация и мнения формируются различными экспертами, в том числе независимыми, и мнение по одной и той же ситуации может кардинально различаться даже среди экспертов БКС. Принимая во внимание вышесказанное, не следует полагаться исключительно на представленные материалы в ущерб проведению независимого анализа. ООО «Компания БКС» и её аффилированные лица и сотрудники не несут ответственности за использование данной информации, за прямой или косвенный ущерб, наступивший вследствие использования данной информации, а также за ее достоверность.