Топ-10 самых прибыльных акций в России 2021 — прогнозы аналитиков

Итак, вы решили вложить во что-то свои финансы. Это верное решение, особенно для тех, кто уже имеет свое жилье, автомобиль, может позволить себе немного путешествовать. Да и те, кто только начинает идти к успеху тоже должны научиться вкладывать свободные средства в выгодные акции. В свете изменений 2020 года, связанных с пандемией коронавируса, значительно изменились привычные установки. Теперь вкладывать деньги нужно с большой осторожностью.

Перед вами Топ-10 самых прибыльных акций в России 2021 года. Изучите данные, чтобы составить собственное мнение о том, куда нужно вкладывать, а куда не стоит. Даже сейчас в условиях карантина и пандемии многие акции продолжают расти. И это означает, что важно понять, куда вкладывать деньги именно сейчас, чтобы потом получать постоянные растущие прибыли.

Как сделать свой доход пассивным с помощью акций

Если научиться делать правильный технический анализ рынка акций, то можно постоянно получать прибыли. Советуем изучить комбинированный метод технического и фундаментального анализа рынка.

Сделать свой доход полностью пассивным — это ли не мечта? Вы будете наслаждаться жизнью, ездить в разные страны, и ваши доходы в это время будут расти!

Но для новичков всегда трудно решить, куда же вложить деньги, чтобы не прогадать.

Первый и самый главный совет: никогда не вкладывайте те деньги, которые предназначены для покупки жизненно важных вещей: продуктов, жилья, медикаментов, одежды. На акции тратьте только то, без чего вы и так будете жить «в шоколаде».

Акции компаний, которые всегда приносят прибыли

Конечно, так однозначно выразиться довольно трудно. Потому что даже опытные трейдеры знают, что любые акции могут неожиданно обвалиться. И даже самые надежные компании не могут гарантировать стабильности и постоянно растущей цены. Капризный рынок настолько изменчив, что любое вложение — это большой риск. И вы должны это учитывать. Мы подобрали для вас список наиболее стабильных компаний, чьи акции всегда в цене. И на которых можно действительно зарабатывать.

Как вы помните, собираясь купить акции компании, которой вы доверились, вы должны учитывать:

И это далеко не полный перечень тех условий, которые необходимо выполнить, чтобы получать стабильные прибыли. Но с опытом вы научитесь определять, каким компаниям можно доверять, а каким нет. Конечно, потери сопровождают почти всех. И вы должны быть готовы к тому, что часть денег, возможно, к вам уже не вернется. Но только опыт, технические знания и развитая интуиция помогут вам научиться обходиться без потерь.

10 лучших российских компаний, которым можно доверять

№ 1 «Газпром»

Акции «Газпрома» — всегда в цене. Например, конец ноября 2020 года стоимость одной акции составила 185 рублей. Эта компания находится на 17 месте в рейтинге самых крупных энергетических компаний всего мира. Здесь платят неплохие дивиденды. Поэтому вкладывать сюда средства практически всегда выгодно. На рынке России эта компания является монополистом. Огромным плюсом для держателей акций является то, что компания принадлежит государству. А значит, именно оно в ответе перед вкладчиками.

Доля добычи нефти составляет около 60% от всех других компаний. Именно поэтому вы точно не прогадаете, вложив сюда деньги.

Прогнозы на 2021 год таковы:

На графике хорошо видны изменения дивидендов по годам. Однако, к следующему году аналитики предсказывают уменьшение выплат на 45%.

№ 2. Акции «Сбербанк»

№ 2. Акции «Сбербанк»

№ 2. Акции «Сбербанк»

№ 2. Акции «Сбербанк»Приобретая акции «Сбербанка», вы можете быть уверены в правильном выборе. Этот банк отличается необыкновенной надежностью. Сюда стекаются денежные потоки всей России. Котировки акций «Сбербанка» редко опускаются в нисходящий тренд. Политика выплаты дивидендов такова, что среди держателей акций подавляющее число постоянных клиентов. Также есть большой поток новых держателей.

Стоимость акций Сбербанка на ноябрь 2020 года составляет примерно 250 рублей.

Посмотрите приблизительный расчет доходности акций Сбербанка:

А вот прогноз на 2021 год. Ожидается рост котировок на 37%. До конца 2020 года цена акций Сбербанка будет колебаться в районе 255–265 рублей. Многие европейские аналитики дают прогноз на увеличение их стоимости до 300 р. Поэтому рекомендуется не обращать внимания на временные просадки. Если средства позволяют, то акции Сбера лучше придержать. Они будут только расти.

Стоит ли покупать акции «Сбербанка»? Решать вам!

№ 3 — «Мечел»

Металлургическая компания «Мечел» также позволяет не сомневаться в прибылях от покупки акций. Стоимость одной акции достаточно невысока и составляет около 60 рублей. Однако 2020 год принес убытки. Убыток «Мечел» по МСФО за 9 мес. 2020 г. составил ₽15,659 млрд., против прибыли ₽13,427 млрд. в предыдущем году. Выручка сократилась на 10,9% до ₽196,197 млрд. против ₽220,113 млрд. годом ранее.

Однако прогнозы уверяют в росте:

№ 4. «Роснефть»

№ 4. «Роснефть»

№ 4. «Роснефть»Стоимость одной акции составляет 466 рублей. Более 70% всей добычи нефти в России принадлежит именно «Роснефти» Это мировой лидер по количеству добываемой нефти. Поэтому и доверие к этой компании огромно! Начиная с конца октября 2020 года наблюдается взлет стоимости:

Сравниваем количество дивидендов по датам:

№ 5. «Лукойл»

Следующим в нашем списке стоит концерн «Лукойл» Стоимость одной акции здесь достаточно высока и составляет 5265 рублей. Доходность составляет 5,83%. В среднем ежегодный прирост выплаты дивидендов составляет 15%. Одной из отличительных черт этой компании является постоянный рост дивидендов, которые будут повышаться не менее, чем на рост инфляции.

Это одна из самых крупных нефтегазовых компаний в мире. Подумайте только, что на ее долю приходится свыше 2% мировой добычи нефти. И примерно 1% углеводорода по всему миру.

№ 6. Акции «Татнефть»

Цена одной акции Татнефть составляет около 500 рублей. По прогнозам аналитиков, стоимость акций будет возрастать.

№ 7. «Сургутнефтегаз»

Стоимость акции составляет около 40 рублей.

Оцените размер дивидендов:

№ 8. Компания «Норникель»

Стоимость этих акций, пожалуй, самая высокая: 21 526 рублей.

Взгляните на прогнозы аналитиков:

Также обратите внимание на неуклонный рост дивидендов:

Аналитики советуют вкладывать средства в компанию, производящую никель и палладий. Размер дивидендов увеличился на 43%!

№ 9. Группа «НЛМК»

Цена на акции группы «НЛМК» составляет около 200 рублей. Но дивиденды постоянно растут.

Но, хочется отметить, что долг компании вырос до 900 млн. рублей. В среднем из-за роста долгов котировки акций упали на 3%. К 2023 году ждут уменьшения спроса на вывод новых предприятий. Поэтому планируется удешевление угля и стали.

№ 10. Сеть магазинов «Лента»

Нельзя не отметить стабильный рост стоимости акции любимой всеми сети магазинов «Лента»

Стоимость одной акции сравнительно недорога (около 200 р.). Поэтому каждый, даже начинающий трейдер сможет позволить себе купить несколько. По прогнозам экспертов, цены на акции будут расти.

Однако, стоит сравнить стоимость этих акций с акциями других магазинов. Например, акции «Магнита» стоят 4893 рубля а группы магазинов Х5 Retail 2841 рубль.

Акции «Магнита» немного потеряли в стоимости из-за смены владельцев в 2018 году. Но с того времени обороты набирают темп. Теперь руководство «Магнита» выразило желание купить 100% акций «Ленты» При этом прогнозируется падение котировок «Магнита» и рост акций «Ленты. Если сделка удастся, то уровень дохода объединенных компаний превысит совокупный доход группы Х5 Retail. Это позволит компании стать лидером среди всех подобных сетевых магазинов.

Этот обзор лишь приблизительно дает вам понять, на какие акции стоит обращать внимание. Конечно, каждый предпочтет вкладывать деньги в то, чему он доверяет. Но прежде чем купить акции любой компании, обязательно изучите рынок. Прочитайте отзывы аналитиков, ознакомьтесь с прогнозами. И тогда ваш доход всегда будет стабильно высоким.

Российские акции. Перспективы на 2-е полугодие 2021 года.

Обзор текущего состояния ММВБ.

В первом полугодии 2021 года российский рынок показал прекрасную динамику роста. Так IMoex показал рост на 17%,

а индекс РТС на 19,5%, достигнув исторических максимумов 2012 года и восстановив допандемический уровень.

Это обосновано несколькими факторами:

1. Рост стоимости сырьевых товаров. В 1 полугодии рынок сырья показал впечатляющий рост. Так нефть выросла на 50%, газ на 44%, сегмент металлов и горнодобывающей промышленности на 103,96% м сегмент строительных материалов на 74,58%.

2. Снижение геополитических рисков. В то время как строительство Северного потока-2 наконец-то подходит к концу в связи с урегулированием на время противоречий между Европой и РФ, а США стремятся переместить метку главного врага всех «цивилизованных» стран мира на КНР, рубль немного укрепился на 1%. При этом российская валюта всё равно осенью в моменте падала до 78 за доллар.

3. Действия ЦБ РФ. Главный регулятор также не оставался в стороне и активно работал. Так началось активное повышение ключевой ставки, давление на МинФин с целью прекращения программы выдачи льготной ипотеки, предоставление моделей расчёта будущей ставки и инфляции, а также разработка новых проектов, как регулирование экосистем в РФ.

4. Вакцинация от Covid‒19. В первом полугодии началось снижение количества заболеваемых, но в июне ситуация ухудшилась.

Однако не только хорошим отметилось 1-е полугодие.

1. В то время как цель ЦБ по инфляции составляет 4%, то текущая составляет 6% на май 2021 года. Также вызывает много вопросов методика расчёта цели по инфляции, точнее её отсутствия. Она берётся на основе целей других стран.

2. Также сами цены на товары и услуги растут, но это не связано с отложенным спросом. Исходя из оперативных данных СберИндекса, за 4 недели июня траты населения были на 5,5% выше допандемических показателей (прирост считается к февралю-началу марта 2020 г). Но с этого периода потребительские цены, увы, выросли примерно на 8,5%. Так что в реальном выражении (с учетом инфляции), наше потребление упало примерно на 3% в июне. И это несмотря на то, что население не ездит отдыхать за границу и по идее должен тратить внутри страны больше. Видимо, тратить особо нечего.

3. Опросы PMI. Фиксируют ослабление ценового давления в услугах, но сохранение высоких показателей в промышленности.

Если же говорить об ипотечных кредитах, то средний срок превысил 20 лет.

• Средний размер ипотечного кредита в рублях в мае составил 2 922 тыс рублей (+26.6% гг)

• Средняя длина кредита составила 20.0 лет vs 18.1 года в мае 2020г

Данная статистика может говорить об ухудшении кредитного качества.

Прогнозы на 2-е полугодие 2021 года.

1. Цены на сырьё вряд ли упадут сильно. Газ будет поддержан сезонными факторами в виде осени и зимы, добыча нефти до сих пор регулируется странами-участницами ОПЕК, а спрос на металлы поддерживается на высоком уровне в связи с инфраструктурным пакетом в США, контейнерного кризиса в КНР и в общем недостатка предложения. Это послужитсильным фактором поддержки российскому фондовому рынку, который наполовину состоит из экспоориентированных компаний.

2. Тенденция на переход к «зелёной» энергетике». Главным событием в 2020 году стало появление тенденции использования возобновляемых источников энергии и отказ от нефти и угля. Конечно, сейчас это не так сильно выделяется, но уже сейчас можно наблюдать возросший спрос на никель в связи с постоянным роста производства электромобилей. Это фактор средней силы поддержки.

3. Падение российской экономики. Уже сейчас становится ясно, что основной причины инфляции стало не превышение спроса над предложением, а слабый рубль и последние повышения ключевой ставки ЦБ. Если подробнее, то реальные доходы не показали рост, в то время как начало 2021 год ознаменовался ралли на рынке сырья и задержками в области логистики (Evergreen, нехватка контейнеров и стоимость нефти). Следовательно, цены начали расти, а слабый рубль лишь усиливал повышательный импульс. В то же время ЦБ в связи с отсутствием действий со стороны МинФина начал повышать ставку, однако это лишь ударяет по МСП, которые и обеспечивают основное предложение труда. Рубль же не может укрепиться ниже 70 за доллар из-за действий МинФина РФ, который не хочет терять даже малейший приток налогов с экспорта. Фактор средней силы снижения.

4. Повышение налоговой нагрузки. Правительство РФ, кажется, единственное, которое во время пандемии подняли налоги, чтобы «помочь» населению. И сейчас на фоне получения некоторыми отраслями сверхприбыли вводится дополнительная налоговая нагрузка. Фактор средней силы снижения.

5. Новый штамм Covid‒19 и возможный локдаун. «Дельта»-штамм обладает повышенной смертностью и возможностями заражения. Даже если статистика занижена числа практически достигли максимума осени 2020 года, в самый пик. Обязательная вакцинация сильно ударила по отрасли услуг, а если ситуация с количеством заражённых в день не начнёт меняться в лучшую сторону, страну может ждать локдаун. Сильный фактор снижения.

6. Окончание дивидендного сезона. 14 июля «Газпром» последний день торгуется с дивидендами и после все компании РФ первого окончат выплаты по итогам 2020 года. После этого российский рынок может ожидать снижения. А локальная перекупленность в индексах IMoex и PTC, многих акциях вместе с сезонным ослаблением рубля в августе (выплаты по ОФЗ) приведёт к небольшой коррекции рынка на 5-10%. Слабый фактор снижения.

Обзор акций российский эмитентов и идеи.

Финансовый сектор.

Повышение ключевой ставки позитивно влияет на банковский сектор, позволяя повышать ставки по депозитам, тем самым возвращая деньги населения на счета. Однако не только это интересно. Все крупные и не только банки сосредоточились на брокерских услугах и создания экосистем. Особенно выделяется «Сбер» и «Тинькофф», которые успешно действуют на 2-х направлениях. «Сбер» больше похож на компанию стоимости, выплачивая хорошие дивиденды и всё больше ограничен ростом акций, в то время как акции «Тинькофф» сосредоточены на росте, а компания так и не определилась с дивидендной политикой, зато активно расширяет присутствие на рынке, что не может уже делать конкурент.

Также всегда актуальным остаётся «МосБиржа», которую всегда надо покупать на просадках и никогда не продавать. Компания выплачивает неплохие дивиденды, а сильный приток розничных инвесторов обеспечивает ежегодный 10%-ый рост выручки, что внушает оптимизм в отношении роста акций. В связи с этим грядущее IPO «Санкт-Петербургской Биржи» кажется привлекательным вложением средств.

« ВТБ » несколько лет находится в понижательном тренде, что вызывает сомнения в продолжении роста последних месяцев. Возможные будущие дивиденды кажутся привлекательными, но акции могут не просто остановиться, но и возобновить падение.

« Киви » стал жертвой новостного фона и пока сложно что-либо сказать о возможном ближайшем росте. В акциях « АФК Система » также не наблюдается оптимизма.

Телеком.

В отрасли выделяется 2 эмитента: «МТС» и «Ростелеком». «МТС» платит больше дивидендов – 7,56%, но находится в многолетнем боковике 310-350 (сейчас как раз верхняя граница). «Ростелеком» платит лишь 5%, но имеет потенциал роста. Обычные дивидендные истории российского рынка.

Электроэнергетика.

Раз уж заговорили о компаниях, ориентированных на дивиденды, то данный сектор – это место, где можно сохранить часть средств от спекуляций. Здесь все компании принадлежат государству, которое регулирует цены на электроэнергию, что стоит учитывать при инвестировании. Выделяется лишь «Русгидро», акции которые имеют потенциал роста в 16%.

Золото.

Сейчас золото сильно упала после последнего выступления ФРС, но сейчас растут риски того, что прогнозы по инфляции всё ещё недооценивают её силу. Так что выбор «Полиметалла» или «Полюс Золота» поможет захеджировать портфель от рисков и получить прибыль от роста цен на золото в втором полугодии 2021 года.

Нефтегаз.

«Газпром» — это лучший выбор на текущий момент. Цены на газ, которые не планируют опускаться до конца весны 2022 года, а, следовательно, потенциальные дивиденды выше 10% могут высоко поднять стоимость акций, хотя сейчас они находятся на историческом максимуме и коррекция на 8-15% была бы предпочтительна. Среди нефтяных компаний лучше всего выглядит «Лукойл», который получает те же факторы поддержки, что и «Газпром, но только они связаны с нефтью. Компания активно увеличивает долю на глобальном рынке и налаживает связи. Однако здесь цены на нефть могут не удержаться и упасть вниз, если ОПЕК не сможет договориться или Иран начнёт агрессивный экспорт своих нефтепродуктов.

Потребительский сектор.

«Русакво», «РусАгро», «Детский мир» и «Группа Черкизово» уже выросли, но обладают хорошим потенциалом роста, хотя инвестирование в эти компании уже относится к более агрессивной стратегии. Каждый из данных эмитентов занимает прочную позицию на своём рынке и увеличивают постоянно количество реализуемой продукции, а инфляционные издержки перекладываются на потребителей, что позволяет не уменьшать реальную выручку.

Из сети розничных магазинов сейчас выделяются «Магнит» и «X5 Retail Group». Обе компании выплачивают и хорошие дивиденды, и обеспечивают стабильный рост акций в долгосрочной перспективе от года.

Основным риском для всех компаний данного сектора- это падение реальных доходов, так что сильно высокая инфляция ударит сильнее по данным компаниям, чем по другим.

Остальные сектора.

Компании, связанные с секторами пассажирских и грузоперевозок, интернет-сферы и строительства сейчас не выглядят привлекательными не по ценам, не по текущим экономическим тенденциям.

10 лучших акций первого полугодия: рейтинг «РБК Инвестиций»

В первой половине 2021 года основные фондовые индексы несколько раз обновляли исторические максимумы. При этом темпы роста нельзя назвать фантастическими. За полгода индекс Мосбиржи вырос на 16,81%. Соразмерный рост показали и американские биржевые индексы: Dow Jones Industrial поднялся на 12,73%, а NASDAQ Composite и S&P 500 — на 12,54% и 14,41%, соответственно.

Как можно было заработать на иностранных ценных бумагах каталога

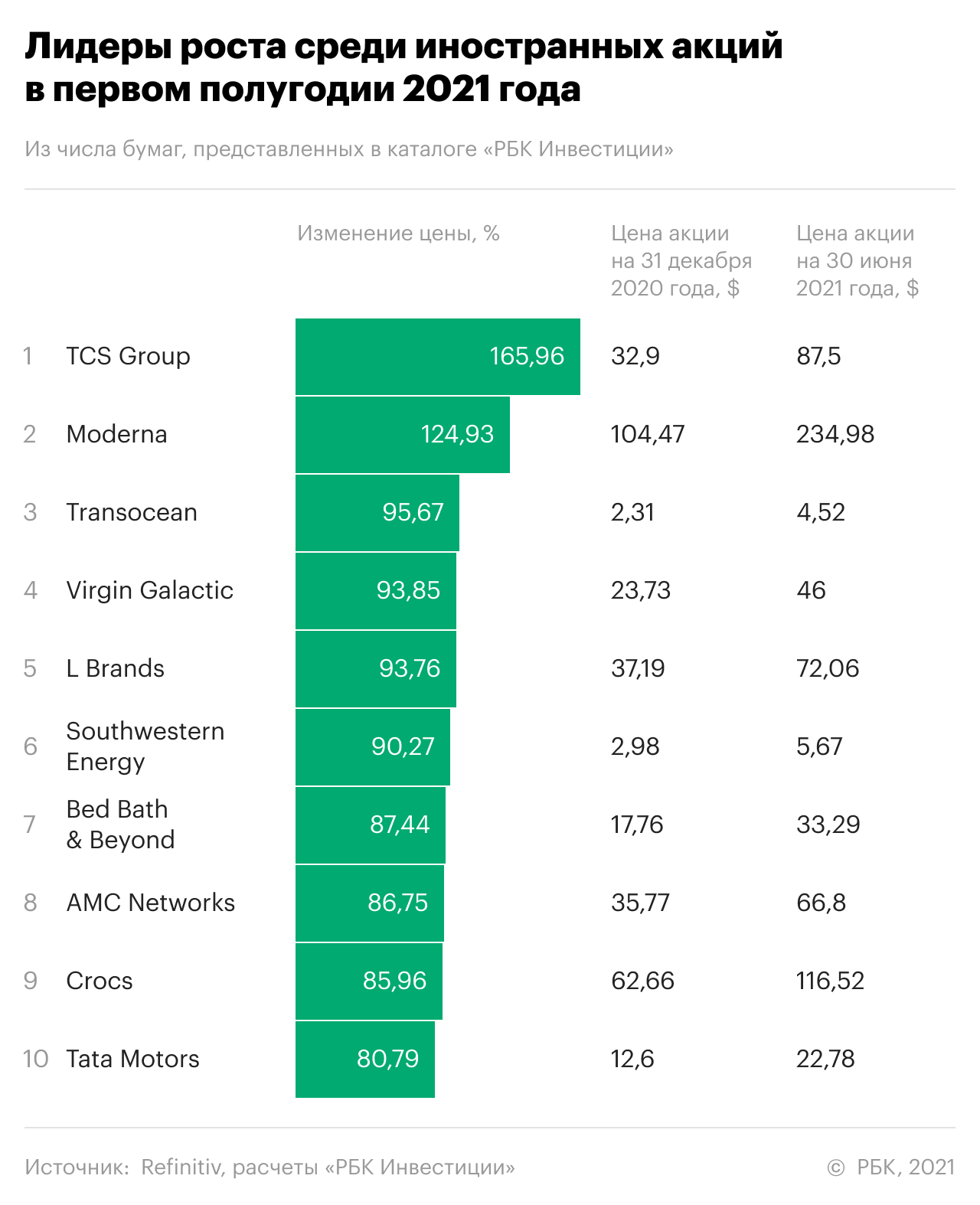

Мы определили десять лучших акций, представленных в каталоге «РБК Инвестиции» и которыми можно торговать за доллары США на Санкт-Петербургской бирже. Средний рост десяти лучших валютных акций нашего каталога за первое полугодие составил 100,54%. Разброс доходности лучшей десятки от 165,96% у лидера, до 80,79% у бумаги на десятой позиции.

Лидером этого раздела рейтинга стали бумаги TCS Group — материнской компании Тинькофф Банка. В нашем каталоге она представлена среди акций, торгуемых за валюту и поэтому условно относится к иностранным. Котировки TCS Group уверенно росли на протяжении практически всего полугодия.

Второе место заняли акции Moderna. Взлет вызван успехом биофармацевтической компании в разработке вакцины от Covid-19. Вакцина закупается по всему миру, в том числе военным ведомством США, и эффективна против индийского штамма вируса.

За шесть месяцев акции Moderna подорожали на 124,93%.

В опубликованной в ноябре 2020 и феврале и мае 2021 компания показывала выручку с превышением ожиданий — это говорит о том, что бизнес набирает обороты. За полгода цены на бумаги Transocean поднялись на 95,67%.

Лучшие российские акции

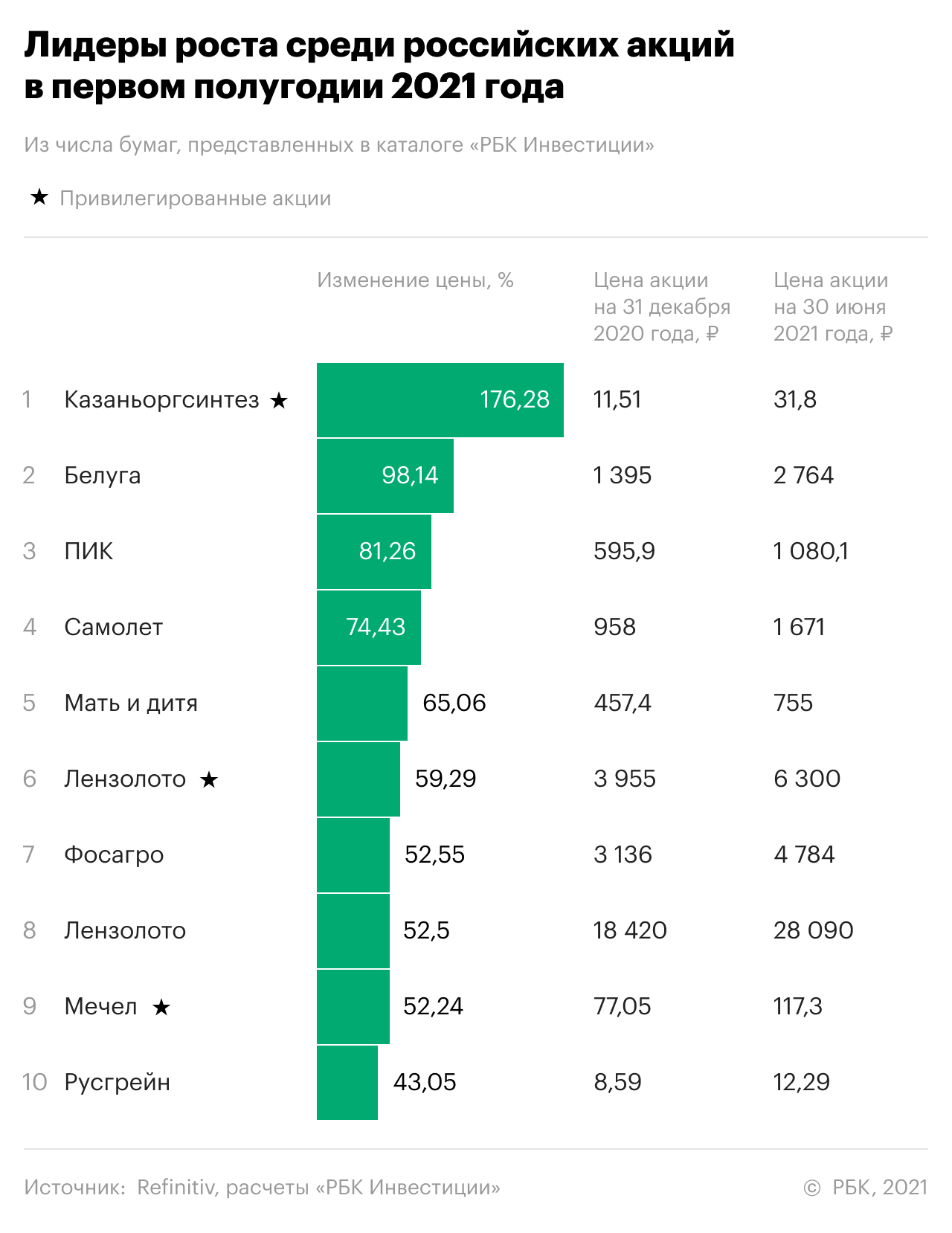

Мы также определили десять лучших российских акций, которые можно купить за рубли с помощью «РБК Инвестиций». За полгода, лучшая десятка подорожала в среднем на 75,48%. Разброс динамики в этой части топ-10 составляет от 176,28% до 43,05%.

Наибольший рост котировок показали привилегированные акции «Казаньоргсинтеза». Сперва бумаги показали необъяснимый рост в январе. Но в апреле произошел еще более сильный взлет котировок. На этот раз он был вызван корпоративным событием: слиянием нефтехимических активов ТАИФа (материнской компании «Казаньоргсинтеза») и «Сибура».

Привилегированные акции казанской компании показали гораздо более сильные темпы роста по сравнению с обыкновенными бумагами. По итогам полугодия «префа» «Казаньоргсинтеза» выросли на 176,28%. Привилегированные акции «Казаньоргсинтеза» стали самыми подорожавшими за шесть месяцев российскими бумагами на Московской бирже.

Вторыми по темпам роста за полугодие стали акции «Белуга Групп». Первый значительный взлет котировок компании произошел в феврале. Цены на акции компании поднимались на 200%.

Инвесторы и аналитики предлагали различные объяснения, но даже сама компания вынуждена была заявить, что движения цен не связаны с корпоративными событиями. Следующий значительный подъем котировок произошел в марте и был связан с объявлением дивидендов. Несмотря на снижение котировок в июне из-за проведения SPO, по итогам первого полугодия акции «Белуга Групп» подорожали на 98,14%.

На третьем месте рублевого раздела рейтинга акции ПИК. Котировки девелопера показывали устойчивый рост на протяжении всего первого полугодия. В марте после объявления результатов оценки активов и публикации отчетности рост ускорился.

За шесть месяцев акции ПИК подорожали на 81,26%.

У кого рост может продолжиться

Для склонных к риску инвесторов могут быть привлекательны бумаги Transocean, Southwestern Energy, Tata Motors. Пока эти компании убыточны, но их мультипликаторы EV/EBITDA ниже, чем у акций конкурентов.

Акции TCS Group («Тинькофф»), Moderna, Virgin Galactic, Bed Bath & Beyond выглядят дорогими, если оценивать их в сравнении по мультипликаторам.

Среди российских бумаг по мультипликаторам все еще недооценены акции «Казаньоргсинтеза», «Белуги», ПИК, MD Medical Group («Мать и дитя»), «Фосагро» и «Мечела».

В то же время переоцененными выглядят акции «Самолета», «Лензолота» и «Русгрейна». При текущих ценах инвестору нужно быть особенно осторожным с бумагами «Лензолота», поскольку после выплаты дивидендов бумаги могут сильно упасть, показав в июле значительный дивидендный гэп.

Больше интересных историй и новостей об инвестициях вы найдете в нашем телеграм-канале « Сам ты инвестор! »

Стоимость компании на рынке, рассчитанная из количества акций компании, умноженного на их текущую цену. Капитализация фондового рынка – суммарная стоимость ценных бумаг, обращающихся на этом рынке. Аналитический показатель, указывающий на объем прибыли до вычета расходов по выплате процентов, налогов, износа и амортизации. Несмотря на свою популярность, комиссия по ценным бумагам США (SEC) не считает его частью Общепринятых Принципов Бухгалтерского Учёта (GAAP). Расчетный показатель. Позволяет оценить уровень недооцененности или переоцененности активов рынком. Считается как отношение показателя, содержащего рыночную стоимость актива (капитализация, цена акции, стоимость бизнеса) с отчетным финансовым показателем (выручка, прибыль, EBITDA и др.). Недооцененность или переоцененность актива оценивается при сравнении значения мультипликатора с мультипликаторами конкурентов. Соотношение капитализации компании к ее чистой прибыли. Популярный показатель для оценки стоимости акций и поиска недооцененных и переоцененных компаний