Что такое корреляция акций и облигаций?

Объясните, пожалуйста, простым языком, что такое корреляция ценных бумаг? Почему о ней говорят при составлении портфеля и что значит, когда она отрицательная?

Корреляция показывает, насколько активы схожи по поведению. Показатель описывает закономерности. Например, если при росте одного актива другой дешевеет и эта закономерность подтверждается историческими данными, говорят, что у активов обратная корреляция. Это относится как к отдельным ценным бумагам, так и к широким рынкам, классам активов и секторам экономики.

Коэффициент корреляции вычисляется на конкретном историческом отрезке. Он обозначается буквой r и принимает значения от −1 до +1. Если два актива движутся в связке, то коэффициент корреляции будет ближе к +1, а если в противоположных направлениях — ближе к −1. Но когда корреляция близка к нулю, взаимосвязи между ними нет. Это значит, что при росте или падении одного актива другой может вообще никак себя не проявлять. Например, корреляция акций и облигаций на рынке США в период с 1950 по 2012 год составила 0,11.

Расскажу, как можно использовать знание о корреляции при формировании портфеля.

Роль корреляции в управлении портфелем

Понимание корреляции между инструментами позволяет диверсифицировать портфель и снизить инвестиционные риски.

Например, если инвестор собрал портфель из 10 нефтегазовых компаний, он защитил себя только от специфических рисков, связанных с конкретным эмитентом. Волатильность портфеля по-прежнему будет высокой: если цены на нефть упадут, портфель также уйдет в красную зону из-за тесной корреляции акций.

Чтобы диверсификация работала, необходимо использовать инструменты с низкой или обратной корреляцией. Тогда движение цены одного актива будет компенсироваться движением другого. Так, государственные облигации — наиболее частный диверсификатор для акций, поскольку у этих активов исторически низкая взаимосвязь друг с другом.

Таким же образом устроен и механизм хеджирования, когда инвестор открывает позицию с отрицательной корреляцией к исходному активу, чтобы застраховаться от его падения. Например, так называемые обратные ETF обладают корреляцией, близкой к −1 по отношению к исходному активу.

Как победить выгорание

Как изменяется корреляция со временем

Современная теория портфеля позволяет найти идеальную смесь активов, при которой у портфеля будет оптимальное соотношение доходности и риска. Но главный недостаток этой теории в том, что корреляции со временем могут меняться. Два актива могут начать двигаться синхронно, даже если в прошлом их взаимосвязь была низкой. И заметить это можно только постфактум — на исторических данных.

Например, компания Blackstone провела исследование корреляции между разными классами активов за 20 лет. Результаты показали, что корреляция со временем только увеличивается. Это связано с разными факторами: тесной интеграцией экономик, глобальными производственными цепочками и усилившимся влиянием рынков друг на друга.

Seeking an Alternative — BlackstonePDF, 421 КБ

Если посмотреть на десятилетие перед кризисом 2008 года, то корреляция большинства инструментов по отношению к S&P 500 была ниже 0,5. Но после 2008 года она заметно выросла. Теперь только у высоконадежных облигаций по-прежнему слабая связь с акциями, хотя их корреляция сменилась с отрицательной на положительную: если раньше при падении S&P 500 они росли, то теперь тоже падают, пусть и не так сильно.

Корреляция различных классов активов с индексом S&P 500

| 1998—2007 | 2008—2020 | |

|---|---|---|

| Глобальные акции | 0,84 | 0,89 |

| Недвижимость | 0,32 | 0,74 |

| Высокодоходные облигации | 0,49 | 0,73 |

| Товары | −0,01 | 0,59 |

| Высоконадежные облигации | −0,21 | 0,01 |

Корреляция и волатильность

Между корреляцией и волатильностью существует взаимосвязь: когда рынки становятся волатильными, корреляции между инструментами возрастают. Поэтому рост корреляции со временем можно объяснить тем, что за последние десятилетия рынки стали более волатильными. Например, с 2000 по 2009 год было 95 торговых сессий, когда S&P 500 сдвинулся на 3% и больше. А за предшествующие 50 лет был всего 81 случай.

Количество дней в каждом десятилетии, когда S&P 500 сдвинулся на 3% и более

| 1950—1959 | 5 |

| 1960—1969 | 9 |

| 1970—1979 | 16 |

| 1980—1989 | 24 |

| 1990—1999 | 27 |

| 2000—2009 | 95 |

| 2010—2019 | 50 |

Особенно явно корреляции усиливаются во время фондовых обвалов. В панике инвесторы массово скидывают ценные бумаги широкого спектра, и в итоге все падает независимо от корреляции.

Поэтому на спокойном рынке с 2014 по 2017 год положительно коррелировали между собой только высокорисковые активы: S&P 500, глобальные акции, бумаги развивающихся рынков и фонды REIT. А низкорисковые активы были связаны только между собой. Это, например, муниципальные, корпоративные облигации, долгосрочные трежерис. При этом корреляции между этими двумя группами активов практически не наблюдалось.

Но во время коронавирусного кризиса корреляции усилились. Все перечисленные выше активы стали взаимосвязаны. А облигации, которые традиционно считаются защитным инструментом, падали вместе с рисковыми активами.

Как посчитать корреляцию

Чтобы рассчитать корреляцию, можно воспользоваться онлайн-калькулятором, например от Portfolio Visualizer или более простым вариантом от Unicornbay.

Я использовал Portfolio Visualizer, чтобы проверить корреляции между такими классами активов:

Для этого я вбил через пробелы указанные тикеры, выбрал расчет корреляций на основе месячной доходности инструментов и рассчитал 36-месячную скользящую.

Корреляции рассчитывались в рамках окна шириной три года, которое двигалось по шкале времени с марта 2006 по февраль 2021 года. Скользящая корреляция за 36 месяцев позволяет увидеть, как менялись ее значения с течением времени.

Я начал расчет с марта 2006 года, так как для фонда DBC более ранних данных нет.

Результаты расчетов представлены в таблице. Мы видим, что исторически у недвижимости, коммодити и S&P 500 слабая отрицательная корреляция по отношению к долгосрочным и коротким облигациям.

36-месячная скользящая корреляция разных классов активов

| Название | Тикер | TLT | SHY | SPY | GLD | DBC | VNQ |

|---|---|---|---|---|---|---|---|

| iShares 20+ Year Treasury Bond ETF | TLT | — | 0,54 | −0,32 | 0,23 | −0,37 | −0,01 |

| iShares 1-3 Year Treasury Bond ETF | SHY | 0,54 | — | −0,37 | 0,29 | −0,21 | −0,18 |

| SPDR S&P 500 ETF Trust | SPY | −0,32 | −0,37 | — | 0,05 | 0,54 | 0,72 |

| SPDR Gold Shares | GLD | 0,23 | 0,29 | 0,05 | — | 0,36 | 0,09 |

| Invesco DB Commodity Tracking | DBC | −0,37 | −0,21 | 0,54 | 0,36 | — | 0,34 |

| Vanguard Real Estate ETF | VNQ | −0,01 | −0,18 | 0,72 | 0,09 | 0,34 | — |

Как рассчитать корреляцию в «Экселе»

Скользящие корреляции также достаточно легко рассчитать в «Экселе». В этом помогает функция КОРРЕЛ() — или CORREL() в англоязычной версии.

Для начала необходимо сформировать два массива данных с котировками интересующих инструментов. Для примера я возьму акции «Газпрома» (GAZP) и Сбербанка (SBER) и выгружу цены бумаг на конец каждого месяца с 1 марта 2015 по 1 марта 2021 года. Всего получилось 73 месяца.

После этого можно воспользоваться функцией КОРРЕЛ(), чтобы посчитать скользящие корреляции. Я приведу пример, как рассчитать скользящую трехмесячную, то есть значение за каждое предыдущее окно в три месяца.

Что в итоге

Корреляция показывает схожесть поведения активов. Понимание корреляций активов используется при диверсификации, а также оптимизации стратегии согласно современной теории портфеля.

Корреляция рассчитывается на конкретном временном отрезке, и она может меняться. Как показывают исторические данные, с течением времени корреляция растет.

Корреляция усиливается на падающих рынках и вместе с увеличением волатильности.

Что делать? Читатели спрашивают — эксперты Т—Ж отвечают

MarketTwits, как-то неправильно приводить в пример корреляцию акции и индекса, состоящего на 1/6 из этих акций. Вот Русгидро и Сбер сравнить да, выбрать их индекса максимально отрицательно коррелирующие и составить свой идеальный индекс)

![]()

Корреляция ценных бумаг — что это такое и как работает

Инвесторы при выборе ценных бумаг для портфеля нередко сталкиваются с ситуацией, когда, например, ценовые движения нескольких акций оказываются идентичными. Фактически динамика таких активов демонстрирует тесную связь (корреляцию) между ними. Включение в инвестиционный портфель набора таких связных инструментов может привести как к значительному росту доходности, так и к увеличению рисков. Оценить глубину этой связи помогает коэффициент корреляции.

Понятие корреляции

Фактически корреляция при работе с ценными бумагами позволяет оценить вероятность синхронного движения цен двух активов, например, акций, или акции и индекса. Это означает, что при наличии сильной корреляции при росте цены одной акции будет дорожать и другая. Или же одновременно с падением индекса подешевеют и коррелирующие с ним акции компаний.

Коэффициент корреляции

При значениях коэффициента меньше 0 говорят об обратной (отрицательной) корреляции. Для фондового рынка это означает, что котировки исследуемых активов движутся разнонаправленно: при росте цены одного второй дешевеет, и наоборот.

Соотношение для расчета коэффициента корреляции

В статистике коэффициент корреляции рассчитывают, используя значения ковариации и стандартного отклонения исследуемых величин.

Для работы с ценными бумагами используется следующий вид этого соотношения:

В этом соотношении:

R1,2 – коэффициент корреляции между ценами 1-го и 2-го активов;

P1i, P2i – соответственно, цены активов на i-м интервале наблюдения (например, цена закрытия i-го дня).

P1с, P2с – средние значения цен за все время исследования, которое включает n периодов наблюдения.

Соотношение носит название формулы Пирсона. В практике она несколько неудобна, поскольку требует вычисления средних значений. Ее вариант, который использует только отсчеты цены на каждом i-м периоде наблюдения (цены активов), имеет вид:

На заметку! Первый вариант формулы становится удобнее, если кроме цен активов воспользоваться значениями такого инструмента теханализа, как скользящая средняя с периодом, равным n. Такой подход позволяет просто реализовать и собственный индикатор для торговых платформ, который будет отражать динамику корреляции. Он может сформировать интересный набор торговых сигналов.

Использование корреляции в трейдинге и инвестировании

Понимание корреляции и ее количественную оценку (коэффициент) с успехом используют и трейдеры, извлекающие на фондовом рынке спекулятивную прибыль, и инвесторы.

Корреляция в трейдинге

В краткосрочной торговле ценными бумагами понятие корреляции используется для прогнозирования цены некоторых активов. Суть стратегии заключается в поиске инструментов с высоким коэффициентом корреляции, но изменением котировок с некоторым лагом во времени.

В этом случае трейдер дожидается изменений цены первого актива (его называют лидером или поводырем) и совершает сделку в том же направлении по второму.

Например, на российском рынке акций таким поводырем может служить индекс MOEX Blue Chips или акции входящих в него «тяжеловесов». Бумаги многих компаний следующих эшелонов имеют с этими инструментами высокий коэффициент корреляции (более 0,9), но реагируют на изменения с ощутимым запаздыванием. В результате заключения сделок по ним во время роста лидера (длинных) или падения (коротких) можно извлечь солидную прибыль.

К сведению! Такая связь легко объяснима, поскольку именно «голубые фишки» с высокой точностью отражают состояние всего российского фондового рынка. Изменение их котировок неизменно вызывает рост или снижение интереса игроков и к акциям остальных компаний.

Корреляция для инвесторов

В инвестировании корреляцию используют при формировании и пересмотре инвестиционных портфелей в качестве инструмента для оценки активов, диверсификации вложения и хеджирования.

Таким образом, корреляция и ее коэффициент должны войти в инструментарий любого инвестора. Сложные, на первый взгляд, соотношения легко рассчитываются даже с помощью Excel. При этом правильное использование корреляции позволяет увеличить эффективность портфеля, снизить риски инвестирования и даже извлекать хорошую прибыль на краткосрочных торгах.

Подпишитесь на нашу рассылку, и каждое утро в вашем почтовом ящике будет актуальная информация по всем рынкам.

Проверочные задания

Добрый день, при ответе на этот вопрос о пенции, оба ответа, начинающиеся со слова «нет» нужно указать. это и есть верный ответ. я не вижу, чтобы верным выделялся ответ «все верно».

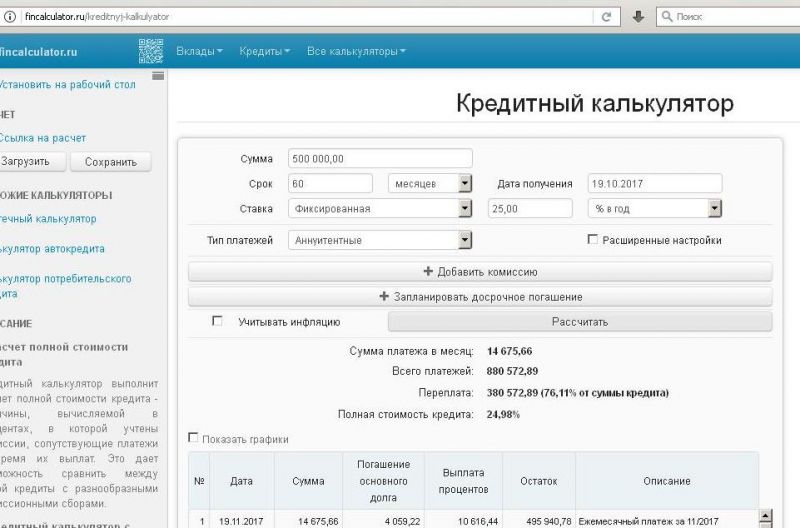

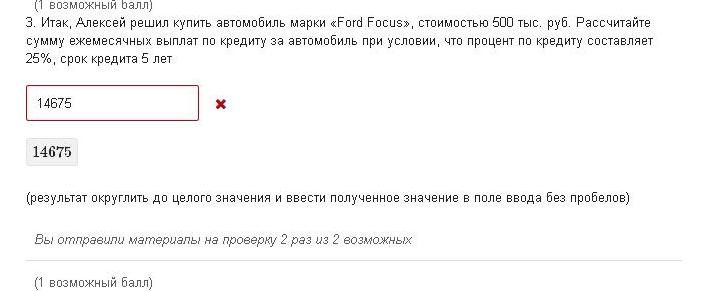

2. Алексей может купить автомобиль только в кредит. Что должен сделать Алексей в первую очередь, чтобы принять окончательное решение о кредите?

ответ об определении платежа по кредиту не верен? ка и ответ 3. не смотря на то что 1 2 и 3 ответы похожы по смыслу.

прошу прощения, опечатка похожи

что нужно сделать перед тем как взять кредит. не только определеить сумму платежа, но и в целом оценить свое фин положение, сможете ли платить по кредите при такх доходах и расходах. именно это и нужно сделать по ситуации Алексея, понять целесообразно ли барть кредить на машину.

1. Какие еще действия нужно было выполнить Алексею, перед тем как начать формировать инвестиционный портфель?

про страховые накопительные программы в курсе если и говориться, то вскользь.

по сути ответов, все три ответа будут корректными.

тут задача определить. что НУЖНО было сделать Алексею, ПЕРЕД тем как инвестировать куда-то деньги )) а отправить жену на работу, это конечно хорошо, но это никак не является необходимым условием перед началом процесса распределения активов в инвестиционные активы.

можно уточнить правильные ответы по вопросу, возможно в личных сообщениях, а то неясно.

3. Рассмотрите инвестиционный портфель Алексея и проанализируйте его (оцените параметры инвестиционного портфеля, правильность подбора активов и распределения средств в них). Укажите на ошибки при составлении инвестиционного портфеля.

на форуме нет опции личных сообщений. и правильные ответы давать некорректно. давайте обсуждать ваши варианты. Вам нужно попытаться рассмотреть портфель Алексея с учетом его склонности к риску и тех целей, которые он перед собой поставил, и попробовать оценить, что нужно изменить в этом портфеле.

В вопросе возможны некорректные данные в таблицах?

4. Исходя из заданных условий, выберите наиболее корректный инвестиционный портфель с учетом целей Алексея:

что значит «некорректные данные»? поясните, пожалуйста, что вы имеете ввиду.

Добрый день, Валерия. У меня возник вопрос касательно вопроса 11 из итогового теста №4, так как мне непонятен вопрос, как, впрочем, и механизм опционной торговли. Я инвестирую в покупку 100 акций и инвестирую в покупку 100 пут-опционов, предполагая, что цена снизится. Разве в этом случае будет прямая корреляция?

напишите ваши вопросы по опционам. я постараюсь пояснить)

по вопросу » 11. Какова зависимость (корреляция) между инвестициями в акции и инвестициями в опционы на эти акции? «. Вы правы, несколько неккоректно он задан. Скорректирую. Но в целом тут не идет речи о ПУТ опционах. А говориться о самом факте инвестирования, т. е. покупки актива. Факт продажи акций мы в данном контексе не можем рассматривать как инвестирование, это спекулятивная сделка. Поэтому говорим только о покупке. Если мы покупаем акцию, то предполагаем, что она будет расти в цене, и тогда мы будем зарабатывать. Если мы покупаем опцион на эту акцию. ТО возможно 2 варианта: опцион на покупку этой акции, опцион на продажу. Если приобретаем опцион на покупку, то мы рассчитываем, что цена акции будет более высокой, чем цена в опционе, и тогда мы зарабатываем, но и стоимость самого опциона при этом увеличивается.

если мы покупаем опцион на продажу, то заинтересованы в том, чтобы цена акции в реальности была более низкой, чем цена в опционе, тогда мы опять зарабатываем, то стоимость такого опциона растет. таким образом, если говорить о цене акции, а не о стоимости опциона, то можно сделать вывод о положительной зависимости при покупке колл опциона, и об обратной при покупке пут-опциона. Поэтому дабы не вводить в заблуждение этим вопросом, в нем нужно будет сделать уточнение.

В итоговом тесте на вопрос №3 я ответила так:

Сначала написала 14000. потом исправилась, но ответ всё равно неверный. Что я не так сделала?

А ведь это правило я хорошо помню ещё со школы! Чистой воды невнимательность. Спасибо за подсказку!

В презентации есть пример №2, и для самопроверки я подставила в формулу расчёта будущей стоимости данные по цели «обучение старшего сына». То есть, 800000 и 2 года до цели. Сумма у меня в итоге получилась 922780. Формула даже для меня простая, не могу понять, как так получается.

800000 х 1,074 во второй степени, то есть 800000 х 1.153476 = 922780,8

Добрый день, спасибо большое! по формуле вы все считаете верно! дело в том, что в примере расчет ведется исходя из того, что началом периода является 2016 год, Мы это не уточнили. И в данном случае в расчет закралась ошибка, не был задан ИПЦ, по которому мы считали и срок, которую я исправлю.

Какое облегчение понимать, что ты хоть что-то понимаешь! :)) Спасибо! А то я уж совсем пала духом. Курс очень интересный, жалко, что за его темпом не успеваю. Столько нового узнала.

Шаг 3, вопрос 4.

Я сочла верными утверждения:

— Алексей может себе позволить откладывать такую сумму ;

— нужно учесть, что если Алексей в совокупности решил сберегать по 10000 руб. ежемесячно, то в первые 10 лет почти все сбережения будут идти в фонд образования дочери, а затем он сможет откладывать полную сумму в фонд своей будущей пенсии. Таким образом, реальная ежемесячная сумма вложений в фонд будущей пенсии будет больше;

— Алексею необходимо предусмотреть возможности для инвестирования капитала под более высокий процент;

— Алексею нужно учесть, что 23 года – это долгий срок, и уровень инфляции может меняться как в большую, так и в меньшую сторону. Ставки по депозитам в банке также могут изменяться.

Поскольку ответить правильно мне не удалось, очень хочется понять. где ошибка.

Как торговать опционами на Московской бирже

Не путайте с бинарными

Снова поговорим о срочном рынке, спекуляциях и обо всем том, о чем обычно не говорим.

Мы уже касались срочного рынка в статье про фьючерсы — если вы ее еще не читали, рекомендую начать с нее: так будет проще понять суть.

Сегодня поговорим про опционы и начнем с абстрактного примера.

Предположим, вы покупаете лотерейный билет. Вы рискуете только той суммой, что за него заплатили, но при этом потенциально можете получить прибыль, которая в тысячи раз превышает стоимость этого билета.

Примерно так же обстоят дела с торговлей опционами: при покупке опциона вы можете получить потенциально неограниченную прибыль, если цена опциона пойдет в нужном для вас направлении. А при худшем сценарии потеряете только фиксированный платеж, который внесли за этот опцион.

Разница между опционами и лотереей в том, что в лотерее можно быть только покупателем. А вот на срочном рынке вы легко можете стать продавцом опционов — и тогда ситуация для вас станет обратной: вы получаете от покупателей фиксированный платеж за проданный опцион. Но если цена опциона пойдет в нужном покупателю направлении, то именно из вашего кармана будет оплачиваться его потенциально неограниченная прибыль.

Понимаю, пока сложно. Давайте разбираться.

Аккуратнее: это не про долгосрочные инвестиции

Обычно в Тинькофф-журнале мы рассказываем о разумном инвестировании и долгосрочных инвестициях: как сделать правильный выбор, вложить деньги надолго, обогнать инфляцию и стать богаче на дистанции в несколько лет.

Эта статья — о другой стороне фондовых рынков: о краткосрочных сделках, трейдинге и спекуляциях. Выпуск статьи не означает, что мы призываем читателей спекулировать на бирже и рисковать. Но читатели задают много вопросов об опционах, поэтому считаем своим долгом подробно рассказать, что это и зачем. А пользоваться инструментом или нет — решать вам.

Что такое опцион

Прежде всего, опцион — это производный инструмент фондового рынка, в его основе всегда лежит какой-то базовый актив. То есть не может быть просто опциона, но может быть опцион на конкретные акции, на индекс, на золото.

Опцион — это контракт между покупателем и продавцом, в нем оговорена цена и срок, по истечении которого этот контракт начнет действовать. У опциона две действующие стороны: покупатель и продавец.

Покупатель опциона платит продавцу фиксированную сумму и получает право совершить сделку с базовым активом по оговоренной цене и через оговоренный срок. Тут важно то, что покупатель получает право, а не обязанность. Это ключевое отличие от фьючерса. Покупатель опциона может отказаться совершать сделку по истечении срока контракта. В случае с фьючерсом у него такого права нет. Мы разберем это подробно в следующем разделе.

Опционы на Московской бирже

Базовый актив всех опционов на Московской бирже — фьючерсы: на акции, на индекс, на валюту. Вот список всех доступных опционов на Московской бирже.

Продавец опциона получает фиксированную сумму и дает обязательство совершить в будущем сделку с покупателем — если покупатель решит воспользоваться своим правом.

Сделка с колл-опционом

Сделка с пут-опционом

Как инвестировать в акции и не прогореть

Как все это выглядит на бирже

Перейдем к реальному примеру.

Это список опционов по Сбербанку с датой экспирации, то есть завершения, 20.11.2019. Давайте сразу упрощать: таблица зеркальна относительно столбцов «Страйк» и IV. В левой части таблицы сверху мы видим приписку Call, а в правой — Put.

Таким образом, мы уже отсекли половину таблицы: разобравшись с одной частью, мы сразу поймем и вторую.

Центральный столбец «Страйк» — главный. Страйк — это цена, по которой в итоге пойдет сделка по базовому активу, то есть цена, которую вы фиксируете сейчас, а заключать сделку по ней будете потом.

Возможно, сейчас ничего не понятно, но вот примеры, после которых все должно встать на свои места.

Теперь можно сделать некоторые выводы.

Объясню, откуда берутся цены в столбце «Страйк», ведь они совсем непохожи на цены акций Сбербанка. Дело в том, что базовый актив по опционам не акции Сбербанка, а фьючерс на эти акции. Один фьючерсный контракт Сбербанка эквивалентен 100 акциям Сбербанка. При этом цена фьючерса чуть выше цены акций. Почему так происходит, я писал в статье про фьючерсы.

На механику опционов это не влияет совершенно никак, просто звучит немного сложнее и запутаннее: опцион на фьючерс на акции Сбербанка.

Сделали небольшое отступление, теперь можно вернуться к исходному примеру и еще немного его дополнить. Напомню суть.

Во всех этих примерах мы говорим «Вася купил», «Петя купил» — а по какой цене купил? Страйк-цена относится только к базовому активу и, возможно, будущей сделке, а не к опциону и сделке, которая происходит именно с ним. У опциона есть своя цена, которую мы платим за него здесь и сейчас.

Теоретическая цена — это, можно сказать, справедливая идеальная цена конкретного опциона, к которой должен стремиться рынок. Эта цена рассчитывается по сложной формуле, завязанной на количество дней до экспирации опциона, безрисковую ставку и т. п. Не будем сейчас разбираться, это неважно. Нам, обычным людям, нужно только понимать, что данная цена — ориентир.

Представьте, что перед походом на Савеловский рынок за новым Айфоном вы зашли на «Яндекс-маркет» и посмотрели, какая вообще средняя цена у этого Айфона. Вы эту цену запомнили — и теперь на Савеловском рынке будете использовать ее как некий ориентир, так что продать вам что-то втридорога уже не получится. Похожим образом работает теоретическая цена опциона.

Расчетная цена, общими словами, это теоретическая цена с поправкой на заданную волатильность базового актива. Волатильность определяет величину разброса в цене. Чем разброс выше, тем больше волатильность. Откровенно говоря, я не нашел на сайте Московской биржи ни одного упоминания методики вычисления расчетной цены опциона. Но в любом случае этот столбец можно игнорировать.

Самые важные столбцы — покупка и продажа.

Покупка и продажа — это уже данные из привычного нам торгового стакана. Вы посмотрели на теоретическую цену опциона, а затем открыли стакан и увидели там доступные в реальности цены покупки и продажи. Именно эта цена, по которой вы фактически в стакане купите или продадите опцион, будет ценой самого опциона, или его премией.

Теперь дополним наш исходный пример.

Давайте добавим пару переводов и для стороны продавца.

Внутренняя стоимость опциона, столбец IV

Согласно теории, премия опциона складывается из внутренней и временной стоимости. Внутренняя стоимость — столбец IV в таблице — это разница между текущей ценой базового актива (Цб) и страйк-ценой (Цс).

Для колл-опциона внутренняя стоимость равна Цб минус Цс, для пут-опциона — Цс минус Цб. Внутренняя стоимость не может быть отрицательной. Либо она есть и больше нуля, либо ее нет — то есть она равна нулю.

Временная стоимость тем больше, чем дальше срок экспирации опциона и чем выше волатильность, то есть неопределенность. При уменьшении времени до экспирации временная стоимость также уменьшается и в конечном счете становится равной нулю.

Теперь, когда мы разобрали все столбцы нашей таблицы опционов, кроме столбца «Код», я вынужден сказать, что упрощения на этом не закончились.

Есть еще два типа категоризации опционов, о которых вам нужно знать и которые немного меняют порядок расчетов по сделкам с опционами.

Маржируемые и немаржируемые опционы

Для обычных инвесторов это разделение принципиально ничего не меняет. Что такое вариационная маржа и как она работает, мы уже разбирали на примере фьючерсов. Здесь процесс примерно такой же.

Маржируемый тип опционов определяет несколько иной порядок расчетов.

Главное отличие в том, что при продаже опциона продавец не получает сразу себе на счет премию, а покупатель ее не платит. Вместо этого биржа замораживает необходимые средства на счетах клиентов и ежедневно делает промежуточный перерасчет на основе того, куда движется цена. Это сделано для того, чтобы лучше контролировать сделки и снизить риски их неисполнения.

Через расчет маржи биржа следит за состоянием ваших открытых позиций и контролирует, чтобы у вас всегда хватало средств заплатить по всем своим обязательствам. Все опционы на Московской бирже — маржируемые.

Американские и европейские опционы

Здесь просто: европейские опционы можно исполнить только в дату их экспирации, а американские можно исполнить в дату экспирации или в любой день до нее.

Приведу пример: Вася купил европейский колл-опцион на фьючерс Сбербанка по страйк-цене 24 000 Р с премией 530 Р и датой экспирации 20.11.2019.

Петя же купил аналогичный опцион, но американского типа — а значит, 1 ноября он имеет возможность его исполнить и получить свою прибыль: американский опцион можно исполнить в любой день до экспирации.

Тип опциона можно найти в его спецификации на Московской бирже. Вот спецификация опциона Сбербанка из примера. Но это не особенно важно: все опционы на Московской бирже — американские.

Поставочные опционы

Наконец, все опционы на Московской бирже — поставочные. Механика здесь та же, что и у фьючерсов: если вы купили или продали опцион и додержали его до дня экспирации, то биржа не произведет между вами и контрагентом взаиморасчет деньгами, а именно исполнит сделку с базовым активом.

То есть при исполнении опциона заключается сделка с фьючерсом — базовым активом опциона — по цене, равной цене исполнения опциона.

Здесь же я отмечу еще одно важное следствие: большинство опционов не доживает до экспирации, а закрывается раньше через обратные сделки. Закрытие опционной позиции через обратную сделку — самый простой способ зафиксировать полученную прибыль или убыток. Поясню, что это такое.

Для обратной сделки вам нужно иметь нового контрагента в стакане заявок для того же самого опциона. Если сначала вы покупали опцион, то затем вы через стакан должны его продать. Учитывая, что цены в стакане следуют за теоретической ценой, а та зависит от цены базового актива, ваша обратная сделка и принесет вам примерно ту доходность, что вы можете получить при исполнении.

Если же вы хотите именно исполнить, а не закрыть опцион и сделать это до дня экспирации, вам нужно позвонить своему брокеру. К такому варианту вам, возможно, придется прибегнуть, если в стакане заявок не будет контрагентов для обратной сделки.

Бонус от Московской биржи — код опциона

На нашей доске опционов осталось только одно поле, которое мы не разобрали: код опциона. Польза кодов опционов в том, что в них зашифрована вся ключевая информация по опциону — нужно только понять, как ее расшифровать. И биржа нам в этом помогает.

Буква W в конце кода — это дополнительный символ, который биржа ввела в 2017 году для недельных опционов. Это те же опционы, только с более коротким сроком действия: всего две недели. Доступны такие опционы только для фьючерса на индекс РТС.

Разберем наши примеры со Сбербанком. Вот некоторые коды опционов:

А зачем продавать опционы?

Зачем покупать опционы — понятно: чтобы снизить риск, имея при этом возможность получить высокую доходность. Но зачем их продавать? Кто хочет брать на себя такие обязательства — и зачем?

Ответ — премия опциона. Бытовой пример — это страховой бизнес. Компания берет с вас небольшую сумму и гарантирует, что при наступлении страховой ситуации возместит убытки, которые могут быть в сотни раз больше. Тем не менее страховой бизнес успешно работает.

Прибыль = Цена для всех на дату экспирации − Цена для вас по опциону − Премия за покупку

А вот прибыль продавца:

300 − (24 700 − 24 500) = 100 Р

Если перенести позиции продавца и покупателя опционов на график, получим такую картину.

По графикам видно, что продавец имеет запас прочности перед покупателем и находится в прибыли еще некоторую часть графика, даже когда цена базового актива идет не в его сторону.

Отсюда же вытекает важность размера премии, которую вы платите или получаете. Чем премия больше, тем больший запас у вас есть как у продавца и тем сложнее вам получить прибыль как покупателю.

Запомнить

Опционы — это сложный инструмент срочного рынка, который может иметь множество применений: от хеджирования своих позиций до всевозможных спекуляций. Мы разобрали только механику работы данного инструмента, не касаясь всевозможных стратегий его использования.

Вы можете попробовать этот инструмент в своих спекуляциях, однако я ни в коем случае не рекомендовал бы вам занимать сторону продавца в торговле опционами, так как эта позиция несет очень большие риски.