Инвестиционный калькулятор сложного процента с пополнением

Инвестиционный калькулятор – это инструмент, который поможет вам спрогнозировать доходность ваших инвестиций, а также рассчитать срок, процентную ставку, стартовый капитал, и необходимость пополнений. Калькулятор использует формулу сложного процента при вычислениях с реинвестированием. При вычислениях без реинвестирования используются простые проценты.

Реинвестирование

Благодаря реинвестированию доходность инвестиций значительно возрастает. Убедитесь в этом сами, используя данный калькулятор. Сравните два одинаковых расчета, включив и выключив опцию реинвестирования. Для расчетов с реинвестированием используется так называемые сложные проценты. Для расчетов без реинвестирования используются простые проценты.

Сложный процент

Сложный процент появляется, когда полученные от инвестирования средства вновь инвестируются, и тогда в дальнейшем проценты начисляются уже на большую сумму. С каждым периодом сумма на счете увеличивается, соотвественно увеличивая и доход инвестора.

Фрмула сложных процентов имеет вид:

Если же проценты не реинвестируются, тогда результат инвестиций можно посчитать по следующей формуле:

Олег вложил 500 000 рублей на 7 лет под 10% годовых. Используя формулы, посчитаем его капитал через 7 лет:

A = P × (1 + t × r) = 500 000 × (1 + 7 × 0,1) = 850 000 руб.

С реинвестированием 1 раз в месяц:

A = P × (1 + r n ) nt = 500 000 × (1 + 0,1 12 ) 12 × 7 = 1 004 000 руб.

Робо-калькулятор

Ваши условия

Цель ваших инвестиций

Крупная покупка

Если хотите накопить определенную сумму к заданному сроку. Например, на машину или квартиру

Безбедная старость

Позаботьтесь о своем будущем — откладывайте деньги самостоятельно и обеспечьте себе достойный уровень жизни в старости

На черный день

Если деньги могут понадобиться в любой момент и надо защитить сбережения от инфляции. Содержит большой процент защитных активов

Сохранить и приумножить

Если не определились с целью инвестирования, но не готовы мириться с инфляцией и низкими депозитными ставками

Не является инвестиционной рекомендацией.

Не учитывает брокерские комиссии. Подобрать брокера можно здесь.

ETF — биржевые инвестиционные фонды (exchange-traded funds). Эмитенты ФинЭкс Фандс АЙКАВ (FinEx Funds ICAV) и ФинЭкс Физикли Бэкт Фандз АЙКАВ (FinEx Physically Backed Funds ICAV) далее — Фонды. Управляющая компания ФинЭкс Инвестмент Менеджмент ЛЛП (FinEx Investment Management LLP) (регистрационный номер ОС407513, зарегистрированный офис: 2-й этаж 4 Хилл Стрит, Лондон, W1J 5NE). Фонд является лицом, обязавшимся акциям ETF. Информация раскрывается на сайте finexetf.com

Информация, представленная на данном сайте, носит исключительно ознакомительный характер, не содержит гарантий надежности возможных инвестиций и стабильности размеров возможных доходов или издержек, связанных с указанными инвестициями, не является заявлением о возможных выгодах, связанных с методами управления активами; не является обещанием выплаты дохода, не является прогнозом роста курсовой стоимости ценных бумаг; не является какого-либо рода офертой, в том числе побуждением к приобретению акций ETF; не является индивидуальной инвестиционной рекомендацией и ценные бумаги либо операции, упомянутые в ней, могут не соответствовать инвестиционным целям инвестора. Определение соответствия ценной бумаги либо операции интересам и инвестиционным целям инвестора является задачей самого инвестора. Инвестиции в рынок ценных бумаг связаны с риском. Стоимость активов может увеличиваться и уменьшаться. Результаты инвестирования в прошлом не определяют доходы в будущем. Группа Компаний FinEx, ее дочерние компании и аффилированные лица не дают гарантий или заверений и не принимают какой-либо ответственности, в том числе за любые возможные убытки (прямые или косвенные, предвиденные и непредвиденные) в отношении финансовых результатов, полученных на основании использования информации, размещенной на данном сайте и не рекомендует использовать указанную информацию в качестве единственного источника информации при принятии инвестиционного решения.

Данная информация не является предложением финансовых услуг и (или) индивидуальной инвестиционной рекомендацией. Финансовые инструменты либо операции, упомянутые в ней, могут не соответствовать вашим инвестиционным целям (ожиданиям). Определение соответствия финансового инструмента либо операции вашим личным обстоятельствам, инвестиционным целям, срокам инвестирования и уровню риска, который вы готовы принять при реализации своих инвестиционных решений, является исключительно задачей инвестора. Группа Компаний FinEx, ее дочерние компании и аффилированные лица не несут ответственности за возможные убытки в случае совершения операций либо инвестирования в упомянутые здесь финансовые инструменты, и не рекомендует использовать указанную информацию в качестве единственного источника информации при принятии инвестиционного решения.

Представленная информация носит общедоступный характер, не предназначена для конкретной целевой аудитории и/или отдельного лица, не учитывает личные обстоятельства каждого инвестора (не основана на учете информации о нем) и не может рассматриваться в качестве подходящей для инвестирования конкретного лица, получившего к ней доступ.

Любая информация, предоставляемая пользователем сайта, не используется в целях определения инвестиционного профиля этого лица. Предоставляемая информация используется исключительно для формирования набора данных, на основании которых может быть решена задача, обозначенная как целевая в соответствующем разделе.

Инвестиционный калькулятор с реинвестированием

Калькулятор инвестора онлайн

Для чего нужен калькулятор инвестора?

Да все очень просто. Вот например, вложили вы денежные средства под определенный процент в банк, в хайп-проект, в акции, или еще куда-нибудь – не столь важно куда. Важно то – сколько вы заработаете через месяц, два, пол года, год… Если доходность своих инвестиций за месяц еще посчитать легко и просто – берем стартовый капитал умножаем на процент и делим на 100. Ведь просто, да? То как посчитать свой депозит скажем за 14 месяцев или периодов (равные промежутки времени) с учетом постоянного реинвестирования средств*? А если еще вы каждый месяц дополнительно вкладывали или снимали средства, то вообще получается очень сложная задача. Вот с этой целью и был разработан инвестиционный онлайн калькулятор или как его еще называют – калькулятор сложных процентов.

Да все очень просто. Вот например, вложили вы денежные средства под определенный процент в банк, в хайп-проект, в акции, или еще куда-нибудь – не столь важно куда. Важно то – сколько вы заработаете через месяц, два, пол года, год… Если доходность своих инвестиций за месяц еще посчитать легко и просто – берем стартовый капитал умножаем на процент и делим на 100. Ведь просто, да? То как посчитать свой депозит скажем за 14 месяцев или периодов (равные промежутки времени) с учетом постоянного реинвестирования средств*? А если еще вы каждый месяц дополнительно вкладывали или снимали средства, то вообще получается очень сложная задача. Вот с этой целью и был разработан инвестиционный онлайн калькулятор или как его еще называют – калькулятор сложных процентов.

Калькулятор инвестора – это онлайн инструмент, который рассчитает доход от ваших инвестиций с реинвестированием или без, за доли секунды.

*Реинвестирование — дополнительное вложение капитала в начальный инвестиционный портфель в форме наращивания ранее вложенных инвестиций за счет полученных от них доходов или прибыли. Проще говоря – это процесс получения дохода на повторно инвестированном доходе от первоначального актива.

Как пользоваться инвестиционным калькулятором?

Для правильного расчета от доходности Ваших инвестиций все поля формы должны быть корректно заполнены.

После того, как все данные введены в соответствующие поля, смело нажимайте на кнопку «РАССЧИТАТЬ», далее Вы получаете результат в табличном виде, где наглядно будет выводится сумма средств в конце каждого периода инвестирования.

ВАЖНО! Калькулятор инвестора предназначен для планирования ваших инвестиций. Но он не учитывает колебания, просадки и риски. Реальная доходность по депозиту будет зависеть от Вашей стратегии инвестирования, агрессивности Вашего портфеля и многих других показателей.

Инвестиционный калькулятор

Видео-инструкция по работе с калькулятором

Инвестиционный калькулятор

Он помогает определить вашу стратегию инвестирования. Что важно — вводить данные можно в любой валюте.

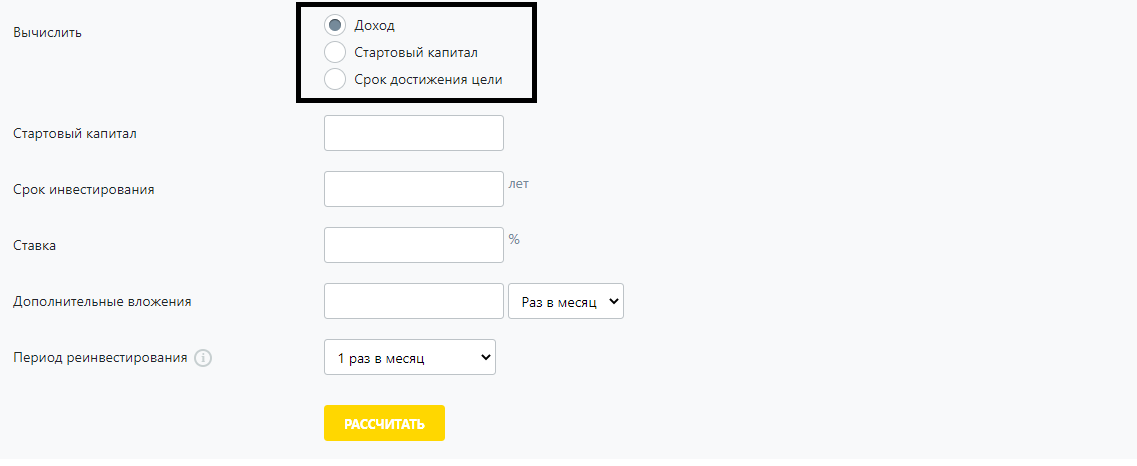

У калькулятора есть 3 функции подсчёта: доход от инвестирования, стартовый капитал и срок достижения цели. Перед работой нужно выбрать одну из них:

Далее о том, в чём суть каждой из функций.

Расчёт дохода от инвестиций

На выходе получаем сумму, которую бы вы получили по прошествию определенного времени. Вот пошаговый алгоритм действий:

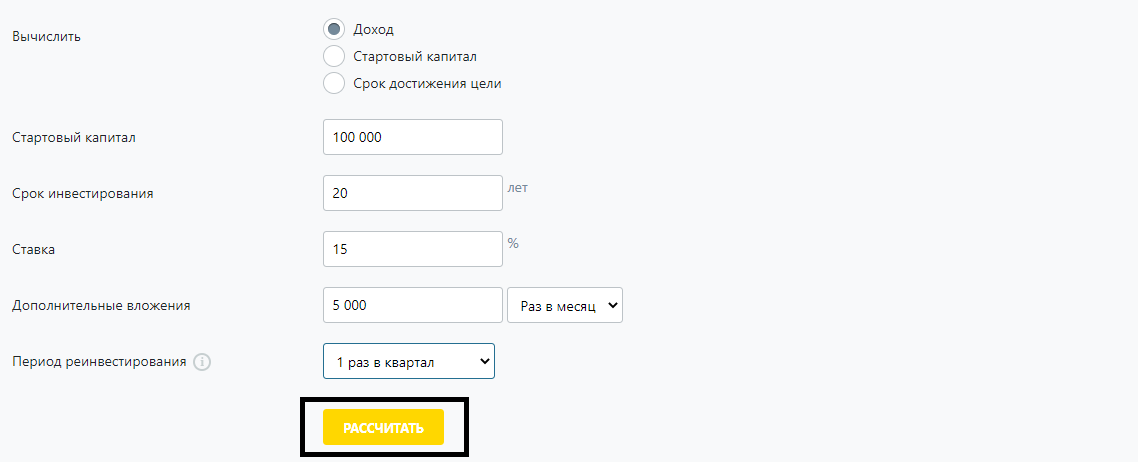

Отдельно расскажу про поле «период реинвестирование» — это когда доход от инвестиций вы вкладываете в рынок. Условно говоря: получили ₽100 дивидендов или купонов по облигациям — купили на них ещё акций.

Так вот в калькуляторе можно выбрать, как регулярно мы будем реинвестировать прибыль. Выберем «раз в полгода»

В конце нажмите на кнопку «рассчитать»:

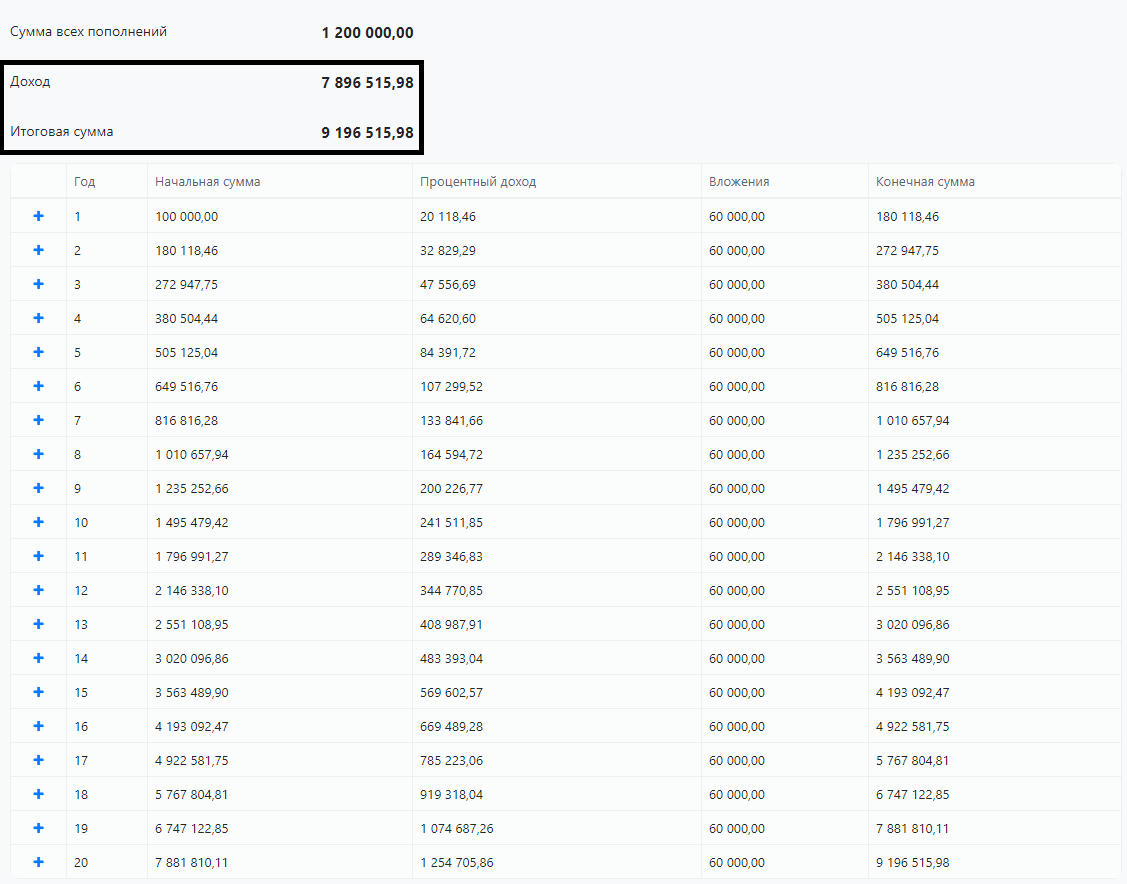

Далее калькулятор всё сам подсчитает, а данные представит в удобной табличке с разбивкой по годам и месяцам:

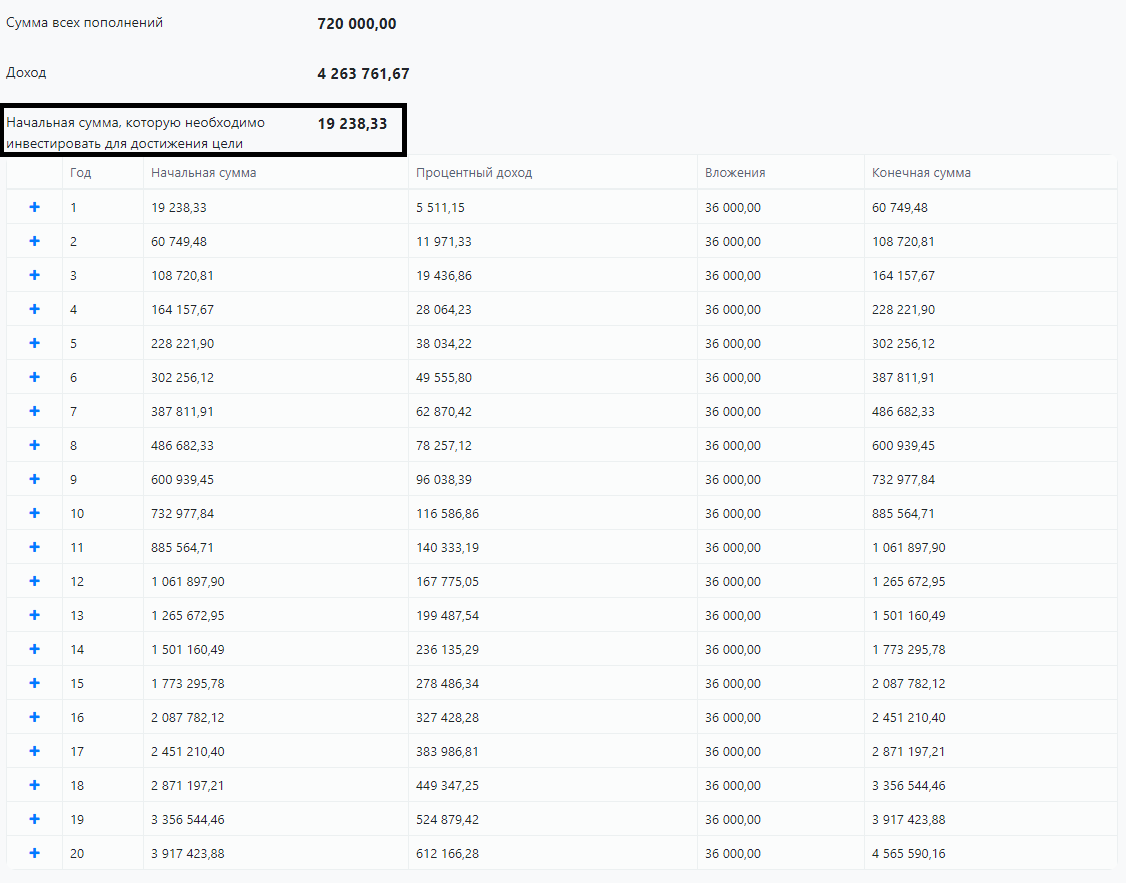

Расчёт стартового капитала

Это сумма, необходимая для достижения цели. Снова возьмём условные цифры:

На выходе — такая же наглядная табличка, как и в предыдущий раз:

Расчёт срока достижения цели

Сколько времени потребуется для достижения желаемого дохода. Допустим, у нас:

В ходе расчётов получаем, что достижение цели займёт 26 лет и 1 месяц:

Калькулятор доходности облигаций

Коротко про облигации

Облигация – финансовый долговой инструмент. Облигации выпускают компании и государства с целью привлечения займов. Покупатель облигации получает процентный доход все время, пока владеет ей.

Тот, кто выпускает облигации называется этитентом, а тот кто покупает их – инвестором.

Каждая облигация имеет следующие параметры:

Все эти параметры устанавливаются в момент выпуска облигаций и не могут быть изменены в дальнейшем, за исключением отдельных случаев, которые мы рассматривать в рамках этой статьи не будем.

Виды облигаций

По эмитенту

По типу купона

Как купить облигацию

Для совершения сделок с облигациями вам необходим брокерский счет. Купить облигацию можно двумя способами:

На фондовом рынке, уже не у эмитента, а у других участников рынка, которые решили эти облигации продать по той или иной причине. Порог входа здесь минимальный, можно купить хоть 1 штуку. Однако стоимость облигаций на рынке не равна номиналу, а может быть как выше, так и ниже, это зависит от спроса и предложения на конкретную бумагу. Рыночная цена выражается в процентах относительно номинала.

Если облигация торгуется по цене 103%, а ее номинал – 1000 рублей, то её фактическая стоимость – 1030 рублей.

Если облигация торгуется по цене 99%, а ее номинал – 1000 рублей, то её фактическая стоимость – 990 рублей.

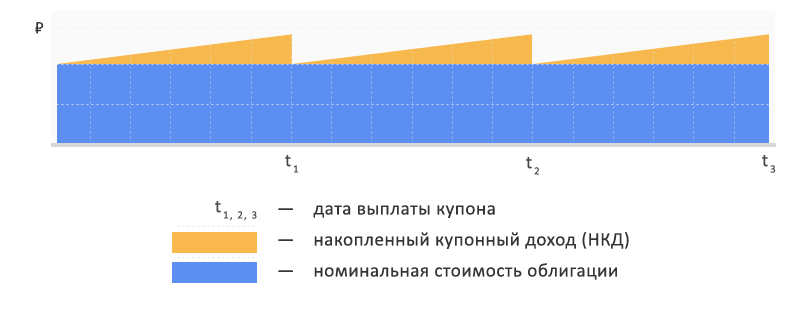

Несмотря на то, что купон выплачитвается один раз в купонный период, его начисление происходит каждый день. Так, ежедневный размер купона равен сумме всех купонов за год, деленой на 365.

Соответственно НКД – это сумма, начисленная, но еще не выплаченная с момента последней выплаты купона (либо со дня размещения облигации, если купонных выплат еще не было).

При продаже облигации ее цена увеличивается на размер текущего НКД. Это значит, что можно продать бумагу в любой момент, и начисленные проценты не сгорят. Также и при покупке – стоимость облигации для покупателя будет выше на размер НКД.

Доходность

Цена облигации на рынке не так важна. Для оценки привлекательности облигации используется параметр доходность.

Эта та доходность, которую получает держатель бумаги, выраженная в процентах годовых. Есть ряд сценариев, при которых доходность одной и той же облигации может быть разная. Например:

Поскольку рыночная цена бумаги не постоянна, а зависит от спроса и предложения на нее, то для каждого из этих сценариев доходность одной и той же бумаги будет разная.

Разберемся, какие есть виды доходностей, как они рассчитываются и в каких случаях применяются.

Купонная доходность

Ее еще называют ставкой купона. Это отношение всех купонных выплат за год к номиналу облигации.

Если купить облигацию по цене 100% от номинала и продать по этой же цене, либо держать до погашения, то полученная за период доходность и будет являться купонной.

Пример: Номинал облигации 1000 рублей. Купон выплачивается 2 раза в год в размере 24 рубля.

Yкуп = (24 × 2) / 1000 = 4,8% годовых.

Купонная доходность больше используется как ориентир для сравнения доходности облигационного выпуска эмитента с выпусками других эмитентов. Потому, что купить бумагу на рынке по 100% номинала получится далеко не всегда. А если цена отклоняется от номинала, то это сказывается и на доходности в том числе.

Следующие типы доходностей учитывают цену покупки и продажи.

Текущая доходность

Отличается от купонной тем, что вместо цены номинала учитывается текущая рыночная цена облигации:

Текущая доходность подразумевает, что цена покупки и продажи бумаги будет одна и та же. В рыночных условиях такого практически не бывает, поэтому эта формулу можно использовать для краткосрочных вложений. Однако, если цена на момент продажи изменится, доходность будет уже иная.

Чем выше цена облигации относительно номинала, тем ниже доходность и наоборот:

Простая доходность к погашению

Это та доходность, которую можно получить, если держать облигацию до погашения. Формула учитывает цену покупки, поэтому доходность к погашению одной и той же бумаги при разных ценах покупки будет разной. Имеет аббревиатуру YTM, от англ. Yield To Maturity.

Эффективная доходность к погашению

Отличается от простой тем, что предполагает реинвестирование купонов. За счет этого она всегда немного выше, чем простая доходность к погашению. Чтобы получить такую доходность, необходимо каждый раз при получении купона докупать еще такие же облигации. Это можно сравнить с капитализацией процентов на банковском депозите, когда начисленные проценту не выплачиваются вкладчику а прибавляются к сумме вклада.

Данная формула является упрощенной и рассчитывает ориентировочное значение. Точный расчет довольно сложен, и в нем нет практического смысла, так как эффективная доходность подразумевает реинвестирование купонов по цене покупки облигации, что на практике невозможно, поскольку цена облигации не постоянна.

Торговый терминал QIUK в графе доходность показывает именно значение эффективной доходности к погашению.

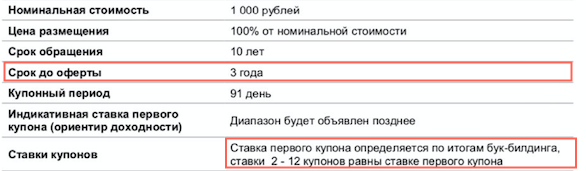

Что такое оферта

Оферта – это право предъявить облигацию к погашению в заранее определенную дату. Например облигационный выпуск сроком на 10 лет может иметь оферту через 3 года после размещения. При этом ставка купона устанавливается только до даты оферты, а затем эмитент устанавливает новую ставку. Инвестор имеет право требовать выкупа бумаги эмитентом по номиналу в назначенную дату, если не хочет держать их дольше. Зачем это нужно эмитенту? Для того, чтобы иметь возможность установить новую ставку купона, которая будет действовать после даты оферты. Зачем менять ставку купона? Если ставки в экономике снизятся или улучшиться кредитное качество эмитента, то он может уменьшить размер купона без риска для инвестиционной привлекательности бумаги.

Из-за того, что после оферты ставка купона может измениться, расчет доходностей производится к дате оферты, а не к дате погашегния.

Для того, чтобы предъявить облигацию к оферте, нужно обратиться к брокеру с соответствующим заявлением накануне даты оферты. Брокер может взимать плату за эту услугу.

Что такое амортизация

Если обычно погашение облигации происходит одним разом в дату погашения, то амортизация подразумевает постепенное погашение тела облигации, уменьшая ее номинал. Например, если 4-х летний выпуск имеет ежегодную амортизацию 25%, то помимо купонов, эмитент будет ежегодно выплачивать вам 1/4 от тела облигации. Номинал будет уменьшаться, купон соответственно тоже. Эмитент заранее устанавливает график таких погашений.