Как изменился российский рынок за последние 10 лет

Более 10 лет назад российский фондовый рынок как у отечественных, так и у зарубежных инвесторов ассоциировался прежде всего нефтегазовыми компаниями. На тот момент около 60% от 9,6 трлн руб. капитализации всего российского фондового рынка* приходилось на представителей данной отрасли, а, к примеру, потребительского сектора практически не было.

Сегодня картина изменилась: суммарная рыночная стоимость российских публичных компаний по состоянию на 25 сентября 2019 г. составляет более 44 трлн руб. Как и раньше, львиная доля стоимости рынка приходится на компании нефтегазового сектора, однако ряд других отраслей за данный период улучшили свои позиции, заняв значимое место на российском фондовом рынке.

*Капитализация посчитана исходя из рыночной стоимости наиболее крупных российских публичных компаний за период с конца 2008 г. по 25 сентября 2019 г.

Нефтегазовый сектор

Островком стабильности выступает нефтегазовый сектор. Позиции отрасли за 10 с лишним лет практически не изменились. На 25 сентября 2019 г. около 55% от всей капитализации российского рынка приходилось на нефтегазовые компании.

Тем не менее ключевая отрасль РФ претерпела заметные изменения в разрезе компаний. Если в 2008 г. основой сектора был Газпром с весом порядка 44%, то к настоящему моменту его рыночная стоимость соответствует 23% от общей стоимости нефтегазового сектора. Стремительно наращивает рыночную капитализацию Новатэк – в 2008 г. компания занимала приблизительно 2,5% от рыночной капитализации сектора, а сейчас – 17,2%, что больше чем у Лукойла.

Если рассматривать капитализацию российского рынка в динамике, то можно отметить, что доля нефтегазового сектора от всей рыночной капитализации в целом не увеличивается. Это означает, что есть сектора, которые несмотря на не столь большую капитализацию развиваются наравне с нефтяными гигантами.

Потребительский сектор

Самый большой вклад в рост капитализации российского рынка за последнее десятилетие в относительном выражении внесли компании потребительского сектора. С конца 2008 г. и по сентябрь 2019 г. акции данных компаний совокупно выросли примерно 22,2 раза. Сильный рост был обусловлен интенсивным развитием отрасли, особенно в период 2009-2013 гг.

В абсолютном выражении прирост капитализации потребительского рынка составил около 1,4 трлн руб., более 40% от которого пришлось на X5 Retail Group. Бывший лидер отрасли – Магнит, на который в 2008 г. приходился примерно 71% от капитализации всего российского ритейла, к 2019 г. растерял позиции, снизив долю до 26% после падения курсовой стоимости акций и выхода на Московскую биржу конкурента X5 Retail Group. В то же время много довольно крупных компаний сектора на 2008 г. «не дожили» до наших дней. С рынка ушли такие представители отрасли как Дикси, Фармстандарт, Балтика.

Металлургия и добыча

Впечатляющие результаты по темпам роста рыночной стоимости стали акции металлургического и добывающего секторов РФ. С конца 2008 г. капитализация компаний отрасли совокупно выросла в 9,7 раза и достигла примерно 6,3 трлн руб.

Наибольший вклад в рост сектора внесли бумаги ГМК Норильский никель, выросшие в 7,2 раза за период с 0,3 трлн руб. до 2,6 трлн. На конец 2008 г. бумаги занимали около 41% от всей рыночной стоимости сектора, но несмотря на сильный рост котировок к 2019 г. компания обеспечивает лишь примерно 35% от рыночной капитализации отрасли. Это произошло в связи с опережающим ростом котировок Северстали и Полюса, а также выходом на российский публичный рынок АЛРОСА, Полиметалла, Русала.

Финансы и банки

3-е место по темпам роста капитализации занимает финансовый сектор. Здесь весь прирост отрасли пришелся лишь на одну компанию – Сбербанк. С 2008 г. его капитализация выросла в 22 раза и достигла 5 трлн руб. Доля Сбербанка в общей капитализации сектора выросла за 10 с лишним лет с 51% до 79%.

Рыночная стоимость второго по величине российского банка ВТБ за тот же период увеличилась лишь на 26%, а доля в структуре отрасли упала с 44% до 9%.

Энергетическая отрасль

Самый заметный рост капитализации отмечается у двух представителей энергетической отрасли: Интер РАО и Юнипро. Обе компании за 10 с лишним лет увеличили капитализацию более чем в 7 раз, заняв к текущему моменту совокупно 37% от общей капитализации отрасли против 13% в 2008 г. При этом подъем Юнипро пришелся главным образом на 2009-2010 гг., после чего цена акций ушла в боковик, в котором находится до сих пор.

Более слабую динамику показала компания Русгидро, рыночная оценка которой за тот же период выросла примерно на 31%. Отчасти снижение стало результатом дополнительных эмиссий, а также реализацией проектов дальневосточной энергетики. Сетевые компании также продемонстрировали весьма сдержанные результаты: капитализация Россетей выросла лишь на 78%, ФСК ЕЭС – на 51%.

Совокупная капитализация отрасли с 2008 г. выросла в 2,4 раза и к текущему моменту составляет порядка 1,8 трлн руб., тем не менее с учетом боле сильных результатов прочих отраслей российского рынка, доля энергетиков в структуре капитализации всего российского публичного фондового рынка снизилась с 7,5% до 4%.

Резюме

Нефтегазовая отрасль остается самым главным двигателем увеличения капитализации российского фондового рынка. Совокупный прирост капитализации данного сектора за рассматриваемый период составил около 18,2 трлн руб., в то время как весь остальной рынок вырос лишь на 15,7 трлн руб.

В относительном выражении куда более сильно капитализацию наращивали потребительский, добывающий и финансовый сектора, однако с учетом их меньшего веса в структуре рынка, о каких-либо кардинальных изменениях речи не идет.

Рыночная капитализация таких секторов как телекоммуникации, химия и нефтехимия, транспорт, а также девелопмент и IT компании, как и 10 лет назад остается на крайне низком уровне, в сумме занимая на текущий момент менее 7%.

БКС Брокер

Последние новости

Рекомендованные новости

Рубль противостоит геополитическому негативу

Какие акции в топе прогнозов на 2022 год

В разы быстрее рынка: какие фишки еще раз обгонят S&P 500

Ключевые события недели: инфляция в России и США, переговоры Путина и Байдена, утренняя сессия

Нефть растет на 2,5% в начале недели. Что происходит

Акции Evergrande упали к 11-летнему минимуму. Что происходит с долгом

Акции Li Auto достигли среднесрочной цели и рухнули на 16%. Что дальше

Акции Ozon упали к цене начала торгов на бирже. Что дальше

Адрес для вопросов и предложений по сайту: bcs-express@bcs.ru

* Материалы, представленные в данном разделе, не являются индивидуальными инвестиционными рекомендациями. Финансовые инструменты либо операции, упомянутые в данном разделе, могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Компания БКС» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном разделе.

Информация не может рассматриваться как публичная оферта, предложение или приглашение приобрести, или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски. Клиент также несет расходы на оплату брокерских и депозитарных услуг, подачи поручений по телефону, иные расходы, подлежащие оплате клиентом. Полный список тарифов ООО «Компания БКС» приведен в приложении № 11 к Регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС». Перед совершением сделок вам также необходимо ознакомиться с: уведомлением о рисках, связанных с осуществлением операций на рынке ценных бумаг; информацией о рисках клиента, связанных с совершением сделок с неполным покрытием, возникновением непокрытых позиций, временно непокрытых позиций; заявлением, раскрывающим риски, связанные с проведением операций на рынке фьючерсных контрактов, форвардных контрактов и опционов; декларацией о рисках, связанных с приобретением иностранных ценных бумаг.

Приведенная информация и мнения составлены на основе публичных источников, которые признаны надежными, однако за достоверность предоставленной информации ООО «Компания БКС» ответственности не несёт. Приведенная информация и мнения формируются различными экспертами, в том числе независимыми, и мнение по одной и той же ситуации может кардинально различаться даже среди экспертов БКС. Принимая во внимание вышесказанное, не следует полагаться исключительно на представленные материалы в ущерб проведению независимого анализа. ООО «Компания БКС» и её аффилированные лица и сотрудники не несут ответственности за использование данной информации, за прямой или косвенный ущерб, наступивший вследствие использования данной информации, а также за ее достоверность.

Долговой и акционерный рынки России

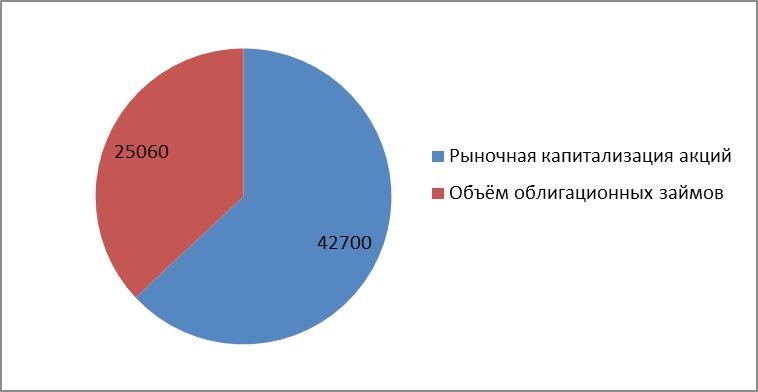

Согласно данным Московской биржи, рыночная капитализация компаний, входящих в Индекс широкого рынка, составляет 37,831 трлн руб. (по состоянию на конец марта 2019). Это 88,6% суммарной рыночной капитализации компаний, акции которых представлены на бирже. Таким образом, суммарная стоимость компаний, торгующихся на бирже, можно оценить примерно в 42,7 трлн руб.

По данным Rusbonds.ru, по состоянию на середину апреля российскими эмитентами, Российской Федерацией, регионами и муниципалитетами размещено на бирже порядка 1 600 выпусков облигаций, номинированных в рублях. Общий облигационный долг составляет примерно 25 трлн руб. Соотношение капитализации отечественных компаний и общего облигационного долга приведено на рис. 1, без учёта около двухсот выпусков еврооблигаций. Об этом будет сказано далее.

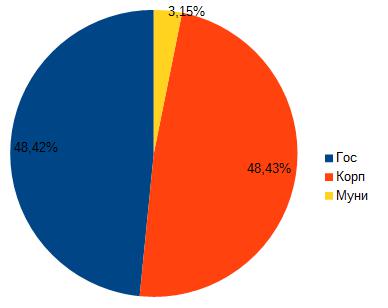

Конечно, какую-то часть долга составляют федеральные и субфедеральные займы, поэтому некорректно сравнивать рыночную капитализацию компаний с общим долгом. Посмотрим, какую часть облигационных займов составляют долги федерального правительства и регионов.

Чуть больше половины долга — это обязательства правительства в той или иной форме. Объёмы долгов Российской Федерации практически совпадают с корпоративными.

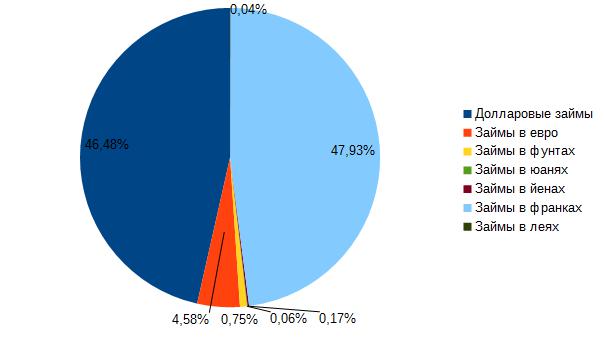

Теперь посмотрим на структуру долга, номинированного в иностранных валютах.

Займы в евро находятся на третьем месте со значительным отрывом после долларовых. Больше всего еврооблигаций номинировано в швейцарских франках. Долларовые идут на втором месте с незначительным отрывом. Есть даже облигации, номинированные в румынских леях (их доля — 0,04% от общего объёма). Объёмы займов в британских фунтах, юанях, иенах составляют соответственно 0,75%, 0,06% и 0,17% от общей массы.

Суммарный объём федеральных валютных займов России составляет примерно 56 млрд долл., т.е. примерно 16% от общего объёма валютных облигаций. Почти весь долг — долларовый, доля евро — примерно 5%.

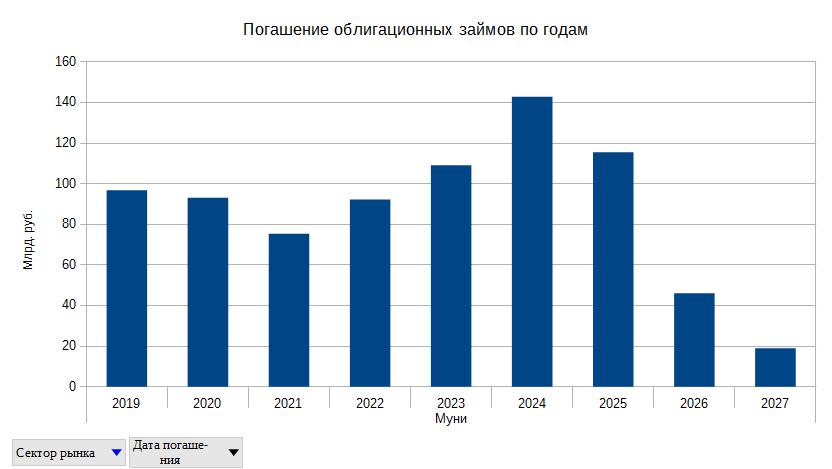

Вернёмся к облигациям, номинированным в рублях. На рис. 5-7 показано, как распределяется погашение долга по годам, данные приведены отдельно по каждому сектору: федеральному, субфедеральному и корпоративному.

Москва, ул. Летниковская, д. 2, стр. 4

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.