Что значит КБМ 0,95. Какая скидка на ОСАГО?

Стоимость страховки автогражданской ответственности формируется несколькими факторами, один из которых – КБМ. Полное название «бонус-малус» отражает суть показателя: может резко уменьшить или увеличить скидку на ОСАГО. Он демонстрирует для страховой компании риски водителя, а последнего поощряет сниженной ценой при составлении договора.

Чем меньше аварий в истории страхователя, тем лояльнее к нему относится страховщик.

Значение 0,95 присваивается в следующих случаях:

При текущем значении КБМ 0,95 в следующем расчетном периоде (с 1 апреля следующего года) для водителя будет применен понижающий (лучший) или повышающий (худший) коэффициент бонус-малус:

Размер скидки на ОСАГО при КБМ 0,95

КБМ 0,95 соответствует скидке 5% на приобретение договора ОСАГО и страховому стажу 1 год.

Первоначально клиент платит за автогражданку единую цену, и значение бонус-малуса равно единице. Если страхователь проездил первый безаварийный год, то при заключении следующего договора он получает множитель 0,95. Это значит, что водитель заплатит страховой компании на пять процентов меньше.

И наоборот, когда страхователь – правонарушитель, регулярно провоцирует ДТП, он обязуется оплачивать повышенный размер страховой премии. Только удорожание в таком случае будет гораздо больше. Коэффициент не рассчитывается по формуле, а определяется по единой таблице. Центральный банк РФ утвердил классификацию страхователей, выделив 15 классов, и четвертому соответствует показатель 0,95.

Есть несколько способов его получить:

Как узнать свой КБМ по ОСАГО?

Простейший способ – таблица. Здесь можно самому отслеживать реальный показатель с учетом всех событий. Однако страховые компании руководствуются единой электронной базой РСА, где часто бывают несоответствия. Поэтому, незадолго до заключения нового договора, отправьте запрос через наш сайт. При расхождении ваших данных с автоматизированными мы автоматически вносим поправки, получая действительную скидку.

Проверить КБМ

Наше сотрудничество помогает быстро определить и скорректировать показатель. Узнать его через наш сервис можно бесплатно, а за восстановление нужно заплатить символическую сумму. В течение суток вы получите нужный результат.

Мы обладаем многолетним опытом в сфере страховой поддержки водителей. Находим самые выгодные условия для оформления ОСАГО. Выявляем штрафы, отслеживаем изменения в законодательстве и информируем клиентов.

Ежедневно к нам обращаются за помощью сотни клиентов. Мы помогаем быстро определить расхождения в официальных источниках, и можем сразу корректировать их.

Автострахование. Всё про коэффициент бонус-малус (КБМ).

При расчете стоимости полиса ОСАГО используется ряд параметров (в том числе и коэффициент бонус-малус), увеличивающих или уменьшающих его цену. Итоговая сумма страховки вычисляется путем последовательного умножения базовой ставки на каждый из них. Такой метод позволяет страховщику сбалансировать стоимость полиса со степенью риска в каждом конкретном случае.

Важной составляющей формулы расчета является коэффициент бонус-малус (КБМ). Он может принимать значения от 0,5 до 2,45 и оказывает большое влияние на итоговый результат. Если минимальное значение КБМ наполовину снижает сумму страховки, то максимальное – увеличивает ее почти в два с половиной раза.

Этот принцип расчета заложен в основе онлайн-калькулятора ОСАГО.

КБМ – что это такое и зачем он нужен?

Чтобы оценить риски возникновения будущих расходов, страховые компании учитывают не только региональную принадлежность и технические характеристики авто, но и навыки управления ТС конкретного водителя.

Страховщики напрямую заинтересованы в привлечении аккуратных водителей, которые не попадают в ДТП. А если и попадают, то очень редко и не по своей вине. Такие клиенты приносят компании прибыль, а она, в свою очередь, стимулирует подобный стиль вождения понижением значения КБМ.

Другими словами, коэффициент бонус-малус – это скидка водителю за безаварийное управление транспортным средством.

За каждый год безубыточного вождения страхователю начисляется 5% скидки, пока общий размер дисконта не достигнет максимального значения в 50%, что соответствует значению КБМ = 0,5. И наоборот, если водитель обращался за возмещением ущерба, то коэффициент бонус-малус повышается, увеличивая стоимость очередной страховки.

Как рассчитывается коэффициент бонус-малус?

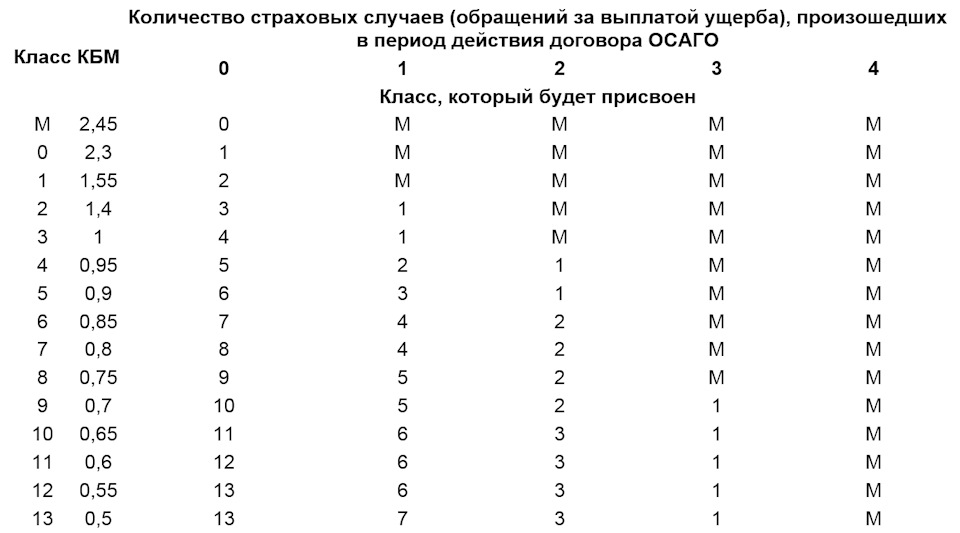

Удобнее всего определять коэффициент бонус-малус, пользуясь специальной таблицей.

Если договор страхования заключается впервые, то водитель автоматически получает начальный 3 класс (КБМ = 1).

1. Первый столбец содержит информацию о классе, присвоенном водителю на момент оформления действующего полиса ОСАГО.

2. Во втором столбце указывается КБМ, соответствующий присвоенному классу.

3. Оставшаяся часть таблицы содержит классы, которые будут присвоены в зависимости от количества страховых случаев в текущем году. КБМ изменится согласно таблице в момент заключения очередного договора ОСАГО.

Таблица скидок очень проста в использовании. Для расчета коэффициента бонус-малус достаточно знать исходное значение класса и количество страховых случаев, имевших место в период действия последнего договора ОСАГО. Исходный класс можно узнать в своей страховой компании или самостоятельно одним из указанных ниже способов проверки КБМ.

Где проверять коэффициент бонус-малус?

Практически все страховые компании на своих веб-ресурсах предоставляют возможность узнать КБМ онлайн. Кроме этого, в сети можно найти отдельные сервисы проверки текущего значения коэффициента, не связанные с определенным страховщиком.

Все проверяющие коэффициент бонус-малус сайты обращаются к базе данных Российского союза автостраховщиков (РСА). Любой желающий также может воспользоваться онлайн-сервисом РСА и получить информацию напрямую без посредников.

Как проверить КБМ водителя по базе РСА онлайн?

Процедура определения коэффициента на сайте РСА интуитивно понятна и не вызывает особых проблем. Из документов потребуются только водительские удостоверения допущенных к управлению граждан РФ и действующий договор ОСАГО. Проверка проводится в отношении каждого из водителей по следующему алгоритму:

1. В поле «Собственник транспортного средства» нужно отметить «физическое лицо».

2. В следующем разделе необходимо указать системе на наличие ограничения по количеству допущенных к управлению лиц, нажав кнопку «с ограничением».

3. Далее вводится требуемая информация из водительского удостоверения: ФИО, дата рождения, серия и номер документа. Если какие-либо из указанных сведений менялись (права, фамилия и т. д.), то система может неправильно определить КБМ. Попробуйте повторить проверку, используя прежние данные.

4. В поле «Дата начала действия договора / добавления водителя в договор» нужно внести предполагаемую дату, с которой начнет действовать новый страховой полис.

5. В заключение вводится проверочный код (капча) и запрос отправляется на сервер.

В качестве ответа должна появиться таблица с информацией о последней страховке и коэффициент бонус-малус, использованный при расчете страховой премии агента. Также система выдает сведения о количестве страховых случаев и значение нового КБМ.

Полученный результат вы можете проверить по таблице скидок, приведенной выше. Для этого берем исходный коэффициент бонус-малус, на основе которого рассчитывалась стоимость последнего полиса ОСАГО, и определяем новое значение класса в зависимости от количества страховых случаев. После этого находим его в первом столбце таблицы, а соответствующее ему значение КБМ (во втором столбце) и есть искомый коэффициент для расчета следующей страховой премии. В идеале он должен совпадать с результатами на сайте РСА.

При планировании будущих расходов на страхование ОСАГО нужно учитывать, что для расчета стоимости полиса берется максимальное из всех значений КБМ допущенных к управлению лиц.

Особенности расчета КБМ при неограниченной страховке.

Как узнать значение коэффициента бонус-малус для страховки без ограничений, если КБМ водителей заранее неизвестен? В таких случаях размер скидки определяется по собственнику автомобиля.

Все расчеты проводятся аналогично. Единственное отличие в том, что КБМ закрепляется за конкретным транспортным средством. То есть новый автомобиль того же собственника полностью обнуляет накопленный бонус и получает первоначальный показатель 3 класса.

Как восстановить КБМ по ОСАГО в базе РСА.

Бывают случаи, когда сервис проверки КБМ выдает неверную информацию об отсутствии скидки или рассчитывает ее некорректно. При таком положении дел есть все шансы, что страховая компания в момент заключения договора получит такую же информацию и стоимость полиса ОСАГО будет необоснованно завышена. В этом случае лучше не ждать подобного развития событий и своевременно принять меры по исправлению ситуации.

Как восстановить КБМ по ОСАГО? На сегодня известны несколько способов. Рекомендуем последовательно использовать каждый из них до достижения положительного результата.

1. Интернет-сервисы

В сети есть множество платных и бесплатных ресурсов, предлагающих услуги по восстановлению КБМ. Мы не знаем, насколько надежен данный способ, но на подобных сайтах автолюбителям обещают быстрое решение проблемы, поэтому он и указан в списке первым. Аналогичные сервисы есть на сайтах некоторых страховых компаний. Возможно, они будут надежнее, чем страницы неизвестных интернет-ресурсов.

2. Письмо в страховую компанию

Если договор ОСАГО с завышенным КБМ уже заключен, можно написать заявление страховщику. Компания должна провести проверку и сделать перерасчет. Для этого нужно выполнить следующие действия:

• Подготовить 2 экземпляра заявления на имя руководителя страховой компании с просьбой изменить значение коэффициента в текущей страховке. Основанием для внесения изменений может стать предыдущий полис ОСАГО либо справка от прежнего страховщика об отсутствии выплат по ущербу.

• Приложить к заявлению копии документов-оснований и отнести страховщику. Один экземпляр остается у секретаря, а другой возвращается заявителю с пометкой о приеме (входящий номер, дата, подпись). Если страховая отказывается принимать документы, оправьте их ценным письмом с описью и уведомлением.

Срок рассмотрения обращения – не более 10 дней. Если по истечении этого времени при повторной проверке значение КБМ не изменится, звоните в страховую компанию. Убедившись в том, что страховщик не намерен принимать меры по исправлению ситуации, можно переходить к следующему шагу.

3. Жалоба в РСА

Обращение в Российский союз автостраховщиков рекомендовано не только при отказе страховой компании вносить изменения в действующий коэффициент бонус-малус, но и в случае ликвидации страховщика, когда писать заявление просто некуда. Рассмотрим подробнее, как восстановить КБМ по ОСАГО в РСА:

• Жалобу можно отправить двумя способами: онлайн и почтовым отправлением. Для восстановления КБМ онлайн достаточно перейти на страницу обращений в РСА, на ней скачать бланк заявления и направить его на e-mail: request@autoins.ru. Почтовое отправление отсылается по адресу: 115093, г. Москва, ул. Люсиновская, д. 27, стр. 3.

• Независимо от формы подачи заявления (онлайн или по почте), документ должен содержать ФИО, дату рождения, номер водительского удостоверения либо паспорта для договоров без ограничения количества водителей. При этом данные должны быть подтверждены копиями указанных документов. Без выполнения этого условия жалоба рассматриваться не будет.

• После заполнения требуемых в заявлении данных необходимо изложить суть претензии и обосновать свою позицию. Если проверка подтвердит указанные вами сведения, КБМ будет восстановлен, а страховую компанию обяжут пересчитать сумму взноса.

Процесс восстановления коэффициента через РСА нельзя назвать оперативным, часто процедура растягивается на несколько месяцев. И не всегда результат бывает положительным.

Если через 30 дней после отправления заявки ответ не получен, рекомендуем позвонить в РСА и прояснить ситуацию.

Телефон горячей линии: 8-800-200-22-75. Звонок бесплатный.

4. Обращение в ЦБ РФ

Некоторые страхователи предпочитают сразу обращаться в Центральный Банк, считая этот способ самым надежным. Безусловно, так оно и есть, однако пропустив предыдущие два этапа велик риск получить от ЦБ предложение обратиться в страховую компанию. Поэтому использовать этот способ нужно только в качестве крайней меры, когда другие не принесли результата.

Для обращения в Центробанк нужно перейти в интернет-приемную на страницу подачи жалоб и выбрать пункт «Неверное применение КБМ (скидки за безаварийную езду) при заключении договора». Далее нужно перейти по ссылке и следовать указаниям системы.

В процессе заполнения формы заявления рекомендуется загрузить сканы документов, подтверждающих право на скидку (к примеру, прежний страховой полис или справку об отсутствии выплат по ущербу от другого страховщика).

После получения заявления, система отправит уведомление о приеме на указанный вами e-mail. Туда же будут приходить сообщения о ходе рассмотрения жалобы и результатах проверки. Как правило, через 30 дней после обращения в Центральный Банк проверка КБМ уже показывает правильный результат.

Видео-инструкция как вернуть КБМ по ОСАГО.

Таблица КБМ — специальная таблица, которая позволяет рассчитать КБМ водителя на основании его страхового стажа и числа ДТП по его вине. В таблице представлено 15 значений КБМ.

Если Вы впервые слышите о КБМ, то рекомендуем предварительно ознакомиться со статьей «Что такое КБМ».

| Скидка — Переплата | КБМ | Число ДТП в течение прошлого периода | |||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| 0 ДТП | 1 ДТП | 2 ДТП | 3 ДТП | 4 ДТП и более | |||||||

| 145% | 2,45 | 2,3 | 2,45 | 2,45 | 2,45 | 2,45 | |||||

| 130% | 2.3 | 1,55 | 2,45 | 2,45 | 2,45 | 2,45 | |||||

| 55% | 1.55 | 1,4 | 2,45 | 2,45 | 2,45 | 2,45 | |||||

| 40% | 1.4 | 1 | 1,55 | 2,45 | 2,45 | 2,45 | |||||

| нет | 1 | 0,95 | 1,55 | 2,45 | 2,45 | 2,45 | |||||

| 5% | 0.95 | 0,9 | 1,4 | 1,55 | 2,45 | 2,45 | |||||

| 10% | 0.9 | 0,85 | 1 | 1,55 | 2,45 | 2,45 | |||||

| 15% | 0.85 | 0,8 | 0,95 | 1,4 | 2,45 | 2,45 | |||||

| 20% | 0.8 | 0,75 | 0,95 | 1,4 | 2,45 | 2,45 | |||||

| 25% | 0.75 | 0,7 | 0,9 | 1,4 | 2,45 | 2,45 | |||||

| 30% | 0.7 | 0,65 | 0,9 | 1,4 | 1,55 | 2,45 | |||||

| 35% | 0.65 | 0,6 | 0,85 | 1 | 1,55 | 2,45 | |||||

| 40% | 0.6 | 0,55 | 0,85 | 1 | 1,55 | 2,45 | |||||

| 45% | 0.55 | 0,5 | 0,85 | 1 | 1,55 | 2,45 | |||||

| 50% | 0.5 | 0,5 | 0,8 | 1 | 1,55 | 2,45 | |||||

Для того, чтобы пользоваться таблицей не нужно иметь специальных навыков. Все расчёты интуитивно понятны. Если все такие не удастся разобраться, то рекомендуем воспользоваться нашим специальным калькулятором КБМ ниже.

Как пользоваться таблицей КБМ

Если водитель ранее никогда не страховался, то для него применяется КБМ = 1. Далее каждый безаварийный год КБМ уменьшается на 0,05. Наилучшее значение, на которое можно рассчитывать, это 0,5 (соответствует скидке 50%). Наихудшее значение КБМ 2,45 (соответствует надбавке 245%

Примеры расчета КБМ по таблице

Пример 1. Ермаков В.П. имеет текущий КБМ = 0,7. Он хочет знать, какой КБМ у него будет в следующем году при отсутствии ДТП. Ищем в левом столбце КБМ = 0,7. Ищем в верхнем столбце 0 ДТП. На пересечении находится значение 0,65. Именно это значений КБМ будет у Ермакова В.П. 1 апреля следующего года.

Пример 2. Виноградов Л.С. имеет текущий КБМ = 0,5. В текущий расчетный период он попал в ДТП, где, к сожалению, был виновником. Водитель хочет знать, какую скидку получит в следующем году. В левом столбце ищем КБМ = 0,5. В верхнем 1 ДТП. На пересечении КБМ = 0,8, что соответствует скидке 20%.

Официальная таблица КБМ 2021 года. Узнай свой класс коэффициента бонус малуса

Обращаем Ваше внимание при первом посещении страховой, собственник получает 3 класс (КБМ 1), если он делает страхование автомобиля впервые.

Класс водителя который был в предыдущем полисе ОСАГО

КБМ водителя (рассчитывается по формуле)

Класс, который учитывается при заключении нового полиса.

Чтобы понять какая у Вас скидка, просто найдите в таблице свой класс вождения и кол-во выплат. Вы сразу увидите свою скидку по ОСАГО.

Если Вам не хочется разбираться в таблице, просто проверьте свой КБМ в официальной базе РСА бесплатно

Инструкция, по таблице КБМ 2021 года

Подробная инструкция по таблице, как проверить свой КБМ и понять верно ли он рассчитан. Как можно восстановить коэффициент бонус малус до правильного значения в официальной базе РСА.

Если у Вас возникнут вопросы по проверке КБМ и его восстановлению напишите нам на электронную почту info@roskbm.ru

Как происходит восстановление КБМ

Как мы подаем заявку в официальную базу РСА для восстановления КБМ водителя. Средний срок обработки заявки.

Для того что бы узнать свой КБМ и размер скидки по ОСАГО, нужно ввести данные: ФИО, Дату рождения, серию и номер ВУ. Нажимаете на кнопку «Проверить КБМ»

Мы направляем официальное онлайн заявление на восстановление коэффициента бонуса малуса в РСА и ОСАГО. Если Вы меняли ВУ и не указали старые сведения о ВУ, мы направляем заявку на поиск серии и номера предыдущего ВУ.

Обработка заявления занимает в среднем от 12 до 24 часов.

Максимальный срок обработки занимает 7 рабочих дней. Если КБМ не будет восстановлен мы гарантируем возврат денежных средств согласно закону защите потребителей, в течении 3 рабочих дней.

Как сэкономить на ОСАГО до 50%

Согласно ФЗ №40 от 05.04.2002 г. при оформлении полиса ОСАГО предосмотрена скидка по расчету коэфициента Бонус-малус. Чем меньше значение КБМ, тем больше скидка.

Если у вас КБМ=1, автомобиль Киа Рио 128 л.с., то полис ОСАГО стоит 8 734 руб. Но, вы уже долгое время не были в ДТП, то ваш КБМ станет меньше, до 0.5. Тогда для вас ОСАГО будет стоить со скидкой 50%, а именно 8 734 / 2 = 4 367 руб.

Для получения скидки на ОСАГО, нужно проверить свой КБМ и далее подать заявку на восстановления КБМ.

Что означает КБМ 0,95?

Коэффициент бонус-малус рассчитывается исходя из того, сколько аварий совершил водитель в течение одного страхового года по своей вине. От этого значения будет зависеть, каким КБМ будет в следующем году: понижающим или повышающим. Всего существует 15 классов автострахования. При отсутствии информации о классе (КБМ) водителя ему присваивается значение 1,0, что говорит об оплате 100%-ой стоимости страхового полиса.

КБМ 0,95 – это скидка на оформление страхового полиса в 5%. То есть, если в прошлом году водителю был назначен коэффициент 1,0, то при безаварийной езде в следующем году он будет 0,95. Математическим языком это выглядит как умножение тарифа ОСАГО на 0,95 или вычитание из него 5% стоимости полиса.

При КБМ 0,95 присваивается 4 класс автострахования. Он может быть назначен:

В первом случае стоимость страхового полиса будет на 5% ниже предыдущего года, во втором – выше, чем была на 15% и 10% соответственно.

Каждый безаварийный год водителя приносит ему дополнительную скидку на оформление договора автострахования в 5%. В течение десяти лет можно накопить максимальную скидку в 50% и платить за полис ОСАГО в 2 раза меньше новичков. Скидка будет действовать только в случае непрерывного страхования (дата между договорами не должна превышать 12 месяцев).

При текущем КБМ 0,95 в следующем году водителю будет назначен коэффициент бонус-малус исходя из количества совершенных по его вине ДТП:

Сумма выплаты по ДТП не влияет на КБМ, влияет только их количество. Поэтому виновник с более крупным размером аварии будет платить за полис в следующем году меньше, чем тот, кто сделала пару тройку ДТП с мелкими царапинами и незначительным ущербом.

Если в страховой полис внесены несколько человек, то КБМ будет браться по водителю с наихудшим классом страхования (самым большим размером КБМ). Следует помнить, что если на протяжении одного года и более водитель не вписан ни в один страховой полис, его КБМ обнуляется и будет равен 1.