Таблица КБМ в ОСАГО: что это и как рассчитать

В соответствии с таблицей водителю присваивается один из 15 классов. Каждому классу отвечает определенное значение КБМ. При первичном страховании и перерыве более 12 месяцев – это 1, и в каждом следующем году множитель меняется.

Так как проценты скидки ежегодно отличаются, то и расчет автогражданки с разными водителями проходит по-разному. Цена определяется на основании бонус-малуса (КБМ) – частоты аварий в страховой истории определенного водителя. Расчет ведется по единой таблице. Мы расскажем, как ее читать и сверять данные со страховщиками.

Инструкция по использованию и обозначения таблицы

Таблица коэффициентов КБМ четко определяет, какую скидку можно дать страхователю в текущем году. Делая расчет ОСАГО, страховщики руководствуются таблицей КБМ, который соответствует определенному классу водителя. Всего их 15, самый низкий – «М» со значением 2,45, а самый высокий – 13 и 0,5. Шаг между классами – 0,05.

Единая формула автогражданки: базовая ставка × страховой тариф × «бонус малус» × другие коэффициенты. По умолчанию КБМ равен единице и при перемножении не влияет на размер страховой премии. В случаях с водителями, соблюдающими ПДД, ежегодно происходит понижение коэффициента на 5 %. Максимальная экономия – 50 %.

Чтобы сделать расчет, КБМ таблица – единственное решение. Сопоставьте значение, соответствующее текущему классу и количеству ДТП за предыдущий год.

| Ваш текущий КБМ | Кол-во ДТП по вашей вине | ||||

|---|---|---|---|---|---|

| 0 | 1 | 2 | 3 | >4 | |

| 2,45 | 2,3 | 2,45 | 2,45 | 2,45 | 2,45 |

| 2,3 | 1,55 | 2,45 | 2,45 | 2,45 | 2,45 |

| 1,55 | 1,4 | 2,45 | 2,45 | 2,45 | 2,45 |

| 1,4 | 1 | 1,55 | 2,45 | 2,45 | 2,45 |

| 1 | 0,95 | 1,55 | 2,45 | 2,45 | 2,45 |

| 0,95 | 0,9 | 1,4 | 1,55 | 2,45 | 2,45 |

| 0,9 | 0,85 | 1 | 1,55 | 2,45 | 2,45 |

| 0,85 | 0,8 | 0,95 | 1,4 | 2,45 | 2,45 |

| 0,8 | 0,75 | 0,95 | 1,4 | 2,45 | 2,45 |

| 0,75 | 0,7 | 0,9 | 1,4 | 2,45 | 2,45 |

| 0,7 | 0,65 | 0,9 | 1,4 | 1 | 2,45 |

| 0,65 | 0,6 | 0,85 | 1 | 1 | 2,45 |

| 0,6 | 0,55 | 0,85 | 1 | 1 | 2,45 |

| 0,55 | 0,5 | 0,85 | 1 | 1 | 2,45 |

| 0,5 | 0,5 | 0,8 | 1 | 1 | 2,45 |

Альтернативный вид таблицы

Для упрощенного восприятия коэффициента, чтобы определить причастность собственников и водителей транспортного средства к классу страхования, мы сделали КБМ с альтернативной таблицей.

Здесь указано маркированное значение КБМ – таблица отражает каждый параметр цветом.

КБМ может быть корректно рассчитан водителями в нужном году. Потенциальный клиент страховой компании сразу видит, если его класс достиг минимума: КБМ таблица предусматривает в ячейке не только соответствующий символ, но и выделение красным, оранжевым или желтым.

| КБМ | КБМ по окончании расчетного периода с учетом наличия страховых случаев (по вине водителя) | ||||

|---|---|---|---|---|---|

| 0 ДТП | 1 ДТП | 2 ДТП | 3 ДТП | >4 ДТП | |

| 2,45 | 2,3 | 2,45 | 2,45 | 2,45 | 2,45 |

| 2,3 | 1,55 | 2,45 | 2,45 | 2,45 | 2,45 |

| 1,55 | 1,4 | 2,45 | 2,45 | 2,45 | 2,45 |

| 1,4 | 1 | 1,55 | 2,45 | 2,45 | 2,45 |

| 1 | 0,95 | 1,55 | 2,45 | 2,45 | 2,45 |

| 0,95 | 0,9 | 1,4 | 1,55 | 2,45 | 2,45 |

| 0,9 | 0,85 | 1 | 1,55 | 2,45 | 2,45 |

| 0,85 | 0,8 | 0,95 | 1,4 | 2,45 | 2,45 |

| 0,8 | 0,75 | 0,95 | 1,4 | 2,45 | 2,45 |

| 0,75 | 0,7 | 0,9 | 1,4 | 2,45 | 2,45 |

| 0,7 | 0,65 | 0,9 | 1,4 | 1 | 2,45 |

| 0,65 | 0,6 | 0,85 | 1 | 1 | 2,45 |

| 0,6 | 0,55 | 0,85 | 1 | 1 | 2,45 |

| 0,55 | 0,5 | 0,85 | 1 | 1 | 2,45 |

| 0,5 | 0,5 | 0,8 | 1 | 1 | 2,45 |

Примеры расчета КБМ по таблице

С каждым безаварийным годом покупка страховки выгоднее, но при большом количестве ДТП в отчетном году можно опуститься к минимальному классу «М» и получить удорожание полиса в два-три раза. Расчет КБМ по таблице прозрачный и простой:

Пример 1:

Водитель класса «0» с 01.04 прошлого года и по 31.03 нынешнего не создал ни одного ДТП. С коэффициента 2,3 он поднимается до первого уровня и получает КБМ 1,55.

Пример 2:

В дальнейшем этот же страхователь провоцирует одну аварию. В соответствии с таблицей, при подсчете с водителями следующей страховки агент берет самое высокое значение 2,45.

Пример 3:

Имея при оформлении ОСАГО пятый страховой класс и совершив 2 ДТП, при заключении договора КБМ таблица предусматривает множитель 1 и полную потерю 10 % скидки.

Без ДТП и аварий

Государство создало простейший способ стимулировать водителей ездить аккуратно – снижать КБМ и цену ОСАГО (объем страховой премии).

Чем больше лет клиент ездит без аварий, тем меньше рисков видит в нем компания, оформляющая автогражданку, и обеспечивает более выгодные условия договора.

Подход к расчету единый и простой – КБМ таблица с ежегодным выгодным обновлением коэффициента аккуратным водителям.

Очередному классу соответствует новое значение. Когда полис оформляется в первый раз, всем страхователям дается третий класс и полная цена. Без ДТП делает страховку выгоднее на 5 % в каждом следующем году. Например, если за 6 лет не допустить аварий, то скидка будет 30 %.

В то же время, очень рисковым водителям приходится платить больше, но при благоприятных условиях можно подняться с класса «М» до «3» всего за 4 года. Шаги от 2,45 до 1 КБМ:

После ДТП

Независимо от исходного значения, если в годовой истории страхования водителями совершено более трех выплат по текущему договору, в следующем применяется самый высокий КБМ.

То есть, будь у водителя третий класс (при оформлении полиса впервые), или тринадцатый (с 50-% скидкой) – если страхователь спровоцировал 4 и более аварий в году, руководствуясь таблицей, он полностью теряет бонусы по КБМ и существенно переплачивает за новое ОСАГО по минимальному классу.

Даже если до этого клиент страховой 10 лет ездил без единого ДТП, а теперь спровоцировал 4, то он заплатит за следующий полис в три раза больше. Если авария была только одна, то КБМ таблица покажет снижение класса с 13 до 7, а цена вырастет на 30 %.

Рост коэффициента будет только в тех случаях, когда страхователь признан виновным в создании аварийной ситуации.

Расчет КБМ при неограниченной страховке

При открытом (неограниченном) ОСАГО в полис не вписывается ни одно лицо, кроме владельца транспортного средства. КБМ изменяется в соответствии с таблицей по вышеуказанному принципу, но распространяется исключительно на указанное ТС. Коэффициент никак не связан с другими водителями, к какому классу они бы ни относились.

При заключении страховки на другую машину значение будет как для вновь обратившегося клиента: класс 3 и КБМ 1. Снижение коэффициента на конкретное авто происходит отдельно.

Если такой автомобиль попадает в ДТП, и им в этот момент управлял другой водитель, то все равно снижается класс автовладельца.

В следующем году можно оформить ограниченную страховку этого ТС, беря в расчет водителя с более выгодным КБМ.

Заключение

Для страхователей и страховых агентов на официальном сайте KBM-pro.ru есть таблицы, помогающие сделать корректный расчет ОСАГО. Однако перед работой с ними мы предлагаем вам уточнить текущий показатель по базе РСА.

Отправьте запрос в соответствующей форме сайта – так вы узнаете, к какому классу КБМ сейчас относитесь. Если вдруг данные общегосударственной системы не совпадают с вашим расчетом, наша служба поддержки разберется в причине и поможет восстановить истинное значение множителя всего за 1-2 дня.

Мы сотрудничаем с водителями по всей РФ, помогаем экономить на автогражданке около 2500 рублей.

Таблица КБМ — расчет коэффициента бонус-малус

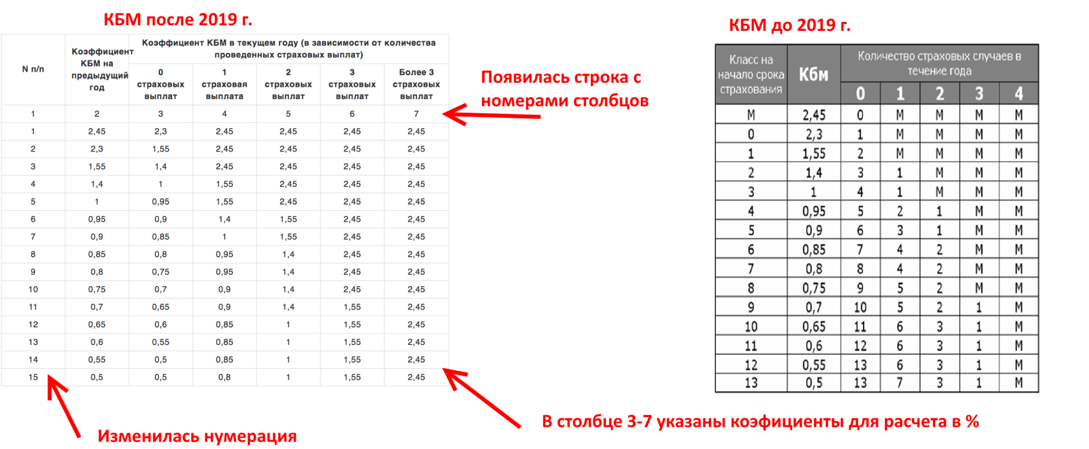

В 2019 году были внесены изменения в тарифное руководство ОСАГО. В результате новшеств изменилась таблица КБМ ОСАГО. Принцип расчета бонус-малус остался неизменным. Рассмотрим, как делать расчет по таблице самостоятельно.

| N п/п | Минимальный коэффициент КБМ по договорам обязательного страхования, действующим на 1 апреля 2019 года или прекратившим свое действие в период с 1 апреля 2018 года по 31 марта 2019 года | Коэффициент КБМ на период с 1 апреля 2019 года по 31 марта 2020 года в зависимости от количества страхового возмещения, осуществленного страховщиками в предшествующие периоды при осуществлении обязательного страхования | ||||

| 0 страховых возмещений | 1 страховое возмещение | 2 страховых возмещения | 3 страховых возмещений | Более 3 страховых возмещений | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 1 | 2,45 | 2,3 | 2,45 | 2,45 | 2,45 | 2,45 |

| 2 | 2,3 | 1,55 | 2,45 | 2,45 | 2,45 | 2,45 |

| 3 | 1,55 | 1,4 | 2,45 | 2,45 | 2,45 | 2,45 |

| 4 | 1,4 | 1 | 1,55 | 2,45 | 2,45 | 2,45 |

| 5 | 1 | 0,95 | 1,55 | 2,45 | 2,45 | 2,45 |

| 6 | 0,95 | 0,9 | 1,4 | 1,55 | 2,45 | 2,45 |

| 7 | 0,9 | 0,85 | 1 | 1,55 | 2,45 | 2,45 |

| 8 | 0,85 | 0,8 | 0,95 | 1,4 | 2,45 | 2,45 |

| 9 | 0,8 | 0,75 | 0,95 | 1,4 | 2,45 | 2,45 |

| 10 | 0,75 | 0,7 | 0,9 | 1,4 | 2,45 | 2,45 |

| 11 | 0,7 | 0,65 | 0,9 | 1,4 | 1,55 | 2,45 |

| 12 | 0,65 | 0,6 | 0,85 | 1 | 1,55 | 2,45 |

| 13 | 0,6 | 0,55 | 0,85 | 1 | 1,55 | 2,45 |

| 14 | 0,55 | 0,5 | 0,85 | 1 | 1,55 | 2,45 |

| 15 | 0,5 | 0,5 | 0,8 | 1 | 1,55 | 2,45 |

Как пользоваться таблицей

Несмотря на то, что таблица в 2021 году изменилась, принцип расчета остался прежним.

Чтобы уточнить класс КБМ по ОСАГО на новый срок потребуется:

К примеру, если водитель оформлял страховку последний раз впервые, без скидки и проездил год без аварий, то ему полается 6 класс аварийности. Этому показателю соответствует скидка 0,95%, а именно 5% от итоговой суммы.

При расчете показателя следует учитывать несколько правил:

Как определить КБМ при неограниченной страховке

Многие автолюбители приобретают бланк автогражданской ответственности с условием, что управлять могут многие участники движения. Это очень удобно для организаций, когда за руль авто садятся разные водители.

В этом случае показатель рассчитывается не по каждому участнику движения, а собственнику. Принцип расчета аналогичный, что и расписан выше.

Если на полисе ОСАГО нет отметки в особых условиях, который был использован класс, то проверить информацию можно по базе РСА. Специализированный сервис выдает сведения по таблице, после того как будет внесена минимальная информация.

Как узнать класс бонуса-малуса через РСА:

Информация по запросу отображается моментально.

Когда КБМ обнуляется

Были случаи, когда таблица КБМ ОСАГО 2019 года помогала автолюбителю рассчитывать бонус на новый период, а страховая компания применяла иные данные, а именно без учета скидки. Почему такое возможно?

Следует понимать, что в рамках закона есть случаи, когда финансовая организация действительно может лишить водителя заработанной скидки, или повышающего показателя. Такое бывает, если ответственность автолюбителя в течение последнего года не была застрахована.

Простыми словами, если водитель год пропустил, то коэффициент бонус-малус аннулируется, каким бы он ни был и начинается новый отсчет. При наличии повышенного показателя это, несомненно, радует, чего нельзя сказать, если у автолюбителя максимальная скидка.

Для сохранения заработанной скидки страховщики рекомендуют просто вписываться в полис иного человека (друга или родственника). Это поможет сохранить бонус, если по каким-либо обстоятельствам страховка на свой транспорт не нужна.

Изменения в таблице КБМ в 2019 году

Начиная с 2003 года коэффициент бонус-малус, это единственный показатель, который не менялся. В 2019 году были внесены существенные изменения в тарифное руководство. В результате этого таблица только изменилась внешне.

Новая КБМ таблица помогает неопытному клиенту моментально получить информацию и избежать спорных вопросов.

В рамках закона все страховые компании обязаны применять новую таблицу при расчете стоимости ОСАГО. Также страховщики должны указывать актуальные сведения о новом показателе в особых условиях бланка.

Эта информация поможет клиенту контролировать размер своего коэффициента и своевременно реагировать, если по каким-либо причинам он будет утерян.

Подведение итога

В рамках единого тарифного руководства создана таблица КБМ класса водителя. Она помогает визуально определить значение нового показателя на новый срок. Для этого достаточно знать только размер показателя, который использовался при расчете премии по последнему бланку и количество страховых случаев водителя.

Если полис оформляется при условии неограниченного количества лиц, что характерно для таксистов или юридических лиц, то КБМ закрепляется по собственнику, в отношении конкретного транспортного средства.

Автострахование. Всё про коэффициент бонус-малус (КБМ).

При расчете стоимости полиса ОСАГО используется ряд параметров (в том числе и коэффициент бонус-малус), увеличивающих или уменьшающих его цену. Итоговая сумма страховки вычисляется путем последовательного умножения базовой ставки на каждый из них. Такой метод позволяет страховщику сбалансировать стоимость полиса со степенью риска в каждом конкретном случае.

Важной составляющей формулы расчета является коэффициент бонус-малус (КБМ). Он может принимать значения от 0,5 до 2,45 и оказывает большое влияние на итоговый результат. Если минимальное значение КБМ наполовину снижает сумму страховки, то максимальное – увеличивает ее почти в два с половиной раза.

Этот принцип расчета заложен в основе онлайн-калькулятора ОСАГО.

КБМ – что это такое и зачем он нужен?

Чтобы оценить риски возникновения будущих расходов, страховые компании учитывают не только региональную принадлежность и технические характеристики авто, но и навыки управления ТС конкретного водителя.

Страховщики напрямую заинтересованы в привлечении аккуратных водителей, которые не попадают в ДТП. А если и попадают, то очень редко и не по своей вине. Такие клиенты приносят компании прибыль, а она, в свою очередь, стимулирует подобный стиль вождения понижением значения КБМ.

Другими словами, коэффициент бонус-малус – это скидка водителю за безаварийное управление транспортным средством.

За каждый год безубыточного вождения страхователю начисляется 5% скидки, пока общий размер дисконта не достигнет максимального значения в 50%, что соответствует значению КБМ = 0,5. И наоборот, если водитель обращался за возмещением ущерба, то коэффициент бонус-малус повышается, увеличивая стоимость очередной страховки.

Как рассчитывается коэффициент бонус-малус?

Удобнее всего определять коэффициент бонус-малус, пользуясь специальной таблицей.

Если договор страхования заключается впервые, то водитель автоматически получает начальный 3 класс (КБМ = 1).

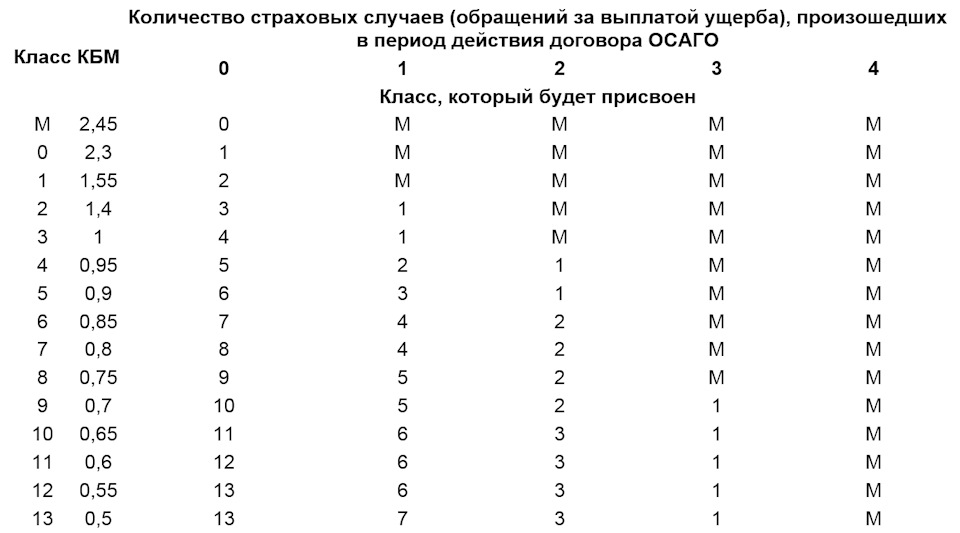

1. Первый столбец содержит информацию о классе, присвоенном водителю на момент оформления действующего полиса ОСАГО.

2. Во втором столбце указывается КБМ, соответствующий присвоенному классу.

3. Оставшаяся часть таблицы содержит классы, которые будут присвоены в зависимости от количества страховых случаев в текущем году. КБМ изменится согласно таблице в момент заключения очередного договора ОСАГО.

Таблица скидок очень проста в использовании. Для расчета коэффициента бонус-малус достаточно знать исходное значение класса и количество страховых случаев, имевших место в период действия последнего договора ОСАГО. Исходный класс можно узнать в своей страховой компании или самостоятельно одним из указанных ниже способов проверки КБМ.

Где проверять коэффициент бонус-малус?

Практически все страховые компании на своих веб-ресурсах предоставляют возможность узнать КБМ онлайн. Кроме этого, в сети можно найти отдельные сервисы проверки текущего значения коэффициента, не связанные с определенным страховщиком.

Все проверяющие коэффициент бонус-малус сайты обращаются к базе данных Российского союза автостраховщиков (РСА). Любой желающий также может воспользоваться онлайн-сервисом РСА и получить информацию напрямую без посредников.

Как проверить КБМ водителя по базе РСА онлайн?

Процедура определения коэффициента на сайте РСА интуитивно понятна и не вызывает особых проблем. Из документов потребуются только водительские удостоверения допущенных к управлению граждан РФ и действующий договор ОСАГО. Проверка проводится в отношении каждого из водителей по следующему алгоритму:

1. В поле «Собственник транспортного средства» нужно отметить «физическое лицо».

2. В следующем разделе необходимо указать системе на наличие ограничения по количеству допущенных к управлению лиц, нажав кнопку «с ограничением».

3. Далее вводится требуемая информация из водительского удостоверения: ФИО, дата рождения, серия и номер документа. Если какие-либо из указанных сведений менялись (права, фамилия и т. д.), то система может неправильно определить КБМ. Попробуйте повторить проверку, используя прежние данные.

4. В поле «Дата начала действия договора / добавления водителя в договор» нужно внести предполагаемую дату, с которой начнет действовать новый страховой полис.

5. В заключение вводится проверочный код (капча) и запрос отправляется на сервер.

В качестве ответа должна появиться таблица с информацией о последней страховке и коэффициент бонус-малус, использованный при расчете страховой премии агента. Также система выдает сведения о количестве страховых случаев и значение нового КБМ.

Полученный результат вы можете проверить по таблице скидок, приведенной выше. Для этого берем исходный коэффициент бонус-малус, на основе которого рассчитывалась стоимость последнего полиса ОСАГО, и определяем новое значение класса в зависимости от количества страховых случаев. После этого находим его в первом столбце таблицы, а соответствующее ему значение КБМ (во втором столбце) и есть искомый коэффициент для расчета следующей страховой премии. В идеале он должен совпадать с результатами на сайте РСА.

При планировании будущих расходов на страхование ОСАГО нужно учитывать, что для расчета стоимости полиса берется максимальное из всех значений КБМ допущенных к управлению лиц.

Особенности расчета КБМ при неограниченной страховке.

Как узнать значение коэффициента бонус-малус для страховки без ограничений, если КБМ водителей заранее неизвестен? В таких случаях размер скидки определяется по собственнику автомобиля.

Все расчеты проводятся аналогично. Единственное отличие в том, что КБМ закрепляется за конкретным транспортным средством. То есть новый автомобиль того же собственника полностью обнуляет накопленный бонус и получает первоначальный показатель 3 класса.

Как восстановить КБМ по ОСАГО в базе РСА.

Бывают случаи, когда сервис проверки КБМ выдает неверную информацию об отсутствии скидки или рассчитывает ее некорректно. При таком положении дел есть все шансы, что страховая компания в момент заключения договора получит такую же информацию и стоимость полиса ОСАГО будет необоснованно завышена. В этом случае лучше не ждать подобного развития событий и своевременно принять меры по исправлению ситуации.

Как восстановить КБМ по ОСАГО? На сегодня известны несколько способов. Рекомендуем последовательно использовать каждый из них до достижения положительного результата.

1. Интернет-сервисы

В сети есть множество платных и бесплатных ресурсов, предлагающих услуги по восстановлению КБМ. Мы не знаем, насколько надежен данный способ, но на подобных сайтах автолюбителям обещают быстрое решение проблемы, поэтому он и указан в списке первым. Аналогичные сервисы есть на сайтах некоторых страховых компаний. Возможно, они будут надежнее, чем страницы неизвестных интернет-ресурсов.

2. Письмо в страховую компанию

Если договор ОСАГО с завышенным КБМ уже заключен, можно написать заявление страховщику. Компания должна провести проверку и сделать перерасчет. Для этого нужно выполнить следующие действия:

• Подготовить 2 экземпляра заявления на имя руководителя страховой компании с просьбой изменить значение коэффициента в текущей страховке. Основанием для внесения изменений может стать предыдущий полис ОСАГО либо справка от прежнего страховщика об отсутствии выплат по ущербу.

• Приложить к заявлению копии документов-оснований и отнести страховщику. Один экземпляр остается у секретаря, а другой возвращается заявителю с пометкой о приеме (входящий номер, дата, подпись). Если страховая отказывается принимать документы, оправьте их ценным письмом с описью и уведомлением.

Срок рассмотрения обращения – не более 10 дней. Если по истечении этого времени при повторной проверке значение КБМ не изменится, звоните в страховую компанию. Убедившись в том, что страховщик не намерен принимать меры по исправлению ситуации, можно переходить к следующему шагу.

3. Жалоба в РСА

Обращение в Российский союз автостраховщиков рекомендовано не только при отказе страховой компании вносить изменения в действующий коэффициент бонус-малус, но и в случае ликвидации страховщика, когда писать заявление просто некуда. Рассмотрим подробнее, как восстановить КБМ по ОСАГО в РСА:

• Жалобу можно отправить двумя способами: онлайн и почтовым отправлением. Для восстановления КБМ онлайн достаточно перейти на страницу обращений в РСА, на ней скачать бланк заявления и направить его на e-mail: request@autoins.ru. Почтовое отправление отсылается по адресу: 115093, г. Москва, ул. Люсиновская, д. 27, стр. 3.

• Независимо от формы подачи заявления (онлайн или по почте), документ должен содержать ФИО, дату рождения, номер водительского удостоверения либо паспорта для договоров без ограничения количества водителей. При этом данные должны быть подтверждены копиями указанных документов. Без выполнения этого условия жалоба рассматриваться не будет.

• После заполнения требуемых в заявлении данных необходимо изложить суть претензии и обосновать свою позицию. Если проверка подтвердит указанные вами сведения, КБМ будет восстановлен, а страховую компанию обяжут пересчитать сумму взноса.

Процесс восстановления коэффициента через РСА нельзя назвать оперативным, часто процедура растягивается на несколько месяцев. И не всегда результат бывает положительным.

Если через 30 дней после отправления заявки ответ не получен, рекомендуем позвонить в РСА и прояснить ситуацию.

Телефон горячей линии: 8-800-200-22-75. Звонок бесплатный.

4. Обращение в ЦБ РФ

Некоторые страхователи предпочитают сразу обращаться в Центральный Банк, считая этот способ самым надежным. Безусловно, так оно и есть, однако пропустив предыдущие два этапа велик риск получить от ЦБ предложение обратиться в страховую компанию. Поэтому использовать этот способ нужно только в качестве крайней меры, когда другие не принесли результата.

Для обращения в Центробанк нужно перейти в интернет-приемную на страницу подачи жалоб и выбрать пункт «Неверное применение КБМ (скидки за безаварийную езду) при заключении договора». Далее нужно перейти по ссылке и следовать указаниям системы.

В процессе заполнения формы заявления рекомендуется загрузить сканы документов, подтверждающих право на скидку (к примеру, прежний страховой полис или справку об отсутствии выплат по ущербу от другого страховщика).

После получения заявления, система отправит уведомление о приеме на указанный вами e-mail. Туда же будут приходить сообщения о ходе рассмотрения жалобы и результатах проверки. Как правило, через 30 дней после обращения в Центральный Банк проверка КБМ уже показывает правильный результат.

Видео-инструкция как вернуть КБМ по ОСАГО.