Оценка QIWI. Стоит ли покупать акции после обвала?

Ну вот мы и добрались до разбора ситуации, которая происходит вокруг QIWI. Напомним, 10 декабря акции QIWI упали более чем на 20% на новостях о введении ограничений на ряд операций QIWI банка, в частности, на большинство платежей в пользу иностранных торговых компаний и перевод денег на предоплаченные карты корпоративных клиентов. Кроме этого, ЦБ РФ выписал штраф в размере 11 млн руб.

Запрет на трансграничные операции вступил в силу ещё 7 декабря и продлится 6 месяцев, что в свою очередь отразится на финансовых показателях компании. По данным QIWI, принятые меры могут снизить выручку сегмента платежных услуг на 33-40% — это один из основных источников дохода компании.

QIWI объясняет наложенные ограничения тем, что Банк России в целом усилил контроль в области киберпространства и трансграничных платежей, чем наличием конкретных недостатков в деятельности банка. Кроме того, менеджмент отмечает, что данные ограничения не скажутся на результатах QIWI по итогам 2020 г. Прогноз на 2021 г. после ограничений, планирует представить в I кв. 2021 г.

Исходя из данных компании, при условии, что выручка сегмента платежных услуг QIWI в I пол. 2021 г. упадёт на 40% и во II пол. 2021 сможет восстановить утерянную выручку до уровней 2019-2020 гг., мы получаем относительно не плохие финансовые результаты.

После инцидента 11 декабря две международные юрфирмы, Rosen Law Firm и Schall Law Firm объявили о сборе претензий инвесторов QIWI из-за падения акций. В США юридические фирмы, специализирующиеся на защите прав акционеров и инвесторов, отслеживают резкое снижения цен на акции и, если видят возможность доказать, что компания утаила от рынка какую-либо значимую информацию, которая окажет негативное влияние на котировки, предлагают держателям ценных бумаг участие в классовом иске.

И вот уже 17 декабря стало известно, что QIWI получила коллективный иск со стороны акционеров в США. Компанию обвиняют в искажении финансовой информации и требуют от нее компенсации убытков. На фоне этого, акции упали ещё на 4%.

Из-за результатов проверки ЦБ рейтинговое агентство S&P 18 декабря понизило прогноз со «стабильного» на «негативный». При этом, долгосрочный и краткосрочный кредитные рейтинги остались на прежнем уровне BB-/B. Агентство S&P опасается дальнейших проверок Банком России и влияния регуляторных и репутационных рисков на бизнес-компании.

Здесь мы соглашаемся с мнением агентства, невозможно предсказать последствия от репутационных рисков, да и дальнейшие действия регулятора не известны. Кроме рейтинговых агентств, инвестбанки снизили рейтинги по акциям до «ниже рынка».

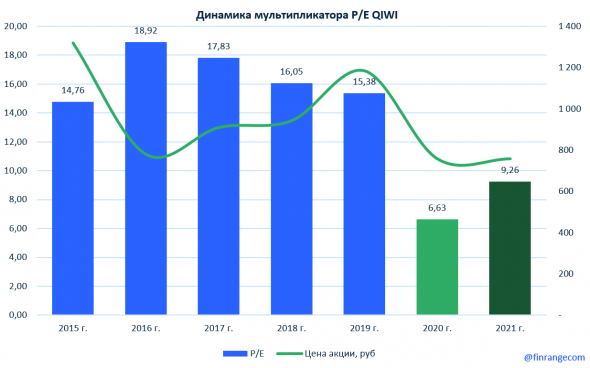

В связи с вышеперечисленным, мы считаем, что текущие цены по акциям QIWI выглядит привлекательно, несмотря на возможное падение выручки на 40%. Но здесь нужно понимать, что регуляторные и репутационные риски сохраняются – они могут не дать восстановиться финансовых показателей до прежних уровней. Если покупать акции QIWI, то не более 5% от портфеля. Фундаментальный анализ

Больше обзоров и комментариев по рынку в наших социальных сетях: Группа ВКонтакте и Телеграмм канал.

QIWI: НЕ инвестировать!

QIWI недавно отчитался за 2020 год. Результаты в целом неплохие, но могли быть на 600 млн рублей лучше, если бы не ограничения ЦБ на операции с иностранными контрагентами. QIWI утверждает, что работает вместе с ЦБ, чтобы полностью устранить все нарушения. Пока что Центробанк разрешил возобновить обработку платежей для некоторых ключевых иностранных компаний. Тем не менее, мы с большой осторожностью смотрим на перспективы QIWI в ближайшие годы.

Первое, что нас настораживает — нет гарантий, что регуляторные ограничения будут в дальнейшем ослаблены или что они не станут постоянными через новые законы или постановления. По прогнозам менеджмента, общая выручка QIWI может упасть на 15-25%, а скорректированная чистая прибыль может снизиться на 15-30% в 2021 году. Таким образом, компании вряд ли полностью удастся восстановить свою прибыль.

Второй повод для беспокойства — потенциальная потеря выручки от работы с букмекерами. По данным «Коммерсанта», QIWI предлагает правительству стать единственной компанией, отвечающей за учет интерактивных ставок. Напомним, что в декабре 2020 года правительство создало Единого регулятора азартных игр и создало роль Единого центра перевода интерактивных ставок (ЕЦУП). ЕЦУП вскоре заменит два существующих центра учета интерактивных ставок (ЦУПИС), один из ЦУПИСов принадлежит QIWI.

Правительству, судя по всему, придется выбрать между QIWI и владельцем второго ЦУПИСа на роль ЕЦУП. Шансы QIWI оценить трудно, но очевидно, что если компания не сможет стать ЕЦУПом, то потеряет доходы от обработки ставок. В разные периоды выручка от букмекеров доходила до 40% от общей, так что речь идёт о серьёзных суммах.

Последняя, но не менее важная причина не покупать QIWI — продажа доли Открытия. Банк «Открытие» владеет долей 37,4% в QIWI, которую в будущем собирается продавать. Открытие не считает инвестицию в QIWI стратегической, поэтому продажа — лишь вопрос времени. Для акций QIWI это гигантский навес, который будет препятствовать росту акций в будущем.

В этом посте мы затронули только проблемы с регулированием и потенциальным выходом крупного акционера из капитала компании, но на этом вопросы к инвестиционной привлекательности QIWI не заканчиваются. Один из главных вопросов, который должен задать себе любой инвестор в QIWI — почему такая компания должна существовать в 2021 году? Вопрос точно не из лёгких, и тем не менее мы попытаемся на него ответить в одном из наших будущих постов.

Больше информации, обзоров и новостей на нашем Telegram-канале @investorylife.

QIWI: разбираемся в проблемах

Акции QIWI упали вчера на почти 6% до 680 рублей — рекордный минимум на Московской бирже.

Когда-то мне QIWI казалась перспективной дешевой компанией. Потом я подробно разобрался в ней и продал акции (с прибылью).

QIWI уникальная компания на рос. рынка: ее уникальность в том, что это компания со сжимающимся бизнесом.

Причем сжимание идет прям реально по всем фронтам одновременно:

👉Выручка сократилась на ярд из-за отчуждения неудачных активов: продажи «Совести» и закрытия «Рокетбанка»

👉Количество активных кошельков QIWI за год сократилось на четверть

👉Наезд от ЦБ в декабре 2020 сократил объемы транс-граничного е-коммерса

👉Новое регулирование в области спортивных ставок может прям весь ставочный поток QIWI накрыть медным тазом (они сами пишут)

Это все привело к тому, что текущий EV/EBITDA компании = 0,5

а P/E = 4

И вероятно это не предел дешевизны. Пока траектория бизнеса вниз, инвесторы будут выходить и давить цену, которая может дойти до очень интересных уровней. При капе 43 ярда у компании 35 ярдов чистого кэша. Если очистить его от всяких обязательств, по моим прикидкам остается где-то ярдов 20, то есть примерно половины цены.

Главная проблема отчета — это прогноз показателей на 2021 год:

Еще один негатив тут:

Посмотрел: в 1 квартале уже произошло падение на 24% до 16,6 млн, как видим, за квартал еще 1 млн клиентов потеряли.

Причина вроде в ограничениях ЦБ.

Что смущает: активные аккаунты — это аккаунты, которые имеют хотя бы 1 транзакцию за последние 12 месяцев.

Как меры принятые ЦБ в декабре могли привести к снижению числа активных аккаунтов, если прошло только полгода?

Но вроде как даже при самых худших сценариях прибыль компании не должна упасть ниже 5 ярдов в год.

Из позитивного: запрет на трансграничные операции от ЦБ перестал действовать в июне, поэтому эти операции должны по идее плавно начать восстанавливаться, хотя конечно полугодовой простой меняет пользовательские привычки и вряд ли восстановление будет быстрым (если вообще будет).

Если смотреть на показатели QIWI, то ничего страшного пока в них не видно:

https://smart-lab.ru/q/qiwi/f/q/MSFO/revenue/

А теперь представьте, что из этих столбиков уйдет 1 млрд в квартал, связанный с деятельностью ЦУПИС.

Прибыль пока тоже выглядит ОК: https://smart-lab.ru/q/qiwi/f/q/MSFO/net_income/

📈Резко выросла статья «money remittances», то есть денежные переводы. За год со 142 млрд руб до 243 млрд руб.

📉Оплата телефонов упала на 32% до 29 млрд руб

📉Чистая выручка по е-коммерсу упала на 15% до 2,3 млрд руб

📉Чистая выручка по фин.услугам упрала на 49% до 0,16 млрд руб

📉Доходность платежей упала с 1,33% до 1,08%.

📉Падение доходности платежей 2 причины:

👉Снижение доходности Е-Коммерс платежей

👉Временные ограничения ЦБ на маржинальные транс-граничные операции

📈Итак, денежные переводы выросли так как:

Резко выросли переводы с киви-кошелька на карты мастеркард, VISA и МИР. (+109%г/г)

Как вы думаете почему?

📈выплаты выигрышей ставок на киви-кошельки +59%г/г

📈B2B2C транзакции +135%г/г (продукт для самозанятых)

Не совсем я понял что стало причиной бурного роста переводов… ТО есть корень этих явлений для меня остается не ясным.

P/E рекордно низкий

smart-lab.ru/q/qiwi/f/q/MSFO/p_e/

EV/EBITDA станет отрицательным скоро.

В общем, я бы назвал в целом ситуацию с QIWI интересной, заслуживающей некоторого внимания и проработки.

Сколько еще инвесторы будут выходить из сокращающейся компании? Думаю процесс может продолжиться и цена может сложиться непрогнозируемо. Поэтому я бы тут последил какое-то время за процессом.

Прогнозы по QIWI

Подписаться на идеи по QIWI

Подписаться на идеи по QIWI

Тех. анализ. QIWI. Дневной график. Начал формироваться локальный восходящий канал. Осцилляторы STOCH, RSI в нейтральной зоне. Запланированные дивиденды 29 ноября, но их еще не утвердили. Если утвердят то данный факт поможет удержать цену в восходящем канале. Нужно будет последить за этой новостью. Ориентируйтесь на границы канала Вил ШИФА, если канал пробьет вниз.

📈 Тикер: MOEX:QIWI 🛒 Покупка выше = 634.5 🎯 Цель 1 = 660.0 🎯 Цель 2 = 717.5 🎯 Цель 3 = 768.5 ⛔️ Стоп лосс = 598.5 ❌ Отмена сделки = 582.5

Очевидно рисует ГИП. ЦЕЛЬ 680. Не хороните птичку. Ждём. Всем профита

Не поверил разметке и закрыл часть с убытком. Жду разметку для усреднения.

На дневке очевидно сформировался молот, медведи слабеют, сегодня-завтра наблюдаю и думаю взять в лонг. Хочется увидеть закрытие гэпа на 650 и дальше поход к уровню на 680. Время покажет.

📈 Тикер: MOEX:QIWI 🛒 Покупка выше = 706.0 🎯 Цель 1 = 738.0 🎯 Цель 2 = 790.0 🎯 Цель 3 = 840.0 ⛔️ Стоп лосс = 653.0 ❌ Отмена сделки = 653.0

По киви вижу большую вероятность скатывания до 700. И оттуда уже будем выбираться. Посмотрим. В районе 700 буду думать об увеличении лонговой позы.

Жду выход на 950-1000

По поводу Киви. После сильного падения в начале этого года Киви никак не вернется на высокие отметки, были предприняты трижды попытки и всякий раз цена снова снижалась, здесь вычерчивается определенная формация которая скорее всего завершится в скором времени выходом вверх. Лично я жду бумагу в районе 1400-1500 рублей за штуку, очень хочется. Правда на это может.

1. Риск 880 р. 2. Покупка от текущих значений 813.5, пробой локального уровня сопротивления 3. Стоп 755.5 4. 880/(813.5-755.5)= 15 акций

Нужно внимательно следить за графиком, и вовремя подловить цену!

Думаю что акции Qiwi потихоньку разворачиваются около исторического минимума,считаю что можно откупать с текущих цен ( 815Р), держать буду до МА200 (1016Р,потенциал +23%). Цена 815Р TP 1016Р SL 677

Акции QIWI растут на 3% из-за американского оптимизма

Сегодня акции QIWI растут на 3% при неясных обстоятельствах.

Я взял навозные вилы и в одних сапогах пошёл разгребать эту свалку новостей.

О таких компаниях как QIWI, попавшие в сложное положение, хочется писать так, как в изречении древнегреческого политика и поэта Хилона в VIв до н.э., которое приводил историк Диоген Лаэртский в III в. н.э. в его произведении «Жизнь, учения и мнения прославленных философов»:

«О мёртвых либо хорошо, либо ничего, кроме правды»

· 7 декабря 2020 года ЦБ запрещает QIWI проводить денежные переводы на анонимные банки и иностранные магазины. Рейтинговое агентство «Эксперт РА», доселе дававшее рейтинг QIWI на уровне ruA+,устанавливает статус «под наблюдением».

· Вследствие пересмотренного статуса, агентство 30.12.20 устанавливает новый рейтинг ruA.

· 08.02.2021 Анатолий Аксаков делает предложение руки и сердца Марии Шевченко, являющейся председателем совета директоров КИВИбанка, возглавить рабочую группу с участием Банка России, для улучшения управляемости финансовой сферой. Акции QIWI растут на 10%, в дальнейшем снижаясь в течении месяца к предыдущим значениям.

· 24 марта 2020 года QIWIобъявляет о закрытии убыточного Рокетбанка

· 30 марта 2021 годаЦБ разрешает QIWI возобновить платежи в адрес нескольких ключевых иностранных компаний, сняв некоторые ограничения. Интересно то, что кто-то аккуратно закупался накануне, двигая котировки на 3%, а после новости, давшей рост 7%, продал обратно. Но это не точно.

Несмотря на всю палитру новостей, компания продолжает исправно выплачивать дивиденды, тем самым стараясь воздействовать на дивидендчиков, поддерживающих котировки QIWI на сегодняшних уровнях.

Похоже, на последнем событии кто-то решил вписываться в перестрелку с ножом, считая все плохие новости пройденным этапом. Продвигая рост акций QIWI на 3%. Но почему тогда не было моментальной реакции на эту новость? Стоит отметить, что рост случился аккуратно на открытие Америки. Что знают хитрожопые американцы, чего не знаем мы? Что, интересно, пишут у них телеграмм-канальи?

Если бы я был профессионалом, то, перечитав все новости и прикрепив к каждой рейтинг, мог предположить, что котировки вернутся в свой строй без дальнейшего роста в ближайшем будущем с вероятностью в 78%. Но я не профессионал, тем более у меня мозг ранен на примерно такое же значение. Поэтому утверждать что-то невозможно, так как всегда есть ненулевая вероятность того, что кто-то знает больше, чем мы. А уж учитывая наличие предновостных ростов акций, лучше удалить вкладку шлака QIWI из рассмотрения в квике.