Чем отличается ставка рефинансирования от ключевой ставки

Ставка рефинансирования и ключевая ставка — разные показатели, хотя и сходные по некоторым моментам. Обе они возникли в России в связи с необходимостью регулирования кредитных отношений между Центробанком РФ (ЦБ РФ) и обычными коммерческими банками, но в разное время:

Причем введение второй ставки исключило во взаимоотношениях между банками применение первой. Почему же был введен новый показатель, и чем ключевая ставка отличается от ставки рефинансирования?

Появление новой ставки обусловлено причинами экономического характера, главные из которых — необходимость гибкого реагирования на изменение финансовой ситуации в стране и возможность влиять через этот показатель на процессы инфляции.

Отличия ставки рефинансирования и ключевой ставки заключаются прежде всего в периоде их действия:

Как менялась ставка рефинансирования за последние годы см. здесь.

Благодаря более частому изменению величины новая ставка способна реально влиять на объем денежных средств, поступающих в обращение из банков и, соответственно, используемых потребителями.

Как была осуществлена замена ставки рефинансирования ключевой ставкой для НК РФ

Несмотря на то что во взаимоотношениях между банками ставка рефинансирования с осени 2013 года перестала применяться, ее величина продолжала устанавливаться до 2016 года. Объясняется это тем, что на значение этой ставки имеется большое количество ссылок в обеих частях НК РФ. С ней связаны расчеты разного рода санкций, а также некоторых сумм, включаемых в облагаемую базу по НДС, НДФЛ и налогу на прибыль. С аналогичными целями (расчет санкций) ставка рефинансирования фигурирует и в законе «Об обязательном социальном страховании от несчастных случаев…» от 24.07.1998 № 125-ФЗ.

Как же была осуществлена замена ставки рефинансирования на ключевую ставку? Для этого оба показателя с 01.01.2016 уравняли в количественных значениях (указание Банка России от 11.12.2015 № 3894-У). То есть сами понятия остались разными, но их величины теперь считаются одинаковыми и изменяющимися по правилам, действующим для ключевой ставки. Такое решение позволило не менять тексты нормативных актов, использующих понятие ставки рефинансирования, но фактически исключило возможность ее применения.

Итоги

Ставка рефинансирования и ключевая ставка вводились в качестве показателей, задействованных в регулировании кредитных отношений между банками. Они представляют собой схожие понятия (величина процентов по долговым обязательствам), характеризующие разные периоды действия: в первом случае — год, во втором — одна неделя. Благодаря более короткому периоду действия ключевая ставка, введенная вместо ставки рефинансирования, дает возможность не только оперативно реагировать на экономические процессы, происходящие в России, но и влиять на уровень инфляции.

Из НК РФ, использующего в ряде расчетов значение ставки рефинансирования, этот показатель в связи с введением ключевой ставки не исключен, что привело к возникновению периода параллельного установления значений обеих ставок. Однако с 01.01.2016 они уравнены — их величина устанавливается по правилам, применяемым для ключевой ставки.

Что такое ключевая ставка

Где применяется и зачем нужна

Ключевая ставка — это один из главных инструментов денежно-кредитной политики государства.

С точки зрения коммерческих банков, ключевая ставка — это стоимость денег. ЦБ дает деньги в долг коммерческим банкам минимум под процент ключевой ставки и принимает деньги на хранение максимум под процент ключевой ставки. На январь 2021 года ключевая ставка ЦБ равна 4,25% годовых. В марте 2021 года — после двух лет последовательного снижения ключевой ставки с 7,75 до 4,25% — ЦБ повысил ключевую ставку до 4,5% годовых.

Ключевую ставку устанавливает совет директоров Банка России. Заседания проводятся восемь раз в год по заранее определенному графику. Заседания бывают опорные и промежуточные. Опорные заседания проводятся раз в квартал, после них ЦБ публикует доклад о кредитно-денежной политике.

С помощью ключевой ставки ЦБ таргетирует инфляцию. Таргетирование — это поддержание определенного уровня инфляции, оптимального для экономики страны. ЦБ считает, что инфляция в 2019—2022 годах должна быть около 4%. Это значит, что потребительские цены за год должны вырасти в среднем на 4%, но у разных товаров и услуг рост цен может отличаться.

Стабильно низкая инфляция защищает сбережения людей от обесценивания, поддерживает определенный уровень жизни и позволяет планировать долгосрочные расходы. Компании могут брать больше кредитов на развитие бизнеса и увеличивать инвестиции.

Отличие ключевой ставки от ставки рефинансирования. С 1 января 2016 года ставка рефинансирования и ключевая ставка совпадают. До 1 января 2016 года с помощью ставки рефинансирования обозначали стоимость заемных средств, которые ЦБ дает коммерческим банкам.

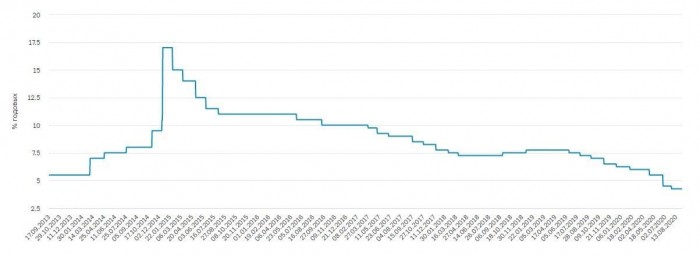

История изменения ключевой ставки. На сайте ЦБ доступны данные по ключевой ставке с 2013 года. Максимальное изменение ключевой ставки произошло 16 декабря 2014 года: она выросла сразу на 6,5 процентного пункта. Так ЦБ отреагировал на резкое падение рубля.

Никакого отношения к таргетированию инфляции ключевая ставка в 17% не имела. ЦБ резко сделал деньги дороже для коммерческих банков, чтобы они не смогли брать дешевые рубли у ЦБ, покупать дорожающую валюту и ослаблять курс рубля. В период с 2016 по 2019 годы ЦБ не менял ключевую ставку более чем на 0,5 процентного пункта за одно заседание. Но 22 июня 2020 года ЦБ опустил ключевую ставку сразу на 1 процентный пункт: с 5,5 до 4,5%.

Отличие ключевой ставки от ставки рефинансирования

Закончил в 2001 году СПбГЭУ по направлению «Бухучет и анализ». Работал с 2009 по 2016 год в банке Санкт-Петербург. В данный момент занимается юридической практикой.

Раньше понятия «ключевая ставка» и вовсе не существовало, пока в 2013 году путаница не возникла в связи с выходом информации от Центробанка РФ. На данный момент оба термина одинаково активно используются, но прикладная польза от них приходится на разные стороны финансовой жизни государства. В настоящем материале мы разбираем этот момент подробнее.

Что это за понятия и чем они отличаются?

До того, как мы начнем выяснять, чем ключевая ставка отличается от ставки рефинансирования, следует разобрать оба эти определения. В конце концов, именно в разнице определений этих терминов и устанавливается на сегодня отличия между понятиями.

Оба явления схожи между собой в том, что они нужны для урегулирования кредитных отношений между Центральным банком РФ и всех остальных контрагентов: частных банковских организаций, коммерческих предприятий и корпораций, крупных держателей облигаций и т.д. В общем и целом, их сходство на этом заканчивается.

Ключевая ставка (КС) или, как еще иногда не совсем правильно говорят, ключевая ставка рефинансирования — это показатель, с помощью которого Центробанк РФ определяет минимальную процентную ставку для выдачи всех кредитов в стране. Кроме того, ставка — это также максимальное значение по выплатам за государственные депозиты и гос. облигации.

Чем больший установлен процент по КС, тем дороже обходятся кредиты банкам — они, в свою очередь, также повышают ставку для заемщиков. Однако, привлекательность валюты на международном и внутреннем рынке в таком случае растет, т.к. вкладывать деньги в депозиты и российские облигации становится выгодно. В результате контролируется инфляция — т.к. большинство предпочитает держать деньги в российских рублях, за счет образовавшегося спроса его курс и ценность не падает.

Таким образом, КС — важнейший показатель в макроэкономике, от которого зависит невероятно много. Не даром инвесторы всего мира с затаившимся дыханием ждут выступлений председателя ФРС в США — на таких мероприятиях он чаще всего озвучивает планы по уменьшению или увеличению ставки по отношению к доллару. Даже какие-нибудь 0,25% КС США в ту или другую сторону очень значительно сказываются на финансовой жизни всего мира.

Так в чем разница между ключевой ставкой и ставкой рефинансирования? Что касается ставки рефинансирования, то она играет куда менее заметную роль. Ставкой рефинансирования называется показатель, устанавливаемый Центробанком РФ и обозначающий количество денег, которое должен вернуть контрагент государству за пользование федеральными деньгами.

Чаще всего ее используют в договоре, различных правовых актах, законах и прочем. От ставки рефинансирования отталкиваются налоговые органы, банковские организации, предприниматели и т.д. Показатель носит скорее справочный и фискальный характер, чем макроэкономический. Так, например, в договоре контрагенты часто пишут: «пеня при возникновении просрочки составляет 1/300 от ставки рефинансирования за каждый пропущенный день выплат».

История и причины замены одного понятия на другое

Мы уже объяснили простыми словами, в чем заключаются отличия ключевой ставки от ставки рефинансирования. Оба показателя актуальны по состоянию на 2021 год, но вот введены они были вовсе не одновременно:

До 13.09.2013 функции ключевой брала на себя ставка рефинансирования. Вместе с вводом КС, оба понятия стали обозначать разные вещи. Впрочем, значение ставки рефинансирования приравнено к значению КС. Правда, не совсем корректно так говорить, т.к. это одна и та же цифра.

Замена была проведена с целью упросить контроль межбанковских операций и оборот кредитных средств. При этом ставка рефинансирования, как таковая, осталась, просто ее значение снизилось.

С 2018 года, вместе с обновлением ФЗ-44 (Закона о госзакупках), пришли очередные изменения. 44-ФЗ установил, что ставка рефинансирования и ключевая ставка теперь будут использоваться не только в банковской сфере, но и в области тендеров, контрактов и госзакупок.

Динамика ключевой ставки

Начиная с марта 2010 года и по 31 декабря 2015, ставка рефинансирования оставалась на уровне 7,75-8,25%. В последние года рост значения был отмечен только в 2009 году — тогда показатель достиг 13%, что по современным меркам является маркёром не совсем здоровой экономики (в то время в России бушевал кризис 2008-2009 годов).

С ключевой ставкой все куда сложнее. В кризисные времена ее используют более активно, т.к. от нее напрямую зависит ценность рубля, стабильность валюты, макроэкономические показатели страны. КС со времени ввода (2013) до декабря 2014 года росла не слишком заметно — порядка 1-1,5% в год. Резкий скачок произошел в декабре 2014 и январе-феврале 2015-го года — КС выросла до рекордных 17%. С тех пор и до нынешнего 2021 года она стабильно уменьшалась, достигнув в январе 2021-го года 4,25%.

Меняется ли процент по уже выданному кредиту при колебаниях КС?

Вообще, согласно ст. 29 Федерального Закона «О банках и банковской деятельности», банк не имеет права в одностороннем порядке ухудшать (для заемщика) условия кредитования. Сюда же входит увеличение процентной ставки.

Однако, это правило не работает в двух случаях:

В остальных случаях такого права у банка нет.

Краткое резюме статьи

КС называется макроэкономический показатель, от которого напрямую зависит состояние экономики внутри государства, стабильность национальной валюты и прочие показатели. За ней следят не только финансовые деятели внутри России и за рубежом, но и самые обычные граждане, т.к. от этого зависит буквально вся экономика страны и показатели рубля. Ставка рефинансирования, в свою очередь, больше полезна в бюрократии.

Ключевая ставка в РФ. На что влияет, чем отличается от ставки рефинансирования

В новостях постоянно мелькают словосочетания «ключевая ставка» и «курс рубля». Россияне уже сумели понять, что одно как-то взаимосвязано с другим, но вот как именно – вопрос сложный. Кроме того, многие вообще смутно представляют, что такое ключевая ставка и от чего зависят колебания курса рубля. Разберемся с этим вместе.

💰 Ключевая ставка

Ключевая ставка – это процентная ставка по основным операциям Центрального Банка (ЦБ РФ). Говоря простыми словами, это минимальная ставка, по которой Центробанк кредитует коммерческие банки. Данный параметр является главным инструментом денежно-кредитной политики финансового регулятора, прямо влияет на уровень процентных ставок в стране и определяет, сколько будут стоить деньги для заемщиков.

На практике для граждан это выражается в том, например, что банки, выдающие ипотеку, не могут выдавать ее по ставке, которая ниже ключевой. Различные государственные проекты типа семейной ипотеки стали возможны только потому, что власти из бюджета компенсируют банкам разницу между льготной и рыночной ставками.

Поэтому получить обычному гражданину кредит по ключевой ставке не получится. Для физлиц ставку определяют коммерческие банки, которые зарабатывают на разнице между выданными кредитами и принятыми вкладами. Банкам очень выгодны высокие ставки по кредитам и низкие по депозитам.

Также ключевая ставка помогает Центробанку определять оптимальный для экономики страны уровень инфляции. Этот процесс называется таргетированием. На сегодняшний день Центробанк считает нормальной инфляцию около 4%. Узнать актуальную ключевую ставку можно на сайте ЦБ РФ.

💡 Как и на что влияет ключевая ставка

Ключевая ставка прямо влияет на ставки межбанковских кредитов. А от этого зависят процентные ставки в экономике. При изменениях ключевой ставки на кредитах и вкладах это сказывается в течение 2-3 месяцев.

Снизить и повысить ставку разрешено минимум на 0,25 процентного пункта, но Центробанк может увеличить это значение, если посчитает целесообразным.

Кредиты, вклады и фондовый рынок

Снижение ключевой ставки происходит в момент стагнации экономики, чтобы простимулировать рынок. Деньги становятся более дешевыми для коммерческих банков, а те, в свою очередь, уменьшают для клиентов ставки как по кредитам, так и по вкладам.

Когда ставки по вкладам низкие, это может простимулировать фондовый рынок, поскольку граждане начинают искать инструменты с более высокой доходностью. Часто это оказываются акции и облигации. Государство и частные компании, выпуская ценные бумаги, пытаются таким образом привлечь денежные средства для развития производства. С невыгодных вкладов деньги перераспределяются на фондовый рынок, что благотворно сказывается на экономике страны.

Помимо акций и облигаций, граждане начинают рассматривать другие варианты сохранения средств – золото и драгметаллы, покупку недвижимости. В пользу приобретения недвижимости говорит и тот факт, что при снижении Центробанком ключевой ставки вниз идут и ставки по ипотеке, которая становится более дешевой и доступной. Смягчаются условия рефинансирования и ипотечных программ.

Но при дешевых ипотечных кредитах возможен другой подводный камень – когда граждане массово оформляют такие займы, многие застройщики поднимают цену, и жилье дорожает. Поэтому приходится искать наиболее выгодные предложения на рынке.

Соответственно, при повышении ключевой ставки деньги становятся более дорогими для коммерческих банков. Те уже берут в долг у Центробанка менее охотно, ведь это невыгодно. Как следствие, банки увеличивают для клиентов ставки по кредитам и вкладам. Граждане начинают меньше оформлять займы и меньше тратить, предпочитая скопить денег на депозитах.

При высоких ставках по вкладам инвесторы охотнее открывают депозиты, поскольку те застрахованы в АСВ (Агентстве по страхованию вкладов). Но те же высокие ставки по займам снижают потребление, так как отпугивают тех, кто понимает, что не сможет обслуживать дорогой кредит.

Находящаяся в обращении денежная масса падает, уменьшается спрос. Инфляция стабилизируется, но экономические процессы в стране замедляются.

Курс рубля

Если ключевая ставка снижается, то спрос на национальную валюту возрастает. В экономике становится больше рублей, ведь ставка уменьшается для рублевых кредитов, а не долларов или евро.

Инфляция растет, темпы роста потребительских цен ускоряются, а рубль теряет в цене как по отношению к валютам других развитых стран, так и по отношению к собственной стоимости на внутреннем рынке. Рублевые депозиты и облигации приносят меньшую доходность, это не нравится инвесторам, что провоцирует еще большее снижение спроса на национальную валюту.

Если отечественные инвесторы в период низких ключевых ставок закрывают депозиты в банках и ищут другие финансовые инструменты – облигации, недвижимость, то крупные иностранные инвесторы в этот период предпочитают продавать рублевые ценные бумаги и вкладывать деньги в другие валюты.

Если ключевая ставка повышается, то растет доходность российских ценных бумаг, мировые инвесторы охотнее вкладываются в нашу экономику, а вместе с этим растет и рубль – он укрепляется по отношению к мировым валютам и дорожает.

Поэтому при неблагоприятных внешних ситуациях Центробанк может пойти на повышение ключевой ставки, так как это уменьшает инфляцию и сдерживает резкий обвал рубля.

Все экономические процессы в стране взаимосвязаны, поэтому порой приходится жертвовать чем-то. Повышая ключевую ставку, Центробанк не допускает паники на валютных рынках, укрепляет курс рубля и сдерживает инфляцию. За это приходится платить уменьшением трат граждан (они копят на подорожавших вкладах, а не тратят) и ослаблением экономического роста.

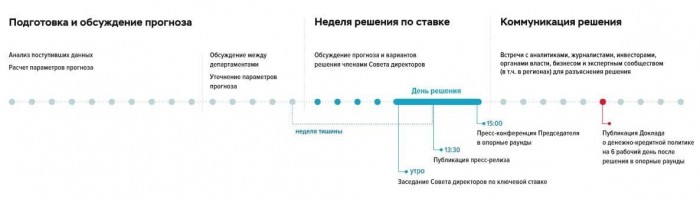

Как принимается решение об изменении ключевой ставки

Порядок принятия Центробанком решения об изменении ключевой ставки выглядит так:

✅ В чем разница между ключевой ставкой и ставкой рефинансирования

С 1992 по 2013 г. в России существовала только ставка рефинансирования, по-другому – учетная ставка. В большинстве стран мира вместо ключевой ставки до сих пор используется термин «учетная».

В России ставка рефинансирования появилась для того, чтобы определять процентную ставку, под которую Центробанк будет выдавать коммерческим банкам краткосрочные займы, высчитывать налоги и штрафы и чтобы иметь показатель, с помощью которого можно будет определять экономическое развитие страны.

Но в 2013 году в обиход ввели дополнительный термин «ключевая ставка». Теперь уже ключевая ставка является главным инструментом кредитно-денежной политики нашего финансового регулятора. Ключевая ставка «забрала» себе главную функцию ставки рефинансирования – стала определять проценты, под которые кредитуются коммерческие банки.

Ставка рефинансирования (учетная ставка) стала выполнять функцию величины, на основании которой рассчитываются штрафы, пени и налоги. Например, по ставке рефинансирования рассчитываются:

💸 От чего зависит курс рубля

Курс рубля – это его цена, выраженная в иностранной валюте.

Мы уже разобрались с одной из главных причин, влияющих на курс рубля, – ключевой ставкой. Но колебания национальной валюты зависят не только от действий Центробанка.

На курс рубля также влияют:

Таким образом, на курс рубля влияет множество внутренних и внешних факторов – мы перечислили лишь самые основные. Ключевая ставка остается важнейшим инструментом регулирования курс рубля, но не единственным.

Ключевая ставка: значение и отличие от ставки рефинансирования

Ключевая ставка ЦБ РФ определяет стоимость денег в экономике, являясь одним из важнейших показателей для трейдера. По сути, она выполняет роль ставки рефинансирования, но имеет и ряд своих особенностей. Разберём различия между ставками и их механизм действия.

На что влияет ключевая ставка ЦБ

В отечественной финансовой практике ключевая ставка появилась в 2013 году, когда Центробанк РФ проинформировал о новых инструментах по реализации своей денежно-кредитной политики. Несколько позже, в 2016 году, к её значению была приравнена ставка рефинансирования. Востребованность новой ставки объяснялась необходимостью повышения прозрачности и понятности в операциях Центробанка по кредитованию других участников финансового рынка.

Проще говоря, ключевая ставка — это ориентир, на основе которого Центробанк ссужает денежные средства кредитным организациям, как при краткосрочном кредитовании — на неделю, так и при выдаче трёхмесячных кредитов, обеспеченных нерыночными активами. Помимо этого, ключевая ставка используется Центробанком и при привлечении денежных средств из коммерческого банковского сектора.

Руководство ЦБ РФ может менять значение ключевой ставки восемь раз в году в процессе заседаний. Принятие решения о её величине включает пять этапов общей продолжительностью около полутора месяцев. Эти этапы включают аналитическую деятельность, совещания с представителями Минфина и других ведомств, а также иные мероприятия.

В макроэкономическом плане основной задачей ключевой ставки является удержание инфляции вблизи целевых значений — на середину 2020 года это 4%. Если Центробанк видит угрозу роста инфляции, то он увеличивает её значение, что повышает стоимость заёмных денежных ресурсов. Это приводит к росту процентов по банковским вкладам и новым выпускам долговых ценных бумаг. В результате снижается деловая активность, но также приостанавливается и рост цен. Если же Центробанк замечает признаки торможения экономики, то он может принять решение о понижении ключевой ставки, и тогда процесс разворачивается в обратном направлении: стоимость кредитных ресурсов падает, деловая активность идёт вверх, но увеличивается и риск значительного роста цен.

Помимо денежно-кредитного регулирования, ключевая ставка выполняет и ряд других важных функций. Покажем, на что влияет ключевая ставка как в сфере экономики, так и на рынке ценных бумаг:

С июня 2019 года значение ключевой ставки уменьшается почти непрерывно: она снизилась с 7,75% до 4,25% на начало сентября 2020 года. Этому способствует как как желание ускорить рост экономики, так и пандемия.

Актуальность ставки рефинансирования

Ставка рефинансирования была введена в отечественную практику в 1992 году, выполняя роль регулятора стоимости рублёвых средств, предоставляемых Центробанком сектору кредитных организаций. Поскольку в обеих частях Налогового кодекса понятие ставки рефинансирования сохраняется, то она продолжает применяться на практике, даже когда на смену ей пришла ключевая ставка. Ставку рефинансирования используют более чем в десяти операциях по налоговым расчётам, в том числе для:

Для подобных расчётов по налогам следует использовать соответствующее по времени значение ключевой ставки. Фактически понятие ставки рефинансирования продолжает сохранять актуальность только из-за многочисленных ссылок в налоговом законодательстве. В макроэкономическом плане, например, при сравнении привлекательности инвестирования в разные инструменты её роль перешла к ключевой ставке.

Итак, подытожим, что значит ключевая ставка. С 2016 года она пришла на замену ставке рефинансирования, хотя последняя и продолжает использоваться на практике благодаря её присутствию в Налоговом кодексе. Суть ключевой ставки заключается в удержании инфляции вблизи целевого значения, определяемого Центробанком.

Чтобы не пропустить ничего важного, подпишитесь на нашу рассылку — интересные статьи и актуальные предложения будут приходить прямо на вашу электронную почту. Сделать это можно буквально в два клика — с помощью специальной формы внизу страницы.