17 декабря 2021 года ЦБ поднял ключевую ставку до 8,5%

Что случилось. На очередном заседании ЦБ поднял ключевую ставку до 8,5% — сразу на 1 процентный пункт. Это седьмое повышение подряд и самое резкое за последнее время. В следующий раз вопрос о ставке будет рассматриваться 11 февраля 2022 года.

Повышая ставку, Центробанк пытается удержать инфляцию — с марта 2021 года. Пока не очень получается. В пресс-релизе написано, что допускается возможность дальнейшего повышения. Вероятно, оно и случится в феврале.

Если нужна ипотека. Пока условия программ господдержки не менялись. Льготную ипотеку без детей можно взять под 7%, по семейной ставка будет до 6%. Обычная рыночная ставка сейчас около 8,5%, и она точно вырастет. Посчитайте: возможно, есть смысл брать кредит сейчас — пусть даже с меньшим первоначальным взносом. Ипотека без господдержки скоро подорожает. На снижение цен на квартиры рассчитывать точно не приходится. Только посмотрите, как подорожали стройматериалы за год: зачастую в несколько раз.

Если есть ипотека. Досрочное погашение может стать не таким уж выгодным. Если у вас ипотека под 8%, свободные деньги есть смысл тратить на ремонт или мебель, чтобы не брать кредит на эти цели. Ведь ставка по ипотеке зафиксирована, а вот потребительские кредиты и сами товары подорожают. Все можно посчитать.

Что делать. Вот что советовали читатели Тинькофф Журнала в разное время при повышении ставки:

Поделитесь и вы своими советами и планами в комментариях.

Придерживаюсь вложений в акции. Очень хорошо заходят акции на макарошки и пельмешки

Филипп, Поддерживаю! С точки зрения человека запасающего патроны, Вы всё правильно делаете.

Михаил, зачем вам патроны? От кого собираете отстреливаться и чем?)))

Филипп, Как зачем? Естественно что бы забрать ваши макарошки с пельмешками.

Я купила 2 квартиры в Краснодаре. Многие говорят, что недвижимость невыгодный инструмент. Однако, моя первая квартира подорожала на 3.8 млн (брала чуть больше 2 млн, сейчас стоит 5.8млн). Вторая квартира подорожала на 500 тыс. Брала за 3млн,сейчас такие на районе продают от 3,5млн

Помимо недвижимости вкладываю в фонды акций с глобальной диверсификацией по странам, плюс есть облигационный портфель с короткими облигами, который в ближайшее время закрою, он изначально собирался на ремонт и скоро выполнит свою функцию

В дальнейшем планирую продолжать инвестировать в фонды акций с широкой диверсификацией и возможно, куплю ещё одну квартиру.

Помимо глобальных целей, я тщательно планирую свой бюджет, вплоть до копейки. Не трачу лишнего, планирую меню, чтобы ничего не выбрасывалось, все долгохранящиеся товары и продукты беру впрок, если виду хорошую цену. Например, недавно купила порошка на пару лет вперёд, потому что на него была огромная скидка

Я всегда знаю, насколько мне хватает того или иного средства и закупаю всё на максималках по хорошей цене с учётом срока годности.

Что такое ключевая ставка

Где применяется и зачем нужна

Ключевая ставка — это один из главных инструментов денежно-кредитной политики государства.

С точки зрения коммерческих банков, ключевая ставка — это стоимость денег. ЦБ дает деньги в долг коммерческим банкам минимум под процент ключевой ставки и принимает деньги на хранение максимум под процент ключевой ставки. На январь 2021 года ключевая ставка ЦБ равна 4,25% годовых. В марте 2021 года — после двух лет последовательного снижения ключевой ставки с 7,75 до 4,25% — ЦБ повысил ключевую ставку до 4,5% годовых.

Ключевую ставку устанавливает совет директоров Банка России. Заседания проводятся восемь раз в год по заранее определенному графику. Заседания бывают опорные и промежуточные. Опорные заседания проводятся раз в квартал, после них ЦБ публикует доклад о кредитно-денежной политике.

С помощью ключевой ставки ЦБ таргетирует инфляцию. Таргетирование — это поддержание определенного уровня инфляции, оптимального для экономики страны. ЦБ считает, что инфляция в 2019—2022 годах должна быть около 4%. Это значит, что потребительские цены за год должны вырасти в среднем на 4%, но у разных товаров и услуг рост цен может отличаться.

Стабильно низкая инфляция защищает сбережения людей от обесценивания, поддерживает определенный уровень жизни и позволяет планировать долгосрочные расходы. Компании могут брать больше кредитов на развитие бизнеса и увеличивать инвестиции.

Отличие ключевой ставки от ставки рефинансирования. С 1 января 2016 года ставка рефинансирования и ключевая ставка совпадают. До 1 января 2016 года с помощью ставки рефинансирования обозначали стоимость заемных средств, которые ЦБ дает коммерческим банкам.

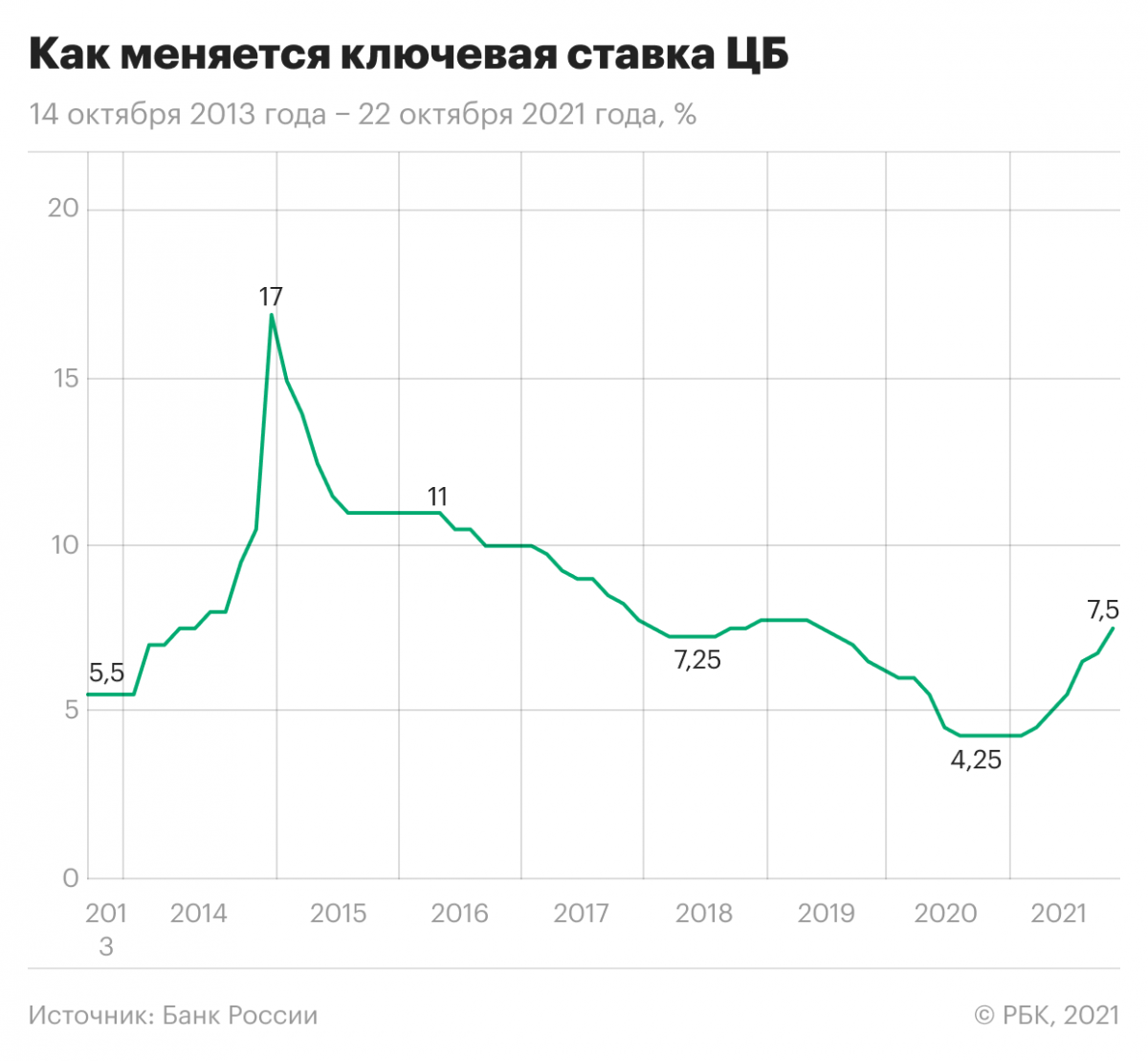

История изменения ключевой ставки. На сайте ЦБ доступны данные по ключевой ставке с 2013 года. Максимальное изменение ключевой ставки произошло 16 декабря 2014 года: она выросла сразу на 6,5 процентного пункта. Так ЦБ отреагировал на резкое падение рубля.

Никакого отношения к таргетированию инфляции ключевая ставка в 17% не имела. ЦБ резко сделал деньги дороже для коммерческих банков, чтобы они не смогли брать дешевые рубли у ЦБ, покупать дорожающую валюту и ослаблять курс рубля. В период с 2016 по 2019 годы ЦБ не менял ключевую ставку более чем на 0,5 процентного пункта за одно заседание. Но 22 июня 2020 года ЦБ опустил ключевую ставку сразу на 1 процентный пункт: с 5,5 до 4,5%.

К чему готовиться гражданам после повышения ставки ЦБ

_t_100x67.jpg)

_d_850.jpg)

Как это отразится на простых гражданах, «Российской газете» рассказал аналитик ГК «ФИНАМ» Алексей Коренев:

— Сначала напомним, что Банк России при формировании денежно-кредитной политики ставит во главу угла так называемое «инфляционное таргетирование». То есть отслеживание динамики индекса потребительских цен в качестве основного влияющего фактора, на основании которого и принимается решение по ставке.

И если до 2021 года в течение достаточно длительного периода времени процентные ставки понижались, то есть проводилась мягкая денежная политика, стимулирующая рост экономики, но слабо влияющая на инфляционные показатели, то после того, как по итогам прошлого года индекс потребительских цен оказался на уровне 4,91% вместо ожидаемых Центробанком 4%, было решение перейти к ужесточению денежно-кредитной политики и постепенному переходу к так называемой «нейтральной реальной процентной ставке».

Чего ждать в этой ситуации от Центробанка? Он, безусловно, продолжит поднимать ключевую ставку и далее. А если темпы инфляции будут сохраняться на достаточно высоком уровне, то, вероятнее всего, к концу года мы увидим ставку на уровнях не ниже 6%.

А если учесть, что по итогам мая уровень инфляции, подсчитываемый Росстатом, не только прекратил снижаться, а снова начал расти, достигнув отметки в 6,02% в годовом выражении (продуктовая инфляция и вовсе взлетела до 7,4%), то сомнений в том, что регулятор будет повышать ставки и далее, практически не остается.

Чем это грозит обычным россиянам

Совершенно очевидно, что станут доходнее банковские депозиты. Примерно на столько же, на сколько Банк России поднимает и ключевую ставку. А вот с кредитами все не так просто.

_t_200x134.jpg)

Ряд банков объявили, что пока не повышали ставки по большинству видов кредитов, а некоторые даже анонсировали незначительное снижение ставок. Тут следует иметь в виду, что в ущерб себе ни одно кредитное учреждение работать не станет.

И, понижая процентные ставки по займам, банки, скорее всего, будут увеличивать комиссионные расходы, расходы на страховку и прочие виды сборов и платежей, сопровождающих кредитование. Иными словами, недополученные процентные доходы они компенсируют увеличением доходов комиссионных.

При этом рост ставок по кредитам и ставок по депозитам будет происходить не внезапно, а с некоторым отставанием от решений ЦБ. Как по техническим причинам (надо перенастраивать соответствующие банковские процедуры, софт, пересматривать риски), так и с целью удержания клиентов.

Что касается ставок по ипотеке, то тут на них оказывает очень сильное давление наличие программ льготного кредитования. Тут и государственная программа кредитов под 6,5% на новое жилье (она должна была завершиться 1 июля, но в итоге продлена, правда, уже под 7% годовых), это и региональные программы, по которым кредиты выдаются зачастую на очень выгодных условиях, и программы помощи молодым специалистам, переезжающим работать на село, военная ипотека, ипотека для льготных категорий населения и так далее. В итоге рыночные ставки по ипотечным займам не могут существенно оторваться от льготных, что в целом какое-то время будет сдерживать рост процентов по ипотеке. Тем не менее, определенный рост процентных ставок по кредитам уже явно наметился.

Что касается остальных сфер жизни, то повышение ключевой ставки Банком России отразится на них весьма опосредованно.

Да, удорожание заемных денег увеличит и без того существенно выросшие затраты производителей, что в конечном итоге хотя бы в какой-то мере может транслироваться и на розничные цены на товары и услуги.

Курс рубля может начать укрепляться, если повышение ставки Центробанком будет достаточно стремительным. Просто потому, что в этом случае повышается привлекательность любых «рублевых» инструментов, включая и операции carry trade (то есть основанные на разнице процентных ставок в отдельных государствах).

Пока же рост ставок не слишком критичен для подавляющего большинства рядовых россиян. Откровенно выиграть от происходящего могут лишь те, кто собирается открывать банковские вклады, так как процентные ставки по депозитам неизбежно вырастут.

Что будет с кредитами и вкладами после повышения ключевой ставки ЦБ

Совет директоров Банка России неожиданно поднял ключевую ставку на 75 базисных пунктов — до 7,5%. Никто не ожидал такого решения от ЦБ. Эксперты, опрошенные Refinitiv, предполагали, что ставку поднимут на 25 или 50 пунктов.

«Текущее повышение — самое неожиданное для всех участников рынка, поскольку после предыдущего пересмотра ключевой ставки казалось, что период повышения на этом закончится», — сказал «РБК Инвестиции » Андрей Спиваков, управляющий директор по кредитным розничным продуктам Райффайзенбанка.

В Банке России объяснили свое решение тем, что инфляция оказалась выше ожиданий, и по итогам года она может составить 7,4-7,9%. Таким образом ЦБ хочет снизить инфляцию. По данным Росстата, уже к середине сентября она достигла 7,78%. Регулятор не исключает, что в дальнейшем продолжит повышать ставку. Следующее заседание пройдет 17 декабря.

Как ставка ЦБ влияет на кредиты и вклады?

Ключевая ставка — это минимальный процент, под который Банк России выдает кредиты коммерческим банкам. Обычно, когда ставка падает, то постепенно снижается и размер процентов по кредитам в коммерческих банках, но также меньше становятся проценты по депозитам. Когда она повышается, то происходит обратная ситуация, так как выдавать займы под меньший процент невыгодно и даже убыточно для кредитных организаций. Чтобы банк получил прибыль, его ставки по кредитам должны быть выше ставки ЦБ.

В 2020 году Банк России снижал ключевую ставку, и она достигла исторического минимума в 4,25%. Однако в этом году регулятор перешел к ужесточению денежно-кредитной политики — с марта ставка выросла на 325 базисных пунктов.

В России с марта по август средневзвешенная ставка по кредитам в рублях колебалась от 10,1% до 10,79% — это ставка по займам на срок более года. По данным ЦБ, самыми высокими они были в июле и августе — 10,75% и 10,79% соответственно. В июле регулятор повысил ключевую ставку на 100 базисных пунктов до 6,5% годовых. Это стало самым резким повышением с декабря 2014 года, когда Банк России повысил ставку с 10,5% до 17% из-за девальвационных и инфляционных рисков.

«Продолжается увеличение кредитных и депозитных ставок вслед за повышением ключевой ставки в марте — сентябре», — отметил ЦБ. По данным регулятора, максимальная процентная ставка по рублевым вкладам десяти крупнейших банков с конца марта выросла на 1,96 процентных пункта — с 4,57% до 6,53%.

Что еще влияет на ставки по кредитам?

Инфляция также влияет на проценты по кредитам. В сентябре глава ЦБ Эльвира Набиуллина говорила, что в истории много примеров, когда долгое сохранение мягкой денежно-кредитной политики и запаздывание с выходом из антикризисных мер приводило к большому росту инфляции.

«И неважно, держит ли центральный банк мягкую ставку, — если инфляция высокая, ставки по кредитам растут. Все это происходило ровно потому, что ставка ЦБ была неоправданно низкой, избыточно стимулирующей», — отмечала она.

В пресс-службе банка «Открытие» отметили, что помимо ставок на проценты по кредитам также влияют ситуация на рынке и уровень риска по конкретному клиентскому сегменту.

Повышение ключевой ставки слабо скажется на процентах по кредитам, считает Максим Петроневич, старший экономист аналитического управления «Открытие Research». По его словам, динамику ставок по наименее рискованным категориям кредитов и для самых надежных заемщиков будут определять ставки облигаций федерального займа (ОФЗ). Текущий уровень трехлетней доходности ОФЗ — 7,5-7,6%.

Банки не будут спешить с повышением процентов по займам

В пресс-службе банка «Открытие» отметили, что в политике по ставкам ориентируются на макроэкономические показатели и конкурентную среду. В кредитной организации будут следить за рынком и действовать в соответствии с ситуацией. Так же поступят и в банке «Уралсиб».

В пресс-службе ВТБ сообщили, что тоже будут следить за дальнейшими изменениями и постараются обеспечить наиболее приемлемые условия кредитования. «Мы понимаем, что спрос на розничные кредиты вырастет в преддверии «высокого сезона» ноября-декабря. Надеемся, что в следующем году общая ситуация стабилизируется, и у регулятора не будет необходимости столь резко ужесточать кредитно-денежную политику», — говорится в ответе пресс-службы.

Аналогичной стратегии придерживаются в Райффайзенбанке и Промсвязьбанке. «ПСБ в ближайшее время не планирует корректировать ставки по кредитам физлицам и бизнесу. Мы будем отслеживать ситуацию на рынке и при необходимости скорректируем условия», — рассказали в пресс-службе.

В ПСБ отметили, что по уже полученным кредитам условия, в том числе ставка, не меняются. В банке «Уралсиб» тоже сообщили, что по оформленным договорам, как правило, ставки остаются неизменными.

Что будет с процентами по вкладам?

Максим Петроневич полагает, что рост ключевой ставки не приведет к росту ставок по депозитам, как и в случае с кредитами. «Их размер в настоящий момент в большей степени определяется ставкой ОФЗ, а текущий уровень трехлетней доходности ОФЗ предполагает наличие потенциала для дополнительного роста ставок на 10-20 базисных пунктов по сравнению с текущим уровнем максимальной депозитной ставки — 6,44%», — сказал он.

Начальник управления «Сбережения» ВТБ Максим Степочкин считает иначе. По его мнению, решение увеличить размер ключевой ставки приведет к новому раунду повышения ставок на рынке классических сбережений. «Мы ожидаем пропорционального роста средневзвешенных ставок как по вкладам, так и по накопительным счетам», — говорит он.

В пресс-службе ПСБ рассказали, что планируют повышать ставки по депозитам. В частности, из-за рыночной ситуации и начала «высокого сезона» на рынке вкладов. В Райффайзенбанке, Совкомбанке и ряде других организаций также планируют повышать проценты по вкладам — примерно на 0,2-1 процентный пункт.

«Рост ставок по вкладам и накопительным счетам создаст дополнительное давление на рынок инвестиций физлиц. Однако, по нашим ожиданиям, этот рынок вырастет за год почти на 30%, что существенно превысит рост портфеля классических сбережений», — полагает Степочкин.

Анализ событий, «распаковка» компаний, портфели топ-фондов — в нашем YouTube-канале

Что будет с рублем после повышения ключевой ставки

— Считаем, что итоги заседания Банка России в эту пятницу способны поддержать рубль в среднесрочной перспективе. Однако общий фон на мировых рынках и геополитические риски не позволят рублю значимо укрепиться с текущих уровней. Ожидаем, что до конца декабря рубль будет торговаться в диапазоне 72-75 к доллару и 82-85 к евро.

Мы полагаем, что на заседании в эту пятницу ЦБ повысит ключевую ставку ещё на 100 б.п., до 8,5% годовых. В результате впервые в этом году реальная процентная ставка к текущей инфляции станет значимо положительной.

Увеличение реальной рублевой процентной ставки повысит привлекательность рублевых активов как для российских, так и иностранных инвесторов. Это приведет к притоку иностранного капитала в российские активы, повысит спрос на рубли и укрепит российскую валюту.

Мы ожидаем, что на заседании в пятницу Банк России оставит сигнал о возможности повышения ключевой ставки на ближайших заседаниях. При этом в базовом сценарии полагаем, что декабрьское повышение ключевой ставки будет последним в этом цикле.

По нашим оценкам, годовая инфляция прошла свой пик в ноябре и далее нас ждёт постепенное замедление инфляции. На конец этого года ожидаем увидеть годовую инфляцию на уровне 8,2%. К концу следующего года прогнозируем замедление инфляции до 4,9%.

Это открывает путь для смягчения монетарной политики. Полагаем, что в середине следующего года инфляция замедлится до 6%, и Банк России начнёт цикл снижения ключевой ставки. На конец 2022 года ожидаем увидеть ключевую ставку на уровне 7%. На ожиданиях снижения ключевой ставки инвесторы будут заходить в российские облигации, что позитивно для рубля.

До конца декабря значимую поддержку рублю будет оказывать налоговый период. Экспортеры будут продавать валютную выручку для уплаты налогов в бюджет, что приведет к повышенному спросу на рубли.

Ожидания сокращения притока дешевых долларов в мировую финансовую систему и ожидания повышения ключевой долларовой ставки, вероятно, приведут к укреплению доллара в мире и росту доходностей гособлигаций США. Этот фактор является негативным для всех валют развивающихся стран, включая рубль.

Ещё одним фактором давления на активы развивающихся рынков и сырьевые товары является распространение нового штамма COVID-19 «омикрон». ВОЗ предупредила, что заражаемость и смертность от «омикрона» могут возрасти. Это повышает риски новых локдаунов в мире, замедления роста глобальной экономики и снижения спроса на сырьё.

В то же время альянс стран ОПЕК+ во главе с Россией и Саудовской Аравией внимательно отслеживают состояние глобального спроса на нефть и регулируют собственное предложение, чтобы поддержать приемлемый уровень цен. В случае значимого ухудшения со стороны спроса страны ОПЕК+ могут отказаться от запланированного ежемесячного увеличения добычи.

В декабре против рубля выступают сезонные факторы. Возрастает спрос на валюту для закупки импортных товаров на новогодние праздники, для зарубежных новогодних поездок и для выплаты по внешнему долгу корпораций.

При этом уже в первом квартале сезонные факторы разворачиваются в сторону укрепления рубля. Приток валюты в страну по текущему счету платежного баланса РФ остаётся высоким, а спрос на валюту для импорта и турпоездок снижается. В результате ожидаем, что в первом квартале рубль может укрепиться до 70-71 к доллару и 80-81 к евро.