Приложение N 12. Решение о привлечении к ответственности за совершение налогового правонарушения

Рекомендации по применению данной формы см. в Письме ФНС России от 04.09.2013 N АС-4-2/16014.

См. данную форму в MS-Word.

приказом ФНС России

от 31.05.2007 N ММ-3-06/338@

Список изменяющих документов

(в ред. Приказа ФНС России от 23.07.2012 N ММВ-7-2/511@)

(см. текст в предыдущей редакции)

РЕШЕНИЕ N ___________

о привлечении к ответственности за совершение

(место составления) (дата)

Руководитель (заместитель руководителя)

(наименование налогового органа)

рассмотрев Акт __________________________________________________ налоговой

(выездной (повторной выездной) (камеральной))

проверки от _______________ N _____

(полное и сокращенное наименования организации (филиала,

представительства), ИНН, КПП; консолидированной группы

с указанием даты и регистрационного номера договора о создании

консолидированной группы налогоплательщиков, полного и

сокращенного наименования ответственного участника консолидированной

группы налогоплательщиков, ИНН, КПП, а также иных участников

консолидированной группы налогоплательщиков, ИНН, КПП;

Ф.И.О. физического лица, ИНН (при наличии))

и иные материалы налоговой проверки, _________________________________,

надлежащим образом о времени и месте рассмотрения материалов налоговой

проверки извещено, что подтверждается

(указывается подтверждающий документ)

на рассмотрение материалов налоговой проверки не явилось, в связи с чем

(принято решение о рассмотрении материалов налоговой проверки в отсутствие

лица, в отношении которого проведена проверка (его представителя))

при участии иных лиц ______________________________________________________

(документально подтвержденные факты нарушений законодательства о налогах

и сборах, обстоятельства совершенного привлекаемым к ответственности лицом

налогового правонарушения так, как они установлены проведенной проверкой,

со ссылкой на документы и иные сведения, подтверждающие указанные

обстоятельства, доводы, приводимые лицом, в отношении которого проводилась

проверка, в свою защиту, и результаты проверки этих доводов,

обстоятельства, исключающие вину лица в совершении налогового

правонарушения, либо обстоятельства, смягчающие или отягчающие

ответственность за совершение налогового правонарушения ; основания

для привлечения лица к ответственности за совершение налогового

1. Неуплату следующих налогов и сборов:

Код бюджетной классификации

Код налогового органа

2. Удержание налоговым агентом, но неперечисление:

Код бюджетной классификации

Код налогового органа

3. Неудержание и (или) неперечисление налоговым агентом:

Код бюджетной классификации

Код налогового органа

4. Завышение убытков, исчисленных налогоплательщиком (консолидированной

группой налогоплательщиков по налогу на прибыль организаций):

— по данным налоговой декларации при исчислении налоговой базы по

налогу _______ в сумме ______ руб., в том числе:

за _______________________________ в сумме _____________ руб.;

(налоговый (отчетный) период)

5. Завышение налога ____________, заявленного к возмещению из бюджета,

в сумме ____________ руб., в том числе:

за _______________________________ в сумме _____________ руб.;

6. Излишнее возмещение налога из бюджета

за _______________________________ в сумме _____________ руб.;

7. Исчисление в завышенных размерах сумм налогов (сборов):

Код бюджетной классификации

Код налогового органа

Руководствуясь статьей 101 Налогового кодекса Российской Федерации,

1. Доначислить суммы неуплаченных (излишне возмещенных) налогов с

учетом состояния расчетов с бюджетом:

Код бюджетной классификации

Код налогового органа

(полное наименование организации (при привлечении к ответственности

за неуплату (неполную уплату) налога на прибыль организаций

по консолидированной группе налогоплательщиков указывается полное

наименование ответственного участника консолидированной группы

Ф.И.О. физического лица)

к налоговой ответственности, предусмотренной:

Пункт и статья Налогового кодекса Российской Федерации

Состав налогового правонарушения

Код бюджетной классификации

Код налогового органа

(полное наименование иного участника консолидированной группы

к налоговой ответственности, предусмотренной пунктом 1 статьи 122.1

Налогового кодекса Российской Федерации за

(указывается состав налогового правонарушения)

В виде взыскания штрафа в размере ________ на сумму _________ руб.

3. Начислить пени за каждый календарный день просрочки исполнения

обязанности по уплате налога (сбора) на ____________:

Установленный срок уплаты

Сумма неуплаченного налога

Кол-во дней просрочки уплаты налога

Код бюджетной классификации

Код налогового органа

(Приложение: расчет суммы пени по каждому налогу)

4. Уменьшить убытки, исчисленные налогоплательщиком (консолидированной

по налогу _________________:

за _______________________________ в сумме _____________ руб.;

(налоговый (отчетный) период)

за _______________________________ в сумме _____________ руб.;

(налоговый (отчетный) период)

5. Уменьшить сумму налога, излишне заявленного к возмещению:

Код бюджетной классификации

Код налогового органа

6. Предложить _________________________________________________________

(полное наименование организации (по консолидированной группе

налогоплательщиков указывается полное наименование ответственного участника

консолидированной группы налогоплательщиков или полное наименование иного

участника консолидированной группы налогоплательщиков) или

Ф.И.О. физического лица)

1) Уплатить суммы налогов, указанных в пункте 1 настоящего решения.

2) Перечислить суммы удержанных, но неперечисленных налогов;

Код бюджетной классификации

Код налогового органа

3) Удержать неудержанный налог и перечислить его в бюджет или

письменно сообщить налоговому органу по месту своего учета о невозможности

удержать налог и сумме налога;

Код бюджетной классификации

Код налогового органа

4) Уплатить штрафы, указанные в пункте 2 (2.1) настоящего решения;

5) Уплатить пени, указанные в пункте 3 настоящего решения.

7. Внести необходимые исправления в документы бухгалтерского и

8. Иные предложения:

Настоящее решение в соответствии с пунктом 9 статьи 101 Налогового

кодекса Российской Федерации вступает в силу по истечении 10 дней со дня

его вручения лицу (его представителю), в отношении которого оно было

вынесено, решение о привлечении к ответственности за совершение налогового

правонарушения, вынесенное по результатам рассмотрения материалов выездной

налоговой проверки консолидированной группы налогоплательщиков, вступает в

силу по истечении 20 дней со дня его вручения ответственному участнику этой

группы, если не была подана апелляционная жалоба в порядке, предусмотренном

статьей 101.2 Налогового кодекса Российской Федерации.

В соответствии с пунктом 6 статьи 6.1 Налогового кодекса Российской

Федерации срок, определенный днями, исчисляется в рабочих днях, если срок

не установлен в календарных днях.

Настоящее решение в соответствии со статьей 101.2 и статьей 139

Налогового кодекса Российской Федерации до момента вступления в силу может

быть обжаловано путем подачи апелляционной жалобы в письменной форме в:

(наименование вышестоящего налогового органа

(должность, Ф.И.О. вышестоящего должностного лица) и его место нахождения)

Апелляционная жалоба в соответствии с пунктом 3 статьи 139 Налогового

кодекса Российской Федерации подается в вынесший решение налоговый орган, а

(наименование налогового органа, вынесшего настоящее решение,

и его место нахождения)

который обязан в течение трех дней со дня поступления указанной жалобы

направить ее со всеми материалами в вышестоящий налоговый орган.

В случае подачи апелляционной жалобы, в соответствии с пунктом 2 статьи

101.2 Налогового кодекса Российской Федерации в случае, если вышестоящий

налоговый орган, рассматривающий апелляционную жалобу, не отменит настоящее

решение, настоящее решение вступает в силу с даты его утверждения

вышестоящим налоговым органом. В случае если вышестоящий налоговый орган,

рассматривающий апелляционную жалобу, изменит настоящее решение, настоящее

решение, с учетом внесенных изменений, вступает в силу с даты принятия

соответствующего решения вышестоящим налоговым органом.

Вступившее в силу настоящее решение, которое не было обжаловано в

апелляционном порядке, в соответствии с пунктом 3 статьи 101.2 и пунктом 2

статьи 139 Налогового кодекса Российской Федерации может быть обжаловано в

течение одного года с момента его вынесения путем подачи письменной жалобы

(указывается наименование вышестоящего налогового органа (должность, Ф.И.О.

вышестоящего должностного лица) и его место нахождения)

Руководитель (заместитель руководителя)

_____________________________ ____________________ ________________________

(классный чин) (подпись) (Ф.И.О.)

Копию Решения о привлечении к ответственности за совершение налогового

(должность, Ф.И.О. руководителя организации, ответственного участника

консолидированной группы налогоплательщиков или полное наименование иного

участника консолидированной группы налогоплательщиков, Ф.И.О. физического

лица (Ф.И.О. их представителя))

Здесь и далее отчество указывается при наличии.

Указываются письменные возражения лица, в отношении которого проведена проверка (представителя), и документы, подтверждающие их обоснованность, в случае их представления.

Указывается в случае рассмотрения материалов налоговой проверки при участии лица, в отношении которого проведена проверка (представителя), либо указывается в случае отсутствия лица, в отношении которого проведена проверка (представителя), с указанием документа, подтверждающего факт надлежащего извещения о времени и месте рассмотрения. При проведении налоговой проверки консолидированной группы налогоплательщиков в процессе рассмотрения материалов налоговой проверки вправе участвовать представители ответственного участника этой группы, других участников такой группы.

В случае выявления обстоятельств, отягчающих ответственность, указывается номер и дата решения о привлечении налогоплательщика к налоговой ответственности за аналогичное противоправное деяние. В случае выявления обстоятельств, смягчающих ответственность, приводится перечень выявленных обстоятельств, с указанием подтверждающих документов. При выявлении обстоятельств, исключающих вину налогоплательщика, приводится перечень выявленных обстоятельств с указанием на общеизвестные факты и документы.

Приложение N 36. Решение о привлечении к ответственности за совершение налогового правонарушения (форма по КНД 1165020)

Информация об изменениях:

Приложение N 36

к приказу ФНС России

от 07.11.2018 г. N ММВ-7-2/628@

(с изменениями от 27 августа 2020 г.)

Форма по КНД 1165020

Полное и сокращенное наименования

Периоды, за которые проведена налоговая проверка

Ответственный участник консолидированной группы налогоплательщиков

Участник консолидированной группы налогоплательщиков:

Налог (сбор, страховые взносы)(5)

Проверяемый период с______ по___________

Налог (сбор, страховые взносы)

Налоговый (расчетный, отчетный) период

Срок уплаты налога (сбора, страховых взносов), установленный законодательством о налогах и сборах

(2) Отчество указывается при наличии.

(3) КПП указывается для организаций.

(4) Если проверка проведена на основании статьи 89.1 Кодекса, дополнительно указывается: «консолидированной группы налогоплательщиков».

(6) Заполняется если проверка проведена на основании статьи 89 Кодекса.

(7) Указываются конкретные материалы:

иные материалы налоговой проверки;

Дополнения к Акту налоговой проверки (при наличии, с указанием реквизитов данного документа) вместе с материалами дополнительных мероприятий налогового контроля;

представленные проверяемым лицом (его представителем) письменные возражения по Акту налоговой проверки;

иные документы, имеющиеся у налогового органа.

(8) Заполняется в случае принятия указанного решения.

(9) Заполняется в случае вручения документа на бумажном носителе.

Приложение N 20. Решение о взыскании налога, сбора, страховых взносов, пени, штрафа, процентов за счет имущества налогоплательщика (плательщика сбора, плательщика страховых взносов, налогового агента, банка, иного лица) (Форма по КНД 1165002)

к приказу ФНС России

от 14.08.2020 N ЕД-7-8/583@

Форма по КНД 1165002

о взыскании налога, сбора, страховых взносов, пени, штрафа,

процентов за счет имущества налогоплательщика (плательщика

сбора, плательщика страховых взносов, налогового агента,

__________________________ «__» __________ 20__ г.

Налоговый орган ___________________________________ на основании статей

(наименование налогового органа)

Российской Федерации и в связи с

Налогового кодекса Российской Федерации)

1. Произвести взыскание налогов, сборов, страховых взносов, пени,

штрафов, процентов за счет имущества

(полное наименование организации (Ф.И.О. (последнее при наличии)

индивидуального предпринимателя, данные документа, удостоверяющего

в пределах сумм, указанных в следующем(их) требовании(ях):

в требовании об уплате налога, сбора, страховых взносов, пени, штрафа,

процентов (уточненном требовании об уплате пени и штрафа);

в требовании (уточненном требовании) о возврате в бюджет излишне полученных

налогоплательщиком (зачтенных ему) сумм налога (процентов);

в требовании о перечислении налога, сбора, страховых взносов, пени, штрафа,

авансового платежа, единого налогового платежа физического лица в бюджетную

систему Российской Федерации;

в требовании о перечислении налога, сбора, страховых взносов, пени, штрафа

в бюджетную систему Российской Федерации;

в требовании об уплате денежной суммы по банковской гарантии (договору

от «__» __________ 20__ г. N ______________, срок исполнения которого истек

«__» __________ 20__ г., и с учетом сумм, в отношении которых произведено

взыскание в соответствии со статьей 46 Налогового кодекса Российской

Федерации, в размере неуплаченных (не полностью уплаченных,

неперечисленных, не полностью перечисленных, излишне полученных, излишне

1.1) налогов (сборов, страховых взносов) ________________________ рублей;

1.2) пени ________________________ рублей;

1.3) штрафов ________________________ рублей;

1.4) процентов ________________________ рублей;

Налогового кодекса Российской Федерации ________________________ рублей;

Налогового кодекса Российской Федерации ________________________ рублей;

Налогового кодекса Российской Федерации ________________________ рублей;

Налогового кодекса Российской Федерации ________________________ рублей;

Всего ________________________ рублей.

2. В течение трех рабочих дней с момента вынесения данного решения

направить судебному приставу-исполнителю постановление о взыскании налога,

сбора, страховых взносов, пени, штрафа, процентов за счет имущества

налогоплательщика (плательщика сбора, плательщика страховых взносов,

налогового агента, банка, иного лица) для исполнения в соответствии с

Федеральным законом от 02.10.2007 N 229-ФЗ «Об исполнительном производстве»

с учетом особенностей, предусмотренных статьей 47 Налогового кодекса

3. Копию данного решения направить налогоплательщику (плательщику

сбора, плательщику страховых взносов, налоговому агенту, банку, иному

Настоящее решение вступает в силу «__» __________ 20__ г.

Исполнитель ________________________________ Телефон __________________

Энциклопедия проверок: ФНС (часть 2)

Представляем вниманию наших читателей второй материал из цикла, посвященного контрольной работе налоговых органов. В нём А.А. Куликов, управляющий партнер ООО «Агентство Налоговых Поверенных», и Е. В. Куликова, налоговый консультант, продолжают рассказывать о так называемых вспомогательных мероприятиях налогового контроля.

Истребование документов (информации)

Основные параметры мероприятия приведены в таблице 1.

Истребование документов (информации). Основные параметры мероприятия.

Норма, которой регулируется

Документ, которым инициируется

Поручение должностного лица налогового органа, проводящего налоговую проверку

Должностным лицом налогового органа, по месту учета лица, у которого запрашиваются документы (информация)

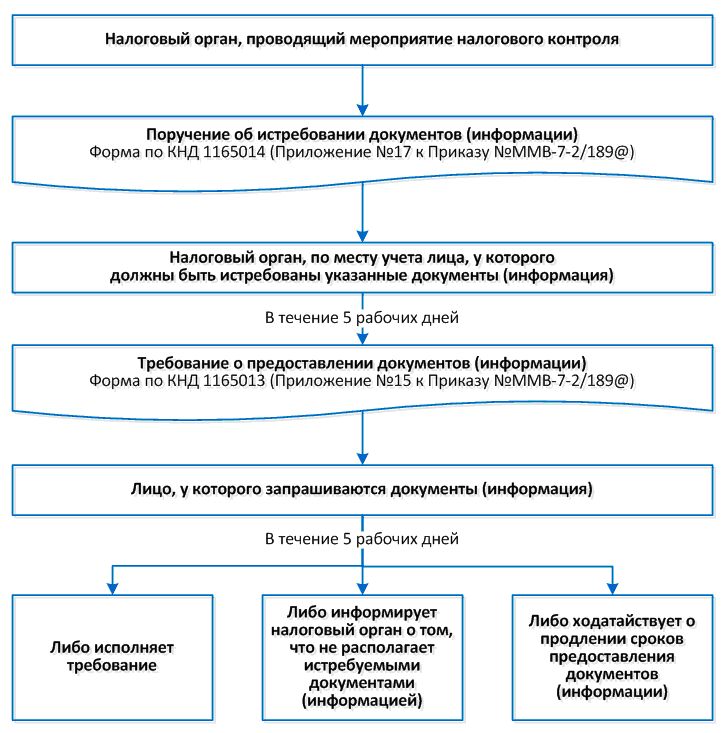

Схема действий по истребованию и предоставлению документов (информации) представлена на рисунке 1.

Что следует знать:

2. В Поручении должна содержаться следующая информация:

3. Требование о представлении документов (информации) по форме 1165013 КНД согласно Приложению №15 к Приказу № ММВ-7-2/189@ должно быть подписано руководителем (заместителем руководителя) инспекции по месту учета организации или физлица, а также заверено печатью.

4. В Требовании должна указываться та же информации, что и в Поручении (см. п. 2).

5. К Требованию должна быть приложена копия Поручения об истребовании документов (информации), на основании которого направляется Требование.

6. Если налогоплательщик, у которого запрашивается информация, и проверяемое лицо состоят на учете в одной инспекции, проводящей проверку или другие контрольные мероприятия, то Требование направляется этому лицу данной инспекцией. В этом случае Поручение не составляется, а Требование подписывается руководителем (заместителем руководителя) налогового органа, проводящего проверку.

7. Требование передается руководителю (законному или уполномоченному представителю) организации или предпринимателю (его представителю) лично под расписку, либо в порядке, установленном пунктом 4 статьи 31 Налогового кодекса РФ, а именно: направляется по почте заказным письмом или передается в электронной форме по телекоммуникационным каналам связи (ТКС) через оператора электронного документооборота либо через личный кабинет налогоплательщика.

8. Налоговый орган, направляющий Требование, вправе истребовать только те документы (информацию), которые указаны в Поручении и которые касаются только взаимоотношений запрашиваемого лица с проверяемым.

9. Запрашиваемое лицо вправе ходатайствовать о продлении сроков предоставления документов (информации). Ходатайство составляется запрашиваемым лицом письменно в произвольной форме с обоснованием причин, и представляется в инспекцию, направившую Требование, в течение пяти рабочих дней со дня получения Требования. Руководитель инспекции рассматривает ходатайство и принимает Решение (форма по КНД 116075 согласно Приложению №16 к Приказу ММВ-7-2/189@). Решение вручается запрашиваемому лицу лично под расписку, либо направляется иным способом, предусмотренным пунктом 4 статьи 31 НК РФ. Решение должно быть вынесено в течение двух дней со дня получения ходатайства*.

10. Истребуемые документы могут быть представлены запрашиваемым лицом в налоговый орган:

11. Налоговые органы не вправе требовать у проверяемого лица документы, ранее представленные в налоговые органы при проведении камеральных или выездных проверок данного проверяемого лица, а также документы, представленные в виде заверенных копий в ходе проведения налогового мониторинга, за исключением случаев, когда документы ранее представлялись в налоговый орган в виде подлинников, которые впоследствии были возвращены проверяемому лицу, а также, когда документы, представленные в налоговый орган, были утрачены вследствие непреодолимой силы.

Ответственность за непредставление

Непредставление в установленный срок сведений о налогоплательщике, отказ лица представить имеющиеся у него документы, предусмотренные НК РФ, со сведениями о налогоплательщике по запросу налогового органа либо представление документов с заведомо недостоверными сведениями признаются налоговым правонарушением и влекут ответственность, предусмотренную пунктом 2 статьи 126 НК РФ:

Одновременно с привлечением организации к налоговой ответственности за непредставление в установленный законодательством о налогах и сборах срок либо отказ от представления в налоговые органы оформленных в установленном порядке документов и (или) иных сведений, необходимых для осуществления налогового контроля, а равно представление таких сведений в неполном объеме или в искаженном виде к административной ответственности в виде взыскания штрафа в размере от трехсот до пятисот рублей (ч. 1 ст. 15.6 КоАП РФ) могут быть привлечены и должностные лица организации.

Выемка документов и предметов

Основные параметры мероприятия приведены в таблице 2.

Выемка документов и предметов. Основные параметры мероприятия

Норма, которой регулируется

Подпункт 3 пункта 1 статьи 31 НК РФ, статья 94 НК РФ

Документ, которым инициируется

Мотивированное постановление должностного лица налогового органа, осуществляющего проверку, завизированное руководителем (его заместителем) налогового органа, вынесшего решение о проведении налоговой проверки

Должностными лицами налогового органа, проводящими выездную налоговую проверку

В рамках каких контрольных мероприятий проводится

Что следует знать:

1. Постановление о производстве выемки, изъятия документов и предметов (форма по КНД 1165015, приведенная в Приложении №19 к Приказу №ММВ-7-2/189@) должно быть подписано должностным лицом налогового органа, проводящего выездную налоговую проверку, и завизировано руководителем (его заместителем) инспекции, вынесшей решение о проведении проверки.

2. Не допускается выемка документов и предметов в ночное время (с 22 до 6 часов по местному времени*).

3. Выемка документов и предметов должна производиться в присутствии не менее двух понятых** и лиц, у которых производится выемка документов и предметов. В необходимых случаях для участия в производстве выемки приглашается специалист. До начала выемки налоговый инспектор предъявляет постановление о производстве выемки и разъясняет присутствующим лицам их права и обязанности.

5. В случае воспрепятствования проверяемым лицом доступу должностных лиц налогового органа, проводящих налоговую проверку, на территорию или в помещение (за исключением жилых помещений) проверяемого лица этими должностными лицами составляется соответствующий Акт (форма по КНД 1160074 согласно Приложению №12 к Приказу № ММВ-7-2/189@). Форма документа предусматривает его подписание налогоплательщиком (его представителем). В случае отказа налогоплательщика подписать акт об этом делается соответствующая запись. Копия акта вручается налогоплательщику под расписку.

7. Следует иметь в виду, что в ходе проведения выемки не подлежат изъятию документы и предметы, не имеющие отношения к предмету налоговой проверки, в том числе, являющиеся личными вещами сотрудников налогоплательщика (п. 1 ст. 23 Конституции РФ).

9. При изъятии документов должностные лица налогового органа изготавливают с них копии, заверяют и передаются лицу, у которого документы изымаются. При невозможности изготовить или передать изготовленные копии одновременно с изъятием документов налоговый орган передает их лицу, у которого документы были изъяты, в течение пяти рабочих дней после изъятия.

10. Изъятые документы должны быть пронумерованы, прошнурованы и скреплены печатью или подписью налогоплательщика. В случае отказа налогоплательщика скрепить печатью или подписью изымаемые документы об этом делается специальная отметка в протоколе выемки документов и предметов.

11. Копия протокола о выемке документов и предметов вручается под расписку или высылается лицу, у которого эти документы и предметы были изъяты. В случае отказа в получении копии об этом делается запись в протоколе.

Экспертиза

Основные параметры мероприятия приведены в таблице 3.