PLLC YANDEX N.V. CLASS A SHS YNDX

Подробнее на интерактивном графике

Подробнее на интерактивном графике

Подробнее на интерактивном графике

Подробнее на интерактивном графике

YNDX График акций

Актив: YNDX Вход в шорт по рынку: 4927 Стоп лимит: Стоп = 5175 ; Лимит = 5175 Перенос стопа в б/у =4675 Тэйк №1(50%) = 4425 Тэйк №2(25%) = 4175 Тэйк №3(25%) = 3675

На данный момент акции Яндекс находятся в боковике,где верхняя 5280,а нижняя-4543.Сейчас наиболее вероятен отскок от зеркального уровня 4960-4900 на тест пробоя 5280. Яндекс является главным IT гигантом в России,но несмотря на это он фундаментально переоценён,хотя и имеет большие перспективы развития.Главное не забываем про стопы. Отмена идеи-пробой поддержки.

Дорогие друзья! открываю идею на продажу (шортовая позиция) яндекса с целью 4800. Предпосылок множество: нет перехая, покупки стихли, продавцы активизировались. новости по msci отыграли. новостной фон в целом слишком позитивен по компании. в целом по рынку идет окэшивание и сбор средств через айпио. ничего хорошего в этом не вижу. жду просадку рынков

Приветствую Вас дорогие друзья! Перенакопление по акции ( YNDX ) подошло к завершению. Анализ был проведен по классическому методу Вайкоффа. Цена протестировала зону прорыва. Классический сигнал BUEC. Цена возобновила восходящий тренд. Всем счастья и удачи в торговле. С уважением Артем Калашников.

На 2Н образовалось сильное расхождение, поэтому открыл шорт. Цель 1: 4600. Цель 2: 3000. STOP: 5600.

MOEX:YNDX Поджался к зеркальному уровню. Крупная свеча продавца, но я в покупку встаю

Яндекс может скатиться в длительную коррекцию в (4) или уйти в удлинение в 5. Сейчас зафиксирую прибыль и буду смотреть со стороны.

Доброе утро! Вижу два варианта развития событий (представлено на графике). Цель: 6550-6600 НЕ ИНВЕСТРЕКОМЕНДАЦИЯ

На мой взгляд мы находимся в завершающей большой тренд волне 5. Очень похожа на конечную диагональ. Дивергенция на неделях, индикатор RSI затухает. Возможно сходим на 6450, дальше надо внимательно смотреть.

Считаю что локально будет поджим к нижней границе канала, фундаментал тоже говорит о локальном проливе. Шорт до нижней границы канала.

Чтобы определить момент для покупки используйте ценовые уровни как базовый инструмент. – Если статья вам полезна и упростит работу, дайте знать – поставьте лайк или отправьте друзьям, поддержите мой первый опыт в обучении. – Подписывайтесь, чтобы не пропустить следующий выпуск. Рынок создает моменты от которых идет сильная покупка и сильная продажа. Это.

Что такое бета: измеряем волатильноть

Индустрия фондового рынка изобрела показатели, которые помогают определить степень риска отдельных активов. Бета-коэффициент — один из таких показателей.

Бета-коэффициент — это единичная цифра, которая показывает, насколько волатильны акции, портфель или другие активы по сравнению с фондовым рынком в целом.

Рыночному эталону присваивается бета 1,0. В качестве эталона может выступать любой страновой индекс широкого рынка, например S&P 500, немецкий DAX и даже российский РТС.

Бета рассчитывается математической формулой, которая сравнивает изменение динамики акций (ковариацию) или других активов с динамикой широкого рынка.

Если у акции бета 1 означает, что акции будут двигаться более агрессивно, чем фондовый рынок в целом.

Инвестирование в активы с низкой бетой считаются менее рискованными и подходят для консервативных инвесторов, поскольку они более устойчивы при падении фондового рынка. Вместе с тем активы с низкой бетой будут отставать в росте на бычьем рынке.

Как и проверка прогноза погоды перед выходом в океан, бета помогает инвесторам узнать на какой уровень риска они идут с той или иной акцией. Например, акции Shopify с бета-коэффициентом 1,44 будут на 44% более волатильны, чем рынок в целом, в то время как динамика акций Alphabet с бета 1,00 будет точно соответствовать фондовому рынку.

Акции компании Merck с бета 0,43, при росте и падении индекса S&P 500 на 1% будет расти / падать всего на 0,43%. В том случае, если вы дивидендный инвестор, Merck с дивдоходностью 3,4% годовых может быть основой вашего портфеля.

Хотя бета-коэффициент помогает оценить степень риска, это не “серебряная пуля”:

• Показатель полезен для прогнозирования краткосрочной волатильности ценной бумаги, но не для долгосрочной динамики.

• На фоне сильных корпоративных новостей динамика акций может сильно отличаться от показателя бета.

Показатель бета можно узнать в скринерах акций, таких как Finviz, Guru-Fokus или YCharts. На картинке ниже — некоторые популярные акции и их бета-коэффициенты.

Подписывайтесь на Кабинет инвестора в Telegram! Там еще много интересного!

Коэффициент Бета и его применение для оценки инвестиционных рисков при формировании портфеля акций

Этот коэффициент вычисляется как отношение изменения доходности акции к изменению доходности рынка в целом. Коэффициент Бета применяется для оценки риска инвестиций в те или иные акции.

Он был разработан Уильямом Шарпом и предложен к применению в рамках портфельной теории Марковица (использование данного коэффициента позволяет подбирать в свой портфель бумаги с приемлемым для инвестора уровнем риска).

Использование коэффициента Бета позволяет формировать инвестиционный портфель из бумаг сочетающих в себе наибольшие показатели доходности с наименьшим уровнем риска.

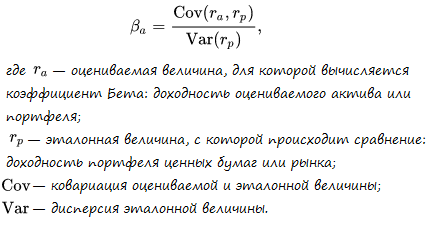

Формула расчёта

Формула для расчёта коэффициента β выглядит следующим образом:

Как видите без базовых знаний в области высшей математики здесь разобраться довольно трудно. Поэтому объясняю на пальцах. Суть расчёта сводится к тому, чтобы сопоставить динамику изменения курсовой стоимости конкретных акций с динамикой рынка акций в целом.

Если волатильность рассматриваемых бумаг превышает волатильность по рынку в целом, то это говорит о том, что они более чувствительны к изменению конъюнктуры. Это, в свою очередь, говорит нам о том, что инвестиции в них подвержены большему риску.

При этом нет нужды охватывать весь рынок целиком и забивать в формулу значения для каждой акции его составляющей. В данном случае достаточно использовать значение фондового индекса (который сам по себе представляет среднее значение курсовой стоимости акций принадлежащих к определённой отрасли или объединённых по какому-либо другому признаку).

Для акций российских эмитентов в данном случае можно применять индекс Мосбиржи, а для бумаг фондового рынка США, например, будет актуален индекс S&P500.

Индексы Мосбиржи и S&P500

Коэффициент Бета может быть рассчитан как для отдельных акций, так и для портфеля инвестора в целом. Бета коэффициент портфеля вычисляется как средняя величина Бета коэффициентов акций в него входящих (с учетом их весов).

Как же рассчитать данный коэффициент человеку не отягощённому знаниями в области высшей математике? Спешу вас успокоить, перефразируя высказывание одного из героев бессмертной комедии Гайдая, скажу: «Всё уже посчитано до нас!»

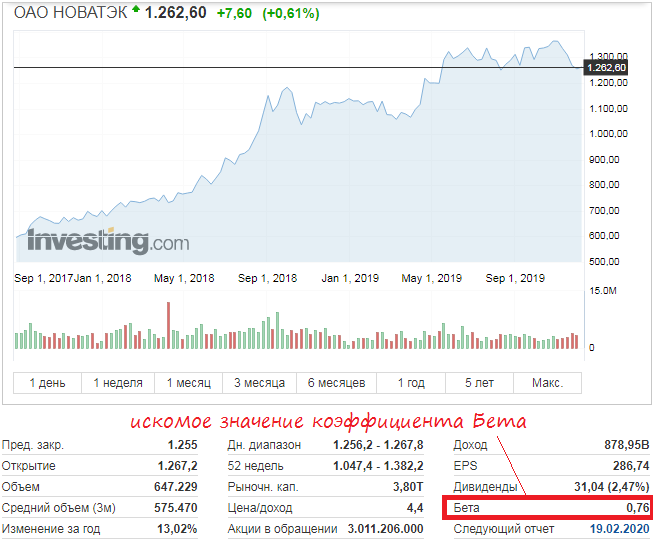

Вы легко можете найти данные по этому коэффициенту на множестве сайтов посвящённым тематике инвестиций и биржевой торговли. Вот например картинка с графиком и основными показателями акций ОАО Новатэк, взятая с сайта investing.com:

Как интерпретировать значение коэффициента

В целом значение коэффициента интерпретируется следующим образом:

β>1 — дает инвестору сигнал о том, что изменение доходности по акции превышает изменение среднего дохода по рынку в целом. А это в свою очередь значит, что колебания доходности по акции больше чем колебания среднего дохода по рынку и, значит, уровень риска по акции превышает средний уровень риска по по акциям других компаний.

На фондовом рынке США существует понятие high-beta stock. Так называют акции волатильность которых значительно превышает средние значения по остальным торгуемым бумагам. Такие акции представляют интерес в основном для краткосрочных трейдеров, которые предпочитают финансовые инструменты с широкой амплитудой движения, позволяющей взять как можно больше прибыли в ограниченный промежуток времени. Долгосрочные инвесторы относятся к таким бумагам с осторожностью.

β=1 — дает инвестору информацию о том, что изменение доходности по акции идет в ногу с изменением доходности по рынку в целом. Соответственно, уровень риска по акции сопоставим с уровнем риска по другим бумагам представленным на рынке.

0 1. Умеренный стиль инвестирования предполагает формирование портфеля из акций с коэффициентом Бета приблизительно равным единице.

Для портфеля в целом, коэффициент β рассчитывается исходя из отдельных коэффициентов для бумаг входящих в его состав, с учётом веса каждой из них:

βп = β1W1 + β2W2 +…+ βn*Wn, где

βi – коэффициент Бета для i-той акции в составе портфеля;

Wi – вес i-той акции;

n – общее число акций в составе портфеля.

При этом ожидаемую величину доходности портфеля можно рассчитать по формуле:

Rp – ожидаемая доходность инвестиционного портфеля;

Rm – средняя доходность по рынку (по фондовому индексу взятому для расчёта β).

Недостатки коэффициента Бета

Мы с вами подробно рассмотрели все те преимущества которые может дать применение этого коэффициента при формировании инвестиционного портфеля, а теперь, для полной объективности картины, давайте остановимся на его недостатках.

В основе портфельной теории Марковица лежит предположение о том, что рынки по своей природе являются эффективными. Не вдаваясь в подробности можно сказать, что это означает примерно следующее:

При подобных исходных данных можно говорить о строгом соответствии уровня доходности тому риску, которому подвергаются инвестиции. Что собственно и отражено в вышепредставленной формуле коэффициента β выведенной одним из сторонников теории эффективного рынка, Уильямом Шарпом.

На деле же получается так, что фондовый рынок нельзя назвать эффективным. В частности это доказывают работы лауреата Нобелевской премии в области экономики, Ричарда Талера. В них чётко доказывается факт того, что поведение большинства участников рынка далеко от рационального.

Кроме этого, ввиду огромного количества и неравномерности распространения информации нельзя говорить о том, что вся она имеет своё отражение в стоимости торгуемых на финансовых рынках активов.

Ещё одним недостатком коэффициента является то, что при его расчёте используется предположение о нормальном распределении доходности портфеля (что, мягко говоря, не является истиной). На деле такое положение вещей встречается довольно редко и в большинстве случаев ни о каком нормальном распределении, в данном контексте, не может быть и речи.

В заключение следует сказать ещё и о том, что значение коэффициента зависит от того временного периода данные за который были положены в его расчёт. Этот факт следует обязательно учитывать как для отдельно взятых акций, так и при сравнении их друг с другом.

Послесловие

Мы рассмотрели один из важнейших финансовых коэффициентов позволяющих оценить относительную степень риска инвестиций в те или иные акции. Несмотря на описанные выше недостатки, рассматриваемый коэффициент, при грамотном использовании, вполне можно применять для формирования своего инвестиционного портфеля.

Как коэффициент бета помогает портфельному инвестору

В продолжение статьи «Коэффициенты альфа и бета. Выбираем акции в портфель по науке» мы решили рассчитать актуальные коэффициенты бета для акций компаний индекса московской биржи и не только.

Как самостоятельно рассчитать коэффициент бета

Классическая формула коэффициента бета, предложенная Шарпом, выглядит следующим образом:

Существует множество модификаций расчет показателя бета. На практике данное вычисление можно выполнить универсальным методом в Excel. Фактически коэффициент бета говорит о том, насколько процентов изменится цена бумаги при росте/падении рынка на 1%. Другими словами, это коэффициент b в линейном уравнении зависимости дельты акции от дельты рынка. Поэтому его можно вычислить с помощью регрессии или с помощью формулы =НАКЛОН.

В качестве примера рассчитаем коэффициент бета для бумаг Роснефти:

1 этап. Выгрузим котировки акций Роснефти и индекса Московской биржи. Необходимо взять дневные данные минимум за год. По-хорошему восстановить в акциях выплаченные дивиденды, однако на практике затраты на это не всегда оправдывают результат.

2 этап. Считаем доходности по бумаге и индексу, как ежедневные приросты цены.

3 этап. С помощью функции =НАКЛОН рассчитываем коэффициент бета.

Таким образом, получаем коэффициент бета для акций Роснефти равный 0,998. То есть акции компании полностью повторяют движения рынка.

Спорным моментом выступает вопрос о том, за какой период рассчитывать коэффициент бета. Единого ответа здесь нет. Во много это зависит от того, для каких целей рассчитывается данный коэффициент. Если для расчета нормы доходности на долгосрочный срок, лучше выбрать более длительный период. Если рассматриваемый период менее года, можно рассчитать коэффициент бета, за период, укладывающийся в текущий цикл.

Другим способом выступает проверка на устойчивость во времени коэффициента бета. Для этого следует рассчитать данный коэффициент на разных временных отрезках, а после чего вычислить его стандартное отклонение. Если отклонение не превышает 15%, можно использовать среднее значение коэффициента бета.

Бета акций индекса Московской биржи

Наибольшее значение коэффициента бета имеют обыкновенные и привилегированные бумаги Сбербанка. С 2010 г. оно составляет 1,33, а с апреля 2018 г. и вовсе 1,60. Можно заметить, что привилегированные акции обладают меньшим значением коэффициента бета и стандартного отклонения. Это напрямую вытекает из более низкой волатильности данного типа бумаг. В целом на развитых площадках акции банковского сектора в основном всегда растут вместе с рынком и имеют коэффициент бета около 1.

Знание коэффициента бета акций может пригодиться при составление инвестиционного портфеля, поскольку с его помощью можно сбалансировать портфель на проциклические и ациклические акции.

Другими словами, если вы ожидаете, что в ближайшее время рынок будет в активной фазе роста, то наиболее подходящими бумагами выступают акции с высокой бетой (около или большей 1). Напротив, если вы ждете спад, доминировать должны бумаги с бетой около нуля или меньше 1.

У некоторых инвесторов сформировалось ложное утверждение, если бета меньше 1, то акция растет меньше чем рынок. Это не совсем так. Дело в том, что движение индекса и акции не совпадает. Поэтому рост акции может приходиться на дни падения индекса.

На российском рынке акцией 3 и 4 место разделили компании из нефтегазового сектора — Татнефть и Газпром.

Топ 10 компаний с наименьшей бетой относятся к относительно низколиквидным бумагам (за исключением Полюса и Полиметалла), которые «живут своей жизнью» отдельно от всего рынка. В свою очередь Полюс и Полиметалл защитные консервативные акции золотодобывающих компаний, поэтому также имеют менее выраженную зависимость от движения индекса.

Для нефтегазовых компаний посчитаем тот же показатель, только не от индекса Московской биржи, а от цены нефти в рублях. То есть он отражает на сколько процентов изменится цена акции при изменении рублевой нефти на 1%.

Коэффициент зависимости акций нефтегазовых компаний от нефти в рублях

Таким образом, из приведенного графика видно, что на всем периоде главными бенефициарами дорогой рублевой бочки являлись Татнефть, Роснефть и Лукойл. То есть при росте или падении нефти данные бумаги имеют наиболее сильную повторяющую реакцию.

Можно заметить, что значение коэффициента у Новатэка в последнее время стало снижаться. Это связано с ростом операционных показателей компании и снижением корреляции между ценами нефти и газа. В Транснефти наблюдается аналогичная картина, которая связана с тем, что тарифы компании напрямую не связаны с ценами на нефть.

В остальном все похоже с таблицей выше — нижние места занимают относительно низколиквидные бумаги, за исключением Сургутнефтегаз-ап, которая слаба зависит от операционных показателей.

БКС Брокер

Последние новости

Рекомендованные новости

Ход торгов. Опять ушли в минус. В аутсайдерах — банки и телекомы

Он как Тинькофф, но на 7 лет моложе. Новая банковская фишка на рынке

АЛРОСА рассказала о продажах в ноябре

Сегодня на СПБ. Отчеты IT-компаний поддерживают рынок

Прогнозы аналитиков Уолл-стрит по рынку акций на 2022

Бумаги REITs. Какую «недвижимость» купить и как

Набиуллина рассказала, какую ставку следует ждать в декабре

Адрес для вопросов и предложений по сайту: bcs-express@bcs.ru

* Материалы, представленные в данном разделе, не являются индивидуальными инвестиционными рекомендациями. Финансовые инструменты либо операции, упомянутые в данном разделе, могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Компания БКС» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном разделе.

Информация не может рассматриваться как публичная оферта, предложение или приглашение приобрести, или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски. Клиент также несет расходы на оплату брокерских и депозитарных услуг, подачи поручений по телефону, иные расходы, подлежащие оплате клиентом. Полный список тарифов ООО «Компания БКС» приведен в приложении № 11 к Регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС». Перед совершением сделок вам также необходимо ознакомиться с: уведомлением о рисках, связанных с осуществлением операций на рынке ценных бумаг; информацией о рисках клиента, связанных с совершением сделок с неполным покрытием, возникновением непокрытых позиций, временно непокрытых позиций; заявлением, раскрывающим риски, связанные с проведением операций на рынке фьючерсных контрактов, форвардных контрактов и опционов; декларацией о рисках, связанных с приобретением иностранных ценных бумаг.

Приведенная информация и мнения составлены на основе публичных источников, которые признаны надежными, однако за достоверность предоставленной информации ООО «Компания БКС» ответственности не несёт. Приведенная информация и мнения формируются различными экспертами, в том числе независимыми, и мнение по одной и той же ситуации может кардинально различаться даже среди экспертов БКС. Принимая во внимание вышесказанное, не следует полагаться исключительно на представленные материалы в ущерб проведению независимого анализа. ООО «Компания БКС» и её аффилированные лица и сотрудники не несут ответственности за использование данной информации, за прямой или косвенный ущерб, наступивший вследствие использования данной информации, а также за ее достоверность.

Бета-коэффициент акций.

Измерение риска акций.

В настоящее время в финансовом мире для измерения риска актива чаще всего используют волатильность, то есть степень изменчивости его цены. Логика здесь очень проста. Предположим, что мы рассматриваем две акции. Цена на одну из них в течение, скажем, последнего года колебалась в пределах 10%. А вторая акция падала или росла (а может, и то, и другое) на 30%. Какая акция выглядит более рискованной? Очевидно, что вторая. Да, она может дать больше доходности, чем первая. Но также может и принести более значительные убытки.

Такой подход имеет свои недостатки, но, по крайней мере, он помогает количественно выразить весьма субъективную оценку риска. Бета-коэффициент характеризует то, насколько отличается волатильность акции от изменчивости выбранного эталона. И, соответственно, насколько больше или меньше риск анализируемой акции, чем у такого бенчмарка. Как правило, в качестве базы для сравнения риска (волатильности) отдельной акции или портфеля акций берут рынок в целом, то есть индексный портфель.

Особенности расчета бета-коэффициента.

Если говорить о формулах, то бета-коэффициент — это отношение ковариации изменений акции и индекса к вариативности (дисперсии) индекса. Это можно посчитать самостоятельно с помощью Excel, а можно найти готовые значения на просторах Интернета. Трудность заключается в том, что итоговый результат расчета очень сильно зависит от выбранного горизонта и шага изменений.

Можно взять данные за 1, 3 или 5 лет. И считать изменения индекса и цены акции за каждый день, неделю или даже месяц. Как можно догадаться, бета-коэффициент в этих случаях получится очень разный. А на сайтах, публикующих значения беты, не всегда приведена методика расчета. К тому же, всегда есть вероятность ошибки в данных и в самих расчетах. Так что лучше я ошибусь сам, чем буду использовать чужие ошибки.

Я рассчитываю бета-коэффициент на горизонте 1 год с шагом 1 неделя. Именно так считает и профессор Асват Дамодаран, знаменитый эксперт в области фундаментального анализа и автор отличного учебника по оценке финансовых активов. Кстати, на его сайте есть готовые Excel-шаблоны для расчета многих показателей, в том числе и беты.

Действительно, если использовать шаг в 1 день, то итоговое значение подвергается слишком сильному влиянию рыночного шума. Для крупнейших эмитентов это не будет очень заметно. А вот для акций с малым весом в индексе и с небольшими объемами торгов искажение может быть существенным.

Что касается горизонта расчета, то это, как я думаю, больше дело личных предпочтений. В любом случае, нужно помнить, что смысл беты и модели CAPM не в абсолютных цифрах, а в сравнении акций между собой. Поэтому главное придерживаться выбранной методики расчета для сопоставимости результатов.

Взяв данные биржевых торгов за 2018 год, я посчитал бета-коэффициент для нескольких десятков наиболее ликвидных российских акций. Кому интересны эти значения, сможет найти их в конце статьи. А пока посмотрим, как можно использовать эти цифры.

Интерпретация и использование бета-коэффициентов.

Итак, поскольку за базу для сравнения приняты изменения индекса, то бета индексного портфеля будет равна 1. Соответственно, бета-коэффициент ниже 1 означает меньшую волатильность акции по сравнению с рынком. То есть такие акции, скорее всего, будут расти медленнее индекса, но и падать не так быстро. И наоборот, акции с бетой выше 1 будут обгонять индексный портфель в периоды роста рынка и больше терять в цене во время спадов.

Как видно из списка в конце статьи, Сбербанк, любимая бумага биржевых спекулянтов, имеет наибольший бета-фактор. Это очень хорошо подтверждается на практике — Сбербанк обычно демонстрирует высокую волатильность. Во время коррекций на рынках, такие акции могут падать существенно ниже своей справедливой стоимости. В такие моменты может возникнуть хороший запас прочности, который и позволяет набирать такие акции в стоимостные портфели. А когда оптимизм возвращается на рынки, они, как правило, растут опережающими темпами.

Бета-фактор около единицы говорит о том, что волатильность цены акции в целом соответствует среднему риску по рынку. А вот акции с бетой ниже 1 — это, так называемые защитные бумаги. Они не успевают за рынком во время роста, но зато они лучше сохраняют капитал в периоды падений. Например, в нижней части списка мы можем увидеть электросетевые компании и операторов связи.

Отдельно стоит сказать про акции с отрицательной бетой. Это достаточно редкое явление, говорящее о том, что цена на такую акцию изменяется в противофазе с основным рынком. В нашем списке мы можем видеть, что депозитарные расписки компании Росагро (Агро-гдр) имеют отрицательный бета-коэффициент. В данном случае это объясняется, прежде всего, тем, что этот эмитент зарегистрирован на Кипре и его акции номинированы в долларах США. А курс доллар, как правило, имеет обратную корреляцию с российским рынком. Так что, эта акция неплохой способ защиты от девальвации рубля.

Ну и, наконец, вспомним о методе оценки стоимости акций с помощью дисконтирования денежных потоков. В той статье мы говорили о том, что ставка дисконтирования должна отражать степень риска актива. Бета-коэффициент как раз и помогает выразить количественно необходимую прибавку к безрисковой ставке. Для этого бета-коэффициент нужно умножить на общую риск-премию для рынка акций. А общая премия за риск, в свою очередь, определяется как историческая разница между доходностью рынка акций и соответствующих ставок ОФЗ.

Бета-коэффициенты российских акций.

Наконец, мы добрались до результатов расчетов. Помните, что в моих данных и расчетах могут быть ошибки. Перепроверяйте все самостоятельно, если планируете применять эти данные в своем анализе. Напоминаю, использовались недельные данные за 1 год (2018).