Мультипликатор EV/EBITDA. Как его считать и использовать

Читая отчеты аналитиков, вы не раз встречались с такой аббревиатурой как EV/EBITDA. Но что она значит?

Здесь речь идет о фундаментальном анализе, точнее о сравнительной оценке. Оценку эту принято считать «быстрой», она способна дать мгновенную, хотя и менее точную по сравнению со сложными моделями дисконтирования денежных потоков (DCF) картину действительности: показать насколько акция недооценена/переоценена по сравнению с конкурентами.

Мультипликатор EV/EBITDA, который представляет собой отношение стоимости компании (Enterprise Value, EV) к полученной ею прибыли до вычета процентов, налога на прибыль и амортизации активов EBITDA (Earnings before interest, taxes, depreciation and amortization).

Для чего он нужен?

Коэффициент EV/EBITDA относится к группе доходных мультипликаторов и показывает, за какой период времени неизрасходованная на амортизацию и уплату процентов и налогов прибыль компании окупит стоимость приобретения компании. Он дает возможность не только сравнить компанию с другими предприятиями из отрасли и понять недооценку, а еще полезен для нахождения терминальной стоимости компании в модели DCF.

Его часто сравнивают с мультипликатором P/E, однако в отличие от него EV/EBITDA позволяет сопоставлять предприятия с различной долговой и налоговой нагрузкой, то есть абстрагироваться от структуры капитала и особенностей налогообложения. Кроме того, EV/EBITDA особенно полезен при оценке капиталоемких предприятий, где амортизация составляет значительную статью.

Расчет

Показатели EV и EBITDA вы не сможете найти напрямую в отчетности компании, поэтому расчет мультипликатора более трудоемок, нежели чем для более распространенных рыночных мультипликаторов P/E, P/S или P/B. Иногда менеджмент рассчитывает отдельно значение EBITDA и использует его для наглядности финансового положения компании, публикуя в презентациях и пресс-релизах.

Существует два основных метода расчета показателя EBITDA: «Сверху вниз» и «Снизу-вверх». В данной статье мы не будем подробно останавливаться на этом показателе. Все самое основное, что стоит про него знать, представлено в материале: Показатель EBITDA. Что это такое и как его считать

Теперь обратимся к стоимости предприятия (Enterprise Value, EV). Это по сути, сумма рыночной стоимости капитала (рыночная капитализация) и рыночной стоимости долга компании, за вычетом любых денежных средств и их эквивалентов (вычитаем, так как при покупке компании приобретается и ее долг, которую можно погасить за счет имеющихся у нее денежных средств). В долге учитывается именно финансовый долг: долгосрочная задолженность, финансовый лизинг, и долг, подлежащий выплате в течение года.

Рыночная капитализация компании рассчитывается путем умножения цены акций на количество акций, находящихся в обращении.

Пример

Проведем расчет на примере компании Лукойл. Для начала рассчитаем EBITDA за 2017 г. Для этого мы воспользуемся методом «Сверху вниз», то есть к операционной прибыли за период прибавим износ и амортизацию.

Получилось, что EBITDA = 506,516+325,054 = 831,57 млрд руб. Теперь нам нужно найти стоимость компании. Для начала рассчитаем чистый долг, то есть общий долг за вычетом денежных средств и эквивалентов.

Чистый долг = 56,297+485,982-339,209 = 203,07 млрд руб. Рыночная капитализация компании на 30.08.18 составляла 3 999,35 млрд руб. Таким образом EV = 203,07 + 3 999,35 = 4202,42 млрд руб.

В итоге мультипликатор EV/EBITDA Лукойла равен 5,05. То есть для того чтобы окупить стоимость компании, понадобится почти 5 прибылей до уплаты налогов, процентов и амортизации. Для сравнения приведем показатели мультипликатора для других российских нефтегазовых компаний.

Мы видим, что относительно среднего значения по отрасли, бумаги Лукойла недооценены. Обратим внимание на Новатэк. Он выглядит дорогим относительно других компаний. Тут стоит отметить, что в EV также закладывается отношение инвесторов, то есть ожидаемый потенциал роста компании и его финансовых показателей. Поэтому высокое значение мультипликатора EV/EBITDA вовсе не означает то, что Новатэк не привлекателен в долгосрочной перспективе. Для анализа инвестиционной привлекательности не стоит ограничиваться одним мультипликатором, а использовать комплекс показателей, в том числе учитывая темпы роста операционных показателей в будущем исходя из инвестпрограммы.

Стоит также отметить, что мультипликатор следует применять для сравнения компаний из одной отрасли, т.к. в зависимости от типа бизнеса компании и его специфики, показатели мультипликаторов могут заметно отличаться. Возьмем, к примеру, ритейлеров, а именно Магнит.

EV/EBITDA Лукойла ниже, чем у Магнита. Но это не значит, что акции нефтяной компании выглядят привлекательнее. Дело в том, что доля заемного капитала у ритейлеров выше, чем у представителей нефтегазового сектора, что находит отражение в EV. От этого разброс в коэффициентах.

БКС Брокер

Последние новости

Рекомендованные новости

Ход торгов. Опять ушли в минус. В аутсайдерах — банки и телекомы

Он как Тинькофф, но на 7 лет моложе. Новая банковская фишка на рынке

АЛРОСА рассказала о продажах в ноябре

Сегодня на СПБ. Отчеты IT-компаний поддерживают рынок

Прогнозы аналитиков Уолл-стрит по рынку акций на 2022

Бумаги REITs. Какую «недвижимость» купить и как

Набиуллина рассказала, какую ставку следует ждать в декабре

Адрес для вопросов и предложений по сайту: bcs-express@bcs.ru

* Материалы, представленные в данном разделе, не являются индивидуальными инвестиционными рекомендациями. Финансовые инструменты либо операции, упомянутые в данном разделе, могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Компания БКС» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном разделе.

Информация не может рассматриваться как публичная оферта, предложение или приглашение приобрести, или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски. Клиент также несет расходы на оплату брокерских и депозитарных услуг, подачи поручений по телефону, иные расходы, подлежащие оплате клиентом. Полный список тарифов ООО «Компания БКС» приведен в приложении № 11 к Регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС». Перед совершением сделок вам также необходимо ознакомиться с: уведомлением о рисках, связанных с осуществлением операций на рынке ценных бумаг; информацией о рисках клиента, связанных с совершением сделок с неполным покрытием, возникновением непокрытых позиций, временно непокрытых позиций; заявлением, раскрывающим риски, связанные с проведением операций на рынке фьючерсных контрактов, форвардных контрактов и опционов; декларацией о рисках, связанных с приобретением иностранных ценных бумаг.

Приведенная информация и мнения составлены на основе публичных источников, которые признаны надежными, однако за достоверность предоставленной информации ООО «Компания БКС» ответственности не несёт. Приведенная информация и мнения формируются различными экспертами, в том числе независимыми, и мнение по одной и той же ситуации может кардинально различаться даже среди экспертов БКС. Принимая во внимание вышесказанное, не следует полагаться исключительно на представленные материалы в ущерб проведению независимого анализа. ООО «Компания БКС» и её аффилированные лица и сотрудники не несут ответственности за использование данной информации, за прямой или косвенный ущерб, наступивший вследствие использования данной информации, а также за ее достоверность.

EV/EBITDA на сколько лучше, чем P/E?

Всем добрый день, сегодня на очереди очень важный мультипликатор использующийся для оценки окупаемости компании.

EV/EBITDA (Enterprise value/Earnings before Interest, Taxes, Depreciation and Amortization) Чем-то он напоминает P/E, так как, используется инвесторами и финансистами для оценки окупаемости инвестиций.

Данный коэффициент относится к группе доходных мультипликаторов и показывает за какой период времени неизрасходованная на амортизацию и уплату процентов и налогов прибыль компании окупит стоимость приобретения компании.

Инвесторы часто прибегают к сравнению EV/EBITDA с мультипликатором P/E, но в отличие от него EV/EBITDA позволяет сопоставлять предприятия с различной долговой и налоговой нагрузкой, то есть, абстрагироваться от структуры капитала и особенностей налогообложения. Также EV/EBITDA хорошо применим для оценки капиталоемких предприятий, которые имеют крупную амортизацию.

Делаем вывод, что EV/EBITDA хорошо подходит для сравнения компаний:

с разным финансовым рычагом (уровнем использования заемного капитала);

с разным уровнем амортизационных начислений (из-за различий в бухгалтерском учете или в сроке жизни активов).

Значение EV/EBITDA также зависит от индустрии, так, для быстро развивающихся отраслей характерно более высокое его значение, для зрелых компаний — более низкое. Если показатель EV/EBITDA рассматриваемой компании оказывается ниже среднего по отрасли, то ее акции можно считать, как минимум недооцененными.

В основном значение EV/EBITDA Плюсы и минусы показателя EV/EBITDA

Легко рассчитать на основе общедоступной информацией

Широко используется и упоминается в финансовом сообществе

Хорошо работает для оценки стабильных, зрелых компаний с низкими капитальными затратами

Хорошо подходит для сравнения относительных значений разных предприятий

Не заменят метрик по оценке денежного потока

Не учитывает капитальные затраты.

Трудно настроить для разных темпов роста

Трудно оправдать наблюдаемые «премии» и «скидки» (в основном субъективные)

Несколько советов, как научиться рассчитывать EV / EBITDA

Выберите отрасль (например как в примере).

Найдите 5-10 компаний, которые, по вашему мнению, достаточно похожи, для сравнения.

Изучайте каждую компанию и сокращайте список, устраняя любые компании, слишком отличающиеся друг от друга (например, по размеру огромный/маленький, различный ассортимент товаров, различная географическая ориентация и т. д.).

Используйте трехлетнюю историю финансовой отчетности по каждой компании (например, выручка, валовая прибыль, EBITDA).

Соберите текущие рыночные данные для каждой компании (например, цена акций, количество акций, находящихся в обращении, чистый долг).

Рассчитайте текущий EV для каждой компании (например, рыночная капитализация плюс чистый долг).

Рассчитайте EV/EBITDA за каждый год на основе собранных за три года финансовых данных.

Сравните мультипликаторы EV/EBITDA для каждой из компаний.

Определите, почему компании имеют премиальный или дисконтированный коэффициент EV/EBITDA.

Сделайте вывод о том, что мультипликация EV/EBITDA подходит для компании, которую вы пытаетесь оценить.

Энергетика, фарма и мобильная связь: рейтинг самых недооцененных компаний

P/E показывает соотношение рыночной стоимости компании и ее прибыли. То есть буквально показывает сколько рублей заплатит инвестор за каждый рубль прибыли. Или с другой, стороны, сколько лет потребуется, чтобы окупить вложения за счет прибыли. Понятно, что чем меньше P/E, тем дешевле и недооцененней бумага.

EV/EBITDA — это соотношение рыночной стоимости компании вместе с суммой ее долга и EBITDA — прибыли, без учета налогов, процентов по кредиту и амортизации. Этот мультипликатор показывает за сколько лет за счет EBITDA инвестор может окупить вложения в акции, даже с учетом погашения всех долгов компании.

При применении мультипликаторов важно помнить, что они оценивают компанию по финансовым результатам уже прошедшего времени. Поэтому мультипликаторы стоит использовать как отправной ориентир, показывающий, к каким компаниями стоит присмотреться. А инвестиционные решения стоит принимать с учетом происходящих событий, которые могут повлиять на дальнейшие финансовые результаты компании. Аналитический показатель, указывающий на объем прибыли до вычета расходов по выплате процентов, налогов, износа и амортизации. Несмотря на свою популярность, комиссия по ценным бумагам США (SEC) не считает его частью Общепринятых Принципов Бухгалтерского Учёта (GAAP). Расчетный показатель. Позволяет оценить уровень недооцененности или переоцененности активов рынком. Считается как отношение показателя, содержащего рыночную стоимость актива (капитализация, цена акции, стоимость бизнеса) с отчетным финансовым показателем (выручка, прибыль, EBITDA и др.). Недооцененность или переоцененность актива оценивается при сравнении значения мультипликатора с мультипликаторами конкурентов. Соотношение капитализации компании к ее чистой прибыли. Популярный показатель для оценки стоимости акций и поиска недооцененных и переоцененных компаний

Верхнюю строчку рейтинга компаний с наименьшим значением P/E заняла Трубная металлургическая компания (ТМК). Во многом это связано с тем, что в последней отчетности по итогам девяти месяцев 2020 года она показала прибыль в размере ₽25 млрд (₽25,4 на каждую акцию) с ростом прибыли в 3,8 раза. Но при внимательном рассмотрении отчетности видно, что ₽20 млрд этой прибыли было получено за счет продажи IPSCO Tubulars — американского подразделения ТМК. Поэтому в данном случае следует признать, что P/E не отражает реальной недооцененности компании и является примером исключения из правил.

Вторую строчку этого рейтинга занимает МРСК Центра — дочерняя компаний «Россетей». К ней в полной мере относится все то, о чем говорилось выше о компаниях группы «Россети».

На третьем месте находится нефтедобывающая компания «Русснефть». Низким значением P/E она обязана не финансовым показателям, а резкому снижению цены. Компания с начала года подешевела в два раза. Причиной падения акций стали значительные долговые проблемы. «Русснефть» допустила дефолт по кредитным выплатам, но затем достигла соглашения с кредиторами о реструктуризации долга.

Если цены на нефть продолжат расти, а «Русснефти» удастся показать хорошие финансовые результаты по итогам года, то недооцененность компании может стать привлекательным фактором для инвесторов и способствовать росту котировок. В случае, если компания не сможет справиться с долговыми проблемами и это негативно скажется на ее финансовых результатах, то это проявится в значении мультипликатора — мультипликатор перестанет показывать недооцененность. Расчетный показатель. Позволяет оценить уровень недооцененности или переоцененности активов рынком. Считается как отношение показателя, содержащего рыночную стоимость актива (капитализация, цена акции, стоимость бизнеса) с отчетным финансовым показателем (выручка, прибыль, EBITDA и др.). Недооцененность или переоцененность актива оценивается при сравнении значения мультипликатора с мультипликаторами конкурентов. Соотношение капитализации компании к ее чистой прибыли. Популярный показатель для оценки стоимости акций и поиска недооцененных и переоцененных компаний

Первое место среди самых недооцененных по EV/EBITDA заняла «Транснефть». У компании в свободном обращении находятся только привилегированные акции. Но даже с учетом того, что капитализация для мультипликатора рассчитана только по привилегированным бумагам, компания кажется недооцененной по сравнению со среднеотраслевым показателем EV/EBITDA. К тому же у «Транснефти» стабильно высокие дивидендные выплаты: дивидендная доходность по итогам 2019 года составила 8%. Однако для многих инвесторов крупным недостатком является высокая абсолютная стоимость одной акции — свыше ₽140 тыс.

Второе место среди компаний каталога с наименьшим EV/EBITDA занял «Сургутнефтегаз». EV/EBITDA компании низкий не только в абсолютном выражении, но и значительно ниже среднеотраслевого показателя. С учетом маржи EBITDA в районе 37% и фактически отрицательного чистого долга, компания имеет значительный потенциал роста акций.

Третье место, как уже было сказано, досталось дочерней компании «Россетей» — «Ленэнерго». С начала года ее обыкновенные акции подешевели на 21%. Маржа EBITDA по итогам девяти месяцев 2020 года составила 45,4%. Поэтому об акциях «Ленэнерго» можно говорить как о недооцененных бумагах.

В списке компаний с наименьшим значением EV/EBITDA присутствует Qiwi. За время подготовки текста вокруг нее произошли драматические события: Центробанк ограничил деятельность Киви Банка, входящего в группу Qiwi. Акции платежной системы на торгах 10 декабря обвалились более чем на 20%. С одной стороны, это привело к значительному изменению мультипликаторов компании. С 2,7 до 1,4 снизилось значение EV/EBITDA, а P/E уменьшилось с 5,9 до 4,5. Компания, согласно текущему значению мультипликаторов стала еще более недооцененной. Но следует иметь в виду, что подобные события могут значительно сказаться на финансовых результатах Qiwi, и значения мультипликаторов должны будут значительно ухудшиться после публикации следующей отчетности.

Аналитический показатель, указывающий на объем прибыли до вычета расходов по выплате процентов, налогов, износа и амортизации. Несмотря на свою популярность, комиссия по ценным бумагам США (SEC) не считает его частью Общепринятых Принципов Бухгалтерского Учёта (GAAP). Соотношение капитализации компании к ее чистой прибыли. Популярный показатель для оценки стоимости акций и поиска недооцененных и переоцененных компаний Инвестиции — это вложение денежных средств для получения дохода или сохранения капитала. Различают финансовые инвестиции (покупка ценных бумаг) и реальные (инвестиции в промышленность, строительство и так далее). В широком смысле инвестиции делятся на множество подвидов: частные или государственные, спекулятивные или венчурные и прочие. Подробнее

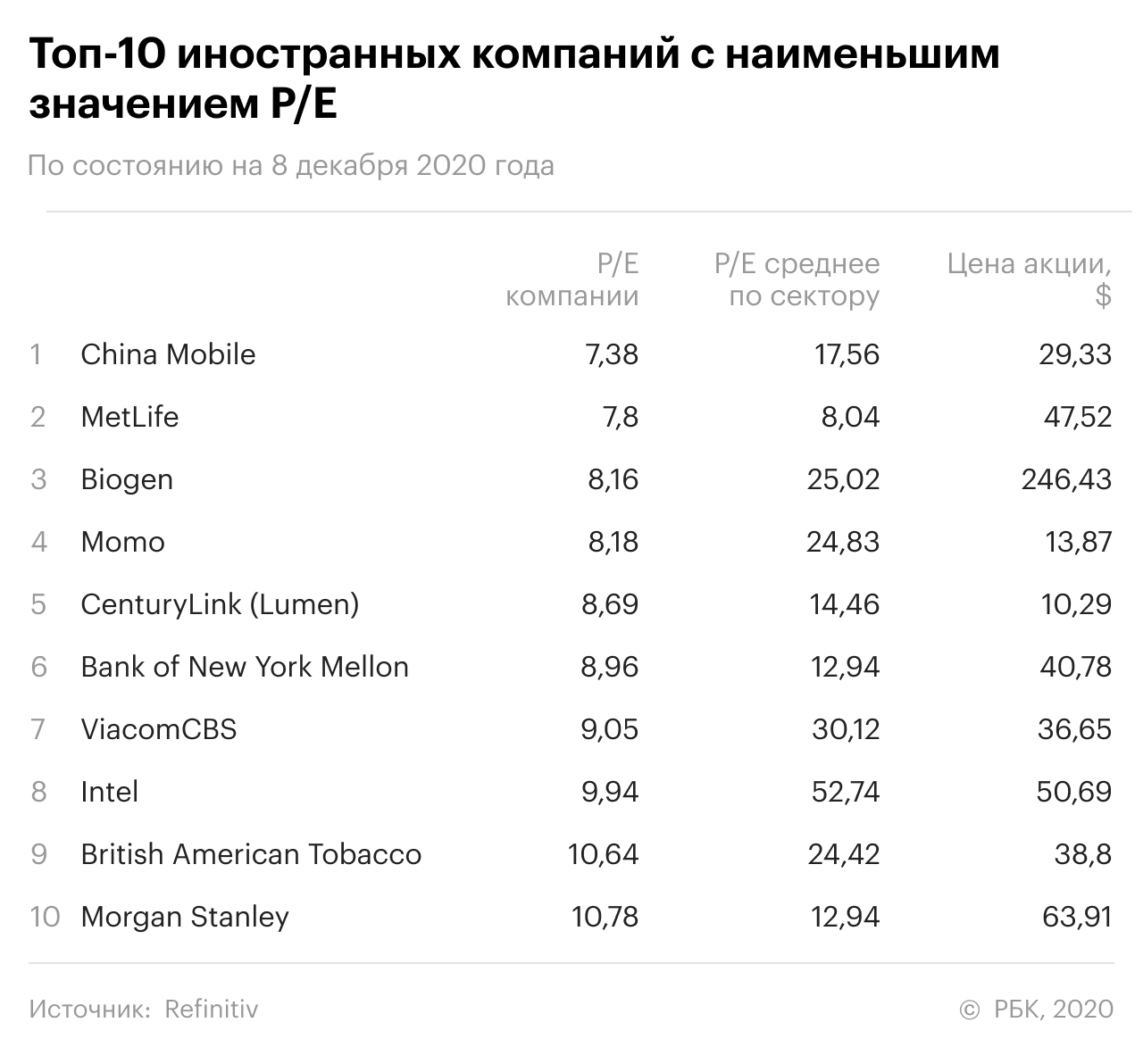

Самое недооцененной по P/E компанией стала China Mobile. Значение P/E China Mobile не только самое минимальное среди зарубежных компаний каталога «РБК Инвестиции», но и более чем в два раза меньше среднего значения по сектору. С начала года акции компании подешевели на 27%. Но при этом компания имеет достаточно высокую маржу чистой прибыли — 14,2% по итогам девяти месяцев 2020 года. Все это указывает на текущую недооцененность акций China Mobile.

Второе место по недооцененности согласно P/E заняла американская страховая группа MetLife. По итогам девяти месяцев 2020 года маржа чистой прибыли компании составила 17%. С учетом одного из низких значений P/E, которое тоже ниже среднего секторального значения, акции компании можно отнести к одним из самых дешевых.

На третьем месте расположилась биофармацевтическая компания Biogen. Ее P/E в три раза меньше среднего значения по сектору. Маржа чистой прибыли компании по итогам девяти месяцев 2020 года составляет 34,4%. Котировки Biogen готовы выстрелить как сжатая пружина: о такой готовности говорит, например, тот факт, что в ноябре акции компании почти моментально взлетели на 44% после сообщений о возможном одобрении препарата, помогающего при лечении болезни Альцгеймера. Пока он не был одобрен, и впоследствии котировки вернулись на прежний уровень. Соотношение капитализации компании к ее чистой прибыли. Популярный показатель для оценки стоимости акций и поиска недооцененных и переоцененных компаний

Первое место среди самых недооцененных иностранных компаний каталога «РБК Инвестиции» по значению EV/EBITDA также заняла China Mobile. Показатель EV/EBITDA China Mobile не только самый низкий в каталоге, но и в четыре раза меньше среднего значения по сектору. Все это говорит о значительной недооцененности акций.

На втором месте с самым низким EV/EBITDA — телекоммуникационный оператор VEON, владеющий брендом «Билайн». В каталоге «РБК Инвестиции» он котируется в долларах и поэтому выступает в разряде иностранцев. С начала года его акции подешевели на 33%. Тем не менее, компания сохраняет достаточно стабильный уровень EBITDA с высокой маржинальностью (43,9% по итогам девяти месяцев 2020 года). Кроме того, EV/EBITDA VEON в два раза меньше среднего значения по сектору.

На третьем месте китайская соцсеть Momo. Акции компании потеряли в цене с начала года 57%. Продажи за это время снизились на 26%. Но при этом сейчас EV/EBITDA компании уже в восемь раз ниже среднего значения по сектору, что дает основания рассматривать акции компании как одни из самых недооцененных.

Настоящая статья не содержит предлагаемой стратегии инвестиций и имеет исключительно ознакомительный характер

Аналитический показатель, указывающий на объем прибыли до вычета расходов по выплате процентов, налогов, износа и амортизации. Несмотря на свою популярность, комиссия по ценным бумагам США (SEC) не считает его частью Общепринятых Принципов Бухгалтерского Учёта (GAAP). Соотношение капитализации компании к ее чистой прибыли. Популярный показатель для оценки стоимости акций и поиска недооцененных и переоцененных компаний