Как считать индикаторы инвестиционной привлекательности активов

На примере портфеля Уоррена Баффетта

Практически всегда действует правило: чем выше возможная доходность, тем выше риски.

Но вот в обратную сторону правило работает не всегда, и это обидно: потенциальная доходность по активу так себе, а риск этого актива довольно высокий. Получается, для относительно невысокой доходности приходится рисковать так, будто вкладываешься в высокодоходный актив. В этом случае на помощь инвестору может прийти расчет соотношения «риск-доходность».

В статье я рассмотрю показатели, по которым можно оценить, насколько адекватно у определенного актива соотношение его риска и доходности. Вот какие показатели буду рассматривать:

Но прежде чем разбираться с показателями риска-доходности, нужно разобраться и с основой — с тем, как считаются сами доходность и риск.

Как считается доходность

Доходность — это показатель, характеризующий финансовый результат от инвестирования. Простыми словами, это процент от стоимости актива, который инвестор заработал «сверху». В общем виде доходность от вложения в финансовый актив считается так:

где Pt + 1 — цена актива сейчас или на момент продажи,

Pt — цена актива на момент покупки,

CF — промежуточный денежный поток, который принес актив за время владения им, — например, выплаченные дивиденды.

(150 − 100 + 3) / 100 = 0,53, или 53%

Для упрощения расчетов из формулы иногда убирают CF — промежуточные денежные потоки в виде дивидендов.

В зависимости от того, за какой период мы рассчитываем доходность, она может быть дневной, месячной, квартальной, годовой или общей.

(115,6 − 27,4) / 27,4 = 3,22, или 322%

Но доходность за все время владения инструментом не так показательна, если мы хотим сравнить активы, которыми владели в течение разных периодов. Например, один актив принес вам 11% за полгода, а второй — 30% за полтора года. Чтобы сравнить эффективность этих инструментов, их доходности нужно привести к общему знаменателю — годовой доходности. Годовая доходность показывает, сколько в среднем приносил актив за год владения им.

Для расчета годовой доходности можно использовать три подхода — в зависимости от того, какими данными владеет инвестор. Если есть сразу все данные, можно использовать любой из способов — результат будет одинаковый.

Если есть информация о доходности за каждый год владения активом, то доходность рассчитывается по следующей формуле:

где rn — доходность за каждый анализируемый период,

n — количество периодов (лет).

((1 + 20%) × (1 − 10%) × (1 + 30%)) 1/3 − 1 = 11,98%

Кажется, что формула слишком сложная и что можно было бы просто взять доходность за каждый год, сложить и поделить на три — то есть посчитать среднее арифметическое. Но корректнее считать не среднее арифметическое, а среднее геометрическое — что и делает наша формула. И этому есть причина.

Для примера выше среднее арифметическое составило бы 13,33%:

Наше значение, полученное через среднее геометрическое, на 1,35 процентного пункта меньше. Геометрический показатель учитывает, что доходность неравномерна и меняется от года к году, — то есть такая доходность уже учитывает в себе некоторую волатильность.

Другими словами, чем выше волатильность актива, тем ниже будет значение среднего геометрического доходности к среднему арифметическому.

Для примера возьмем акции A и B и предположим, что за 4 года после покупки акции показали одинаковую итоговую доходность. Но на протяжении этих четырех лет вели себя по-разному : акции A росли более плавно, а акции B сильнее проседали и сильнее росли, то есть были более волатильными.

Котировки акций A и B за 4 года

Посчитаем данные для обоих активов: среднее арифметическое и среднее геометрическое, то есть годовую доходность.

Среднее арифметическое: (40% + 7% − 17% + 44%) / 4 = 18,5%.

Среднее геометрическое (годовая доходность): (1 + 40%) × (1 + 7%) × (1 − 17%) × (1 + 44%) 1/4 = 15,8%.

Среднее арифметическое: (−30% + 71% − 17% + 80%) = 26%.

Среднее геометрическое (годовая доходность): (1 − 30%) × (1 + 71%) × (1 − 17%) × (1 + 80%) 1/4 = 15,8%.

Среднее арифметическое актива А больше, чем актива В, — и если бы мы посчитали только среднее арифметическое, то сделали бы ложный вывод, что акции актива B выгоднее. Но ведь мы знаем, что это не так: в результате акции принесли одинаковую прибыль.

Годовая доходность по обеим акциям одинаковая — 15,8%. Но у акций B больше волатильность — и это выражается в разнице между средним арифметическим и средним геометрическим: чем она больше, тем больше волатильность.

В случае с акцией A разница между двумя арифметическим и геометрическим равна 2,8 процентных пункта. А у акции B эта разница составляет 10,4 процентных пункта — при равных доходностях по этой разнице можно сделать вывод, что акции B более волатильны.

Если известна совокупная доходность за весь срок владения, то формула для расчета годовой доходности будет выглядеть так:

(1 + Общая доходность) (365 / Количество дней владения активом) − 1

(1 + 74%) (365 / 715) − 1 = 32,68%

Таким образом, на инвестициях в компанию инвестор заработал 32,68% годовых за рассматриваемый период.

Если известна начальная и конечная стоимость инвестиций, то общую годовую доходность можно вычислить по следующей формуле:

(Конечная стоимость актива / Начальная стоимость актива) (1 / Количество периодов) − 1

((270 × 20 + 2 × 20) / 200 × 20) (1/2) − 1 = 16,62%

Совокупная доходность в данном кейсе составила 36%, а общая годовая доходность — 16,62%.

Как победить выгорание

Как считается риск

Риск — это вероятность частичной или полной потери вложенного капитала. В классической портфельной теории риск вложения определяется как стандартное отклонение его доходности — то есть возможный разброс его фактической доходности вокруг средней доходности.

Предположим, в среднем акция растет на 10% в год, но при этом возможны отклонения на 5% в каждую сторону — то есть она может вырасти как на 15% в год, так и на 5%. Вот эти возможные отклонения нам и нужно рассчитать. Рассчитывается стандартное отклонение по следующей формуле:

где rn — доходность за n-й период, обычно годовая,

r̄ — среднее арифметическое доходности актива за все время владения,

n — количество периодов: если считаем по годовой доходности, то количество лет.

Например, инвестор владел активом 4 года — он знает доходность за каждый год и теперь хочет рассчитать стандартное отклонение доходности этого актива.

Доходность актива

| Период | Доходность |

|---|---|

| Первый год | −11,5% |

| Второй год | 15,9% |

| Третий год | 10% |

| Четвертый год | 7,2% |

Чтобы посчитать стандартное отклонение доходности, в первую очередь посчитаем — среднее арифметическое доходности:

(−11,5% + 15,9% + 10% + 7,2%) / 4 = 5,4%

Теперь можем подставить данные в формулу выше:

Стандартное отклонение составило 11,8%. Если допустить, что доходность акции нормально распределена, то по правилу трех сигм инвестор вправе ожидать, что с вероятностью 68,3% (одно стандартное отклонение — 68,3% вероятности) доходность акции в следующем году будет находиться в диапазоне от −6,4% до 17,2% — то есть от (5,4% − 11,8%) до (5,4% + 11,8%).

Правило трех сигм гласит, что практически все значения нормально распределенной случайной величины лежат в диапазоне трех стандартных отклонений от среднего арифметического значения случайной величины. Случайной величиной у нас выступает годовая доходность по акции

Чем сильнее значения фактической доходности отклоняются от ее среднего значения, тем больше стандартное отклонение, а значит, больше риск. Низкое значение стандартного отклонения означает, что годовые доходности лежат вблизи среднего значения и риск от вложения в актив невелик.

Формулу выше используют в случаях, если берутся котировки по акции не за весь период ее существования, а, предположим, за 2—3 года из возможных 10 лет, прошедших с момента первичного размещения акции на фондовом рынке. А если берутся котировки за весь период существования акции, то для расчета стандартного отклонения используется следующая формула — она отличается только знаменателем — берется полное количество периодов:

Анализируем на примере портфеля Баффетта

Для примера возьмем портфель Уоррена Баффетта: я взял те активы, по которым есть данные котировок за период с 2012 по 2020 год. По отчетным данным на 30 сентября 2020 года в портфель Баффетта входило 49 компаний, но лишь по 6 компаниям, составляющим существенную долю портфеля, были данные за нужный период.

Коэффициент Шарпа: что это такое и как с его помощью оценить эффективность инвестиций

Мы часто говорим о том, что доходность и риск в инвестициях идут рядом, чем выше потенциальный доход, тем выше риск его неполучения. Но как найти то оптимальное соотношение двух важных величин, чтобы и заработать нормально, и не слишком рисковать при этом? Для этого инвесторы используют несколько показателей. Один из них – коэффициент Шарпа. Разберемся, что это такое простыми словами и как рассчитывается, оценим эффективность конкретного инвестиционного портфеля.

Что такое и где используется

Редко, когда инвестор вкладывает деньги в какой-то один актив. Если он прошел хотя бы один качественный курс или прочитал одну книгу по инвестициям, то точно знает принцип разумного инвестирования – диверсифицировать свои вложения. Но тут возникает проблема, какие именно инструменты включить в портфель, не получится ли так, что риск будет слишком велик, а доходность низкая.

Коэффициент Шарпа – это показатель, который помогает сравнить инвестиционный портфель, состоящий из активов в определенной пропорции, с безрисковым доходом. Он показывает, какую доходность получает инвестор на единицу риска. Чем больше значение, тем лучше. А англоязычных источниках применяется обозначение “Sharpe Ratio”.

Появился в 1966 г. с подачи У. Шарпа в развитие портфельной теории Г. Марковица – нобелевского лауреата и человека, который предложил инвестиционному миру идею распределения активов для достижения оптимального соотношения доходности и риска.

Так как показатель имеет отношение к портфельной теории, то рассчитывать его для каждого актива (например, акции конкретной компании) не имеет смысла. Чаще применяют для оценки инвестпортфеля, состоящего из нескольких инструментов, а также для сравнения между собой двух и более стратегий.

Инвесторы рассчитывают коэффициент Шарпа для оценки собственной стратегии инвестирования, стратегии доверительного управления, работы ПИФов и ETF. Но ориентироваться только на этот показатель нельзя. Он постоянно меняется с течением времени и невозможно предсказать, что с ним будет в будущем. Фундаментальный анализ компаний, которые вы хотите добавить в свой инвестпортфель, никто не отменял.

Формула и алгоритм расчета

Формула Шарпа выражает зависимость трех величин: доходности, риска и безрисковой доходности:

Коэффициент Шарпа = (Доходность портфеля – Безрисковая процентная ставка) / Риск портфеля

Алгоритм расчета включает определение каждой из трех величин формулы:

Для этого необходимо подготовить значения цен активов за определенный промежуток времени. Чем больше будет период, тем точнее получится значение (1 год лучше, чем 1 месяц, а 3 года лучше, чем 1 год). Аналогично – чем меньше интервал между котировками, тем точнее расчет. Для сбора данных подойдет любой сайт с котировками. Например, investing.com.

Далее надо определить доходность за каждый временной интервал (день или месяц): из текущего значения вычитаем предыдущее и полученный результат делим на предыдущую котировку. Рассчитываем среднее значение за весь период.

Безрисковый актив – актив, который гарантированно даст минимальную прибыль инвестору. Абсолютно безрисковых инструментов не бывает, но приближены к ним ОФЗ, банковские вклады системообразующих банков (например, Сбербанк или ВТБ), казначейские облигации США.

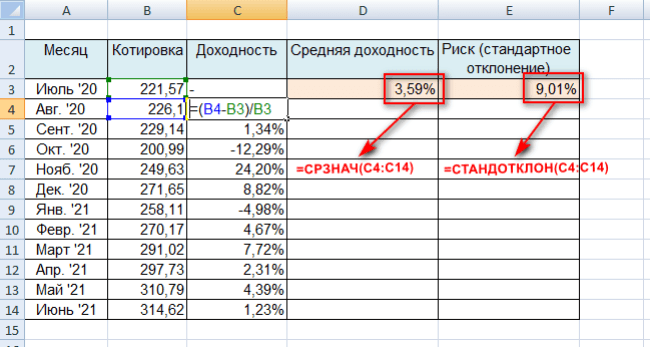

Риск определяется как стандартное отклонение доходности. Проще всего его рассчитать с помощью встроенной формулы в Excel.

Рассмотрим расчет Sharpe Ratio на примере обыкновенной акции Сбербанка. Но еще раз обращаю внимание, что для отдельных активов формула Шарпа обычно не рассчитывается. Я просто возьму Сбербанк для того, чтобы показать алгоритм действий.

Коэффициент Шарпа = (3,59 – 0,58) / 9,01 = 0,33

Полученное значение показывает, что на одну единицу риска инвестор получает 0,33 единицы доходности сверх безрисковой. Не очень хороший результат.

Нормативных значений для показателя нет. Инвесторы ориентируются на следующие:

При сравнении нескольких инвестпортфелей предпочтение отдается тому, у кого Sharpe Ratio выше.

Оценка эффективности инвестиционной стратегии

Рассмотрим, как использовать формулу Шарпа для оценки стратегии инвестирования.

Оценка инвестпортфеля из ETF от компании FinEx

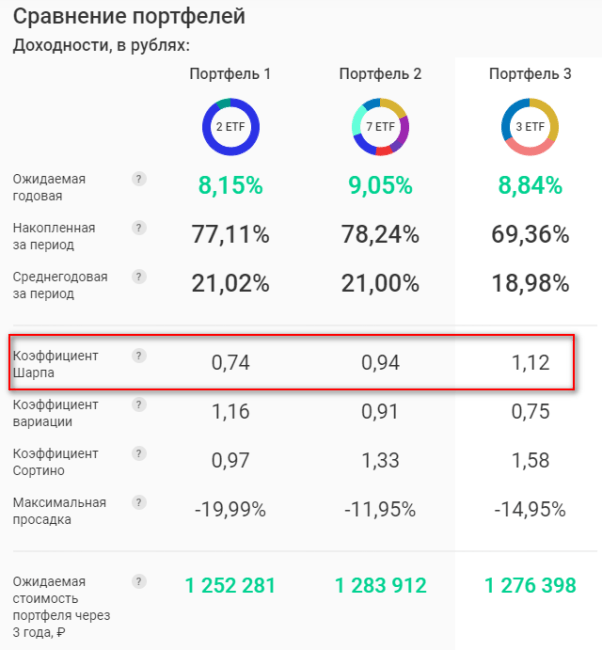

На сайте управляющей компании FinEx, основного поставщика ETF в России, можно смоделировать любой портфель из индексных фондов и посмотреть по нему основные показатели, в том числе и коэффициент Шарпа, сравнить несколько инвестстратегий между собой.

Например, сравним несколько модельных портфелей за период в 3 года при сумме инвестиций 1 000 000 руб.:

По результатам наиболее предпочтительным является портфель Лежебоки: коэффициент Шарпа у него выше 1 и выше двух других стратегий.

Оценка управления ПИФом

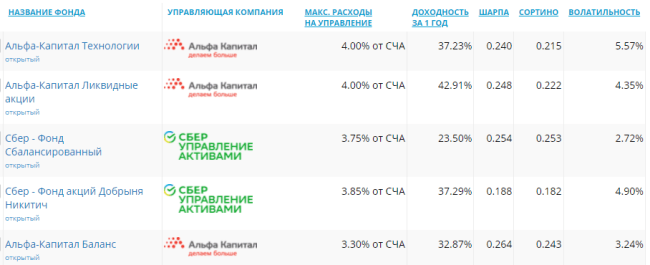

Удобный сервис с необходимой аналитикой по ПИФам – investfunds.ru. Он позволяет узнать стратегию УК по инвестированию, размер комиссий и показатели эффективности.

Например, вот так выглядит соотношение риска и доходности в ТОП-5 ПИФов в рейтинге “Самые популярные”:

Оценка инвестпортфеля из активов американского рынка

Инвестпортфель, который состоит из активов американского рынка, можно проанализировать на ресурсе Portfolio Visualizer. Там же доступно и сравнение различных инвестиционных стратегий. Ограничения:

Для примера взяла портфель из трех акций: Apple – 50 %, Facebook – 30 % и Amazon – 20 %. Анализируемый период 5 лет, интервал – 1 месяц. Sharpe Ratio получился 1,33. Совсем неплохой результат.

Поиграла долевым распределением и сравнила между собой уже 3 стратегии с одинаковыми активами:

Sharpe Ratio получились разные, лучшим является второй вариант:

Самостоятельный расчет и оценка

Сравнить портфели между собой или оценить какой-нибудь один можно и самостоятельно по приведенному в нашей статье алгоритму.

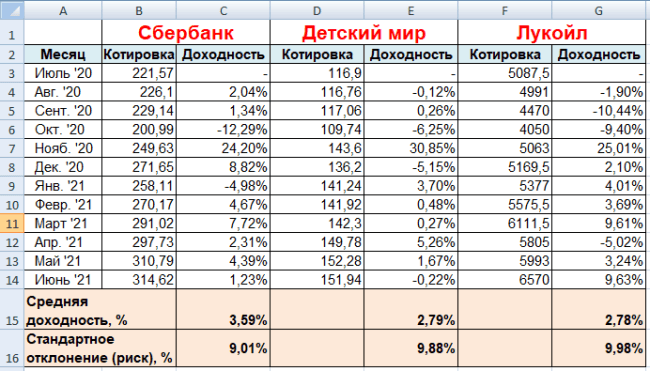

Для примера составим портфель из трех акций российских эмитентов: Сбербанк – 30 %, Лукойл – 40 % и Детский мир – 30 %. Срок – 1 год, интервал – 1 месяц. Безрисковая ставка – 7 % (ежемесячная 0,58 %).

Средняя доходность = 3,59 * 0,3 + 2,79 * 0,4 + 2,78 * 0,3 = 3,027 %

Стандартное отклонение = 9,01 * 0,3 + 9,88 * 0,4 + 9,98 * 0,3 = 9,649 %

Sharpe Ratio = (3,027 – 0,58) / 9,649 = 0,25

Вывод: стратегия слишком рискованная, риск не окупается, стоит рассмотреть другие варианты.

Заключение

Коэффициент Шарпа далеко не единственный показатель, с помощью которого оценивают эффективность инвестиционной стратегии. Используют также коэффициенты Сортино и Кальмара.

Первый позволяет устранить противоречие в стандартном отклонении в знаменателе формулы Шарпа. Дело в том, что риск отражает волатильность доходности, причем как в положительную, так и в отрицательную стороны. Но для инвестора положительное отклонение – это хорошо, а отрицательное плохо. В показателе Сортино в знаменателе осталось только отклонение в убыточную сторону, т. е. ниже безрисковой ставки..

Второй показывает соотношение доходности и максимальной просадки за период, отражает способность полученной прибылью покрыть возможные убытки. Чем выше значение, тем лучше.

Инвесторы не должны рассчитывать только один какой-то показатель и принимать решение об использовании инвестстратегии. Комплексный подход позволит получить более объективный результат.

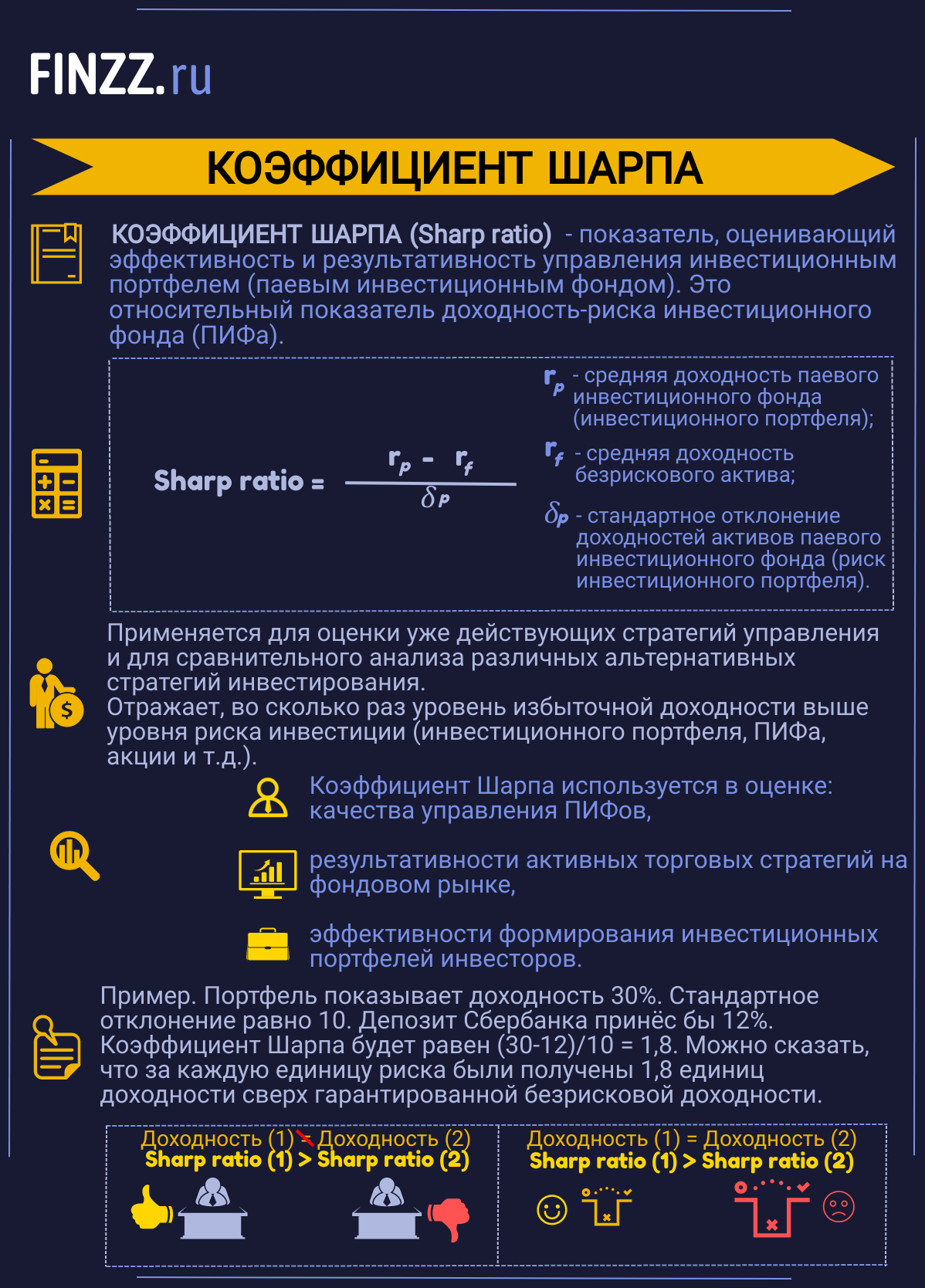

Коэффициент Шарпа. Что это. Формула расчета. Пример в Excel

Рассмотрим один из классических коэффициентов оценки паевых инвестиционных фондов (ПИФов) и инвестиционных портфелей – коэффициент Шарпа.

Коэффициент Шарпа (англ. Sharp ratio) – это показатель оценивающий эффективность и результативность управления инвестиционным портфелем (паевым инвестиционным фондом). Данный коэффициент был разработан У. Шарпом в 1966 году и применяется для оценки, как уже действующих стратегии управления, так и для сравнительного анализа различных альтернативных стратегий инвестирования.

Коэффициент Шарпа используется в оценке: качества управления паевых инвестиционных фондов (ПИФов), результативности активных торговых стратегий на фондовом рынке, эффективности формирования инвестиционных портфелей инвесторов.

Коэффициент Шарпа представляет собой относительный показатель доходность-риска инвестиционного фонда (ПИФа) и отражает во сколько раз уровень избыточной доходности выше уровня риска инвестиции (инвестиционного портфеля, ПИФа, акции и т.д.).

Инфографика. Коэффициент Шарпа (основные моменты)

Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

Расчет NPV, IRR в Excel | Оценка акций и облигаций |

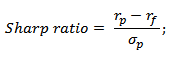

Формула расчета коэффициента Шарпа

где:

где:

rp – средняя доходность паевого инвестиционного фонда (инвестиционного портфеля);

rf – средняя доходность безрискового актива;

σp – стандартное отклонение доходностей активов паевого инвестиционного фонда (риск инвестиционного портфеля).

Рассмотрим более подробно, как рассчитать каждый из показателей формулы.

| ★ Excel таблица для формирования инвестиционного портфеля ценных бумаг (рассчитай портфель за 1 минуту) + оценка риска и доходности |

| ★ Программа InvestRatio — расчет всех инвестиционных коэффициентов в Excel за 5 минут (расчет коэффициентов Шарпа, Сортино, Трейнора, Калмара, Модильянки бета, VaR) + прогнозирование движения курса |

Расчет доходности безрискового актива

Для оценки избыточной доходности, которую получил инвестор необходимо рассчитать минимальную возможную доходность, которую он мог бы получить при вложении в абсолютно надежные активы. Именно избыточная доходность отражает качество управления и эффективность принимаемых решений менеджером паевого инвестиционного фонда.

Существуют несколько способов оценки доходности безрискового актива:

В результате необходимо сопоставить доходность полученную за счет управления рискованными ценными бумагами и минимальный уровень доходность абсолютно надежного актива.

Оценка паевого инвестиционного фонда по коэффициенту Шарпа

Оценка показателя Шарпа представлена в таблице ниже. К примеру, если показатель больше единицы, значит уровень избыточной доходности выше нежели существующий риск фонда или инвестиционного портфеля. Оценка показателя позволяет выбрать наиболее инвестиционно привлекательные фонды, портфели или стратегии для вложения.

| Значение показателя | Оценка эффективности управления |

| Sharp ratio >1 | Высокая результативность управления паевым инвестиционным фондом или портфелем. Данный фонд привлекателен для вложения |

| 1>Sharp ratio >0 | Уровень риска выше, нежели значение избыточной доходности паевого инвестиционного фонда. Необходимо рассмотреть другие показатели инвестиционной привлекательности фонда |

| Sharp ratio Sharp ratio2 | Первый паевой инвестиционный фонд более привлекателен для вложения, чем второй |

Пример выбра паевого инвестиционного фонда по коэффициенту Шарпа

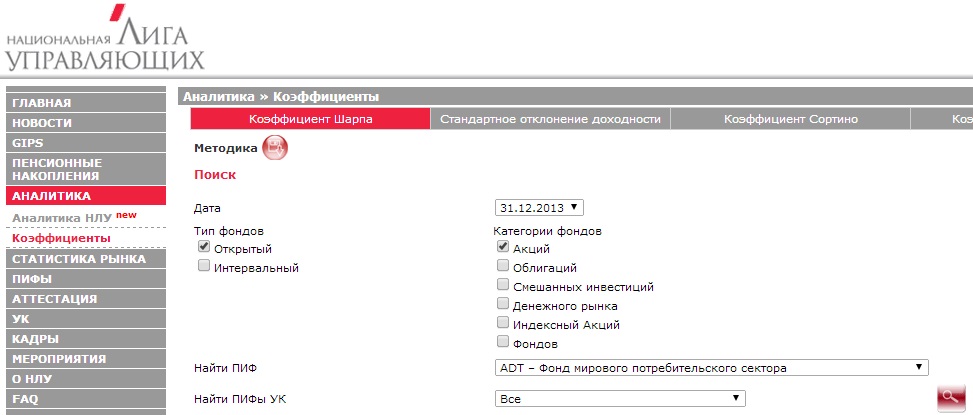

Информацию о существующих фондах можно получить на сайте nlu.ru (национальная лига управляющих). Заходим на сайт и выбираем раздел «АНАЛИТИКА».→ «Коэффициент» → «Коэффициент Шарпа». В системе есть возможности отфильтровать по различным параметрам фонды: по типу, по управляющей компании, по категории и дате.

Оценка паевых инвестиционных фондов на основе коэффициента Шарпа

На рисунке ниже будет отражаться ранжирование всех паевых инвестиционных фондов по коэффициенту Шарпа. Так фонд «РЕГИОН Фонд акций» имеет максимальное значение коэффициента Шарпа, что свидетельствует о высоком качестве управления.

Оценка ПИФов на основе их эффективности управления

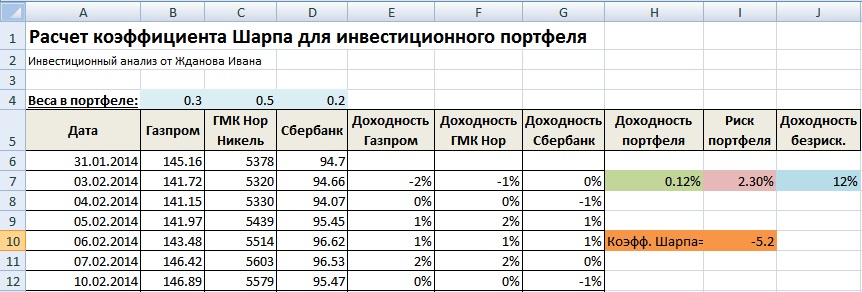

Пример оценки коэффициента Шарпа для инвестиционного портфеля

Если вы формируете сами инвестиционный портфель и вам необходимо сравнить различные портфели ценных бумаг, то для этого необходимо получить котировки изменения всех акций входящий в портфель, рассчитать их доходность и общий риск портфеля. Рассмотрим более подробно пример расчета коэффициента Шарпа в программе Excel.

Получить котировки можно с сайта finam.ru в разделе «Про рынок» → «Экспорт данных». Возьмем портфель из трех акций: ОАО «Газпром», ОАО «ГМК Норильский Никель» и ОАО «Сбербанк». Для каждой акции оценим долю в общем портфеле, так у Газпрома – 0,3, ГМК Нор. Никель – 0,5 и Сбербанк – 02. Для анализа брались котировки в течение года с 31.01.2014 – 31.01.2015.

Расчет коэффициента Шарпа для инвестиционного портфеля в Excel

На следующем этапе необходимо рассчитать доходность по каждой ценной бумаге портфеля. Для этого воспользуемся формулой в Excel:

Доходность акции Газпром =LN(B7/B6)

Доходность акции ГМК Нор. Никель =LN(C7/C6)

Доходность акции Сбербанк =LN(D7/D6)

Оценка доходности акций инвестиционного портфеля

Далее необходимо рассчитать параметры коэффициента: доходность и риск портфеля в целом, а также оценить безрисковую доходность. Доходность портфеля представляет собой взвешенную сумму среднеарифметических дневных доходностей, риск портфеля равен взвешенной сумме стандартных отклонений доходностей акций.

Безрисковая доходность была взята как годовая процентная ставка по депозиту в банке и составляет 12%. Воспользуемся следующими формулами оценки:

Доходность портфеля =СРЗНАЧ(E7:E256)*B4+СРЗНАЧ(F7:F256)*C4+СРЗНАЧ(G7:G256)*D4

Риск портфеля =СТАНДОТКЛОН(E7:E256)*B4+СТАНДОТКЛОН(F7:F256)*C4+СТАНДОТКЛОН(G7:G256)*D4

Коэффициент Шарпа =(H7-J7)/I7

Оценка эффективности инвестиционного портфеля по коэффициенту Шарпа

Как мы видим значения показателя Шарпа отрицательное, это говорит о том, что данный инвестиционный портфель сформирован неправильно и его следует пересмотреть. Доходность по безрисковому активу оказалась выше, чем сама доходность по акциям. Инвестору целесообразнее было вложиться в безрисковый актив нежели активно управлять и нести дополнительные риски. Более подробно узнать про коэффициенты оценки эффективности инвестиций вы можете в статье: «Оценка эффективности инвестиций, инвестиционного портфеля, акций на примере в Excel«.

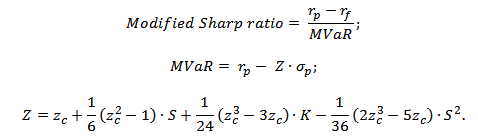

Модифицированный коэффициент Шарпа

Классический коэффициент Шарпа имеет ряд недостатков, которые решены в его модификации. Модификация показателя главным образом затрагивает изменение оценки риска инвестиционного портфеля. Для оценки риска используется не только стандартное отклонение как мера изменчивости доходности портфеля, а модифицированная мера риска VaR (Value at Risk). Данная мера позволяет оценить более реалистично будущие убытки за счет оценки характера распределения исторической доходности акций. Формула расчета его следующая:

где: rp – средняя доходность инвестиционного портфеля; rf – средняя доходность безрискового актива; σp – стандартное отклонение доходностей инвестиционного портфеля; S –эксцесс распределения доходностей; zc – куртозис распределения доходностей портфеля; K – квантиль распределения доходностей.

Оценка риска в данной модели основывается исключительно на статистическом расчете, что позволяет более адекватно оценить риски инвестиционного портфеля или паевого инвестиционного фонда.

| ★ Программа InvestRatio — расчет всех инвестиционных коэффициентов в Excel за 5 минут (расчет коэффициентов Шарпа, Сортино, Трейнора, Калмара, Модильянки бета, VaR) + прогнозирование движения курса |

Где применяется коэффициент Шарпа

Одним из направлений применения коэффициента Шарпа является сравнение и оценка эффективности инвестиционных портфелей, Фондов (ETF, REIT и др.), торговых стратегий. Сравнить инвестиционные портфели только по полученной доходности или только по риску (убыткам) не грамотно. Поэтому для определения результативности используется интегральный показатель, включающий доходность и риск. Чем выше значение коэффициента Шарпа, тем эффективнее инвестиционный портфель.

Смоделировать портфель можно в сервисе portfoliovisualizer.com. Для этого возьмем акции «большой четверки»: Apple (APPL), Google (GOOG), Amazon (AMZN), Facebook (FB). Первый портфель создадим без оптимизации весов акций. У каждой акции будет равный вес по 25%. Второй портфель оптимизируем по максимизации коэффициента Шарпа.

Максимизация коэффициента Шарпа позволяет найти оптимальные доли акций в портфеле

В оптимизированном портфеле изменятся веса акций ↓

| Тикер | Название | Вес нового портфеля |

| AMZN | Amazon. | 44.29% |

| GOOG | Alphabet | 5.43% |

| FB | 27.11% | |

| AAPL | Apple | 23.18% |

В таблице ниже представлены доходности и риски за 10-й период. Как видим, несмотря на небольшое увеличение волатильности портфеля, прибыльность выше.

| Портфель | Доходность за 10 лет | Риск (средняя волатильность) | Коэффициент Шарпа |

| Портфель с равными весами | 840% | 20,8% | 3,06 |

| Оптимизированный портфель | 1030% | 22,6% | 3,20 |

Наши портфели имеют коэффициент Шарпа больше 3, это говорит о том, что подобранные акции позволяют создавать доходность в 3 раза превышающую риски (выраженные в волатильности).

На рисунке ниже отражена динамика доходности первого и второго портфеля.

Оптимизация портфеля по коэффициенту Шарпа позволяет ребалансировать портфель, увеличит прибыль при незначительном увеличении риска

Проблема коэффициента Шарпа

Один из недостатков коэффициента Шарпа является использование за меру риска — стандартное отклонение (σ). Эта статистический критерий показыает измнчивость доходностей и отражает отклонение от среднеарифметического доходностей как в положительную, так и отрицательную сторону. Но ведь отклонение в положительную сторону выгодно инвестору и его можно считать как прибыль. Решение данного противоречия измерения риска предложил Сортино, который заменил стандарное отклонение — «стандартным отклонением вниз». Более подробно про коэффициент Сортино читайте в статье: → Коэффициент Сортино. Интерпретация. Пример расчета.

Резюме

Коэффициент Шарпа является классическим показателем оценки результативности управления инвестиционным портфелем, паевым инвестиционным фондов или даже вложения в отдельную акцию. Чем выше значения показателя, тем большая сверхдоходность была получена управляющим. Для быстрой оценки коэффициента Шарпа можно воспользоваться сервисом «НЛУ», а для оценки стратегии собственного инвестиционного портфеля необходимо провести расчет в Excel. Модификация показателя позволяет решить вопрос более реалистичной оценки риска за счет использования статистических показателей распределения исторической доходности. С вами был Иван Жданов.

Автор: к.э.н. Жданов Иван Юрьевич