Расчет поправки за контроль при оценке пакетов акций российских компаний

Александр Жигло, директор департамента оценки ООО «ФБК»

Виталий Устименко, старший эксперт департамента оценки ООО «ФБК»

Анна Стекольщикова, ассистент департамента оценки ООО «ФБК»

Поправка (премия) за контроль является одним из весьма существенных вопросов оценки бизнеса, и вместе с тем методы ее определения в российских условиях развиты пока крайне слабо. В данной статье предлагается один из возможных вариантов такого расчета, который может быть использован практикующими оценщиками.

Для расчета рыночной стоимости пакета акций (доли в собственном капитале) компании в процессе оценки бизнеса при переходе от стоимости всего собственного капитала к стоимости конкретного пакета используются поправки, которые позволяют учесть особенности бизнеса. Обычно оценщиком принимаются во внимание такие факторы, как размер оцениваемого пакета акций (доли в уставном капитале), ликвидность акций и степень контроля, присущая оцениваемому пакету.

Премия за контроль представляет собой дополнительную стоимость, присущую определенной доле собственности, возникающую из-за наличия дополнительных полномочий по управлению компанией. В дальнейшем в исследовании будет использоваться термин «поправка за контроль» для обобщения понятий «премия за контроль» и «скидка на неконтрольный характер пакета».

Существует несколько факторов, влияющих на уровень контроля:

В большинстве исследований российских оценщиков, посвященных расчету поправки за контроль, описаны алгоритмы определения поправок на основе анализа структуры акционерного капитала (см., например, [3—6]). В целом в практике российской оценки бизнеса поправки за контроль определяют, как правило, несколькими методами:

1. Экспертно. На основе субъективного мнения оценщика или анализа структуры акционерного капитала.

2. Нормативно. На основе постановления Правительства РФ от 31 мая 2002 г. № 369. «Об утверждении правил определения нормативной цены подлежащего приватизации государственного и муниципального имущества».

3. Статистически. Этот метод подразумевает изучение и обобщение информации о реальных сделках с акциями компаний за определенный период.

Экспертный метод не является достаточно достоверным, поскольку расчет поправки полностью зависит от профессионализма оценщика.

Постановление Правительства РФ № 369 предназначено для конкретных целей – определения стоимости пакетов акций государственных предприятий, подлежащих приватизации. Таким образом, прямое использование коэффициентов, указанных в постановлении, в рамках оценки рыночной стоимости бизнеса некорректно. Однако их значения являются ориентиром для оценщика.

Статистический метод определения поправки за контроль основан на эмпирических данных о сделках с пакетами акций компаний, поэтому является наиболее точным. В зарубежной практике средние показатели премий за контроль публикуются в различных изданиях, в частности в ежегодном статистическом обзоре слияний компаний Mergerstat Review. Однако непосредственное, нескорректированное применение результатов исследований компании Mergerstat для оценки российских предприятий представляется достаточно спорным. Использование поправок за контроль, рассчитанных на основе анализа внутреннего российского рынка, является предпочтительным, хотя и требует наличия большого объема достоверной информации.

Специалистами ООО «ФБК» было проведено исследование, направленное на определение поправок за контроль в процессе оценки бизнеса российских компаний с использованием данных фондового рынка. Объектом исследования являлась рыночная премия за контроль, уплачиваемая при покупке акций, не учитывающая инвестиционный характер сделок и эффект распределения собственности.

Для анализа были использованы следующие источники информации:

— котировки, данные о сделках с акциями на российском фондовом рынке. В ходе исследования использовались данные фондовых бирж РТС и ММВБ (www.rts.ru; www.micex.ru);

— собственная база данных компании «ФБК» по сделкам с акциями российских компаний за 1999—2005 гг.;

— информация о российских компаниях, акции которых являлись объектом сделки (информационные сайты www.finam.ru, www.skrin.ru; Интернет-сайты по слияниям и поглощениям компаний www.ma-journal.ru, www.mergers.ru; новости агентства AK&M, газет «Ведомости» и «Реформа»).

Для целей исследования было изучено более 1500 сделок базы данных компании «ФБК». Из эмитентов, пакеты акций которых стали объектами сделок за период с 1999 по 2005 г., на фондовом рынке котируются акции 98 компаний. Из сделок с котируемыми акциями были исключены:

— объявленные, но не завершенные сделки;

— сделки с пакетами акций, по которым в период продажи не устанавливались котировки из-за отсутствия торгов на фондовом рынке;

— сделки, по которым не было официально подтвержденных данных о сумме сделки и количестве проданных акций;

— сделки, в которых стоимость пакета устанавливалась в соответствии с текущими рыночными ценами акций компании на фондовом рынке.

Таким образом, в целях исследования было отобрано 44 сделки.

Разница между ценой, по которой была продана 1 акция в составе пакета, и ценой продажи акции на фондовом рынке до того, как рынок отреагировал на данную сделку, составляет дополнительную стоимость, которую уплатил покупатель за возможность принимать участие в управлении компанией. Расчет данных отношений осуществлялся с учетом следующих факторов:

1. Котировки акций для расчета отношений устанавливались на дату, предшествующую моменту поступления информации о сделке на фондовый рынок и формированию реакции рынка на сделку. При наличии официального объявления о сделке расчетная дата фиксировалась за день до такого объявления, в случае, если официального объявления о сделке не последовало, – в период, предшествующий общему изменению средней котировки данной акции на фондовом рынке.

2. При наличии информации по котировкам в РТС и на ММВБ отношение рассчитывалось как средневзвешенное значение в зависимости от количества сделок по данной бумаге на биржах на установленную дату.

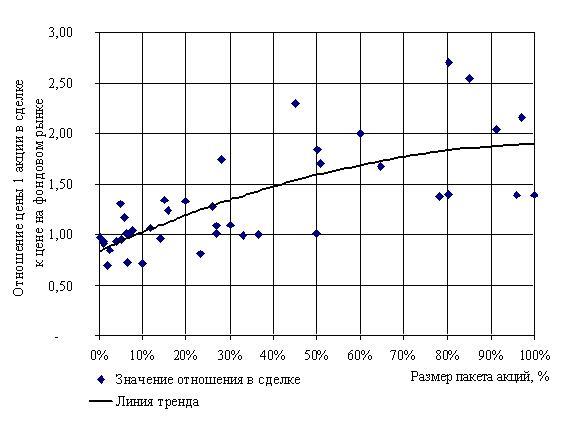

Результаты анализа полученных отношений позволили сделать некоторые выводы. Так, между размером продаваемого пакета акций и величиной премии, уплаченной покупателем сверх рыночной цены 1 акции данной компании на фондовом рынке, существует взаимосвязь. Зависимость между отношением цены акции в сделке к рыночной цене той же акции на фондовом рынке (О1) и размером проданного в данной сделке пакета представлена на рисунке.

Линия тренда на графике позволяет проследить основную закономерность: чем больше размер проданного пакета, тем больше значение относительного выражения премии. Здесь необходимо сразу же оговориться, что построение подобной линии тренда является заметным упрощением ситуации. Авторы отдают себе отчет в том, что точность построения этой линии сильно зависит от количества анализируемых сделок и других сопутствующих факторов. Мы не ставили перед собой задачу вывести какое-либо универсальное уравнение, наша цель была в демонстрации подхода к определению самой поправки за контроль.

Важно также отметить (хотя это является предметом отдельного исследования), что зависимость между О1 и размером пакета, скорее всего, не может быть представлена в виде непрерывной функции. Существуют как минимум многочисленные точки перегиба, скорее всего, точки разрыва этой функции, соответствующие качественным изменениям объема прав акционера при достижении той или иной величины пакета. Для иллюстрации этого тезиса приведем лишь один пример. Инвестору предлагают три варианта пакета акций одной и той же компании: 25%, 25% + 1 акция, 25% + 2 акции. Конечно, у каждого отдельного инвестора могут быть свои цели, но в общем случае наибольшей предельной полезностью обладает пакет в 25% + 1 акция, поскольку в отличие от первого варианта приобретается существенно больше прав, а в отличие от второго «в нагрузку» не приобретается дополнительная акция. Таким образом очевидно, что О1 во втором случае будет существенно выше, чем в первом. А основная проблема лежит в прогнозировании динамики О1 после преодоления этой и аналогичных границ.

В проведенном нами исследовании минимальное значение О1 составляет 0,70 для 2,1%-ного пакета акций ОАО «Авиакомпания «ЮТэйр», максимальное значение – 2,70 для 80,36%-ного пакета акций ОАО «Акрихин». Разброс между значениями данных коэффициентов является существенным, что обусловлено наличием, помимо степени контроля, других факторов, влияющих на соотношение (распределение акционерного капитала, инвестиционный характер сделок и др.). Влияние этих факторов в проведенном исследовании не учитывалось.

Соотношение размера проданного пакета и премии сверх рыночной цены акции на фондовом рынке

В целях анализа все сделки были разбиты на 5 групп по размерам пакетов акций в соответствии с законодательным определением прав акционеров (*).

Исходя из средних значений О1 был рассчитан коэффициент контроля.

Коэффициент контроля показывает, во сколько раз значение О1 в данном пакете меньше, чем в пакете, дающем абсолютный контроль над предприятием. Для упрощения расчета коэффициент контроля для пакета акций от 75 до 100% принимается равным 1. Другие коэффициенты контроля рассчитаны путем сопоставления средних значений О1 по каждой группе со средним значением О1 в группе от 75 до 100% (1,88), принятым за 1.

Диапазон значений О1 для анализируемых компаний, средние значения данного показателя и коэффициенты контроля, сгруппированные по величине пакета, представлены в таблице.

Средние коэффициенты контроля и премии, сгруппированные по размерам пакетов акций

Среднее значение отношения цены акции в сделке к цене акции на фондовом рынке

Корректировки на неконтрольный характер пакета акций (Adjustments for non-controlling interests)

Лекаркина Надежда Константиновна

Заместитель директора ООО «ЦЭПЭС»

Главный редактор

Экономического научного журнала

«Оценка инвестиций»

ученая степень – кандидат экономических наук

адрес электронной почты – lnk@esm-invest.com

Аннотация. В статье приведены обобщенные результаты исследования по определению корректировок стоимости акций (долей) в пакетах различного размера. Особое внимание уделяется скидкам на неконтрольный характер пакета акций.

Ключевые слова: акции, оценка акций, контрольный пакет, неконтрольный пакет, скидки за неконтрольный характер пакета акций, надбавки за контрольный характер пакета акций.

Abstract. The article summarizes the results of a study on determining share price adjustments in packages of various sizes. Special attention is paid to discounts on the non-controlling nature of the stake.

Keywords: shares, valuation of shares, controlling interest, non-controlling interest, discounts for the non-controlling nature of the block of shares, premiums for the controlling nature of the block of shares.

КОРРЕКТИРОВКИ НА НЕКОНТРОЛЬНЫЙ ХАРАКТЕР ПАКЕТА АКЦИЙ

ADJUSTMENTS FOR NON-CONTROLLING INTERESTS

Права участников и акционеров устанавливают и защищают несколько нормативно-правовых документов, основные из которых — Федеральный закон от 08.02.98 г. № 14-ФЗ «Об обществах с ограниченной ответственностью» (с последними изменениями, внесенными Федеральными законами от 07.04.2020 N 115-ФЗ) и Федеральный закон от 26.12.95 г. № 208-ФЗ «Об акционерных обществах» с изменениями и дополнениями последние изменения от 07.04.2020 N 115-ФЗ).

На практике права участников изложены в концентрированном виде в уставе общества — документе, подробно и последовательно регламентирующем права акционеров.

Различается оценка всей компании целиком, контрольных, блокирующих и миноритарных долей в ней. Стопроцентный контроль над бизнесом всегда дает инвестору больше возможностей, чем владение его отдельным паем или акцией. Поэтому каждая акция в рамках стопроцентного пакета всегда стоит дороже, чем, когда она продается в составе более мелкой доли. Элементы контроля, ответственные за превышение стоимости контрольного пакета акций (доли) над миноритарным пакетом акций (долей), включают в себя следующие права:

Отмечается устойчивая тенденция: чем крупнее пакет и чем больше количество имущественных и неимущественных прав дает обладание им, тем дороже он стоит.

По данным американского исследователя Луиджи Зингалеса, при продаже на фондовом рынке США даже неконтрольного пакета акций, дающего больше неимущественных прав и возможностей влиять на управление компанией, каждая ценная бумага стоит в среднем на 10,5% дороже, чем, когда она реализуется вне такого пакета.

С.В. Валдайцев в учебном пособии «Оценка бизнеса. Управление стоимостью предприятия.» предлагает принять поправку на неконтрольный характер пакета акций (пая) в размере 20-25%. Премия за контрольный характер пакета по его мнению составляет 30-40% (стр. 309).

Фрэнк Эванс и Дэвид Бишоп в издании «Оценка компании при слияниях и поглощениях» рассматривают миноритарную скидку в размере 21-26% и премию за контроль 30-40% (стр. 220).

Количество акций (% уставного капитала)

Скидки и надбавки при продаже российских пакетов акций. Оценка влияния привилегированных пакетов акций

к.т.н. Яскевич Е.Е.

В отчете по оценке пакета акций, основанном на применении нескольких подходов, оценщик должен принять 2 существенно влияющих на конечный результат решения:

Подходам к решению этих вопросов посвящена настоящая работа.

Актуальность затронутой тематики заставляет сконцентрировать в данной работе отдельные рекомендации по определению диапазонов и конкретных величин скидок и надбавок, а также методики определения этих величин. Рыночные данные по продажам российских пакетов акций конкретизируют оцениваемые величины скидок и надбавок. В работе рассматриваются отдельные аспекты, связанные с определением стоимости привилегированных пакетов акций.

Данная работа ориентирована на подготовленного специалиста оценщика, — поэтому общие пояснения применяющимся терминам и определениям не приводятся, а указываются источники информации, откуда они взяты.

1. Виды надбавок и скидок.

Виды надбавок и скидок:

Другие виды скидок: скидка на блокирование (для относительно больших миноритарных пакетов акций); скидка на потерю ключевой фигуры (например, наследство); скидка на структуру портфеля (для двух и более не совпадающих видов действий компаний) и т.п. /2/

2. Факторы, обуславливающие введение скидок и надбавок.

Существенный характер имеет учет возможности государственного регулирования (например, наличие «золотой акции»).

3. Условия применимости скидок и надбавок. Взаимовлияние скидок и надбавок

ВЗАИМОВЛИЯНИЕ

- т стоимости контрольного пакета акций) /2/.

4. Диапазоны скидок и надбавок по данным зарубежных источников информации.

По данным работы /2/

По данным работы /3/:

По данным «Mergerstat Review» /www.mergerstat.com/:

По данным работы /5, Украина/:

5. Диапазоны скидок и надбавок по данным отечественных источников информации

ПП РФ № 369 от 31.05.2002 г.

ОБ УТВЕРЖДЕНИИ ПРАВИЛ ОПРЕДЕЛЕНИЯ НОРМАТИВНОЙ ЦЕНЫ ПОДЛЕЖАЩЕГО ПРИВАТИЗАЦИИ ГОСУДАРСТВЕННОГО ИЛИ МУНИЦИПАЛЬНОГО ИМУЩЕСТВА

| Количество акций (процентов уставного капитала) | Коэффициент контроля |

| От 75 до 100 % | 1,0 (1) |

где:

Уа — удельный вес пакета акций;

О — общая стоимость предприятия (бизнеса) как 100 % мажоритарный пакет;

НА — стоимость неоперационных активов;

Кк — надбавка за контроль;

Кл — скидка за ликвидность;

Кп — скидка за иные факторы влияния.

Следует отметить, что формула (1) при наличии «ликвидных» неоперационных активов (НА) не отражает полностью взаимовлияния скидок и надбавок (потребуется определять Кл и Кп для этих активов), как отмечалось в вышеприведенных источниках информации, — поэтому иногда целесообразно при этих условиях применять формулу:

Са = Уа * [(О — НА)*(1 + Кк)*(1-Кл)*(1 — Кп) + НА] (2)

Са = Уа * О *(1 — Кк)*(1-Кл)*(1-Кп) (3)

где:

Кк — скидка за контроль (для удобства применения используется обозначение — идентичное надбавке за контроль);

Кл — скидка за ликвидность;

Кп — скидка за иные факторы влияния.

Для блокирующего пакета может быть применен промежуточный вариант, в зависимости от оперативного применения либо скидок, либо надбавок.

9. Исследования российского рынка акций.

Для проведения исследований анализировались данные по продаже российских пакетов некотируемых акций ОАО. Для анализа были использованы данные:

У автора имеются дополнительные данные (около 15 продаж), однако отсутствие информации по «чистоте» проведенных сделок не позволяет применять их для анализа.

Нижеприведенный график показывает общие тенденции изменений надбавок и скидок для проданных пакетов некотируемых акций ОАО.

Как видно из графика, мажоритарные пакеты имеют наибольшие надбавки при продажах пакетов, близких к контрольным. Миноритарные пакеты имеют скидки, имеющие тенденции увеличения пропорционально удельному весу пакетов.

Максимальная надбавка (72,9 %) зафиксирована при продаже 51 % — го пакета акций предприятия, относящегося к пищевой промышленности.

Минимальная скидка в 73,0 % зафиксирована при продаже 0,5 % — го пакета акций автотранспортного предприятия.

На графике зафиксирована неявная тенденция снижения скидок в области «блокирующих» пакетов (20…40 %). Тенденция может быть случайной (во всяком случае, она требует статистической проверки).

На основании полученных данных определены ориентировочные диапазоны надбавок и скидок для различных пакетов акций

В табл. 4 приведены наиболее вероятные диапазоны и средние значения надбавок и скидок для различных пакетов некотируемых акций ОАО

| ПАКЕТ | 0+ | 0,1 | 0,2 | 0,3 | 0,4 | 0,5- | 0,5+ | 0,6 | 0,7 | 0,8 | 0,9 |

| НАДБАВКА | — | — | — | — | — | — | + | + | + | + | + |

| Максимум | 0,73 | 0,58 | 0,39 | 0,22 | 0,04 | ||||||

| Среднее | 0,50 | 0,405 | 0,285 | 0,155 | 0,02 | ||||||

| Минимум | 0,27 | 0,23 | 0,18 | 0,09 | 0 | ||||||

| СКИДКА | + | + | + | + | + | + | — | — | — | — | — |

| Максимум | 0,75 | 0,48 | 0,36 | 0,29 | 0,25 | 0,19 | |||||

| Среднее | 0,615 | 0,40 | 0,26 | 0,185 | 0,145 | 0,095 | |||||

| Минимум | 0,48 | 0,32 | 0,16 | 0,08 | 0,04 | 0 |

10. Привилегированные и обыкновенные акции (подходы на основе выплаты дивидендов, сравнительные подходы, обобщения подходов).

Облигации, привилегированные и обыкновенные акции различаются последовательностью возмещения денежных средств (если предприятие ликвидировано, то в первую очередь погашается задолженность по облигациям, затем по привилегированным акциям и в последнюю — по обыкновенным акциям). Облигации дают право на гарантированные выплаты, привилегированные акции — на дивиденды (при наличии прибыли). Скидки на ликвидность, по своей величине, — меньше для облигаций, более высокие по привилегированным акциям и самые высокие — по обыкновенным /3/.

При изучении Устава предприятия и отчетов по эмиссии акций устанавливаются:

Рассмотрим общий случай и установим максимально возможную стоимость привилегированных акций при условии выплаты дивидендов только по привилегированным акциям в размере 10 % от ЧОД.

О = Оо + Оп (4)

где:

Оо — стоимость всех обыкновенных акций;

Оп — стоимость всех привилегированных акций.

Найдем стоимость Оп путем капитализации дивидендов:

Оп = 0,1*ЧОД / Кп.кап (5)

где:

Кп.кап. — коэффициент капитализации привилегированных акций

Максимальная стоимость привилегированной акции (Сп):

Сп = Оп / 0,25*N = 0,1*ЧОД / (Кп.кап.* 0,25* N) = 0,4*ЧОД / Кп.кап.* N (6)

где:

N — общее количество выпущенных акций.

Найдем общую стоимость предприятия путем капитализации денежного потока:

О = ДП / Ккап. (7)

где:

ДП — денежный поток для всего предприятия;

Ккап. — коэффициент капитализации для всего предприятия.

Определим стоимость всех обыкновенных акций:

Оо = О — Оп = ДП / Ккап. — 0,1*ЧОД / Кп.кап. (8)

Рассмотрим гипотетическую ситуацию, когда ДП = ЧОД:

Оо = ЧОД / Ккап. — 0,1*ЧОД / Кп.кап. = ЧОД*(1/ Ккап. — 0,1/ Кп.кап.) (9)

Определим стоимость обыкновенной акции Со:

Со = Оо/ 0,75* N = ЧОД*(1/ Ккап. — 0,1/ Кп.кап.) / 0,75*N = 1,33*ЧОД*(1/ Ккап. — 0,1/ Кп.кап.) / N (10)

Найдем соотношение между максимальной стоимостью привилегированной и стоимостью обыкновенной акции:

Сп/Со = (0,4*ЧОД / Кп.кап.* N) / (1,33*ЧОД*(1/ Ккап. — 0,1/ Кп.кап.) / N) = 0,3 / [ Кп.кап.*(1/Ккап. — 0,1/ Кп.кап.) = 0,3 / (Кп.кап./Ккап. — 0,1) (11)

Найдем цифровые выражения для соотношения «Сп / Со», принимая произвольные значения коэффициентов капитализации при выполнении следующего условия:

Ккап. > Кп.кап.

| Кп.кап./Ккап | 0,2 | 0,3 | 0,4 | 0,5 | 0,6 | 0,7 | 0,8 | 0,9 |

| Сп / Со | 3,00 | 1,50 | 1,00 | 0,75 | 0,60 | 0,50 | 0,43 | 0,38 |

В табл.5 приведены соотношения стоимостей обыкновенных акций и максимальных стоимостей привилегированных акций (при расходовании 0,1 ЧОД на выплату дивидендов только по привилегированным акциям ).

Рассмотрим ситуацию, когда на выплату дивидендов может расходоваться 0,1 ЧОД и общие дивиденды выплачиваются равномерно:

0,05 ЧОД — по привилегированным акциям;

0,05 ЧОД — по обыкновенным акциям.

Небольшие математические выкладки с измененными условиями в этом случае дают нам следующее выражение:

Сп/Со = 0,15 / (Кп.кап./Ккап. — 0,05) (12)

Найдем цифровые выражения для «Сп / Со», принимая произвольные значения коэффициентов капитализации при выполнении следующего условия:

Ккап. > Кп.кап.

| Кп.кап./Ккап | 0,2 | 0,3 | 0,4 | 0,5 | 0,6 | 0,7 | 0,8 | 0,9 |

| Сп / Со | 1,00 | 0,60 | 0,43 | 0,33 | 0,27 | 0,23 | 0,20 | 0,18 |

Рассмотрим часто встречающуюся ситуацию, когда дивиденды выплачиваются из расчета: дивиденды по обыкновенным акциям равны половине от дивидендов по привилегированным акциям, при этом на выплату дивидендов может расходоваться 0,1 ЧОД:

Несложные математические выкладки при соотношениях 25/75%% привилегированных и обыкновенных акций показывают, что в этом случае получается:

0,04 ЧОД — по привилегированным акциям;

0,06 ЧОД — по обыкновенным акциям.

Небольшие математические выкладки с измененными условиями в этом случае дают нам следующие выражения:

Сп/Со = 0,12 / (Кп.кап./Ккап. — 0,04) (13)

Найдем цифровые выражения для соотношения «Сп / Со», принимая произвольные значения коэффициентов капитализации при выполнении следующего условия:

Ккап. > Кп.кап.

| Кп.кап./Ккап | 0,2 | 0,3 | 0,4 | 0,5 | 0,6 | 0,7 | 0,8 | 0,9 |

| Сп / Со | 0,75 | 0,46 | 0,33 | 0,26 | 0,21 | 0,18 | 0,16 | 0,14 |

При производстве показательных расчетов автор намеренно сделал упрощения, которые не потребуются в процессе производства расчетов при работе над отчетом по оценке. Определим ориентировочно необходимые сведения, требующиеся для установления соотношения «Сп / Со»:

Автор считает, что сложности с определением отдельных параметров оперативно устранимы (например, в части определения Ккап., — могут быть применимы косвенные методы).

Нами рассмотрены соотношения «Сп / Со» на базе дивидендной политики предприятия (доходным подходом). Попытаемся осмыслить эти соотношения с точки зрения сравнительного подхода, опираясь на следующие положения:

Вероятно, в первом приближении, стоимость как обыкновенной, так и привилегированной акции может быть привязана к базовой стоимости акции:

По общему определению стоимость обыкновенной акции можно выразить в виде:

Со = Б*(1-Кок)*(1 — Кол) (14)

Стоимость привилегированной акции можно выразить в виде:

Сп = Б*(1-Кпк)*(1 — Кпл) (15)

где:

Б — базовая стоимость акции (определяется как общая стоимость предприятия «О», деленная на общее количество выпущенных акций «N»: Б = О / N );

Кок и Кпк — скидки за контроль к обыкновенным и привилегированным акциям;

Кол и Кпл — скидки за ликвидность к обыкновенным и привилегированным акциям.

Прочие скидки для упрощения расчетов — не учитываем.

Сп / Со = (1-Кпк)*(1 — Кпл) / (1-Кок)*(1 — Кол) (16)

Следует учесть, что при выплате дивидендов скидка Кпк — максимальная (как следует из табл.4, — 0,75), откуда имеем:

Сп / Со = 0,25*(1 — Кпл / (1-Кпк)*(1 — Кпл) (17)

В условиях невыплаты дивидендов по всем типам акций следует ориентироваться на формулу (16). В этих условиях коэффициенты контроля и ликвидности для привилегированных и обыкновенных акций могут быть близки, однако теоретически коэффициенты контроля и ликвидности по привилегированным акциям могут только приближаться к аналогичным коэффициентам по обыкновенным акциям. Равенство этих коэффициентов — маловероятно. В этой связи соотношения «Сп / Со» при доверительных вероятностях порядка 90…95 % могут располагаться в диапазоне 0,90…0,99. Иными словами: в большинстве случаев покупатели ценят обыкновенные акции выше привилегированных (это будет косвенно показано ниже при анализе стоимости предложений на покупку и продажу акций второго эшелона).

Попробуем приравнять стоимость привилегированной акции, определенную по доходному подходу (на основе выплат дивидендов) к стоимости привилегированной акции, определенной при сравнительном подходе на основе базовой стоимости

Рассмотрим, как было выше показано, три возможных варианта выплаты дивидендов:

Вариант 1 (максимальная стоимость привилегированной акции):

0,1 ЧОД — весь расходуется на дивиденды для привилегированных акций;

Вариант 2

0,05 ЧОД — выплаты дивидендов по привилегированным акциям;

0,05 ЧОД — выплаты дивидендов по обыкновенным акциям;

Вариант 3

0,04 ЧОД — выплаты дивидендов по привилегированным акциям;

0,06 ЧОД — выплаты дивидендов по обыкновенным акциям.

Приравниваем стоимости привилегированных акций:

Вариант 1:

0,4*ЧОД / Кп.кап.* N = (О/ N)* 0,25*(1 — Кпл) (18)

Кпл = 1 — 1,6* [ ЧОД / (О*Кп.кап.)] (19)

В первом приближении мы можем приравнять соотношение «ЧОД / О» к коэффициенту капитализации предприятия:

ЧОД / О = Ккап. (20)

Кпл = 1 — 1,6* (Ккап. / Кп.кап.) (20)

Аналогичные выкладки для варианта 2 приводят к выражению:

Кпл = 1 — 0,8* (Ккап. / Кп.кап.) (21)

Аналогичные выкладки для варианта 3 приводят к выражению:

Кпл = 1 — 0,64* (Ккап. / Кп.кап.) (22)

В табл.8 определены величины «Кпл» при проигрывании ситуаций с различными соотношениями «Кп.кап./Ккап».

| Варианты (№) | Кп.кап./Ккап | 0,2 | 0,3 | 0,4 | 0,5 | 0,6 | 0,7 | 0,8 | 0,9 |

| 1 | Кпл | — 7,00 | — 4,33 | — 3,00 | — 2,20 | — 1,67 | — 1,28 | — 1,00 | — 0,77 |

| 2 | Кпл | — 3,00 | — 1,67 | — 1,00 | — 0,60 | — 0,33 | — 0,14 | 0 | 0,11 |

| 3 | Кпл | — 2,20 | — 1,13 | — 0,60 | — 0,28 | — 0,07 | 0,09 | 0,20 | 0,33 |

Из табл.8 следует вывод:

При выплате дивидендов по привилегированным и обыкновенным акциям при различных соотношениях «Кп.кап./Ккап» могут иметь место для привилегированных акций как скидки на ликвидность (в табл.8 — со знаком «+»), так и надбавки (в табл.8 — со знаком «-«). При этом вероятность появления надбавок тем выше, чем больше удельный вес ЧОД, расходуемый на выплату дивидендов по привилегированным акциям. В нашем случае надбавки и скидки рассматриваются применительно к базовой стоимости акции.

Частично ответ на этот вопрос мы можем получить при анализе рынка купли — продажи акций второго эшелона.

11. Акции второго эшелона. Разница в стоимости привилегированных и обыкновенных акций

Рассматривая котировки акций второго эшелона на базе сайтов Интернет (http://www.nqs.ru/ и т.п.), при выплате дивидендов как по привилегированным, так и по обыкновенным акциям, мы видим разницу между стоимостью этих акций.

В табл.9 приведены отдельные сведения по соотношениям «Сп / Со» для различных отраслей.

| Отрасль | Сп / Со Предложения | ||||||

| покупка | Среднее | Продажа | |||||

| Кол-во | Среднее | Коэф. вариации | Кол-во | Среднее | Коэф. вариации | ||

| Нефтяная | 21 | 0,53 | 0,24 | 0,58 | 5 | 0,63 | 0,26 |

| Газовая | 7 | 0,81 | 0,26 | 0,79 | 4 | 0,77 | 0,24 |

| Энергетика | 6 | 0,50 | 0,34 | 0,62 | 7 | 0,76 | 0,20 |

| Банковское дело | 5 | 0,84 | 0,36 | — | 0 | — | — |

| Связь | 12 | 0,51 | 0,19 | 0,58 | 8 | 0,66 | 0,49 |

| Металлургия | 3 | 0,91 | — | — | 0 | — | — |

| Автомобильная | 1 | 0,40 | 0,49 | 1 | 0,58 | — | |

| Химическая | 0 | — | — | 1 | 0,44 | — | |

Рассмотрим, что-же можно почерпнуть из этой разницы:

1). Средние величины соотношений «Сп / Со» по предложениям к продаже находятся выше средних величин по предложениям к покупке:

2). Наибольшие значения соотношений «Сп / Со» зафиксированы для предложений на покупку в отраслях, связанных с банковским делом (0,84) и металлургией (0,94).Следует отметить, что в этих отраслях отдельные предложения имели соотношения «Сп / Со» на уровнях,превышающих 1,0. Это может служить косвенной характеристикой следующих параметров:

3). Средние величины соотношений «Сп / Со», найденные по осреднению спроса и предложения в вышеуказанных отраслях, находятся в диапазоне 0,49…0,79. В большинстве случаев для рассматриваемых отраслей стоимость привилегированной акции — ниже стоимости обыкновенной.

1). Виды скидок и надбавок:

2). Для практикующих оценщиков на базе рынка продаж некотируемых пакетов акций ОАО определены на графике тенденции изменения скидок и надбавок. В табл. 4 приведены наиболее вероятные диапазоны и средние значения общих надбавок и скидок для различных пакетов некотируемых акций ОАО.

3). При выплате дивидендов по определенным типам акций необходимыми параметрами, требующимися для установления соотношения между стоимостью привилегированной о обыкновенной акциями являются:

Необходимые расчетные формулы для установления этого соотношения приведены в тексте.

4). При отсутствии выплат дивидендов по всем типам акций для расчетов соотношений между привилегированными и обыкновенными акциями предлагается ориентироваться на формулу (16). Расчетные соотношения «Сп / Со» при доверительных вероятностях порядка 90…95 % могут ориентировочно располагаться в диапазоне 0,90…0,99.

5). Нормативные коэффициенты контроля, приведенные в Приложении №1 к ПП РФ № 369 от 31.05.2002 г. показывают: