Стоит ли покупать акции российских ритейлеров: X5 Retail Group, «Магнит», «Лента»

Компании-ритейлеры занимаются розничной продажей товаров или услуг. На Московской бирже торгуются акции трех крупнейших ритейлеров страны:

X5 Retail Group. Владеет торговыми сетями «Пятерочка», «Перекресток», «Карусель» – всего 14 300 магазинов.

«Магнит». Крупнейшая продуктовая сеть по количеству магазинов – 18 399 торговых точек в 2 976 населенных пунктах.

«Лента». Крупнейшая сеть гипермаркетов в России – 245 гипермаркетов и 135 супермаркетов.

Сравниваем финансовые показатели: стоимость акций за пять лет

Динамика котировок акций, история дивидендных выплат и другие ключевые показатели позволяют оценить, насколько выгодно вкладывать деньги в ценные бумаги российских ритейлеров и насколько рентабелен бизнес. Стоимость акций указана по состоянию на конец года.

Листинг ГДР X5 Retail Group на Мосбирже прошел 1 февраля 2018 года. Акции компании торгуются на Лондонской фондовой бирже, поэтому цена на графике указана в долларах. По сравнению с 2014 годом акции подорожали в два раза, но в 2018-м котировки просели на 34%.

Акции «Магнита» в крутом пике с 2015-го. За четыре года их стоимость снизилась почти в три раза.

Глобальные депозитарные расписки «Ленты» – аналог акций – торгуются на Московской и Лондонской биржах. На графике указана цена расписки на Мосбирже. Как и у «Магнита», ценные бумаги «Ленты» не растут уже четыре года подряд.

Дивиденды

По итогам 2018 года «Магнит» и X5 попали в число крупнейших компаний с высокими дивидендами – доходность 8% и 5,5% соответственно. «Лента» дивиденды не выплачивала. Для сравнения – дивдоходность Сбербанка – 10%, «Северстали» – 14%, «Сургутнефтегаза» – 15%.

2014

2015

2016

2017

2018

Дивиденды на акцию, рублей

«Магнит»

Рентабельность бизнеса

Показатель P/E. Отношение капитализации к чистой прибыли. Чем меньше показатель, тем сильнее недооценена компания. Среди ритейлеров самый низкий показатель у «Магнита» – 11,2. Для сравнения, P/E у ВТБ и Сбербанка 2,61 и 4,81 соответственно.

Если сравнивать с банковским сектором, показатели рентабельности у ритейлеров невысокие. ROE Сбербанка за 2018 год 23,1%, а у Тинькофф Банка 74,7%.

Выручка сетей растет, когда увеличиваются торговые площади, число покупателей и средний чек. Сейчас компании растут в основном за счет увеличения площади, а доходы россиян сокращаются из года в год.

Заработная плата в 2019 году самая низкая с июля 2016-го. Покупательская способность падает, средний размер покупки снижается.

Экономическая ситуация в стране давит на котировки ритейлеров. Акции компаний не растут, дивиденды невысокие. Поэтому мы не видим причин вкладываться в ценные бумаги российских торговых сетей.

Если вы не согласны с данными условиями, немедленно покиньте Сайт и не используйте размещенную на нем информацию.

Какие ретейлеры выиграют от роста цен: X5, «Магнит» или «Лента»

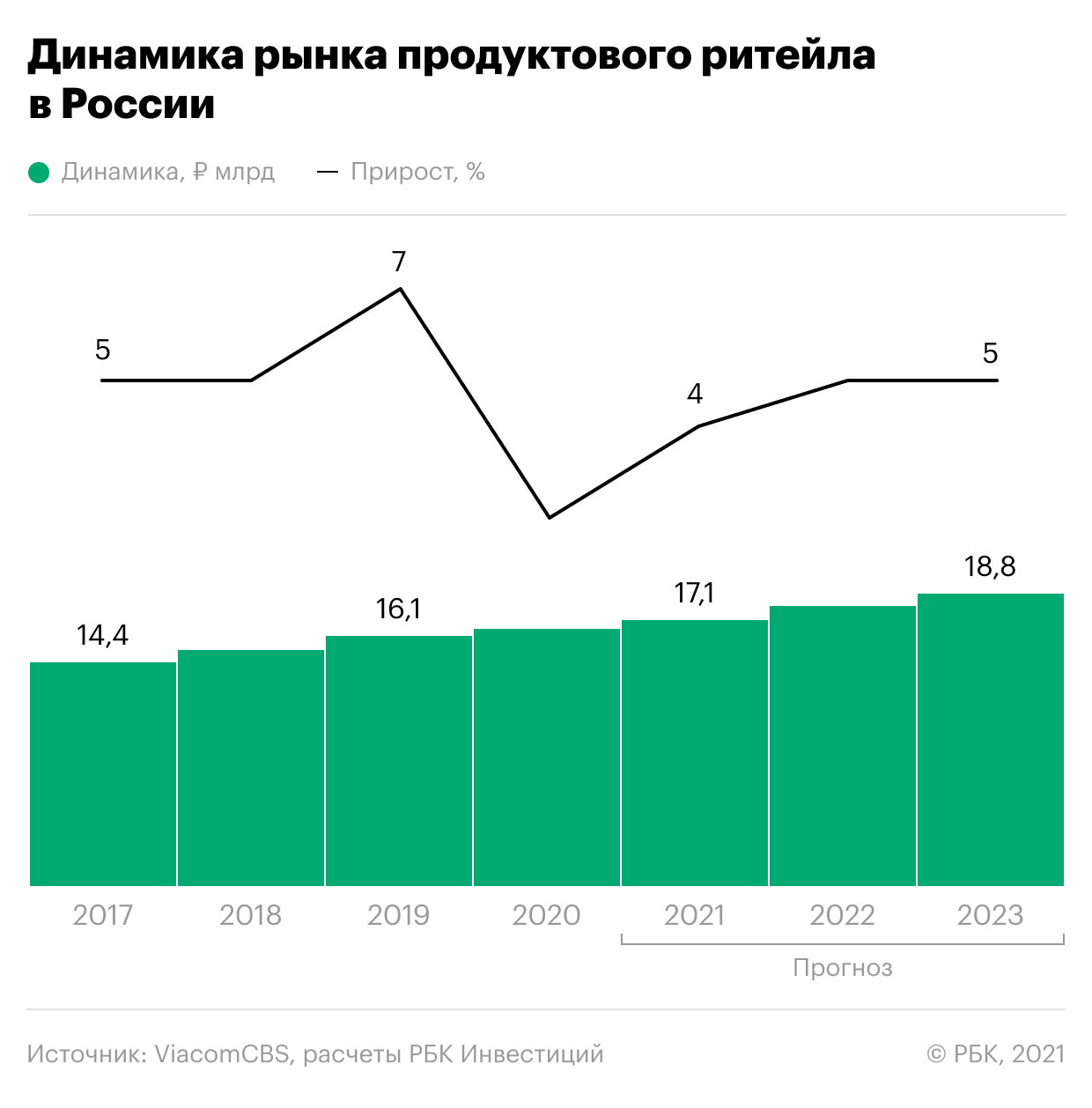

Внимание инвесторов к российскому рынку продуктового ретейла обусловлено самим масштабом сектора. Объем рынка за последний год оказался почти ₽17 трлн. Согласно исследованию Infoline, с учетом онлайн-сегмента объем рынка вырастет к 2023 году до ₽18,8 трлн. Стоит отметить, что динамика снижается, и на текущий момент прирост составляет всего 4–5% в год. Это означает, что компании не ожидают роста реального потребления. Их волнует сокращение доходов населения как в ближайший год, так и в перспективе следующих трех лет.

Инфляция — основной драйвер роста

Несмотря на органический рост бизнеса и финансовых показателей food-ретейлеров, важным фактором развития остается инфляция, которая неразрывно связана с сектором. Это происходит за счет того, что продуктовая инфляция «перекладывается на полку» и плечи покупателей, тем самым поднимая уровень продаж. Средний показатель прироста индекса потребительских цен в 2020 году составил 3,2%. Также ожидается, что темпы роста сохранятся на текущем уровне и окажут позитивный эффект на выручку. Крупным ретейлерам нужна здоровая инфляция, в связи с чем они пытаются сдержать рост цен, соблюдая антимонопольное законодательство, но по-прежнему являются бенефициарами такого роста.

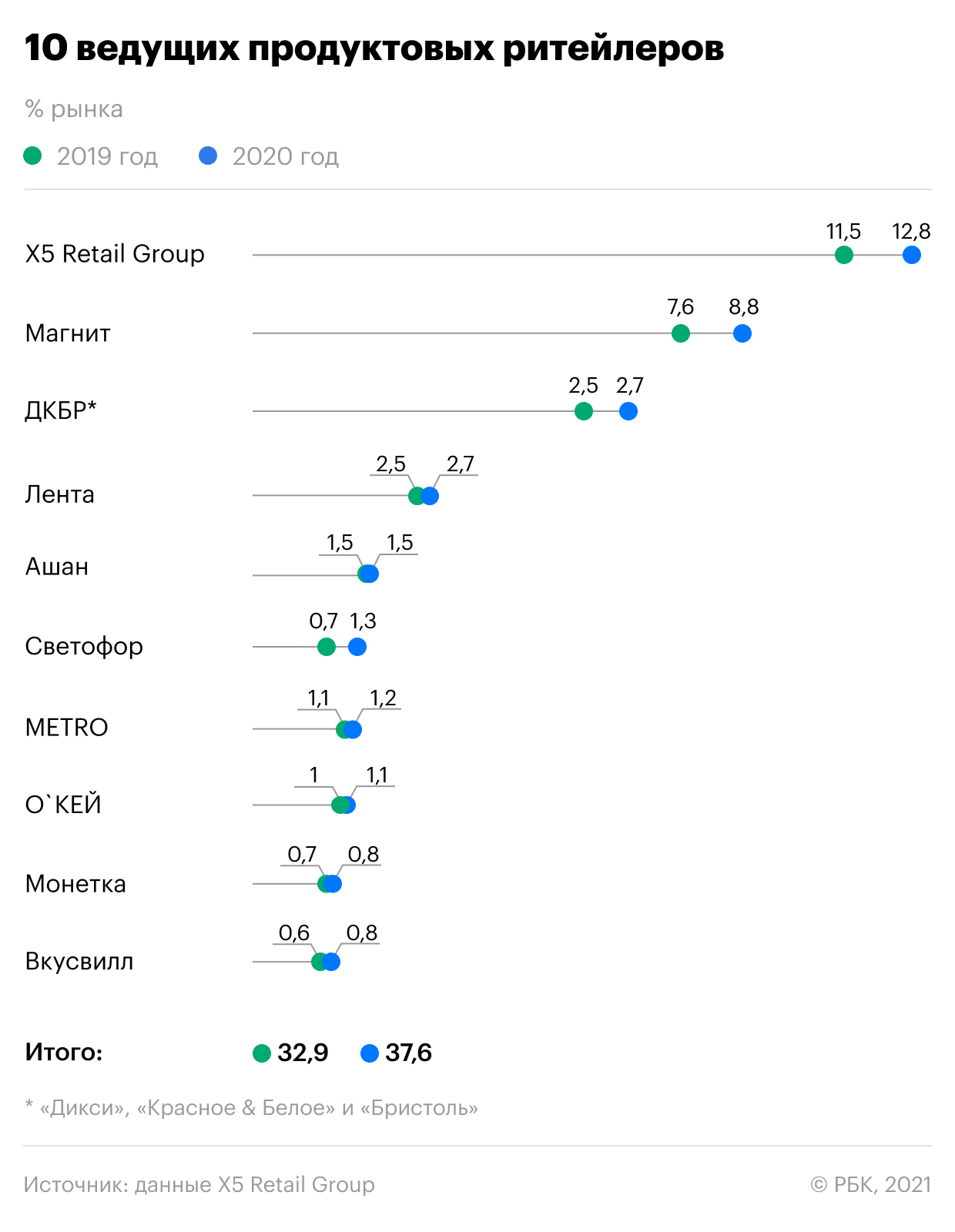

Согласно антимонопольному законодательству, доля рынка на одного ретейлера не должна превышать 25% от общего объема в отдельно взятом регионе. Если более мелким игрокам еще далеко до этих значений, то лидеры роста уже столкнулись с проблемой в некоторых регионах. Однако рынок продуктового ретейла еще имеет запас роста. Так, X5 Retail Group на конец 2020 года занимала долю рынка в 12,8%, а ближайший преследователь «Магнит» — лишь 8,8%. На их фоне даже кратный рост до 1,3% того же «Светофора» выглядит весьма скромным.

Фокус на онлайн-продажи

Пандемия внесла свои коррективы в деятельность food-ретейлеров и дала толчок к развитию онлайн-продаж. Согласно данным Data Insight, объем российского рынка интернет-торговли вырос на 57% только за 2020 год — до ₽2,7 трлн. При этом наибольший рост был отмечен в категории продуктов питания. Население стало активно использовать онлайн-каналы для приобретения продовольственных товаров. После взрывного роста онлайн-продаж в 2020 году динамика естественно замедлится, но рост сегмента неизбежен. К 2030 году ожидается, что его доля на рынке составит около 10,1%.

В настоящее время «Пятерочка» занимает 12,6% рынка e-grocery (онлайн-продажа товаров повседневного спроса) и за ближайшие три года планирует увеличить эту долю до 21%. Также стоит отметить растущее присутствие на рынке высокотехнологичных компаний. «Сбермаркет», «Яндекс.Лавка» и «Самокат» показали наибольший прирост. Тут нужно выделить «ВкусВилл», который вышел на третье место по итогам первого полугодия 2021 года.

Проблемы онлайн-сегмента связаны с низкой маржинальностью продаж. Дополнительные расходы на доставку способны снизить рентабельность направления. Однако компании развивают онлайн-продажи, скорее, для покрытия интересов своих клиентов в условиях пандемии и развития омниканальных стратегий. Прибыль уходит в таком случае на второй план. По данным исследовательской платформы NielsenIQ, даже сами компании не ожидают скорого возврата инвестиций от онлайн-направления.

Далее давайте поговорим о трех наиболее крупных представителях сектора, акции которых в данный момент доступны частным инвесторам.

Номером один на российском рынке продуктового ретейла и онлайн-торговли продуктами питания является X5 Retail Group. Компания занимает долю в 12,8% от всего рынка и продолжает расти. Уверенно прибавляют и ее финансовые показатели: выручка за последние пять лет выросла на 91% и только на 10% за девять месяцев 2021 года.

Самым высокомаржинальным сегментом остаются магазины «Пятерочка», которые демонстрируют высокую эффективность. Сегмент гипермаркетов «Карусель» находится в процессе трансформации. Компания продолжает тренд на выход из этого бизнеса. Чего не скажешь о развитии сети жестких дискаунтеров «Чижик», на которую у руководства большие планы.

Ритейл во II квартале. Удержит ли X5 лидерские позиции и почему не растет Лента

Большинство российских ритейлеров, за исключением Fix Price, уже представили операционные отчеты за II квартал 2021 г., что позволяет провести сравнительный анализ. Рассмотрим актуальные тренды, выделим лидеров и аутсайдеров.

Во II квартале на рост выручки продуктовых ритейлеров оказывала влияние высокая база 2020 г., когда из-за пандемии резко выросла активность российских потребителей, традиционно склонных к накоплению продовольственных запасов в периоды неопределенности. Однако почти все компании ускорились, несмотря на этот фактор.

Как видно из диаграммы, хуже всего обстоят дела у Ленты. После всплеска в 2020 г. темпы роста выручки вернулись к уровням конца 2019 г., которые уже тогда не внушали инвесторам оптимизма. Традиционно, снижение связано с падением доходов в гипермаркетах, на которые приходится 90% бизнеса компании. Выручка супермаркетов выросла очень скромно — всего на 1% исключительно за счет роста торговой сети. Сопоставимые продажи в супермаркетах сократились на 5,2%.

В комментариях к отчету менеджмент Ленты указал на предпринятые шаги по расширению присутствия в сегменте магазинов «у дома», чтобы поддержать рост выручки. Это долгосрочная история, в которой компании придется конкурировать с лидерами рынка X5 и Магнитом. Оценить успехи можно будет не ранее 2022 г., поэтому сейчас можно констатировать лишь тот факт, что при сохранении текущих реалий Лента может постепенно терять долю рынка в пользу конкурентов.

Лидерами по росту выручки остаются М.Видео и Детский Мир с наибольшей долей онлайн-продаж (68% и 28% соответственно). Однако здесь необходимо отметить, что II квартал 2020 г. для обеих компаний был довольно слабым, так что внушительный рост по большей части обусловлен низкой базой.

В поквартальном сравнении выручка Детского Мира выросла на 5%, а М.Видео — сократилась на 13,1%. Поквартальное снижение результатов М.Видео наблюдается уже второй квартал подряд, причем как в оффлайн, так и в онлайн-сегменте. Однако это эффект сезонности, который наблюдается из года в год.

Тенденция к замедлению онлайн-продаж характерна для всех представителей сектора. Пандемийный скачок оказался позади, и снижение темпов роста выглядит вполне логичным.

Рост электронной коммерции в поквартальном выражении оказался довольно слабым у всех, кроме Ленты и Детского Мира.

Магнит начал развитие сегмента только во II полугодии 2020 г., поэтому ограничился публикацией экстраполированной годовой выручкой (run rate) на уровне 7,8 млрд руб. По итогам I квартала Магнит оценивал показатель на уровне 4,1 млрд руб.

В целом по сектору влияние ключевых факторов на выручку распределилось следующим образом.

Самые сбалансированные показатели, как и в прошлом квартале, показал Детский Мир. Ритейлер расширяет торговую сеть, демонстрирует высокий рост сопоставимых продаж и наращивает онлайн-бизнес.

X5 и Магнит, которые делят первое и второе место в продуктовом ритейле, также выглядят довольно неплохо. Темпы роста Магнита чуть ниже, что защищает лидерские позиции X5. Однако в III квартале у Магнита ожидается резкий скачок выручки, связанный с отражением в консолидированной отчетности результатов приобретенной сети Дикси. Это сузит разрыв между лидерами и даст Магниту шанс на опережение своего главного конкурента. Но для этого необходимо ускориться.

Примечательны результаты OKEY, темпы роста которого во II квартале подскочили до 6,1%. В основном, рост обеспечила сеть дискаунтеров «ДА!», на которую пришлось 19% от всей выручки. Рост продаж в дискаунтерах составил 21% за счет роста LFL-продаж на 6,8% и роста числа магазинов со 100 до 122. Как и в I квартале, OKEY был лидером по показателю выручки с 1 кв.м

Выводы

Аутсайдером во II квартале выступила Лента, которая пока не достигла успехов в том, чтобы обеспечить устойчивый рост. Компания активно работает над тем, чтобы зайти в сегмент магазинов «у дома». При этом на текущий момент сильную динамику показывают онлайн-продажи, которые также могли бы стать драйвером для роста. Удастся ли менеджменту реализовать этот потенциал — покажет будущее. На краткосрочном горизонте акции компании могут не пользоваться у инвесторов большим спросом.

Чуть лучшие результаты показывает OKEY за счет активного роста дискаунтеров. Выручка в сегменте растет двузначными темпами, перекрывая стагнирующие результаты гипермаркетов. Однако компания обладает внушительной долговой нагрузкой, которая сдерживает расширение сети и создает риски для устойчивости таких результатов.

X5 Group удерживает лидерские позиции в продуктовом ритейле, сохраняя более высокие темпы роста, чем Магнит. Результаты онлайн-коммерции во II квартале оказались практически идентичны I кварталу. Выделение онлайн-бизнеса в отдельную структуру с последующим IPO может стать хорошим драйвером для роста.

Наиболее стабильный и сбалансированный рост по-прежнему демонстрирует Детский Мир. В сочетании с высокими дивидендами это делает акции привлекательными для инвесторов, хотя мультипликаторы обычно учитывают этот фактор. На текущий момент акции снизились почти на 16% от годовых максимумов, что может быть интересной возможностью для покупок.

БКС Мир инвестиций

Последние новости

Рекомендованные новости

Итоги торгов. Нашли повод присоединиться к ралли мировых рынков

Первый российский ETF недвижимости: доходность, дивиденды, комиссии

Портфель российского инвестора из зарубежных бумаг

Самые упавшие российские акции 2021. Что с ними не так

Нефть vs омикрон. Рынок переоценивает риски

Почему снижаются Visa и Mastercard

Bloomberg: Новые санкции Запада против РФ могут коснуться обмена валют

Во имя святого кремния, или почему растут акции Intel

Адрес для вопросов и предложений по сайту: bcs-express@bcs.ru

* Материалы, представленные в данном разделе, не являются индивидуальными инвестиционными рекомендациями. Финансовые инструменты либо операции, упомянутые в данном разделе, могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Компания БКС» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном разделе.

Информация не может рассматриваться как публичная оферта, предложение или приглашение приобрести, или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски. Клиент также несет расходы на оплату брокерских и депозитарных услуг, подачи поручений по телефону, иные расходы, подлежащие оплате клиентом. Полный список тарифов ООО «Компания БКС» приведен в приложении № 11 к Регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС». Перед совершением сделок вам также необходимо ознакомиться с: уведомлением о рисках, связанных с осуществлением операций на рынке ценных бумаг; информацией о рисках клиента, связанных с совершением сделок с неполным покрытием, возникновением непокрытых позиций, временно непокрытых позиций; заявлением, раскрывающим риски, связанные с проведением операций на рынке фьючерсных контрактов, форвардных контрактов и опционов; декларацией о рисках, связанных с приобретением иностранных ценных бумаг.

Приведенная информация и мнения составлены на основе публичных источников, которые признаны надежными, однако за достоверность предоставленной информации ООО «Компания БКС» ответственности не несёт. Приведенная информация и мнения формируются различными экспертами, в том числе независимыми, и мнение по одной и той же ситуации может кардинально различаться даже среди экспертов БКС. Принимая во внимание вышесказанное, не следует полагаться исключительно на представленные материалы в ущерб проведению независимого анализа. ООО «Компания БКС» и её аффилированные лица и сотрудники не несут ответственности за использование данной информации, за прямой или косвенный ущерб, наступивший вследствие использования данной информации, а также за ее достоверность.

Коронавирусные волны не помеха, если в портфеле есть ритейлеры

В начале года, когда началась пандемия коронавируса, ритейлеры показали значительный рост финансовых и операционных показателей. Риски вокруг пандемии все еще сохраняются, а значит и акции ритейлеров в большей степени остаются привлекательными для покупки.

Разберем три крупнейших представителя отрасли: Магнит, X5 Retail Group и Лента.

Операционные и финансовые показатели

Лента не предоставляет финансовые результаты за каждый квартал, поэтому чистая прибыль, EBITDA и EBITDA Margin в разделе 9 месяцев 2020 г. указана за I полугодие 2020 г. Остальные данные актуальные.

Компания нарастила выручку в III квартале на 15,3% г/г до 486,6 млрд руб. благодаря росту сопоставимых (LFL) продаж на 6,9% и увеличению торговых площадей на 9,6% (вклад в выручку +8,5%) до 7 680 тыс. кв.м.

За 9 месяцев 2020 г. на фоне пандемии значительное улучшение розничной выручки наблюдается в сети магазинов у дома Пятерочка и супермаркетов Перекресток. В годовом выражении доходы выросли на 18,4% и 18,7% соответственно. Отрицательная динамика наблюдается у гипермаркетов Карусель, доходы которых упали почти в 2 раза. Однако на них приходится крайне малая доля продаж, поэтому снижение не является критичным для Группы.

Из-за пандемии также сократилась посещаемость магазинов, однако рост среднего чека компенсировал это снижение, что в итоге привело к увеличению LFL-продаж на 5,6%.

Магнит нарастил выручку на 11,9% до 383,2 млрд руб. в III квартале. Как и в случае X5, в 2020 г. снижается трафик, увеличивается средний чек, что в сумме приводит к росту LFL-продаж.

По итогам 9 месяцев 2020 г. все направления Магнита оказались прибыльными. Особенно выделим значительный рост розничной выручки в магазинах формата дрогери (+24% г/г). Больше всего выручки генерирует формат Магнит у дома.

Дрогери — формат магазинов, где реализуются непродовольственные потребительские товары: декор, косметика и др. У Магнита такие магазины называются Магнит Косметик.

Согласно данным Магнита, на III квартал 2020 г. компания занимает второе место по доле рынка в России, уступая X5. Лента в этом списке находится на четвертом месте.

Выручка Ленты выросла на 4% г/г до 104,3 млрд руб. в III квартале. Как и у конкурентов, LFL-трафик упал на фоне пандемии, но средний чек нивелировал потери, что привело к росту сопоставимых продаж на 3%.

Сегмент онлайн-продаж в III квартале вырос на 551% г/г до 1,3 млрд руб. Лента имеет небольшое количество супермаркетов, общая площадь которых составила 0,1 млн кв. м. Основным торговым форматом являются гипермаркеты — их площадь 1,3 млн кв. м. Отличительными особенностями Ленты на фоне конкурентов являются значительно меньшая торговая площадь и отсутствие магазинов «у дома».

Динамика результатов Магнит и X5 очень схожа, ее сложно сравнить с Лентой, так как акцент направлен на другой формат бизнеса, а масштабы в разы меньше.

Одной из объективных метрик сравнения ритейлеров является темп роста выручки. За последние четыре квартала (включая III квартал 2020 г.) темпы роста розничной выручки выше всего у X5, немного меньше у Магнита. Темпы роста выручки Ленты не превышают 1%.

О будущем

Исходя из результатов ритейлеров за 9 месяцев 2020 г., можно сделать вывод, что они хорошо справились с пандемией, показав рост финансовых показателей. При этом в условиях карантина начал активно развиваться онлайн-формат. Магнит в партнерстве с Яндекс.Еда и Delivery Club запустил экспресс-доставку продуктов. X5 и Лента также работают в направлении онлайн-сервисов. В долгосрочной перспективе это может стать драйвером роста для компаний. Однако сейчас доля доставок не является существенной.

Коронавирус не наносит значительного вреда ритейлерам. Компании показали свою устойчивость и эффективность работы, что характеризует их бизнес как один из сравнительно безопасных для инвестиций на фоне COVID-19.

В III квартале ограничительных мер стало меньше, при этом Магнит, X5 и Лента не показали ухудшения финансовых показателей. Из этого можно заключить: как бы ни обернулась ситуация с пандемией, ритейлеры смогут показать устойчивость и продолжить улучшать свои показатели.

По данным Росстата, индекс потребительских цен в сентябре 2020 г. значительно вырос. Продовольственная инфляция ускорилась. В краткосрочной перспективе это поддержит рост показателей ритейлеров.

Магнит в своей обновленной стратегии до 2023 г. планирует увеличить долю рынка с 11,5% (2019 г.) до 15%, далее — до 20% к 2030 г., при этом среднегодовой темп роста выручки (CAGR) составит 5,6%. Доля онлайн-рынка может составить 20%, а ее выручка — 5% от общего дохода к 2023 г.

По данным Магнита, на электронную коммерцию в России приходится менее 1% продаж продуктов питания. Пандемия дала толчок данной отрасли. X5 в своей последней презентации оценивает онлайн-рынок в 145 млрд руб. в 2020 г., а к 2023 г. он может вырасти до 605 млрд руб. Поэтому все компании развивают IT-составляющую своих услуг. Это выражается в создании мобильных приложений, гибкой структуре определения спроса, цен и товаров для промоакций. В совокупности это может положительно сказаться на росте выручки.

Сравнение

X5 оказался переоцененным по нескольким мультипликаторам — это говорит о том, что инвесторы высоко оценивают компанию. Самой недооцененной является Лента. В целом все компании находятся примерно на одном уровне, но имеют разный масштаб. Наиболее привлекательно выглядят акции X5 и Магнита, как самые устойчивые и быстрорастущие. Лента в этом плане отстает от конкурентов, но также является привлекательной бумагой для инвестиций на период пандемии.

Дивиденды

Лента не выплачивает дивиденды, а реинвестирует средства и сокращает долговую нагрузку. В I полугодии 2020 г. обязательства компании уменьшились на 27,9%, появился свободный денежный поток на сумму 1,5 млрд. В конце июля менеджмент заявил, что вопрос о дивидендах будет рассматриваться. Если будет принято положительное решение о дивидендах, это может стать сильным драйвером роста.

Согласно дивидендной политике X5 Retail Group, компания производит выплаты на сумму не менее 25% консолидированной чистой прибыли по МСФО. Руководство в первую очередь принимает решение на основе показателя Чистый долг/EBITDA, который не должен превышать 2x.

В 2020 г. дивидендная доходность составила 4,9%. С 2018 по 2020 гг. сумма дивидендов составляла 79,5 руб., 92,06 руб. и 110,47 руб. соответственно.

После публикации отчета за III квартал в компании сообщали, что она может увеличить дивиденды по итогам 2020 г., что является несомненным плюсом и драйвером роста акций. При текущих ценах дивидендная доходность может составить около 5,8%.

Магнит может выплачивать дивиденды за I квартал, I полугодие, 9 месяцев и за весь год. Выплата производится из прибыли по РСБУ. С 2018 г. сложилась практика выплаты дивидендов за 9 месяцев и за год. Дивидендная доходность в эти периоды составляла 8,1% и 8,3% соответственно, что выше, чем у X5 (учитывая возможное увеличение дивидендов).

Итоги

Коронавирус не оказал негативного влияния на ритейлеров. Все три компании показали рост финансовых результатов и получили дополнительный драйвер в будущем — развитие онлайн-торговли и экспресс-доставки. Лента может начать выплачивать дивиденды, что для инвесторов станет несомненным плюсом. В долгосрочной перспективе акции Ленты могут показать положительную динамику.

Ранее ритейлеры продемонстрировали рост операционных и финансовых показателей на фоне распространения пандемии. Сейчас, при сильном росте темпов заболеваемости, продуктовый ритейл также может остаться одним из наиболее устойчивых к последствиям COVID-19. Именно поэтому акции X5 и Магнита являются перспективными в портфеле в качестве «защитного» актива.

БКС Мир инвестиций

Последние новости

Рекомендованные новости

Итоги торгов. Нашли повод присоединиться к ралли мировых рынков

Первый российский ETF недвижимости: доходность, дивиденды, комиссии

Портфель российского инвестора из зарубежных бумаг

Самые упавшие российские акции 2021. Что с ними не так

Нефть vs омикрон. Рынок переоценивает риски

Почему снижаются Visa и Mastercard

Bloomberg: Новые санкции Запада против РФ могут коснуться обмена валют

Во имя святого кремния, или почему растут акции Intel

Адрес для вопросов и предложений по сайту: bcs-express@bcs.ru

* Материалы, представленные в данном разделе, не являются индивидуальными инвестиционными рекомендациями. Финансовые инструменты либо операции, упомянутые в данном разделе, могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Компания БКС» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном разделе.

Информация не может рассматриваться как публичная оферта, предложение или приглашение приобрести, или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски. Клиент также несет расходы на оплату брокерских и депозитарных услуг, подачи поручений по телефону, иные расходы, подлежащие оплате клиентом. Полный список тарифов ООО «Компания БКС» приведен в приложении № 11 к Регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС». Перед совершением сделок вам также необходимо ознакомиться с: уведомлением о рисках, связанных с осуществлением операций на рынке ценных бумаг; информацией о рисках клиента, связанных с совершением сделок с неполным покрытием, возникновением непокрытых позиций, временно непокрытых позиций; заявлением, раскрывающим риски, связанные с проведением операций на рынке фьючерсных контрактов, форвардных контрактов и опционов; декларацией о рисках, связанных с приобретением иностранных ценных бумаг.

Приведенная информация и мнения составлены на основе публичных источников, которые признаны надежными, однако за достоверность предоставленной информации ООО «Компания БКС» ответственности не несёт. Приведенная информация и мнения формируются различными экспертами, в том числе независимыми, и мнение по одной и той же ситуации может кардинально различаться даже среди экспертов БКС. Принимая во внимание вышесказанное, не следует полагаться исключительно на представленные материалы в ущерб проведению независимого анализа. ООО «Компания БКС» и её аффилированные лица и сотрудники не несут ответственности за использование данной информации, за прямой или косвенный ущерб, наступивший вследствие использования данной информации, а также за ее достоверность.