Что будет с акциями «Газпрома» в 2022 году. Прогнозы экспертов

Аналитики крупнейших инвесткомпаний ожидают, что в 2022 году акции «Газпрома» обновят исторический максимум стоимости на фоне благоприятной ситуации на рынке газа. Предыдущий рекорд был зафиксирован 6 октября, когда цена акций достигла отметки ₽397,6 за бумагу. С начала 2021 года котировки акций «Газпрома» выросли примерно на 60%, а за последние 12 месяцев бумаги газовой компании подорожали на 86% — с ₽182 в конце ноября 2020 года до ₽339 за бумагу на конец ноября 2021 года.

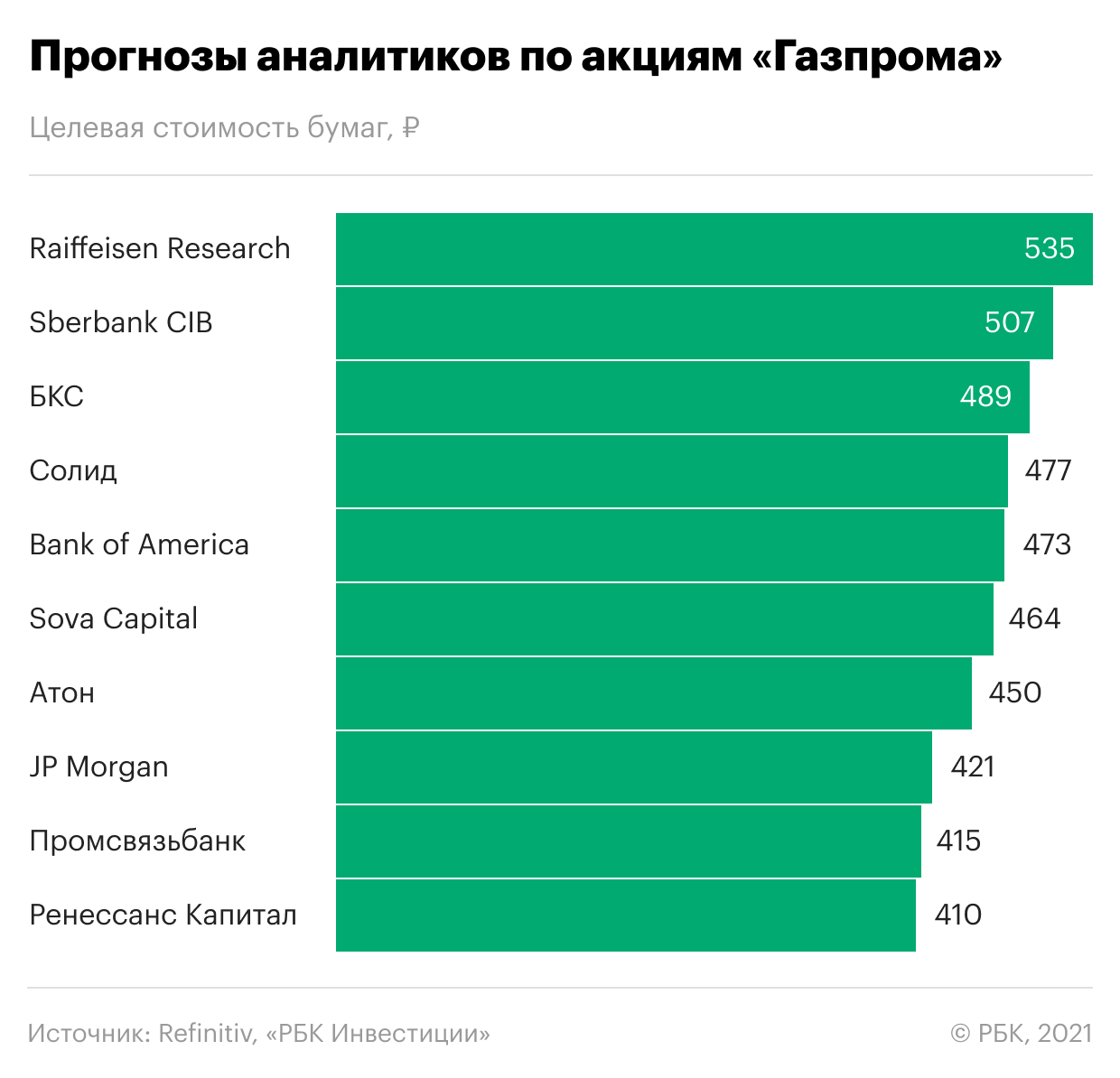

Несмотря на столь существенный рост, эксперты считают, что акции «Газпрома» все еще недооценены. Опрошенные Refinitiv аналитики, среди которых эксперты SberCIB, «Атона» и Raiffeisen Research, ожидают роста цены бумаг до ₽414 за акцию в ближайший год — то есть еще примерно на 22%. Среди опрошенных экспертов 11 рекомендуют покупку акций, а двое советуют держать бумаги в портфеле. Наибольший потенциал роста в бумагах «Газпрома» видят аналитики Raiffeisen Research — они оценивают справедливую стоимость акций газовой компании на уровне ₽535 в перспективе 12 месяцев.

В «Атоне» считают «Газпром» одним из фаворитов в сырьевом секторе и сохраняют позитивный взгляд на среднесрочные перспективы компании, учитывая кризис на европейском газовом рынке. В долгосрочной перспективе на рынке газа, скорее всего, сохранится дефицит из-за низких запасов и неопределенности вокруг поставок сырья в Европу, считает старший аналитик «Атона» Андрей Лобазов. По его мнению, рост цен на газ в 2021–2022 годах продолжится. «Газпром» выиграет от сильной макроэкономической конъюнктуры, а стоимость его акций может вырасти до ₽450 в перспективе ближайшего года, прогнозируют в «Атоне».

«Газпром» — лидер в рейтинге крупнейших компаний России РБК 500. Он занимается добычей, транспортировкой, хранением, переработкой и реализацией газа, газового конденсата и нефти, продажей газа в качестве моторного топлива, а также производством и продажей тепло- и электроэнергии. «Газпром» — лидер по добыче газа в стране. На него приходится 12% мировой и 68% российской добычи газа. По добыче нефти компания входит в четверку крупнейших производителей в России.

Сейчас компании принадлежит крупнейшая в мире газотранспортная система протяженностью 175,2 тыс. км. В сентябре 2021 года «Газпром» объявил о завершении строительства нового трубопровода «Северный поток — 2», который будет поставлять газ из России в Германию через морские территории России, ФРГ, Финляндии, Швеции и Дании.

Какую сумму выплатит «Газпром» в виде дивидендов

Одним из основных факторов привлекательности компании остается ее дивидендная политика, которая предусматривает выплату акционерам 50% от чистой прибыли по МСФО. По итогам 2020 года компания выплатила владельцам акций дивиденды в размере ₽297,1 млрд, по ₽12,55 на одну бумагу. Дивиденды стали третьими по величине за всю историю компании. Рекордные дивиденды в размере ₽16,61 на акцию компания направила акционерам по итогам 2018 года. На втором месте — выплаты за 2019 год, ₽15,24 на акцию.

АКЦИИ ГАЗПРОМА ПРОГНОЗ 2021, 2022

Прогноз курса акций Газпрома на ближайший месяц

Цена акции Газпрома по дням

| Дата | День | Мин | Цена | Макс |

| 09.12 | четверг | 328 | 338 | 348 |

| 10.12 | пятница | 317 | 327 | 337 |

| 13.12 | понедельник | 316 | 326 | 336 |

| 14.12 | вторник | 318 | 328 | 338 |

| 15.12 | среда | 326 | 336 | 346 |

| 16.12 | четверг | 323 | 333 | 343 |

| 17.12 | пятница | 336 | 346 | 356 |

| 20.12 | понедельник | 325 | 335 | 345 |

| 21.12 | вторник | 329 | 339 | 349 |

| 22.12 | среда | 328 | 338 | 348 |

| 23.12 | четверг | 338 | 348 | 358 |

| 24.12 | пятница | 325 | 335 | 345 |

| 27.12 | понедельник | 315 | 325 | 335 |

| 28.12 | вторник | 320 | 330 | 340 |

| 29.12 | среда | 328 | 338 | 348 |

| 30.12 | четверг | 326 | 336 | 346 |

| 31.12 | пятница | 328 | 338 | 348 |

| 03.01 | понедельник | 319 | 329 | 339 |

| 04.01 | вторник | 315 | 325 | 335 |

| 05.01 | среда | 314 | 324 | 334 |

| 06.01 | четверг | 313 | 323 | 333 |

| 07.01 | пятница | 315 | 325 | 335 |

| 10.01 | понедельник | 315 | 325 | 335 |

| 11.01 | вторник | 313 | 323 | 333 |

Как изменится цена акций Газпрома за два года? В предстоящие годы ожидаем рост цены. В течение двух лет минимальная цена на акции опустится до 326, а самая высокая коснется 743 руб. Через 2 года в декабре 2023 прогнозируемая стоимость акций составит 445 руб.

Акции Газпрома прогноз на 2021, 2022 и 2023 годы

| Месяц | Начало | Мин-Макс | Конец | Итог,% |

| 2021 | ||||

| Дек | 347 | 315-358 | 338 | -2.6% |

| 2022 | ||||

| Янв | 338 | 313-349 | 339 | -2.3% |

| Фев | 339 | 320-340 | 330 | -4.9% |

| Мар | 330 | 316-336 | 326 | -6.1% |

| Апр | 326 | 326-386 | 375 | 8.1% |

| Май | 375 | 375-422 | 410 | 18.2% |

| Июн | 410 | 410-454 | 441 | 27.1% |

| Июл | 441 | 441-522 | 507 | 46.1% |

| Авг | 507 | 505-537 | 521 | 50.1% |

| Сен | 521 | 521-556 | 540 | 55.6% |

| Окт | 540 | 525-557 | 541 | 55.9% |

| Ноя | 541 | 541-638 | 619 | 78.4% |

| Дек | 619 | 619-733 | 712 | 105% |

| 2023 | ||||

| Янв | 712 | 712-765 | 743 | 114% |

| Фев | 743 | 654-743 | 674 | 94.2% |

| Мар | 674 | 614-674 | 633 | 82.4% |

| Апр | 633 | 609-647 | 628 | 81.0% |

| Май | 628 | 572-628 | 590 | 70.0% |

| Июн | 590 | 556-590 | 573 | 65.1% |

| Июл | 573 | 573-621 | 603 | 73.8% |

| Авг | 603 | 603-651 | 632 | 82.1% |

| Сен | 632 | 549-632 | 566 | 63.1% |

| Окт | 566 | 491-566 | 506 | 45.8% |

| Ноя | 506 | 434-506 | 447 | 28.8% |

| Дек | 447 | 432-458 | 445 | 28.2% |

| 2024 | ||||

Прогноз уточняется ежедневно.

История прогнозов

01.11.2021

Как изменится цена акций Газпрома за два года? В предстоящие годы ожидаем рост цены. В течение двух лет минимальная цена на акции опустится до 323, а самая высокая коснется 735 руб. Через 2 года в ноябре 2023 прогнозируемая стоимость акций составит 503 руб.

01.10.2021

Как изменится цена акций Газпрома за два года? В предстоящие годы ожидаем рост цены. В течение двух лет минимальная цена на акции опустится до 416, а самая высокая коснется 946 руб. Через 2 года в октябре 2023 прогнозируемая стоимость акций составит 629 руб.

01.09.2021

Как изменится цена акций Газпрома за два года? В предстоящие годы ожидаем рост цены. В течение двух лет минимальная цена на акции опустится до 323, а самая высокая коснется 621 руб. Через 2 года в сентябре 2023 прогнозируемая стоимость акций составит 404 руб.

01.08.2021

Как изменится цена акций Газпрома за два года? В предстоящие годы ожидаем рост цены. В течение двух лет минимальная цена на акции опустится до 289, а самая высокая коснется 531 руб. Через 2 года в августе 2023 прогнозируемая стоимость акций составит 345 руб.

01.07.2021

Как изменится цена акций Газпрома за два года? В предстоящие годы ожидаем рост цены. В течение двух лет минимальная цена на акции опустится до 299, а самая высокая коснется 536 руб. Через 2 года в июле 2023 прогнозируемая стоимость акций составит 357 руб.

01.06.2021

Как изменится цена акций Газпрома за два года? В предстоящие годы ожидаем рост цены. В течение двух лет минимальная цена на акции опустится до 284, а самая высокая коснется 483 руб. Через 2 года в июне 2023 прогнозируемая стоимость акций составит 343 руб.

01.05.2021

Как изменится цена акций Газпрома за два года? В предстоящие годы ожидаем рост цены. В течение двух лет минимальная цена на акции опустится до 207, а самая высокая коснется 350 руб. Через 2 года в мае 2023 прогнозируемая стоимость акций составит 250 руб.

01.04.2021

Как изменится цена акций Газпрома за два года? В предстоящие годы ожидаем рост цены. В течение двух лет минимальная цена на акции опустится до 191, а самая высокая коснется 322 руб. Через 2 года в апреле 2023 прогнозируемая стоимость акций составит 267 руб.

15.03.2021

Как изменится цена акций Газпрома за два года? В предстоящие годы ожидаем рост цены. В течение двух лет минимальная цена на акции опустится до 217, а самая высокая коснется 365 руб. Через 2 года в марте 2023 прогнозируемая стоимость акций составит 301 руб.

08.03.2021

Как изменится цена акций Газпрома за два года? В предстоящие годы ожидаем рост цены. В течение двух лет минимальная цена на акции опустится до 193, а самая высокая коснется 325 руб. Через 2 года в марте 2023 прогнозируемая стоимость акций составит 269 руб.

Всё об акциях Газпрома

Цена, как и где купить, дивиденды

Прогноз и перспективы по акциям Газпрома

Акции Газпрома принесут прибыль, и цена акций поднимется, минимум до 500 рублей за акцию. Почему — читайте далее:

500 рублей за акцию… Не нужно верить этой оценке на слово, и вообще никого не надо слушать в этом деле (особенно, аналитиков), читайте аргументацию и сами решите, вырастут ли акции Газпрома в ближайшие годы.

500 рублей за акцию — субъективная оценка автора данного сайта, человека, который уже 15 лет занимается вложением в ценные бумаги. В ближайшие 10 лет акции Газпрома способны принести прибыль гораздо более высокую, чем банковский депозит или ОФЗ (Облигации Федерального Займа).

Данное суждение и все тезисы данной статьи не являются инвестиционными рекомендациями, и администрация сайта не несёт ответственности за принимаемые вами инвестиционные решения в отношении акций Газпром или любых других акций!

Также имеет смысл лишний раз напомнить всем, особенно, неопытным покупателям акций Газпром, что будущего не дано знать никому. Будущую цену акций Газпрома не смогут предсказать и сами топ-менеджеры этой компании, т.к. слишком от многих факторов эта цена зависит.

Тем не менее, нам доступны простые и эффективные способы оценить привлекательность владения акциями Газпром в ближайшие годы.

Положительные факторы по акциям Газпром:

Цена на газ на европейском рынке

Цена на газ в Европе бьёт рекорды, за 2 года она выросла в 3 раза. Это не может не сказаться на коммерческих показателях бизнеса Газпрома:

Если высокая цена на газ продержится достаточно долго, например, хотя бы полгода, то мы можем увидеть на десятки процентов рост прибыли как самого Газпрома, так и его акций.

Газпром является монопольным поставщиком газа в Европу

Весь производимый в России газ на запад попадет только через одну компанию — Газпром. Монопольное положение как единственного поставщика всего российского газа, конечно, даёт большую фору этой компании на будущее.

В настоящий момент компании Роснефть и Новатэк пытаются получить право экспортировать газ в Европу, но Газпром, заручившись политической поддержкой, пока удерживает право на монополию.

В 2021 году построен крупнейший газопровод «Северный поток-2», что позволит существенно снизить издержки по доставке газа потребителям,

Газпром стоит дешевле самого себя

Балансовая стоимость одной акции Газпром сейчас составляет около 655 рублей, а рыночная — около 350 рублей. Т.е. компанию можно купить почти… «за копейки»!

Балансовая стоимость — это то, сколько денег можно получить после ликвидации компании и распродажи всех её активов.

Рыночная стоимость — это то, как компанию оценивает рынок, покупатели и продавцы.

Пример можно взять из реальной жизни. Предположим, речь идёт о транспортном бизнесе — компании, которая владеет 10 машинами, а также офисной техникой и мебелью. Всё это имущество, предположим, стоит 10 миллионов рублей — это ликвидационная стоимость компании.

Но как бизнес под ключ такая компания может быть вполне продана и за 15 и даже за 20 миллионов рублей. Это — рыночная стоимость бизнеса.

В данном примере рыночная стоимость бизнеса превышает его ликвидационную стоимость, и это абсолютно нормально, так как:

Превышение рыночной стоимости над балансовой свойственно для большинства успешных бизнесов. Если посмотреть на американские компании, то можно увидеть:

Если бизнес компании APPLE, например, прямо сейчас закроется, и владельцам акций будут выданы деньги от реализации всего имущества и активов, то акционеры получат по 25 долларов, тогда как сама акция сейчас стоит около 157 долларов.

Что же Газпром?

С Газпромом ситуация прямо противоположная — если сейчас распродать все активы компании и раздать деньги акционерам, то каждый из них получит… 655 рублей, при том, что цена акции на рынке находится в районе 350 рублей!

Т.е. прямо сейчас у нас у всех есть возможность купить этот бизнес за 50% от его ликвидационной стоимости!

Конечно, надо понимать, что не один Газпром сейчас торгуется ниже балансовой стоимости, но и многие другие отечественные компании, и этому, к сожалению, есть объяснения, но об этом — ниже.

Хуже не будет

Акции Газпрома уже около 10 лет находились вблизи своих минимумов. За это время происходило всякое, но они так и не упали ещё ниже. В связи с чем можно сделать вывод, что всё самое худшее, что могло произойти, уже произошло, и ниже цены уже не пойдут:

В самом деле, если они не ушли на новые минимумы в марте 2014 года («Крымский гэп») и в декабре 2014 года (резкая девальвация рубля), то что ещё может заставить их сделать это?

Высокая дивидендная доходность

Как уже рассматривалось в статье «Дивиденды по акциям Газпрома», на сегодняшний день (сентябрь 2021 года) акции Газпрома имеют очень высокую дивидендную доходность, что делает их более привлекательными на фоне банковских вкладов и облигаций.

Дивидендная доходность акций Газпрома на август 2017 года составляет около +10% годовых при цене акции 360 рублей (полная формула = «36 рублей ожидаемые дивиденды в 2022 году/360 рублей цена акции»).

Конечно, +10% годовых — это немного, но больше, чем даёт вклад в банке. Также надо помнить, что доход владельца акции состоит не только из дивидендов, но и от переоценки стоимости акции, от налоговых льгот и много чего ещё, поэтому такой уровень дивидендной доходности для такой ликвидной акции как Газпром считается очень высоким.

Доходность по депозиту в банке или облигациям ограничена, а потенциальная прибыль акционера — не ограничена ничем.

Таким образом, если компания сохранит уровень выплаты дивидендов в ближайшие годы (а она, скорее всего, сохранит), можно прямо сейчас зафиксировать для себя возможность получения +10% годовых просто за то, что мы являемся акционером Газпрома, дожидаясь тех времён, когда акция придёт к своей «справедливой» (хотя бы балансовой — см. выше) стоимости, и мы сможем заработать также и на её росте.

Огромный неосвоенный внутренний рынок

Пока Газпром ориентирован на внешние рынки — там лежат основные его интересы, и это неудивительно, ведь, европейские покупатели готовы платить за газ… в 10 раз дороже россиян.

Логичным шагом для любой монополии после захвата рынка является постепенное повышение цен. И если европейские потребители могут выбирать поставщиков газа, то российские — нет.

Следовательно, большой ресурс для будущих прибылей Газпрома кроется… в повышении цен для внутренних, российских потребителей.

Это — хорошая новость для владельцев акций Газпром, но плохая — для населения России. Тем не менее, сомневаться, что всё будет именно так, не приходится. В наших силах не только минимизировать для себя ущерб от повышения тарифов на газ в будущем, но и заработать на этом.

Итак, мы рассмотрели все позитивные факторы, которые будут способствовать прибыльности вложений в акции Газпром в ближайшие годы, а теперь рассмотрим, что будет этому препятствовать.

Негативные факторы для акций Газпром:

Монополия Газпрома под угрозой

Несмотря на то, что Газпром имеет монопольное право на экспорт всего российского газа, другие компании тоже не прочь урвать лакомый кусок: Роснефть лоббирует отмену экспортной монополии Газпрома и может добиться того, что Роснефть и Новатэк также начнут экспортировать газ в Европу.

Если это произойдёт, прибыль Газпрома может снизиться пропорционально доле объёма, который «уйдёт» к конкурентам. Говорят, что эта доля может составить 30%. Снижение прибыли Газпрома на треть — это существенный фактор, который может повлиять на доходы акционеров Газпрома в будущем.

Неэффективный монстр

Самый главный негатив на будущее для Газпрома заключается в том, что Газпром — это крайней неэффективный бизнес.

Почему так получается — другой вопрос. Причин много.

Причины неэффективности Газпрома

Если в цифрах, то на 2017 год текущая рентабельность бизнеса Газпрома составляет… всего +8,4% годовых! Это значит, что весь бизнес Газпрома чуть более доходен, чем просто вклад в банке!

В самом деле, представим себе, что у нас есть альтернатива вложения денег:

Очевидно, что вся «головная боль» второго варианта не стоит такой отдачи, и уж если нам захотелось заняться бизнесом, очевидно, что мы бы захотели гораздо более высокой доходности за свои труды, вложения денег и необходимости нести соответствующие риски.

Дальнейшие капитальные затраты

Как уже говорилось выше, Газпром (как некоторые другие «государственные» компании) несёт большие, неоправданные (с точки зрения бизнеса) затраты на проекты с сомнительными экономическими перспективами.

Сейчас достраивается трубопровод «Северный поток-2», и Газпром должен освободиться от обременяющих его расходов.

Но на самом деле никто не знает, что будет после завершения строительства данных трубопроводов: не появятся ли после них другие, «важные» проекты, например, трубопровод в Индию, Японию или ещё куда-нибудь?

Необходимость постоянных капитальных затрат на крупные проекты — частый признак высокого уровня коррупции, ведь именно на таких проектах масштабы «распилов» достигают максимумов и поэтому максимально выгодны заинтересованным лицам.

До сих пор нет внятного экономического обоснования многим стройкам Газпрома, и нет причин надеяться, что в будущем что-то изменится.

Налоги и сборы

Минфин хочет повысить НДПИ (Налог на Добычу Полезных Ископаемых) на газ. Это — налог для всех сырьевых компаний нефтегазового сектора, с его помощью государство забирает в бюджет часть прибыли бизнеса.

Введение повышенного НДПИ будет стоить Газпрому 100-170 млрд в год, при том, что прибыль Газпрома сейчас находится на уровне +922 млрд рублей в год. Т.е. это может на 10-18% снизить прибыль корпорации, а значит и, косвенно, доходы акционеров.

«Зажимают» дивиденды

После 2014 года правительством РФ была введено обязательное условия для «государственных» компаний, обязывающее их направлять на дивиденды 50% от всей прибыли.

С помощью этого требования правительство рассчитывало наполнить бюджет доходами от тех бизнесов, в которых государство является акционером. Однако, Газпром каждый год выторговывает для себя «поблажки» в этом вопросе, всё время снижая требуемые государством суммы, придумывая «отговорки» и причины, почему компания не может выполнить эти требования.

Может ли какая-то компания не подчиняться своему владельцу, тем более такому «статусному» акционеру как государству? Да, к сожалению наша текущая действительность такова, что крупные квази-государственные компании имеют намного больше власти… чем правительство!

Мощь корпораций и методы борьбы хорошо видны на примере с министром экономического развития Улюкаевым, который требовал от Роснефти чего-то, что ей совсем не хотелось. Итог: министр за решёткой, Роснефть здравствует.

Газпрому каждый год удаётся «выторговать» у правительства какие-то лазейки и льготные условия для себя — всё это лишь бы не платить дивиденды, которые требует правительство (правительство — представитель государства, которое является акционером): в размере 50% от чистой прибыли бизнеса.

Так в 2017 году Газпром выплатил дивиденды в размере около 30% от чистой прибыли, а не 50%, как это было установлено в законе для всех «государственных» компаний.

Естественно, такое своеволие и нежелание слушаться своих собственников (акционеры и есть собственники компании) оставляет гнетущее впечатление по поводу перспектив работы с компанией, исповедующей такие принципы.

Альтернативная энергетика

В долгосрочной перспективе человечество, конечно, будет искать замену ископаемому топливу: нефти и газу. Есть основания полагать, что замена рано или поздно будет найдена.

Тем не менее, ожидать этого в скором будущем (в ближайшие 25 лет) не стоит: солнечные панели и ветряки эксплуатируются уже несколько десятков лет, но ряд технических ограничений не дают им стать основными источниками энергии.

Выводы о перспективах акций Газпрома

На субъективный взгляд автора данной статьи, инвестора с 15-летним стажем, акции Газпрома имеет смысл сейчас покупать при соблюдении следующих условий:

Подробнее все необходимые способы повышения отдачи от таких инвестиций будут рассмотрены в отдельной статье.

С высокой вероятностью на горизонте ближайших 5-10 лет акции Газпрома принесут прибыль, намного превышающую прибыль от банковских вкладов, облигаций и даже вложений в валюту.

Факторы, которые делают это очень вероятным:

Как уже говорилось, акция очень сильно недооценена (в 4 раза, т.к. её балансовая стоимость 575 рублей). Конечно, на это есть причины (политика, коррупция), поэтому восстановление к «справедливой» стоимости может занять годы.

Тем не менее, вот образ мыслей, которым можно руководствоваться все эти годы:

Если даже путь к своей «справедливой» цене в 655 рублей (в нашем случае «справедливой» ценой будем считать балансовую стоимость акции) акция Газпрома проделает за 10 лет (предположим, балансовая стоимость не вырастет и останется на таком же уровне как сегодня — 655 рублей, хотя это маловероятно и она вырастет), то это и то даст доходность владельцу в размере +7% годовых, а если прибавить сюда ещё и дивиденды в размере +10% и льготы по ИИС +3% в год, то в ближайшие 10 лет владельцу акции Газпром вполне можно получить доходность в размере более +20% годовых.

Конечно, эти +20% не как проценты в банке, которые каждый год в определённый день «капают» нам на счёт. Чаще всего участь владельца акций заключается в том, чтобы ждать и… терпеть.

Точнее, продолжать заниматься своим делом — работой, бизнесом и т.д.. Акции годами могут болтаться в узких корридорах, а потом, как-будто из ниоткуда приходит взрывной рост, который окупает все месяцы или даже годы ожидания (надо помнить, что нельзя использовать для инвестиций в акции деньги, которые понадобятся ранее, чем через три года, а для акций Газпром лучше установить горизонт 5-10 лет).

Есть даже поговорка «следить за ростом акций скучнее, чем смотреть, как сохнет краска». Необходимую помощь в этом скучном многолетнем марафоне дадут высокие дивиденды Газпром, которые уже обгоняют по доходности вклад в Сбербанке.

Таким образом, даже если акции продолжат «болтаться» на текущих уровнях, дивиденды +10% годовых и возврат налогов +3,5% годовых дадут в сумме комфортные +13% годовых, а дожидаться лучших времён с такой подпиткой намного приятнее.

В худшем случае мы получим эти самые +13% годовых, а это уже неплохо, учитывая, что мы сохраняем шанс получения неограниченных доходов в будущем.

P.S. Уже после того, как вышла данная статья, стало известно, что Газпром планирует новые долгосрочные вложения. Это значит, что прибыль компании опять будет тратиться на неэффективные «долгострои», поэтому автор изменил свою оценку данной акции — в ближайшие годы её цена может и не вырасти до 500 рублей. Тем не менее, дивиденды предполагаются стабильные — на уровне 5-7% годовых, что вполне соответствует ставкам по вкладу в Сбербанке.

Один комментарий для “ Прогноз и перспективы по акциям Газпрома ”

Работал на севере и своими глазами видел как шикуют мелкие и крупные сошки от газпрома, как разворовывается направо и налево деньги акционеров. А вы спросите куда смотрят правоохранительные, а туда же куда и все. За лояльность к безобразия которые творятся в гаспроме их ждёт тепленькое место после выхода на пенсию по выслуге лет в органах.