НЛМК, что ожидать от металлургов в перспективе

Я как обычно просматривал отчетность компаний и мне под руку попалась очень существенное расхождение между доходностью и ценой акций металлургических компаний. Доходность для акционеров более чем привлекательная. Я не буду расписывать весь сектор. Возьму для примера одну из компаний, которая как мне кажется торгуется существенно дешевле коллег по цеху.

НЛМК

цена акции 222р. — дивиденд за 3 кв. 2021г = 13,33р.! 6% квартальных (24 годовых при текущей цене к ближайшей выплате).

Многие стоят в стороне и ждут пока улягутся страхи вокруг новых налогов для отрасли (они составят менее 10% от прибыли) и ждут что цены на металлы снизятся… 🙂

… тут важно понимать, что доходность измеряется в реальных величинах, а % — это в текущей ситуации чисто применимо к какой-либо конкретной выплате за определенный квартал. ранее квартальные дивиденды составляли 2,5-3% от стоимости (сейчас 6%).

При текущей стоимости продукции годовая дивдоходность составляет примерно 40р. +\-, если будем исходить из высокой рыночной доходности 10% в год, то ценник НЛМК более-менее адекватный находился бы в районе 400р. за акцию.

но у некоторых «товарищей» ожидание что цена стали вдруг чудесным образом снизится и поэтому они ждут ЧУДА… 🙂 цены на морковку, картошку, недвижимость и все остальное растут потому как деньги обесцениваются новыми вливаниями печатного станка.

Все хотят Чуда, но если они останутся на текущем уровне выплаты дивидендов в НЛМК так и будут на уровне 11-13,5р. за квартал (44-52р. в год! при текущей смешной цене).

Ладно, давайте предположим что цена стали снится на 25% (ну совсем чудо)… и тогда выплаты составят не менее 30р. годовых (7,5р в квартал). тогда адекватная цена НЛМК так же будет существенно выше текущей, в районе 300р. за акцию и доходностью как обычно 2,5-3% квартальных или 10-12% годовых. Причем с поквартальной выплатой доходности. То есть получаемый дивиденд можно легко реинвестировать 4 раза в год или тратить на свои нужды.

Все же элементарно высчитывается и не надо лохматить бабушку. Последний расчет из области фантастики на текущий момент, так как мы должны понимать, что помимо того что идут хорошие выплаты дивидендов, часть получаемой компанией прибыли идет в развитие, не все выплачивается в виде дивидендов.

в 3 кв. НЛМК по отчету заработал 19р. на акцию Чистой прибыли, а выплаты дивидендов всего 13,3 р. — остальная часть пошла в развитие и рост компании.

Те кто думают, что компания выплачивает дивиденды в долг сильно ошибаются… из 19р. на развитие компании осталось более 25% Чистой прибыли. 5,7 с акции (если идти чисто по математическим подсчетам).

Я конечно понимаю, что у страха глаза велики, но я обычно покупаю то что оценивается дешево и дает хорошую доходность, а не рыночные страхи и жадность. по моим прикидкам реальная оценка по отчетности НЛМК расположена между 300-400р. за акцию, а не 222р. с 13,33р. (6%) дивидендами в цене за 3 квартал.

и всем инвесторам мой добрый совет: — не берите на все плечи, торгуйте на свои.

НЛМК, Прогноз финансовых результатов за 4-й квартал 2021 года и дивидендов

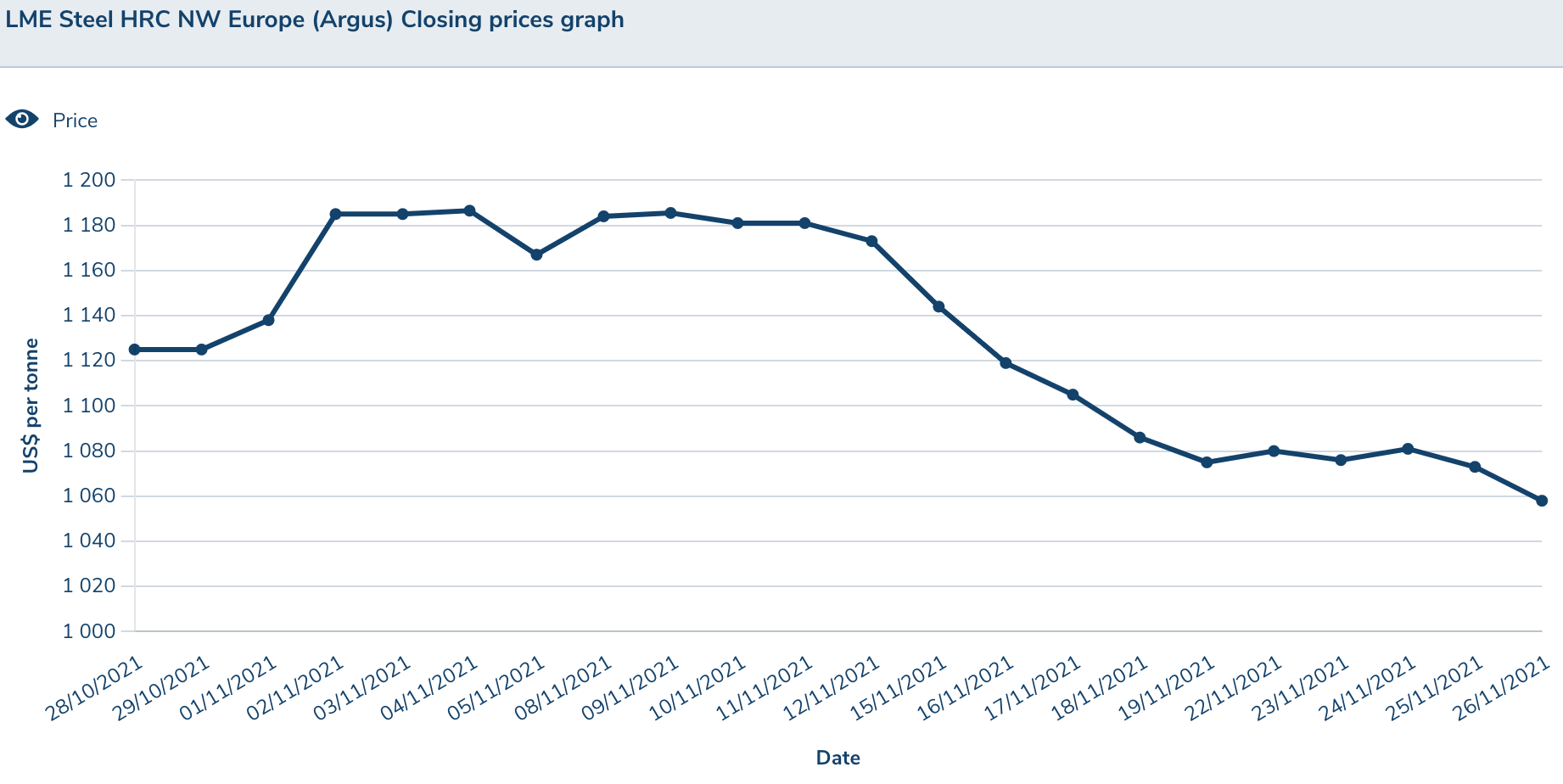

Всем привет, на следующей неделе 3-го декабря последний день, когда акция НЛМК торгуется с дивидендами, самое время для традиционного прогноза, который строим на производственно-сбытовой лаге в два месяца к индексным ценам LME Steel HRC FOB China. И большая ответственность, так как предыдущий прогноз на 3-й квартал 2021 года дал погрешность 3,5% в расчете дивидендов.

Так же попробуем учесть следующие изменения:

Crude steel production at NLMK Lipetsk to increase qoq with the completion of both scheduled maintenance works as well as August incident related repair works. As a result, full year output to be c. 10% higher yoy

Прогноз операционных результатов

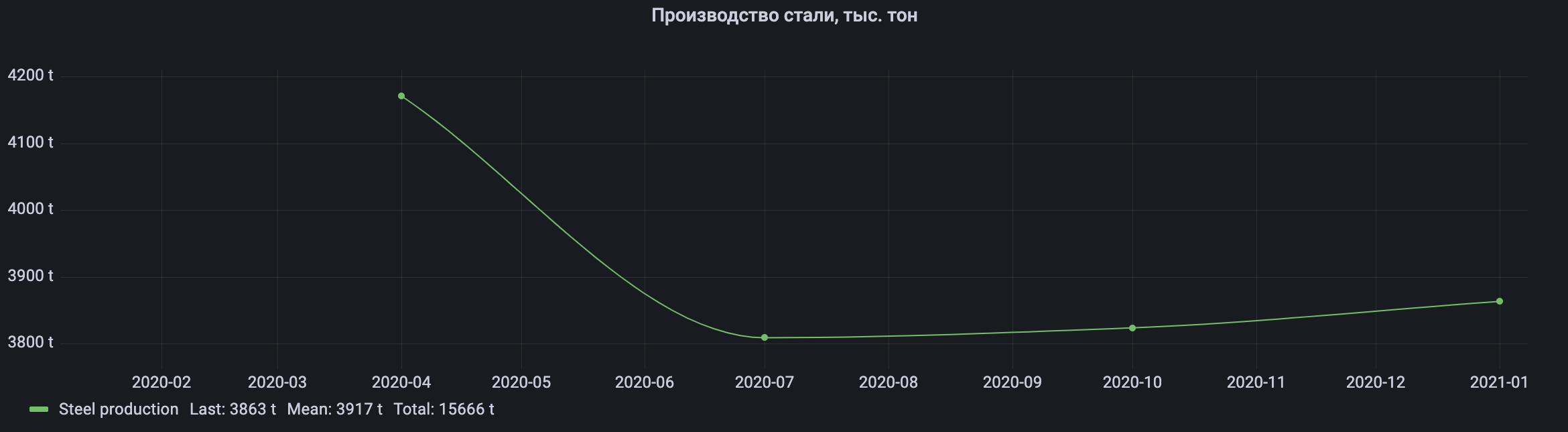

Берем производство в 2020-ом году — 15666 тыс. тон

Получаем производство 2021-ом году — 17 232,6 тыс. тон (15666*1,1) или 4536 тыс. тон. в 4-ом квартале, так как в этом квартале без серьезных аварий.

За 7 лет наблюдается незначительный рост производства стали не более чем на 10% без учета остановки производства в пандемию и серьезные аварии в технологическом процессе.

Продажи металлопродукции в районе 4,3 млн. тонн

Заложили небольшое дальнейшее незначительное увеличение на 8% экспорта слябов на рынки Ближнего Востока и ЕС

Долю продаж приходящуюся на Россию уменьшим до 1600 тыс. тон, так как не сезон, есть проблемы с цепочками поставок микрочипов в автомобильном производстве и цены кусаются.

Америка — 1000 тыс. тон

EC — 1400 тыс. тон

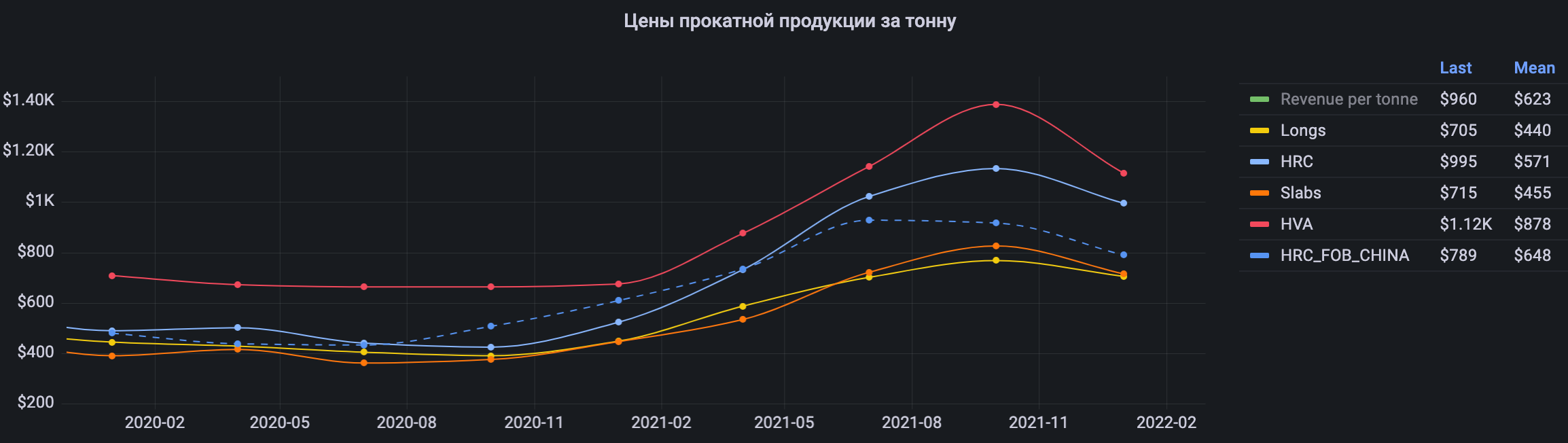

Прогноз выручки на Q4`21

Вычисляем средневзвешенные цены реализации продукции, через корреляцию к индексной цене г/к проката с лагом в 2 месяца:

LME Steel HRC N America

LME Steel HRC NW Europe

Видно что пик цен пройден и средневзвешенные цены будут ближе к ценам 2-го квартала

Прогноз EBITDA на Q4`21

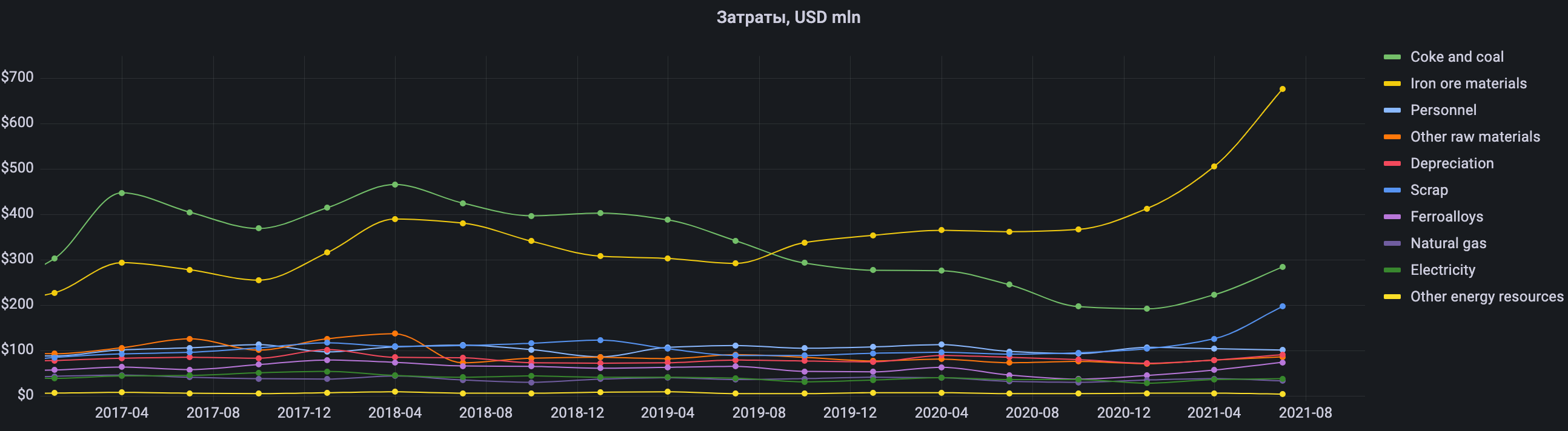

Вычисляем себестоимость реализации продукции, для этого смотрим cостав затрат.

Цена на металлолом с октябрять вновь повысились, но продолжает действовать вывозная пошлина €70

Прогноз дивидендов на Q4`21

Дивидендная политика подразумевает выплату 50% от FCF, но по факту выплачивают весь свободный денежный поток в качестве дивидендов в последние годы

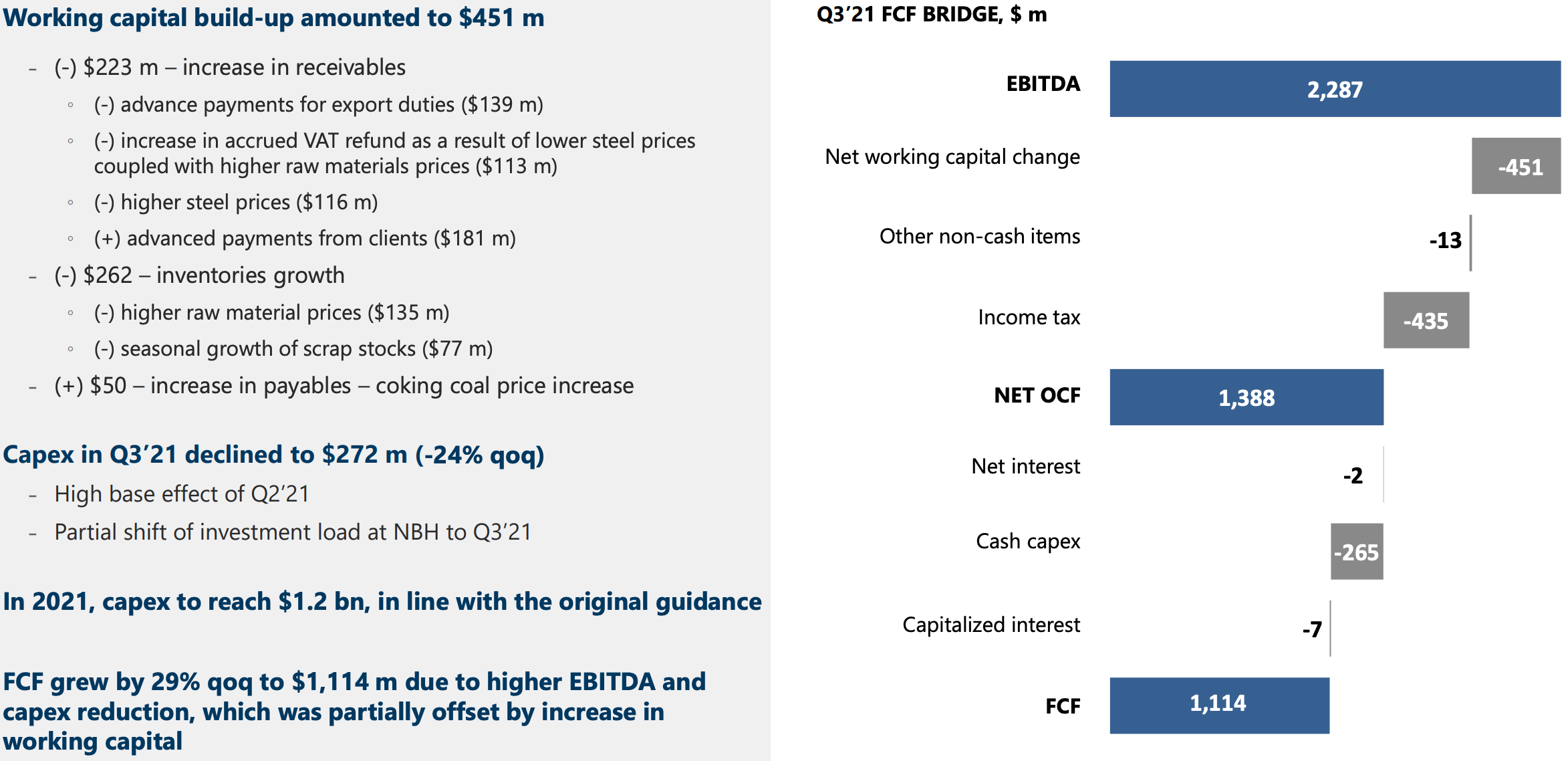

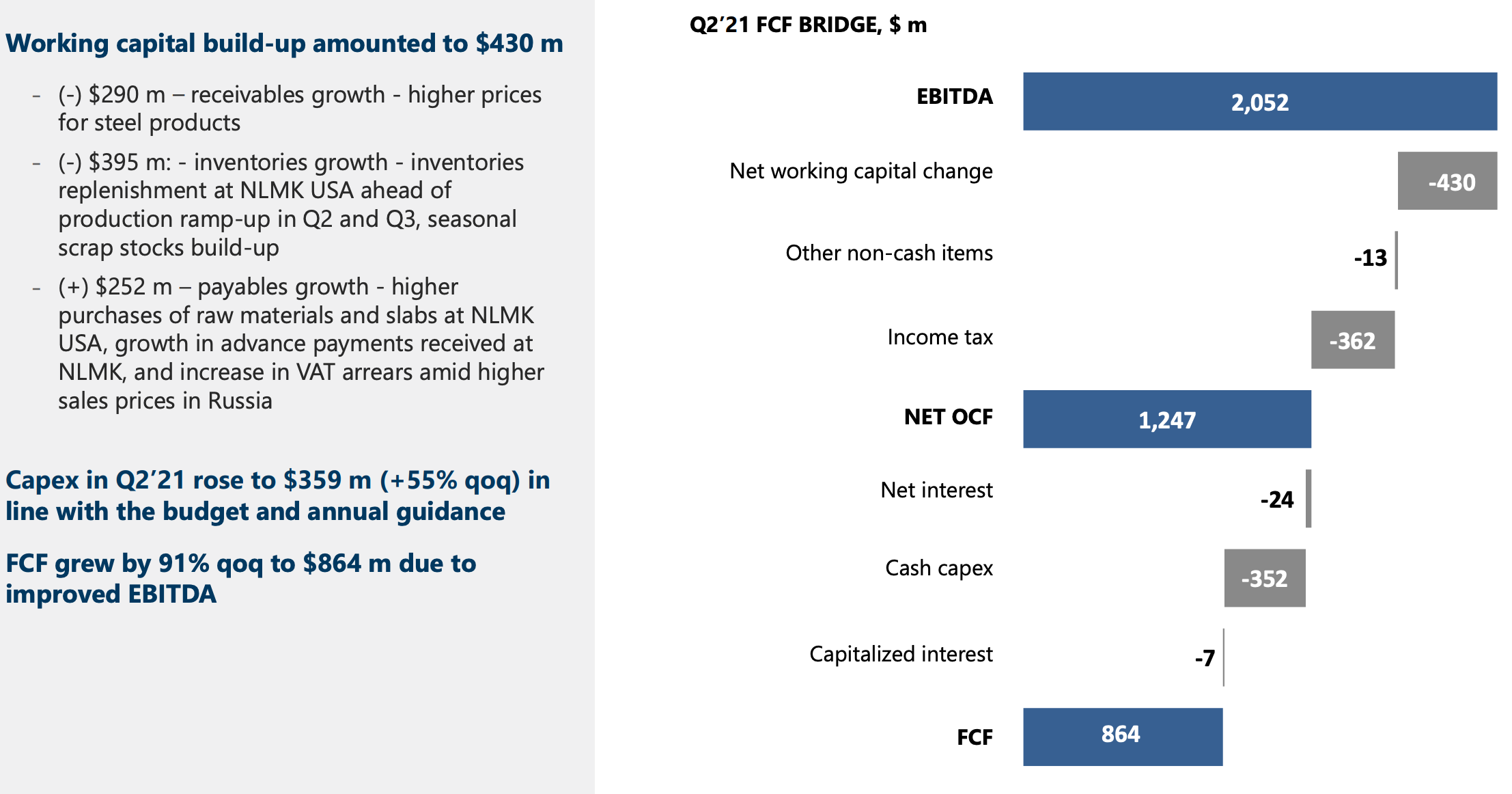

Посмотрим расчета FCF за 3-ой квартал из презентации

В 3-ем квартале на выплату дивидендов направили 100% от FCF без компенсации сверхкапекса.

Дивиденд — 13,4 руб. (1117/5993,23*72) c годовой доходностью 25% (13,4/(221-13,3)*4)

Прогноз финансовые показатели за Q1`22

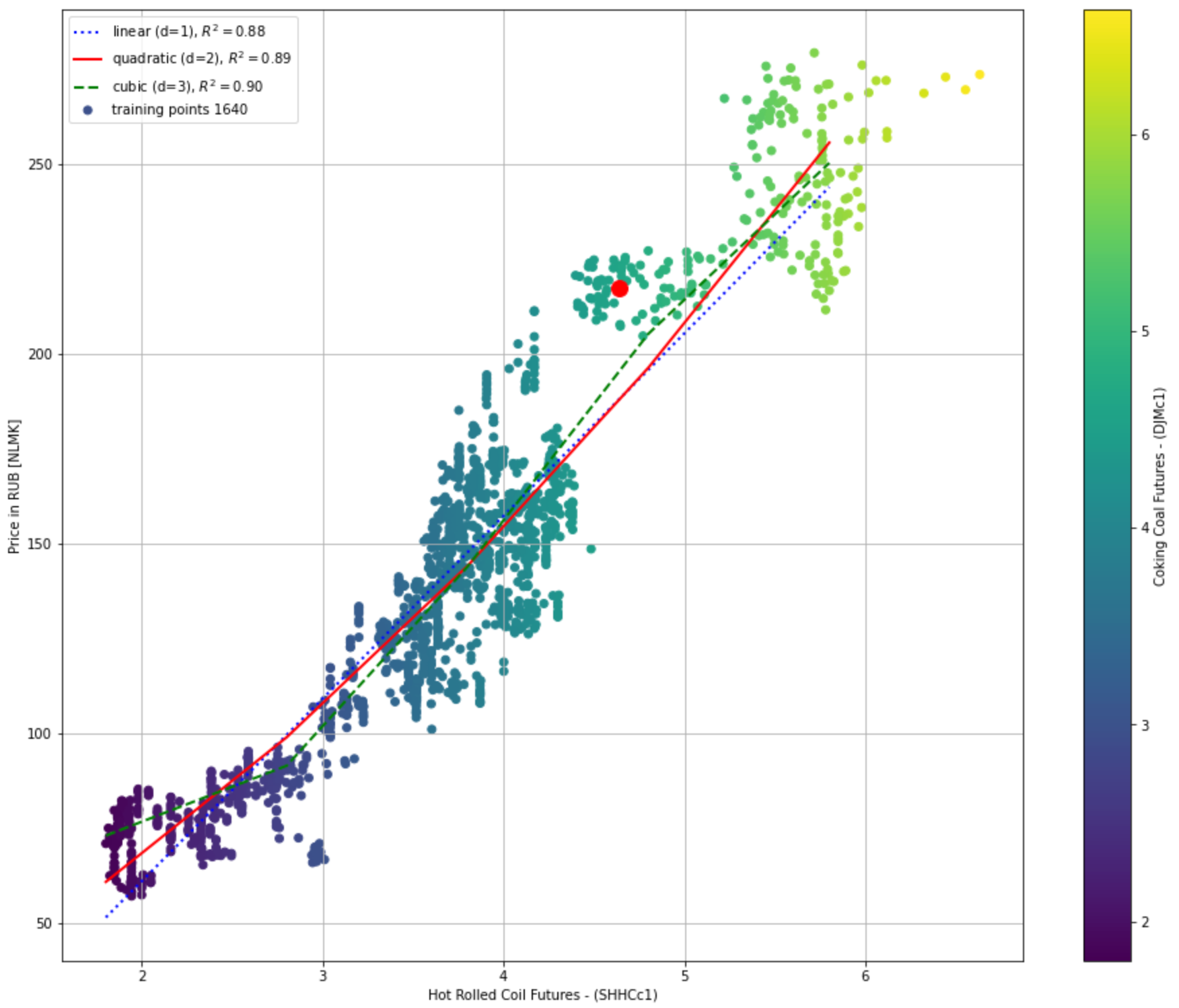

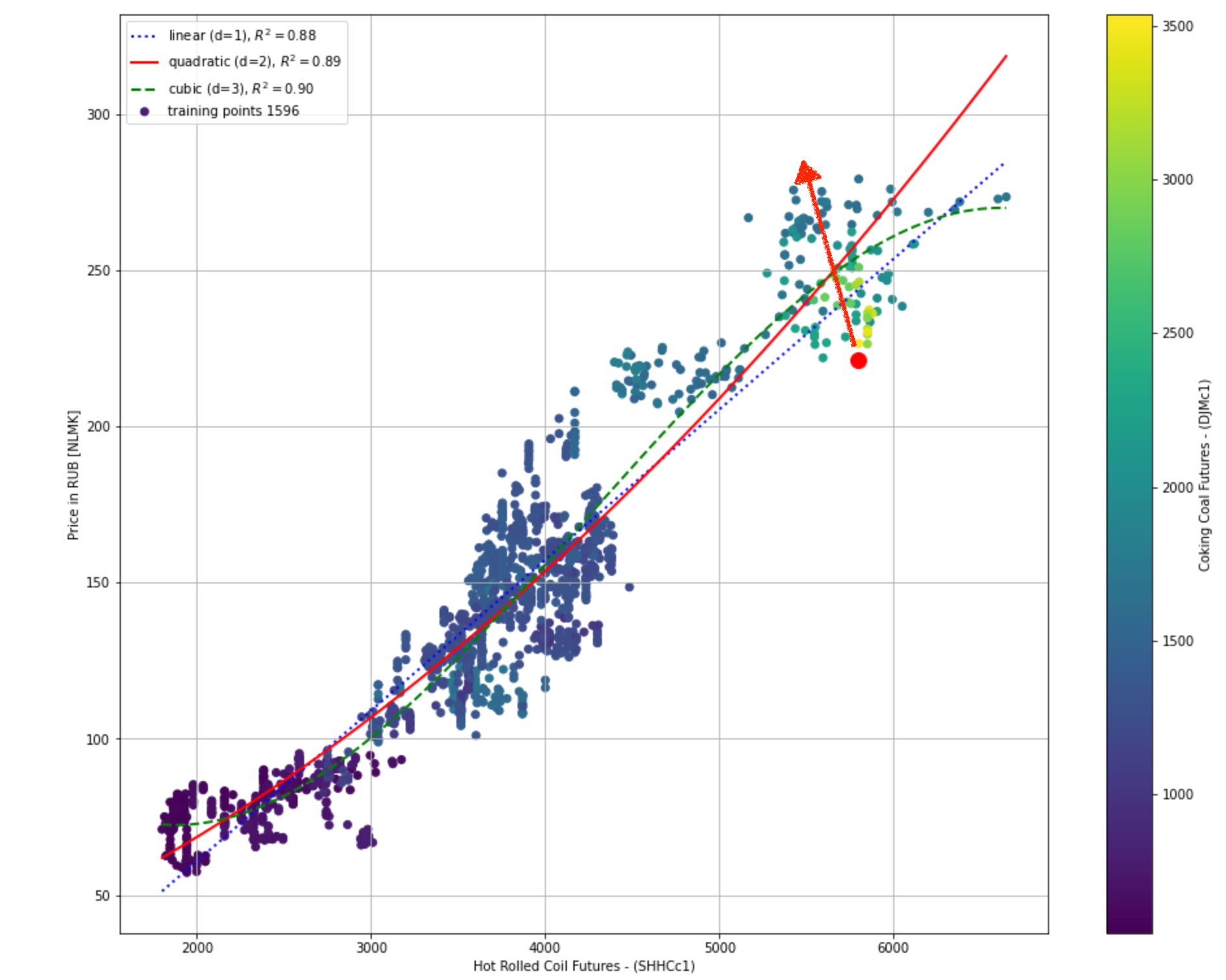

Цена акции хорошо коррелирует с ценой г/к проката FOB Китая, где

По оси X — Фьючерс г/к проката на Шанхайской бирже в юанях с 2015-го года

По оси Y — Дневные цены закрытия котировок акции НЛМК в рубля, так же с 2015-го года

Большая красная точка — это сегодняшний день, на момент поста 29-е ноября.

Красная линия — квадратичная функция регрессии с R^2 = 0,89 — имеет очень высокое значение близкое к единице.

После дивидендного гэпа цена окажется близко к функции регрессии, что не подразумевает апсайда и будущий квартальный дивиденд будет составлять 6,4%, но при существенном снижении средне цены на г/к прокат, стоимость акции может опуститься до 175 руб. и убыток от курсовой разницы, перекроется годовым дивидендом. Так же негативно будет влиять укрепления рубля после снижения геополитических рисков и повышения ключевой ставки.

Я закрыл еще в октябре все позиции по металлургам, жду момента вернуть часть позиций пока бушует инфляция, но сейчас брать дорого при укрепившимся долларе и следующих дивидендов только летом учитывая текущие безрисковые ставки.

Всем гибкости и терпения, если хочется больше таких, то не забываем лайкать!

Акция НЛМК, Прогноз финансовых результатов за 3-й квартал 2021 года и справедливой цены за акцию

Прогноз на 3-й квартал строиться на том факте, что цена реализации имеет производственно-сбытовой лаг в два месяц к индексным ценам LME Steel HRC FOB China

Так же попробуем учесть следующие изменения:

Прогноз операционных результатов

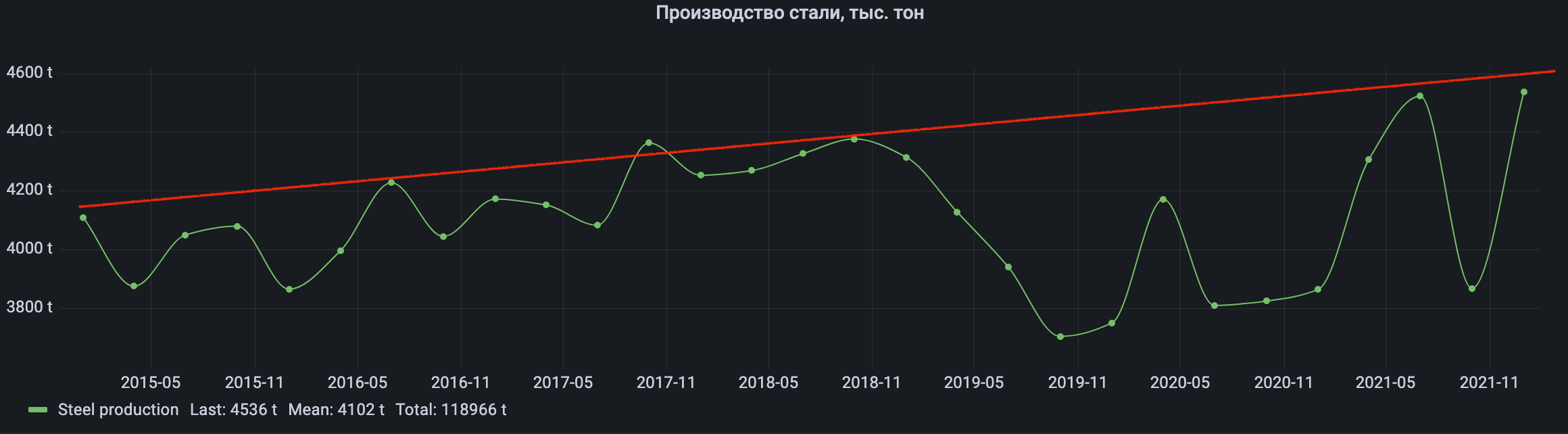

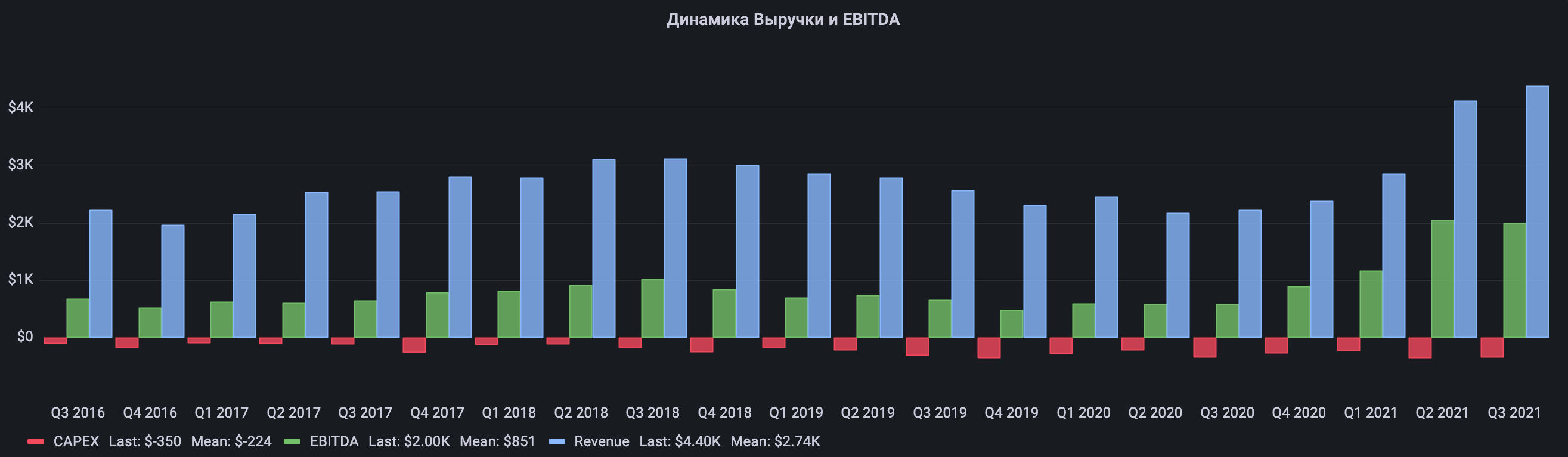

Производство стали в районе 4,6 млн. тонн

Наблюдаем стабильный рост производства стали за счет реконструкций сталеплавильного производства и восстановление загрузки мощностей после перезапуска активов, остановленных в первую волну пандемии.

Продажи металлопродукции в районе 4,5 млн. тонн

Заложили небольшое дальнейшее незначительное увеличение на 8% экспорта слябов на рынки Ближнего Востока и ЕС

Долю продаж в Росси оставляем на уровне предыдущего квартала в районе 1,8 млн. тонн

По операционным результатам видно, что продажи отстают от производства и остается еще задел в 0,1 млн. тонн. для роста продаж.

Прогноз выручки за 3-й квартал

Вычисляем средневзвешенные цены реализации продукции, через корреляцию к индексной цене г/к проката FOB China с лагом в 2 месяца

С учетом ухода от экспортных пошлин за счет экспорта слябов на 6 месяцев вперед, в июле месяце перед началом действий пошлин.

Прогноз EBITDA за 3-й квартал

Вычисляем себестоимость реализации продукции, для этого смотрим состав затрат.

Наблюдаем значительный рост в затратах ЖРС, при 100% самообеспеченности консолидируется в постоянные затраты дивизиона добычи. Далее имеем переменные затраты на лом и коксующий уголь при отсутствии собственной добычи.

Прогноз дивидендов за 3-й квартал

Дивидендная политика подразумевает выплату 50% от FCF, но по факту выплачивают весь свободный денежный поток в качестве дивидендов в последние годы

Посмотрим расчета FCF за 2-ой квартал из презентации

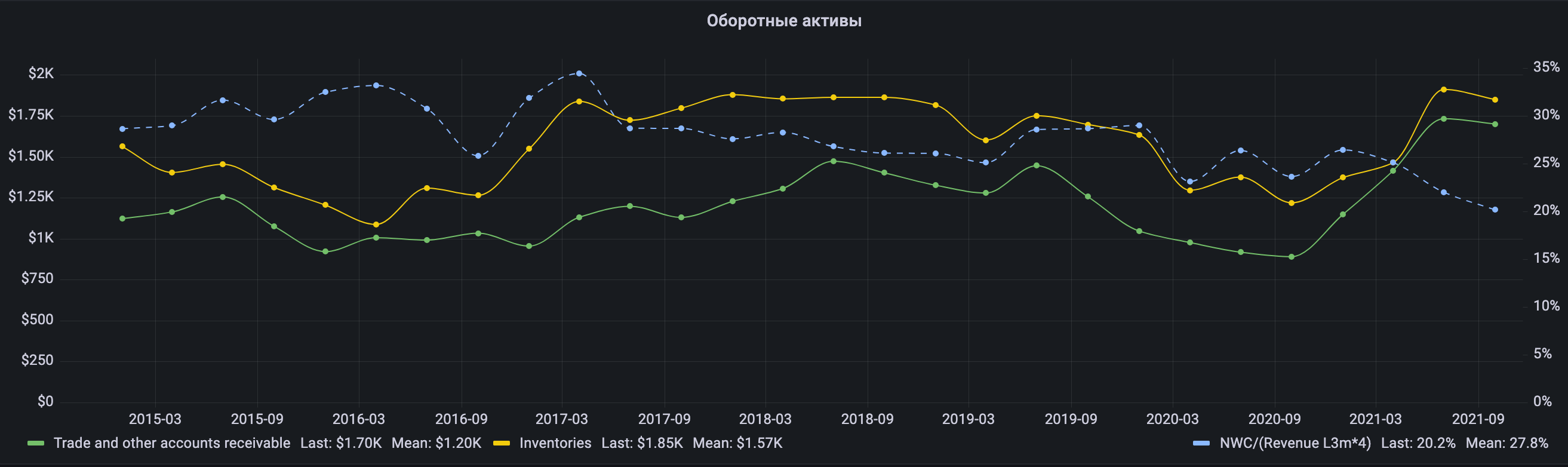

Изменение оборотного капитала +$50 млн, так как на конец 3-го кваратала цены на слябы не росли, а на ЖРС сзачительо снизились.

Во втором квартале было направленно на дивиденды

Прикинем финансовые показатели на несколько кварталов вперед

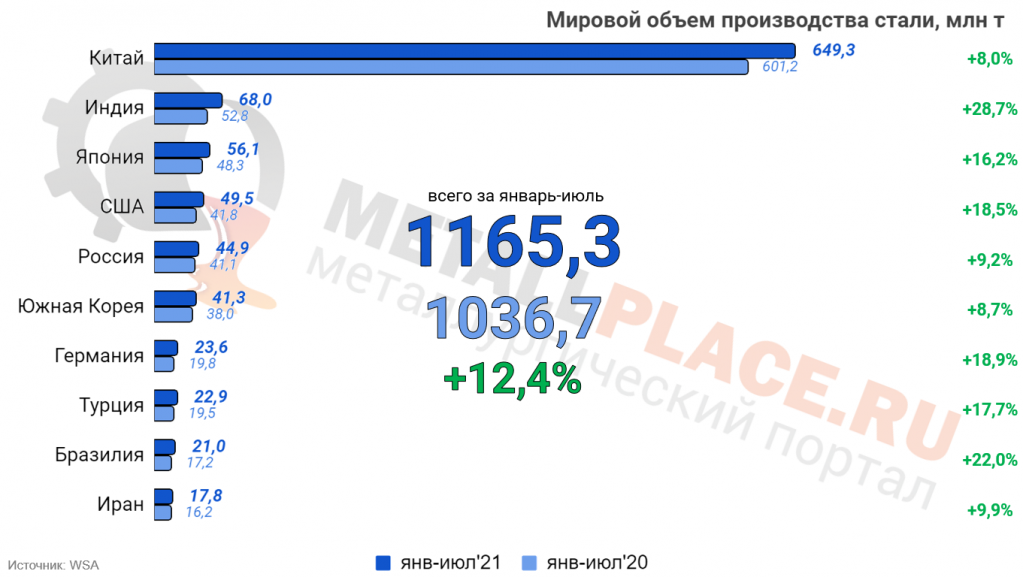

Так как мы сильно заглядываем вперед и не можем детально учесть все нюансы. То построим прогноз исходя из того, что текущие цены на г/к прокат диктуются балансом спроса и предложения, где по объему производства стали Китай занимает лидирующие позиции

И так же Китай намерен серьезно сокращать производство стали в 4-ом квартале 2021 и 1-ом квартале 2022 года в преддверии зимних Олимпийских игр в Пекине из-за правительственных ограничений, где уже третий месяц подряд сокращают выплавку стали.

Консервативно заложим снижение средней цены стали на 15% за 4-й квартала 2021 и еще 15% за 1-й квартал 2022 года

Продажи будет брать средние за 5 лет — 4329 тыс. тон с уменьшение на 5% ко 2-у кварталу и добавим 204 новых мощностей (2056+1550+519+204)

На перспективу через год после завершения сырьевого цикла получаем долларовую дивидендную доходность минимум 13% при текущей цена акции 221 руб. (7,1*4/221), соответственно можно сделать вывод, что текущая цена безопасная и средняя цена на через год не будте значительно ниже из-за увеличения производственных мощностей.

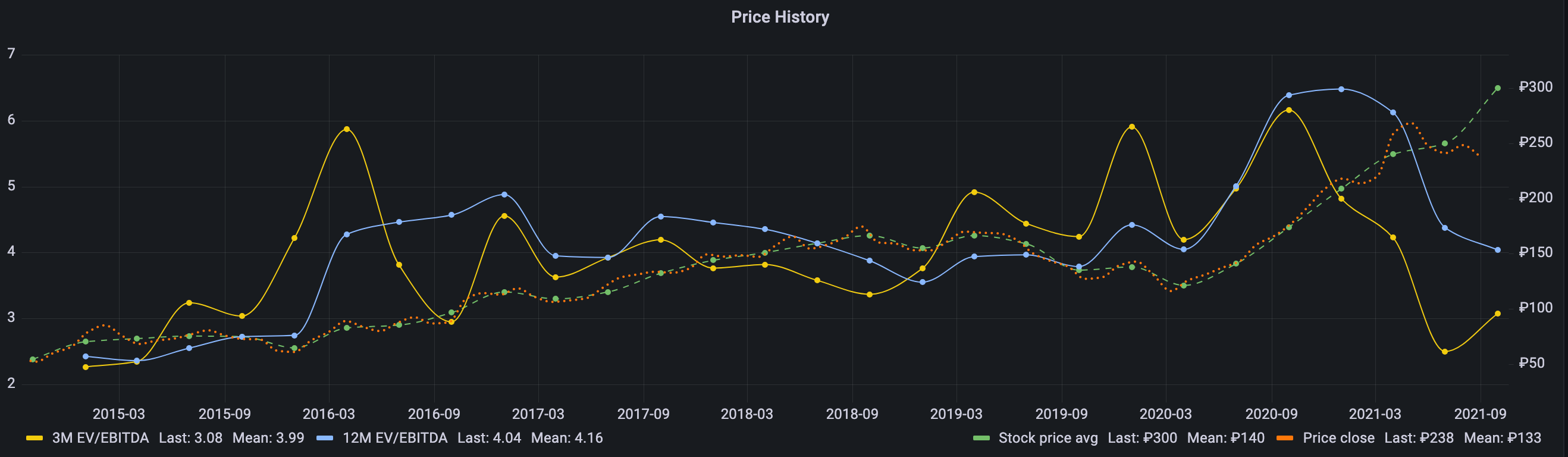

Анализ исторической цены

По статистике среднее значение мультипликатора EV/EBITDA составляла 4,16, при возвращении этого показателя ближе к средним значения, то форвардной капитализации стоимость акции может составить 300 руб., что дает апсайд в 35% при текущей цене акции 221 руб.

Цена акции хорошо коррелирует с ценой г/к проката FOB Китая, где

По оси X — Фьючерс г/к проката на Шанхайской бирже в юанях с 2015-го года

По оси Y — Дневные цены закрытия котировок акции НЛМК в рубля, так же с 2015-го года

Большая красная точка — это сегодняшний день, на момент поста 20-е сентября.

Красная линия — квадратичная функция регрессии с R^2 = 0,89 — имеет очень высокое значение близкое к единице.

Из графика видно, что текущая цена акции в 221 рубль находится значительно ниже функции квадратичной регрессии и с вероятностью 89% она будет следовать за ней дальше и стремиться быт ближе. Можно сделать вывод, что даже при цене г/к проката в районе 5400 юаней акция может стоить 280 руб. и к текущей цене имеет апсайд в 26%. Так же соответствует цене г/к проката в районе 4300, что на 25% меньше текущих цен на г/к прокат, что дает хороший запас прочности при покупке сейчас с целью получения двузначных дивидендов.

Анализ справедливой цены акции

Воспользуемся ресурсом finbox.com и для получения средней оценка справедливой стоимости по 14-и моделям — 336 руб.

Добавим свою оценку и получим справедливую стоимость акции в 305 руб. на неделю публикации отчета за 3-й квартал c 18-го до 29-го октября 2021 года (336+280+300)/3

НЛМК акции

![]()

![]()

Когда придут дивиденды? Дней через 15-18 должны наверно прийти?

RUNNER070, от брокера зависит, в Сбере и до 3-х недель

Сергей Карамышев, о сроках выплаты дивидендов сообщает депозитарий. И сроки выплаты зависят от выплачивающей их компании. Сбер работает очень четко. Его клиенты не гадают на кофейной гуще, когда же придут им дивы. Вот заранее полученное мною письмо о дивах из США. Указан срок отсечки и срок получения человеком дивов. И их сумма на акцию. Меня всегда удивляет поэтому, сколько здесь на всех ветках вопрошающих о сроках и размере дивов. Что за брокеры у них у всех такие. Что за депозитарии?

SuperStar, У вас ответ как занудной училки. Ранее ниже мне уже ответили всё чётко и ясно. Получаю дивы давно и от разных компаний. Счёт у меня в Сбере и в последнее время не всегда приходят сообщения от депозитария. Последние дивы получал по ММК и РусАгро без каких либо предварительных сообщений. По НЛМК первый раз будут дивы вот и спросил когда примерно могут быть.

Развели лохов ритейлеров и поехали наверх — нет сомнений, что котировки ещё доедут до 260

![]()

Когда придут дивиденды? Дней через 15-18 должны наверно прийти?

![]()

![]()

Развели лохов ритейлеров и поехали наверх — нет сомнений, что котировки ещё доедут до 260

Развели лохов ритейлеров и поехали наверх — нет сомнений, что котировки ещё доедут до 260

![]()

Бумага среднесрочно смотрит вниз.

Когда придут дивиденды? Дней через 15-18 должны наверно прийти?

![]()

![]()

Прогнозы и исследования от АО «ИК «РИКОМ-ТРАСТ»

Накануне прошла отсечка по акциям НЛМК, которые очистились от дивидендов и приблизились к минимумам последних месяцев. Теперь основным рубежом поддержки для акций НЛМК выступает круглая отметка в 200 руб.

Отметим, что компания платит дивиденды ежеквартально, что дает акционерам двузначную годовую доходность в районе 17-20% годовых.

Мы видим долгосрочно привлекательными бумаги НЛМК по причине относительно высокого среднегодового значения цен на сталь в пределах 1-2 лет. Пока цены на сталь находятся на достаточно высоком уровне, доходы НЛМК за год выросли почти в 2 раза. Если эта тенденция сохранится, то акции НЛМК должны увеличиться в цене в течение года на 7-9%. Мы видим вероятность роста на горизонте года и возможность открытия длинных позиций по бумаге.

Данная информация не является индивидуальной инвестиционной рекомендацией, и финансовые инструменты либо операции, упомянутые в ней, могут не соответствовать Вашему инвестиционному профилю и инвестиционным целям (ожиданиям). Определение соответствия финансового инструмента либо операции Вашим интересам, инвестиционным целям, инвестиционному горизонту и уровню допустимого риска является Вашей задачей. АО «ИК «РИКОМ-ТРАСТ» не несет ответственности за возможные убытки в случае совершения операций либо инвестирования в финансовые инструменты, упомянутые в данной информации, и не рекомендует использовать указанную информацию в качестве единственного источника информации при принятии инвестиционного решения.

![]()

Накануне прошла отсечка по акциям НЛМК, которые очистились от дивидендов и приблизились к минимумам последних месяцев. Теперь основным рубежом поддержки для акций НЛМК выступает круглая отметка в 200 руб.

Отметим, что компания платит дивиденды ежеквартально, что дает акционерам двузначную годовую доходность в районе 17-20% годовых.

Мы видим долгосрочно привлекательными бумаги НЛМК по причине относительно высокого среднегодового значения цен на сталь в пределах 1-2 лет. Пока цены на сталь находятся на достаточно высоком уровне, доходы НЛМК за год выросли почти в 2 раза. Если эта тенденция сохранится, то акции НЛМК должны увеличиться в цене в течение года на 7-9%. Мы видим вероятность роста на горизонте года и возможность открытия длинных позиций по бумаге.

Данная информация не является индивидуальной инвестиционной рекомендацией, и финансовые инструменты либо операции, упомянутые в ней, могут не соответствовать Вашему инвестиционному профилю и инвестиционным целям (ожиданиям). Определение соответствия финансового инструмента либо операции Вашим интересам, инвестиционным целям, инвестиционному горизонту и уровню допустимого риска является Вашей задачей. АО «ИК «РИКОМ-ТРАСТ» не несет ответственности за возможные убытки в случае совершения операций либо инвестирования в финансовые инструменты, упомянутые в данной информации, и не рекомендует использовать указанную информацию в качестве единственного источника информации при принятии инвестиционного решения.

НЛМК. Отскок надо развивать

Итоги торгов

На прошлой торговой сессии акции НЛМК опустились на 1,37%, закрытие прошло на отметке 217,08 руб. Бумаги выглядели хуже рынка. Объем торгов составил более 5 млрд руб.

Краткосрочная картина

Динамика акций НЛМК в последние недели выглядит преимущественно нейтрально и, судя по недельному графику, котировки движутся в боковике широкого диапазона 230–210 руб. Вчера во второй половине дня инициатива перешла к покупателям, организовавшим отскок от поддержки 214 руб. При сохранении стабильного внешнего фона на короткой дистанции этот импульс еще можно развить для теста 219–220 руб. Далее откроется возможность проверки опорных точек 222–225 руб.

В противном случае акции смогут двигаться преимущественно боком, но при пробое 214 руб. сверху вниз ориентиры опустятся к 212–210 руб. Устойчивый спуск под данный диапазон сигнализирует о возможности теста 200 руб., ниже которого в этом году не удавалось уходить уже 3 раза.

Внешний фон

Уровни сопротивления: 219 / 222 / 225

Уровни поддержки: 214 / 212 / 210

Долгосрочная картина

С 2014 г. акции находились в восходящем тренде, который был сломлен в середине 2019 г. и поменял свое направление. Дно нисходящего тренда в акциях НЛМК было найдено в районе 100 руб. на пике рыночной паники из-за пандемии коронавируса, в марте 2020 г. Далее тренд сменился на восходящий и продолжался до апреля 2021 г., пока не началась затяжная коррекция.

Индикатор RSI находится ниже нейтральной точки. Цена находится под 50-дневной скользящей средней, но пытается подняться выше. Долгосрочные ожидания умеренно позитивные, возвращение и тест сверху зоны 230–240 руб. станут сигналом для дальнейшего роста к 280–300 руб.

БКС Мир инвестиций

Рекомендованные новости

Итоги торгов. Нашли повод присоединиться к ралли мировых рынков

Первый российский ETF недвижимости: доходность, дивиденды, комиссии

Портфель российского инвестора из зарубежных бумаг

Самые упавшие российские акции 2021. Что с ними не так

Нефть vs омикрон. Рынок переоценивает риски

Почему снижаются Visa и Mastercard

Bloomberg: Новые санкции Запада против РФ могут коснуться обмена валют

Во имя святого кремния, или почему растут акции Intel

Адрес для вопросов и предложений по сайту: bcs-express@bcs.ru

* Материалы, представленные в данном разделе, не являются индивидуальными инвестиционными рекомендациями. Финансовые инструменты либо операции, упомянутые в данном разделе, могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Компания БКС» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном разделе.

Информация не может рассматриваться как публичная оферта, предложение или приглашение приобрести, или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски. Клиент также несет расходы на оплату брокерских и депозитарных услуг, подачи поручений по телефону, иные расходы, подлежащие оплате клиентом. Полный список тарифов ООО «Компания БКС» приведен в приложении № 11 к Регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС». Перед совершением сделок вам также необходимо ознакомиться с: уведомлением о рисках, связанных с осуществлением операций на рынке ценных бумаг; информацией о рисках клиента, связанных с совершением сделок с неполным покрытием, возникновением непокрытых позиций, временно непокрытых позиций; заявлением, раскрывающим риски, связанные с проведением операций на рынке фьючерсных контрактов, форвардных контрактов и опционов; декларацией о рисках, связанных с приобретением иностранных ценных бумаг.

Приведенная информация и мнения составлены на основе публичных источников, которые признаны надежными, однако за достоверность предоставленной информации ООО «Компания БКС» ответственности не несёт. Приведенная информация и мнения формируются различными экспертами, в том числе независимыми, и мнение по одной и той же ситуации может кардинально различаться даже среди экспертов БКС. Принимая во внимание вышесказанное, не следует полагаться исключительно на представленные материалы в ущерб проведению независимого анализа. ООО «Компания БКС» и её аффилированные лица и сотрудники не несут ответственности за использование данной информации, за прямой или косвенный ущерб, наступивший вследствие использования данной информации, а также за ее достоверность.