Что будет с акциями «Газпрома» в 2022 году. Прогнозы экспертов

Аналитики крупнейших инвесткомпаний ожидают, что в 2022 году акции «Газпрома» обновят исторический максимум стоимости на фоне благоприятной ситуации на рынке газа. Предыдущий рекорд был зафиксирован 6 октября, когда цена акций достигла отметки ₽397,6 за бумагу. С начала 2021 года котировки акций «Газпрома» выросли примерно на 60%, а за последние 12 месяцев бумаги газовой компании подорожали на 86% — с ₽182 в конце ноября 2020 года до ₽339 за бумагу на конец ноября 2021 года.

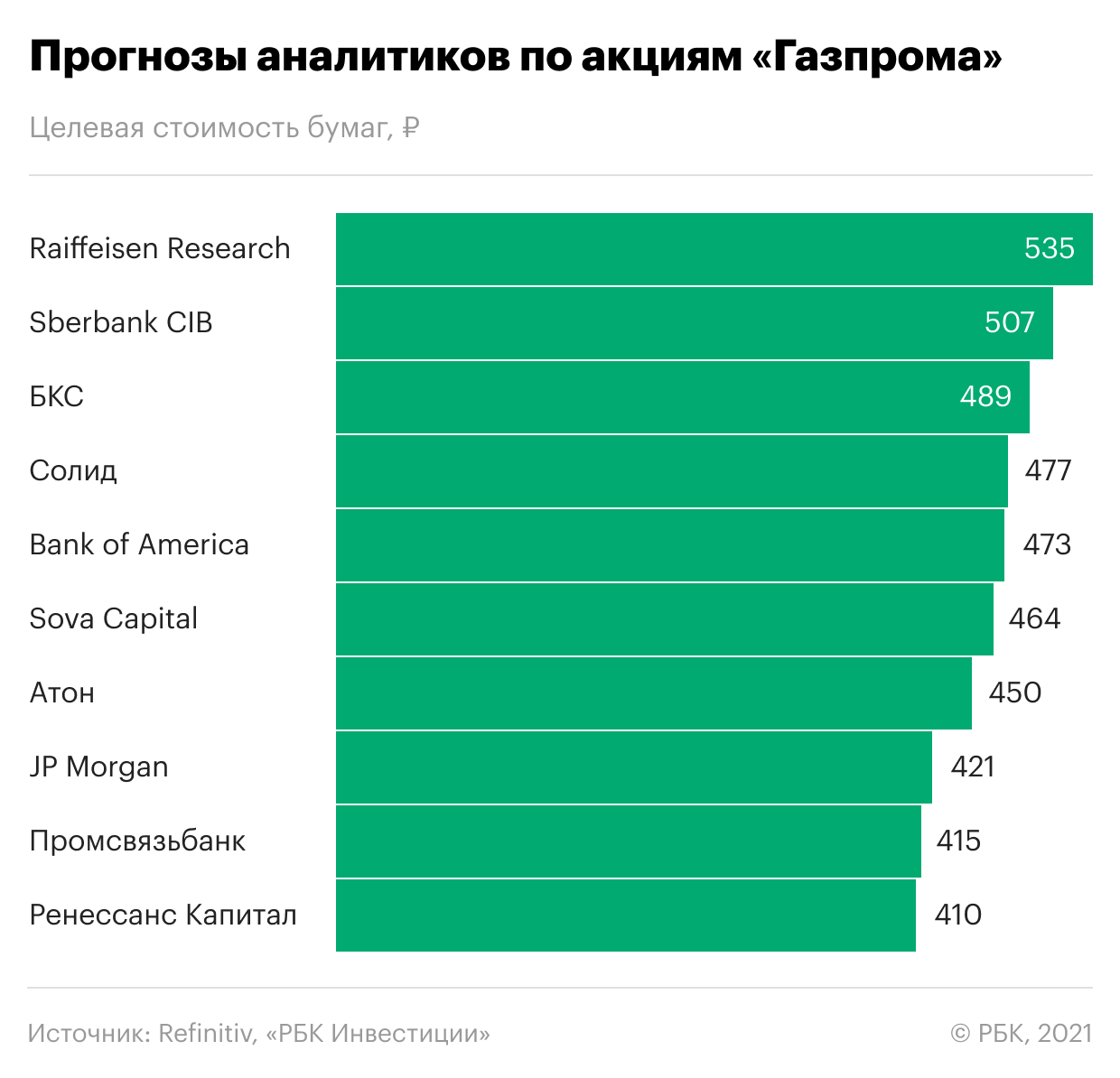

Несмотря на столь существенный рост, эксперты считают, что акции «Газпрома» все еще недооценены. Опрошенные Refinitiv аналитики, среди которых эксперты SberCIB, «Атона» и Raiffeisen Research, ожидают роста цены бумаг до ₽414 за акцию в ближайший год — то есть еще примерно на 22%. Среди опрошенных экспертов 11 рекомендуют покупку акций, а двое советуют держать бумаги в портфеле. Наибольший потенциал роста в бумагах «Газпрома» видят аналитики Raiffeisen Research — они оценивают справедливую стоимость акций газовой компании на уровне ₽535 в перспективе 12 месяцев.

В «Атоне» считают «Газпром» одним из фаворитов в сырьевом секторе и сохраняют позитивный взгляд на среднесрочные перспективы компании, учитывая кризис на европейском газовом рынке. В долгосрочной перспективе на рынке газа, скорее всего, сохранится дефицит из-за низких запасов и неопределенности вокруг поставок сырья в Европу, считает старший аналитик «Атона» Андрей Лобазов. По его мнению, рост цен на газ в 2021–2022 годах продолжится. «Газпром» выиграет от сильной макроэкономической конъюнктуры, а стоимость его акций может вырасти до ₽450 в перспективе ближайшего года, прогнозируют в «Атоне».

«Газпром» — лидер в рейтинге крупнейших компаний России РБК 500. Он занимается добычей, транспортировкой, хранением, переработкой и реализацией газа, газового конденсата и нефти, продажей газа в качестве моторного топлива, а также производством и продажей тепло- и электроэнергии. «Газпром» — лидер по добыче газа в стране. На него приходится 12% мировой и 68% российской добычи газа. По добыче нефти компания входит в четверку крупнейших производителей в России.

Сейчас компании принадлежит крупнейшая в мире газотранспортная система протяженностью 175,2 тыс. км. В сентябре 2021 года «Газпром» объявил о завершении строительства нового трубопровода «Северный поток — 2», который будет поставлять газ из России в Германию через морские территории России, ФРГ, Финляндии, Швеции и Дании.

Какую сумму выплатит «Газпром» в виде дивидендов

Одним из основных факторов привлекательности компании остается ее дивидендная политика, которая предусматривает выплату акционерам 50% от чистой прибыли по МСФО. По итогам 2020 года компания выплатила владельцам акций дивиденды в размере ₽297,1 млрд, по ₽12,55 на одну бумагу. Дивиденды стали третьими по величине за всю историю компании. Рекордные дивиденды в размере ₽16,61 на акцию компания направила акционерам по итогам 2018 года. На втором месте — выплаты за 2019 год, ₽15,24 на акцию.

Ждете доллар по 100р? А я Газпром по 1000р!

В комментариях мой прогноз подняли на смех, но давайте рассмотрим сложившуюся ситуацию подробнее.

Если вы поймете те моменты, которые я сейчас буду объяснять, сможете значительно улучшить свою жизнь! В моих планах на ближайшие 8-15 лет вообще не работать, но эти планы напрямую зависят от правильности моих ставок сейчас. За 14-летний опыт торговли на бирже я, действительно, видел многое! 2008, 2014, 2016 г.г – научили меня подмечать закономерности, происходящие в экономике и мире.

Вся экономика делится на бизнес-циклы. И капиталистическая экономика из-за того, что в ней присутствует «долг», склонна к «пирамидингу» и созданию пузырей. Выделим несколько предыдущих циклов:

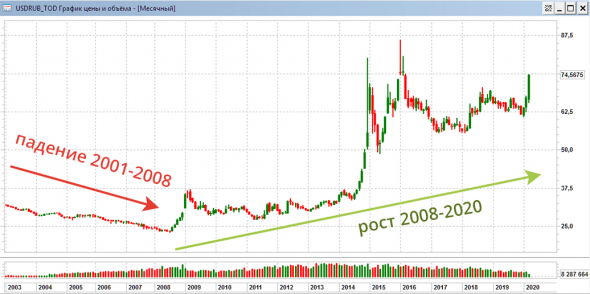

1992 – 2000 г.г (8 лет) Доллар растет, нефть(Brent) падает.

2001 – 2008 г.г (7 лет) Нефть и недвижимость растет. Доллар очень сильно падает. Напоминаю для тех, кто говорил «не помню, когда бы доллар падал». В этот период он упал с 36р до 22р.

2008 — 2020 г.г (12 лет) Доллар растет, нефть и недвижимость падает.

Что мы видим? Тот актив, что был «на коне», в следующем цикле находится в аутсайдерах!

Рассмотрим это на примере мойки машин с самообслуживанием. Они появились в Чехии, потом кто-то привез идею в Россию. Здесь появились клиенты, люди заинтересовались и начали активно копировать бизнес. Спрос увеличивается, рынок растет. Собственники бизнеса процветают и захватывают города. Кажется, еще чуть-чуть, и с самим ВВ будут «за чарочкой сидеть». Осталось лишь увеличить количество моек в 3 раза. Но денег нет, что делать? Правильно, они берут огромный кредит. И вот тут выясняется… что рынок уже переполнен. Ниши заняты, кредиты набраны, масштабироваться некуда. Люди выстроили пирамиду!

Вспомним историю с недвижимостью. Люди покупают Real Estate в начале 2000-х, идет активный рост. Они с восторгом рассказывают про +30% и спешат за новой ипотекой. И вот, в 2008-м они берут кредит, потом берут его и в долларах, а в следующем цикле — эта тема «умирает».

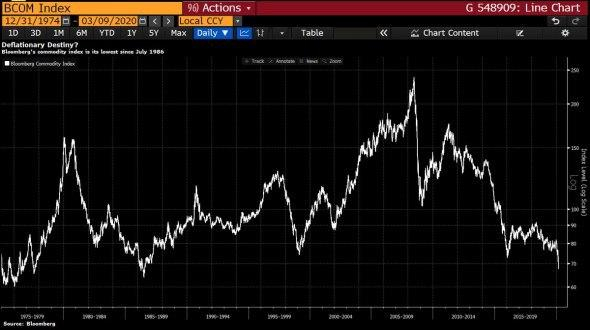

Сейчас мы видим, что «индексы товаров» пробили сорокалетние минимумы!

Чего же ждать в следующем цикле 2020-2030? История, которая была в 2002-2008 г.г повторится. Еще «подзадерут» доллар, уронят недвижимость, Brent сиганет вниз… Но потом-то, это все будет выправляться!

Я вижу много комментариев: «Газпром никому не нужен, покупайте доллар!». Тот, кто сейчас это советует – загоняет вас в «доллар 2008» после дефолта. Самые лучшие инвестиции всегда кажутся неявными! Казалось бы, какой Газпром? С потоками проблемы, прибыль падает, газ на дне… Но, исходя из вышеуказанной парадигмы, в следующем цикле нас ждет рост.

А почему я начал покупать Газпром по 170р, хотя, вполне допускаю, что он может сходить и на 120-130р, смотрите в следующем видео!

Впервые этот текст был опубликован 20 сентября 2021 года.

Что происходит на рынке газа

На этом фоне росли акции экспортеров газа. В частности, котировки российского газодобывающего гиганта «Газпром» в ходе торговой сессии 28 сентября достигли ₽361,8 за бумагу — это рекорд с 2008 года.

Мы спросили экспертов, продолжат ли расти цены на газ, есть ли причины для беспокойства у европейских потребителей и могут ли акции «Газпрома» на этом фоне вырасти до ₽400 за бумагу.

Ситуация в Европе сложная, но энергетического кризиса нет

На фоне резко подорожавшего газа взлетела стоимость электроэнергии в европейских странах, в особенности в Великобритании, что негативно сказалось на потребителях — как домохозяйствах, так и предприятиях. Кроме того, к началу отопительного сезона Европа подошла со сниженными запасами — из-за большего, чем обычно, расхода газа минувшей зимой и летом ее хранилища сейчас заполнены примерно на 71%. Это рекордно низкий уровень для сентября и на 16% ниже пятилетнего среднего показателя.

«Когда речь заходит о Европе, люди начинают говорить о кризисе», — сказал телеканалу CNBC партнер Again Capital Джон Килдафф. Но есть ли в действительности кризис в регионе?

«Говорить про энергетический кризис в Европе все-таки нельзя, — считает аналитик ФГ «Финам» Сергей Кауфман. — C одной стороны, то, что газовые хранилища заполнены на 71%, мало по историческим меркам. Но с другой, если посмотреть, сколько электроэнергии тратится за зиму, то этого количества хватит. То есть катастрофы ждать пока не стоит». К тому же в регионе постепенно пытаются оживить угольные электростанции, несмотря на то что плата за выброс CO 2 сейчас на рекордном уровне и цены на уголь растут, добавил эксперт.

Аналитик Райффайзенбанка Андрей Полищук обратил внимание, что «спотовый рынок Европы не отражает газовый рынок: тот же «Газпром» поставляет газ по контрактам. И цены «Газпрома» в разы ниже, чем то, что мы сейчас видим на спотовом рынке».

Почему выросли цены на газ в Европе

По словам руководителя инвестиционного департамента УК «Атон-менеджмент» Евгения Малыхина, рост цен вызван двумя факторами, которые наложились друг на друга. Один из них — это циклические изменения, связанные с погодными условиями: из-за холодной зимы 2020–2021 годов и жаркого лета вырос спрос на газ, а это привело к сокращению запасов в хранилищах.

Второй фактор — структурный сдвиг, то есть постепенный уход от угля в качестве топлива для электростанций и переход на возобновляемые источники энергии.

Портфельный управляющий УК «Альфа Капитал» Эдуард Харин описал это так: «Европа в погоне за ESG практически убрала уголь как источник энергии. Уголь был балансирующим активом на энергетическом рынке: когда газ очень сильно вырастал в цене, начинали топить углем. Атомная промышленность, которая тоже могла предложить определенный объем энергии, тоже фактически была закрыта в большей части Европы после аварии 2011 года на Фукусиме».

Тем не менее он отметил, что «в долгосрочном периоде эти цены неустойчивы», поскольку на таком уровне цен разрушается промышленный спрос. Начало такой тенденции можно наблюдать уже сейчас: 15 сентября британский производитель удобрений CF Industries Holdings объявил, что приостанавливает работу двух своих заводов в Великобритании из-за высоких цен на газ в Европе.

Монополия, «Северный поток — 2», высокие цены на газ. Каких результатов на этом фоне может достичь «Газпром»

В плюс компании играет и то, что сейчас «Газпром» — монополист в России на экспорт трубопроводного газа. А это значит, что другие российские компании не могут поставлять газ за рубеж, исключая СПГ, который продает «НОВАТЭК». С другой стороны, идут разговоры о том, что к «Газпрому» может присоединиться «Роснефть». Сейчас эти планы обсуждаются на уровне Минэнерго.

«Мы полагаем, что у «Роснефти» сейчас высокие шансы получить на это одобрение, если «Газпрому» так и не удастся вывести «Северный поток — 2» из-под действия газовой директивы. Но это не перспектива ближайших месяцев, когда газ Европе больше всего нужен, а может быть, года», — отметил Сергей Кауфман.

Сейчас «Газпрому» принадлежит крупнейшая в мире газотранспортная система протяженностью 175,2 тыс. км. А на минувшей неделе «Газпром» объявил о завершении строительства нового трубопровода «Северный поток — 2».

В этих условиях газовый гигант по итогам года может выплатить акционерам рекордные дивидендны порядка ₽45 на акцию, считает Сергей Кауфман из «Финама». Прогноз Эдуарда Харина еще выше — более ₽50 на акцию на текущий год и свыше ₽60 на акцию по итогам 2022-го.

Дивидендная политика компании предусматривает выплату дивидендов в объеме 50% от чистой прибыли по МСФО. За 2020 год компания направила акционерам дивиденды в размере ₽297,1 млрд, по ₽12,55 на одну акцию. Размер дивидендов стал третьим по величине в истории компании. По итогам 2018 года дивиденды «Газпрома» составили рекордные ₽16,61 на акцию. На втором месте — выплаты за 2019 год, тогда инвесторы получили ₽15,24 на акцию.

Как изменятся котировки «Газпрома»

Сергей Кауфман, аналитик ФГ «Финама»: «Перспективы «Газпрома» на ближайший год неразрывно связаны с температурой зимой. Если мы увидим нормализацию цен, то компания сейчас оценена более или менее справедливо. Наша текущая прогнозная цена по «Газпрому» ₽331 за акцию, но сейчас она требует небольшого пересмотра. Следующая целевая цена будет ориентировочно на уровне ₽350–360. То есть потенциал роста остался не слишком большой. Но если зима снова будет очень холодной, а цены на газ высокими, то акции могут вырасти больше — к уровням исторических максимумов почти ₽400».

Формально, интерес к бумагам стимулируют ожидания повышения дивидендов компании на ближайшем заседании правления 28 ноября, а также подготовка к вводу в эксплуатацию новых газопроводов «Сила Сибири» в Китай (трубопровод уже заполнили газом) и «Северный поток 2» в ЕС (Дания дала согласие на строительство и через 5 недель он будет достроен).

С 14 мая 2019 года акции «Газпрома» выросли на 61,5% (индекс МосБиржи только на 13,4%), но пока слишком рано говорить о начале долгосрочного тренда из-за предыдущего многолетнего «боковика».

Для сравнения мы выбрали:

Дивиденды

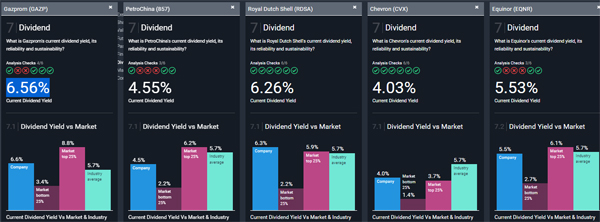

Текущая дивидендная доходность акций Газпрома (6.56%), хотя пока и ниже уровня лидеров российского рынка, но превышает выбранные аналоги. За последние 10 лет дивиденды GAZP выросли, но были нестабильными. В то же время, только Royal Dutch Shell и Chevron стабильно выплачивали дивиденды.

Соотношение цены к прибыли (P/E)

По данному мультипликатору Газпром имеет серьезное преимущество – при среднем показателе с российским рынком (6,6x) он значительно занижен (3.4x) – на 94%. Что касается остальных компаний – их средний показатель 12,8x. Рост прибыли GAZP за прошедший год (72,4%) превысил нефтегазовую отрасль на 37,8%.

Возврат на капитал (ROE)

По показателю ROE (коэффициент рентабельности собственного капитала) только Equinor опережает (13.3%) опережает Газпром (12.4%), в тоже время PetroChina (5,1%) имеет самый низкий мультипликатор. Также Газпром имеет высокий показатель ROA (7.7%) при среднем у аналогов 4,98%.

Долговая нагрузка (Debt/Equity)

Уровень долга к собственному капиталу Газпрома составляет 26,3%, что считается низким (за последние 5 лет соотношение увеличилось на 7,7%). При этом, долг легко покрывается операционным денежным потоком (51,9%). Во всех компаниях, кроме Chevron (19.3%) долговая нагрузка конкурентов несколько выше, при этом они имеют более высокий уровень покрытия платежей денежным потоком.

Учитывая вышесказанное, можно подвести итог. Финансовое состояние «Газпрома» значительно лучше, чем у его главных конкурентов. В этой ситуации, временная «неэффективность рынка» может увеличить стоимость компании в 3,8 раза, а цена за акцию превысит 1000 рублей.

Новость

Комментарий

Формально, интерес к бумагам стимулируют ожидания повышения дивидендов компании на ближайшем заседании правления 28 ноября, а также подготовка к вводу в эксплуатацию новых газопроводов «Сила Сибири» в Китай (трубопровод уже заполнили газом) и «Северный поток 2» в ЕС (Дания дала согласие на строительство и через 5 недель он будет достроен).

С 14 мая 2019 года акции «Газпрома» выросли на 61,5% (индекс МосБиржи только на 13,4%), но пока слишком рано говорить о начале долгосрочного тренда из-за предыдущего многолетнего «боковика».

ОБРАТИТЕ ВНИМАНИЕ

Ответьте всего на 10 вопросов и получите лучшее инвестиционное решение.

Для сравнения мы выбрали:

Дивиденды

Текущая дивидендная доходность акций Газпрома (6.56%), хотя пока и ниже уровня лидеров российского рынка, но превышает выбранные аналоги. За последние 10 лет дивиденды GAZP выросли, но были нестабильными. В то же время, только Royal Dutch Shell и Chevron стабильно выплачивали дивиденды.

Соотношение цены к прибыли (P/E)

По данному мультипликатору Газпром имеет серьезное преимущество – при среднем показателе с российским рынком (6,6x) он значительно занижен (3.4x) – на 94%. Что касается остальных компаний – их средний показатель 12,8x. Рост прибыли GAZP за прошедший год (72,4%) превысил нефтегазовую отрасль на 37,8%.

Возврат на капитал (ROE)

По показателю ROE (коэффициент рентабельности собственного капитала) только Equinor опережает (13.3%) опережает Газпром (12.4%), в тоже время PetroChina (5,1%) имеет самый низкий мультипликатор. Также Газпром имеет высокий показатель ROA (7.7%) при среднем у аналогов 4,98%.

Долговая нагрузка (Debt/Equity)

Уровень долга к собственному капиталу Газпрома составляет 26,3%, что считается низким (за последние 5 лет соотношение увеличилось на 7,7%). При этом, долг легко покрывается операционным денежным потоком (51,9%). Во всех компаниях, кроме Chevron (19.3%) долговая нагрузка конкурентов несколько выше, при этом они имеют более высокий уровень покрытия платежей денежным потоком.

Учитывая вышесказанное, можно подвести итог. Финансовое состояние «Газпрома» значительно лучше, чем у его главных конкурентов. В этой ситуации, временная «неэффективность рынка» может увеличить стоимость компании в 3,8 раза, а цена за акцию превысит 1000 рублей.

Подпишитесь на нашу рассылку, и каждое утро в вашем почтовом ящике будет актуальная информация по всем рынкам.