Развитие фондового рынка

Фондовый рынок является одной из наиболее важных частей современной мировой экономики. Тем не менее, фондовый рынок считается относительно новым явлением. Он не всегда играл важную роль в развитии финансового сектора.

Сегодня Вы узнаете об истории возникновения бирж, а так же развитии фондового рынка и поймете, почему он стал движущей силой экономического роста.

Первые биржи

Первые упоминания о фондовых площадках появились только в 1500-х годах. Тем не менее, было много более ранних примеров рынков, которые по своей структуре и функциям были похожи на фондовые.

Например, в 1100-х годах во Франции существовала система, при которой судебные приставы управляли долгами сельскохозяйственных угодий по всей стране от имени банков. Это можно рассматривать, как первый важный пример брокерства и эффективной системы торговли долгами.

Также, считается, что основные базовые концепции банковских и финансовых систем, были заложены в средневековье в городах северной Италии. Именно там придумали первые векселя, бизнес в форме компаний и банковские операции.

Однако общепризнанно, что первая в мире структура фондового рынка появилась в Брюгге (1409 год). Это был коммерческий центр Бельгии и дом влиятельной семьи Ван дер Бурсе (в результате ранние фондовые рынки обычно назывались Beurzen).

Семья Ван дер Бурсе играла важную роль во внутренней и внешней торговле. Они сдавали в аренду складские помещения, выступали посредниками в сделках, а также обладала самым известным в городе постоялым двором. Именно на площади перед их домом собирались местные и зарубежные купцы, покупались и продавались товары, заключались и расторгались сделки.

На всех ранних подобиях фондового рынка и отсутствовала одна вещь: акции. Хотя инфраструктура и учреждения напоминали сегодняшние биржи, но на самом деле никто не торговал акциями компаний. Система и организация были схожими, хотя реальные продаваемые объекты отличались.

Ост-Индская Компания

Ост-Индская компания широко известна, как первая в мире публично-торгуемая компания. Этому поспособствовал один единственный фактор – риск. Проще говоря, плавание в дальние уголки планеты было слишком рискованным. Корабли терпели крушения, а финансисты теряли свои капиталы.

В результате в 1600 году была образована уникальная корпорация под названием «Компания купцов Лондона, торгующих с Ост-Индией». Именно она стала первой компанией, использовавшей форму с ограниченной ответственностью.

Инвесторы поняли, что складывать все «яйца в одну корзину» стало не разумно. Допустим, что корабль, возвращающийся из Ост-Индии, имел 33% шансов быть захваченным пиратами. Вместо того чтобы вкладывать деньги в один рейс и рисковать потерей всех вложенных средств, инвесторы приобретали акции нескольких компаний. И даже если один корабль не возвращался, то инвестор все равно получал прибыль.

Формула оказалась очень успешной и стала использоваться и в других странах.

Первые фондовые биржи

Годы основания первых фондовых бирж :

В России товарная биржа появилась в 1703 году по указу императора Петра 1. Здание биржи находилось в Санкт-Петербурге недалеко от Троицкой площади, но позже, в 1816 году, биржа переехала на Васильевский остров.

Современный фондовый рынок

Развитие фондового рынка не стоит на месте. Сегодня практически в каждой стране есть биржи, и связь с глобальным фондовым рынком. Каждый день триллионы долларов торгуются на специализированных площадках по всему миру, и они действительно являются движущей силой капитализма.

NASDAQ был организован иначе, чем традиционные биржи. Например, вместо того, чтобы иметь физическое местоположение, биржа NASDAQ полностью находится в сети интернет, и все сделки осуществляются в электронном виде.

Появление электронной торговли дало NASDAQ несколько основных преимуществ перед конкурентами. За прошедшие годы конкурентная борьба между Nasdaq и NYSE подтолкнула обе биржи к инновациям и расширению. Например, в 2007 году NYSE объединилась с Euronext, чтобы создать NYSE Euronext – первую за всю историю трансатлантическую фондовую биржу.

Краткая история фондового рынка

Фондовые рынки возникли, когда страны Нового Света начали обоюдную торговлю.

Многие торговцы-пионеры хотели начать крупный бизнес, но для этого требовался значительный капитал, который ни один торговец не мог привлечь в одиночку. В результате группы инвесторов объединили сбережения и стали деловыми партнерами и совладельцами с отдельными долями в бизнесе.

Это были первые акционерные общества. Созданные голландцами акционерные компании стали жизнеспособной бизнес-моделью для многих предприятий, испытывающих трудности.

В 1300-х годах венецианские ростовщики начали продавать долговые обязательства другим кредиторам и отдельным инвесторам. Ростовщики обменивались долгами; кредитор, желающий избавиться от ссуды с высоким риском и высокой процентной ставкой, обменивал ее на другую ссуду у другого кредитора. Эти кредиторы также выкупали выпуски государственного долга. По мере естественного развития их бизнеса кредиторы начали продавать выпуски долговых обязательств первым индивидуальным инвесторам. Венецианцы были лидерами в этой области и первыми начали торговать ценными бумагами других правительств.

Первая биржа появилась в Антверпене ещё в 1531. Брокеры и ростовщики встречались там, чтобы обсудить проблемы бизнеса, политики и даже отдельные долги. В 1500-х годах реальных акций ещё не было, поэтому биржа имела дело с облигациями и векселями. Было много разновидностей партнерств между бизнесом и финансистами, которые приносили доход, наподобие акции, но не было официальной доли, которая переходила бы из рук в руки.

В 1600-х годах правительства Нидерландов, Великобритании и Франции от своего имени даровали привилегии Ост-Индским компаниям. На пороге апогея империализма кажется, что все были заинтересованы в прибылях Ост-Индии и Азии, кроме людей, живущих там. Морские плавания с целью доставить товары с Востока были чрезвычайно рискованными, ведь помимо берберийских пиратов, существовали риски погоды и плохой навигации. В 1602 году голландская Ост-Индская компания выпустила первые бумажные акции. Этот обменный носитель позволял акционерам удобно покупать, продавать и обменивать свои акции с другими акционерами и инвесторами.

Чтобы уменьшить риск того, что потерянный корабль разрушит состояние инвестора, судовладельцы долгое время занимались поиском инвесторов, которые вложили бы деньги в путешествия, снаряжение корабля и экипажа в обмен на процент от выручки, если плавание будет успешным. Эти первые компании с ограниченной ответственностью часто распускались после первого и единственного плавания, а для следующего создавались новые. Инвесторы же распределяли свой риск, вкладывая средства в несколько разных предприятий одновременно.

Когда образовались Ост-Индские компании, они изменили способ ведения бизнеса. Эти компании выпустили акции, которые выплачивали дивиденды на всю выручку от всех плаваний, которые совершили компании вместо того, чтобы совершать одно плавание за другим. Это были первые современные акционерные общества. Это позволило компаниям требовать больше за свои акции и строить более крупный флот. Размер компаний в сочетании с королевскими хартиями, запрещающими конкуренцию, означал огромные прибыли для инвесторов.

Британская Ост-Индская компания имела одно из самых больших конкурентных преимуществ в истории финансов – монополию, поддерживаемую государством. Когда инвесторы начали получать огромные дивиденды и продавать свои акции за состояния, другим инвесторам оставалось только надеяться на участие в этих акциях.

Начинающийся финансовый бум в Англии наступил так быстро, что не существовало правил для выпуска акций. Компания South Seas Company (SSC) появилась с аналогичными привилегиями от короля и ее акций, даже после многочисленных перевыпусков, продавались сразу после листинга.

Мыльный пузырь неизбежно лопнул, когда SSC не смог выплатить дивиденды по своей прибыли, подчеркнув разницу между этими новыми выпусками акций и Британской Ост-Индской компанией. Последующий крах заставил правительство объявить выпуск акций вне закона и запрет действовал до 1825 года.

Первая официальная фондовая биржа была образована в 1773 году в Лондоне, за 19 лет до Нью-Йоркской фондовой биржи (NYSE). В то время как Лондонская фондовая биржа (LSE) была скована законом, ограничивающим выпуск акций, Нью-Йоркская фондовая биржа активно работала с момента своего основания. Однако NYSE не была первой фондовой биржей в США. Эта честь досталась Филадельфийской фондовой бирже, которая была основана в 1790 году, но NYSE быстро стала самой влиятельной.

Нью-Йоркская фондовая биржа открылась 17 мая 1792 года на углу Уолл-стрит и Бродвея. Двадцать четыре брокера подписали соглашение Buttonwood возле 68, Wall Street в Нью-Йорке. 8 марта 1817 года группа переименовала себя в Нью-Йоркский фондовый и биржевой совет и переехала на 40 Wall St. Родилась организация, которая определила экономическое будущее мира.

Установив требования к листингу и взимая сборы, Нью-Йоркская фондовая биржа стала очень богатым учреждением. В течение следующих двух столетий NYSE столкнулась с небольшой конкуренцией внутри страны. Её международный престиж рос вместе с быстро развивающейся американской экономикой, и вскоре она стала самой важной фондовой биржей в мире.

На международной арене Лондон превратился в главную биржу Европы, но многие компании, которые смогли выйти на международный рынок, по-прежнему торгуются в Нью-Йорке. Многие другие страны, включая Германию, Францию, Нидерланды, Швейцарию, Южную Африку, Гонконг, Японию, Австралию и Канаду, создали свои собственные фондовые биржи, но они в значительной степени рассматривались как испытательная площадка для отечественных компаний до тех пор, пока они не будут готовы делать скачок в LSE, а оттуда в высшую лигу NYSE.

Несмотря на существование фондовых бирж в Чикаго, Лос-Анджелесе, Филадельфии и других крупных центрах, NYSE была самой мощной фондовой биржей внутри страны и за рубежом. Однако в 1971 году появился новый игрок NASDAQ, бросивший вызов NYSE.

Nasdaq был детищем Национальной ассоциации дилеров по ценным бумагам (NASD), которая теперь называется Управлением по регулированию финансовой индустрии (FINRA). С самого начала это была фондовая биржа другого типа: сеть компьютеров, которые выполняют сделки в электронном виде, без физического присутствия на Уолл-Стрит.

Внедрение электронной биржи сделало торги более эффективными и уменьшило спрэд, из-за которого NYSEне могла получить больше прибыли. Конкуренция со стороны Nasdaq вынудила NYSE развиваться, как путем листинга, так и путем слияния с Euronext, чтобы сформировать первую трансатлантическую биржу, которую она поддерживала вплоть до 2014 года, когда Euronext был выделен в независимую организацию.

Когда вы читаете о фондовом рынке, вы можете встретить такие названия, как S&P 500 и Dow Jones IndustrialAverage (DJIA). Это индексы фондового рынка, которые помогают описать динамику рынка в целом или отдельной части рынка.

Основанный в 1896 году Чарльзом Доу и Эдвардом Джонсом, индекс DJIA является средневзвешенным по цене, что означает, что акции влияют на индекс пропорционально их цене за акцию. DJIA отслеживает 30 крупных публично торгуемых акций США. Он был разработан как средний показатель для экономики в целом.

S&P 500, также называемый просто S&P, был введен Standard & Poor’s в 1957 году в качестве индекса фондового рынка для отслеживания стоимости 500 крупных корпораций, зарегистрированных на Нью-Йоркской фондовой бирже (NYSE) и NASDAQ Composite. Коллекция акций, составляющих S&P, предназначена для представления общей структуры экономики США. Его точное сочетание и веса различных секторов корректируются по мере изменения экономики, а некоторые акции добавлялись и убирались с течением времени.

Первоначально S&P отслеживало 233 акции, но было слишком сложно поддерживать дневные и ежечасные котировки по такому количеству акций до компьютеров, поэтому в 1928 году был создан S&P 90. S&P 90 состоял из 50 промышленных акций, 20 акций железнодорожных компаний и 20 акций коммунальных предприятий. Данные о производительности предоставлялись не реже, чем ежечасно. S&P также отслеживало исходные 233 акции, но отчитывалось по ним еженедельно.

Первоначальный S&P 500 в 1957 году состоял из 425 промышленных предприятий, 60 коммунальных предприятий и 15 железных дорог. Все 500 котировались на Нью-Йоркской фондовой бирже (NYSE). Эти 500 акций покрывают примерно 90% общей рыночной стоимости всего рынка.

В 1976 году состав изменился на 400 предприятий промышленности, 40 предприятий коммунального обслуживания, 40 предприятий финансового сектора и 20 предприятий транспорта. Финансовые компании не включались в индекс до середины 1970-х годов. Многие финансовые акции торговались на внебиржевом рынке (OTC), что ранее затрудняло их включение. Транспорт же теперь включал авиалинии, грузовые и автотранспортные компании, а не только железные дороги.

В 1988 году от модели 400-40-40-20 окончательно отказались, чтобы индекс лучше реагировал на изменения в экономике. Эта старая фиксированная модель оказалась неадаптивной в условиях быстро меняющейся экономики.

Как и многие аналогичные институциональные структуры, S&P 500 иногда отставал от времени. Подобно довольно произвольному процессу выбора составляющих промышленного индекса Доу-Джонса (DJIA), процесс выбора составляющих S&P привел к неточной оценке всего рынка в течение длительного периода.

Сегодня S&P500 – это главный индекс Америки после NASDAQ и Dow Jones.

Назад в 1995 год: очевидцы о первых шагах российского фондового рынка

Этот текст был впервые опубликован 21 июля 2020 года. В связи с 25-летием индекса РТС мы публикуем его повторно.

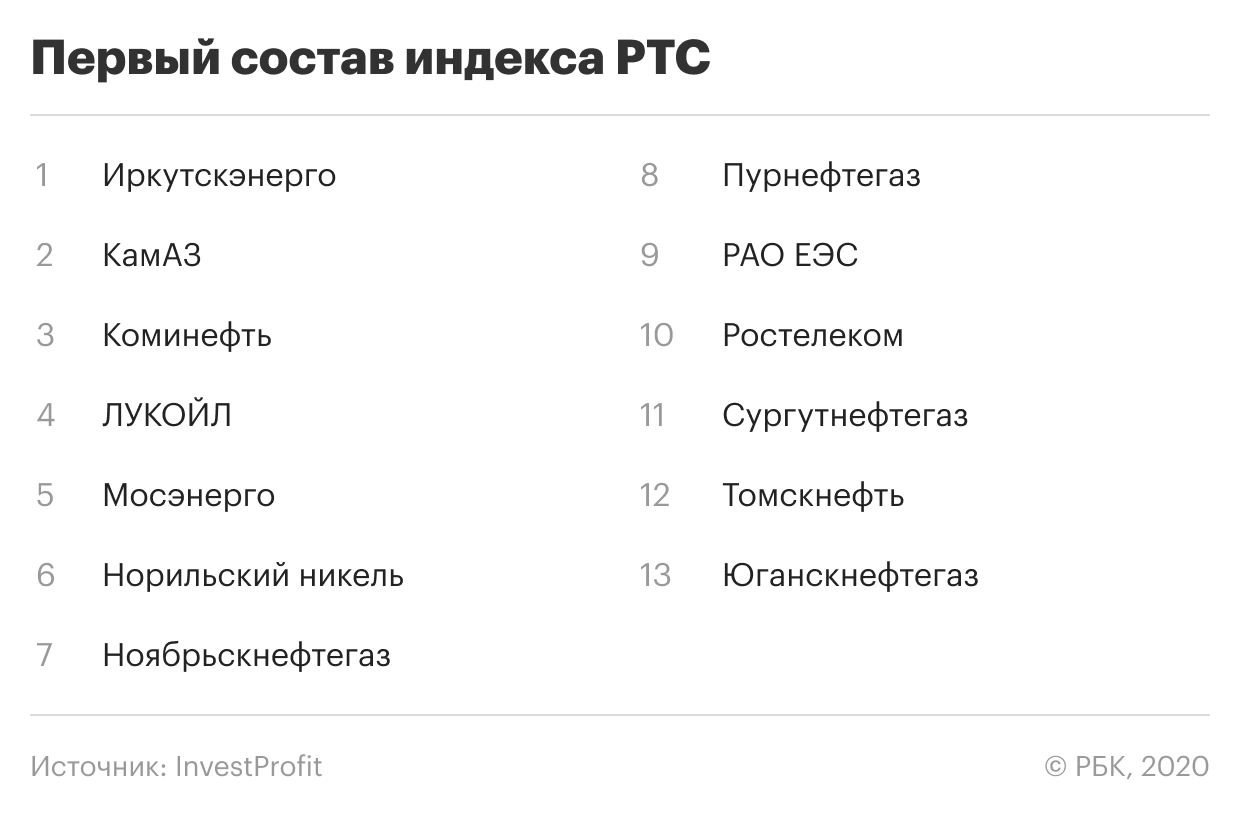

Самыми ходовыми были бумаги «Ростелекома», РАО ЕЭС, «Иркутскэнерго», ЛУКОЙЛа и «Юганскнефтегаза». До появления РТС не было централизованной торговой площадки. Поэтому на протяжении двух с лишним лет сделки заключались либо с помощью телефона, либо на одной из многочисленных в то время небольших бирж.

«Слово трейдера было золотым в прямом и в переносном смысле»

Уровень цен узнавался только из бюллетеней информационных агентств, которые в печатном виде можно было получать по подписке каждое утро или даже несколько раз в день по факсу. Цены собирались агентствами путем обзвона инвестиционных компаний. Компании сообщали условную цену покупки и продажи каждой торгуемой ими акции.

Сперва такие котировки, строго говоря, ни к чему не обязывали. Например, могла сработать отговорка, что это утренние цены, а сейчас уже все поменялось. Но постепенно складывалась этика торговых отношений между участниками, и через некоторое время «не ответить за котировку» считалось между трейдерами, мягко говоря, зазорным.

«Завораживала одна совершенно удивительная черта рынка тех лет — первые трейдеры крупных брокерских компаний делали сделки «с голоса» по телефону, и слово трейдера было золотым и в прямом, и в переносном смысле, — вспоминает бывший трейдер UCB, «Абсолют-Инвеста» и «Ренессанса» Лариса Харламова. — Слово «сделали» означало полноценную сделку. Ошибка в цене или эмитенте могла оказаться фатальной и стоить десятков тысяч долларов. Слово трейдера было незыблемым, в очень редких случаях оно оспаривалось, на кону стояла репутация специалиста и компании. Ответить за ошибку в сделке считалось делом чести».

Любая сделка занимала уйму времени

Чтобы заключить сделку, приходилось совершать гораздо больше действий, чем сегодня. Трейдер искал в бюллетене лучшую цену, при этом цены не сортировались по росту или убыванию — нужно было с линейкой и карандашом просматривать колонки из цифр. Затем трейдер звонил в компанию, которая выставила нужную тебе котировку. Компания вполне могла ответить, что все уже продано, и тогда приходилось звонить дальше по списку.

Если удавалось договориться о сделке по телефону, трейдер «выписывал тикет». Тикет — это листочек-бланк, в котором записывались цена, название и количество акций, а также название компании, с которой заключена сделка. На основе тикетов оформлялись договоры купли-продажи ценных бумаг между компаниями. А на основании этих договоров в депозитарии переводились ценные бумаги, а в банке — деньги. Так по каждой сделке.

«Юридическое оформление сделок купли-продажи акций тех лет для теперешних онлайн-брокеров показалось бы невероятным в своей громоздкости и чудовищно затратным по времени», — говорит Лариса Харламова.

Действительно, и звонки, и оформление сделок требовали много внимания и сил. Но система работала. Хотя в ее работе случались и конфузные сбои. Например, бывали случаи, когда трейдер отвечал на звонок, заключал сделку, а затем, выписывая тикет, замирал со словами: «А у кого я купил?»

Фондовый рынок был похож на Черкизовский. А у брокеров в «яме» были клички

Помимо телефонной торговли, ценными бумагами торговали и на многочисленных, но еще примитивно устроенных биржах. Там трейдеры и брокеры торговали почти как на продуктовом рынке, но со своей экзотикой. В то время самыми значимыми площадками, где заключались сделки с ценными бумагами, были фондовые секторы Российской товарно-сырьевой биржи на Мясницкой улице и Московской товарной биржи на ВДНХ.

Частный инвестор и трейдер с 25-летним стажем Вадим Галкин так вспоминает торговлю на МТБ: «Помещение было иссечено клетушками расчетных фирм, выглядело все это как Черкизовский рынок. Сама торговля происходила в «яме» — отдельном загончике, где толпились брокеры. Примерно треть «ямы» занимала зона, где стояли столы. За ними сидели девочки-операционистки, которые «с голоса» вводили котировки в систему».

«У каждого брокера на груди висел бейдж с четырехбуквенным личным ником, — добавляет Галкин. — Чтобы передать заявку, брокер громко выкрикивал свой ник. Каких только экзотических имен там не было: и Рубл, и Март, и Волк. Как признавались коллеги, для того чтобы девочки «лучше» слышали брокера, регулярно приходилось поощрять их походами в ресторан и другими «пряниками». Этого хватало на какое-то время, но потом слух их снова начинал подводить».

В 1995 году Российская торговая система совершила революцию на рынке

5 июля 1995 года на российском фондовом рынке произошла техническая революция — начала работу Российская торговая система. С этого момента участники торгов получили возможность видеть живые котировки друг друга. Появился так называемый «стакан» — выстроенные по порядку цены на продажу и покупку по каждой бумаге. Но это был еще далеко не современный биржевой рынок с его удобными техническими возможностями.

РТС предполагала проведение живой торговли. Трейдер мог позвонить другому трейдеру с лучшей котировкой и начать с ним торговаться о цене и объемах. Поэтому настоящий рынок был даже не на экране торговой системы, а в телефонных трубках голосовых брокерских компаний.

«Нам приходилось постоянно переспрашивать «живой рынок» у брокерских площадок — посредников, которые возникали в результате твердого котирования так называемых маркетмейкеров, крупных инвестиционных домов, которые обозначали цены покупки-продажи определенной акции», — рассказывает Харламова.

«Самой непонятной и сложносочиненной темой были малоликвидные акции вторых и третьих эшелонов — далекие компании из далеких регионов. Спред между куплей-продажей был огромным, доходил до нескольких сотен процентов», — говорит Лариса Харламова.

Рынок ликвидных бумаг тоже имел особенности. Там появились маркетмейкеры — инвестиционные компании, которые котировали бумаги с минимальной разницей между ценой покупки и продажи. Среди трейдеров считалось особым шиком делать эту разницу максимально узкой. На сленге это называлось «ставить узкий рынок».

С 1 сентября 1995 года стал рассчитываться индекс РТС. Это был первый биржевой индекс в России в постсоветское время.

Изначально он рассчитывался на основе капитализации 13 акций. Первое его значение приравнивалось к 100 пунктам. В настоящее время в состав индекса входит 38 бумаг, а сам индекс вырос за 25 лет в 12,5 раза.

Купоны стриглись в прямом смысле слова

Размещение ГКО происходило в виде электронного аукциона и по тем временам было совершенным хай-теком. Трейдеры (их называли дилерами) ОВВЗ уже вовсю использовали торговые терминалы Reuters и могли читать мировые новости, строить графики и автоматически оценивать доходность облигаций. Но даже здесь было то, чего уже почти не встретишь в 2020 году. Это старые классические бумажные облигации с настоящими купонами по краям.

Обычно они хранились в депозитарии, но нередки были случаи их физического перемещения при торговле. Как и наличные деньги, такие облигации перевозились инкассаторами в бронированных машинах. При погашении купона необходимо было привезти облигации в депозитарий, где на корешке купона прокалывалось специальное отверстие, означавшее, что купон выплачен. Отверстие гарантировало, что владелец облигации не получит купон дважды. Автору этого текста доводилось собственноручно возить облигации на подобную процедуру в броневичке с охраной.

Аналитикам приходилось целый день искать информацию, которую сегодня можно найти за минуту

Неудивительно, что работа инвестиционного аналитика 25 лет назад тоже отличалась от современной.

«Многие вещи приходилось делать с нуля, опыта, который кто-то мог передать, попросту не было, — вспоминает главный стратег «Атона» Александр Кудрин. — Доступность информационных ресурсов была совершенно иной. Интернета у нас не было, а для того чтобы скачать электронную почту, нужно было каждый раз устанавливать модемное соединение по телефонной линии. Данные с биржи приходили только в конце дня, и для их анализа требовалось скачать файл на одном компьютере, а обрабатывать уже на другом. Да и сами компьютеры сильно отличались от сегодняшних, их производительность, размер памяти и функциональность приложений оставляли желать лучшего».

Современных электронных баз данных не существовало. Нельзя было нагуглить нужную статью или аналитический обзор. На сбор информации, которую сейчас можно найти за минуту, мог уйти целый день.

«Источники новостной информации тоже были ограничены, и их оперативность была невысокой по сравнению с нынешними временами. Большую ценность представляли газетные статьи, которые выпускались только в бумажном формате. Сбор архива газетных вырезок был полезным навыком, который смотрится полным архаизмом сейчас. Основным рупором финансовой информации стал «Коммерсантъ», а вот, например, «Ведомостей» тогда еще не существовало. В электронном виде мы пользовались информацией АК&М и Reuters, статьи из которого по разным тематикам можно было получать по почте», — рассказывает Кудрин.

У участников фондового рынка были свои любимые места для отдыха

Фондовый рынок в России создавали молодые, активные и очень жизнелюбивые люди. В 1995 году по вечерам они собирались в еще немногочисленных московских барах и клубах. Сперва это были «Спорт-бар» и «Ангара» на Новом Арбате.

«Что было чудесно, люди работающие на рынке ценных бумаг в Москве в 90-х — начале 2000-х, были невероятные. Почти каждый был ярким харизматиком с долей красивого авантюризма, с хорошим образованием, знанием языков и непременным особым чувством юмора, — вспоминает Лариса Харламова. — Веселое, блестящее, с иголочки одетое племя, пассионарное, горящее на работе, а затем плавно перемещающееся в многочисленные бары Москвы. Те, кто был у истоков российского фондового рынка, застали самые острые и фантастические по ощущениям времена».

Все материалы нашего проекта доступны в Яндекс.Дзене. Подпишитесь, чтобы быть в курсе

Термин, обозначающий вероятность быстрой продажи активов по рыночной или близкой к рыночной цене. Подробнее Высоконадежные и самые ликвидные акции на рынке со стабильными показателями доходности. Компании — «голубые фишки» — это лидеры в своей индустрии. Как правило, изменение цен на акции «голубых фишек» определяет настроение рынка. Стоимость компании на рынке, рассчитанная из количества акций компании, умноженного на их текущую цену. Капитализация фондового рынка – суммарная стоимость ценных бумаг, обращающихся на этом рынке. Лицо, выпускающее ценные бумаги. Эмитентом может быть как физическое лицо, так и юридическое (компании, органы исполнительной власти или местного самоуправления). Краткое обозначение акций компании, валюты или товара на бирже. Чаще всего состоит из букв, использованных в названии компании. Реже — из цифр (на азиатских биржах). В тикерах облигаций указаны базовые характеристики ценной бумаги — обычно цифрами. Тикеры валют состоят из трех букв. Первые две обозначают страну, а третья — первая буква в названии валюты (например, RUR — это российский рубль, а USD — доллар США). Расчетный показатель. Позволяет оценить уровень недооцененности или переоцененности активов рынком. Считается как отношение показателя, содержащего рыночную стоимость актива (капитализация, цена акции, стоимость бизнеса) с отчетным финансовым показателем (выручка, прибыль, EBITDA и др.). Недооцененность или переоцененность актива оценивается при сравнении значения мультипликатора с мультипликаторами конкурентов. Финансовый инстурмент, используемый для привлечения капитала. Основные типы ценных бумаг: акции (предоставляет владельцу право собственности), облигации (долговая ценная бумага) и их производные. Подробнее Долговая ценная бумага, владелец которой имеет право получить от выпустившего облигацию лица, ее номинальную стоимость в оговоренный срок. Помимо этого облигация предполагает право владельца получать процент от ее номинальной стоимости либо иные имущественные права. Облигации являются эквивалентом займа и по своему принципу схожи с процессом кредитования. Выпускать облигации могут как государства, так и частные компании. Фондовый рынок — это место, где происходит торговля акциями, облигациями, валютами и прочими активами. Понятие рынка затрагивает не только функцию передачи ценных бумаг, но и другие операции с ними, такие, как выпуск и налогообложение. Кроме того, он позволяет устанавливать справедливое ценообразование. Подробнее