Если вам немного за 300. Почему акции «Газпрома» принесли разочарование и стоит ли вкладываться в российские ценные бумаги в долгосрочной перспективе?

На минувшей неделе акции «Газпрома» вновь взяли планку 300 рублей (неделя для этой бумаги закрылась чуть ниже 299,66 руб.). Это не рекорд — летом 2008 года они котировались так же. Но о повторении ценового уровня говорить можно либо от полной некомпетентности, либо с иронией. Даже без больших финансовых знаний понятно, что 1 рубль 13 лет назад и 1 рубль сегодня — это две большие разницы по покупательной способности.

Воздушные шары взлетели. А акции — не очень. Фото: www.gazprom.ru

Воздушные шары взлетели. А акции — не очень. Фото: www.gazprom.ru

Означает ли это, что вкладывать деньги в российские ценные бумаги невыгодно в принципе? Ведь если акции одной из крупнейших корпораций страны принесли разочарование, то что ждать от остальных?

На мой взгляд, для глобального пессимизма причины нет. Парадоксально, но пример газового монополиста показывает: акции должны быть в личном инвестиционном портфеле. Но при этом подходить к формированию этого портфеля надо с умом.

По волне моей памяти

Если прокрутить время назад и оказаться в 2008 году, то на бирже мы увидим растущий «Газпром», показавший рекорд цены 369,5 руб. История разворачивалась в апреле—мае, и доллар тогда стоил всего 23,66 руб. А летом, когда акции еще держались у трёхсотрублевой отметки, доллар был уже выше около 24,5 руб.

Аналогичные горькие выводы можно сделать, если на руках были деньги не на 1 тысячу акций монополиста, а на порядок больше. Тогда можно было вместо них купить доходную недвижимость в Москве, Петербурге или Сочи — она сыграла ещё лучше доллара.

Но не будем забывать: в 2008 году радостные («бычьи») настроения на мировых рынках сменились паникой. Сигнал к обвалу дал крах американских ипотечных агентств. Паника медвежьей волной прошла по всей планете. Вниз летели акции, облигации…

Дивиденды успеха

В октябре того же года акция «Газпром» стоила уже 84,00 руб. И если вы купили «Газпром» в октябре по минимальной цене, то относительно сегодняшних цен он подорожал в 3,57 раза.

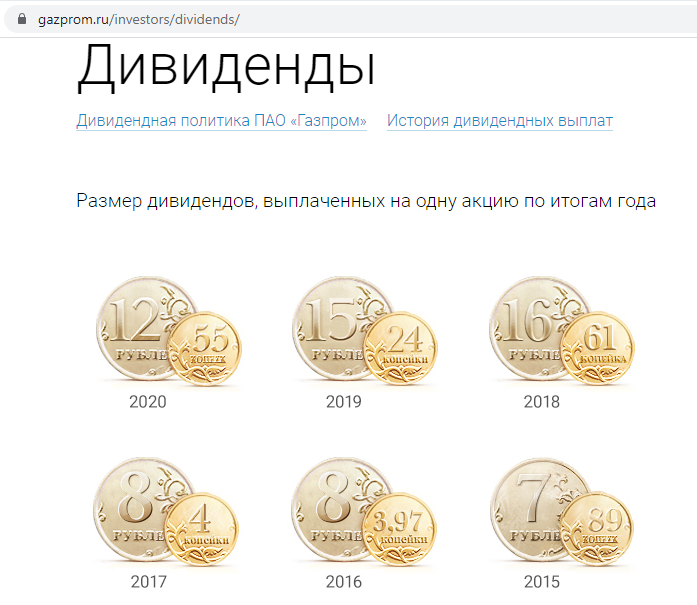

Справку о всех выплаченных дивидендах можно найти на сайте «Газпрома» — дивиденды газовый концерн платит стабильно.

На сайте «Газпрома» наглядно представлены дивиденды за все годы. Фото: gazprom.ru

На сайте «Газпрома» наглядно представлены дивиденды за все годы. Фото: gazprom.ru

Если, например, вы купили акции в 2008 году, то они принесли бы округленно 104 руб.

Это сумма дивидендов за все эти годы.

Конечно, для точности следует усложнить расчёт. Нужно вспомнить о налоге на доходы с дивидендов (это минус). Но есть и плюсы. Это возможность реинвестировать дивиденды, хотя бы в те же акции «Газпрома», или разместить их на депозит.

Но есть такое правило: «Излишняя точность — признак невежества». Общую картину уточнения не меняют. Покупка акций «Газпрома» в 2008 году не то, что по максимальным, но и по летним 300-рублёвым ценам принесла прибыль на бумаге и реальный убыток.

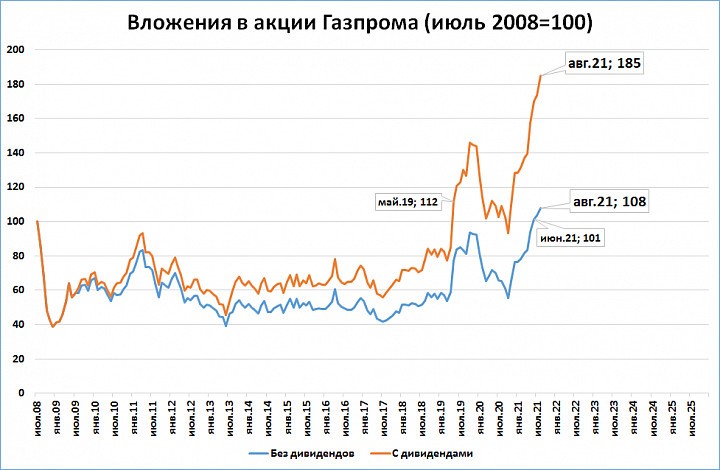

Но вот что интересно: если акции были куплены в том же году, но в момент ценового провала, инвестор получил прибыль не только номинальную, но и в реальном выражении.

Если бы инвестор получал дивиденды и реинвестировал бы их в те же акции «Газпрома», то он получил бы +85% в рублях, подсчитал экономист, автор телеграм-канала «М2» Сергей Блинов.

Если перевести 85% в рубли, то исходные 300 руб. превращаются в 555 руб.

Разброс результатов у экспертов незначителен и вполне допустим. В главном они сходятся.

Вложения в акции Газпрома. Фото: «Выберу.ру»/Сергей Блинов

Вложения в акции Газпрома. Фото: «Выберу.ру»/Сергей Блинов

Так выгодно или нет

Получается, что всё определяет цена покупки актива. Акции «Газпрома» — частный случай.

Как же подобрать момент для удачной покупки? Или как выбрать недооцененный актив?

Вот несколько способов. Можно стать профи в инвестировании. Но это значит полностью изменить свою жизнь.

Можно доверить деньги управляющему. Но всегда будут сомнения в его квалификации и честности.

Наконец, личный портфель можно самому диверсифицировать по видам активов (покупать разные акции, облигации, валюту, валютные облигации, иностранные акции, недвижимость).

Не менее важно диверсифицировать и по времени. Покупка одних и тех же акций, но не одномоментно, а порциями дала бы совсем другой результат.

Пётр Пушкарёв приводит примеры, как за эту чёртову дюжину лет можно было вложиться выгодно в фондовый рынок: в американские акции или спекулировать на локальных взлетах и падениях хотя бы того же «Газпрома».

Но будем честны — спекуляции в большинстве случаев идут в минус. Вам кажется, что акция взлетела и назавтра упадёт. Вы продаете, а она продолжает рост и никогда больше не возвращается к прежним уровням….

Еще хуже одалживать акции, чтоб откупить дешевле — тут вообще, если акции, напротив, дорожают, то убытки не ограничены.

ОФЗ сейчас приносят 7% годовых, а в 2008—2009 гг. на пике кризиса их доходность составляла и вовсе 12-15% годовых. Размещенные на таких условиях в кризис деньги были бы способны принести даже и без всякой ежегодной капитализации сложных процентов не меньше 150% в рублях за 13 лет.

Финансисты оценили, как долго будут бить рекорды акции «Газпрома»

Прогноз в Европе на зимний сезон 2021–2022 предполагает холодную погоду, что означает сохранение высокого спроса на газ. При этом в 2022-м продолжится сокращение добычи на некогда крупнейшем европейском месторождении газа «Гронинген». В 2021 году добыча на нем ожидается на уровне 8,3 млрд кубометров, но на следующий год установлено ограничение — всего 3,9 млрд кубометров. В 2023-м месторождение и вовсе закроют по причине роста сейсмической активности. Вместе с бьющими рекордами цен на газ последние месяцы для «Газпрома» складываются наилучшие условия для реализации экспортной продукции в ЕС. Насколько долгим будет успех российского холдинга — в материале «Газеты.Ru».

Акции «Газпрома» на торгах понедельника побили максимум с 2008 года, достигнув рекордных 350 рублей. На момент написания материала бумаги компании прибавляли в цене 1,75%, при этом объем торгов превышал 3,8 млрд рублей.

Неоспариваемая прибыль

«Эту цену в определенной степени можно считать той, по которой переход европейских покупателей газа на альтернативные источники отопления будет неактуальной. То есть суть сейчас в том, чтобы и нарастить продажи, и сохранить желаемую высокую цену», — сказал Коган.

Обе эти цели могут быть достигнуты даже при реализованном объеме на уровне 10 млрд кубометров, что не будет сильно ниже продаж 2019 года – тогда холдинг реализовал через биржу 11 млрд кубометров. Между тем пока за 8 месяцев текущего года этот объем составляет лишь 3,6 млрд.

Доходы продолжат расти

«За первое полугодие компания уже заработала потенциальные дивиденды в размере 17,8 руб. на акцию. Во втором результаты могут оказаться еще лучше. В консервативном сценарии можно допустить, что за 2021 год акционеры имеют шансы рассчитывать на 35-40 руб. на акцию — абсолютный рекорд за всю историю компании», — заявил Галактионов.

Представленный прогнозный диапазон по дивидендам при текущих котировках дает дивидендную доходность на уровне 10–11,4%. Это ощутимо выше, чем средняя доходность за последние несколько лет, составлявшая около 5,5%. Если предположить, что с учетом временного характера благоприятной ценовой конъюнктуры справедливая доходность должна быть 9%, то таргет по цене акций по нижней границе прогноза составит 390 за бумагу.

Таким образом, у акций «Газпрома» есть все шансы на обновление исторического максимумам в районе 370 руб. Более того, котировки вполне могут на некоторое время закрепиться выше 400 руб., если данные будут указывать на более длительный период газового дефицита и высоких цен на европейском рынке.

Кризис в помощь?

Вместе с тем ценовая конъюнктура — это только один из факторов, за счет которого растут бумаги «Газпрома». Если энергетический кризис в ЕС будет нарастать, это также вызовет ценовое ралли, однако для «Газпрома» подобная ситуация уже будет грозить репутационными потерями, считает основатель «Школы практического инвестирования» Федор Сидоров.

«Так что компания для соблюдения баланса между получением высокой прибыли и сохранения позитивного имиджа в глазах европейцев будет вынуждена выбирать – либо увеличивать объемы поставок, либо жестко продавливать решение по скорейшему запуску «Северного потока — 2»», — сказал Сидоров.

По его оценке, даже в среднесрочной перспективе (до конца отопительного сезона 2021-2022 в Европе) цены не снизятся глобально, а вероятнее всего, продолжат рост. Естественно, что все это время российский поставщик будет получать высокие прибыли, а его акции на рынке лишь будут увеличиваться в цене.

Что будет с акциями «Газпрома» в 2022 году. Прогнозы экспертов

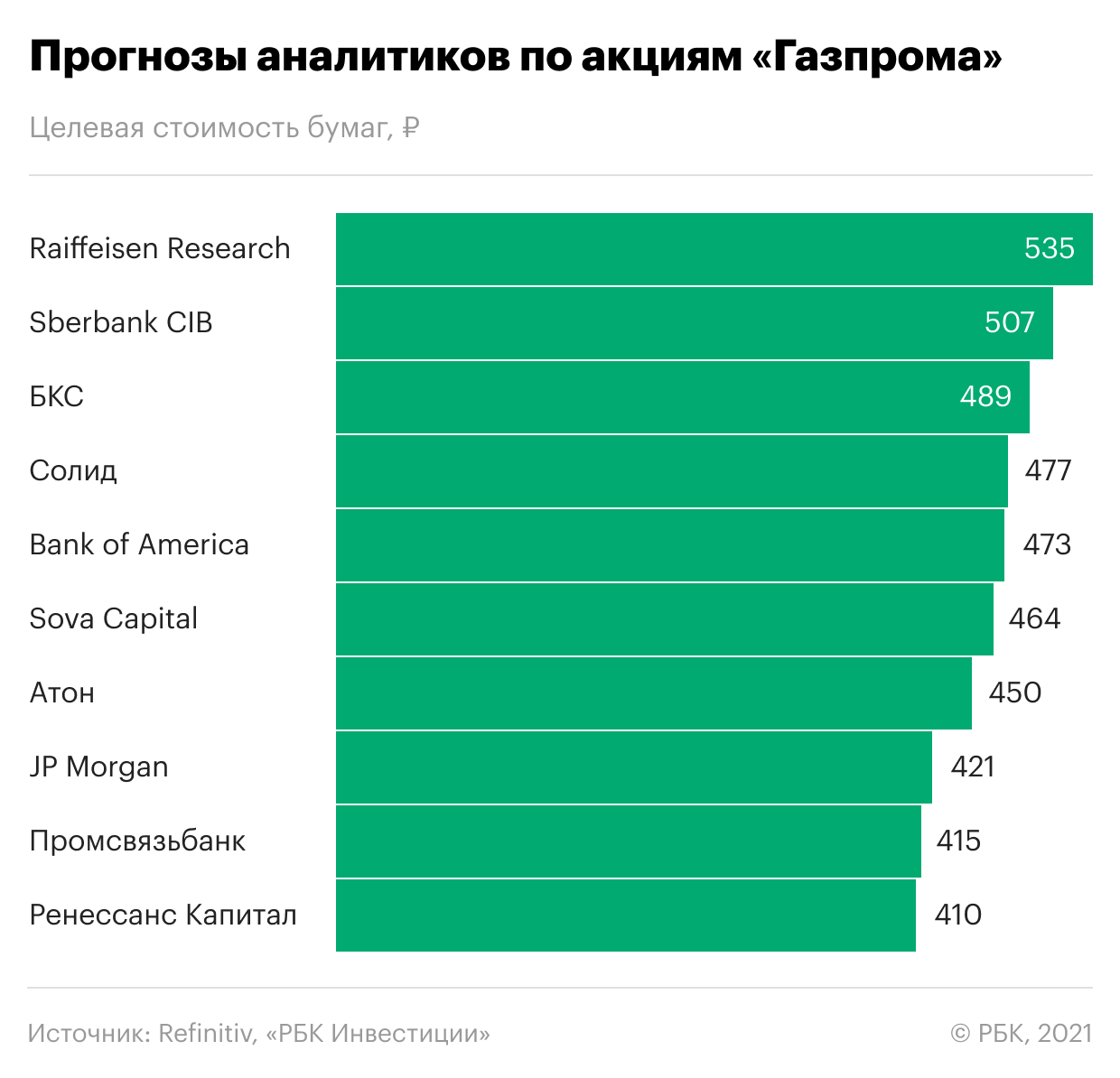

Аналитики крупнейших инвесткомпаний ожидают, что в 2022 году акции «Газпрома» обновят исторический максимум стоимости на фоне благоприятной ситуации на рынке газа. Предыдущий рекорд был зафиксирован 6 октября, когда цена акций достигла отметки ₽397,6 за бумагу. С начала 2021 года котировки акций «Газпрома» выросли примерно на 60%, а за последние 12 месяцев бумаги газовой компании подорожали на 86% — с ₽182 в конце ноября 2020 года до ₽339 за бумагу на конец ноября 2021 года.

Несмотря на столь существенный рост, эксперты считают, что акции «Газпрома» все еще недооценены. Опрошенные Refinitiv аналитики, среди которых эксперты SberCIB, «Атона» и Raiffeisen Research, ожидают роста цены бумаг до ₽414 за акцию в ближайший год — то есть еще примерно на 22%. Среди опрошенных экспертов 11 рекомендуют покупку акций, а двое советуют держать бумаги в портфеле. Наибольший потенциал роста в бумагах «Газпрома» видят аналитики Raiffeisen Research — они оценивают справедливую стоимость акций газовой компании на уровне ₽535 в перспективе 12 месяцев.

В «Атоне» считают «Газпром» одним из фаворитов в сырьевом секторе и сохраняют позитивный взгляд на среднесрочные перспективы компании, учитывая кризис на европейском газовом рынке. В долгосрочной перспективе на рынке газа, скорее всего, сохранится дефицит из-за низких запасов и неопределенности вокруг поставок сырья в Европу, считает старший аналитик «Атона» Андрей Лобазов. По его мнению, рост цен на газ в 2021–2022 годах продолжится. «Газпром» выиграет от сильной макроэкономической конъюнктуры, а стоимость его акций может вырасти до ₽450 в перспективе ближайшего года, прогнозируют в «Атоне».

«Газпром» — лидер в рейтинге крупнейших компаний России РБК 500. Он занимается добычей, транспортировкой, хранением, переработкой и реализацией газа, газового конденсата и нефти, продажей газа в качестве моторного топлива, а также производством и продажей тепло- и электроэнергии. «Газпром» — лидер по добыче газа в стране. На него приходится 12% мировой и 68% российской добычи газа. По добыче нефти компания входит в четверку крупнейших производителей в России.

Сейчас компании принадлежит крупнейшая в мире газотранспортная система протяженностью 175,2 тыс. км. В сентябре 2021 года «Газпром» объявил о завершении строительства нового трубопровода «Северный поток — 2», который будет поставлять газ из России в Германию через морские территории России, ФРГ, Финляндии, Швеции и Дании.

Какую сумму выплатит «Газпром» в виде дивидендов

Одним из основных факторов привлекательности компании остается ее дивидендная политика, которая предусматривает выплату акционерам 50% от чистой прибыли по МСФО. По итогам 2020 года компания выплатила владельцам акций дивиденды в размере ₽297,1 млрд, по ₽12,55 на одну бумагу. Дивиденды стали третьими по величине за всю историю компании. Рекордные дивиденды в размере ₽16,61 на акцию компания направила акционерам по итогам 2018 года. На втором месте — выплаты за 2019 год, ₽15,24 на акцию.

Боль и потери с акциями Газпрома. История начинающего инвестора. Купил на хаях.

Эта история произошла с реальным человеком и на самом деле. И является доказательством того, что рынок это не казино, а работа, относиться к которой надо со всей серьезностью и ответственностью, если есть цель стабильно зарабатывать деньги.

Исходные данные:

— Депозит 25000 руб.

— Опыт инвестирования: менее 1 года

— Торговая стратегия: отсутствует

— Основной вид сделок: спекуляции

⁃ Новостной фон: «Цены на газ в Европе растут. », «Акции Газпрома сегодня взлетели на 3,5%, установив исторический рекорд. » И все в таком духе.

Итак, у нас с вами молодой начинающий инвестор с небольшим депозитом и большим желанием заработать.

——————————————-

Это здорово, что человек решился начать инвестировать. Но чтобы этот труд приносил доход, ему и всем нам предстоит совершить множество ошибок.

Я тоже постоянно учусь и развиваюсь, где-то то на ошибках других, где-то на своих. И каждая моя неудачная сделка — это опыт. Свои ошибки я стараюсь максимально подробно анализировать и делать выводы.

Ведь рынок — штука коварная и требует определенной психологической подготовки.

——————————————

Вернемся к нашему герою.

Наблюдая за информационном фоном о росте цен на газ и акций Газпрома более 2-х недель, наш герой, подсчитывая «упущенную выгоду», решается таки купить ценные бумаги российского газового гиганта по цене 396 руб. ( почти пиковые значения).

При этом покупает акции на 15000 руб. — т.е. на 60% от своего депозита.

Логика принятия решения: «На небольшую сумму покупать смысла нет, а до конца недели ничего страшного не произойдет, ведь цены на газ растут уже очень долго.

В конце недели зафиксирую неплохую прибыль. Что может случиться?»

После такой резкой коррекции цен на газ, акции Газпрома падают в течении пары дней на более, чем 6% и падение продолжается.

Наш герой продает акции в панике и фиксирует убыток.

Итог: разочарование, страх и растерянность.

Давайте разберём типичные ошибки:

Говорить о том, что человек зашел на хаях — не будем, ибо никто не знает когда акции достигнут пика, а когда дна. И никто не может предвидеть будущее.

Исключительно мое мнение, как поступить было бы разумно.

У всех разные стратегии: кто-то не продает просевшие акции и ждёт когда их стоимость восстановится (от 1 дня до месяца, полугода, всегда по разному).

Кто-то наоборот фиксирует убыток и ищет новые перспективные активы.

Какая стратегия подойдет вам, решать только вам.

P.S.

Какую бы стратегию вы не выбрали, нужно вести статистику. Следить, не за количеством удачных сделок, а тем, чтобы общая прибыль по ним за месяц (или квартал) была выше, чем убыток.

Не количество удачных сделок, а прибыль! Лично для меня это важнее.

У вас может быть 3 неудачных сделки, но 1 прибыльная, которая с лихвой перекрывает все остальные.

Это моя стратегия, и я ни в коем случае не претендую на то, что она единственно верная.

Какой стратегии придерживаюсь я: тут и вот тут

В своем телеграмм канале «Инвестируй с умом» делюсь полезной информацией об инвестициях.

Газпром. Дно уже близко

Итоги торгов

В предыдущий торговый день акции компании Газпром снизились на 5,46%, закрытие прошло на отметке 319,2 руб. Бумага выглядела хуже рынка, снизившегося на 3,58%. Объем торгов акцией на основном рынке составил 49,2 млрд руб. при среднем за месяц 21,8 млрд руб.

Краткосрочная картинаu

Бумаги Газпрома в понедельник были в авангарде рыночных распродаж. Оборот торгов составил почти 50 млрд руб. Больше было только в разворотные дни, 6 и 7 октября, когда инвесторы фиксировали прибыль на исторических максимумах. Если отталкиваться от того, что рекордный объем часто проходит незадолго до разворота, то дно по акциям Газпрома может быть уже близко.

На дневном графике перепроданность по RSI приближается к минимумам с ноября 2020 г. На 4-часовом графике сигнальная линия индикатора уже в третий раз за последний месяц опускается ниже 30%. В предыдущие два раза этот сигнал предварял отскок. В совокупности с поддержкой, которую может обеспечить нижняя граница нисходящего канала, этот фактор может укрепить решимость инвесторов для выкупа просадки в ближайшее время.

Будет ли это полноценным разворотом или просто техническим отскоком — зависит от общерыночного фона. Если развернуть тенденцию к снижению не удастся, то следующей сильной опорой может стать круглая отметка 300 руб. Здесь недооценка акций будет настолько очевидна, что активность покупателей может резко вырасти.

Внешний фон

Внешний фон с утра складывается умеренно негативный. Американские индексы снизились после закрытия основной сессии на Мосбирже. Азиатские индексы преимущественно на отрицательной территории. Фьючерс на S&P 500 падает на 0,01%. Нефть Brent сегодня в минусе на 0,3%. Все это дает основание предположить, что при сохранении фона открытие пройдет вблизи или ниже уровня закрытия предыдущего торгового дня.

Ближайшие уровни поддержки: 316,6 / 311 / 305

Ближайшие уровни сопротивления: 321,5 / 326,5 / 331

Долгосрочная картина

Акции Газпрома превысили исторические максимумы, и конъюнктура на газовом рынке позволяет надеяться на то, что рост продолжится. Высокие цены на углеводороды, перспектива высоких дивидендов и запуск экспорта через Северный поток – 2 могут поддержать котировки и способствовать движению в район 400 руб. за акцию.

Консенсус-прогноз находится на уровне 404,2 руб. за акцию. Отраслевые аналитики, по данным Интерфакса, на долгосрочном горизонте сохраняют рекомендации «Покупать».

БКС Мир инвестиций

Рекомендованные новости

Итоги торгов. Упали на новый четырехмесячный минимум

Как заработать на ИИС до 100%

Рынок США. Три дозы вакцины спасут от омикрона

МТС vs Ростелеком. Какая акция интереснее

Нефть снова растет. Кого из нефтяников добавить в портфель

О чем предупреждал глава JPMorgan еще год назад?

10 акций роста. Экспертиза Индекса Next Generation 50

Адрес для вопросов и предложений по сайту: bcs-express@bcs.ru

* Материалы, представленные в данном разделе, не являются индивидуальными инвестиционными рекомендациями. Финансовые инструменты либо операции, упомянутые в данном разделе, могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Компания БКС» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном разделе.

Информация не может рассматриваться как публичная оферта, предложение или приглашение приобрести, или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски. Клиент также несет расходы на оплату брокерских и депозитарных услуг, подачи поручений по телефону, иные расходы, подлежащие оплате клиентом. Полный список тарифов ООО «Компания БКС» приведен в приложении № 11 к Регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС». Перед совершением сделок вам также необходимо ознакомиться с: уведомлением о рисках, связанных с осуществлением операций на рынке ценных бумаг; информацией о рисках клиента, связанных с совершением сделок с неполным покрытием, возникновением непокрытых позиций, временно непокрытых позиций; заявлением, раскрывающим риски, связанные с проведением операций на рынке фьючерсных контрактов, форвардных контрактов и опционов; декларацией о рисках, связанных с приобретением иностранных ценных бумаг.

Приведенная информация и мнения составлены на основе публичных источников, которые признаны надежными, однако за достоверность предоставленной информации ООО «Компания БКС» ответственности не несёт. Приведенная информация и мнения формируются различными экспертами, в том числе независимыми, и мнение по одной и той же ситуации может кардинально различаться даже среди экспертов БКС. Принимая во внимание вышесказанное, не следует полагаться исключительно на представленные материалы в ущерб проведению независимого анализа. ООО «Компания БКС» и её аффилированные лица и сотрудники не несут ответственности за использование данной информации, за прямой или косвенный ущерб, наступивший вследствие использования данной информации, а также за ее достоверность.