ММК – почему ближайший год компания будет в более выгодном положении чем НЛМК и Северсталь?

Акции металлургов были очень выгодными 2 года назад. С тех пор цены на сталь выросли, акции также выросли в 2 раза. Акции Северстали, НЛМК и ММК были основными в моем портфеле до начала ралли цен на сталь. Но цены на сталь достигли своего пика в мае 2021 и с тех пор все ждут, когда цены на сталь скорректируются и введут новые налоги. В результате даже квартальная дивидендная доходность этих компаний достигла за 3 квартал удивительных 5% (что соответствует годовой див доходности в 20%). Т.е. рынок уже по умолчанию оценивает акции, как будто цены на сталь уже упали.

В течение последнего года я постепенно увеличивал позиции в других акциях. Основной рост моего портфеля в 145% произошел больше за счет ПИК и Самолет. Но я продолжаю верить в сектор металлургии даже с учетом коррекции цен на сталь и повышения налогов.

Подсчитывая размер налога на прибыль на 2022 год в моем предыдущем посте, обнаружилось, что для ММК и НЛМК повышения не будет. Повышение налога на добычу руды также ММК почти не затронет, так как ММК большую часть руды покупает. Причем не только руду из РФ, но и из Казахстана (Магнитогорск расположен близко к Казахстану).

На конференции Сбера с ММК вчера мне удалось получить ответы на некоторые вопросы от представителей ММК, чтобы лучше оценить текущее положение:

— С какой задержкой изменение цен на сталь отражается на финансовых результатах ММК?

70% отгружается в РФ. Это отражается месяц в месяц. При реализации на внешние рынки есть задержка около месяца.

— Насколько изменились цены на сталь в России с пиковых уровней?

Этот год – год очень высоких цен. Цены высокие на всех рынках. Экономика переваривает те ресурсы, которые вложены в поддержку экономики. Пиковые цены в РФ были 1150 дол. Сейчас 820 долл. Цены снизились примерно на 25% следуя мировым рынкам. Уровень цен сейчас справедливый. После сезонного спада возможен отскок цен в начале следующего года.

— Как продвигается проект производства стали в Турции? Какая минимальная цена на сталь делает рентабельным этот проект?

Проект интегрирован цепочку. Этот актив в любом случае приносит пользу. 240 долл. спреда между ломом и ценой стали делает этот проект прибыльным, сейчас разница составляет 500 долл.

— Сказываются ли тренды в Китае в виде дефолта застройщика Evergrande и снижения производства неэкологического производства стали в пользу того, что цены на руду будут падать, а цены на сталь не в Китае могут держаться высокими?

Цены на руду имеют понижательную динамику, но цены на сталь более стабильны. Нестабильность потребителей стали в Китае, включая строительный сектор, может оказать давление на цены на руду. Предложение руды постепенно перевешивает спрос на руду. На ближайшие полгода цены на руды могут быть под понижательным давлением.

Выводы для акций ММК на ближайший год:

1. ММК сможет заработать неплохую прибыль, так как цены на руду из-за Китая падают, а цены на сталь более стабильны из-за снижения импорта стали из Китая.

2. ММК скорей всего будет платить более высокую дивидендную доходность чем НЛМК и Северсталь в результате 1 пункта, большего запаса прочности для удержания налога на прибыль 20%, небольшой доли экспорта стали (меньше размер затрат на пошлины). За 3 квартал 2021 ММК может заплатить около 4-5% дивид дохода, за 4 квартал — 3-4%. Также сегодня начислят дивиденды 5% за 2 квартал — не удивляйтесь дивидендной отсечке завтра.

4. У ММК высокая доля продаж в РФ и доля премиальной продукции, так как поставки идут конечным потребителям в РФ. Также у ММК нулевой чистой долг. Это более выигрышное положение на ближайший год.

Мысли по нашим любимым металлургам

Всем привет, решил немножко поразмыслить по их будущему (применительно к нашей основной троице черных металлургов — Северсталь, НЛМК, ММК, все остальное (Норникель, Мечел, ВСМПО), хоть и близкое направление бизнеса, но отличается).

Что мы имеем сейчас

Почему это произошло?

У металлургов выросли объемы продаж? Нет, ничуть.

Они стали производить больше стали? Производят столько же, как и раньше.

Может быть внедрили какие-то новые более эффективные технологии? Да вроде такого не наблюдается.

Может они приобрели какие-то новые активы и стали более перспективны? Снова мимо.

Они все выросли по одной-единственной причине — в мире выросли цены на сталь (и применительно к НЛМК и Северстали, у которых часть бизнеса связана с добычей железной руды — цены на руду тоже выросли).

График цены на сталь — можно заметить резкий рост с осени 2020 года. Сейчас немного приупали.

Грубо — сейчас они за единицу продукции получают примерно вдвое больше, чем раньше (а большинство затрат осталось примерно на том же уровне). Вполне логично, что от такой переоценки выпускаемой продукции произошла и переоценка их бизнеса — прибыль увеличилась, цена акций выросла, дивиденды выросли как абсолютно, так и относительно (ну и не надо забывать про особенности нашего рынка — у нас дивиденды намного легче двигают цены вверх, чем просто прибыль компании — а вся троица металлургов это дивидендные истории), в общем в итоге металлурги сейчас — мечта любого инвестора, любимцы миллионов.

Давайте слегка поразмыслим о будущем

Предсказывать будущее это неблагодарная задача, но тем не менее, попробуем слегка туда заглянуть. Зададим себе несколько вопросов и постараемся найти на них ответы:

1. Возможен ли дальнейший рост цен на металл? На мой взгляд, скорее нет, чем да. Более того, они уже начали снижаться. Китайцы, по которым сильнее всего бьют высокие цены на металл уже начали предпринимать разного рода меры по их снижению. Да и вообще, рост в некоторой мере имел спекулятивный характер (правда не стоит и забывать, что штаты напечатали новые триллионы баксов и это тоже повлияло на сырьевые рынки).

2. Возможно ли значительное расширение бизнеса металлургов или какие-то прорывы в технологии? Опять-таки, скорее нет, чем да — спрос на металл в мире более-менее стабилен, рынки поделены, объемы производства тоже стабильны, технологических чудес не наблюдается.

И исходя из этого отвечаем на следующий вопрос:

3. Возможен ли дальнейший рост прибыли и рентабельности у металлургов? Я считаю, что дальнейшего взрывного роста у них не будет. Нет, они безусловно будут развиваться, совершенствовать технологию и процессы управления, но ожидать, что они прибавят в цене и дивидендах вскоре еще вдвое по меньшей мере наивно.

Единственный сценарий, при котором они сильно прибавят, это если Штаты еще напечатают кучу долларов, эти деньги, среди прочего устремятся на товарные рынки (а по сути напечатать доллары это означает вызвать инфляцию — но пока это в основном инфляция активов, хотя и на всем остальном тоже сказывается). Но при таком раскладе прибавит вообще все, а не только металлурги.

Выводы

Я, конечно, ни разу не пророк, но мне кажется в ближайшее время металлурги будут немного хуже рынка в целом и покупать их сейчас не стоит — цены на них взлетели выше небес (хотя сейчас чуть отыграли назад) и вряд ли отражают положение вещей на будущее + не стоит забывать, что их уже частично обложили новыми налогами (и вероятно еще добавят), что безусловно скажется на рентабельности их бизнеса.

P.S. Как всегда, ничего из этого не является инвестиционной рекомендацией

Статьи на похожую тему в канале:

Сравнение доходности за год портфеля из дивидендных компаний и индекса Мосбиржи:

Первое мини исследование — компании из индекса Мосбиржи,

Второе мини исследование — компании вне индекса Мосбиржи.

Аналогичные исследования для периода за 10 лет:

Почему падают акции ММК и когда ждать роста

Акции ММК в последние недели отстают не только от рынка, но и от бумаг других стальных производителей.

С начала октября акции Северстали выросли на 11,5%, бумаги НЛМК прибавили 5,3%, а акции ММК потеряли почти 11%. Разбираемся, что происходит и стоит ли покупать акции на текущих уровнях.

Слабый отчет за III квартал

По итогам III квартала ММК отчиталась хуже других производителей стали. Главным образом это связано с фокусом на внутренний рынок, который составляет до 90% в структуре EBITDA. Продажи на внутреннем рынке упали на 16,8% г/г, по мнению компании, из-за ожидаемой коррекции цен на сталь. В IV квартале этот эффект мог бы быть компенсирован из-за реализации отложенного спроса, но ценовая конъюнктура складывается не лучшим для компании образом

Снижение цен на сталь в Китае

Цены на российском рынке стали традиционно следуют за мировыми, где решающую роль играет Китай. В начале ноября цены в Китае развернулись к снижению и начали оказывать давление на локальный рынок. При этом спрос на внутреннем рынке остается относительно слабым, что увеличивает риски еще одного слабого квартала для ММК.

Ахиллесова пята ММК: самообеспеченность сырьем

Также не внушает оптимизма динамика цен на сырье. В отличие от конкурентов, ММК имеет слабую вертикальную интеграцию: самообеспеченность сырьем составляет всего 17% по железной руде и 40% по угольному концентрату. Снижение цен на руду в конце III квартала было компенсировано скачком цен на уголь. В результате давление на маржинальность ММК из-за высокой стоимости сырья в IV квартале может сохраниться.

Индекс MSCI – не в этот раз

После снижения котировок с сентябрьских максимумов акции ММК перестали соответствовать критериям включения в индекс MSCI Russia и по итогам ноябрьской ребалансировки в индекс не попали. Индексный фактор мог поддерживать интерес участников рынка к акциям, поэтому его отмена могла оказать дополнительное давление на котировки. При этом у бумаг еще остаются шансы на попадание в индекс в 2022 г.

Что ждать от акций дальше

На текущий момент акции ММК торгуются по ценам середины июля 2021 г., теряя около 22% от максимумов. На текущих уровнях потенциал снижения выглядит по большей части реализованным, но на быстрый существенный отскок рассчитывать не приходится. В фокусе остаются цены на сталь и спрос на внутреннем рынке. Возможно, некоторое улучшение конъюнктуры мы увидим к концу года.

При этом на среднесрочном горизонте акции выглядят привлекательными, а ожидаемый уровень дивидендов в следующие 12 месяцев может обеспечить двузначную доходность. Дополнительным драйвером весной 2022 г. может стать перспектива долгожданного возвращения в индекс MSCI Russia по итогам ребалансировке в мае.

БКС Мир инвестиций

Последние новости

Рекомендованные новости

Итоги торгов. Упали на новый четырехмесячный минимум

Как заработать на ИИС до 100%

Рынок США. Три дозы вакцины спасут от омикрона

МТС vs Ростелеком. Какая акция интереснее

Нефть снова растет. Кого из нефтяников добавить в портфель

О чем предупреждал глава JPMorgan еще год назад?

10 акций роста. Экспертиза Индекса Next Generation 50

Адрес для вопросов и предложений по сайту: bcs-express@bcs.ru

* Материалы, представленные в данном разделе, не являются индивидуальными инвестиционными рекомендациями. Финансовые инструменты либо операции, упомянутые в данном разделе, могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Компания БКС» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном разделе.

Информация не может рассматриваться как публичная оферта, предложение или приглашение приобрести, или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски. Клиент также несет расходы на оплату брокерских и депозитарных услуг, подачи поручений по телефону, иные расходы, подлежащие оплате клиентом. Полный список тарифов ООО «Компания БКС» приведен в приложении № 11 к Регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС». Перед совершением сделок вам также необходимо ознакомиться с: уведомлением о рисках, связанных с осуществлением операций на рынке ценных бумаг; информацией о рисках клиента, связанных с совершением сделок с неполным покрытием, возникновением непокрытых позиций, временно непокрытых позиций; заявлением, раскрывающим риски, связанные с проведением операций на рынке фьючерсных контрактов, форвардных контрактов и опционов; декларацией о рисках, связанных с приобретением иностранных ценных бумаг.

Приведенная информация и мнения составлены на основе публичных источников, которые признаны надежными, однако за достоверность предоставленной информации ООО «Компания БКС» ответственности не несёт. Приведенная информация и мнения формируются различными экспертами, в том числе независимыми, и мнение по одной и той же ситуации может кардинально различаться даже среди экспертов БКС. Принимая во внимание вышесказанное, не следует полагаться исключительно на представленные материалы в ущерб проведению независимого анализа. ООО «Компания БКС» и её аффилированные лица и сотрудники не несут ответственности за использование данной информации, за прямой или косвенный ущерб, наступивший вследствие использования данной информации, а также за ее достоверность.

Падающие цены на металл утянут за сбой акции металлургов

Содержание статьи

Котировки индекса S&P 500 приближаются к историческому максимуму. Казалось бы, всё самое худшее позади, и обвал рынка не случился, но как-то неспокойно на душе. ФРС всё чаще говорит об ужесточении монетарной политики, доходность казначейских облигаций постепенно растёт, но на это уже никто не обращает внимания. Хотя ранее малейшее движение котировок облигаций в сторону увеличения заканчивалось публикациями в СМИ и ужасными историями о «конце света».

Может быть, это квартальные отчёты компаний так убаюкивают инвесторов. Ведь ожидалось, что 2 квартал станет самым прибыльным, а в третьем последует спад, но как мы сейчас можем заметить, многие компании продолжают улучшать свои финансовые показатели и обновлять рекорды по ним. Тогда какой смысл переживать? Компании и в 4 квартале могут показать отличные результаты.

Да, могут, но не все. Просматривая графики, я заметил, как на акциях одной компании начинает формироваться разворотная фигура «Голова и плечи». Возможно, я на неё и не обратил бы внимания, если бы фигура не была такой явной.

Просмотрев профиль эмитента, оказалось, что это металлургическая компания Nucor Corporation (NYSE: NUE), акции которой торгуются на бирже с 1987 года. Тогда я решил посмотреть, что происходит на рынке стали и есть ли на самом деле предпосылки к падению стоимости акций металлургических компаний. И, как оказалось, есть.

Причина роста цен на металл

Начнём с причины, по которой сырьевые товары так сильно подорожали в 2021 году. Источником проблемы, естественно, стал коронавирус. Локдауны резко сократили спрос на металл, и многие металлургические предприятия оказались на грани выживания. Чтобы решить проблему, правительство «включило печатный станок», как это было в 2008 году (к сведению, тогда стоимость нефти достигла 140 USD за баррель), что помогло компаниям пережить кризис, но многие из них вынуждены были приостановить производство.

Для сталелитейной компании остановка производства означает гашение доменной печи, которая останавливается только на капитальные ремонты.

Доменная печь с момента запуска работает весь срок службы, который превышает 100 лет и останавливается для ремонта в среднем каждые 10 лет.

Запуск доменной печи занимает не менее 10 суток и это финансово затратное мероприятие. Следовательно, металлургические компании после остановки печей не могут в кратчайшие сроки восстановить объёмы производства, поэтому когда карантин ослабили, спрос начал опережать предложение, что привело к резкому росту цен на металл, особенно в США.

Таможенные пошлины Трампа

В США цены на сталь выросли гораздо сильнее, чем за их пределами. К примеру, на своём пике стоимость горячекатаного проката в США была на 1 400 USD за тонну дороже, чем в Китае, и на 800 USD за тонну дороже, чем в Европе.

В итоге сообщество потребителей металлопродукции CAMMU, объединяющее более 30 000 компаний в США, обратилось к президенту США Джо Байдену (Joseph Robinette Biden) с призывом об отмене таможенных пошлин на сталь и алюминий.

Ожидается падение цен на металл

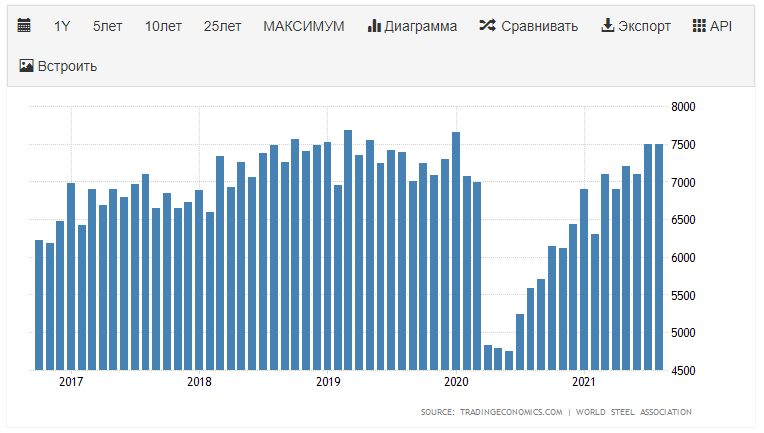

Острая фаза на рынке стали уже миновала, сейчас идёт процесс стабилизации цен на неё. Откуда такие выводы? Во-первых, объёмы производства стали в США вернулись на докризисный уровень. Это можно увидеть, обратив внимание на соответствующую диаграмму.

Объём производства стали в США с 2017 года

Объём производства стали в США с 2017 года

Во-вторых, стоимость железной руды, из которой получают металл, подешевела в два раза и уже продаётся по ценам 2019 года. Это, в свою очередь, окажет влияние на стоимость стали. Дешёвая руда = дешёвая сталь.

График цен на железную руду за 10 лет.

График цен на железную руду за 10 лет.

Осталось только Байдену отменить пошлины, что окажет дополнительное давление на стоимость металла.

Может ли Байден отменить пошлины?

С одной стороны, отмена пошлин означает рост конкуренции, что в моменте негативно отразится на компаниях США. Но с другой, Байден добивается одобрения инфраструктурного проекта стоимостью в 3,5 трлн. долларов. Его принятие повысит спрос на продукцию сталелитейных компаний, а чтобы цены не вернулись на исторический максимум, надо повысить предложение стали на рынке за счёт её импорта. Поэтому вероятность отмены пошлин или их снижения очень высокая.

Подводим промежуточный итог

Металлургические компании достигли докризисных объёмов производства стали, а так как её стоимость оказалась очень высокой в сравнении с предыдущими годами, то предприятия получили сверхприбыль.

К сведению, правительство России ввело пошлины на экспорт стали, с целью изъять часть прибыли у своих металлургических компаний.

Эта сверхприбыль теперь отображается в квартальных отчётах и положительно сказывается на стоимости бумаг предприятий. Но сейчас цены на рынке стали начинают опускаться, а вместе с ней будет падать и чистая прибыль металлургических компаний.

Последствия от снижения цены на металл мы сможем увидеть в будущих квартальных отчётах, и возможно руководители предприятий начнут давать прогнозы, в которых сами укажут на возможное падение выручки. А если доходы будут снижаться, то и стоимость акций тоже пойдёт вниз.

Вот теперь пазл сложился, и фигура «Голова и плечи», предвещающая падение цены, вполне вписывается в то, что может произойти в будущем согласно фундаментальному анализу. А теперь вернёмся к ранее упомянутой Nucor Corporation.

Nucor Corporation

Nucor Corporation была основана в 1958 году, занимается производством и продажей стали и изделий из неё. Чистая прибыль компании в 2021 году выросла на 350% и достигла 1,5 млрд USD. Это рекордная прибыль за всю историю существования компании. Естественно, причиной такого резкого роста послужила высокая цена на стальную продукцию.

Это не могло не отразиться на стоимости акций, цена которых в 2021 году повысилась на 95%, а в моменте поднималась на 150%.

Излишки денежных средств компания начала направлять на обратный выкуп акций. Если до 2019 года на эти цели направлялось в среднем около 100 млн USD в квартал, то в 2021 году сумма выросла до 614 млн USD, что также оказывало положительное влияние на стоимость бумаг. Всего на buyback Nucor планирует направить 3 млрд USD.

Но теперь на графике акций начала образовываться фигура «Голова и плечи», согласно которой мы можем увидеть кратковременный рост цены в область между уровнями 110 и 115 USD. А если из этой области котировки выйдут вниз, то данное событие будет указывать на потенциальное падение цены к 80 USD за акцию.

Технический анализ акций Nucor Corporation (NYSE: NUE).

Технический анализ акций Nucor Corporation (NYSE: NUE).

Что может помешать падению цены на акции Nucor?

Есть два фактора, которые могут удержать котировки от падения.

Второй – это buyback. Сроки проведения обратного выкупа акций не установлены, но руководство компании отметило, что выкуп акций будет производиться на открытом рынке по низким ценам. Другими словами, компания будет затормаживать падение цены, если таковое случится.

Что может спровоцировать падение акций Nucor?

Отмена Байденом пошлин на импорт стали и падение цены на сталь. Последний процесс, можно сказать, уже неизбежен, так как стоимость железной руды снизилась.

Эти два фактора повлекут за собой падение доходов металлургических предприятий и негативную реакцию со стороны инвесторов, которые начнут продавать акции, желая зафиксировать прибыль или заработать на падении цены.

Вывод

Раньше я смотрел на графики исключительно через призму технического анализа и заметил, что он иногда показывает то, что будет происходить в будущем. Хотя с фундаментальной точки зрения предпосылок, например, для падения цены ещё нет. Но когда котировки начинают падать, в СМИ появляются публикации с негативным оттенком, которые объясняют движение цены и усиливают давление на бумаги.

В текущей ситуации у нас есть предпосылки для падения цены как по техническому анализу, так и по фундаментальному. Но не стоит торопить события. Надо дождаться, когда цена поднимется выше 110 USD и посмотреть, что будет происходить дальше.

Если котировки вернутся под уровень 110 USD, то это и будет сигналом к снижению цены. Далее, по мере падения котировок, СМИ будут подливать масла в огонь и усиливать давление на акции Nucor.

Инвестируйте в американские акции на выгодных условиях! Реальные акции на платформе R StocksTrader от 0,0045 USD за акцию с минимальной комиссией в размере 0,25 USD. Вы можете попробовать свои навыки торговли в платформе R StocksTrader на демо-счёте или открыть реальный торговый счёт, для этого нужно только зарегистрироваться на сайте RoboForex.com и открыть счёт.

Евгений Савицкий

Работает на валютном рынке с 2004 года. С 2012 года участвует в торговле акциями на американской бирже и публикует аналитические статьи по фондовому рынку. Принимает активное участие в подготовке и проведении обучающих вебинаров RoboForex.

И хотя металлурги получили отсрочку, сигнал властей вполне очевиден: меньше дивидендов и больше CAPEX. На наш взгляд, финальный налоговый маневр гораздо позитивней для металлургов нежели действующие до конца текущего года экспортные пошлины или ретроспективная привязка ставки налога на прибыль к распределению капитала. Согласно нашим расчетам, существенно пострадают компании черной металлургии, где потери EBITDA от новых налогов в 2022 г. составят 8-10%. Цветная металлургия подверглась меньшему воздействию: алюминиевые руды были исключены из проекта налоговой реформы, а Норникель потеряет лишь 1% EBITDA. Несмотря на рост налоговой нагрузки и негативную риторику властей, мы сохраняем позитивный взгляд на российских металлургов и подтверждаем рекомендацию «Покупать» для акций Русала, Норникеля, НЛМК, Северстали и ММК и «Держать» для бумаг «Евраза.

Данилов Василий

ИК „Велес Капитал“

Изменения. Реформа НДПИ затронула железную руду, концентрат коксующегося угля и руды цветных металлов Красноярского края (добываются Норильским дивизионом Норникеля). Для железной руды формула выглядит как объем добычи, умноженный на цену бенчмарка и ставку 4,8%, скорректированную на содержание железа. Для коксующегося угля ставка составит 1,5%, а бенчмарком предварительно выступит австралийский уголь. При падении мировых цен ниже 100 долл./т угольный налог составит 1 долл. с тонны концентрата. Акциз на жидкую сталь будет вычисляться по ставке 2,7% и экспортной цене сляба из российских портов. Если стоимость сляба опустится ниже 300 долл./т, акциз обнулится. Также допускается освобождение из-под акциза электродуговых мощностей, поэтому фактические потери металлургов могут оказаться ниже нашей оценки. Для Норникеля будет действовать ставка 6%, а налог рассчитываться с учетом содержания металла в руде. При этом минимальный уровень НДПИ определяется старой формулой: 730 руб./т, умноженные на рентный коэффициент 3,5х.

Цветная металлургия

Русал. Хотя компания фигурировала в обсуждениях на первоначальном этапе, бокситы в итоге не попали под рост налоговой нагрузки. Русал в 2021 г. больше остальных пострадал от экспортных пошлин, поэтому налоговые послабления со следующего года кажутся логичными. Также компания не выплачивает дивиденды с 2017 г. и реализует масштабную инвестиционную программу по экологической модернизации.

Норникель. Под новый механизм расчета НДПИ попали руды цветных металлов Норникеля, добываемые в Красноярском крае Норильским дивизионом (около 19,5 млн т в 2022 г.). Так как с 2021 г. на данное сырье уже действует рентный коэффициент 3,5х, переход на расчет НДПИ по биржевым ценам никеля, меди, палладия и платины не приведет к значительному росту налоговых отчислений. Согласно нашим расчетам, в 2022 г. компания потеряет 94 млн долл., что эквивалентно 1% EBITDA. Также с 2021 г. Норникель приступил к реализации объемной инвестиционной программы, а мажоритарный акционер Владимир Потанин регулярно говорит о планах по снижению дивидендных выплат с 2022-2023 гг. Таким образом, с позиции потенциального увеличения налога на прибыль компания предстает перед властями в более выгодном свете.

Черная металлургия

НЛМК. Компания станет главной жертвой налоговой реформы с совокупными потерями 417 млн долл., эквивалентными 9,5% EBITDA в 2022 г. Согласно нашим расчетам, в следующем году НЛМК заплатит 335 млн долл. акциза на сталь и 112 млн долл. НДПИ на железную руду. Компания является рекордсменом среди аналогов по выплавке стали (17 млн т в 2022 г.), что обуславливает максимальный размер акциза. НЛМК добывает не так много руды (40 млн т), однако сырье характеризуется высоким содержанием железа (33%). Активы по добыче коксующегося угля у компании отсутствуют.

Евраз. Мы оцениваем негативный эффект на финансовые показатели Евраза в 2022 г. в 388 млн долл., или 10,4% EBITDA. Значительные потери являются следствием, в первую очередь, высокой вертикальной интеграции в руду и уголь. В 2022 г. компания выплавит около 12 млн т стали, сумма акциза по которой составит 237 млн долл. Несмотря на лидерство по объему добычи железной руды (69 млн т), объем НДПИ окажется не столь значительным по причине низкого содержания железа (18%). Также Евраз планирует до конца 2021 г. выделить угольные активы, что в случае успеха позволит сэкономить 81 млн долл. на угольном НДПИ.

Северсталь. В отличие от коллег по цеху Северсталь в 2022 г. не успеет нарастить выплавку стали (сильный рост ожидается в 2023 г.), поэтому финансовые потери компании составят лишь 300 млн долл. (7,8% EBITDA). Северсталь заплатит 229 млн долл. акцизов на сталь, 121 млн долл. НДПИ на железную руду и 28 млн долл. НДПИ на уголь. Несмотря на масштабную добычу (53 млн т), содержание железа в руде составляет умеренные 26%, что частично нивелирует негативный эффект от новой формулы НДПИ.

ММК. По нашей оценке, потери компании от налоговой реформы оказались минимальными на уровне 276 млн долл., что эквивалентно 10% EBITDA в 2022 г. Благодаря отсутствию значимых добывающих активов ММК почти не ощутит рост НДПИ. Однако ожидаемое наращивание выплавки стали до 13,3 млн в 2022 г. обуславливает значительную сумму акциза на жидкую сталь (262 млн долл.). Запасов Малого Куйбаса (единственное предприятие по добыче руды ММК) хватит лишь на 2-3 года, поэтому менеджмент неоднократно заявлял о возможности приобретения железорудных активов. Но налоговая реформа превратила вертикальную интеграцию из преимущества в уязвимость, и мы не исключаем заморозку M&A активности в обозримом будущем. В свою очередь, отказ от покупки активов высвобождает ресурсы для увеличения CAPEX и акционерной отдачи.