Влияние ставки ЦБ на доходность облигаций

Взаимосвязь ключевой ставки и рынка

В РФ базовая ставка Центробанка пересматривается восемь раз в год: на 4 опорных собраниях, проводящихся один раз в квартал, и на 4 промежуточных, организуемых между опорными. Обновленная информация и дата очередного рассмотрения опубликована на официальном портале ЦБ РФ.

Уровень ключевой ставки тесно взаимосвязан с двумя рынками:

Любое изменение ключевой ставки ЦБ РФ отражается на финансовом состоянии рынка ценных бумаг. Рассмотрим их взаимосвязь:

Как изменение ставки влияет на доходность и стоимость облигаций

На рынке ценных бумаг в любой период присутствует большое количество облигаций, имеющих разную процентную доходность. Каждый инвестор хочет получить выгоду, предоставляя заем на условиях более высокого процента. Рассмотрим влияние ключевой ставки на доходность и стоимость облигаций.

При повышении ключевой ставки все облигации с маленьким процентом купонной доходности, выпущенные ранее, будут для инвестора менее выгодны. Конкуренцию в данных обстоятельствах составляют новые выпуски. Логично, что при возможности предоставить деньги в долг под 4 (для старых бумаг) или 5% (для новых выпусков) годовых при остальных равных условиях инвестор выберет последнее предложение. Если процент по купону фиксированный и не может быть изменен, то ценные бумаги уравниваются в стоимости.

В такой ситуации цена на старые выпуски устанавливается с учетом увеличения ключевого значения. К примеру, если номинал облигации 1 500 р., она снижается до 1 420 р. или 1 400 р. Более точную стоимость обуславливает купон облигации и обновленный уровень процента Центробанка РФ. По-простому, ценная бумага дешевеет на ту сумму, которая позволит ей встать в один ряд с действующим, новым выпуском.

При снижении ключевой ставки все ранее выпущенные облигации будут для инвестора более выгодны, нежели свежие выпуски. В результате происходит рост стоимости старых выпусков, их курс растет пока их доходность не сравняется с доходностью новых выпусков.

Когда и какие ценные бумаги покупать?

В условиях роста ключевой ставки ЦБ РФ следует присмотреться к коротким облигациям со сроком покрытия до 2 лет. Дополнительную выгоду приносит покупка ценных бумаг с плавающим купоном, размер которого формируется в соответствии с уровнем ключевой ставки.

При падении главного показателя Центробанка страны более интересными становятся длинные облигации, которые предоставляют возможность получить наибольшую премию в сложившихся условиях.

Изначально при планировании долгосрочных вложений необходимость в постоянном контроле за изменением уровня ставки отсутствует. На завершающем этапе все текущие моменты повышения и снижения компенсируются друг другом, а важную роль играют процентные выплаты.

Более значимый пункт занимает оценка эмитента, заключающаяся в нескольких моментах:

Если по каким-либо причинам отсутствует желание или возможность проанализировать репутацию эмитента самостоятельно, можно обратиться к финансовому консультанту, который поможет разобраться со всеми нюансами и соберет подходящий инвестору инвестиционный портфель.

Можно ли защитить вложения от изменения ставки?

Для защиты вложений от изменения ключевой ставки долговой рынок предусматривает ряд облигаций, имеющих плавающий купон (ОФЗ-ПК). Функция этих ценных бумаг заключается в компенсации рисков при условиях изменения рыночных показателей, в том числе ключевого значения Центробанка РФ.

Чтобы обезопасить собственный инвестиционный портфель от отрицательного воздействия базового показателя Центробанка, важно дополнить его облигациями, размер купона которых прикреплен к изменениям ставки. В этом случае при повышении главного коэффициента ставка прибыльности инвестиционного портфеля будет расти в автоматическом режиме.

Аналогично при прогнозах падения базового показателя разумно пополнить собственный инвестиционный комплект облигациями со стабильным или постоянным купоном. Эти ценные бумаги позволяют уберечь постоянные выплаты по купонам, вызывая увеличение доходности облигаций вне зависимости от снижения ключевого коэффициента.

Ключевая ставка Центрального Банка Российской Федерации служит основным инструментом регулирования финансовых циклов в стране, а также является показателем ее экономического состояния. Инвестиционное сообщество на регулярной основе отслеживает динамику изменения базового коэффициента, чтобы вовремя предпринять соответствующие меры в выпуске ценных бумаг. Изначально грамотный баланс предполагает уравновешивание возможных рисков, в том числе рисков внезапных изменений в денежно-кредитной политике государства.

Подпишитесь на нашу рассылку, и каждое утро в вашем почтовом ящике будет актуальная информация по всем рынкам.

Как ставка ЦБ влияет на доходность облигаций?

Объясните подробно, пожалуйста, как влияет процентная ставка ФРС, ЦБ на доходность по облигациям и почему?

И второй вопрос: чем обусловлен рост облигаций российских компаний в последние годы?

Ключевая ставка определяет процент, под который коммерческие банки могут получить деньги в кредит от ЦБ. Разберем, как это влияет на ставки по вкладам и доходность облигаций.

Если упрощенно: коммерческий банк берет деньги под низкий процент, а выдает в качестве кредитов под более высокий — он зарабатывает на этом. Взять деньги банк может у ЦБ или вкладчиков. За кредит от ЦБ банку нужно заплатить только проценты. А вот деньги вкладчиков требуют уплаты процентов, страховки и расходов на обслуживание клиентов. Поэтому ставка по вкладам ниже ключевой: банк закладывает дополнительные расходы — иначе ему будет невыгодно привлекать деньги частных лиц.

Чтобы привлечь инвесторов, эмитенты облигаций устанавливают купонную доходность выше ставок по вкладам: чтобы инвестировать в облигации клиенту было выгодней, чем открывать вклад. Когда банки меняют ставки по вкладам, доходность облигаций тоже меняется.

Что происходит при изменении ключевой ставки

ЦБ регулярно пересматривает ключевую ставку. Сейчас ключевая ставка в России — 7,25%. Средняя ставка по вкладам немного ниже — 7,05%. Средняя доходность ОФЗ — около 7,25%.

Представим, что ЦБ повысит ключевую ставку до 10% — банкам будет дороже брать кредиты у ЦБ. Тогда банки смогут поднять проценты по вкладам, чтобы привлечь больше вкладчиков. Средняя ставка по депозитам приблизится к ключевой. Эмитентам облигаций придется повысить купоны по новым бумагам, чтобы выдерживать конкуренцию с вкладами. В итоге доходность новых облигаций будет в районе ключевой ставки.

Но в действующих облигациях сумму купонов изменить не получится. Есть другой способ повысить доходность: снизить стоимость самих облигаций. Тогда при меньших вложениях инвесторы будут получать такой же купон. Поэтому цена уже выпущенных облигаций падает — а их доходность растет.

И наоборот: если ключевая ставка снизится, то доходность облигаций уменьшится. То есть доходность облигаций напрямую зависит от ставки ЦБ. Это одинаково справедливо для всех стран.

Почему российские облигации дорожали до 2018 года

С 2015 года ЦБ снижал ключевую ставку после повышения в декабре 2014 года. Эмитенты уменьшали купоны по новым облигациям. Инвесторам было выгоднее покупать уже выпущенные бумаги с высоким купоном, чем новые с пониженным. Поэтому облигации дорожали в это время — их реальная доходность снижалась до уровня новых. Как только ЦБ перестал снижать ключевую ставку, рост цен прекратился.

Как обезопасить себя от изменения ключевой ставки

Никто не знает, что будет с ключевой ставкой дальше. Для защиты от ее изменения подходят ОФЗ-ПК — облигации с плавающим купоном. Их доходность привязана к ставке ЦБ. Еще можно добавить в портфель акции. Они не так сильно зависят от ставок в экономике.

Как работает диверсификация, можно почитать в наших статьях:

Если у вас есть вопрос о личных финансах, правах и законах, здоровье или образовании, пишите. На самые интересные вопросы ответят эксперты журнала.

Цитата

«Поэтому ставка по вкладам ниже ключевой: банк закладывает дополнительные расходы — иначе ему будет невыгодно привлекать деньги частных лиц.»

Факты доказывают обратное, в 2013 году ставка ЦБ 5,5%, а банковские вклады были около 10%. В 2015 ставка ЦБ 17%, а банковские вклады были около 20%. Очевидно, что причина делать ставку по депозиту ниже ключевой в другом.

Oxana, соглашусь с Вами.

Совершенно верно, ставка по вкладам физических лиц зависит не только от ключевой ставки, но и от спроса на деньги, от потребности банков в деньгах.

К 2020-му (сейчас) экономика в стране подстроилась, Банк России (ЦБ РФ) научился контролировать доступ банков к финансированию. C банковского рынка ушли многие проблемные банки. Средства физических лиц в финансировании банков занимают уже не столь существенную долю. Спрос на банковское кредитование не так велик, ставки кредитования тоже снижаются. Получили широкое распространение иные формы заимствования и инструменты финансирования. Поэтому ставки по депозитам стремятся к ключевой ставке.

Как ключевая ставка ЦБ влияет на облигации

И какие бумаги в какой момент будут ценными

Ключевая ставка — это минимальный процент, под который ЦБ РФ кредитует коммерческие банки. Изменение ключевой ставки — один из рычагов денежно-кредитной политики и управления инфляционными рисками. Как только они повышаются, ЦБ РФ повышает ставку, и наоборот.

Изменение ключевой ставки влияет на финансовый рынок. С ее ростом кредитование для бизнеса и населения становится дороже. Также параллельно растут ставки по депозитам. И наоборот, если ставка ЦБ снижается, деньги привлекать становится дешевле.

Поскольку облигации — это тоже одна из форм привлечения денег, изменение ключевой ставки влияет на каждый следующий выпуск бумаг. Изучаем, как.

Как меняется стоимость облигаций и доходность

Запомните главное: когда ставка ЦБ растет, старые выпуски облигаций с фиксированным купоном падают в цене. И наоборот, стоимость бумаг растет, если ставка ЦБ падает.

Если не вдаваться в детали, объяснение простое. В любой момент времени на рынке обращается огромное множество облигаций, выпущенных с разной процентной доходностью. И естественно, при прочих равных, любому инвестору будет выгоднее дать в долг под более высокий процент.

Повышение ставки. Если облигация выпускалась в период низких ставок с небольшим процентом купонного дохода, то в период повышения ставок для инвестора она будет выглядеть менее конкурентно. Говоря о конкуренции, речь идет о более «свежих» выпусках с равным сроком погашения. Если есть возможность дать в долг под 5 или 6% годовых при прочих равных, инвесторы выберут последний вариант.

Если ставка ЦБ растет, старые облигации дешевеют, чтобы текущая купонная доходность в процентах была эквивалентной свежим выпускам

Но поскольку купонный процент закреплен и не подлежит изменению, то меняется стоимость облигации. Это та сумма, за которую вы покупаете ценную бумагу.

В таких случаях стоимость старых выпусков изменяется относительно увеличения ставки ЦБ. Например, если номинальная стоимость облигации 1000 рублей, она может стоить на рынке 980 или 950. Точная стоимость определяется ставкой купона облигации и обновленной процентной ставкой ЦБ. То есть бумага становится дешевле на такую сумму, чтобы ее эффективная доходность стала эквивалентной текущим, более свежим выпускам.

Снижение ставки. Если облигация выпускалась в период высокой ключевой ставки, она будет более выгодной относительно свежих выпусков. Ведь теперь ситуация на рынке такова, что деньги стали дешевле.

Соответственно, стоимость облигаций с высокими ставками пропорционально дорожает. Удорожание происходит на такую сумму, чтобы в соответствии с процентной ставкой давать аналогичную другим выпускам доходность к погашению.

Когда и какие облигации покупать

Если ставка ЦБ растет, можно рассмотреть короткие облигации, срок погашения которых до двух лет. Или выбрать бумаги с переменным купоном, который формируется на основании ключевой ставки. Если ставка ЦБ падает, можно обратить внимание на длинные облигации и получить бОльшую премию.

В остальных случаях, если инвестор планирует долгосрочные вложения, особо следить за изменением ставки нет смысла. Ведь в конечном итоге эпизоды роста и падения компенсируют друг друга, а в долгосрочной стратегии на первый план выходят процентные платежи.

Гораздо важнее провести анализ эмитента. Почитайте новости и финансовую отчетность по компании. Уточните кредитный рейтинг эмитента. Или обратитесь к финансовому советнику, чтобы он сделал все за вас и помог собрать инвестиционный портфель.

ЦБ повысил ставку: пора покупать облигации? Разбор Банки.ру

Облигации, особенно с длинным сроком погашения, успели серьезно подешеветь, пока ЦБ повышал ставку. Но сейчас цикл повышения близок к концу, считают некоторые аналитики. Пора покупать облигации?

Облигации, особенно с длинным сроком погашения, успели серьезно подешеветь, пока ЦБ повышал ставку. Но сейчас цикл повышения близок к концу, считают некоторые аналитики. Пора покупать облигации?

В чем суть идеи

Во всех информационных каналах для инвесторов брокеры капслоком телеграфируют «Обратите внимание на облигации!», поскольку данный инструмент, по их мнению, может принести доход с учетом предсказаний о курсе Банка России на повышение ключевой ставки. Такие идеи особенно активно циркулировали за неделю до заседания совета директоров Банка России, 10 сентября 2021 года, когда как раз и должны были объявить эту ставку (то есть минимальный процент, под который коммерческие банки могут брать кредиты у ЦБ).

Когда ключевая ставка растет, увеличивается и доходность по облигациям (то есть отношение купона к рыночной цене облигации). Поскольку купоны большинства облигаций установлены заранее, доходность может вырасти только за счет падения цены бумаги. Когда ключевая ставка падает, облигации начинают дорожать, что приводит к снижению их доходности.

Сама инвестиционная идея брокеров заключалась в том, что на ожидании решения регулятора повысить ставку рынок облигаций будет подстраиваться под прогнозируемый размер повышения на 0,5%, до 7% годовых. По мнению брокеров, самое время брать бумаги, когда ставки доходности уже подросли, но решение Центробанка не озвучено. Ожидалось, что после достижения отметки в 7% Банк России сменит курс на снижение ставки — и это были бы идеальные условия для заработка на облигациях.

Облигация

Итак, пора ли уже добавить облигаций в инвестпортфель?

Как зарабатывают на облигациях

Самая понятная логика работы с облигациями для бывших вкладчиков: купить бумагу на определенный срок, получать фиксированные купоны и ждать погашения (когда выпустивший облигацию вернет номинал, то есть стоимость, на которую была оценена бумага при выпуске). Но это может оказаться не слишком выгодной, а иногда и убыточной затеей, ведь в определенный момент облигация может стоить дороже номинала, и получится переплата.

В «Открытие Брокере» говорят, что для такой пассивной стратегии подошли бы облигации надежных эмитентов (рейтинги по национальной шкале от «ВВВ+» до «А») срочностью один-два года. Они потенциально принесли бы «порядка 8,5—10% годовых и остаются крайне привлекательными для инвесторов, но, скорее, пока не со спекулятивной точки зрения, а исходя из покупки до погашения», отмечает начальник отдела анализа долгового рынка компании Владимир Малиновский.

Денис Кучкин, генеральный директор ИК «Септем Капитал», рекомендует при выборе долговой ценной бумаги в качестве инструмента обращать внимание на три основных параметра:

— кто выпустил облигацию (эмитент);

— срок погашения (дюрация);

— кредитное качество эмитента (оценка рейтинговых агентств не ниже «BB-», спекулятивный уровень).

Рейтинговая оценка

«Когда вы в принципе приходите на фондовый рынок, вам надо выкинуть из головы историю как с депозитами: сидеть в бумаге до погашения. Инвестор мыслит сроками, данными о ставках и процентах», — напоминает Кучкин.

Идея состоит в том, по его словам, чтобы купить на вторичном рынке облигации с длинным сроком погашения. Доходность по ним (отношение купонов к цене бумаги) через какое-то время после того, как начнется снижение ставок, тоже будет снижаться. «Взяли вы, например, бумагу с доходностью 8% годовых, через полгода она снизилась до 7,5%, а цена выросла. Тогда за полгода вы сможете заработать значительно больше, чем 8% годовых, за счет роста цены плюс купон», — поясняет глава «Септем Капитала».

Сколько можно заработать

Если брать ОФЗ как индикатор по доходности и по надежности, то доходности по краткосрочным бумагам — 6,70%, по долгосрочным — 6,90%. «График доходности, скажем, Russia 10Y Bond зажат уже месяца четыре между 6,90% и 7,30% в ожидании импульса для дальнейшего движения», — оценивает Илья Коровин, председатель Национального союза частных трейдеров и инвесторов на финансовых рынках.

Корпоративные облигации первого эшелона приносят доходность в зависимости от срока погашения от 7% до 8%. «Они надежные, как наш Центральный банк, то есть входят в ломбардный список. Но, как правило, частному инвестору такие доходности не интересны. Доходность, которая обычно интересует инвестора, начинается от 12% и выше», — размышляет Коровин.

По его словам, бумаги более низких уровней листинга в последнее время популярны, но лучше инвесторам такими инструментами не увлекаться, а в качестве альтернативы купить акции «Газпрома».

Когда брать бонды

В конце августа аналитики «Тинькофф Инвестиции Премиум» выпустили обзор, в котором утверждали, что покупка облигаций в конце августа будет удачной по двум причинам:

По оценке Евгения Шиленкова, заместителя генерального директора по активным операциям ИК «Велес Капитал», к самой дате заседания это решение было отыграно в котировках примерно на 90%.

Он напоминает, что перед заседанием обычно есть неделя тишины, участники рынка в этот период могут быть чуть менее активны, но все равно люди торгуют с учетом консенсус-мнения, которое сформировалось на этот счет.

«Покупка облигаций до или после заседания могла произойти на равных условиях, — считает Александр Ермак, главный аналитик по долговым рынкам БК «Регион». — Однако сохранение жесткой риторики в заявлении регулятора и возможность дальнейшего повышения ключевой ставки могут негативно отразиться на ценах кратко- и среднесрочных бумаг в ближайшем будущем». По его наблюдениям, обычно ажиотаж на рынке облигаций перед заседаниями Центробанка наблюдается, только когда уже понятно, что ставку будут снижать, и инвесторы пытаются купить наиболее длинные бумаги до того момента, когда они могут вырасти в цене после решения регулятора.

Привязывать решение о покупке облигаций ко дню объявления решения регулятора по ключевой ставке, по мнению заместителя председателя правления и финансового директора Экспобанка Андрея Шалимова, может быть оправданно в двух случаях:

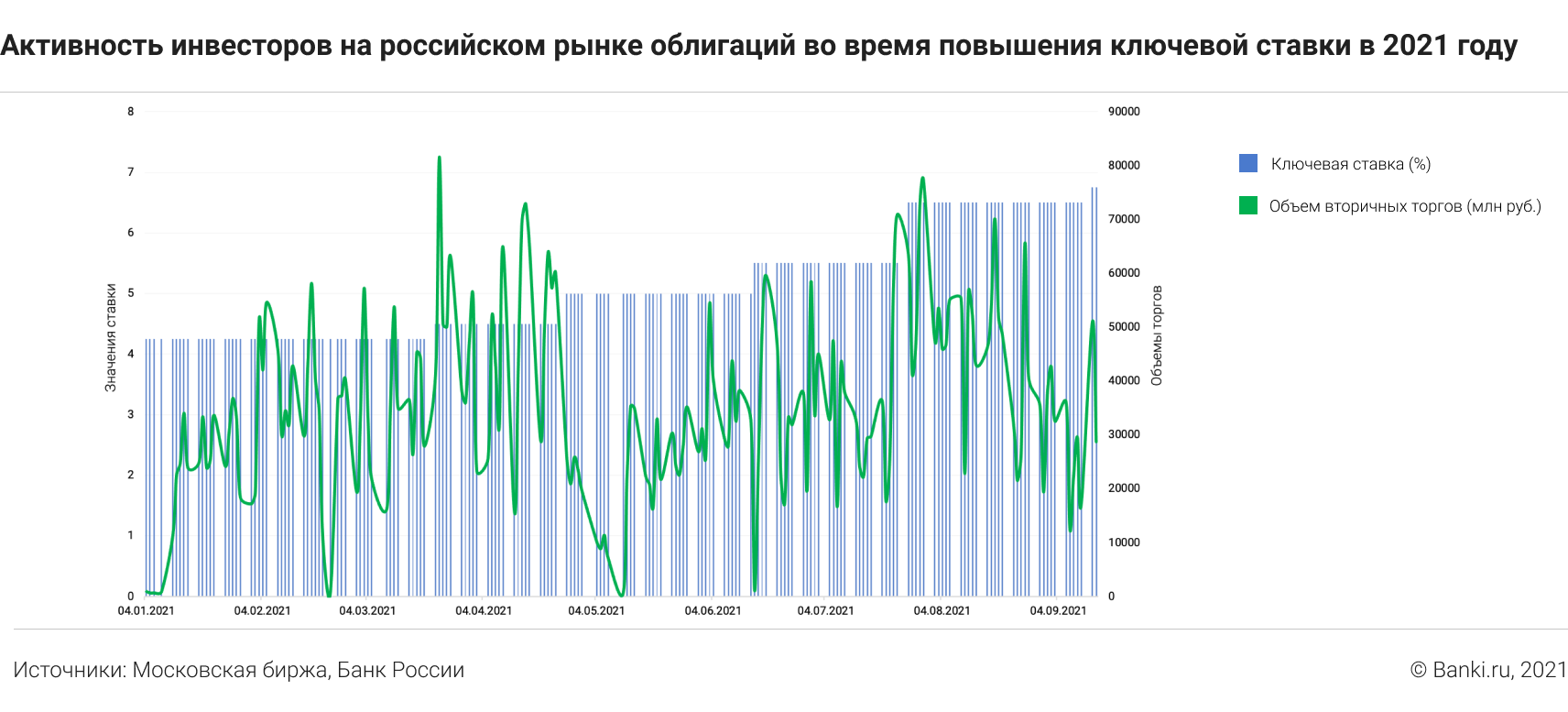

Как реагировал рынок на объявления ключевых ставок

Самыми значительными объемы торгов на вторичном рынке облигаций были при повышении ставки в конце марта с 4,25% до 4,5%.

А перед заседанием Центробанка 10 сентября как раз наблюдалась классическая картина снижения активности инвесторов.

По итогам заседания глава Банка России Эльвира Набиуллина озвучила цифру в 6,75% годовых. Чего не учли аналитики, так это явного намека на дальнейшее, возможно неоднократное, повышение.

Когда рынок облигаций успел обновить ставки

Подстраиваться под будущие решения Банка России, по словам профессиональных участников торгов, рынок начинает зачастую сразу после обновления ключевой ставки. Все внимательно слушают заявления руководства ЦБ и примерно понимают, как дальше будет действовать регулятор. Когда у инвесторов недостаточно данных для точного прогноза, «настройки» на рынке происходят за полторы-две недели до нового заседания по ставке.

На вторичном рынке сначала меняются цены и доходности по наиболее ликвидным облигациям первого и второго эшелона, затем — по более доходным облигациям третьего и четвертого эшелонов. «В последнюю очередь могут происходить изменения ставок высокодоходных облигаций (ВДО), но в большинстве случаев эти изменения минимальны, поскольку доходность таких инструментов и так существенно выше, чем у ОФЗ», — добавляет Александр Ермак.

С этим инструментом также покупают.

Илья Коровин рекомендует тем, кто только начинает формировать портфель, использовать стратегию лесенки, когда в портфеле бумаги с разными сроками обращения представлены в равных пропорциях. «При изменении кривой доходности, в том числе из-за объявления изменения ставки, эта стратегия даст свой результат», — утверждает он.

Андрей Шалимов из Экспобанка напоминает, что инвестиции в облигации подходят для инвесторов, желающих обыгрывать доходность по банковскому депозиту и уровень инфляции. Оптимальной стратегией является сочетание инвестиций в облигации с другими инструментами фондового рынка, такими как акции, ETF и прочие, в зависимости от риск-профиля инвестора.

Получается, что покупать облигации сейчас есть смысл, если вы уверены, что цикл повышения ключевой ставки завершен. Но если помнить про комментарии главы ЦБ о допустимости «дальнейших повышений ключевой ставки на ближайших заседаниях», то не исключено, что облигации в ближайшей перспективе продолжат дешеветь.

Елена СМИРНОВА, Banki.ru

Информация

Данная информация не является индивидуальной инвестиционной рекомендацией, и финансовые инструменты либо операции, упомянутые в ней, могут не соответствовать вашему инвестиционному профилю и инвестиционным целям (ожиданиям). Определение соответствия финансового инструмента либо операции вашим интересам, инвестиционным целям, инвестиционному горизонту и уровню допустимого риска является вашей задачей. ООО «Информационное агентство «Банки.ру» не несет ответственности за возможные убытки в случае совершения операций либо инвестирования в финансовые инструменты, упомянутые в данной информации, и не рекомендует использовать указанную информацию в качестве единственного источника информации при принятии инвестиционного решения.

\n \n\t\t\t \n\t\t\t \n\t\t \n\t»,»content»:»\t\t

17 декабря 2021 года ЦБ поднял ключевую ставку до 8,5%

Что случилось. На очередном заседании ЦБ поднял ключевую ставку до 8,5% — сразу на 1 процентный пункт. Это седьмое повышение подряд и самое резкое за последнее время. В следующий раз вопрос о ставке будет рассматриваться 11 февраля 2022 года.

Повышая ставку, Центробанк пытается удержать инфляцию — с марта 2021 года. Пока не очень получается. В пресс-релизе написано, что допускается возможность дальнейшего повышения. Вероятно, оно и случится в феврале.

Если нужна ипотека. Пока условия программ господдержки не менялись. Льготную ипотеку без детей можно взять под 7%, по семейной ставка будет до 6%. Обычная рыночная ставка сейчас около 8,5%, и она точно вырастет. Посчитайте: возможно, есть смысл брать кредит сейчас — пусть даже с меньшим первоначальным взносом. Ипотека без господдержки скоро подорожает. На снижение цен на квартиры рассчитывать точно не приходится. Только посмотрите, как подорожали стройматериалы за год: зачастую в несколько раз.

Если есть ипотека. Досрочное погашение может стать не таким уж выгодным. Если у вас ипотека под 8%, свободные деньги есть смысл тратить на ремонт или мебель, чтобы не брать кредит на эти цели. Ведь ставка по ипотеке зафиксирована, а вот потребительские кредиты и сами товары подорожают. Все можно посчитать.

Что делать. Вот что советовали читатели Тинькофф Журнала в разное время при повышении ставки:

Поделитесь и вы своими советами и планами в комментариях.

Придерживаюсь вложений в акции. Очень хорошо заходят акции на макарошки и пельмешки

Филипп, Поддерживаю! С точки зрения человека запасающего патроны, Вы всё правильно делаете.

Михаил, зачем вам патроны? От кого собираете отстреливаться и чем?)))

Филипп, Как зачем? Естественно что бы забрать ваши макарошки с пельмешками.

Я купила 2 квартиры в Краснодаре. Многие говорят, что недвижимость невыгодный инструмент. Однако, моя первая квартира подорожала на 3.8 млн (брала чуть больше 2 млн, сейчас стоит 5.8млн). Вторая квартира подорожала на 500 тыс. Брала за 3млн,сейчас такие на районе продают от 3,5млн

Помимо недвижимости вкладываю в фонды акций с глобальной диверсификацией по странам, плюс есть облигационный портфель с короткими облигами, который в ближайшее время закрою, он изначально собирался на ремонт и скоро выполнит свою функцию

В дальнейшем планирую продолжать инвестировать в фонды акций с широкой диверсификацией и возможно, куплю ещё одну квартиру.

Помимо глобальных целей, я тщательно планирую свой бюджет, вплоть до копейки. Не трачу лишнего, планирую меню, чтобы ничего не выбрасывалось, все долгохранящиеся товары и продукты беру впрок, если виду хорошую цену. Например, недавно купила порошка на пару лет вперёд, потому что на него была огромная скидка

Я всегда знаю, насколько мне хватает того или иного средства и закупаю всё на максималках по хорошей цене с учётом срока годности.