ЛУКОЙЛ: покупать нельзя продавать

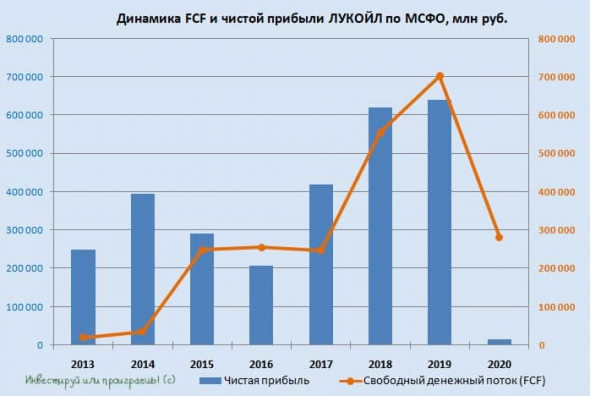

🧮 ЛУКОЙЛ отчитался о своих финансовых результатах по МСФО за 2020 год, сообщив о снижении выручки на 28% до 5,6 трлн рублей и чистой прибыли — почти в 40 раз до 16,6 млрд рублей, что стало минимальным значением для компании лет за пятнадцать точно, а возможно и гораздо больше:

Хотя чему тут удивляться, когда первые два квартала прошлого года и вовсе оказались убыточными, на фоне целого ряда сопутствующих этому факторов:

✔️ Пандемия COVID-19 и резкое сокращение спроса на нефть.

✔️ Как следствие – обвальное падение котировок цен на чёрное золото и ужесточение соглашения ОПЕК+.

✔️Дополнительным фактором давления для ЛУКОЙЛа стали неденежные убытки от обесценения активов, а также по курсовым разницам.

Радует, что хоть свободный денежный поток (FCF), на который сейчас ориентируется компания при расчёте дивидендов, не совсем обнулился, ограничившись падением на 60% до 281 млрд рублей, на фоне резкого снижения операционного денежного потока.

❓ Тогда почему же котировки акций ЛУКОЙЛа достигли уже допандемийных уровней и находятся в шаге от обновления своих исторических максимумов, невзирая на слабую финансовую отчётность за 2020 год? Да потому, что рынки всегда смотрят вперёд, а прошлогодние результаты – это уже история, которая по большому счёту уже никому не интересна. Кто не побоялся купить бумаги нефтегазовых компаний весной прошлого года – тот молодец, и сейчас радостно считает бумажную прибыль. Согласитесь, вряд ли сейчас выстраивается очередь из желающих продать так удачно купленные в прошлом году активы, когда человечество находится в шаге от победы над ковидом.

🦠💉 Судя по рыночной конъюнктуре первых трёх месяцев 2021 года, мы видим, что массовая вакцинация набирает обороты практически во всех странах, авиасообщение и туризм осторожно начинают выходить из спячки, цены на нефть обновляют свои 12-месячные максимумы, а российским нефтедобывающим компаниям уже сейчас удаётся добиваться определённых послаблений в условиях соглашения ОПЕК+ и возможность осторожно наращивать добычу, в условиях постепенного роста спроса на чёрное золото.

📈 В этих условиях весьма резонно ожидать и от ЛУКОЙЛа восстановление финансовых показателей уже в 2021 году, а темпы роста этих показателей наверняка окажутся высокими на фоне крайне низкой базы прошлого года. Именно поэтому компания с совершенно понятной стратегией развития, очень низкой долговой нагрузкой (NetDebt/EBITDA=0,5х) и по-прежнему с относительно невысокой оценкой по основным финансовым мультипликаторам, уже сейчас реализует в котировках весь накопленный потенциал и возглавляет восстановление сектора.

👉 Я продолжаю держать акции ЛУКОЙЛ в своём портфеле и на подходе к историческим максимумам в самом лучшем случае я лишь частично зафиксирую прибыль, но большую часть позы оставлю. Уж слишком много лет я охотился за этими бумагами, чтобы так легко и быстро с ними расстаться.

💰 В презентации ЛУКОЙЛа сообщается, что расчётные финальные дивиденды за 2020 год могут составить 213 руб. на акцию, что вместе с ранее выплаченными промежуточными дивидендами в размере 46 руб. на акцию ориентирует нас на совокупный дивиденд на уровне 259 рублей:

📖 Напомню, согласно новой дивидендной политике ЛУКОЙЛа, на дивиденды должно направляться не менее 100% скорректированного FCF. В свою очередь, скорректированный FCF определяется как чистые денежные средства, полученные от операционной деятельности, за вычетом капитальных затрат, уплаченных процентов, погашения обязательств по аренде, а также расходов на приобретение акций компании.

🧐 Давайте разбираться, как компания подсчитывает дивиденды. Итак, по итогам 2020 года компания получила операционный денежный поток в размере 776 млрд рублей. За минусом капитальных затрат (495 млрд рублей) FCF получается в 281 млрд рублей. Дивидендная база 2020 года формируется после вычета из этой цифры аренды (63 млрд рублей) и процентов (39 млрд рублей).

Получается, что совокупные дивидендные выплаты составят за 2020 год 179 млрд рублей: 32 млрд рублей за 9 месяцев и 147 млрд рублей за 4 квартал. Делим эту цифру на 692,87 млн обыкновенных акций – и получаем те самые 259 рублей на одну акцию. Фух, разобрались.

🗓 Совет директоров ЛУКОЙЛа планирует в апреле рассмотреть вопрос о выплате дивидендов, поэтому ждать осталось недолго!

Лукойл. Вот это поворот

Итоги торгов

В предыдущий торговый день акции компании Лукойл снизились на 0,6%, закрытие прошло на отметке 7094,5 руб. Бумага выглядела хуже рынка, прибавившего 0,4%. Объем торгов акцией на основном рынке составил 7,7 млрд руб. при среднем за месяц 6 млрд руб.

Краткосрочная картина

Акции Лукойла в четверг ушли ниже 7000 руб., но та скорость, с которой просадка была выкуплена, дает надежду на отсутствие более глубокого падения. По итогам вечерней сессии котировки оказались в прежнем диапазоне 7070–7270 руб. В рамках этого коридора сформировался ложный пробой нижней границы, который располагает к продолжению роста. Если сентимент на рынке нефти не ухудшится, то такой сценарий вполне может реализоваться. Чтобы полноценно вернуться к растущему тренду в дальнейшем, необходимо закрепиться выше 7270 руб.

На среднесрочном горизонте взгляд на бумагу смешанный. С одной стороны, акция фундаментально привлекательна, и с точки зрения дивидендной доходности обеспечивает солидный апсайд. С другой — в рамках долгосрочного восходящего канала котировки находятся в верхней части, и попытки продолжения роста сталкиваются со сложностями. При дальнейшем ухудшении сентимента это может привести к более глубокой коррекции в район 6750–6850 руб.

Внешний фон

Внешний фон с утра складывается умеренно негативный. Американские индексы незначительно снизились после закрытия основной сессии на Мосбирже. Азиатские индексы торгуются разнонаправленно. Фьючерс на S&P 500 растет на 0,13%. Нефть Brent сегодня в минусе на 0,7%. Фьючерсы на акции Лукойла в ходе утренней сессии теряют 0,1%. Все это дает основание предположить, что при сохранении фона открытие пройдет вблизи или чуть ниже уровня закрытия предыдущего торгового дня.

Ближайшие уровни поддержки: 7070 / 7000 / 6850

Ближайшие уровни сопротивления: 7270 / 7325 / 7420

Долгосрочная картина

Долгосрочный взгляд на акции позитивный. Форвардная дивидендная доходность позволяет рассчитывать на позитивную переоценку в район 8000 руб. на акцию. Такое движение будет укладываться в рамки многолетнего восходящего тренда. При этом важным фактором для реализации такого сценария будут высокие цены на нефть.

БКС Мир инвестиций

Рекомендованные новости

Итоги торгов. Упали на новый четырехмесячный минимум

Как заработать на ИИС до 100%

Рынок США. Три дозы вакцины спасут от омикрона

МТС vs Ростелеком. Какая акция интереснее

Нефть снова растет. Кого из нефтяников добавить в портфель

О чем предупреждал глава JPMorgan еще год назад?

10 акций роста. Экспертиза Индекса Next Generation 50

Адрес для вопросов и предложений по сайту: bcs-express@bcs.ru

* Материалы, представленные в данном разделе, не являются индивидуальными инвестиционными рекомендациями. Финансовые инструменты либо операции, упомянутые в данном разделе, могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Компания БКС» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном разделе.

Информация не может рассматриваться как публичная оферта, предложение или приглашение приобрести, или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски. Клиент также несет расходы на оплату брокерских и депозитарных услуг, подачи поручений по телефону, иные расходы, подлежащие оплате клиентом. Полный список тарифов ООО «Компания БКС» приведен в приложении № 11 к Регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС». Перед совершением сделок вам также необходимо ознакомиться с: уведомлением о рисках, связанных с осуществлением операций на рынке ценных бумаг; информацией о рисках клиента, связанных с совершением сделок с неполным покрытием, возникновением непокрытых позиций, временно непокрытых позиций; заявлением, раскрывающим риски, связанные с проведением операций на рынке фьючерсных контрактов, форвардных контрактов и опционов; декларацией о рисках, связанных с приобретением иностранных ценных бумаг.

Приведенная информация и мнения составлены на основе публичных источников, которые признаны надежными, однако за достоверность предоставленной информации ООО «Компания БКС» ответственности не несёт. Приведенная информация и мнения формируются различными экспертами, в том числе независимыми, и мнение по одной и той же ситуации может кардинально различаться даже среди экспертов БКС. Принимая во внимание вышесказанное, не следует полагаться исключительно на представленные материалы в ущерб проведению независимого анализа. ООО «Компания БКС» и её аффилированные лица и сотрудники не несут ответственности за использование данной информации, за прямой или косвенный ущерб, наступивший вследствие использования данной информации, а также за ее достоверность.

Акции Лукойл: Прогноз на 2022, 2023, 2024. Выплаты дивидендов. Стоит ли покупать?

Прогноз дивидендов компании «Лукойл» в 2022 году

По предварительным сведениям от экспертов и аналитиков, получить дивиденды «Лукойл» в 2022 году можно в середине лета и в декабре. Прогноз от ведущих биржевых аналитиков исключительно благоприятный.

Разумная тактика и благоприятные обстоятельства

Уважающий себя инвестор, планомерно работающий на формирование пассивного дохода, позволяющего в обозримом будущем жить на проценты от него, не может не знать термина «дивитикер». Это сленговое название компании с неизменно стабильными и высокими выплатами акционерам. Когда нужно привести пример в реалиях российского рынка, упоминают вторую в России компанию по объему добычи нефти. Прогноз по дивидендам «Лукойла» в 2022 году исключительно благоприятный, даже если предполагать непредвиденные обстоятельства.

Держатели акций компании уверены, что никаких задержек не будет, но и в самой сложной ситуации они все равно состоятся в заранее объявленный новый срок.

На заметку! Последние новости 2021 года писали о том, что «Лукойл» сработал на своих акционеров. В немалой степени рекордному росту промежуточных дивидендов способствовали внешние и внутренние благоприятные обстоятельства: восстановление мировой экономики, востребованность на этом фоне нефти и нефтепродуктов, восстановление цен на них.

В пользу приобретения акций, кроме сформированной за десятилетия репутации дивитикера и нахождения в негласном списке «дивидендных аристократов» от инвесторов, можно привести и другие весомые аргументы:

компания на втором году пандемии не только выровняла положение с доходами, но и получила рекордные прибыли по итогам за первое полугодие;

промежуточные дивиденды выросли до рекордного значения, что дало основания СМИ писать о работе «Лукойла» на акционеров;

инвестиции выросли, и их приходится сдерживать;

во втором полугодии планируется нарастить добычу почти на 4,5% при условии, что инвестиционная программа просто сохранится на имеющемся уровне.

Внимание! Оптимистичные прогнозы по дивидендам «Лукойла» в 2022 году основаны не только на потоке инвестирования и получении значительной чистой прибыли. Даже при негативном влиянии на этот показатель снижения объемов «черного золота», выручка выросла более чем на 50%, денежный поток увеличился в 3,4 раза, и это при весомом снижении капитальных затрат, составившем около 15%.

Немного о компании

Весьма заманчивый для потенциальных инвесторов прогноз дивидендов «Лукойла» в 2022 году – не просто результат благоприятного стечения обстоятельств, хотя для деловой активности и необходима некоторая доля везения. В пользу надежности инвестирования в его ценные бумаги есть и другие аргументы:

«Лукойл» – российское предприятие. По уровню добычи нефтяных ресурсов оно занимает второе место в огромной стране, опережая многочисленных конкурентов.

Успешная работа насчитывает три десятка лет, с момента перехода России на путь независимости. Поле деятельности не ограничено российским рынком – давно наработаны устойчивые позиции в мировом экономическом сообществе. Несмотря на это, штаб-квартира компании по-прежнему находится в Москве.

В рейтинге Форбс компания фигурирует как одна из крупнейших в частном секторе экономики.

После изменений в схеме выплаты дивидендов в 2019 году инвесторы получают доход два раза в год. На выплату направляется весь свободный скорректированный денежный поток. Сумма начислений на 1 акцию зависит от прибыли и варьируется в диапазоне от 187 до 396 руб., стабильно выплачивается.

Важно! Ближайшие перспективы – самые радужные, особенно на фоне планов ОПЕК по смягчению сделки. Компания намерена расширять программу бурения для увеличения объемов добычи, но размер инвестиционной программы остается на прежнем консервативном уровне. Исключение составит только проект в Ираке.

Перспективы

Несмотря на негативные обстоятельства первого года пандемии, претендентами на попадание в список дивидендных аристократов оставались только пять компаний, в том числе и «Лукойл». Ведущий аналитик Райффайзенбанка А. Полищук уверен, что перспективы роста в 2022 году у компании даже выше, чем в нынешнем, и 4,4% – не предел возможностей.

Последние новости тиражируют прогноз от агентства «Финам», в котором акцентируется внимание на привлекательности дивидендной политики «Лукойла». Компания оставила позади нескольких конкурентов, недавних соседей по рейтингу, благодаря неоспоримым преимуществам:

нулевой задолженности;

ожидаемой доходности по итогам года – в районе 10% (прекрасный показатель, сейчас хвалят и тех, у кого 4-5%);

весьма привлекательным дивидендам;

наличию собственных перерабатывающих мощностей;

участию в трейдинге;

непрерывному позитиву на рынке нефти;

полному восстановлению спроса, запланированному на начало 2022 года.

А. Шадрин, эксперт по инвестиционной политике, уверен в драйвовом прогнозе дивидендов и стоимости акций уже в 2022 году. В нынешней ситуации уже немного поздно заниматься покупкой ценных бумаг для получения прибыли с перепродажи, когда начнется стабильный рост стоимости, но все еще не поздно пополнить свою инвестиционную корзину покупкой акций для получения высокого и стабильного пассивного дохода от сильного бизнеса. При этом акционеру не нужно предпринимать дополнительных усилий – просто ждать заявленного срока выплат.

Внимательно отслеживая анонсированные компанией сроки выплаты дивидендов, можно приобрести акции до 3 июля или до 16 декабря 2022 года. Однако с этим лучше не откладывать: внимательно отслеживать события на бирже и пополнить свой портфель инвестиций при благоприятной конъюнктуре цен на акции второй в России компании, занятой в сфере нефтедобычи. В 2022 году это удовольствие уже обойдется дороже.

Итоги

«Лукойл» – вторая в России компания своего сегмента, включенная в рейтинг Форбс как одна из самых крупных частных структур. Рост показателей привел к рекордной прибыли за первое полугодие 2021.

Дивиденды выплачиваются два раза в год. Это стабильный доход от сильного бизнеса. Прогнозируется не только рост дивидендов в ближайшие годы, но и повышение стоимости акций.

АКЦИИ ЛУКОЙЛА ПРОГНОЗ 2021, 2022

Прогноз курса акций Лукойла на ближайший месяц

Цена акции Лукойла по дням

| Дата | День | Мин | Цена | Макс |

| 10.12 | пятница | 6224 | 6416 | 6608 |

| 13.12 | понедельник | 6317 | 6512 | 6707 |

| 14.12 | вторник | 6232 | 6425 | 6618 |

| 15.12 | среда | 6310 | 6505 | 6700 |

| 16.12 | четверг | 6326 | 6522 | 6718 |

| 17.12 | пятница | 6353 | 6549 | 6745 |

| 20.12 | понедельник | 6297 | 6492 | 6687 |

| 21.12 | вторник | 6464 | 6664 | 6864 |

| 22.12 | среда | 6248 | 6441 | 6634 |

| 23.12 | четверг | 6144 | 6334 | 6524 |

| 24.12 | пятница | 6217 | 6409 | 6601 |

| 27.12 | понедельник | 6288 | 6482 | 6676 |

| 28.12 | вторник | 6260 | 6454 | 6648 |

| 29.12 | среда | 6128 | 6318 | 6508 |

| 30.12 | четверг | 6053 | 6240 | 6427 |

| 31.12 | пятница | 6024 | 6210 | 6396 |

| 03.01 | понедельник | 6051 | 6238 | 6425 |

| 04.01 | вторник | 6047 | 6234 | 6421 |

| 05.01 | среда | 5936 | 6120 | 6304 |

| 06.01 | четверг | 5782 | 5961 | 6140 |

| 07.01 | пятница | 5798 | 5977 | 6156 |

| 10.01 | понедельник | 5779 | 5958 | 6137 |

| 11.01 | вторник | 5861 | 6042 | 6223 |

| 12.01 | среда | 5845 | 6026 | 6207 |

Как изменится цена акций Лукойла за два года? В предстоящие годы ожидаем снижение цены. В течение двух лет минимальная цена на акции опустится до 5327, а самая высокая коснется 8860 руб. Через 2 года в декабре 2023 прогнозируемая стоимость акций составит 6229 руб.

Акции Лукойла прогноз на 2021, 2022 и 2023 годы

| Месяц | Начало | Мин-Макс | Конец | Итог,% |

| 2021 | ||||

| Дек | 6619 | 6024-6864 | 6210 | -6.2% |

| 2022 | ||||

| Янв | 6210 | 5694-6425 | 5870 | -11.3% |

| Фев | 5870 | 5167-5870 | 5327 | -19.5% |

| Мар | 5327 | 5327-5772 | 5604 | -15.3% |

| Апр | 5604 | 5604-6338 | 6153 | -7.0% |

| Май | 6153 | 5414-6153 | 5581 | -15.7% |

| Июн | 5581 | 5581-6448 | 6260 | -5.4% |

| Июл | 6260 | 6232-6618 | 6425 | -2.9% |

| Авг | 6425 | 6425-7092 | 6885 | 4.0% |

| Сен | 6885 | 6885-7494 | 7276 | 9.9% |

| Окт | 7276 | 7276-7744 | 7518 | 13.6% |

| Ноя | 7518 | 7473-7935 | 7704 | 16.4% |

| Дек | 7704 | 7704-9126 | 8860 | 33.9% |

| 2023 | ||||

| Янв | 8860 | 7787-8860 | 8028 | 21.3% |

| Фев | 8028 | 6974-8028 | 7190 | 8.6% |

| Мар | 7190 | 6842-7266 | 7054 | 6.6% |

| Апр | 7054 | 6552-7054 | 6755 | 2.1% |

| Май | 6755 | 6641-7051 | 6846 | 3.4% |

| Июн | 6846 | 6846-7659 | 7436 | 12.3% |

| Июл | 7436 | 7384-7840 | 7612 | 15.0% |

| Авг | 7612 | 6276-7612 | 6470 | -2.3% |

| Сен | 6470 | 5460-6470 | 5629 | -15.0% |

| Окт | 5629 | 5629-6156 | 5977 | -9.7% |

| Ноя | 5977 | 5828-6188 | 6008 | -9.2% |

| Дек | 6008 | 6008-6416 | 6229 | -5.9% |

| 2024 | ||||

Прогноз уточняется ежедневно.

История прогнозов

01.11.2021

Как изменится цена акций Лукойла за два года? В предстоящие годы ожидаем рост цены. В течение двух лет минимальная цена на акции опустится до 7494, а самая высокая коснется 12360 руб. Через 2 года в ноябре 2023 прогнозируемая стоимость акций составит 9562 руб.

01.10.2021

Как изменится цена акций Лукойла за два года? В предстоящие годы ожидаем рост цены. В течение двух лет минимальная цена на акции опустится до 7254, а самая высокая коснется 11514 руб. Через 2 года в октябре 2023 прогнозируемая стоимость акций составит 9168 руб.

01.09.2021

Как изменится цена акций Лукойла за два года? В предстоящие годы ожидаем рост цены. В течение двух лет минимальная цена на акции опустится до 6113, а самая высокая коснется 9703 руб. Через 2 года в сентябре 2023 прогнозируемая стоимость акций составит 7612 руб.

01.08.2021

Как изменится цена акций Лукойла за два года? В предстоящие годы ожидаем рост цены. В течение двух лет минимальная цена на акции опустится до 5353, а самая высокая коснется 8496 руб. Через 2 года в августе 2023 прогнозируемая стоимость акций составит 6664 руб.

01.07.2021

Как изменится цена акций Лукойла за два года? В предстоящие годы ожидаем рост цены. В течение двух лет минимальная цена на акции опустится до 7320, а самая высокая коснется 11523 руб. Через 2 года в июле 2023 прогнозируемая стоимость акций составит 9102 руб.

01.06.2021

Как изменится цена акций Лукойла за два года? В предстоящие годы ожидаем рост цены. В течение двух лет минимальная цена на акции опустится до 5623, а самая высокая коснется 8852 руб. Через 2 года в июне 2023 прогнозируемая стоимость акций составит 6684 руб.

01.05.2021

Как изменится цена акций Лукойла за два года? В предстоящие годы ожидаем снижение цены. В течение двух лет минимальная цена на акции опустится до 4651, а самая высокая коснется 7321 руб. Через 2 года в мае 2023 прогнозируемая стоимость акций составит 5529 руб.

01.04.2021

Как изменится цена акций Лукойла за два года? В предстоящие годы ожидаем рост цены. В течение двух лет минимальная цена на акции опустится до 5908, а самая высокая коснется 9300 руб. Через 2 года в апреле 2023 прогнозируемая стоимость акций составит 6567 руб.

15.03.2021

Как изменится цена акций Лукойла за два года? В предстоящие годы ожидаем рост цены. В течение двух лет минимальная цена на акции опустится до 6339, а самая высокая коснется 9979 руб. Через 2 года в марте 2023 прогнозируемая стоимость акций составит 7044 руб.

08.03.2021

Как изменится цена акций Лукойла за два года? В предстоящие годы ожидаем рост цены. В течение двух лет минимальная цена на акции опустится до 6191, а самая высокая коснется 9745 руб. Через 2 года в марте 2023 прогнозируемая стоимость акций составит 6881 руб.