Триллион Тинькова: США «отжали» один из крупнейших российских банков?

Капитализация группы «Тинькофф» (то есть стоимость всех её акций) впервые превысила 1 трлн рублей.

Котировки акций выросли с 21,6 долл. США в октябре 2020 года до 75,0 долл. США на 28 мая 2021 года, то есть в 3,5 раза за 8 месяцев. Такие рекорды за последние годы не ставил даже биткоин.

Заголовки новости про капитализацию «Тинькофф» разошлись по многим СМИ, как крупная, броская информация на рекламных щитах, но мало кто читает то, что написано внизу мелким шрифтом. А там много интересных деталей. Например, ссылка на финансовые результаты за первый квартал 2021 года, из которых следует, что группа не будет выплачивать дивиденды в этом году, а Олег Тиньков перестал быть контролирующим акционером.

Из финансовой отчётности группы «Тинькофф» за I квартал следует, что капитал её банка составляет всего 116 млрд руб., т.е. в 8,5 раз меньше триллионной капитализации. Под цифрами капитала банка в отчётности стоят вполне конкретные подписи председателя правления и главного бухгалтера, а также печать аудиторов PricewaterhouseCoopers. За достоверностью отчётности бдит Банк России, шалости с капиталом являются одной из частых причин отзыва банковской лицензии, уголовных дел и личной субсидиарной ответственности конкретных физических лиц. Капитализация же является плодом пресловутой невидимой руки рынка, неких биржевых сделок, участники которых скрыты спецификой биржевых торгов. В принципе, в США и Британии бывали случаи тюремных сроков за манипуляции биржевыми торгами, но в России такие расследования единичны, а широкой общественности не известны уголовные наказания по результатам таких расследований.

Рост стоимости акций по-честному является результатом повышения спроса на них вследствие выплат хороших дивидендов и перспектив ещё больших дивидендов. Но, как ещё в марте заявил председатель правления TCS Group (головной компании «Тинькофф Банка») Оливер Хьюз, дивиденды выплачиваться не будут. Прибыль «Тинькофф» по квартальной отчётности составляет 10 млрд руб. Чтобы инвесторы хотя бы оправдали свои вложения в акции за счёт дивидендов при триллионной капитализации и направлении всей прибыли на выплаты дивидендов, нужно больше 25 лет, даже без учёта премии за риск акций, минимальной доходности гособлигаций (5%) и формулы процента на процент. Поэтому, акции «Тинькофф» имеют явные признаки «пузыря», а участники этого «пузыря» могут заработать только за счёт продажи этих акций следующим инвесторам по принципу пирамиды МММ. Для сравнения, капитализация Сбербанка составляла в конце апреля 6,7 трлн руб. при бухгалтерском капитале 4,9 трлн руб., то есть капитализация больше капитала в 1,4 раза, а никак не в 8,5 раз.

Перспективы бизнеса «Тинькофф Банка», мягко говоря, туманны из-за предстоящего ужесточения необеспеченного потребительского кредитования. Этот банк исторически является одним из создателей рынка такого кредитования в России, и Олег Тиньков неоднократно в интервью этим гордился. Отчётность самого банка позволяет рассчитать среднюю ставку по потребительским кредитам, которая составляет ростовщические 24% годовых. Закредитованность отдельных групп населения, особенно с низкими доходами, стала очевидной социально-политической проблемой. В Госдуме рассматривается закон о дополнительных полномочиях Банка России по ограничению такого кредитования. Более того, лучших заёмщиков забирают госбанки, а «Тинькоффу» остаются уже закредитованные заёмщики, с потенциалом роста просрочки и обрушения капитала.

Сам «Тинькофф Банк» признавал невозвратными 16% своего кредитного портфеля и создавал под них резервы. За I квартал 2021 года прирост кредитов составил 55 млрд руб., и проблем с их возвратом должно стать больше. Однако резервы увеличились всего на 1 млрд руб., хотя должны были – на 9 млрд руб. (16% от 55 млрд), но тогда банк получил бы близкую к нулю прибыль. Будущее покажет, повторит ли «Тинькофф Банк» судьбу микрофинансовой организации «Домашние деньги» Евгения Бернштама, ставшей пока крупнейшим банкротом в секторе ростовщического кредитования.

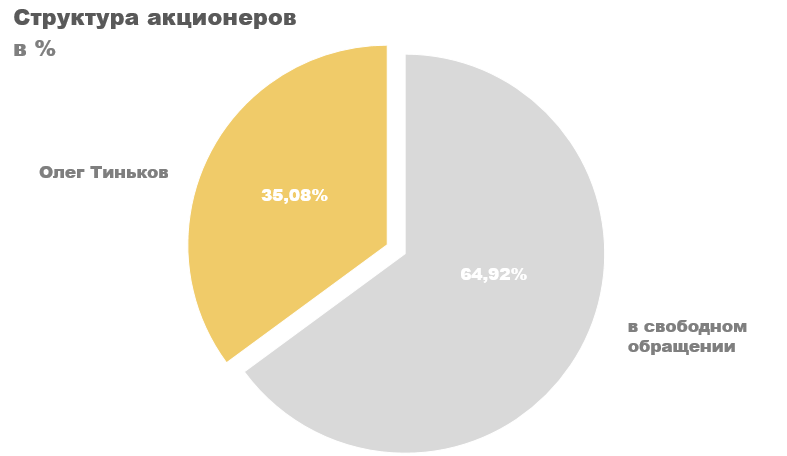

Информация о потере Олегом Тиньковым контроля над некогда своим банком усиливается сообщением, что он покинул пост председателя совета директоров. Более того, Банк России на своём сайте раскрывает структуру владения каждым банком – участником системы страхования вкладов, и в соответствии с этими данными по состоянию на 18 марта 2021 года Олегу Тинькову через офшоры принадлежит 35% акций, а 65% акций записаны за американским банком JP Morgan Chase и британской компанией Guaranty Nominees Limited C/O Depositary Receipt Group.

Интересно, что банк JP Morgan Chase с такой долей акций появился в списке организаций, под контролем которых находится банк «Тинькофф», через некоторое время после предъявления претензий американских налоговиков Олегу Тинькову. Последняя публичная информация об этих претензиях была весной 2020 года, когда сообщалось об обвинениях Олега Тинькова со стороны США на сумму в 1 млрд долл. Претензии появились из-за якобы неправильного отказа Олега Тинькова от американского паспорта в 2013 году: налоговые органы США посчитали, что его огромное состояние стало возможным именно благодаря американскому гражданству.

Вполне вероятно, что мы имеем дело с рейдерской, по сути, схемой захвата «Тинькофф Банка» одним из крупнейших американских банков JP Morgan Chase с помощью американских налоговых органов. США на налоговых штрафах фактически «отжали» один из крупнейших российских частных банков, скрывают свой контроль над ним и надувают огромный «пузырь» на его акциях. Следует напомнить, что JP Morgan Chase также является крупнейшим акционером российского ритейлера «Магнит» — одного из ключевых виновников роста продовольственных цен, о чём «Завтра» писала в статьях «Избыточный ритейл» и «Избыточный ритейл укрупняется».

Бизнес «Тинькофф Банка» строится как на ростовщическом кредитовании, так и на российских вкладчиках, рассчитывающих на систему страхования вкладов. Вклады населения составляют 500 млрд руб. или 2/3 всех обязательств этого банка, дающие ему восьмую позицию среди российских банков по этому показателю. Пока явных проблем у банка по отчётности не наблюдается, а перекосы в потребительском кредитовании проявятся лишь в будущем. Однако Банк России должен спросить, кто на самом деле является владельцем «Тинькофф Банка» и какую реальную роль в этом играет JP Morgan Chase. Более того, Банк России как мегарегулятор с ответственностью за фондовый рынок должен проявить публичный интерес к беспрецедентному расхождению между рыночной капитализацией и бухгалтерским капиталом в 8,5 раз.

Нажмите «Подписаться на канал», чтобы читать «Завтра» в ленте «Яндекса»

Акции Тинькофф: Прогноз на 2022, 2023, 2024. Выплаты дивидендов. Стоит ли покупать?

С апреля 2020 года Тинькофф банк вырос в цене более чем в 5 раз, достигнув капитализации в 900 млрд рублей. Насколько оправдана текущая цена и остался ли еще потенциал для роста — разберем в статье.

О компании

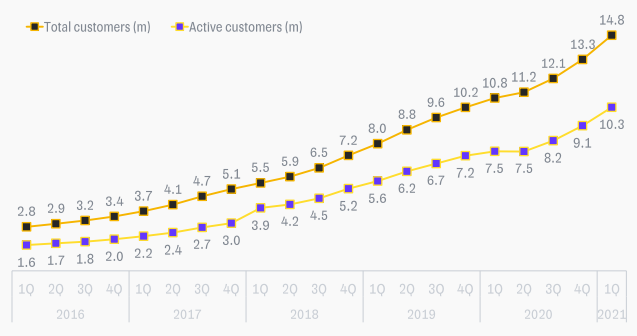

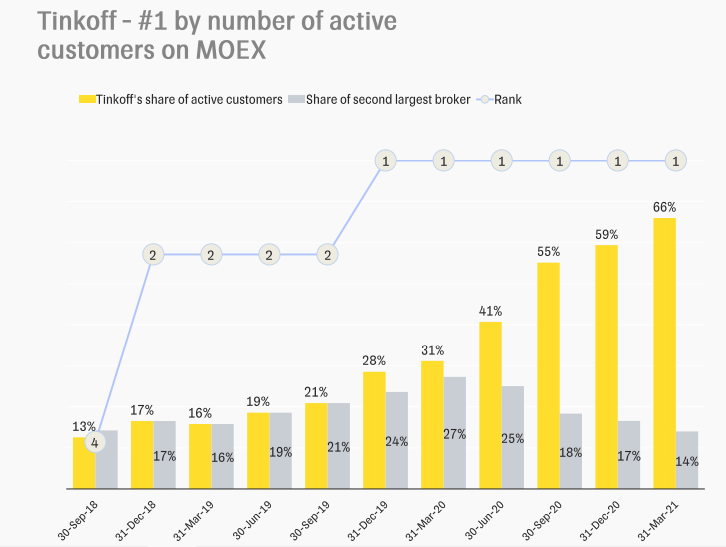

Тинькофф банк является третьим банком страны по количеству клиентов, на конец 1 квартала 2021 года их число составило 14,8 млн человек, +37% г/г.

Главным акционером компании является Олег Тиньков, ему принадлежит 35,08% всех акций компании. 7 января 2021 года произошла конвертация принадлежащих ему акций класса B в класс А, в результате чего его голосующая доля уменьшилась с 84,38% до 35,08%, что сделало компанию более демократичной.

Операционный анализ

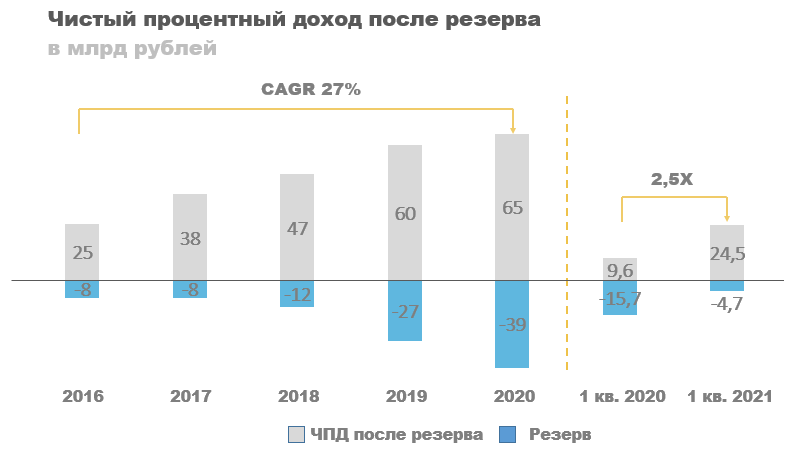

Анализируя операционные показатели Тинькофф групп можно смело сказать, что это компания роста. С 2016 года чистый процентный доход вырос в 3 раза, с 34 до 105 млрд рублей, в последнее время можно увидеть замедление динамики. В 2020 году чистый процентный доход увеличился на 20%, с 87 до 105 млрд рублей, хотя в среднем он рос на 32,5% в год. Результаты 1 квартала 2021 года подтвердили тренд на замедление, чистый процентный доход вырос всего на 15,2%, с 25,3 до 29,1 млрд рублей.

Можно сказать, что компания набрала свою критическую массу и дальше увеличивать процентные доходы ей будет все сложнее и сложнее.

Основной процентный доход компании приносят потребительские кредиты (кредитные карты), их доля составляет 63%. Такое кредитование считается более рискованным, поэтому проценты в нем значительно выше, чем в той же ипотеке. Это делает бизнес Тинькофф банка высокомаржинальным. Однако, рост по потребительским кредитам в 2021 году стал стагнировать, в первом квартале доходы по этой статье упали с 22,9 до 22,1 млрд рублей (-3,6%).

Основной процентный доход компании приносят потребительские кредиты (кредитные карты), их доля составляет 63%. Такое кредитование считается более рискованным, поэтому проценты в нем значительно выше, чем в той же ипотеке. Это делает бизнес Тинькофф банка высокомаржинальным. Однако, рост по потребительским кредитам в 2021 году стал стагнировать, в первом квартале доходы по этой статье упали с 22,9 до 22,1 млрд рублей (-3,6%).

Хорошо себя показывает брокерский бизнес, процентные доходы по нему выросли в 9 раз к/к, с 197 до 1 745 млн рублей. Также прекрасно развивается ипотечное кредитование, с 1 091 млн до 1 514 (+39%), и автомобильные кредиты, с 737 до 1 264 (+72%). По моему мнению, банку в будущем придется сменить фокус в сторону этих 3 направлений, так как расти за счет потребительских кредитов уже очень сложно.

Несмотря на замедление роста, в 2021 году я ожидаю хороших результатов за счет уменьшения количества выделяемых резервов. В первом квартале прослеживается возможность их возвращения к уровню 2019 года (27 млрд) и ниже, что позволит компании дополнительно заработать около 12 млрд рублей (1/4 прибыли за 2020).

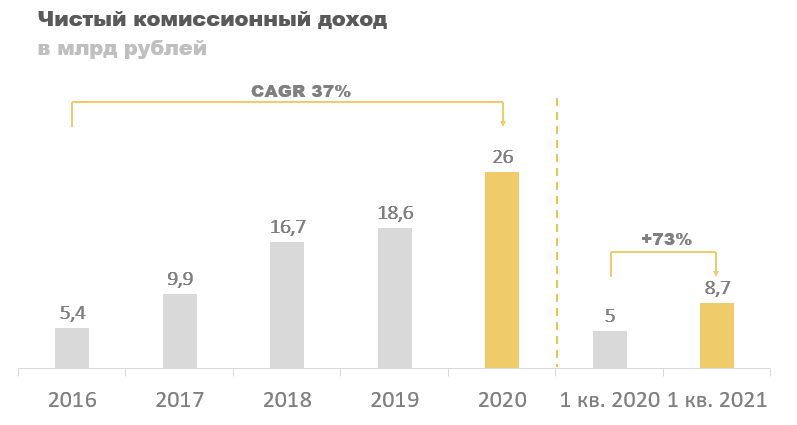

Чистый комиссионный доход (ЧКД) растет очень высокими темпами, в среднем +37% в год. В 2020 результаты были особенно выдающимися, ЧКД увеличился на 40%, с 18,6 до 26 млрд рублей. В первом квартале 2021 года динамика продолжилась +73% к/к, с 5 до 8,7 млрд рублей.

Чистый комиссионный доход (ЧКД) растет очень высокими темпами, в среднем +37% в год. В 2020 результаты были особенно выдающимися, ЧКД увеличился на 40%, с 18,6 до 26 млрд рублей. В первом квартале 2021 года динамика продолжилась +73% к/к, с 5 до 8,7 млрд рублей.

Основной вклад в комиссионные доходы в 2021 продолжают вносить три направления:

Особое внимание следует уделить второму направлению, с недавних пор Тинькофф банк стал крупнейшим брокером в РФ, количество открытых счетов составило 4,78 млн против 4,5 у Сбера, который занимает второе место в этом списке. При этом у Тинькофф очень высокий показатель количества активных клиентов (проводят минимум одну сделку в месяц), 25,7% против 19,7% ВТБ, который является вторым по этому показателю.

Особое внимание следует уделить второму направлению, с недавних пор Тинькофф банк стал крупнейшим брокером в РФ, количество открытых счетов составило 4,78 млн против 4,5 у Сбера, который занимает второе место в этом списке. При этом у Тинькофф очень высокий показатель количества активных клиентов (проводят минимум одну сделку в месяц), 25,7% против 19,7% ВТБ, который является вторым по этому показателю.

Такая высокая активность говорит о хорошем потенциале для дальнейшего развития, поэтому в своем прогнозе я буду закладывать достаточно высокие темпы роста по этому показателю.

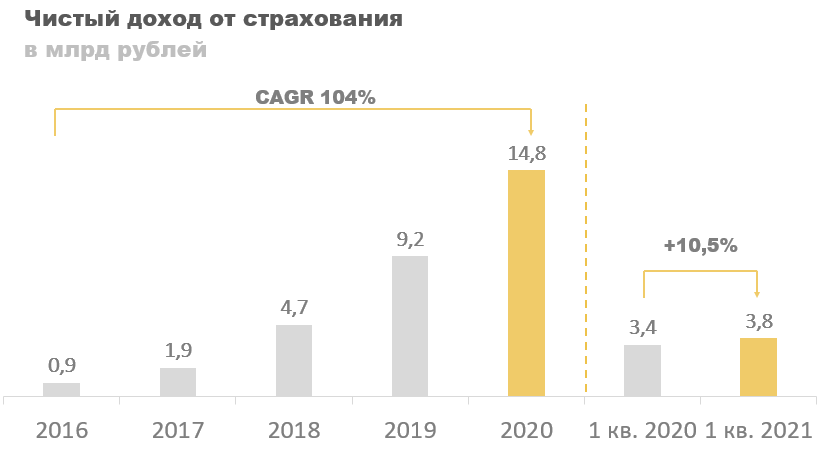

Отдельно хотелось бы упомянуть страхование, о нем почему-то редко говорят, хотя в 2020 году чистые страховые премии принесли бизнесу 14,7 млрд рублей, что делает их 3 крупнейшим источником доходов для компании. С 2016 года чистые доходы от страхования росли в среднем на 104% в год, но в последнее время значительно замедлились.

Отдельно хотелось бы упомянуть страхование, о нем почему-то редко говорят, хотя в 2020 году чистые страховые премии принесли бизнесу 14,7 млрд рублей, что делает их 3 крупнейшим источником доходов для компании. С 2016 года чистые доходы от страхования росли в среднем на 104% в год, но в последнее время значительно замедлились.

Мини-итог по операционным показателям

Тинькофф банк является хорошим бизнесом, который стабильно увеличивает свои показатели. Однако, стоит признать, что дальше поддерживать такие высокие темпы роста ему будет очень сложно, это уже прослеживается в чистых процентных доходах. Тем не менее в 2021 году можно ожидать хороших результатов из-за снижения выделяемых резервов и органического роста в целом.

Оценка сравнительным подходом

Среднее P/E у банков 8,4, в то время как у Тинькофф 18. Для того чтобы оправдать этот показатель в будущем банку нужно будет зарабатывать минимум 100 млрд рублей чистой прибыли (текущая капа 900 млрд рублей). Учитывая тренд на замедление роста, я бы сказал, что на текущий момент акций Тинькофф существенно переоценены.

| Показатель | Тинькофф | Сбер | ВТБ | Росбанк | Московский Кредитный Банке | БСПБ | Среднее |

| P/E | 18.0 | 6.5 | 4.8 | 7.8 | 10.2 | 2.4 | 8.4 |

| P/S | 4.8 | 1.9 | 0.4 | 1.2 | 1.0 | 0.5 | 1.6 |

| P/BV | 6.7 | 1.2 | 0.2 | 0.6 | 0.8 | 0.3 | 1.6 |

| P/Net operational profit | 8.9 | 4.1 | 1.0 | 4.7 | 4.5 | 1.4 | 4.1 |

| Рост прибыли в среднем за 5 лет | 41.5 | 27 | 56 | 49.5 | 28.0 | 26.0 | 38 |

По сравнительному подходу акции компании можно оценить в 1600 рублей за бумагу, однако инвесторы очень позитивно настроены к компании, поэтому более показательным были бы результаты доходного/дивидендного подхода.

| Показатель | Вес | Цена за акцию |

|---|---|---|

| P/E | 50% | 1707 |

| P/S | 20% | 1445 |

| P/BV | 10% | 663 |

| P/Net operational profit | 20% | 1842 |

| Итог | 100% | 1577 |

Оценка доходным/дивидендным подходом

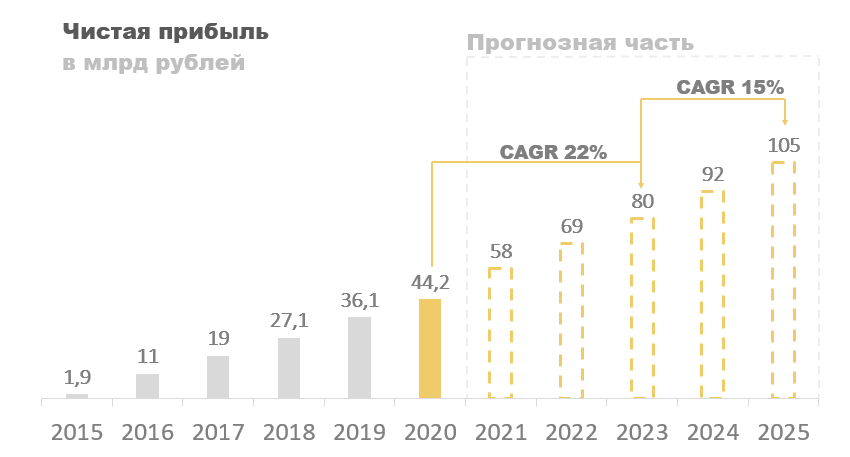

В своей стратегии руководство в 2023 году ожидает более 75 млрд прибыли, средние темпы роста (CAGR) при этом будут не меньше 20% (тайм-код 1:24:44). В своей оценке я буду придерживаться расчетов менеджмента, с последующим их ухудшением в 2024 и 2025 годах.

Итоговый прогноз выглядит следующим образом: чистая прибыль будет расти в среднем на 22% до 2023 года и составит 80 млрд рублей, после этого темпы роста снизятся до 15% и в 2025 году можно будет ожидать около 105 млрд рублей.

Исходя из прогнозируемых цифр, можно рассчитать будущий дивиденд, от которого будет определяться справедливая цена акций. В такой оценке большое влияние оказывает требуемая дивидендная доходность, у меня она установлена в диапазоне нижней границы кредитно-денежной политики Центрального Банка (6%). В случае повышения ключевой ставки выше расчетного показателя справедливая цена акций значительно снизится.

В доходном подходе справедливая цена акций составила 4 400 рублей.

| Показатель | 2021 | 2022 | 2023 | 2024 | 2025 |

|---|---|---|---|---|---|

| Чистая прибыль | 58 | 69 | 80 | 92 | 105 |

| Доля дивидендов в ЧП % | 50% | 50% | 50% | 50% | 50% |

| Дивиденд | 146 | 173 | 201 | 231 | 264 |

| Требуемая дивидендная доходность в % | 6% | 6% | 6% | 6% | 6% |

| Справедливая цена акции | 2429 | 2890 | 3351 | 3853 | 4398 |

Резюме

Тинькофф является одним из самых быстрорастущих банков России, но, по мере достижения зрелости, результаты компании становятся все менее впечатляющими. На момент написания статьи (18.05.2021) акции компании стоят 4600 рублей, что на мой взгляд является существенной переоценкой. В связи с этим, акции Тинькофф банка инвест-привлекательными назвать не могу, можно начать рассматривать их покупку при коррекции до 3600-3800 рублей.

Акции «Тинькофф» (TCS): есть или нет потенциал роста. Разбор Финтолка

«Тесла» российского рынка, феномен, пузырь и другие эпитеты можно было услышать об акциях группы компаний «Тинькофф», которые всего за полтора года, с апреля 2020 года, подорожали на 804 %, с 878 рублей до 7 945 рублей. Остался ли в бумагах еще потенциал роста и стоит ли их покупать на новых максимумах, Финтолк обсудил с экспертами.

Факторы роста и падения акций «Тинькофф» (TCS)

Последними факторами роста бумаг TCS стало признание Центральным Банком России банка «Тинькофф» системообразующим и объявленные планы по выходу банка на азиатский рынок, которые недавно озвучил CEO TCS Group Оливер Хьюз, говорит руководитель аналитического департамента AMarkets Артем Деев.

Артем Деев, руководитель аналитического департамента AMarkets:

— Тинькофф — 14-й банк в стране по собственному капиталу и самый крупный и мощный в плане создания собственной экосистемы после Сбер. Это настоящий финтех — единственный в России пример банка, работающего онлайн, причем половину прибыли организации приносят небанковские услуги — брокерские услуги, мобильные платежи, услуги связи, развлечений, сервис кешбэка.

Тот факт, что компания стала оцениваться как финтех, действительно мог стать катализатором роста, отмечает старший аналитик компании Esperio Антон Быков.

Антон Быков, старший аналитик компании Esperio:

— До апреля 2020 года TCS Group оценивалась рынком исходя из величины мультипликатора P/E 8-10, которая характерна для финансового сектора (например, для Сбербанка P/E равен 7,48). Затем инвесторы решили (и этому способствовал менеджмент компании), что компанию нужно оценивать исходя из величины P/E, характерной для высокотехнологичного сектора, причем не как у лидеров (P/E «Яндекса» 122,6), а как у средненькой американской высокотехнологичной компании на уровне P/E 25-40. В результате индикатор P/E TCS Group с апреля 2020 года до октября 2021 года вырос с 10 до 28. Основную роль в том, что TCS стали оценивать финтех, сыграл случай: TCS Group оказался наиболее подготовленным к массовому притоку российских розничных инвесторов на фондовый рынок.

На сколько могут вырасти и на сколько могут упасть акции «Тинькофф» (TCS)

Основной вопрос, которым теперь задаются инвесторы, – смогут ли глобальные депозитарные расписки TCS Group продолжить столь стремительный взлет или нет. Антон Быков уверен, что в бумагах TCS Group «игра уже сделана».

Антон Быков, старший аналитик компании Esperio:

— На длинном горизонте (5-7 лет) текущие максимумы — 7 945 рублей за бумагу, скорее всего, так и останутся максимумами. Возможен небольшой рост на 5-10 % от этих цен, то есть до 8 500 рублей за бумагу.

Главный драйвер роста в 2020-2021 годах, приток розничных инвесторов, практически исчерпан, закредитованность потребителей высокая, процентные ставки растут, делая кредиты все более дорогими. Да и конкуренты в лице Сбербанка и ВТБ смогли подстроиться под розничного инвестора и быстро нагоняют отставание, объясняет свою оценку Антон Быков.

Антон Быков, старший аналитик компании Esperio:

— Пикантной темой для рыночной стоимости TCS Group теперь является ее принадлежность к технологическому сектору. Волатильность «техов» из-за чрезвычайно высоких мультипликаторов максимальна, и если рынок начнет корректироваться, то TCS Group может упасть сильнее и быстрее, чем акции Сбербанка и ВТБ, классических финансовых компаний.

Оптимальный срок инвестирования в акции «Тинькофф» (TCS)

Лучше всего приобретать бумаги «Тинькофф» в долгосрок, считает Артем Деев.

Артем Деев, руководитель аналитического департамента AMarkets:

— Расписки (акции) TCS могут достаточно ощутимо колебаться в цене в краткосрочной и среднесрочной перспективах. Но в долгосроке большинство прогнозов сходятся на том, что бумаги могут вырасти на 100 % в ближайшие пару-тройку лет — за счет расширения масштабов бизнеса, появления новых сервисов в экосистеме, увеличения маржинальности.

Осторожному инвестору подходить к акциям TCS Group можно будет очень нескоро, по крайней мере пока цена не упадет в два, а возможно, и в три раза — к уровням 2 000-3 500 рублей. Судя по технической картине, произойдет это не раньше второй половины 2022 года, говорит Антон Быков.

Антон Быков, старший аналитик компании Esperio:

— Покупать акции TCS Group в инвестиционных целях сейчас вряд ли оправданно, и естественно, что никакая дивидендная доходность, при условии, что дивиденды будут выплачиваться, не сможет компенсировать риска столь значительного снижения.

TCS Group Holding Plc предоставляет розничные финансовые услуги через интернет-платформу в России. В группу компаний «Тинькофф» входят Тинькофф Банк, «Тинькофф Страхование», мобильный оператор «Тинькофф Мобайл», управляющая компания «Тинькофф Капитал», IT-компания «Тинькофф Центр Разработки», а также автономная некоммерческая организация «Тинькофф Образование». Все компании группы продают услуги в онлайн-формате.

Материал носит ознакомительный характер и не является рекомендацией к покупке тех или иных ценных бумаг. Финтолк не несет ответственности за инвестиционные решения читателей.

Акции «Тинькофф» рекордно рухнули на 10% за один день

Акции российской компании «Тинькофф» за минувшие сутки, 6 декабря 2021 года, рухнули в цене на почти 10%. Такое мощное падение стоимости стало рекордным за последние месяцы. Как следствие, капитализация бизнеса ощутимо сократилась, причем произошло снижение котировок одного из крупнейших российских банков без видимых на то причин. Между тем, многие пользователи уже бьют тревогу, потому что акции компании падают более месяца подряд, постепенно сокращаясь все сильнее и сильнее. На момент закрытия торгов на Московской бирже, одна акции компании упала в цене до 6 630 рублей за штуку. Падение составило 9,28% с момента начала сессии, что, в свою очередь, негативно отразилось на настрое всех инвесторов, так как все больше людей теряют веру в этот бренд.

В цене падают как рублевые котировки компании «Тинькофф», так и таковые в долларах. Таким образом, спадения от падения стоимости акций нет нигде. В последний раз акции этого банка достигали исторического максимума 8 ноября 2021 года, когда после резкого скачка вверх им ненадолго покорилась отметка в 8 345 рублей. С того самого момента стоимость акций компании стремительно сокращается, и упала она с того самого момента, менее чем за один месяц, на 20,56%. Учитывая, что всегда раньше акции TCS Group только росли в цене, а если и падали, то незначительно, то настрой инвесторов с каждым днем ухудшается. Многие участники фондового рынка уже зафиксировали свои позиции, так как не видят каких-либо перспектив дальнейшего роста акций этой компании, по крайней мере в обозримом будущем.

Между тем, пользователи разделились на два лагеря. Одни уверены в том, что в ближайшем будущем котировки TCS Group будут сокращаться, а другие наоборот уверены в том, что уже к Новому году ситуация изменится в лучшую сторону, и что возможно удастся даже увидеть новые рекордны по части стоимости. Сокращение позиций «Тинькофф» в последний месяц происходит без видимых на то причин, то есть какого-либо конкретного негатива в отношении этой компании не поступает, но существуют другие факторы, которые негативно отражаются на позициях всей компании в целом. К числу таких можно отнести как нестабильную ситуацию на фондовом рынке, так и массовый отток иностранного капитала из бюджета России, то есть все меньше различных фондов и отдельных людей решаются вкладывать свои деньги в страну, предпочитая вместо этого фиксировать и закрывать свои позиции.

В дополнение к этому, не утихают слухи о грядущей войне России и Украины, из-за которых США и Европа даже собираются ввести самые суровые санкции среди всех, которые они когда-либо вводили в отношении РФ. Подобное событие может оказать крайне негативное влияние на развитие всей российской экономики, а вместе с тем и на цену рубля. Иными словами, проще говоря, геополитическая ситуация сложилась таким образом, что практически все акции российских компаний падают, и происходит это уже на протяжении многих недель. Остается верить и надеяться на то, что ситуация изменится в лучшую сторону, потому что миллионы россиян уже вложили свои деньги в акции «Тинькофф» в надежде на то, что они вырастут в цене максимально сильно за максимально короткий промежуток времени. Увы, но ничего подобного пока что не происходит.

Ранее сообщалось о том, что российский «Тинькофф» запустил бесплатный «Определитель номера» для защиты от мошенников.